Eurooppa syöstiin kriisistä toiseen – uuteen sukellukseen on oltava valmiina

Talousennuste vuosille 2022–2024

-

Sakari Lähdemäki: Eurooppa syöstiin kriisistä toiseen - uuteen sukellukseen on oltava valmiina

JOHDANTO

Sakari Lähdemäki: Eurooppa syöstiin kriisistä toiseen – uuteen sukellukseen on oltava valmiina

- Venäjän-kauppa tiensä päässä

- Euroalueen talous kasvaa aiemmin arvioitua heikommin

- Euroalueen korot nousevat

- Suomen työmarkkinat kehittyvät myönteisesti

- Pandemian aikana kertyneet säästöt tukevat yksityisen kulutuksen kasvua

- Julkinen talous alijäämäinen ja velkaantuu

Alkuvuonna koronavirusepidemia hidasti vielä Suomen talouskasvua. Näytti kuitenkin jo siltä, että pandemian talousvaikutukset jäävät jo vähäisiksi niin Suomessa kuin Euroopassa. Suomen talous oli edelleen vahvassa kasvussa vuoden alussa. Helmikuun lopulla Eurooppaa järkytti kuitenkin uusi kriisi — Venäjä hyökkäsi Ukrainaan. Se heikentää tulevia talousnäkymiä laajasti ja voimakkaasti. Sota jatkuu edelleen ja tämä luo erityistä epävarmuutta talousnäkymiin. On epäselvää, miten kauan sota jatkuu, millaiseen lopputulokseen siinä päädytään ja miten laajat vaikutukset tällä on talouteen.

Ennusteessamme olemme olettaneet, että sota ei laajene muihin maihin. Toisaalta asetetut pakoteet ovat suurelta osin voimassa koko ennustehorisontin ja Venäjän kaupan tyrehtyminen jää pitkäaikaiseksi, koska sotatoimien päätyttyä tilanne jatkuu lukkiutuneena konfliktina. Venäjän merkitys Suomen taloudelle on kohtalainen mutta huomattavasti vähäisempi siitä mitä se oli ennen vuotta 2014. Tuolloin Venäjä muun muassa valtasi Krimin Ukrainalta, jonka seurauksena länsimaat asettivat talouspakotteita Venäjää kohtaan. Arviomme mukaan Ukrainan sodan suorat ja epäsuorat vaikutukset heikentävät Suomen talouskasvua 1,5–2,0 prosenttia tänä vuonna. Seuraavina vuosina vaikutus on tätä pienempi. Talouskasvua heikentävät kuitenkin myös euroalueella kiristyvä rahapolitiikka ja kasvanut epävarmuus tulevasta.

Venäjän-kauppa näivettyy

Suomen ja Venäjän välinen kauppa supistuu suurelta osin tänä vuonna eikä palaudu takaisin vuosien 2023–2024 aikana. Kaupankäynti Venäjän kanssa on jo supistunut huomattavasti sodan alettua. Suomen tavarajuna liikenne Venäjälle on päätetty ajaa alas, mikä laskee tätä edelleen. Uudet pakkoteet, jotka pysäyttäisivät kaiken laivaliikenteen Venäjän kanssa, laskisivat kauppaa entisestään. Monet toimijat ovat kuitenkin lopettaneet Venäjän kanssa käytävän kaupan jo aiemmin, vaikka ne eivät ole nykyistenkään pakotteiden alaisia. Siksi näiden uusien pakotteiden vaikutus ei olisi kovin dramaattinen.

Aiemmin Venäjältä tuotiin Suomeen paljon raaka-aineita ja Venäjälle vietiin koneita, laitteita ja valmistettuja tavaroita. Suomessa Venäjältä tuotuja raaka-aineita on jatkojalostettu, kun taas Venäjälle on viety paljon täällä jo jalostettuja tuotteita. Venäjän-kaupan supistuminen vaikuttaa erityisesti tiettyihin teollisuuden toimialoihin mutta myös esimerkiksi energiasektoriin, tukkukauppaan, turismiin ja kuljetuspalveluihin.

Venäjä ja Ukraina tuottavat paljon tiettyjä raaka-aineita. Tämän tuotannon tyrehtyminen voi näkyä yllättävinä häiriöinä tuotantoketjuissa. On vaikea arvioida tarkkaan, miten näiden tuotteiden ehtynyt tarjonta vaikuttaa Suomen ja Euroopan talouteen. Suomen osalta arvioimme kuitenkin, että suurelta osin Venäjän tuonti on korvattavissa muualta ja vastaavasti vientituotteille löytyy uusia kohteita, jos maailman talouden kasvu jatkuu kohtuullisena. Mikrosirut ovat yksi tuoteryhmä, joka on nykyisin erittäin tärkeä monien lopputuotteiden valmistuksessa. Mikrosiruista oli pulaa jo pandemian aikana, mutta sota Ukrainassa vaikeuttaa ainakin jatkuessaan pitkään mikrosirujen valmistusta entisestään (ks. lisää erillisteksti Venäjän hyökkäys Ukrainaan pitkittänee mikrosirupulaa).

Talouskasvu jatkuu kohtalaisena ja työllisyys paranee

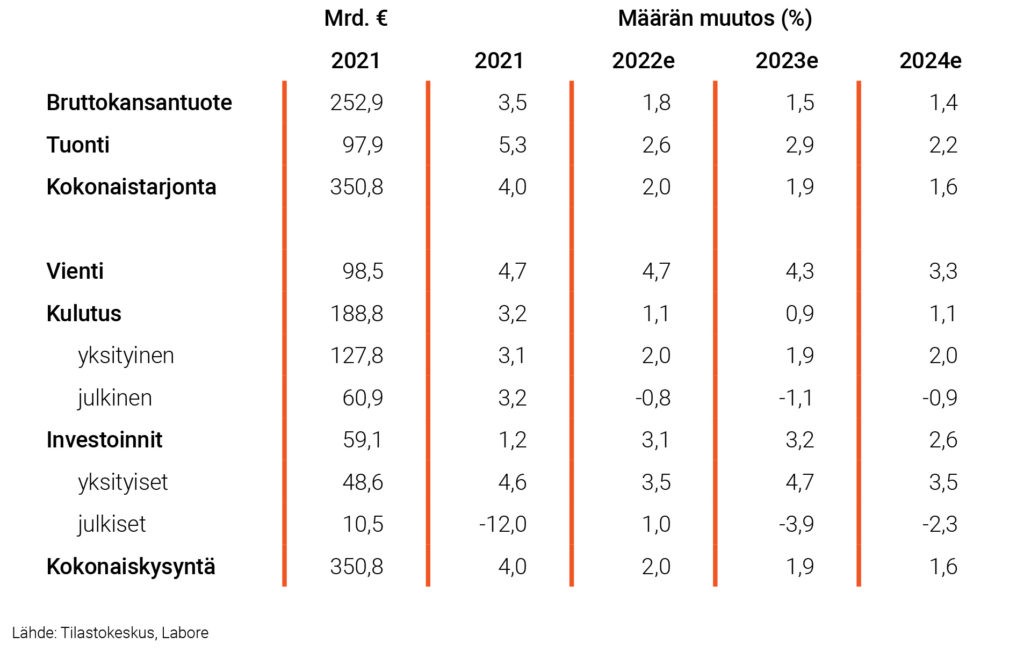

Suomen talous jatkaa selvässä kasvussa ennustevuosina. Yksityinen kulutus kasvaa, vaikka nopea inflaatio heikentää sitä. Pandemian aikana kotitalouksille kertyi huomattava määrä säästöjä, koska kulutusmahdollisuudet vähenivät. Arviomme, että pandemian vaikutus kulutukseen on loppuvuonna enää vähäistä ja siksi kertyneitä säästöjä aletaan käyttää. Ukrainan sodan seurauksena kulutus ei näyttäisi supistuneen toisin kuin pandemian alkaessa. Lisäksi myös työllisyystilanne paranee edelleen, mikä vaikuttaa palkkasumman kasvuun.

Kysynnän ja tarjonnan tase

Alkuvuonna työmarkkinoilla oli paljon avoimia työpaikkoja ja työllisyys jatkoi kasvua vuoden vaihteessa asetettujen koronarajoitusten purkamisen jälkeen. Venäjän hyökkäys Ukrainaan heikentää myös työllisyyden kehitystä. Arviomme mukaan hyvä työllisyyskehitys jatkuu edelleen niillä toimialoilla, joille Venäjän-kaupan merkitys on pieni. Nämä alat työllistävät myös niiltä aloilta, jotka kärsivät tilanteesta. Kaikkiaan työllisyys siis kasvaa ja työttömyysaste jatkaa supistumistaan, vaikka työllisyystilanteen kehitys ei ole niin suotuisaa kuin se olisi, jos Euroopassa ei olisi sotaa.

Tämän vuoden voimakas inflaatio hidastuu ennusteemme mukaan seuraavina vuosina muun muassa euroalueella kiristyvän rahapolitiikan takia. Inflaatio on kuitenkin vielä ensi vuonnakin yli kaksi prosenttia. Arvioimme, että ansiotaso nousee tänä vuonna kohtalaisesti, mutta ei kuitenkaan yhtä nopeasti, kuin inflaatio. Näin ollen reaaliansiot supistuvat tänä vuonna jonkin verran, mikä heikentää ostovoimaa. Tämä on kuitenkin ennusteemme mukaan tilapäistä, koska seuraavina vuosina reaaliansiot jälleen kasvavat. Reaaliansioiden supistumisen tilapäisyys ja heikohko tuottavuuskehitys puoltavat kohtalaisen maltillisia palkkaratkaisuja (ks. lisää erillisteksti Kiehuuko työmarkkinakattila yli?).

KUVIO 1. TUOTANNON SUHDEKUVAAJA 2015:01-2022-02

Muutoksia euroalueen talouskasvussa ja rahapolitiikassa

Koronapandemia oli talouskriisinä ainutlaatuinen. Vielä pandemian aikana ajateltiin, että sen väistyttyä siirrytään takaisin suurin piirtein samanlaiseen taloustilanteeseen, jossa oltiin vuonna 2019. Nyt euroalueella on kuitenkin edessä uudenlainen taloustilanne ja nollakorkojen ajanjakso tulee arviomme mukaan päättymään.

Ennen pandemiaa inflaatio oli ollut euroalueella pitkään hidasta, vaikka EKP kevensi rahapolitiikkaa ennennäkemättömällä tavalla. Pandemian loppupuolella inflaatio voimistui merkittävästi. Tätä selittävät ainakin pandemian aiheuttamat häiriöt tuotantoketjuihin, muuttunut kulutuskysyntä, talouden nopea palautuminen pandemiasta ja finanssipoliittinen elvytys, joka etenkin Yhdysvalloissa oli massiivista. Tämän lisäksi myös rahapolitiikkaa kevennettiin entisestään.

Viime vuonna monet arvioivat, että voimistunut inflaatio on suurelta osin väliaikaista ja se väistyy pandemian myötä. Nyt on kuitenkin selviä viitteitä siitä, että inflaatio jatkaa voimakkaana pidemmän aikaa. Etenkin Yhdysvalloissa inflaatiota ei nosta enää pelkästään energian hinnat vaan myös palkat ovat nousseet merkittävästi. Euroalueella ollaan toistaiseksi tilanteessa, jossa inflaatio ei näy vielä palkkojen nousuna. Euroalueellakin on historiallisen alhainen työttömyysaste, mutta työmarkkinat eivät ole kuitenkaan kuumentuneet yhtä paljon kuin Yhdysvalloissa (ks. lisää erillisteksti Rahan painamisella voi olla arvaamattomat seuraukset). Arviomme mukaan euroalueella inflaatio asettuukin Yhdysvaltoja helpommin EKP:n tavoitteeseen ja voimakkain vaihe jää kohtuullisen lyhyeksi.

KUVIO 2. ARVONLISÄYKSEN KEHITYS ERI TOIMIALOILLA 2019:1-2021:4

Sota Ukrainassa vaikuttaa kielteisesti euroalueen kasvuun monen kanavan kautta. Arviomme mukaan euroalue jatkaa kuitenkin vahvassa kasvussa tänä vuonna ja kohtalaisessa kasvussa seuraavina vuosina. Jännittynyt geopoliittinen tilanne Euroopassa luo kuitenkin huomattavaa epävarmuutta talousnäkymiin. Mahdolliset uudet EU:ssa keskustelussa olevat pakotteet, jotka koskisivat esimerkiksi öljyä ja kaasua, laskisivat euroalueen ennusteita varsinkin siinä tapauksessa, jos nämä pakotteet ovat voimassa pitkään. Toisaalta tarve irtautua fossiilisista polttoaineista kasvaa, mikä luo uusia investointipaineita.

Julkinen talous ajautuu entistä hankalampaan tilanteeseen

Julkisen talouden tila kohentui viime vuonna ja tämä suotava kehitys olisi jatkunut, jos Venäjä ei olisi hyökännyt Ukrainaan. Arviomme mukaan jatkuva talouskasvu ja parantuva työllisyys kasvattavat julkisen sektorin verotuloja, mutta eivät kuitenkaan riitä tasapainottamaan valtiontaloutta vuosina 2022–2024. Valtiontalouden tasapainottaminen vaatii menoleikkauksia, veronkorotuksia tai molempia. Myös julkisen sektorin tuottavuuden parantaminen helpottaisi tilannetta.

Valtiontalous on pitkään ollut merkittävästi alijäämäinen. Suuriin ikäluokkiin liittyvät hoitomenot ovat tulevaisuudessa suuret. Koronapandemian aikana valtionvelka kasvoi merkittävästi. Uudet menoerät puolustukseen, pakolaistilanteen hoitamiseen ja erilaisiin tukitoimiin nostavat valtiontalouden menoja edelleen. Uudet menoerät katetaan suurelta osin lainarahalla. Ennusteemme mukaan valtionlainojen korot nousevat selvästi ohjauskoron nostojen myötä vuosien 2022–2024 aikana. Näin ollen julkisen sektorin korkomenoista tulee tulevaisuudessa aikaisempaa merkittävämpi menoerä.

Suomen valtion velkataso on edelleen moniin muihin EU-maihin nähden kohtuullinen. Siksi emme ole yhtä hankalassa tilanteessa kuin moni muu EU-maa. Valtiontalouden tilaan kannattaisi kuitenkin reagoida nyt, sillä korkeasuhdanne on oikea ajankohta sopeutuksille. Viivyttely vaikeuttaa valtiontalouden tasapainottamista entisestään tulevaisuudessa.

-

Milla Nyyssölä: Venäjän hyökkäys Ukrainaan muutti lupaavasti elpyneitä näkymiä

KANSAINVÄLINEN TALOUS

Milla Nyyssölä: Venäjän hyökkäys Ukrainaan muutti lupaavasti elpyneitä näkymiä

- Globaalia taloutta uhkaa monesta lähteestä kumpuava hintashokki ja kasvu on aiemmin arvioitua maltillisempaa vuonna 2022

- Venäjän aloittama sota Ukrainassa on luonut negatiivisia odotuksia markkinoille

- Kiihtyneen inflaation taustalla on pandemian perintö, mutta myös sodan myötä noussut energian ja raaka-aineiden hinta, arvoketjujen häiriöt ja palkkainflaatio

- Rahamarkkinoilla vallitsee kiristynyt ilmapiiri

- Sanktioiden, liikenteen rajoittamisen ja turvallisuusuhkien myötä Eurooppa suuntaa huomiotaan tuotantoketjujen uudelleen organisointiin ja vihreisiin energiaratkaisuihin

Venäjän aloittama sota Ukrainassa on ravistellut maailmanmarkkinoita tuntuvasti ja kasvattanut globaalin talouden epävarmuutta. Sodan myötä kansainvälinen poliittinen ilmapiiri on kiristynyt ja yhteistyö on muuttunut strategisemmaksi. Protektionismi on kasvanut ja käynnissä on siirtymä kohti omavaraisuutta ja asevarustelua. Kriisillä on havaittu olevan lukuisia suoria ja epäsuoria vaikutuksia. Pääomaa on tuhoutunut, pakolaisten määrä on kasvanut ja inhimillinen kärsimys on lisääntynyt. Pakotteet ja vastavastapakotteet sekä heikentynyt turvallisuustilanne vaikeuttavat kaupankäyntiä, rahtia ja liikennettä erityisesti Euroopassa.

KANSAINVÄLINEN TALOUS

Venäjällä ja Ukrainalla on merkittävä markkinaosuus monessa kasvun kannalta keskeisessä raaka-aineessa ja niiden saatavuuteen liittyvät riskit aiheuttavat maailmanmarkkinahintoihin vahvoja kasvupaineita. Globaalia tuotantoa rajoittavat arvoketjujen häiriöt ja viiveet, raaka-aineiden saatavuuteen liittyvä epävarmuus, hintojen nousu ja tiettyjen alojen työvoimapula. Myös pandemian perintö vaikuttaa monin tavoin. Koronarajoitteiden purku ja -elvytystoimet ovat parantaneet työllisyyttä. Työttömyys on monin paikoin palannut pandemiaa edeltävälle tasolle ja palkat ovat olleet nousussa. Toisin sanoen jo ennen sodan puhkeamista maailmantaloudessa oli tarjontaan liittyviä ongelmia ja inflaatio oli kasvussa. Voidaankin sanoa, että globaali talous on kohdannut useasta lähteestä kumpuavia hintashokkeja.

Pandemian osalta tilanne jatkuu vielä jossain määrin epävarmana. Aiempia variantteja lievempi omikron leviää yhä maailmalla. Lähinnä vain Aasiassa pidetään enää kiinni kasvua hidastavista rajoitteista. Tämä on siinä mielessä perusteltua, että taudin aggressiivinen leviäminen suuressa populaatiossa voi lisätä mutaatioiden todennäköisyyttä ja voi edesauttaa uusien huolestuttavien varianttien syntyä (esim. XE-variantti).

Suurimmalla osalla maailman maista ei ole omaa raakaöljyntuotantoa, jolloin maailmantalouden kasvu kokonaisuudessaan kärsii öljyn hinnan kohoamisesta. Eritoten kehittyvien maiden osalta myös ruoan kohonnut hinta ja Ukrainan vehnän saatavuusongelmat voivat lisätä globaalia köyhyyttä.

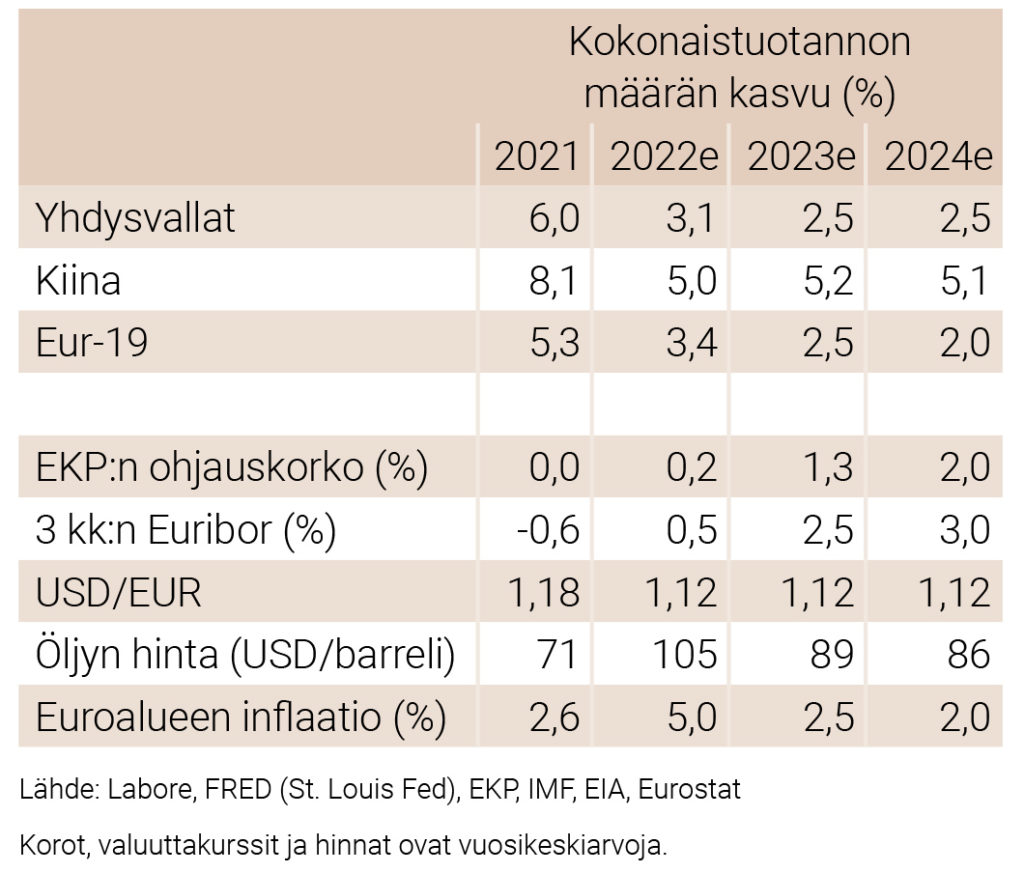

Globaalin inflaation kiihtyminen, tuotannon pullonkaulat, globaalien tuotantoketjujen uudelleenjärjestely, energiahintojen nousu ja raaka-aineiden saatavuusongelmat hidastavat maailmankauppaa vuoden alkupuolella. Heikkoja signaaleita maailmankaupan elpymisestä on kuitenkin havaittu ennakoivissa indikaattoreissa. Viime vuonna noin 5,5 prosenttia kasvanut maailmantalous tulee kasvamaan tänä vuonna prosenttiyksikön verran syksyllä ennakoitua maltillisemmin eli arviolta noin 3,4 prosenttia. Ensi vuonna kasvu on 2,7 prosenttia. Jos sota päättyy tai sotatoimet rauhoittuvat tänä vuonna, voidaan olettaa, että sen kielteiset vaikutukset globaaliin talouteen alkavat asteittain hellittää jo vuonna 2023.

Venäjän talous taantuu, Kiina vetää, euroalue ja Yhdysvallat tulevat perässä

Venäjän talous on vajonnut syvään taantumaan kaikkien aikojen raskaimman sanktiopaketin myötä. Maata kohtaa yhtäaikaisesti laajamittainen kysyntä- ja tarjontashokki. Pakotteet ovat jäädyttäneet puolet Venäjän keskuspankin reserveistä, kaupankäynti länsimaiden kanssa on supistunut, rahaliikenne vaikeutunut ja ulkomaiset yritykset siirtävät toimintojaan pois maasta. Venäläisten kuluttajien ostovoima on tänä vuonna laskenut jo entuudestaan matalalta tasoltaan. Ruplan valuuttakurssi on heikentynyt historiallisesti matalalle tasolle, mikä haittaa tuontia erityisesti Kiinasta. Keskuspankki tosin on hiljattain pyrkinyt nostamaan valuuttakurssia keinotekoisesti. Korkea inflaatio Venäjällä sai maan keskuspankin kiristämään rahapolitiikkaa erittäin rajusti. Ohjauskorko nostettiin helmikuun lopulla 9,5 prosentista 20 prosenttiin. Lupaavan kasvuvuoden (n. 4,5 % vuonna 2021) jälkeen Venäjän talouskasvu voi supistua jopa 7–10,5 prosenttia. Mutta notkahdus voi olla tätäkin syvempi, jos sota pitkittyy ja länsimaat pysäyttävät öljyn ja maakaasun tuonnin Venäjältä. Tänä vuonna Venäjän eristäminen globaaleista markkinoista syvenee, ulkomaisten yritysten pako markkinoilta jatkuu, investointi-ilmapiiri heikkenee ja venäläisten pääsy huipputeknologian piiriin rajoittuu.

Ukrainassa vallitsee humanitäärinen kriisi ja sen talous on ajautunut syvään taantumaan. Ukrainan rooli kansainvälisessä kaupassa on ollut merkittävä ja maan tuotannon supistuminen tulee olemaan kielteinen shokki globaaleille markkinoille. Kaupankäynti on hankalaa, koska satamat ovat suljettuna ja rahti on hyytynyt. Puolet maan yrityksistä ei ole toiminnassa ja loputkin vain osittain. Pääomaa on tuhoutunut maan keskuspankin ekonomistien arvioiden mukaan jo yli 100 miljardilla Yhdysvaltain dollarilla. Pakolaisia on maailmalla arviolta jo kolme miljoonaa. Kansainvälinen yhteisö on reagoinut tähän ja tarjonnut Ukrainalle hätäapua ja tukea eri muodoissa.

Kuten jo viime syksynä arvioimme, nousukausi Yhdysvalloissa painottui pääosin viime vuodelle. Tänä vuonna Yhdysvallat yltänee vain noin 3,1 prosentin reaaliseen talouskasvuun, mikä on puolet edellisen vuoden kasvusta (2021 6 %). Vuosina 2023–2024 kasvun ennakoidaan laskevan hieman noin 2,5 prosenttiin.

Yhdysvaltain heikentyneiden talousnäkymien taustalla on historiallisen korkea pitkittynyt inflaatio (viimeksi se oli yhtä korkealla vuonna 1982). Inflaatio oli maaliskuussa arviolta 8,5 %. Taloutta uhkaa inflaatiokierre, joka heikentää kasvua ja lisää eriarvoisuutta, kun kotitalouksien ostovoima ja säästöjen arvo laskee. Toisaalta bruttopalkat ovat nousseet ja tuloja saadaan yhä lisää hyvin pandemiasta elpyneiltä työmarkkinoilta, joiden kehitystä, Bidenin elvytys- ja infrastruktuuripaketti on edesauttanut merkittävästi. Kysyntä on ollut suhteellisen korkealla tasolla ja säästämisaste on laskenut. Kuitenkin jo kuluttajien luottamus on ollut hiljattain laskussa ja palvelusektorin kasvu näyttää sekin hidastumisen merkkejä.

Vaikka Kiinan talouden kasvu oli vahvaa viime vuonna sekä kuluneen kvartaalin alussa, tilanne näyttää heikkenevän. Kiinan osalta ennakoivat indeksit vihjaavat, että talous ei yltäisi kansankongressin ilmoittamaan kasvutavoitteeseen tälle vuodelle (5,5 %). Kiinan osalta globaalit inflaatio-odotukset ovat mahdollisesti johtaneet siihen, että rahapolitiikan kevennyksiä ei analyytikkojen ennakoinneista poiketen tehty maaliskuussa kasvun vauhdittamiseksi kohti ilmaistua tavoitetta. Makrotaloudellisten shokkien lisäksi Kiinan talouskasvua rajoittaa maahan rajusti iskenyt korona-aalto ja tiukat sulkutoimenpiteet. Kiinan talouskasvu vaatisi ekspansiivista raha- ja finanssipolitiikka sekä muutoksia kiinteistöpolitiikkaan. Talouden stimulaatio vaatisi velanottoa, joka on Kiinalla jo huomattavan korkealla tasolla. Yksityinen kulutus on alhaista, eikä se ole kehittynyt suotuisasti suhteessa julkisiin investointeihin tai vientiinkään. Arvioimme, että Kiinan talouskasvu jää tänä vuonna noin viiteen prosenttiin ja pysyttelee viiden prosentin paremmalla puolella vuosina 2023–2024.

Euroalueella talouskasvu oli viime vuonna ennakoitua vahvempaa (5,3 %), mutta kuluvana vuonna kasvu kärsii sodasta. Arvioimme, että kasvu jää 3,4 prosenttiin eli olisi noin prosentin vähemmän kuin syksyllä ennustimme. Olettaen, että euroalue alkaa palautua kriisistä, voidaan vuosina 2023–2024 nähdä kasvua, joka on hieman pitkän aikavälin kasvutrendin yläpuolella. Arvioimme euroalueen kasvun olevan 2,5 prosenttia 2023 ja 2,0 prosenttia vuonna 2024. Euroopassa konfliktin taloudellinen vaikutus tuntuu eniten Ukrainassa ja Venäjällä, mutta euroalue ja erityisesti Venäjän kaupasta riippuvaiset pienet avoimet taloudet ja yritykset kärsivät kaupan rajoitteista, tuotantoketjujen häiriöistä ja raaka-aineisiin liittyvistä shokeista. Myös euroalueelle tulleiden pakolaisten määrä on suuri. Pakolaisten auttamisen ja aseviennin lisäksi monet maat ja kansainvälien yhteisö on tukenut Ukrainaa taloudellisesti.

Korkeista tartuntaluvuista huolimatta koronakriisin vaikutus talouteen ja politiikkaan on laantunut euroalueella. Matkustelu ja lähityö ovat lisääntyneet, tosin ne eivät ole palanneet pandemiaa edeltäville tasoille. Euroalueen työttömyys laskee hitaasti kohti runsasta kuutta prosenttia. EU:n Next Generation elpymis- ja palautumistukiväline, jonka keskiössä on kestävä kehitys, toivotaan helpottavan talouskasvun mahdollisuuksia niin koronakriisin kuin Ukrainan kriisinkin sosioekonomisia vaikutuksia vuoteen 2027 asti, jos väline saadaan nykyistä tehokkaammin käyttöön (nykyhinnoissa yli 800 miljardin rahastosta on käytetty vasta alle 10 %). Vaikka uutta yhteistä lainaa ei Ukrainan kriisiä varten olla näillä näkymin ottamassa, edellä mainitut tekijät luovat toiveikkuutta siihen, ettei kriisi ja tulevaisuudessa maltillisesti kiristyvä rahapolitiikka hyydytä euroalueen talouskasvua ja kiihdytä eriarvoisuuden kasvua.

Viime vuonna Iso-Britannian talouskasvu elpyi koronakuopasta hieman yli odotusten, noin 7,2 prosenttia. Yhtenä merkittävänä syynä tähän oli, että rokotuskattavuus laajeni muita ripeämmin ja talous päästiin avaamaan varhemmin. Maan työttömyys on laskenut lähes pandemiaa edeltävälle tasolle ja palkat ovat hieman trendikasvun yläpuolella. Inflaatio on kuitenkin ollut kovassa kasvussa ja ennakoivien indikaattoreiden mukaan sen odotetaan yhä kiihtyvän. Myös rahapolitiikka on kiristynyt, keskuspankkikorkoa on maaliskuussa nostettu ja pitkät korot ovat olleet nousussa. Toki myös Brexit ja Venäjän aloittaman sodan vaikutukset heijastuvat maan kasvuprofiiliin tulevaisuudessa. Iso-Britannian talous tulee kasvamaan kuluvana vuonna 3,6 prosenttia ja hidastuu ensi vuonna 1,3 prosentin tietämille.

Nousseet raaka-ainehinnat vauhdittavat myös Ruotsin inflaation kasvua, joten rahoitusolot ovat kiristymään päin myös Ruotsissa. Vaikka kuluttajien luottamus talouteen näyttää laskeneen huomattavasti viimeisten kuukausien aikana, tuotannon eri indikaattorit viestivät edelleen melko positiivisista tulevaisuuden näkymistä. Bruttokansantuotteen kasvun arvioidaan olevan kuluvana vuonna vain hieman syksyn ennustetta matalampi, noin 3,1 prosenttia ja hidastuvan 2,7 prosenttiin vuonna 2023.

Globaalin energian ja raaka-aineiden hintojen nousu vaikuttaa myös jonkin verran Japanissa, joka on perinteisesti maahantuonut öljyä ja maakaasua muun muassa Venäjältä. Osaltaan hienoisen inflaation myötä kotitalouksien kulutus on ollut hieman laskussa, mutta tuotannon ja palveluiden ennakoivat indikaattorit ennustavat kasvun pysyvän kohtuullisena. Japanin talouskasvun arvioidaan olevan 3,3 prosenttia vuonna 2022 ja 1,8 prosenttia vuonna 2023.

Inflaatio ja korot nousussa

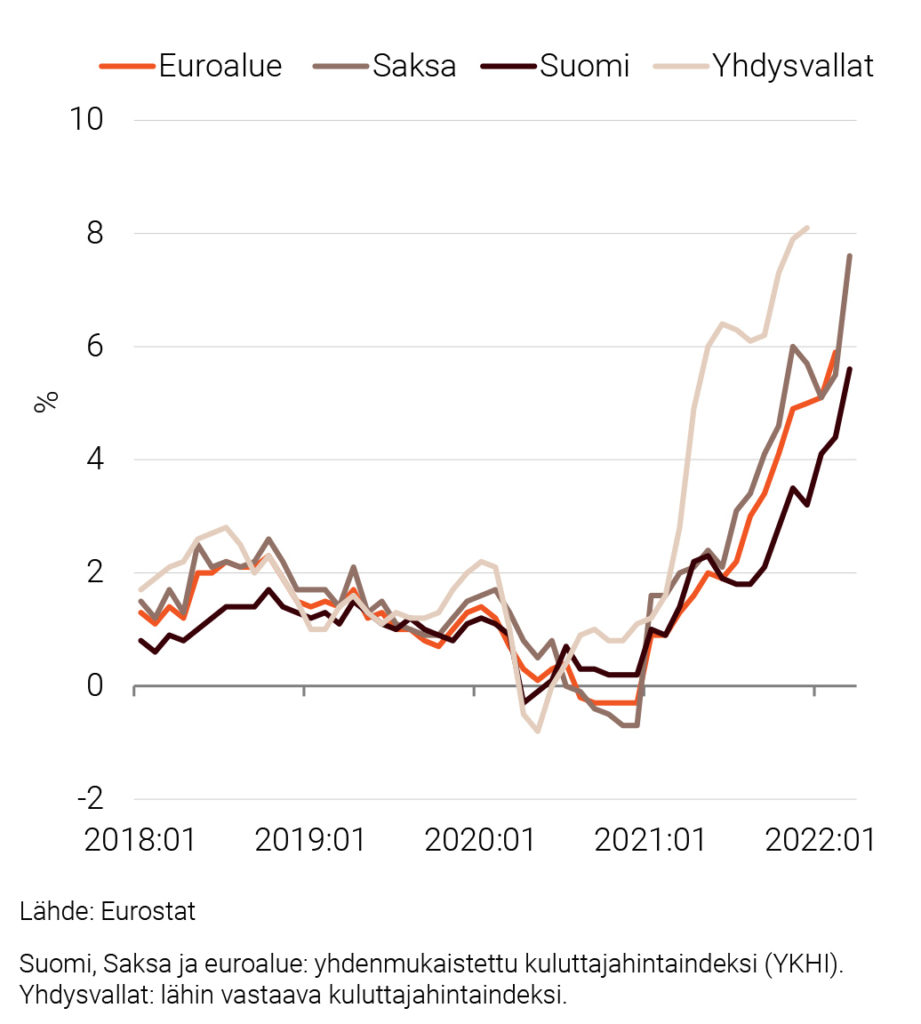

Rahoitusolot ovat kiristyneet ympäri maailman. Koska inflaatio on voimakasta, se ei ole enää tilapäinen ilmiö ja siksi suurimpien keskuspankkien uskotaan tiukentavan rahapolitiikkaansa tulevien vuosien aikana. Euroalueen inflaatio nousi 7,5 prosenttiin maaliskuussa. Euroopan keskuspankki ilmoitti viime kuussa, että se lopettaa arvopaperiostot aikaistetusti, joten jo ensi kesänä voidaan nähdä ohjauskoron lähtevän nousuun. Myös Yhdysvalloissa rahapolitiikka on kiristymässä. Fed nosti ohjauskorkoa prosentin neljäsosalla maaliskuussa ensi kertaa kolmeen vuoteen ja ilmoitti nostavansa korkoa vielä kuudesti kuluvana vuonna sekä jatkavansa nostoja myös ensi vuonna. Nostotarve on huomattavan suuri, jotta inflaatiokierre laantuu. Kiristyvän rahapolitiikan linja onkin alkanut näkyä koroissa, futuurien ja valtionobligaatioiden arvot ovat jo kohonneet.

Tuottaja- ja kuluttajahinnat jatkavat historiallisesti jyrkempään nousuun ympäri maailman (kuvio 1). Ekspansiivinen finanssipolitiikka ja asuntojen arvonnousu lisäsi kotitalouksien kulutusta kestokulutushyödykkeisiin sekä muuhun asumiseen liittyvään kulutukseen viime vuonna. Markkinoilla vallitsee yhä kysynnän ja tarjonnan epäsuhta, joka tulee supistumaan hiljalleen, sillä hyödykkeiden valmistaminen ja toimittaminen on kasvaneiden raaka-ainehintojen myötä kalliimpaa.

Öljyn hinta on ollut ennätyskorkealla vuoden ensimmäisen kvartaalin aikana, mutta sen odotetaan laskevan vuoden loppua kohti, kun uusia ratkaisuja ja öljylähteitä otetaan käyttöön. Öljyn hinta saattaa pysytellä yli 100 dollaria barrelilta niin kauan kuin sota jatkuu. Myös maakaasun hinta on ampunut ylös kuten ovat myös maataloustuotteiden ja perusmetallien hinnat.

KUVIO 1. KULUTTAJAHINTOJEN NOUSU SUOMESSA, SAKSASSA, EUROALUEELLA JA YHDYSVALLOISSA 2018:01-2022:03

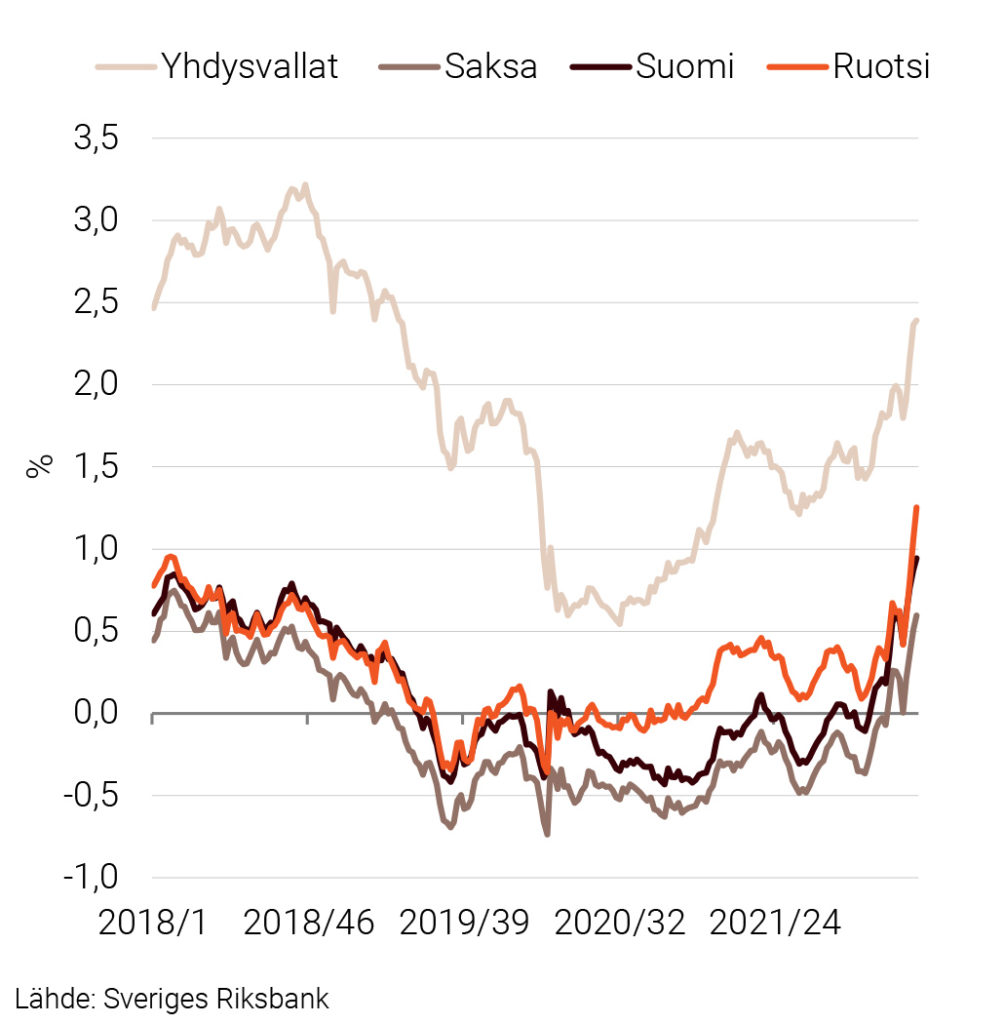

KUVIO 2. 10-VUOTISTEN VALTIONLAINOJEN KOROT SUOMESSA, SAKSASSA, RUOTSISSA JA YHDYSVALLOISSA 2018/1-2022/13

Historiallisesti korkeat inflaatio-odotukset ja julkinen velkaantuminen ovat jo vaikuttaneet myös pitkiin korkoihin. 10-vuotisten valtionlainojen korot ovat olleet nousussa muun muassa Yhdysvalloissa, Saksassa, Suomessa ja Ruotsissa (kuvio 2) ja Yhdysvaltain 10 vuoden valtionobligaatiot ovat nousseet jo yli 2,3 prosenttiin. Korkojen nykyisen kasvuvauhdin arvioidaan kuitenkin laantuvan epävarmuuden hälvetessä ja lähenevän aikanaan ohjauskorkojen tasoa, kun keskuspankkien tavoitekorko saavutetaan. Arvoimme Suomen valtionlainojen keskimääräisen vuosikoron olevan vuonna 2023 hieman alle 1,1 prosenttia ja vajaat 1,3 prosenttia vuonna 2024. Saksan osalta valtionlainojen korkotaso saattaa olla keskimäärin hieman alle 0,8 prosenttia ensi vuonna ja vajaan prosentin luokkaa vuonna 2024. Ruotsin osalta vastaavat keskimääräiset korot lähestynevät vuonna 2023 noin 1,2 prosenttia ja 1,4 prosenttia vuonna 2024. Yhdysvaltojen osalta valtionvelkakirjalainakoron ennustetaan olevan keskimäärin kolme prosenttia ensi vuonna ja laskevan 2,5 prosenttiin vuonna 2024.

Tulevaisuuden globaalin kasvun osalta merkittävä kysymys on, millä tahdilla suurimpien talouksien päättäjät nostavat korkoja tulevien kvartaaleiden aikana? Missä määrin talouskasvua priorisoidaan, vai suitsitaanko laukkaavaa inflaatiota?

-

Ilkka Kiema: Vientinäkymät yhä melko myönteiset

ULKOMAANKAUPPA

Ilkka Kiema: Vientinäkymät yhä melko myönteiset

- Vienti Venäjälle supistuu, mutta sille löytynee osin muita markkinoita

- Palveluvienti kasvaa, kun matkailu käynnistyy jälleen

- Raaka-aineiden hintojen nousu saanee tuontihinnat nousemaan vientihintoja nopeammin

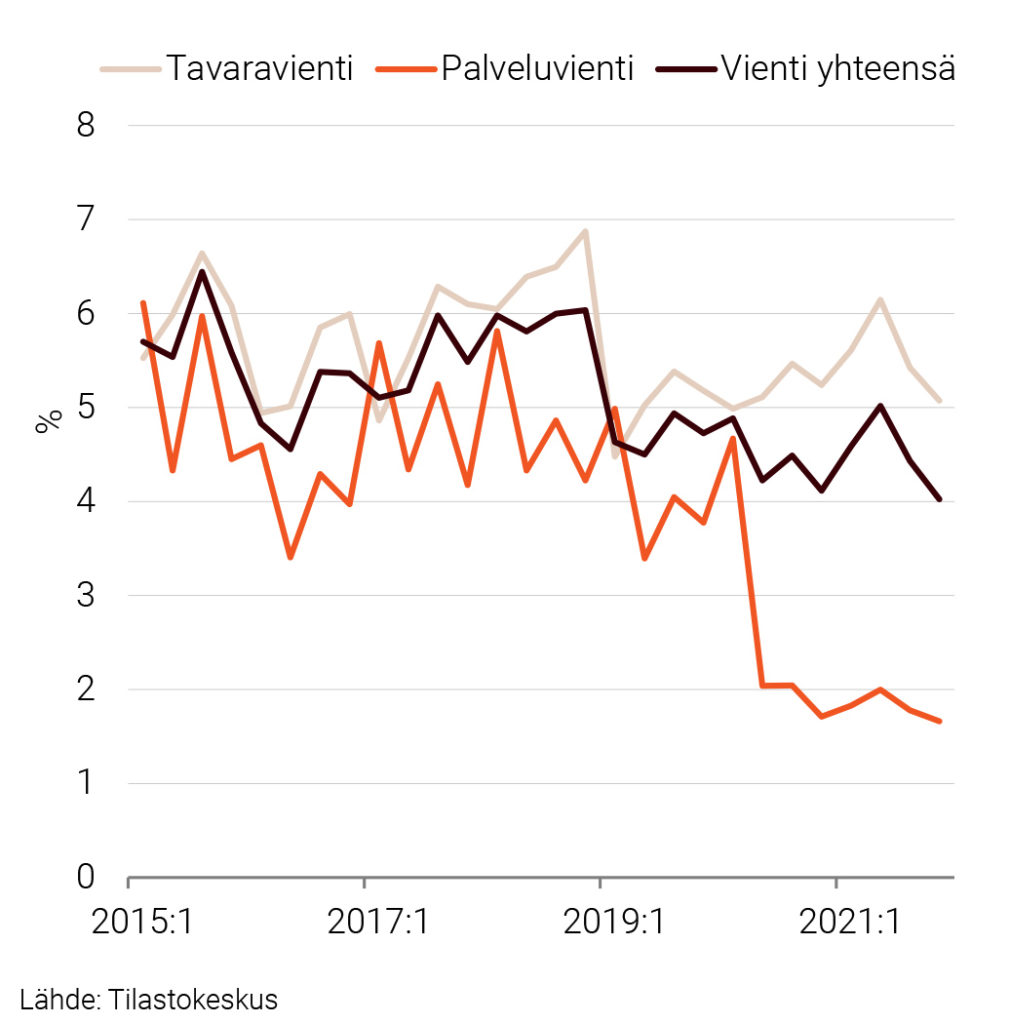

Ulkomaankauppa toipui viime vuonna vasta osittain koronakriisin aiheuttamasta kuopasta. Vuonna 2020 vienti supistui 7,5 prosenttia, ja vuonna 2021 se kasvoi vain 4,7 prosenttia. Etenkin palveluvienti toipui heikosti. Tavaraviennin viimevuotinen kasvu (4,9 prosenttia) oli suurempi kuin sen vuonna 2020 tapahtunut supistuminen (3,6 prosenttia). Sitä vastoin palveluvienti supistui vuonna 2020 15,7 prosentilla, mutta kasvoi viime vuonna vain 4,2 prosenttia.

Pakotteiden suora vaikutus Tavaravientiin jää vähäiseksi

Venäjälle suuntautuvan palveluviennin osuus koko palveluviennistä supistui alle kahden prosentin suuruiseksi koronakriisin puhjettua. Venäjän osuus palvelutuonnista on ollut lähellä kahta prosenttia jo pidempään. Siksi Venäjän kanssa käytävän ulkomaankaupan romahdus tulee vaikuttamaan ensisijaisesti tavaroiden ulkomaankauppaan. Siihen Venäjän hyökkäyksellä tulee olemaan sekä epäsuoria että suoria vaikutuksia. Tavaravientiä supistavat toisaalta heikentynyt suhdannetilanne ja toisaalta Venäjään kohdistuvat pakotteet sekä yritysten vapaaehtoiset päätökset luopua Venäjälle suuntautuvasta kaupasta.

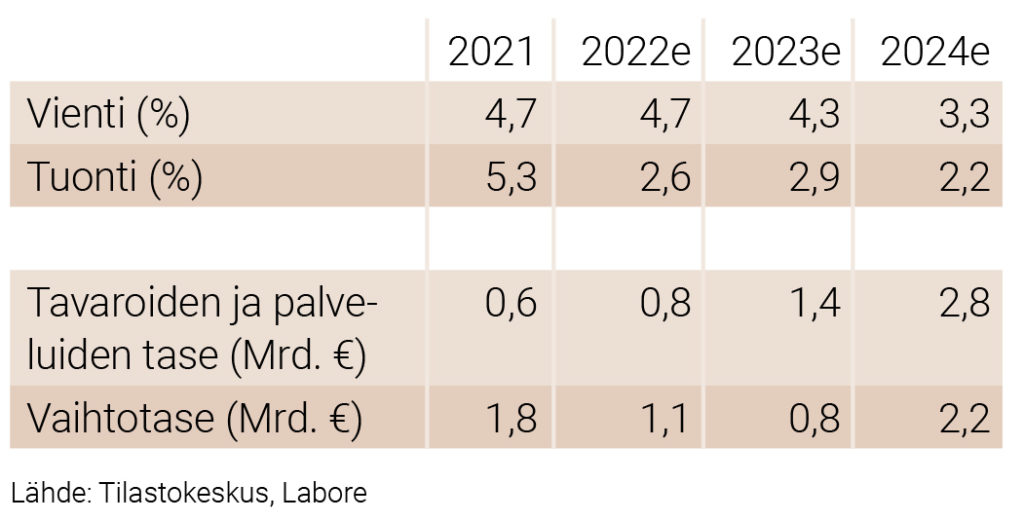

ULKOMAANKAUPAN KESKEISIÄ ENNUSTELUKUJA

Euroopan komission tähänastisten Venäjään kohdistuvien pakotteiden suorat vaikutukset suomalaisiin yrityksiin ovat olleet melko rajoitettuja. Tulli julkisti maaliskuun alussa laskelman, jonka mukaan viimevuotisesta Venäjälle suuntautuneesta viennistä 240 miljoonaa euroa on sodan käynnistyttyä säädettyjen pakotteiden piirissä olevaa ja tällä hetkellä siis kiellettyä tavaravientiä. Myöhemmin EU asetti vientikiellon myös luksustuotteille, joita viime vuonna vietiin Venäjälle noin 83 miljoonan euron arvosta. Yhteensä näiden kieltojen piirissä on noin 8,3 prosenttia kaikesta Venäjälle viime vuonna suuntautuneesta, noin 3,9 miljardin arvoisesta tavaraviennistä.

Luultavasti yritysten vapaaehtoisesti toteuttamilla Venäjän kanssa käytävää kauppaa supistavilla päätöksillä tuleekin olemaan suurempi merkitys kuin Euroopan komission asettamilla pakotteilla. Yritysten omien päätösten vaikutus Suomen tavaravientiin tulee ratkaisevasti riippumaan siitä, missä määrin ne pystyvät löytämään Venäjälle viemilleen tavaroille muita markkinoita.

Teollisuusyritysten kysyntätilanne näytti ennen Venäjän hyökkäystä varsin valoisalta. Esimerkiksi Teknologiateollisuuden viime vuoden lopussa keräämien tietojen mukaan alan yritysten ennestään ennätyksellisen suuri vientitilauskanta oli jatkanut kasvuaan. Myös Elinkeinoelämän keskusliiton viime vuoden viimeisessä suhdannebarometrissa keskeiset viennin ja vientitilausten tulevaa kehitystä kuvaavat saldoluvut säilyivät positiivisina, vaikka lyhyen tähtäimen vientiodotukset olivatkin heikenneet jonkin verran.

Onkin syytä olettaa, että sodasta aiheutuva suhdannetilanteen yleinen heikkeneminen vaikuttaa ennustejaksolla Suomen tavaravientiin enemmän kuin Venäjälle suuntautuvan viennin tyrehtyminen. Venäjälle asetetut pakotteet tulevat vaikuttamaan vientiyrityksiin myös energian ja raaka-aineiden kallistumisen välityksellä, mutta koska tuotantopanosten hintojen nousu kohdistuu myös Suomen kilpailijamaihin, kehitys ei heikennä oleellisesti suomalaisten yritysten kustannuskilpailukykyä. Ennusteskenaariossamme tavaraviennin kasvu pysyttelee ennustejaksolla kolmen ja neljän prosentin välillä.

Palveluvienti kasvaa tavaravientiä vahvemmin

Palveluviennin volyymi oli viime vuonna edelleen 13,8 prosenttia pienempi kuin pandemiaa edeltäneenä vuonna 2019. Tilannetta selittää suurelta osin se, että kuljetus- ja matkailupalvelujen vienti ei ole vielä toipunut vuoden 2020 romahduksesta.

Tilastokeskus ei ole julkistanut palveluviennin volyymin muutoksia palvelueriin eriteltynä. Käypähintaisena kuljetuspalvelujen vienti supistui vuonna 2020 1,9 miljardilla ja matkailupalvelujen vienti 2,2 miljardilla eurolla, ja yhdessä ne aiheuttivat noin 13,5 prosentin suuruisen palveluviennin arvon supistumisen. Viime vuonna niitä vastaava palveluviennin arvon kasvu oli vain 0,5 prosenttia. Palveluviennin viimevuotisen arvon kasvu perustui ensisijaisesti televiestintä- tietotekniikka- ja tietopalveluihin, joka yksinään kasvatti palveluviennin arvoa 5,6 prosenttia.

Kuvio 1. Vienti ja tuonti 2005–2024

Matkailu- ja kuljetuspalvelujen viennin voidaan olettaa kasvavan voimakkaasti ennustejaksolla, ja niiden kasvu painottunee kuluvaan vuoteen. Venäjältä ja Kiinasta sekä muista Aasian maista tuleva matkailu ei kuitenkaan palautune ainakaan tänä vuonna Venäjään kohdistuvien pakotteiden sekä Kaukoidän ja Suomen välisten lentomatkojen pidentymisestä johtuen.

Venäjälle ja Aasian maihin kohdistuva matkailuvienti lienee kuitenkin supistunut jo viime vuonna erittäin alhaiselle tasolle. Venäjältä tulleiden matkailijoiden majoitusliikkeissä yöpymisten määrä oli viime vuonna vain noin 4,9 prosenttia vastaavasta vuoden 2019 luvusta. Aasian maiden kohdalla vastaava luku oli 12,0 prosenttia ja kaikkien ulkomaiden kohdalla keskimäärin 29,5 prosenttia. Venäjältä ja Aasiasta tulevien matkailijoiden vähenemisellä on siis ennustejaksolla luultavasti vain vähäinen palveluvientiä supistava vaikutus. Ennusteskenaariossamme palveluvienti kasvaa kuluvana vuonna vahvasti (yhdeksän prosenttia), ja kahtena seuraavana vuonna kasvu muuttuu vähitellen maltillisemmaksi.

Vaihtotase säilynee ylijäämäisenä

Vuosien 2022–24 viennin kasvu (4,7, 4,3 ja 3,3 prosenttia) perustuu ennusteskenaariossamme huomattavalta osin palveluvientiin. Myös palvelutuonnin on syytä olettaa kasvavan matkailupalvelujen kysynnän kasvaessa. Vuosina 2022–24 tuonti kasvaa kuitenkin ennusteessamme vientiä hitaammin (2,6, 2,9 ja 2,2 prosenttia).

Tilastokeskuksen kansantalouden tilinpidossa raportoitu vaihtotase oli viime vuonna ylijäämäinen (1,8 miljardia). Volyymiltaan oleellisesti vahvempi viennin kuin tuonnin kasvu on omiaan kasvattamaan vaihtotaseen ylijäämää. On kuitenkin perusteltua olettaa, että energian ja muiden tuotantopanosten hintojen nousu kasvattaa tuontihintoja enemmän kuin vientihintoja. Lisäksi suomalaisten yritysten ulkomailta saamat omaisuustulot luultavasti supistuvat Venäjän liiketoimintojen supistuessa ja päättyessä. Kumpikin näistä tekijöistä supistaa ennustamaamme vaihtotaseen ylijäämää, joka vuosina 2022–24 on 1,1, 0,8, ja 2,2 miljardia euroa.

Kuvio 2. Venäjälle suuntautuvan viennin osuus Suomen viennistä 2015:1–2021:4

Kuvio 3. Venäjältä peräisin olevan tuonnin osuus Suomen tuonnista 2015:1–2021:4

-

Mika Maliranta: Työllisyys paranee ja palkkojen kasvu kiihtyy

TYÖMARKKINAT

Mika Maliranta: Työllisyys paranee ja palkkojen kasvu kiihtyy

- Työllisyys paranee ja työttömyys laskee edelleen

- Ansioiden kasvu kiihtyy

- Palkanmuodostus on sopeutunut talouskehityksen muutokseen

- Tuottavuuden kasvun vahvistuminen on epävarmaa

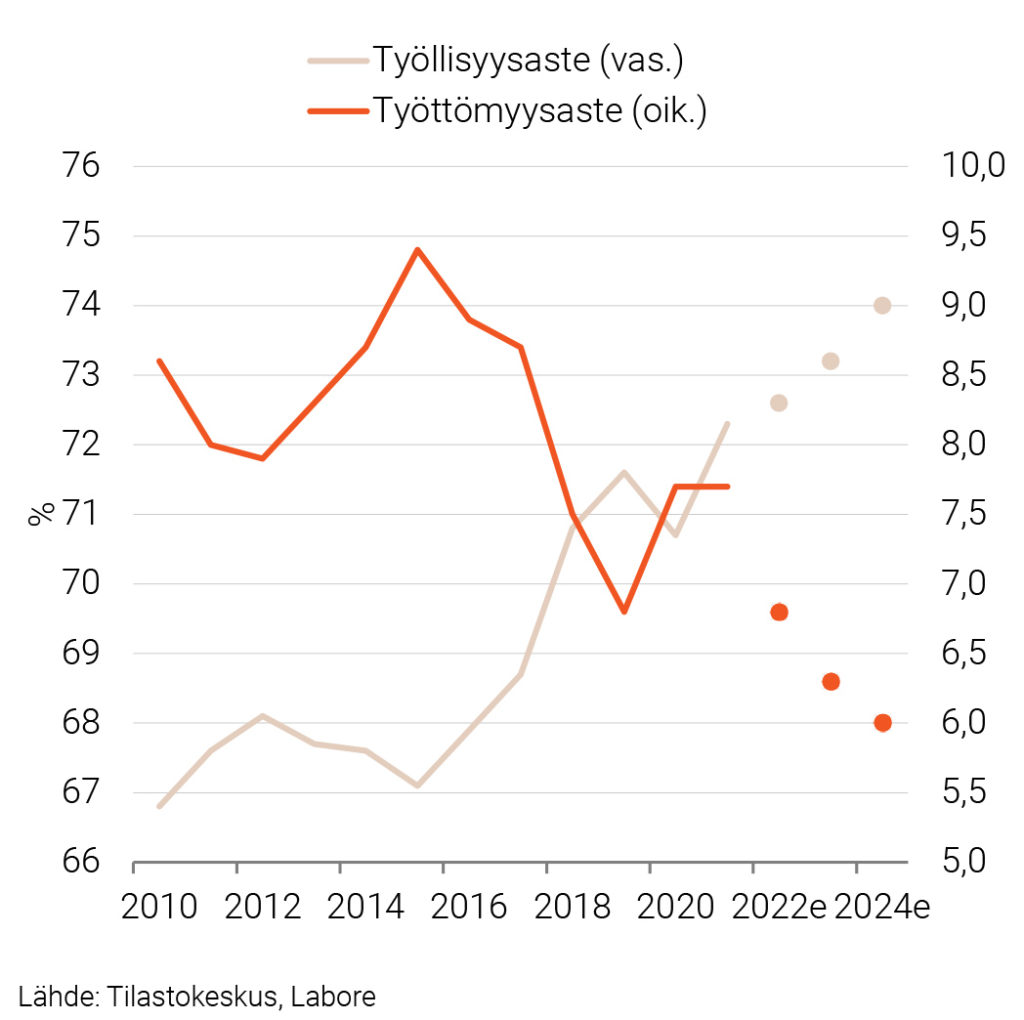

Suomen työmarkkinat ovat kehittyneet myönteisesti jo vuodesta 2016 lähtien. Tehdyt työtunnit ovat lisääntyneet, työllisyys parantunut ja työttömyys laskenut. Koronapandemia aiheutti väliaikaisen tilanteen heikkenemisen, mutta siitäkin työmarkkinat ovat toipuneet hyvin. Ennustamme, että työmarkkinoiden koheneminen jatkuu, mutta kuitenkin hitaampaan tahtiin kuin koronaa edeltävinä vuosina.

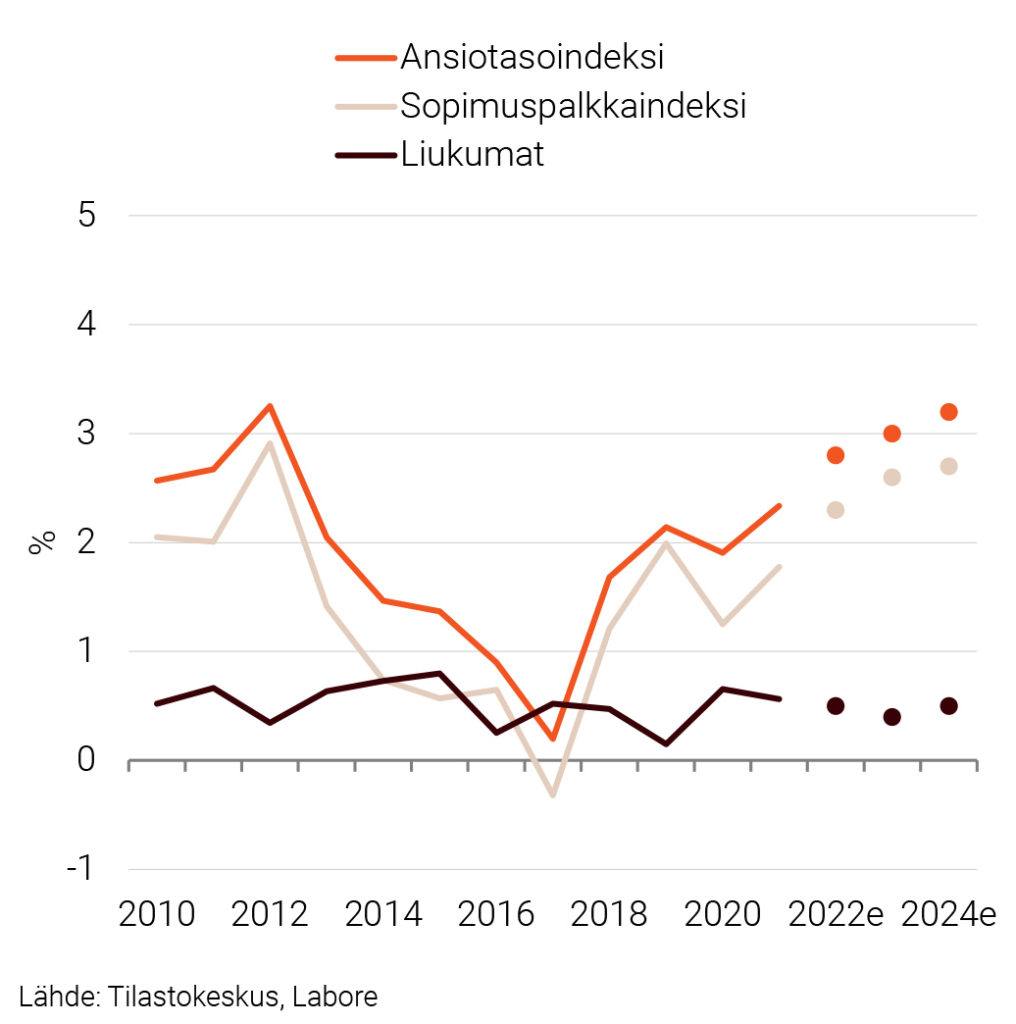

Sekä nimellisten että reaalisten ansioiden kasvu on kiihtynyt vuodesta 2017 lähtien. Yhtenä uhkatekijänä on, että työttömyyden lasku ja työllisyyden koheneminen johtavat kiihtyvään ansioiden kasvuun tavalla, joka lopulta hyydyttää työllisyyden myönteisen kehityksen sekä alkaa jarruttaa talouskasvua.

Luottamusta myönteiseen kehitykseen herättää kuitenkin se, että ansioiden nousun ja työttömyyden välistä yhteyttä kuvaava ns. Phillipsin käyrä on siirtynyt merkittävästi alaspäin verrattuna vuotta 2016 edeltävään aikaan. Tämä tarkoittaa sitä, että matala työttömyysaste ei kiihdytä ansioiden kasvua yhtä paljon kuin ennen (ks. erillisartikkeli Kiehuuko työmarkkinakattila yli?)

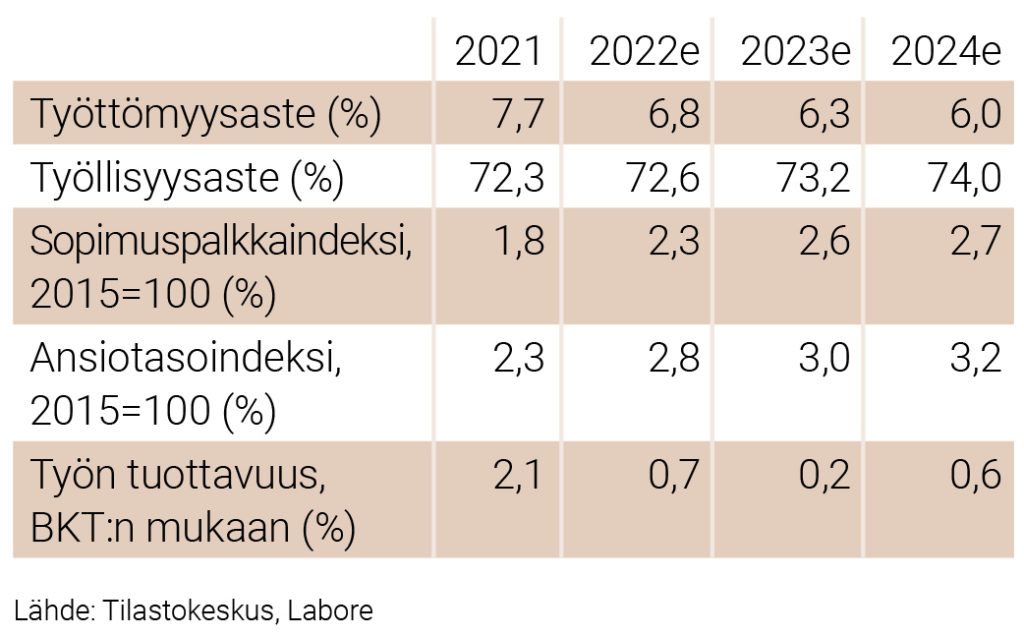

Työmarkkinoiden keskeiset luvut

Tuon työmarkkinoilla tapahtuneen rakenteellisen sopeutumisen ansiosta ennustamme, että noin kuuden prosentin työttömyysaste johtaa vain noin kolmen prosentin nimellisansioiden vuosikasvuun – eikä enää noin viiden prosentin ansioiden kasvuun, niin kuin tapahtui ennen vuotta 2010. Työmarkkinoiden myönteistä kehitystä selittävät ainakin osaltaan viime vuosina riittävän maltillisina pysyneet sopimuskorotukset, joiden vuoksi ansioiden kasvu on pysynyt linjassa kansantalouden työn tuottavuuden kasvun kanssa aikaisempia vuosia paremmin.

Edellä kerrottuja näkökohtia tarkastellaan yksityiskohtaisemmin työmarkkinoita ja palkanmuodostusta käsittelevässä erillisartikkelissa.

Tuottavuuskasvun näkymät ovat epäselvät

Vuoden 2008 tienoilla erityisesti elektroniikkateollisuuteen iskenyt ns. negatiivinen teknologiashokki johti Suomen kansantalouden tuottavuuden nopeaan ja syvään vajoamiseen. Shokista toipuminen vaati aikaa vieneen sopeutumisen, mikä näkyi muun muassa hitaana jatkuneena tuottavuuskasvuna. Vuoteen 2015 mennessä tuotanto- ja työpaikkarakenteet olivat merkittävästi uudistuneet. Yritysten panostukset tutkimus- ja kehitystyöhön olivat lisääntyneen merkittävästi monilla toimialoilla. Vuoden 2008 jälkeen Suomen tuottavuus oli jäänyt jälkeen suhteessa esimerkiksi Yhdysvaltoihin, Ruotsiin tai Tanskaan. Suomen tuottavuuteen oli syntynyt ns. kiinnikurontavaraa.

Kuvio 1. Työttömyys- ja työllisyysaste 2010–2024

Suomessa on ollut siis joitakin lupaavia lähtökohtia sekä menneitä vuosia että Suomen verrokkimaita nopeampaan työn tuottavuuden kasvuun tulevina vuosina. Nopeampi tuottavuuden kasvu tarjoaisi myös edellytyksiä nopeammalle reaalitulojen kasvulle ilman että se vaarantaisi myönteistä työllisyyskehitystä.

Venäjän hyökkäys aiheuttaa kuitenkin Suomen talouteen uusia sopeutumistarpeita. Monet yritykset joutuvat suuntaamaan vientiään uusille markkinoille tai etsimään panoksia muualta. Monet panokset ovat myös merkittävästi aikaisempaa kalliimpia. Tämä kaikki luultavasti viivästyttää tuottavuuskasvun vahvistumista. Siksi ennustamme työn tuottavuuden kasvun jatkuvan kohtuullisen hitaana lähivuosina.

Kuvio 2. Ansiotasoindeksi, sopimuspalkkaindeksi ja liukumat 2010–2024

-

Jani-Petteri Ollikainen: Inflaatio on tehnyt paluun

INFLAATIO JA KOTITALOUDET

Jani-Petteri Ollikainen: Inflaatio on tehnyt paluun

- Kuluttajahintojen nousu poikkeuksellisen voimakasta

- Säästöt tukevat kulutusta

- Sota tuo huomattavaa epävarmuutta ennusteeseen

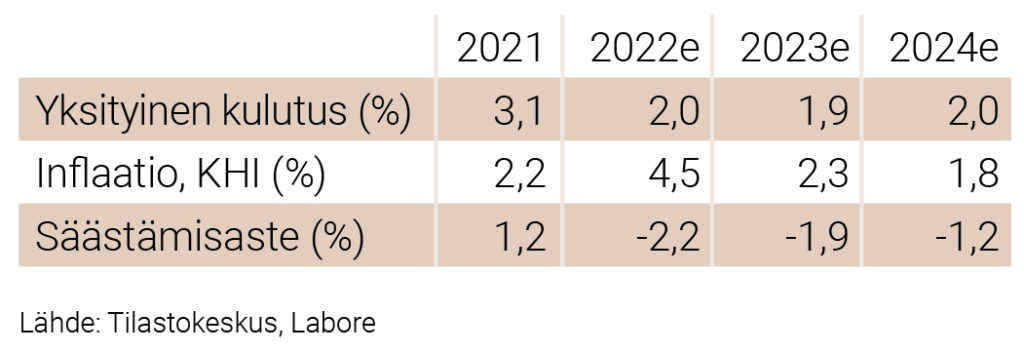

Ennusteemme mukaan kuluttajahintojen (KHI) nousu kiihtyy tänä vuonna 4,5 prosenttiin. Vuonna 2023 inflaatio on 2,3 prosenttia ja vuonna 2024 1,8 prosenttia. Yksityinen kulutus kasvaa arviomme mukaan 2,0 prosenttia tänä vuonna, 1,9 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024.

Inflaatiovauhti kiihtyy

Kuluttajahintaindeksin kasvu on ollut alkuvuodesta ripeää. Inflaatio oli Suomessa helmikuussa 2022 jo 4,5 prosenttia. Erityisesti energian hinnan nousu ajaa inflaation nopeaa kasvua, mutta viime kuukausina inflaatio on levinnyt entistä laajempaan joukkoon hyödykkeitä. Esimerkiksi elintarvikkeiden ja alkoholittomien juomien hinnat nousivat helmikuussa 4,5 prosenttia vuoden takaisesta.

Ennustamme inflaation jatkuvan korkeana alkuvuonna ja hidastuvan myöhemmin vuoden 2022 aikana. Näin ollen vuoden 2022 inflaatioksi tulee 4,5 prosenttia. Oletamme erityisesti energian hinnan nousun laantuvan tulevina vuosina, jolloin vuoden 2023 inflaatioksi tulee 2,3 prosenttia ja vuoden 2024 inflaatioksi 1,8 prosenttia. Myös ennusteemme mukainen euroalueen kiristyvä rahapolitiikka hillitsee osaltaan inflaatiota tulevina vuosina.

Kotitalouksien keskeiset luvut

Ukrainan sota luo kuitenkin ennusteeseen merkittävää epävarmuutta ja sodan pitkittyessä on mahdollista, että energian, ruoan ja raaka-aineiden hinnoissa on tulevinakin vuosina kasvua. Sota voi myös pitkittää globaalia mikrosirupulaa, mikä voi näkyä esimerkiksi autojen ja elektroniikan saatavuusongelmina ja hintojen nousuna.

Yksityinen kulutuksen kasvu hidastuu

Vuoden 2022 yksityisen kulutuksen kasvun ennustetta on laskettu syksyllä 2021 arvioidusta neljästä prosentista kahteen prosenttiin. Siinä tuntumassa se pysyy vuoteen 2024 asti. Kuluvana vuonna koronarajoitusten purun voidaan olettaa kasvattavan kulutusta edellisvuoteen verrattuna. Myös kohoava työllisyysaste sekä pandemiavuosien aikana kertyneet huomattavat säästöt tukevat kulutuksen kasvua. Liikepankkien maksukorttidatan perusteella kulutus on alkuvuonna 2022 kasvanut selvästi edellisvuodesta.

Kuvio 1. Yksityiset kulutusmenot ja säästämisase 2010–2024

Oletamme, että koronan aikana kertyneitä säästöjä kulutetaan tulevina vuosina. Tämän seurauksena säästämisaste painuu -2,2 prosenttiin vuonna 2022, jonka jälkeen se lähtee hitaasti kasvamaan. On kuitenkin mahdollista, että Ukrainan sodasta johtuva epävarmuus lisää varautumissäästämistä, mikä nostaisi säästämisastetta ennustettua korkeammaksi.

Vuonna 2022 kulutusta vähentää etenkin voimakas inflaatio ja siitä johtuva reaalipalkkojen lasku. Lisäksi kulutusta voi syödä sodan aiheuttama epävarmuus. Näiden tekijöiden oletetaan väistyvän tulevina vuosina ja kulutuksen kasvun jatkuvan maltillisena.

-

Sakari Lähdemäki: Investoinnit kasvavat epävarmuudesta huolimatta

INVESTOINNIT

Sakari Lähdemäki: Investoinnit kasvavat epävarmuudesta huolimatta

- Yksityiset investoinnit ovat nyt kasvun ajurina

- Julkiset investoinnit loivensivat suhdannevaihtelua pandemian aikana

- Kasvanut epävarmuus vaikuttaa kielteisesti investointeihin

- Tuotannon uudelleenorganisointi ja varautuminen luovat investointipaineita

Pandemian alkuvuonna 2020 yksityiset investoinnit supistuivat selvästi. Julkiset investoinnit kasvoivat kuitenkin niin voimakkaasti, että kaikkiaan investoinnit supistuivat vain hieman. Viime vuonna yksityiset investoinnit olivat jo selvässä kasvussa mutta julkiset investoinnit supistuivat yhtä voimakkaasti kuin olivat edeltävänä vuonna kasvaneet. Näin investoinnit kasvoivat kokonaisuudessaan vain maltillisesti. Julkisilla investoinneilla on pandemian aikana loivennettu investointien muutoin voimakasta suhdannevaihtelua.

Yksityiset investoinnit kasvoivat viime vuonna 4,6 prosenttia. Alkuvuonna talouskasvun arviotiin olevan tänä vuonna voimakasta ja siksi myös investoinnit olisivat kasvaneet selvästi. Sota Ukrainassa on kuitenkin laskenut tämän vuoden yleisiä kasvunäkymiä ja lisännyt epävarmuutta tulevasta. Toisaalta se on luonut uusia investointipaineita muun muassa puolustukseen, teollisuuteen ja energiasektorille. Odotettavissa oleva korkojen nousu heikentää kuitenkin investointien kannattavuutta. Lisäksi julkisen sektorin menoleikkaukset kohdistuvat seuraavina vuosina myös julkisiin investointeihin.

Ennusteemme mukaan investoinnit kasvavat tänä vuonna 3,1 prosenttia. Investointien kasvu selittyy sillä, että julkiset investoinnit eivät muun muassa puolustusvoimien materiaalihankintojen vuoksi supistu vielä tänä vuonna ja yksityiset investoinnit jatkavat kohtuullisessa kasvussa. Ennusteskenaariomme mukaan vuosina 2022 ja 2023 investoinnit kasvavat 3,2 ja 2,6 prosenttia.

Rakennusinvestointien kasvu jatkuu. Muiden talorakennus- ja maarakennusinvestointien arvioidaan kääntyvän jälleen kasvuun tänä vuonna. Asuinrakennus investoinnit kasvavat enää varovaisesti. Ensi vuonna rakennusinvestoinnit jatkavat kasvussa kuten myös vuonna 2024, vaikka kasvu on tällöin jo hitaampaa.

Kuvio 1. Investoinnit 2001–2024

Kone- ja laiteinvestoinnit kasvoivat hitaasti pandemiavuosina. Kasvu olisi ollut kohtalaisen voimakasta, elleivät kuljetusvälineinvestoinnit olisi laskeneet molempina vuosina karkeasti 20 prosenttia. Ennustamme, että kone- ja laiteinvestoinnit kasvavat selvästi tänä vuonna ja jatkavat kasvuaan vuosina 2023 ja 2024.

Viimeisten tietojen mukaan investoinnit tutkimus- ja kehitystoimintaan (T&K-investoinnit) supistuivat vuonna 2020, mutta eivät enää vuonna 2021. Nämä luvut tarkentuvat myöhemmin. Tästä huolimatta näyttää kuitenkin siltä, että pandemian aikana T&K-investoinnit eivät ole kasvaneet. Ennusteemme mukaan T&K-investoinnit kasvavat taas tänä vuonna ja seuraavina vuosina.

-

Toni Juuti: Kroonisen alijäämän vaivaamana kriisistä kriisiin

JULKINEN TALOUS

Toni Juuti: Kroonisen alijäämän vaivaamana kriisistä kriisiin

- Kriisienkin keskellä julkisen talouden tasapainoon vaikuttaa ennen kaikkea väestön ikääntyminen

- Vuosi 2021 oli positiivinen yllätys: julkisyhteisöjen tulot kasvoivat paljon rivakammin kuin menot

- Vuosien 2022–2024 aikana

- valtion talous pysyy alijäämäisenä

- kuntien rahoitusasema paranee

- työeläkelaitokset ja sosiaaliturvarahastot pysyvät selvästi ylijäämäisinä

- hyvinvointialueet aloittavat toimintansa alijäämäisinä

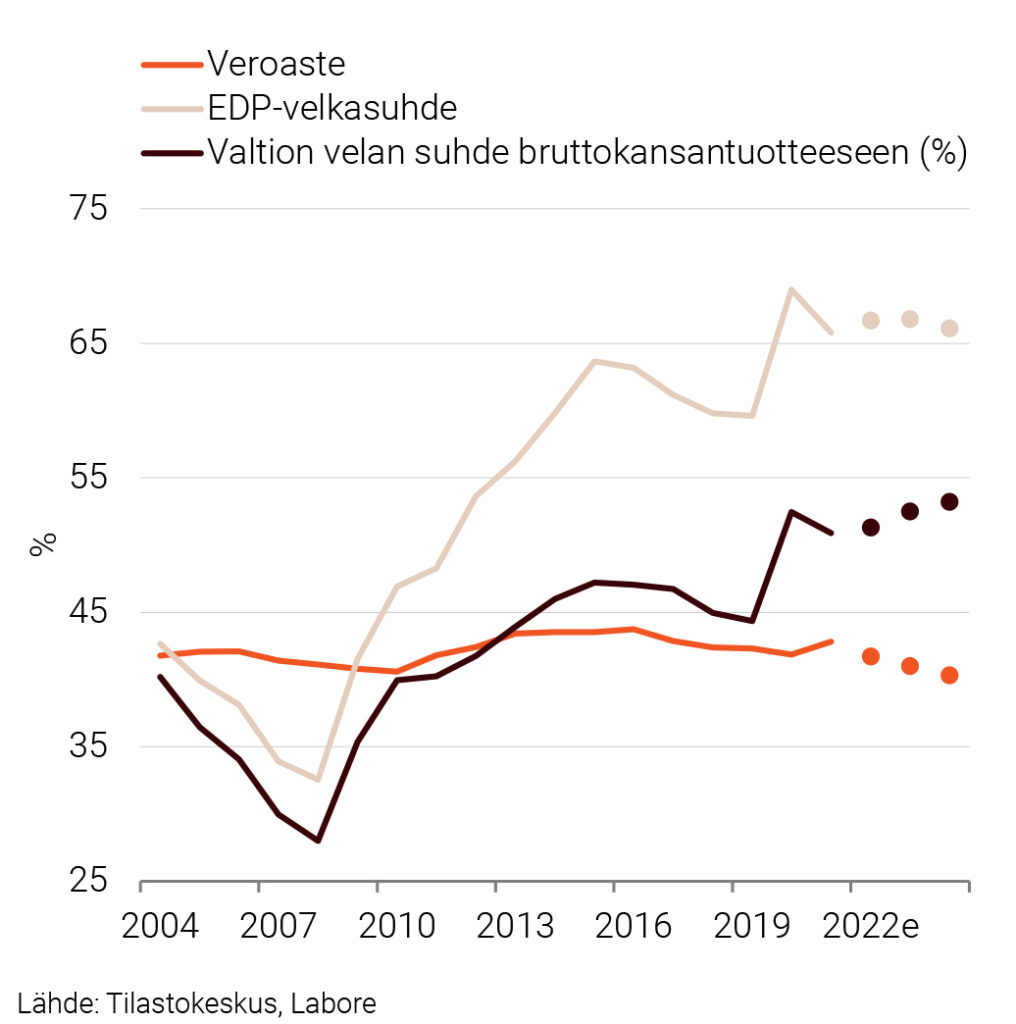

Julkinen talous pysyy selvästi alijäämäisenä vuosina 2022–2024. Alijäämä kuitenkin pienenee valtion velkaantumisesta huolimatta, mitä selittää työeläkelaitosten ja sosiaaliturvarahastojen vahva rahoitusasema sekä valtion talouden alijäämän pieneneminen ennustehorisontin aikana. Väestön ikääntymisen vuoksi julkisessa taloudessa on pitkällä aikavälillä rakenteellinen menojen ja tulojen välinen epätasapaino. Ilman verojen korottamista, menojen leikkaamista, julkisen tuotannon tehostamiseen tähtääviä rakenteellisia toimia tai näiden yhdistelmää, julkinen talous velkaantuu. Velanhoitokyky riippuu keskeisesti pitkän aikavälin kasvunäkymistä, jotka väestörakenteemme vuoksi nojaavat keskeisesti tuottavuuskasvuun. Optimistisissakaan arvioissa keskimääräinen vuosittainen talouskasvu ei ylitä kahta prosenttia tulevina vuosikymmeninä. Tästä syystä kroonisen alijäämän hoitosuunnitelmasta tulee huolehtia, vaikka akuutti kriisinhoito vaatiikin välitöntä resurssointia.

Valtion talous pysyy alijäämäisenä

Valtion tulot kasvoivat vuonna 2021 huomattavasti menoja enemmän. Parantunut työllisyystilanne ja yksityisen kulutuksen kasvu siivittivät sekä verokertymän että sosiaalivakuutusmaksut selvään kasvuun. Kokonaistulojen kasvu oli yli kahdeksan prosenttia. Menojen kasvu jäi puolestaan alle kahden prosentin. Kaiken kaikkiaan vuosi 2021 oli niin kotimaisen kuin kansainvälisen suotuisan talouskehityksen myötä positiivinen yllätys valtion talouden ja laajemmin koko julkisen talouden osalta.

Suotuisasta viime vuoden kehityksestä huolimatta valtion taloudessa on rakenteellinen tulojen ja menojen välinen epätasapaino. Valtion talous olisi arviomme mukaan alijäämäinen myös ilman tällä hallituskaudella koettuja suuria kriisejä. Venäjän hyökkäys Ukrainaan vaikuttaa ennustehorisontin aikana valtion talouden epätasapainoon kahta kautta. Menolisäyksiä on luvassa niin puolustukseen, maahanmuuton menoihin, maatalouteen kuin energian hintojen kompensoimiseen, minkä lisäksi talouden kasvunäkymien heikentyminen näkyy välttämättä myös valtion tuloissa. Valtion talous pysyy alijäämäisenä vuosina 2022–2024, mutta alijäämä painuu vuonna 2024 alle neljän miljardin euron vuoden 2021 reilusta kahdeksasta miljardista. Valtion velan suhde bruttokansantuotteeseen jää selvästi yli 50 prosenttiin. Julkisen bruttovelan suhde (EDP) puolestaan asettuu ennustehorisontin lopulla noin 66 prosenttiin, kun se vuonna 2020 nousi liki 70 prosenttiin.

Kevään 2022 kehysriihessään (5.4.2022) hallitus esittää valtion menoihin tuntuvia lisäyksiä. Syynä on Venäjän hyökkäys Ukrainaan. Lisämenot rahoitetaan velalla. Puolustusvoimien toimintamenoja lisätään vuosittain noin 200 miljoonalla eurolla ja materiaalihankintoihin kohdennetaan 1,7 miljardin euron lisävaltuus. Maahanmuuton menoihin varataan vuodelle 2023 liki 800 miljoonaa euroa. Lisäksi sosiaalietuuksien indeksikorotuksia aikaistetaan ja vuonna 2021 päätetyt leikkaukset tutkimusrahoitukseen peruutetaan. Aiemmin sovitut 370 miljoonan euron menosäästöt kohdistuvat liikenneväylähankkeisiin ja kehitysapuun.

Kuntien vastuut hellittävät

Kuntien taloustilanne palaa vuosien 2022–2024 aikana koronakriisiä edeltävään aikaan, kun pandemian hallintaan liittyvistä toimista luovutaan. Samaan tapaan kuin kunnat saivat valtionosuuksien lisäyksien myötä tukea koronan vuoksi kohonneisiin sosiaali- ja terveydenhuollon menoihin, uskomme valtion tukevan kuntia maahanmuuton menoissa. Sosiaali- ja terveydenhuollon uudistuksen myötä kuntien menopaineet hellittävät, minkä kuitenkin arvioimme näkyvän valtionosuuksien laskuna. Kuntatalous on ennusteemme mukaan alijäämäinen vuosina 2022 ja 2023 kääntyen lievästi ylijäämäiseksi vuonna 2024.

Julkisen talouden keskeisiä lukuja

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2004–2024

Rahastot ylijäämäisiä

Työeläkelaitosten ja sosiaaliturvarahastojen rahoitusasema paranee entisestään vuodesta 2021. Tämä johtuu ennen kaikkea hyvän työllisyyskehityksen aikaansaamasta vahvasta maksutulojen kasvusta ja työttömyyskorvausten pienenemisestä. Lisäksi yksityisen sektorin maksukorotuksella kompensoidaan vuoden 2020 maksualennusta. Ennustamme rahastojen ylijäämän olevan noin kolme miljardia euroa kunakin vuonna ennustehorisontin aikana.

Hyvinvointialueet aloittavat toimintansa vuonna 2023

Vuoden 2023 alussa sosiaali- ja terveydenhuollon ja pelastustoimen järjestämisvastuu siirretään kunnilta hyvinvointialueille. Olemme huomioineet uudistuksen arvioimalla väestön ikääntymisestä aiheutuvien menopaineiden hellittävän kunnissa. Valtion menopaineet hyvinvointialueiden rahoittajana sen sijaan vastaavasti kasvavat. Mittavista investoinneista johtuen hyvinvointialueet aloittavat toimintansa lievästi alijäämäisinä.

Erillisartikkelit

Julkistamistilaisuuden tallenne

- Toni Juuti

- erikoistutkija

- Puh. +358-40 940 2853

- toni.juuti@labore.fi

- Tutkijaprofiili

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

- Mika Maliranta

- johtaja

- Puh. +358-50 369 8054

- mika.maliranta@labore.fi

- Tutkijaprofiili

- Milla Nyyssölä

- johtava tutkija

- Puh. +358-45 7750 2062

- milla.nyyssola@labore.fi

- Tutkijaprofiili

- Jani Kuhakoski

- erikoistutkija

- Puh. +358-40 940 2697

- jani.kuhakoski@labore.fi

- Tutkijaprofiili