Rahan painamisella voi olla arvaamattomat seuraukset

Finanssikriisin ja koronakriisin välisenä aikana rahaperusta kasvoi sekä euroalueella että Yhdysvalloissa rahavarantoa huomattavasti nopeammin, eikä inflaatio nopeutunut odotettavissa olevalla tavalla. Tämä voi muodostua ongelmaksi, jos ohjauskorkoja joudutaan nostamaan voimakkaasti myöhemmin. Yhdysvaltojen tämänhetkistä euroalueen inflaatiota voimakkaampaa inflaatiota selittää mm. elvyttävämpi finanssipolitiikka ja pienempi työttömyysaste.

Euroopan keskuspankin rahapolitiikan tavoitteeksi on määritelty hintavakaus. Tavoitteen on täsmennetty tarkoittavan kahden prosentin suuruista vuosittaista inflaatiovauhtia. Tavoitteenasettelu on yksinkertaisempi kuin esimerkiksi Yhdysvaltojen keskuspankilla, jonka tulee huolehtia hintavakauden ohella myös työllisyydestä.

Euroalueen inflaatio hidastui kahden prosentin tavoitetason alapuolelle 2013 ja pysytteli kahta prosenttia pienempänä vuoteen 2021 saakka. Euroopan keskuspankki (EKP) on pyrkinyt kiihdyttämään inflaatiota alhaisen korkotason ohella arvopaperiostoilla, ostamalla sekä euroalueen valtioiden että yrityssektorin velkakirjoja. Tämä on nopeuttanut euroalueen rahaperustan eli keskuspankin liikkeelle laskeman (käteisenä rahana tai Euroopan keskuspankkiin tehtyjen talletusten muodossa olevan) rahan määrän kasvua. Esimerkiksi finanssikriisiä edeltäneinä vuosina (1999–2007) eurojärjestelmän rahaperustan keskimääräinen vuosikasvu oli vain 8,2 prosenttia mutta vuoden 2008 alusta vuoden 2022 alkuun ulottuvalla ajanjaksolla rahaperustan keskimääräinen vuosittainen kasvu on ollut 14,9 prosenttia (vrt. kuvio 1).

Talousteorian mukaan rahaperustan kasvattaminen eli ”rahan painaminen” heijastuu laajemmin määriteltyyn rahavarantoon, jonka mittana voidaan käyttää esimerkiksi muihin pankkeihin tehdyistä talletuksista ja käteisestä koostuvaa raha-aggregaattia M2. Rahanluomiskerroin määrää teoreettisen maksimin sille, kuinka paljon pankkitileillä olevaa rahaa ”tavalliset” pankit voivat kullakin keskuspankkirahan määrällä luoda. Kuvio 1 osoittaa, että raha-aggregaatti M2 on kasvanut euroalueella paljon rahaperustaa hitaammin. Tähän ei ole mitään ilmeistä, tunnettua syytä. Vastaava tulos pätee myös Yhdysvalloissa, jonka keskuspankki on viime vuosikymmeninä moninkertaistanut rahaperustan EKP:n tavoin.

Kuvio 1. Euroalueen rahaperusta ja raha-aggregaatti M2 (miljardia €) 1999:02–2022:02

Esimerkiksi vuoden 2007 lopusta vuoden 2020 puoleen väliin ulottuvalla ajanjaksolla euroalueen rahaperusta kasvoi keskimäärin 12,4 prosenttia vuosittain, mutta raha-aggregaatti M2 kasvoi keskimäärin vain 4,7 prosenttia vuosittain. Bussier ym. (2020) ovat esittäneet em. aikaväliä koskevan vastaavan laskelman Yhdysvalloille.1 Heidän mukaansa rahaperusta kasvoi Yhdysvalloissa keskimäärin 15 prosenttia vuosittain mutta raha-aggregaatti M2 kasvoi vain 7 prosenttia vuosittain.

Rahan kvantiteettiteorian mukaan inflaatio riippuu rahan kiertonopeudesta, tuotannon arvon kasvusta ja rahavarannosta. Rahan kiertonopeuden säilyessä vakiona inflaatiovauhti on kvantiteettiteorian mukaan likimain rahavarannon kasvuvauhdin ja tuotannon kasvuvauhdin erotus. Myös rahan kiertonopeus näytti kuitenkin hidastuneen sekä euroalueella että Yhdysvalloissa ennen koronakriisiä. Toisin sanoen inflaatio ei ole ollut niin nopeaa, kuin mihin esimerkiksi (rahaperustaa hitaammin kasvavan) aggregaatin M2 kasvu viittaisi.

Yhdysvalloissa inflaatio käynnistyi vahvempana kuin euroalueella

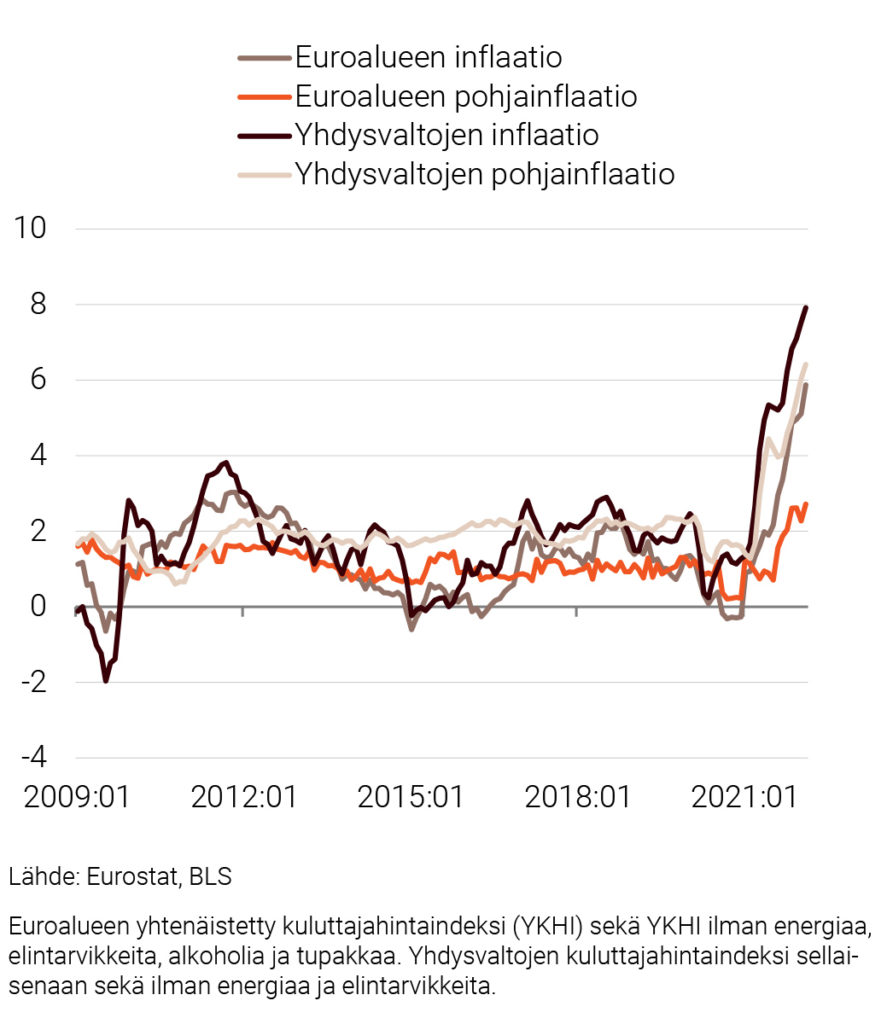

Viime vuonna inflaatio kiihtyi voimakkaasti sekä euroalueella että Yhdysvalloissa, ja molemmissa hintojen nousu painottui loppuvuoteen. Vuositasolla euroalueen yhtenäistetyllä kuluttajahintaindeksillä mitattu inflaatio oli viime vuonna 2,6 prosenttia, ja viime vuoden joulukuussa hintataso oli 5,0 prosenttia korkeampi kuin vuotta aiemmin. Yhdysvalloissa vastaavat Bureau of Labour Statisticsin julkaisemat kuluttajahintainflaatioluvut olivat 4,7 ja 7,1 prosenttia.

Ainakin toistaiseksi euroalueen ja Yhdysvaltojen energian pohjainflaation kehitys on kuitenkin pysynyt varsin erilaisena. Eurostatin julkaisema energian, elintarvikkeiden, alkoholijuomien ja tupakan hinnoista puhdistettu yhtenäistetty kuluttajahintaindeksi kasvoi viime vuonna keskimäärin 1,5 prosenttia ja viime vuoden joulukuussa 2,6 prosenttia vuotta aiempaan ajankohtaan verrattuna. Kuluvana vuonna näin määritelty pohjainflaatio on alkuvuodesta edelleen säilynyt kohtalaisen lähellä kahden prosentin tavoitetta, alle kolmen prosentin suuruisena.

Yhdysvaltojen pohjainflaation mittana voidaan käyttää Bureau of Labour Statisticsin julkistamaa energian ja elintarvikkeiden hinnoista puhdistetun inflaation indeksiä. Se kasvoi viime vuoden joulukuussa vuotta aiempaan ajankohtaan verrattuna 5,5 prosenttia, ja alkuvuodesta kasvu on ylittänyt kuusi prosenttia. Yhdysvalloissa hintojen nousu on siis kiihtynyt huomattavasti muistakin syistä kuin vain energian hinnan ja muiden nopeasti vaihtelevien hintojen nousun johdosta (vrt. kuvio 2).

Kuvio 2. Inflaatio ja pohjainflaatio euroalueella ja Yhdysvalloissa 2009:01–2022:02

Osa inflaatiota kiihdyttävistä tekijöistä ovat yhteisiä Yhdysvalloille ja euroalueelle. Pandemiasta johtuva toimitusketjujen katkeaminen aiheuttaa yrityksille toimitusvaikeuksia, ja vuosina 2020–2021 on syntynyt patoutunutta kysyntää palveluille, joiden käyttäminen on ollut pandemian aikana vaarallista tai mahdotonta.

Myös Yhdysvaltojen ja euroalueen inflaatiovauhtien erilaisuuteen on useita syitä. Yhdysvalloissa työllisyystilanne on selvästi parempi kuin euroalueella: viime vuoden syksyllä Yhdysvaltojen työttömyysaste alitti välillä neljä prosenttia ja kuluvan vuoden helmikuussa se oli 4,1 prosenttia, mutta euroalueen työttömyysaste on laskenut vain noin seitsemään prosenttiin. Suomessa työttömyysaste oli ollut lähellä euroalueen keskimääräistä arvoa, ja kuluvan vuoden helmikuussa se oli 6,7 prosenttia (kuvio 3).

Kuvio 3. Työttömyysaste euroalueella, Suomessa ja Yhdysvalloissa 2008:01–2022:02

Yhdysvallat on myös reagoinut koronakriisiin voimakkaammalla finanssipoliittisella elvytyksellä kuin Euroopan unioni. Kongressi hyväksyi 1900 miljardin dollarin suuruisen elvytyspaketin (American Rescue Plan) viime vuoden keväällä ja 1200 miljardin suuruisen infrastruktuuri-investointipaketin (Infrastrucure investment and Jobs act) viime vuoden syksyllä. Koska Euroopan unionissa suurin osa pandemia-ajan elvytystoimista on toteutettu jäsenvaltioiden eikä unionin tasolla, EU:n ja Yhdysvaltojen elvytystoimien määrää ei kuitenkaan ole järkevää verrata rinnastamalla Yhdysvalloissa liittovaltiotasolla toteutettuja paketteja ja EU:n unionitasolla toteuttamia paljon vaatimattomampia elvytystoimia toisiinsa.

Kuvio 4. Menosuhde (julkisten menojen ja bruttokansantuotteen suhde) Yhdysvalloissa, euroalueella ja Suomessa 2008:1–2021:3

Kuvio 4 esittää menosuhteen eli julkisten menojen ja bruttokansantuotteen suhteen kehitystä Yhdysvalloissa, euroalueella ja vertailun vuoksi Suomessa. Kuviosta ilmenee, että Yhdysvalloissa julkiset menot kasvoivat vuonna 2020 paljon enemmän kuin euroalueella. Lisäksi Yhdysvaltojen julkisissa menoissa oli viime vuoden ensimmäisellä neljännekselle uusi ”piikki”, jolla ei ole vastinetta euroalueella. Siksi myös Yhdysvaltojen elvyttävämpää finanssipolitiikkaa voidaan pitää yhtenä syynä Yhdysvaltojen euroaluetta vahvempaan inflaatioon.

Rahaperustan kasvulla voi olla arvaamattomat seuraukset

Rahan luonnilla ja alhaisella korkotasolla voi olla arvaamattomia pitkän tähtäimen seurauksia. Alhainen korkotaso voi edistää pitkällä tähtäimellä elinkelvottomien, pahoin velkaantuneiden zombiyritysten markkinoille jäämistä ja hidastaa näin tuottavuuskasvun edellyttämää ns. “luovaa tuhoa”. Lisäksi alhainen korkotaso kannustaa sijoittajia valitsemaan entistä suuririskisempiä sijoituskohteita, jos turvallisemmat kohteet eivät riitä tuottotavoitteiden kattamiseen.

Koska keskuspankkien rahaa luodessaan keräämät arvopaperit ovat sijoituskohteina suhteellisen turvallisia, keskuspankit vähentävät alhaisen riskin sijoituskohteiden muille sijoittajille jäävää tarjontaa hankkiessaan niitä itselleen. Myös tämä kannustaa sijoittajia valitsemaan entistä suuririskisempiä kohteita. Finanssi- ja koronakriisien välisen ajan alhaisen korkotason motivoima suuririskinen sijoittaminen voi johtaa ongelmiin sitten kun korkotasoa joudutaan nostamaan.

Kuten edellä todettiin, euroalueen rahaperustan kasvattaminen ei ole johtanut vastaavaan kasvuun euroalueella liikkuvan rahan määrässä. Rahavarannon hitaan kasvun syitä ei ymmärretä kunnolla, ja jos kasvanut rahaperusta johtaa ennakoimattomaan rahavarannon kasvuun joskus myöhemmin, inflaatio saattaa kiihtyä hallitsemattomasti vielä nykyiseltäkin tasoltaan.

Laboren talousennuste kuvaa todennäköisimpänä pidettyä lyhyen tähtäimen skenaariota. Siinä EKP:n ohjauskorko ja siitä riippuvat markkinakorot nousevat vain maltillisesti, eikä kasvanut korkotaso johda vakavampaan kriisiin tarkasteltuina vuosina 2022–24. Yksi perustelu tälle lyhyen tähtäimen tilannearviolle on Yhdysvalloista saatu kokemus: Yhdysvaltojen keskuspankki nosti koronakriisiä edeltävinä vuosina 2016–2019 ohjauskorkoaan vähitellen kahteen ja puoleen prosenttiin saakka, mutta koron nousulla ei ollut mitään vakavia ennakoimattomia seurauksia.

Aiemmasta rahan painamisesta ja sen motivoimista suuririskisistä sijoituksista myöhemmin aiheutuva talouskriisi on kuitenkin pidemmällä tähtäimellä vakavasti otettava uhkakuva. Vastaisuudessa Euroopan keskuspankin inflaation kiihdyttämisen keinovalikoimaan olisikin syytä lisätä helikopteriraha. Helikopteriraha olisi yksittäisille euroalueen kansalaisille jaettavaa rahaa, joka muistuttaisi Yhdysvalloissa vuosina 2020 ja 2021 toteutettuihin koronaelvytyspaketteihin sisältyneitä 600 dollarin ja 1400 dollarin tulonsiirtoja. Helikopteriraha olisi kuitenkin peräisin keskuspankista eikä valtiolta. Helikopteriraha kasvattaisi rahavarantoa ja kiihdyttäisi inflaatiota luultavasti tehokkaammin kuin yritysten velkakirjoja ostaminen. Helikopterirahaan ei myöskään liittyisi edellä kuvattuja markkinoiden toimintaa vääristäviä, suuririskiseen liiketoimintaan kannustavia mekanismeja.

Viitteet

1 Bussier, M., Sahuc, J.-G., and Pfister, C., 2020, ”The link between money and inflation since 2008”, Bulletin de la Banque de France 232/8.

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili