Suomi ei ollutkaan toivoton tapaus – kasvu jatkuu vahvana

Suomi ei ollutkaan toivoton tapaus – kasvu jatkuu vahvana

Talousennusteet Kevät 2018 Ennustejulkaisut Hannu Karhunen, Ilkka Kiema, Sakari Lähdemäki, Aila Mustonen, Heikki Taimio, Seija Ilmakunnas, Terhi Maczulskij

On todennäköistä, että uhkaava kauppasota saadaan rajoitettua koskemaan vain yksittäisiä tavaraluokkia. Jos näin käy, kasvu jatkuu Suomessa tänä ja ensi vuonna vahvana. Nousukausi näyttää, ettei Suomella ollutkaan väitettyjä, poikkeuksellisen vakavia rakenteellisia ongelmia. Mm. tehdyistä leikkauspäätöksistä johtuen talouden vahva kehitys ei kuitenkaan paranna tasapuolisesti kaikkien väestöryhmien tilannetta. Tuloerojen kasvua pitäisi hidastaa perusturvan päivityksellä, johon kuuluisi indeksikorotusten tekeminen viimeistään ensi vuonna.

Talouskasvu jatkuu, jos orastava kauppasota pysäytetään ajoissa

Jakaantuneilla työmarkkinoilla työllisyys kasvaa, mutta työttömyys laskee hitaasti

Tuloerot kasvavat ripeästi, jos perusturvaa ei päivitetä

Myös tutkimus- ja kehitysinvestoinnit kasvavat jälleen

Viime vuonna Suomen talouden jo vuonna 2016 käynnistynyt kasvu kiihtyi. Kasvu painottui etenkin alkuvuodesta korkean tuottavuuden vientialoille, ja siksi työllisyysasteen nousu jäi vaatimattomaksi. Loppuvuodesta 2017 ja kuluvan vuoden alussa myös työllisyysaste kasvoi ripeästi. Investointien kasvu on ollut nopeaa, ja myös tutkimus- ja kehitysinvestoinnit ovat kääntyneet kasvuun.

Maaliskuun lopussa julkaistiin kansantalouden tilinpidon vuoden 2017 tarkistetut ennakkotiedot, joiden mukaan bruttokansantuotteen volyymi olisi kasvanut 2,6 prosenttia. Tämä luku ilmaisee arvonlisäyksen kautta lasketun bruttokansantuotteen volyymin kasvun. Ennakkotiedoissa arvonlisäyksen kautta ja huoltotaseen erien kautta laskettujen bruttokansantuotteen arvojen ero (ns. tilastollinen ero) on poikkeuksellisen suuri, noin kaksi miljardia euroa. Onkin varsin luultavaa, että viime vuoden bruttokansantuote ja sen kasvu tarkentuvat tilinpidon myöhemmissä julkistuksissa suuremmiksi.

Nyt keväällä 2018 talousennustetta laaditaan entistäkin arvaamattomammassa tilanteessa. Yhdysvaltain presidentti Donald Trump ilmoitti maaliskuun alussa, että Yhdysvallat ottaa käyttöön teräkselle 25 prosentin ja alumiinille 10 prosentin tuontitullin. Tullien kohteena on ensisijaisesti Kiina, ja monet muut tärkeät kauppakumppanimaat – mm. koko Euroopan unioni – on toistaiseksi jätetty niiden ulkopuolelle. Myöhemmin Yhdysvallat on ilmoittanut kohdistavansa tulleja myös teknologisesti kehittyneempiin kiinalaistuotteisiin, joiden on väitetty loukkaavan yhdysvaltalaisten yritysten teollisia oikeuksia. Kiina on ilmoittanut suunnittelevansa vastatulleja joukolle amerikkalaistuotteita, joita viedään Yhdysvalloista Kiinaan vuosittain noin kolmen miljardin arvosta.

Yhdysvaltojen ja Kiinan välisen ja mahdollisesti muuallekin leviävän täysimittaisen kauppasodan seuraukset olisivat vakavat ja arvaamattomat. Onhan esimerkiksi myös 1930-luvun suuren laman yhtenä tärkeänä syynä usein nähty kauppasotaan johtanut, Yhdysvalloissa vuonna 1930 säädetty tullilaki.

Tähän mennessä presidentti Trump on kuitenkin onnistunut toteuttamaan radikaaleista päämääristään vain joulukuussa 2017 hyväksytyn verouudistuksen, joka sopii republikaanipuolueen yleisesti kannattamiin tavoitteisiin. Sitä vastoin esimerkiksi republikaanipuolueen tavoitteisiin kuulumaton Meksikon ja Yhdysvaltojen välinen rajamuuri ei näyttäisi olevan toteutumassa: toistaiseksi Meksikon ja Yhdysvaltojen välisen rajavalvonnan määrärahoja on lisätty vain muurin rakentamiseen täysin riittämättömillä summilla.

Tämän ennusteen perustana toimii todennäköisimpänä pitämämme skenaario, jossa Yhdysvaltoihin suuntautuvaa vientiä rajoittavat tullit ja niiden vastatullit toteutuvat rajamuurin tavoin vain pieneltä osalta. Suomen vienti kasvaa vuosina 2018–2019 viime vuotta hitaammin mutta edelleen tuontia oleellisesti nopeammin. Myös investointien kasvu jatkuu, ja se kohdistuu keskimääräistä voimakkaampana tutkimus- ja kehitysinvestointeihin, jotka vähenivät pitkään (2011–2016) johtuen mm. Nokian matkapuhelinliiketoiminnan päättymisestä.

Myönteinen työllisyyskehitys ei näy työttömien määrässä

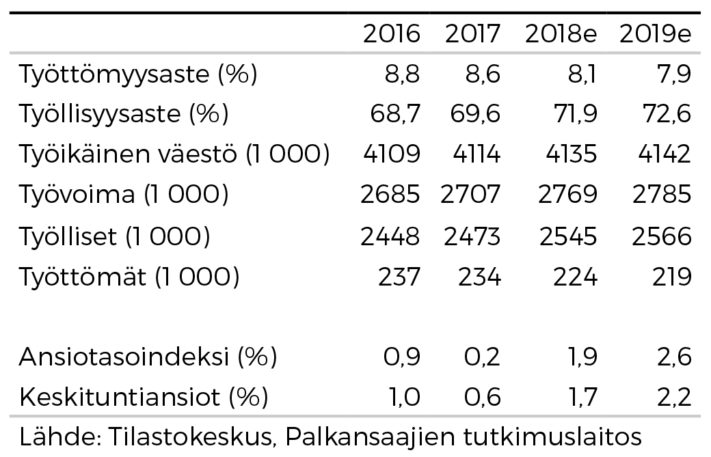

Työllisten määrä on kasvanut hämmentävällä vauhdilla kuluvan vuoden ensimmäisinä kuukausina. Arvioimme, että työllisyys kasvaa edelleen voimakkaasti ja että hallituksen aiemmin mahdottomalta vaikuttanut 72 prosentin työllisyysasteen tavoite saavutetaan ensi vuonna.

Viime vuonna bruttokansantuotteen volyymin ja työtuntien määrän suhteella mitattu työn tuottavuus koheni voimakkaasti, koska talouskasvu perustui korkean tuottavuuden vientialojen kasvuun. Ennakkotietoihin perustuvan tuottavuuslaskelman mukaan työn tuottavuuden kasvu olisi ollut vähän alle kaksi prosenttia. Pidämme luultavana, että tuottavuusarvio tarkentuu ylöspäin vuoden 2017 bruttokansantuotteen arvon tarkentuessa. Ennustejaksolla kasvun laajentuminen alhaisemman tuottavuuden toimialoille – eli bruttokansantuotetta vähemmän kasvattaville, mutta enemmän työllistäville aloille – saa työn tuottavuuden kasvun alenemaan, ja kuluvana vuonna työn tuottavuus ei ennusteessamme muutu viime vuoden tasosta juuri lainkaan.

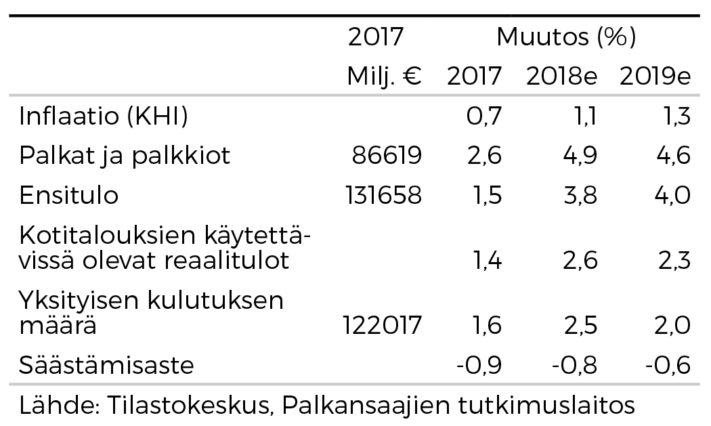

Syksyn ja kevään palkkaratkaisuissa sovittiin suhdannetilanteeseen nähden maltillisista palkankorotuksista, ja palkansaajien reaalisten tuntiansioiden kasvu jää ennustejaksolla melko vaatimattomaksi (0,6 prosenttiin kuluvana vuonna ja 0,9 prosenttiin ensi vuonna). Palkansaajien yhteenlaskettua palkkasummaa kasvattaa kuitenkin myös koheneva työllisyystilanne, ja pääomatulotkin kasvavat. Siksi arvioimme, että ennustejaksolla yksityisen kulutuksen kasvu on viime vuosia nopeampaa.

Työllisyystilanteen paraneminen on vähentänyt työttömien lukumäärää vain vähän. Tammi- ja helmikuussa työllistyneiden määrä oli yli kymmenkertainen (työvoimatutkimuksessa käytetyn määritelmän mielessä) työttömien lukumäärän pienenemiseen verrattuna. Ennusteessamme työttömien lukumäärä alenee hitaasti myös loppuvuodesta ja ensi vuonna. Hidas aleneminen viittaa siihen, että huomattava osa tämänhetkisen työttömyysasteen mittaamasta työttömyydestä olisi suhdannetilanteesta riippumatonta. Elinikäinen oppiminen ja aikuiskoulutus ovat tärkeitä vaikeasti työllistyvien työmarkkina- aseman kohentamisen tapoja, mutta etenkin ikääntyvien työntekijöiden kohdalla palkkatuki saattaa toisinaan olla järkevämpi tapa vähentää työttömyyttä.

Nousukausi paljastaa taantumassa syntyneet kollektiiviset harhat

Vuoden 2008 finanssikriisin puhjettua julkisen talouden aiempi yli 9 miljardin suuruinen ylijäämä vaihtui Suomessa nopeasti alijäämään. Suomessa kansainvälistä finanssikriisiä seurasi taantuma, joka johtui ensisijaisesti toimialakohtaisista syistä kuten Nokian matkapuhelinliiketoiminnan päättymisestä ja metsäteollisuuden vanhanaikaisen, muuttunutta kysyntää vastaamattoman tuotantokapasiteetin supistumisesta. Taantuman aikana Suomessa syntyi kollektiivinen harha, jonka mukaan vertailukelpoisia maita heikompi taloudellinen menestys olisi johtunut joistakin vain Suomelle ominaisista rakenteellisista ongelmista. Esimerkiksi vielä kaksi vuotta sitten julkistetussa Nordean talousennusteessa Suomea luonnehdittiin toivottamaksi tapaukseksi, joka on kyvytön tekemään eurojäsenyyden edellyttämää, kustannuskilpailukykyä parantavaa sisäistä devalvaatiota.

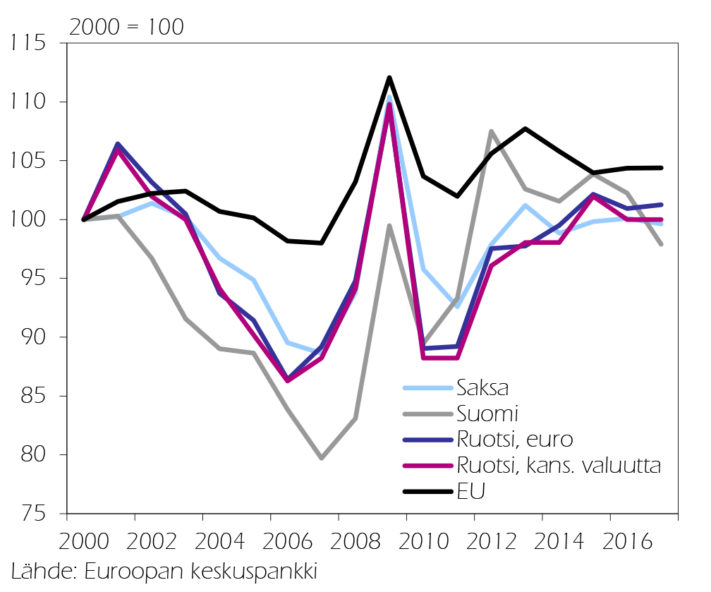

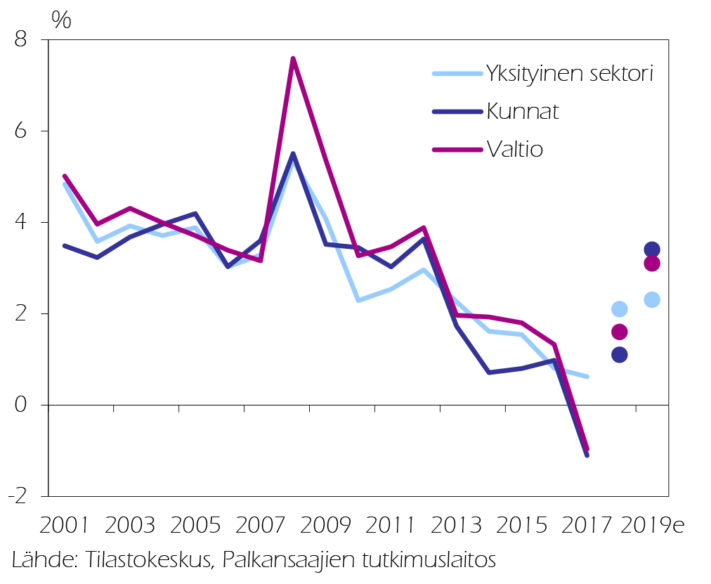

Viime vuonna Suomen teollisuuden nimellisillä yksikkötyökustannuksilla mitattu kustannuskilpailukyky koheni kuitenkin noin 4 prosenttiyksikköä, kun vastaava luku muuttui tärkeimmissä verrokkimaissa (Saksassa, Ruotsissa ja koko EU:ssa keskimäärin) vain vähän. Myös julkisen sektorin alijäämä on supistunut nopeasti kasvun käynnistyttyä. Ennusteessamme julkisyhteisöjen rahoitusalijäämä vaihtuu ylijäämään ensi vuonna ja EDP-velka alittaa vakaus- ja kasvusopimuksen mukaisen 60 prosentin viitearvon jo kuluvana vuonna.

Suhdannetilanteen muututtua perusturvan indeksikorotukset olisi syytä palauttaa

Valtiontalous jää ennusteessamme tänä ja ensi vuonna talouden vahvasta kehittymisestä huolimatta alijäämäiseksi. Yksi ilmeisen perusteltu tapa kohentaa valtion rahoitusasemaa on kilpailua vääristävien yritystukien karsiminen, ja hallituksen epäonnistumista tukien leikkaamisessa voidaankin pitää erittäin valitettavana.

Kuluvana vuonna jatketaan jo vuonna 2016 alkanutta perusturvan ja asumistuen indeksikorotusten koko hallituskauden mittaista jäädytystä. Nousukausi ja valtion talouden ennakoitua nopeampi tasapainottuminen kohenneen työllisyystilanteen myötä tekevät jäädytyksestä entistäkin kohtuuttomamman. Indeksikorotusten palautus olisi mahdollista toteuttaa fiskaalisesti neutraalilla tavalla, jos osa kilpailua vääristäviin yritystukiin nyt kuluvista määrärahoista käytettäisiin indeksikorotusten palauttamiseen.

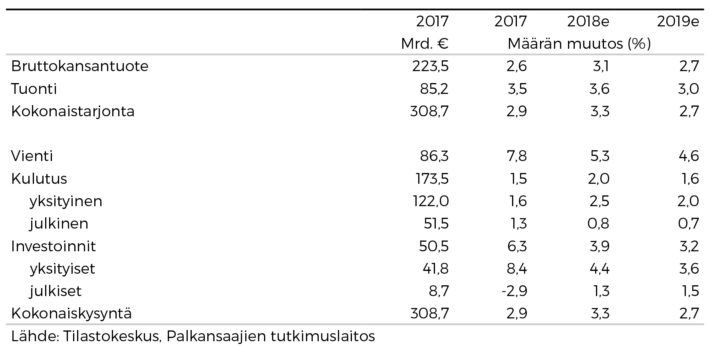

Kysynnän ja tarjonnan tase

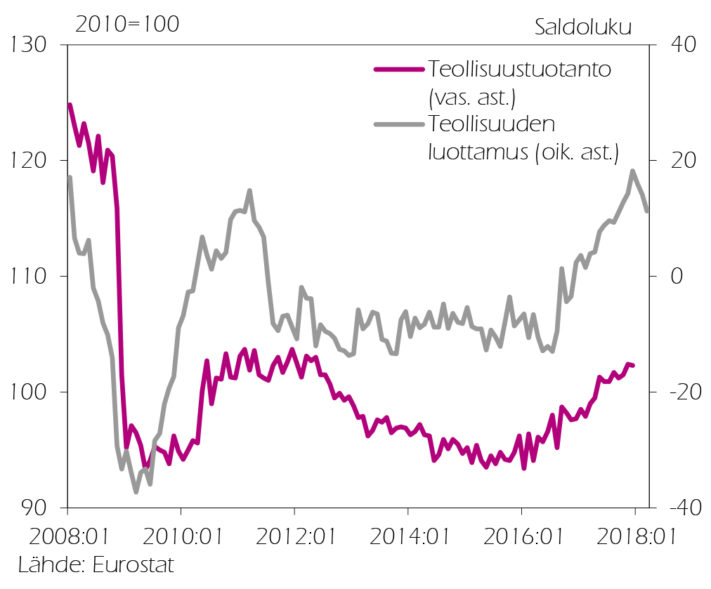

Teollisuuden luottamus ja teollisuustuotanto Suomessa 2008:01–2018:03

Heikki Taimio: Maailmantalouden nousukausi on taittumassa

Maailmantalouden kasvu hidastuu hiukan

Euroalueen kasvu jäähtyy runsaaseen kahteen prosenttiin

Euribor-korot eivät nouse ennen ensi vuoden loppua

Yhdysvalloissa ja Kiinassa kasvu hidastuu hieman ensi vuonna

Tulleihin liittyvä epävarmuus jarruttaa maailmantaloutta

Alkuvuodesta Yhdysvallat on asettanut tuontitulleja mm. alumiinille ja teräkselle ja on sittemmin kaavaillut niitä yhä useammille tuotteille. Laaja kauppasota voisi leikata maailmantalouden nykyisestä vajaan neljän prosentin talouskasvusta jopa prosenttiyksikköjä. Vaikka ennustammekin, että päädytään ”diiliin”, joka ei merkitse kauppasotaa, on tulleista ja niihin liittyvästä epävarmuudesta jonkin verran haittaa ulkomaankaupalle, investoinneille ja tuotannon kasvulle.

Euroopassa talouskasvu hidastuu hieman yli kahteen prosenttiin

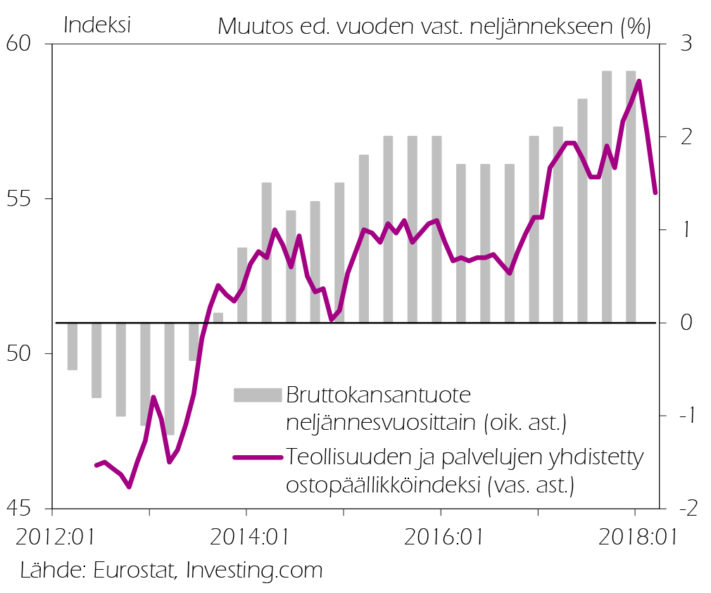

EU:n ja euroalueen talouskasvu kiihtyi viime vuoden jälkipuoliskolla 2,7 prosenttiin, puoli prosenttiyksikköä alkuvuodesta. Kuitenkin viime kuukausina on näkynyt käänne huonompaan suuntaan eri luottamusindikaattoreissa, ostopäällikköindekseissä (kuvio), vientitilauksissa ja teollisuustuotannossakin. Ennustamme kuluvan vuoden talouskasvun jäävän euroalueella 2,4 ja EU:ssa 2,3 prosenttiin. Ensi vuonna se hidastuu vielä hieman.

Jo ennen kauppasodan uhkaa oli havaittavissa tekijöitä, jotka vaikuttavat edelleen kielteisesti Euroopan talouteen. Mikäli öljyn hinta pysyy nykyisellä vajaan 70 dollarin tasolla koko vuoden, niin se on keskimäärin runsaan neljänneksen kalliimpaa kuin 2017. Yhdysvaltain öljyntuotannon jatkuva kasvu johtaa hinnan laskuun muutamalla dollarilla ensi vuonna.

Euroalueen hintakilpailukyky on heikentynyt viime vuoden puolivälistä runsaalla viidellä prosentilla. Silti se on edelleen noin 15 prosenttia parempi kuin vuosikymmenen alussa. Kasvua niin ikään hieman hidastanut kapasiteetin käyttöasteen nousu on jo johtanut investointien selvään piristymiseen. Myös julkinen kulutus on elpynyt hieman. Palkankorotukset ja veronkevennykset tukevat yksityistä kulutusta.

Euroalueen inflaatio oli viime vuonna 1,5 prosenttia ja jää tänä vuonna 1,3 prosenttiin. Työttömyysasteen painuessa alle 8 prosenttiin työvoimakustannusten nousu kiihtyy jonkin verran, ja inflaatio kohoaa ensi vuonna 1,5 prosenttiin.

Ison-Britannian ero EU:sta näyttää vääjäämättömältä, ja maan talous heikkenee useiden mittarien mukaan. Talouskasvun ennustetaan hidastuvan viime vuoden 1,7 prosentista muutamalla kymmenyksellä sekä tänä että ensi vuonna. Ruotsi kärsii asuntojen hintojen laskusta ja yksityisen kulutuksen heikkenemisestä. Kuitenkin vientiä ja teollisuustuotantoa tukee kruunun devalvoituminen, joka on kiihtymässä. Kasvu on 2,6 prosenttia tänä vuonna ja 2,2 prosenttia ensi vuonna.

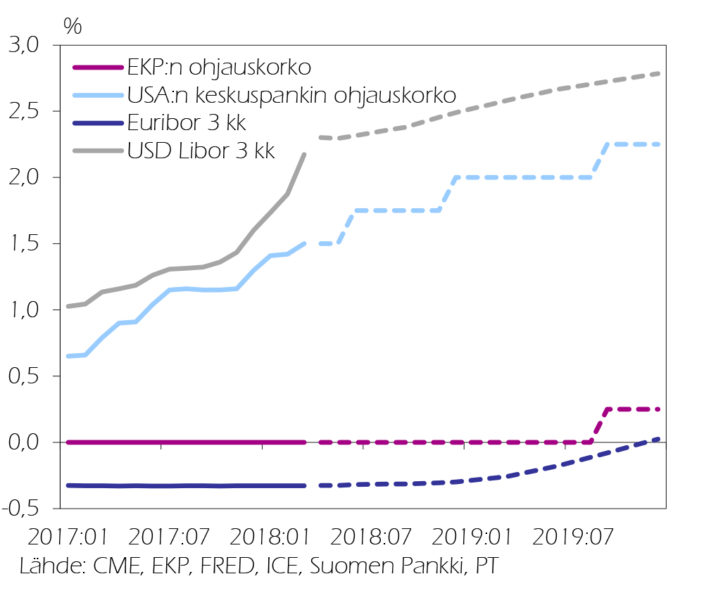

Eurokorot alkavat nousta ensi vuoden lopulla

EKP jatkanee arvopaperien osto-ohjelmaansa vielä vuodenvaihteeseen saakka, jonka jälkeen sen alasajo on hyvin varovaista. Euroalueen inflaatio-odotukset ovat viime aikoina hieman alentuneet, mutta työmarkkinoiden kiristyessä keskuspankin odotetaan nostavan syyskuussa 2019 ohjauskorkoaan 0,25 prosenttiyksiköllä.

Yleisenä viitekorkona mm. asuntolainoissa käytetyssä kolmen kuukauden euriborissa ei ole toistaiseksi näkynyt mitään nousua. Oheisessa kuviossa euriborin käyrä vastaa markkinoiden odotuksia heijastavia futuureja ja nousee ensi vuoden lopulla hiukan.

Kuvioon on piirretty myös historia ja ennuste Yhdysvaltain keskuspankin (”Fedin”) ohjauskorolle ja 3 kk:n Liborille, joka on dollarimääräisten sijoitusten korko Lontoossa. Fed on jo aloittanut koronnostot, joita se on myös ilmoittanut jatkavansa. Libor on kuitenkin lähtenyt nousemaan vielä enemmän. Eroa ovat viime aikoina leventäneet Fedin taseen alasajoon sekä liittovaltion verotukseen ja velkaantumiseen liittyvät tekijät. Kyse ei kuitenkaan ole mistään globaalien luottomarkkinoiden kiristymisestä, koska sitä mittaavilla luottojohdannaisten markkinoilla ei toistaiseksi ole näkynyt mitään hälyttävää.

Myös pitkät korot nousevat Yhdysvalloissa enemmän kuin euroalueella. Kun talouskasvuodotuksissakin on eroa, niin normaalisti euron pitäisi heikentyä dollariin nähden. Kuitenkin alkuvuonna euro on ollut keskimäärin 8,8 prosenttia vahvempi dollariin nähden kuin 2017. Uskottavia selityksiä eurosijoitusten lisääntyneelle houkuttelevuudelle ovat ainakin presidentti Trumpin politiikkaan liittyvä epävarmuus ja eurokriisin hellittäminen. Euron dollarikurssin ennustetaan pysyvän nykytasolla 1,23 tänä ja ensi vuonna.

Yhdysvaltain hintakilpailukyky on parantunut vuodessa runsaat viisi prosenttia. Viime vuoden lopulla viennin kasvu kiihtyikin jo viiteen prosenttiin. Sitäkin enemmän monet erilaiset kotimaiset indikaattorit viittaavat talouskasvun voimistumiseen viime vuoden 2,3 prosentista jopa yli kolmeen prosenttiin. Kasvua tukee melko voimakkaasti myös finanssipolitiikka. Joitakin merkkejä on kuitenkin jo hidastumisesta, johon myötävaikuttavat myös koronnostot ja monet maalle vahingolliset tullit. Kasvu jää tänä vuonna 2,7 prosenttiin ja ensi vuonna 2,4 prosenttiin.

Kiina hidastaa luotonannon kasvua

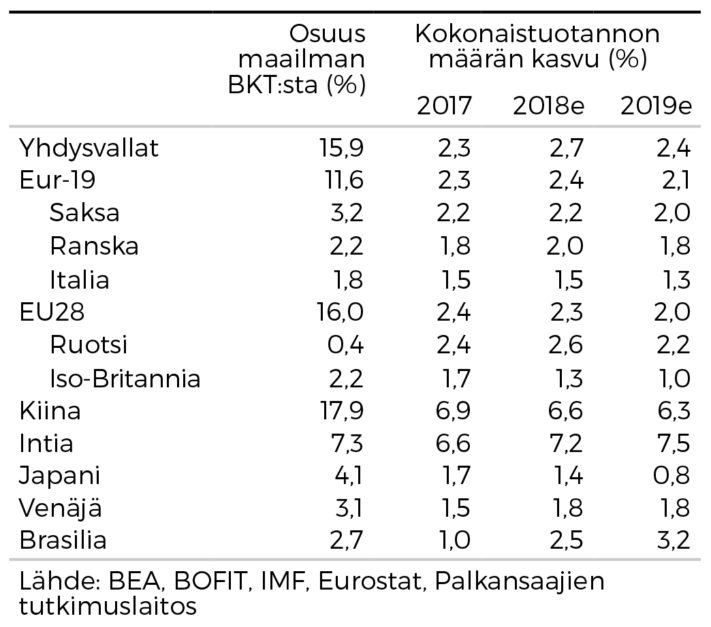

Kiinan talouskasvu ylsi viime vuonna odotetusti 6,9 prosenttiin, mutta tänä vuonna se hidastuu virallisen ”noin 6,5 prosentin” tavoitteen tuntumaan ja ensi vuonna 6,3 prosenttiin, mikä on lähes vääjäämätöntä. Maa siirtyy vähitellen hitaampaan kulutusvetoiseen kasvuun ja rajoittaa investointeja ja velkaantumista, mikä vaikuttaa tuonnin kautta myös maailmantalouteen. Kasvua ja työllisyyttä pidetään kuitenkin yllä keventämällä raha- ja finanssipolitiikkaa.

Japanin viime vuoden 1,7 prosentin kasvu hidastuu tänä vuonna 1,4 prosenttiin. Arvonlisäveron kahden prosenttiyksikön korotus ensi vuoden lopulla hidastaa kasvun 0,8 prosenttiin. Selvitessään seteli- ja alv-reformien aiheuttamasta hämmingistä Intian kasvu yltää jo runsaaseen 7 prosenttiin.

Öljyn kallistuminen ja rahapolitiikan keventäminen tukevat Venäjän kasvua, joka kohoaa tänä ja ensi vuonna 1,8 prosenttiin. Historiansa pahimman laman kokenut Brasilia pääsi jo viime vuonna yhden prosentin kasvuun, joka kiihtyy tänä vuonna 2,5 prosenttiin ja ensi vuonna 3,2 prosenttiin. Taustalla ovat mm. luottamuksen parantuminen, valuutan devalvoituminen ja korkotason aleneminen.

Kansainvälinen talous

Euroalueen ostopäällikköindeksi 2012:01–2018:03 ja bkt:n neljännesvuosittaiset muutokset 2012:1–2017:4Keskuspankkien ohjauskorot ja lyhyet markkinakorot 2017:01–2019:12

Ilkka Kiema: Viennin näkymät ovat pääosin valoisia

Kauppasodan suorat haitat kohdistuvat Suomessa vain muutamaan tuoteluokkaan

Kauppasodan epäsuorat vaikutukset voivat olla suurempia

Vienti kasvaa kaikilla teollisuuden pääaloilla, ja myös vaihtotaseen ylijäämä kasvaa

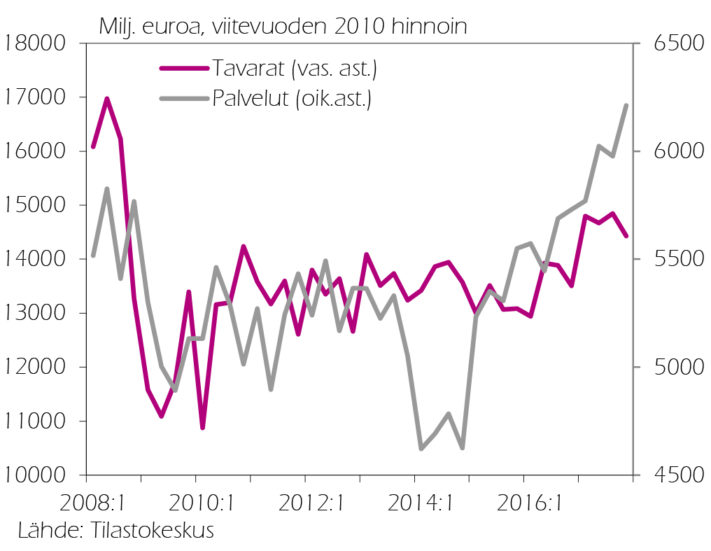

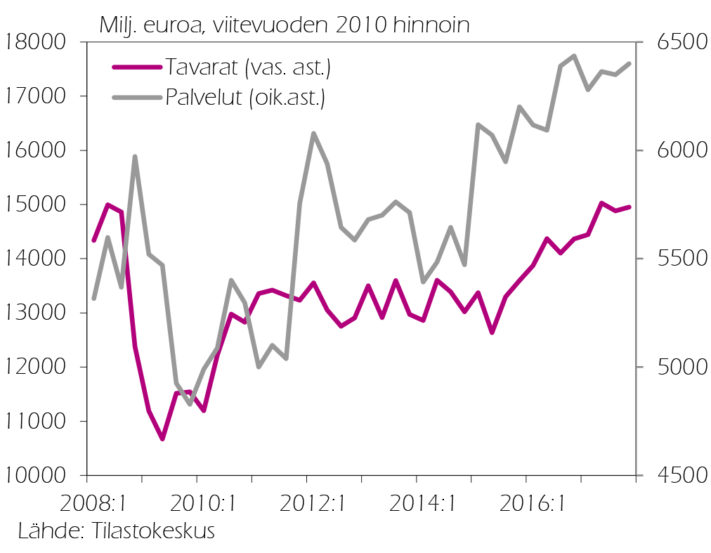

Viime vuoden alkupuolella Suomen tavaravienti kasvoi erittäin nopeasti. Ensimmäisellä vuosineljänneksellä se kohosi yli 14 prosenttia verrattuna vuoden 2016 vastaavaan ajankohtaan. Nopean kasvun mahdollisti kansainvälinen suhdannekäänne, jonka vaikutukset näyttäisivät nyt olevan tasaantumassa. Viennin kasvu pysyi silti myöhemminkin yli kaksi prosenttiyksikköä tuonnin kasvua nopeampana. Niin tavaroiden ja palvelujen tase kuin vaihtotasekin kääntyivät ylijäämäisiksi.

Kauppasodan uhka vaikeuttaa ulkomaankaupan tulevan kehityksen arviointia. Suomen kannalta tilanne on arvaamattomin terästeollisuudessa. Tätä kirjoitettaessa (6.4.2018) Yhdysvaltojen tekemän teräksen ja alumiinin tuontitulleja koskevan päätöksen soveltaminen EU-maihin on pysäytetty, mutta päätöstä ei ole peruttu. Äskettäin presidentti Trump on ehdottanut tulleja, jotka kohdistuisivat muihin Kiinasta tuotaviin tuotteisiin.

Terästullien välitön vaikutus Suomen vientiteollisuuteen on melko pieni. Suomen tavaraviennistä vain noin 0,1–0,2 prosenttia on Yhdysvaltoihin suuntautuvaa, tullien kohteeksi joutuvien terästuotteiden vientiä. Tärkeimmät Suomen teollisuuteen kohdistuvat tuontitullien vaikutukset olisivatkin vaikeasti arvioitavia – osin myönteisiä ja osin kielteisiä – alumiinin ja teräksen hintojen alenemisen seurauksia. Ennusteemme perustana toimii skenaario, jossa Yhdysvaltojen käyttöön ottamat tullit eivät johda tällaisia yksittäisiin tuoteluokkiin kohdistuvia vaikutuksia laaja-alaisempaan kauppasotaan.

Teollisuuden kustannuskilpailukyvyn mittarit viittaavat viennin kasvun jatkumiseen. Oheisesta kuviosta nähdään, että Suomen tehdasteollisuuden nimelliset yksikkötyökustannukset laskivat vuonna 2017 yli 4 prosenttia ja että vastaava luku muuttui Ruotsissa, Saksassa ja koko Euroopan unionissa keskimäärin vain vähän. Suomalaisen kilpailukykysopimuksen ja verrokkimaiden palkkaratkaisujen ohella eroa selittää osin Suomen tehdasteollisuuden työn tuottavuuden kasvu noin puoli prosenttiyksikköä nopeammin kuin verrokkimaissa.

Tavaravienti kasvanee yhä nopeasti

Metalli- ja elektroniikkateollisuuden tuotteet (ml. koneiden, laitteiden ja kulkuneuvojen valmistus) muodostavat melkein puolet Suomen tavaraviennistä. Kemian teollisuuden ja metsäteollisuuden tuotteet muodostavat siitä kumpikin noin viidesosan. EK:n uusimmassa suhdannebarometrissa suhdannenäkymien arvioidaan paranevan ja (lyhyellä, 6 kk tähtäimellä tarkastellun) viennin arvellaan kasvavan kaikilla vientiteollisuuden em. pääaloilla.

Näkyviä merkkejä tavaraviennin kasvusta ennustejaksolla ovat Uudenkaupungin autotuotannon kasvu ensi kesällä uuden Mercedes Benzin A-sarjaan kuuluvan automallin tuotannon käynnistyessä sekä vuoden 2019 syksyksi suunniteltu, Meyerin Turun telakalla aiemmin rakennettuja aluksia suuremman risteilijän luovutus Costa Cruises -varustamolle. Viime vuoden elokuussa virallisesti käynnistetty Äänekosken biotuotetehdas saavuttaa nimellistuotantonsa tason kuluvan vuoden kesällä, mikä näkyy metsäteollisuuden viennin kasvuna. Havupuusellun kysynnän voimakas kasvu näkyy tuotannon kasvun lisäksi myös hintojen nousuna; viimeksi kuluneen vuoden aikana havupuusellun hinta on noussut yli 20 prosenttia.

Myös matkailuviennin tulevaisuus näyttää lupaavalta

Palveluvientiä ja -tuontia koskevat tiedot tarkentuvat huoltotaseen muiden erien tietoja oleellisesti hitaammin. Tämänhetkisten tietojen mukaan palveluvienti olisi kasvanut viime vuonna miltei 7 prosenttia ja palvelutuonti vain 1,4 prosenttia, mutta palvelutuonnin arvo ylittäisi silti edelleen palveluviennin arvon yli miljardilla eurolla.

On perusteltua olettaa, että palveluviennin volyymi tulee tarkentumaan ylöspäin ainakin matkailuviennin osalta. Majoitustilaston mukaan ulkomaalaisten yöpymisten määrä Suomessa sijaitsevissa majoitusliikkeissä kasvoi viime vuonna miltei 17 prosenttia, mutta vuoden 2017 kansantalouden tilinpidon ensimmäisen version ( jota laadittaessa yksityiskohtaisia tietoja ulkomaalaisten luottokorttimaksuista ei ole vielä ollut käytössä) mukaan ulkomaalaisten Suomessa käyttämää rahasummaa mittaava matkailuviennin arvo olisi kasvanut vain noin 7 prosenttia. Myös Pohjois-Suomen ja pääkaupunkiseudun vilkas hotellirakentaminen viittaa siihen, että matkailuviennillä on hyvät mahdollisuudet laajentua nykyistä pientä osuuttaan (noin kymmenesosa palveluviennistä) oleellisesti suuremmaksi tekijäksi Suomen viennissä.

Vaihtotase säilyy ylijäämäisenä

Tavaroiden vienti- ja tuontihinnat nousivat viime vuonna useiden vuosien laskun jälkeen. Tuontihintojen nousu oli vientihintojen nousua nopeampaa, mutta tavaraviennin ripeä kasvu sai silti kauppataseen ylijäämän kasvamaan. Vuodesta 2011 saakka alijäämäisenä pysynyt vaihtotase kääntyi 1,6 miljardia euroa ylijäämäiseksi.

Ennustejaksolla tuontihintoja nostaa mm. raakaöljyn hinnan nousu. Suomen suhteellisen maltillinen palkkakehitys alentaa suhteellisia vientihintoja, mutta niitä nostavat mm. havupuusellun ja mahdollisesti myös muiden (yhdysvaltalaistuotteille asetetuista vastatulleista johtuva) Suomesta Kiinaan vietävien tuotteiden hintojen nousu. Ennusteskenaariossamme ulkomaankaupan vaihtosuhde säilyy ennustejaksolla suunnilleen ennallaan, ja viennin ripeä kasvu saa vaihtotaseen ylijäämän kasvamaan.

Sakari Lähdemäki: Vuosien 2016–2017 voimakas investoiminen jatkuu 2018

Investoinnit kasvavat tänä vuonna 3,9 prosenttia ja ensi vuonna 3,2 prosenttia

Kasvu on vahvaa jo kolmatta vuotta peräkkäin

T&K-investoinnit kääntyivät kasvuun vuonna 2017

Vuonna 2016 investoinnit kasvoivat 7,4 prosenttia ja viime vuonna 6,3 prosenttia. Viime syksyn investointiennuste kuluvalle vuodelle on pidetty lähes ennallaan. Näyttää siltä, että investoinnit kasvavat nyt useana vuotena peräkkäin kohtuullisen voimakkaasti, mikä on tyypillistä talouden nousukausina.

Vuonna 2016 rakennusinvestoinnit kasvoivat 10,2 prosenttia. Viime vuonna vauhti hidastui 4,6 prosenttiin. Tänä vuonna rakennusinvestoinnit jatkavat kasvuaan 4 prosentin tuntumassa. Vuonna 2019 rakennusinvestoinnit kasvavat edelleen, mutta enää hitaasti. Suomeen vireillä olevista sellutehdashankkeista toteutuu ainakin Kemijärven Boreal Bioref, jonka rakentaminen on tarkoitus aloittaa jo tänä kesänä. Vuoden 2018 maa- ja vesirakentamista vauhdittanee valtion talousarvioesityksen mukainen menolisäys liikenneverkkoon. Ensi vuonna rakentamisen painopiste siirtyy asuinrakentamisesta muuhun talorakentamiseen olettaen, että muutamat suuret hankkeet alkavat suunnitellusti.

Kone- ja laiteinvestoinnit kasvoivat vuonna 2016 10,7 prosenttia ja viime vuonna 12,4 prosenttia. Tänä vuonna näiden investointien ennustetaan kasvavan selvästi maltillisemmin. Yksittäisistä suurista kertaeristä viime vuodelle osuivat ainakin Äänekosken sellutehtaan koneet ja Finnairin kolme A350-lentokonetta. Vaikka tälle vuodelle ei välttämättä osuisikaan samansuuruisia yksittäisiä investointeja, kone- ja laiteinvestointien kasvua tukee se, että yhä useammalla yrityksellä tuotantokapasiteetti on lähellä täyskäyttöä. Vuonna 2019 kone- ja laiteinvestoinnit kasvavat edelleen maltillisesti.

Vuonna 2017 myös T&K-investoinnit kääntyivät 4,3 prosentin kasvuun, kun vielä vuonna 2016 tämä investointierä supistui 3,3 prosenttia. T&K-investointien ennustetaan kasvavan myös tänä ja ensi vuonna. Näiden investointien pitkään jatkuneen vähenemisen taustalla oli suurelta osin Nokian toimintojen supistuminen Suomessa, mikä aiheutti merkittävät henkilöstövähennykset T&K-intensiiviseen elektroniikkateollisuuteen. Nokia irtisanoo edelleen 353 henkilöä tänä vuonna. Tämä on määrältään samaa luokkaa kuin sen vuosien 2016 ja 2017 irtisanomiset ja huomattavasti vähemmän kuin Microsoft Mobile Oy:n vuosien 2015–2016 irtisanomiset, jotka koskivat yhteensä vielä yli 3 000 henkilöä. Useilla muilla toimialoilla T&K-investoinnit kasvoivat jo vuonna 2016. Myös julkisen sektorin T&K-investointeihin kaavailemat menolisäykset vaikuttavat positiivisesti.

Talouskasvun siivittämänä työllisyys koheni huomattavasti jo vuonna 2017, ja työllisyyden kasvun ennustetaan jatkuvan vielä vuosina 2018 ja 2019. Työllisyysaste on 71,9 prosenttia vuonna 2018 ja 72,6 prosenttia vuonna 2019. Toisaalta samaan aikaan työttömien määrän lasku on verkkaista, vaikkakin työttömyysaste alenee noin 8 prosenttiin seuraavan kahden vuoden aikana.

Työttömyysaste ei aina kuvaa parhaiten työttömyyden kehitystä. Työttömyysaste on työttömien prosenttiosuus samanikäisestä työvoimasta eli työttömistä ja työllisistä. Laskennallisesti tämä tarkoittaa, että työvoiman kasvaessa työttömyysaste voi laskea ilman, että työttömien määrä vähenee. Näin voi käydä varsinkin, jos työvoiman ulkopuolelta siirrytään työvoimaan. Suomalaisia työmarkkinoita voidaan kuvata selvästi kaksijakoisiksi: työttömät eivät pääse nauttimaan talouskasvun hedelmistä.

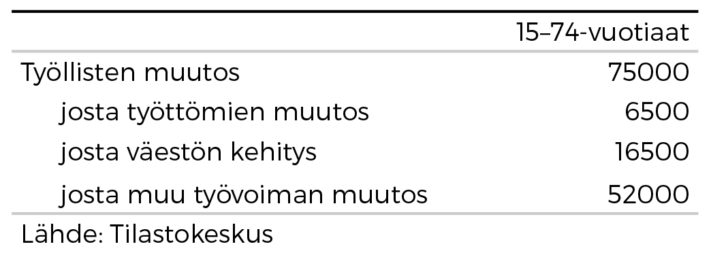

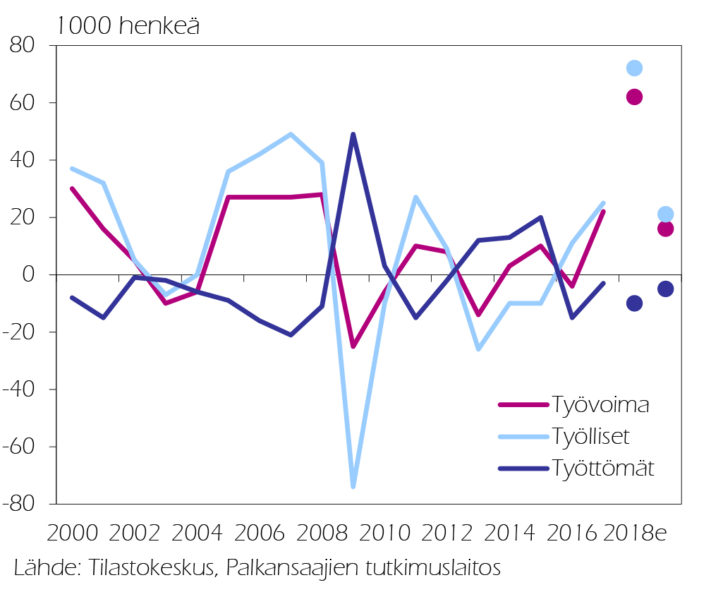

Tilastokeskuksen työvoimatutkimuksen mukaan kuluvan vuoden tammi-helmikuussa 15–74-vuotiaiden työllisten määrä kasvoi peräti 75 000 henkilöllä verrattuna vuodentakaisiin lukuihin. Tämä työllisyyden muutos voidaan erotella eri komponentteihin. Työttömien määrä väheni vaivaiset 6 500 henkilöä, joten vain pieni osa työllisyyden kasvusta tuli työttömien riveistä. Työvoiman määrän kasvu (pl. työikäisen väestön määrän muutos) oli puolestaan korkea, noin 52 000 henkilöä. Toisin sanoen työllisyyden nousu selittyi pääosin sillä, että työvoiman ulkopuolelta siirryttiin takaisin työllisiksi. Tämä kehitys oli erityisen vahvaa 15–24-vuotiailla ja yli 55-vuotiailla. Erityisen ongelmalliseksi tilanteen voi tehdä se, jos opiskelijat siirtyvät työmarkkinoille ilman suoritettua tutkintoa.

Kysymykseksi jää se, onko työvoiman ulkopuolelta siirtynyt työvoimaan kaikkein potentiaalisin massa, ja kuinka kauan kehitys voi jatkua. Suomen työmarkkinoiden historiassa ei ole ollut ajanjaksoja, jolloin työvoiman ulkopuolelta on siirrytty suurina massoina työmarkkinoille monta vuotta peräjälkeen. Tämän vuoksi ennustamme, että työvoiman määrän kasvu tasaantuu ensi vuonna.

Työttömyysasteen lasku selittyy pääosin sillä, että työvoiman määrä kasvaa. Ennusteen mukaan työttömien määrä vähenee taloudessa noin 10 000 henkilöllä kuluvana vuonna ja 5 000 henkilöllä vuonna 2019. Työmarkkinoilla vallitsee edelleen vakava kohtaanto-ongelma. Olisi siis suotavaa, että hallituksen asettaman työllisyysastetavoitteen lisäksi keskusteltaisiin avoimemmin myös tästä kolikon kääntöpuolesta eli työttömien määrästä.

Ansiotasokehitys nousee liittokierrosten myötä

Teknologiateollisuuden siivittämänä palkankorotusten yleiseksi linjaksi ovat muodostuneet 3,2 prosentin korotukset, jotka on tarkoitus toteuttaa kahden vuoden aikana. Tämä näyttäisi toteutuvan melko kattavasti yksityisellä sektorilla. Valtion ja kunta-alan sopimuksissa yleiskorotukset ja paikalliset erät ovat jopa suurempia kuin yleisen linjan mukainen 1,6 prosenttia vuonna 2019. Kilpailukykysopimuksen mukaista 30 prosentin lomarahojen leikkausta ei todennäköisesti pureta, mutta siitä johtuva ansiotason menetys kompensoidaan tammikuussa 2019 maksettavalla 9,2 prosentin kertaerällä. Koska julkisella sektorilla korotukset astuvat voimaan kuluvan vuoden huhti-toukokuussa, niin sopimuspalkkojen korotukset kumuloituvat pääosin vuodelle 2019, ja osa korotuksista liukenee vielä vuodelle 2020.

Koko julkisen sektorin sopimuspalkat nousevat 1,2 prosenttia kuluvana vuonna ja 2,0 prosenttia ensi vuonna. Erityisesti kuntatyöntekijöillä liukumat ovat olleet historian valossa maltillisia. Lisäksi korotukset ja vuoden 2019 kertaerä saattavat hillitä painetta liukumille kuntapuolella. Viimeisen kymmenen vuoden aikana liukumat ovat olleet maltillisia myös yksityisellä sektorilla, keskimäärin noin 0,5 prosenttia vuodessa. Palkankorotuksista huolimatta paine liukumille kasvaa yksityisellä sektorilla. Nyt on jo merkkejä siitä, kuinka yritykset kilpailevat korkean osaamisen työntekijöistä.

Koko taloudessa ansiotason nousu on 1,9 prosenttia kuluvana vuonna eli sama kuin viime syksyn ennusteessamme. Sopimuskorotusten ja liukumien yhteisvaikutuksesta ansiotaso nousee 2,6 prosenttia vuonna 2019. Keskituntiansiot jäävät hieman alle ansiotasoindeksin kehityksen (1,7 prosenttia vuonna 2018 ja 2,2 prosenttia vuonna 2019), sillä työmarkkinoille työllistyy yhä enemmän pienipalkkaisia palvelutyöntekijöitä.

Työllisyyden muutoksen komponentit vuoden 2018 tammi–helmikuulta vuoden takaiseen verrattuna

Työmarkkinoiden keskeiset luvut

Työllisten, työttömien ja työvoiman määrän muutos 2000–2019

Hannu Karhunen: Inflaatio pysyy maltillisena ja yksityinen kulutus kasvaa

Kuluttajahinnat nousevat maltillisesti

Suomen inflaatio jää edelleen euroaluetta hitaammaksi

Kuluttajaluottamus ja työllisyyden parantuminen näkyvät yksityisen kulutuksen vahvana kasvuna

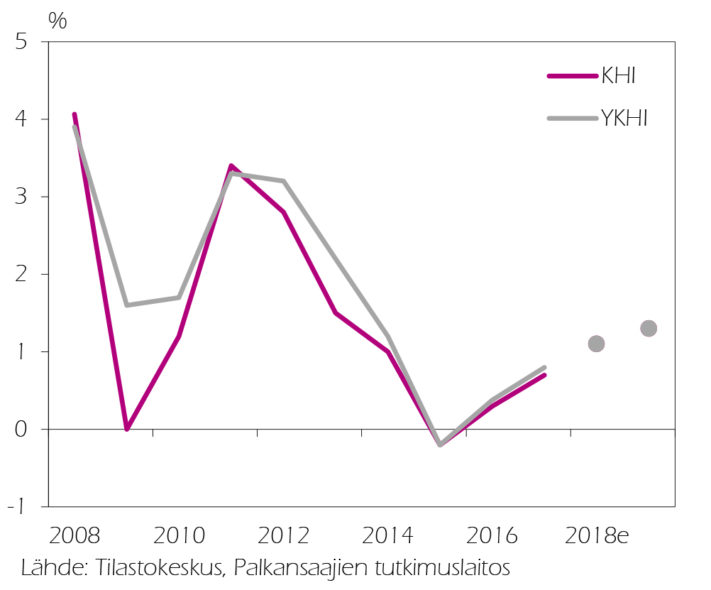

Arvioimme kuluttajahintojen (KHI) nousun jäävän tänä vuonna 1,1 prosenttiin ja kiihtyvän 1,3 prosenttiin vuonna 2019. Elintarvikkeiden hintakehitys ja ostovoiman kohentuminen luovat inflaatiopaineita, mutta näkemyksemme mukaan inflaatiokehitys jää edelleen maltilliseksi. Yksityinen kulutuksen kasvua edesauttaa selvä palkkasumman kasvu.

Inflaatiokehitys jää maltilliseksi

Talouden noususuhdanteet kiihdyttävät perinteisesti inflaatiota, sillä tuotannontekijöiden vajaakäytön pienentyminen koventaa kilpailua raaka-aineista ja työntekijöistä, mikä johtaa lopulta hintojen nousuun. Kasvavien talouksien, kuten USA:n, hintakehitys on kuitenkin pysynyt maltillisena huolimatta pitkään jatkuneesta kasvusta. Onkin epäselvää, onko talouden rakenteissa tapahtunut finanssikriisin jälkeisenä aikana muutoksia, jotka ankkuroisivat inflaatio-odotukset alemmalle tasolle aiempaa pysyvämmin.

Inflaatiovauhtia heiluttaa Suomessa etenkin elintarvikkeiden, asumisen ja liikenteen hintakehitys. Aiempina vuosina elintarvikkeiden hintojen lasku johtui kaupan koventuneesta kilpailusta, mutta myös elintarvikkeissa käytettyjen raaka-aineiden hintojen laskusta. Asumisen hintakehitys määräytyy suurelta osin omistusasumisen kustannusten ja vuokrien mukaan, kun taas liikenteen kustannukset ovat sidoksissa polttoaineiden hintojen muutoksiin.

Alkuvuoden hintakehitys viittaa siihen, että elintarvikkeiden hinnat ovat kääntyneet maltilliseen kasvuun parin viime vuoden laskun jälkeen. Suurta käännettä elintarvikkeiden hinnoissa ei ole kuitenkaan odotettavissa. Asumisen hintaa nostaa pääasiassa vuokrien kohoaminen, sillä emme odota omistusasumisen kustannuksiin merkittävää käännettä. On myös syytä olettaa, että öljyn hintakehitys pysyy varsin maltillisena, koska nousupaineiden sattuessa Yhdysvallat voi lisätä liuskeöljyn tuotantoaan varsin nopeasti.

Kuluttajatuotteiden osalta pysyvää epävarmuutta hintaennusteisiin aiheuttaa edelleen kuluttajateknologian kehitys, jonka käyttö erityyppisissä hintavertailuissa sekä verkon kautta tehtävissä tilauksissa on käynyt varsin vaivattomaksi.

Palkkasumman kasvu kiihdyttää yksityistä kulutusta

Kuluttajabarometrin mukainen kuluttajien luottamusindikaattori oli helmikuussa edelleen ennätyskorkealla tasolla. Luottamus omaan talouteen nyt sekä 12 kuukauden kuluttua oli myös korkealla, finanssikriisiä edeltävällä tasolla. Aikaisemmista luottamusmittauksista poiketen edeltävän vuoden aikana käynnistynyt työllisyyskehitys ja palkkasumman kasvu antavat konkreettista pohjaa kuluttajien optimismille.

Ennustamme yksityisen kulutuksen volyymin kasvavan kuluvana vuonna 2,5 prosenttia ja ensi vuonna 2,0 prosenttia. Inflaation pysyessä maltillisena ostovoimaa tukevat kohentuva työllisyystilanne ja sovitut palkankorotukset. Säästämisaste jää negatiiviseksi myös tällä ennustejaksolla.

Kuluttajien luottamus Suomen talouteen ja omaan talouteen 2008:01–2018:03

Seija Ilmakunnas: Julkinen talous yltää tasapainoon

Julkisen talouden rahoitusasema on vahvistunut ennakoitua ripeämmin

Hidas menokehitys ja veropohjien vahvistuminen kohentavat julkista taloutta

Vaimea inflaatio ja indeksijäädytykset hidastavat etuusmenojen kasvua

Julkinen velka suhteessa bruttokansantuotteeseen painuu alle 60 prosentin

Valtiontalouden alijäämän supistuminen jatkuu

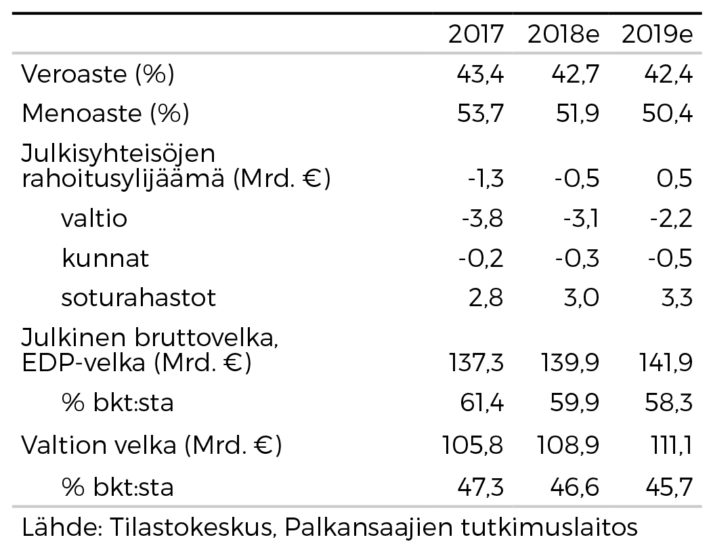

Viime vuonna valtiontalouden alijäämä supistui kahdella miljardilla eurolla, mikä oli selvästi ennakoitua enemmän. Kilpailukykysopimukseen liittyneiden veronkevennysten vastapainona oli yhteisöverotuoton vahva kasvu liki miljardilla eurolla, josta arviolta liki puolet oli kertaluontoista pelialan yrityskauppoihin liittynyttä tuloa. Valtion menot jopa supistuivat, vaikka valtion osuus sairausvakuutuksen rahoituksessa kasvoi kompensaationa työnantajien maksualennukselle. Vastapainona olivat hallitusohjelman mukaiset menoleikkaukset sekä kilpailukykysopimukseen sisältyneet valtion henkilöstön lomarahaleikkaukset ja työnantajamaksujen alennukset.

Vahva talouskasvu ja reippaasti koheneva työllisyys tukevat valtiontaloutta kuluvana vuonna, ja valtion tulot kasvavat menoja nopeammin. Keskeiset veropohjat vahvistuvat tuntuvasti. Tuloverotuksen kevennykset jäävät selvästi viime vuotta pienemmiksi. Työn verotuksen kevennyksistä valtion osuus on tänä vuonna noin 200 miljoonaa euroa, ja niiden vastapainona valmisteveroihin kohdistuu hieman enemmän kiristyksiä kuin kevennyksiä. Yhteisöverojen tuotto säilyy korkealla tasolla, mutta se ei kasva viime vuoden korkean vertailutason vuoksi. Maahantuonnin verotukseen tehtävä veronkannon muutos hidastaa kertaluonteisesti arvonlisäveron tuoton kehitystä.

Valtion menot kääntyvät tänä vuonna loivaan kasvuun huolimatta hallitusohjelman mukaisten leikkausten toimeenpanosta ja indeksijäädytyksistä. Menoja kasvattavat muun muassa työnantajien sairausvakuutusmaksujen lisäalennuksen kompensaatio, sote-uudistuksen käynnistykseen liittyvät menot ja puolustusmenot.

Veropohjien vahvistumisen ennakoidaan jatkuvan myös ensi vuonna, ja menokehityksen arvioidaan jatkuvan maltillisena. Hallitusohjelman mukainen sopeutustavoite vuodelle 2019 oli valtiontalouden osalta 0,7 miljardia euroa, mutta muun muassa vaalivuosi ja sote-uudistus merkinnevät tinkimistä tavoitteesta. Valtiovarainministerin ilmoituksen perusteella ennusteessa on arvioitu, että palkansaajien verotus ei kiristy vuonna 2019. Tämän vastapainoksi hallituksen on arvioitu kiristävän välillistä verotusta, ja myös yhteisöveron tuoton arvioidaan tukevan valtiontalouden vahvistumista. Valtion tulojen kasvu jatkuu nopeampana kuin menokasvu, ja alijäämä supistuu 2,2 miljardiin euroon, 0,9 prosenttiin suhteessa bruttokansantuotteeseen.

Kuntataloudessa ei tapahdu suuria muutoksia ennustejaksolla

Kuntatalous päätyi viime vuonna liki tasapainoon. Sektorin yhteenlasketut menot kääntyivät laskuun, ja verokertymien vahvistuminen ylitti valtionosuuksien sinänsä tuntuvan supistumisen. Menojen alenemisen taustalla olivat hallituksen linjaamat leikkaukset muun muassa opetus- ja kulttuuritoimessa sekä kilpailukykysopimuksen mukainen toimintamenojen väheneminen lomarahojen leikkauksen ja työnantajamaksujen alenemisen vanavedessä. Sopimuksesta kuntataloudelle suoraan koituvat hyödyt kuitenkin sulivat vastaaviin valtionosuuksiin tehtyihin leikkauksiin, ja sama kehitys jatkuu myös tällä ennustejaksolla.

Myös kuntataloudessa yhteisöveron tuotto kasvoi viime vuonna vahvasti. Työllisyyden paraneminen kohensi kunnallisveron tuottoa ja kompensoi kilpailukykysopimuksesta aiheutuneita veromenetyksiä. Keskimääräisen kunnallisveroasteen arvioidaan säilyvän suurin piirtein ennallaan, mutta hyvä työllisyyskehitys ylläpitää verotulot kohtuullisessa kasvussa myös ennustejaksolla. Hallituksen peruttua kiinteistöveron korotukset verolajien tuotto kasvaa vain vähän ja tulopuolta painaa hallitusohjelman mukainen valtionosuusindeksin jäädytys. Kuntien menot kääntyvät kasvuun ansiokehityksen palautuessa normaalimmalle tasolle, vaikka työnantajamaksut edelleen alenevatkin. Menokasvu ylittää hieman tulojen kasvun ja alijäämä kasvaa loivasti ennustejaksolla.

Vakuutusmaksutulojen piristyminen ja etuusmenojen maltillinen kasvu tukevat sosiaaliturvarahastojen taloutta

Sosiaaliturvarahastojen talous vahvistuu ennustejaksolla lievästi. Vakuutusmaksutulojen perustana oleva palkkasumma kasvaa selvästi vahvemmin kuin aiempina vuosina sekä työpanoksen että ansioiden paremman kehityksen vuoksi. Kilpailukykysopimuksen mukaisten työantajamaksualennusten vastapainona toimivat vakuutetun maksujen korotukset. Eläke-etuuksia kasvattavat eläkeläisten määrän kasvu, keskieläkkeiden paraneminen ja työeläkkeiden indeksikorotukset, vaikka kuluvana vuonna työeläkeindeksi nousikin vain 0,6 prosenttia hitaan inflaation vuoksi. Perusturvan indeksijäädytykset, työttömyyden aleneminen ja työttömyysturvan aktiivimallin käyttöönotto hidastavat menokehitystä. Kumpanakin ennustevuonna sosiaaliturvarahastojen tulot kasvavat hieman menoja nopeammin ja sektorin ylijäämä kohoaa 1,4 prosenttiin suhteessa bruttokansantuotteeseen.

Velkasuhteet alenevat

Julkiset menot suhteessa bruttokansantuotteeseen alenivat viime vuonna runsaalla kahdella prosenttiyksiköllä. Taustatekijöinä olivat hallitusohjelman mukaiset leikkaukset sekä kilpailukykysopimuksen mukaiset lomarahaleikkaukset ja työnantajamaksujen alennukset. Tulopuolella talouskasvu vahvisti verotuottoja ja iso kertaerä yhteisöveroihin toi oman lisänsä. Samanaikaisesti verokevennykset hidastivat tulopuolen vahvistumista ja julkisen sektorin tulot suhteessa bruttokansantuotteeseen alenivat liki prosenttiyksiköllä.

Julkisen talouden rahoitusaseman selkeä paraneminen jatkuu ennustejaksolla. Rahoitusasema kääntyy viime vuoden 1,3 miljardin euron alijäämästä noin puolen miljardin euron ylijäämäksi ensi vuonna. Samalla täyttyy hallituksen linjaama tavoite menojen ja tulojen tasapainosta hallituskaudella. Vielä tänä vuonna julkinen talous on lievästi alijäämäinen.

Valtiokonttorin tilastoima valtionvelka kohosi viime vuonna 105,8 miljardiin euroon. Ennustejaksolla valtion rahoitusvaje merkitsee lisävelan ottoa ja velka jatkaa kasvuaan siten, että jakson lopulla sen ennakoidaan olevan noin 111 miljardia euroa. Valtionvelan suhde bruttokansantuotteeseen kääntyy kuitenkin laskuun jo tänä vuonna ja lasku jatkuu ensi vuonna. Koko julkisen talouden sulautettu velka (ns. EDP-velka) oli viime vuonna 61,4 prosenttia suhteessa bruttokansantuotteeseen. EDP-velka alittaa jo tänä vuonna hienokseltaan 60 prosentin viiterajan. Ensi vuonna se painuu 58,3 prosenttiin.