Tutkimukseen ja tuotekehitykseen pitäisi panostaa enemmän

Nykyisissä talouskasvumalleissa tutkimus- ja tuotekehitysmenot määrittävät talouden teknologian tason ja pitkän aikavälin kasvuvauhdin. Vuosituhannen taitteen jälkeen huomio on entistä enemmän siirtynyt näihin kasvumalleihin, joissa keskiössä ovat T&K-menot. Tästä eteenpäin kutsun niitä schumpeteriläisiksi kasvumalleiksi1. Tarkemmin ottaen pitkän aikavälin kasvun tärkeä määrittäjä on T&K-intensiteetti eli T&K-menot jaettuna jollain normeeraavalla tekijällä, kuten arvonlisällä. Esimerkiksi Madsen (2008) on löytänyt tukea sille, että schumpeteriläiset mallit kuvaavat hyvin teknologian kasvua koko kansantalouden tasolla OECD-maissa.

Näissä kasvumalleissa luovan tuhon prosessi vaikuttaa niin, että uudet ja teknologisesti kehittyneemmät tuotteet syrjäyttävät vanhat ja vähemmän tuottavat tuotteet. Tämä prosessi mallinnetaan niin, että välituotemarkkinoilla toimivilla yrityksillä on kannustimet keksiä uusia teknisesti edistyneempiä tuotteita, koska uudella tuotteella saavutetaan monopolivoimaa, jonka turvin yrittäjä voi hinnoitella itselleen suuremmat voitot.

Jotta uuden tuotteen voisi kehittää, pitää panostaa tutkimukseen ja tuotekehitykseen. Lisäpanostus vaikuttaa siihen, miten todennäköisesti onnistuu kehittämään uuden tuotteen. Schumpeteriläisessä mallissa teknologian lähtötaso vaikuttaa siihen, miten paljon tutkimukseen ja tuotekehitykseen on panostettava. Mitä kehittyneempi maa, sitä enemmän pitäisi panostaa tutkimukseen ja tuotekehitykseen, koska olemassa olevat tuotteet ovat jo erittäin monimutkaisia ja teknisesti haastavia. Mallissa uuden pääoman korvaaminen teknologisesti kehittyneemmällä pääomalla johtaa luonnollisesti teknologian kasvuun (ks. lisää esim. Aghion ja Howitt 2009).

Howittin ja Mayer-Foulkesin (2005) schumpeteriläisessä kasvumallissa mm. sellaiset maakohtaiset parametrit, jotka kuvaavat koulutuksen tasoa ja laatua, innovointiprosessin tehokkuutta sekä kannustimia innovoida, vaikuttavat siihen, kuinka nopea teknologian kasvuvauhti on. Toisaalta ne määrittävät myös sen, kuuluuko talous sellaisiin (kehittyneisiin) maihin, jotka panostavat T&K-toimintaan. Myös muualla kehitetyn teknologian omaksuminen ja käyttöönottaminen vaatii maalta omaa T&K-toimintaa.

Kansainvälinen kasvututkimus siis sanoo, että pitkän aikavälin talouskasvu syntyy teknologian kasvusta. Teknologian kasvuun taas vaikuttaa T&K-toiminta, oli kyse sitten uuden teknologian omaksumisesta tai innovoinnista.

T&K-investointien viimeaikainen kehitys Suomessa

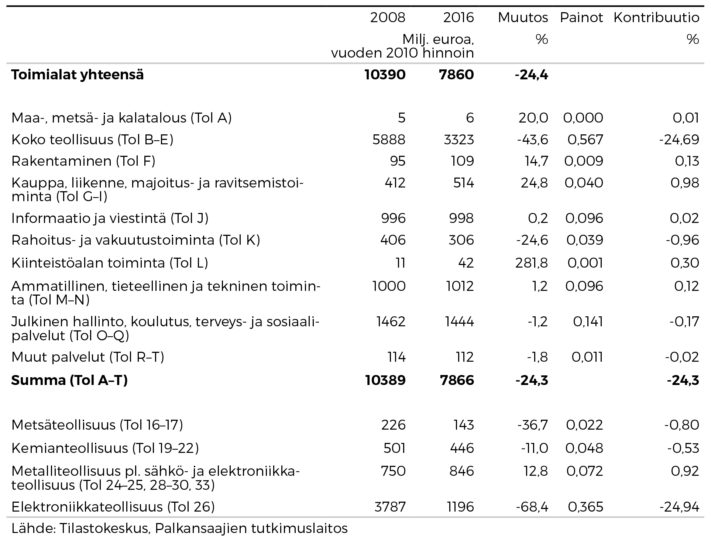

T&K-investoinnit, jotka koostuvat suurelta osin T&K-menoista, pitävät sisällään muun muassa korkeakoulujen ja yritysten tutkimus- ja tuotekehitysmenot. Vuonna 2016 Suomessa tehtiin T&K-investointeja 24,4 prosenttia vähemmän kuin vuonna 2008. Suurin syy tähän oli Nokian toimintojen supistuminen Suomessa. Tämä käy ilmi taulukosta 1, jossa on laskettu eri toimialojen kontribuutio (osuus prosenttiyksikköinä) koko talouden T&K-investointien supistumisesta.

Taulukko 1. T&K-investointien supistuminen vuodesta 2008 vuoteen 2016

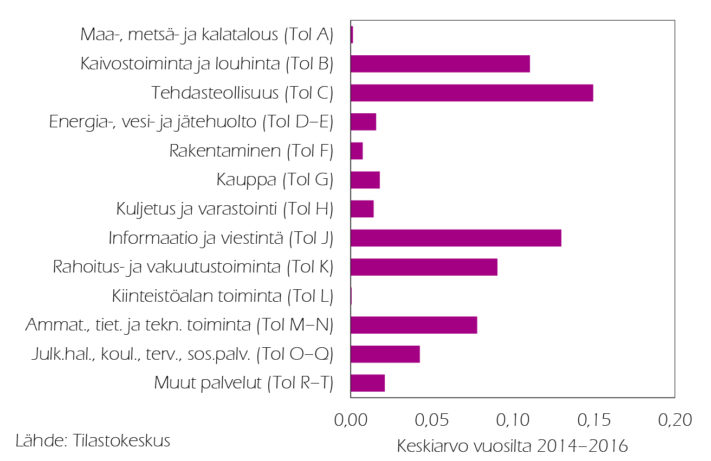

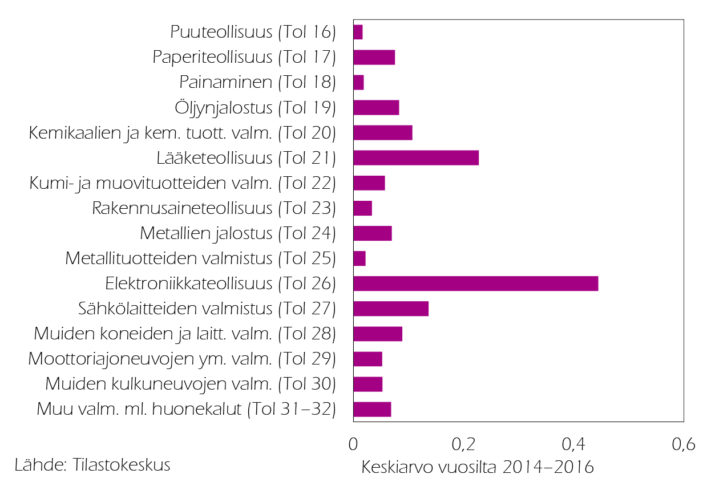

Toimialat eroavat toisistaan siinä, miten paljon niissä tehdään tutkimusta ja tuotekehitystä. Kuviossa 1 on esitetty T&K-intensiteetti (T&K-investoinnit/arvonlisä) eri päätoimialoilla ja kuviossa 2 T&K-intensiteetti tehdasteollisuuden alatoimialoilla. Kuviosta 1 käy ilmi, että T&K-intensiteetti on korkein kaivostoiminnassa, tehdasteollisuudessa sekä informaatiossa ja viestinnässä. Tarkasteltaessa tehdasteollisuutta tarkemmin (kuvio 2) huomataan, että selvästi suurin T&K-intensiteetti on elektroniikkateollisuudessa. Muita aloja, joissa T&K-intensiteetti on korkea, ovat esimerkiksi lääketeollisuus, sähkölaitteiden valmistus ja kemikaalien valmistus. Kuvioiden 1 ja 2 luvut ovat vuosien 2014–2016 keskiarvoja. Toimialojen väliset erot ovat kuitenkin pysyneet melko muuttumattomina, jos vertaa aikaa ennen finanssikriisiä ja aikaa tämän jälkeen.

Kuvio 1. T&K-intensiteetti eri toimialoilla, keskiarvo vuosilta 2014–2016

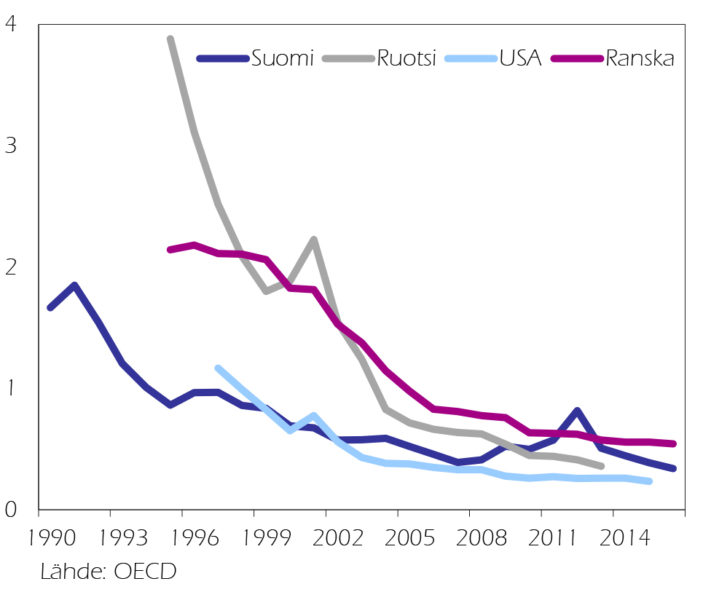

Elektroniikkateollisuus on siis T&K-intensiivisin toimiala. Kuviossa 3 elektroniikkateollisuuden T&K-intensiivisyyttä on verrattu muutamaan verrokkimaahan. T&K-intensiteetit ovat ajan myötä lähentyneet toisiaan. Vuosien 2010–2016 aikana ne olivat välillä 0,2-0,65 yhtä havaintoa lukuun ottamatta. 1990-luvulla kaikissa maissa alalle kohdistettiin huomattavia T&K-panoksia suhteessa tuotettuun arvonlisään. 2000-luvun alussa Ruotsi ja Ranska jatkoivat vahvaa panostusta samalla kun Suomessa ja USA:ssa alettiin jo vakiintua tietylle tasolle.

Kuvio 3. T&K-intensiteetti elektroniikkateollisuudessa

Kuvion 3 perusteella Suomen elektroniikkateollisuuden T&K-intensiteetti oli 2016 alempana kuin esimerkiksi vuonna 2012. Tästä ei kuitenkaan voi vielä päätellä, että elektroniikkateollisuudessa panostettaisiin liian vähän T&K-toimintaan. Ongelma Suomen kannalta on enemminkin siinä, että tämän T&K-intensiivisen toimialan aktiviteetti supistui kokonaisuudessaan huomattavasti, minkä seurauksena koko Suomen talouden T&K-intensiteetti laski vuosien 2008–2016 aikana. Yllä esitetyn kasvuteorian mukaan tämän pitäisi vaikuttaa negatiivisesti teknologian kehitykseen ja pitkän aikavälin kasvuun. Vuonna 2017 T&K-investoinnit kääntyivät kuitenkin jo kasvuun. T&K-intensiteetti kasvaa myös tulevina vuosina, jos T&K-investoinnit kasvavat nopeammin kuin bkt, kuten ennustamme.

Kohti parempaa huomista

T&K-investoinnit ovat siis supistuneet huomattavasti finanssikriisin jälkeen. Vuosina 2014–2016 ne kuitenkin lähtivät kasvamaan jo esimerkiksi kaivos-, metsä-, kemian- ja metalliteollisuudessa (pl. sähkö- ja elektroniikkateollisuus). Kasvua on myös rakentamisessa ja energiahuollossa. Tämän lisäksi on nähtävissä, että elektroniikkateollisuuteen on muodostumassa uusia kasvavia yrityksiä, joille T&K-toiminta on keskeistä. Näkymät ovatkin tietyiltä osin aiempaa selvästi valoisammat.

Viime vuosina Suomeen on myös rakennettu uutta teknologisesti korkeatasoista pääomaa. Äänekosken uuden sellutehtaan rakentamista edeltäneeseen investointipäätökseen vaikutti tietysti usea tekijä. Varmaankin yhtenä vaikuttimena on ollut metsäteollisuudessa ja yleisemmin teollisuudessa tehty tutkimus ja tuotekehitys, joka on muun muassa ylläpitänyt Suomessa kansainvälisesti korkeaa osaamis- ja koulutustasoa. Sama pätee varmasti myös Kemijärvelle rakennettavan sellutehtaan kohdalla ja tänä vuonna valmistuvan Kilpilahden voimalaitoksen osalta. Myös Meyerin telakkaa Turussa voi pitää teknologisesti korkeatasoisena, samoin kuin Uudenkaupungin autotehdasta. Tuskin myöskään Rolls-Royce olisi avannut T&K-keskusta Turkuun, jos Suomesta ei löytyisi valmiiksi tarvittavaa tietotaitoa.

Nyt kun talous kasvaa laaja-alaisesti, on oletettavaa, että myös tutkimukseen ja tuotekehitykseen panostetaan enemmän ja investoinnit uusiin teknologisesti korkeatasoisiin tuotantolaitoksiin jatkuvat. Samalla luodaan paremmat edellytykset myös pitkän aikavälin kasvulle.

1Nykyaikaisiin endogeenisiin kasvumalleihin lukeutuvat myös ”romerilaiset mallit”. Näissäkin T&K-menot määräävät kasvuvauhdin. Ne eroavat schumpeteriläisistä kasvumalleista mm. siten, että uudet tuotteet eivät syrjäytä vanhoja.

Kirjallisuus

Aghion, P. & Howitt, P. (2009), The economics of growth. Cambridge: MIT Press.

Howitt, P. and Mayer-Foulkes, D. (2005), R&D, implementation, and stagnation: A Schumpeterian theory of convergence clubs. Journal of Money, Credit and Banking, 37, 147–177.

Madsen, J. (2008), Semi-endogenous versus Schumpeterian growth models: testing the knowledge production function using international data. Journal of Economic Growth, 13(1), 1–26.