Kasvu-uralle palataan – kuoppiin ei kannata pysäyttää

Talousennuste vuosille 2023–2025

-

Ilkka Kiema: Kasvu-uralle palataan – kuoppiin ei kannata pysäyttää

JOHDANTO

Kasvu-uralle palataan – kuoppiin ei kannata pysäyttää

- Talous supistuu tänä vuonna hieman

- Pohjainflaatio hiipuu hitaasti ja supistaa ostovoimaa

- Kasvu kiihtyy uudelleen vuosina 2024–2025

- Vienti piristyy kasvavan vientikysynnän myötä

- Julkisen talouden sopeutus vaatii malttia

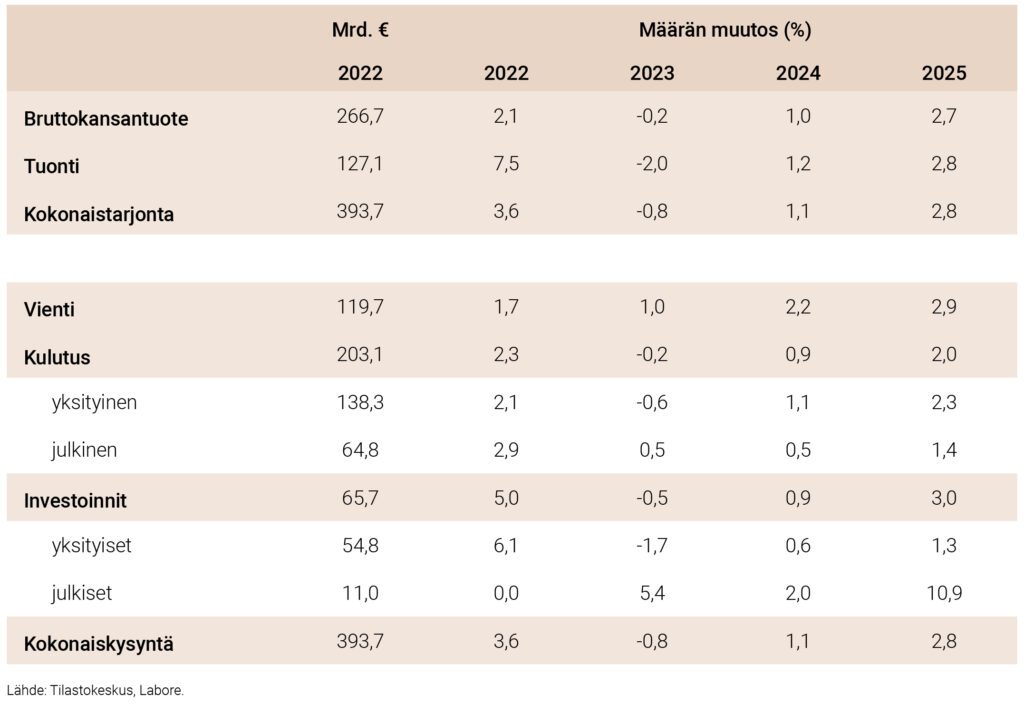

Tilastokeskuksen ennakkotietojen mukaan bruttokansantuotteen kasvu oli viime vuonna Suomessa 2,1 prosenttia. Kasvu on näin hidastunut vuoden 2021 talouskasvuun (3,0 prosenttia) verrattuna muun muassa Venäjän Ukrainassa käymän hyökkäyssodan, kiihtyneen inflaation ja heikentyneen kansainvälisen suhdannetilanteen takia.

Ennustamme talouskasvun olevan -0,2 prosenttia kuluvana vuonna, 1,0 prosenttia vuonna 2024 ja 2,7 prosenttia vuonna 2025. Arvioimme, että myös euroalueella ja Yhdysvalloissa kuluva vuosi jää heikohkon kasvun vuodeksi muun muassa kiihtyneen inflaation ja kiristyvän rahapolitiikan vuoksi, ja että kasvu kiihtyy seuraavina vuosina. Vaikka pankkisektorin kriisiytyminen onkin vakavasti otettava uhkakuva muun muassa korona- ja finanssikriisien välisenä aikana harjoitetun ekspansiivisen rahapolitiikan seurauksena, todennäköisimpänä pitämässämme skenaariossa laajempaa pankkikriisiä ei synny. Pankkikriisin uhka saattaa kuitenkin rajoittaa tulevia ohjauskorkojen nostoja.

Ennusteessamme viennin kasvu jää kuluvana vuonna vaisuksi (1,0 prosenttia), mutta vienti elpyy vähitellen kysynnän kasvun myötä. Investoinnit supistuvat kuluvana vuonna mm. heikentyneen suhdannetilanteen ja lisääntyneiden korkokustannusten vuoksi. Viime vuosina sekä kone- ja laiteinvestoinnit että tutkimus- ja kehitysinvestoinnit ovat olleet kohtalaisella kasvu-uralla, ja ne vetävät investoinnit kasvuun vuosina 2024–2025.

Kysynnän ja tarjonnan tase

Viime vuoden kysynnän ja tarjonnan taseen yllättävimpiä piirteitä ovat tuonnin suhdannetilanteeseen nähden voimakas kasvu (7,5 prosenttia) sekä varastojen muutoksen suuri positiivinen arvo. Viime vuonna varaston muutos oli 7,0 miljardia euroa, joka on 2,6 prosenttia bruttokansantuotteesta ja bruttokansantuotteeseen suhteutetun varastomuutoksen suurin arvo sitten vuoden 1975. Ennusteessa olemme odottaneet, että poikkeuksellinen arvo perustuu osin varastoituihin tuontitavaroihin, ja että kuluvana vuonna tuonti jää vastaavasti kysyntäerien kasvuun nähden poikkeuksellisen pieneksi.

Myös kotitalouksien ostovoima supistuu voimakkaan inflaation ja maltillisten palkankorotusten vuoksi. Vaikka viime vuonna voimakkaasti kohonneet energian hinnat kääntyvätkin kuluvana vuonna laskuun, pohjainflaatio hidastuu vähemmän. Toisaalta korkea työllisyysaste ja korona-ajan korkeat säästämisteet tukevat yksityistä kulutusta. Arvioimme, että säästämisaste säilyy ennustejaksolla negatiivisena, ja että vaikka yksityinen kulutus kääntyykin laskuun kuluvana vuonna, se kasvaa jälleen vuosina 2024–2025.

Julkistalouden suunnanmuutoksessa tarvitaan malttia

Viime vuonna voimistuneella inflaatiolla on ollut sekä julkisen talouden tasapainoa heikentäviä että sitä kohentavia vaikutuksia. Inflaation myötä kiristynyt rahapolitiikka lisää julkisen sektorin uudesta velasta maksamia korkoja, mutta toisaalta inflaatio myös lisää verotuloja ja vähentää aiemmin otetun velan reaaliarvoa. Valtion rahoitusalijäämä supistui viime vuonna 4,3 miljardiin euroon ja kaikkien julkisyhteisöjen rahoitusalijäämä 2,2 miljardiin euroon suurelta osin kasvaneiden verotulojen ansiosta.

Tästä huolimatta julkisessa taloudessa on huomattava rakenteellinen alijäämä. Toisin sanoen todennäköisemmissä tulevaisuuden skenaarioissa euromääräisen velan ohella myös julkisen talouden tärkeämpi mittari, velkasuhde, kasvaa hallitsemattomasti, jos julkistaloutta ei sopeuteta. Velkasuhteen pitäminen kohtuullisella tasolla on perusteltua myös tuleviin kriiseihin varautumisen näkökulmasta: odottamattomaan kriisitilanteeseen joutuvalle maalle on tärkeää, että se voi ottaa uutta velkaa ilman, että aiemmat velat heikentäisivät arvioita maan velkakestävyydestä ja nostaisivat uuden velan korkoja.

Suomessa pidettiin eduskuntavaalit 2. huhtikuuta. Tätä kirjoitettaessa tulevat hallituspuolueet tai hallitusohjelma eivät ole vielä tiedossa. Vaikuttaa kuitenkin ilmeiseltä, että hallitus asettaa yhdeksi keskeiseksi tavoitteekseen julkisen talouden tasapainottamisen, mahdollisesti etupainotteisesti.

Ennusteessamme valtiontalouden alijäämä on kuluvana vuonna 9,3 miljardia, ja vuosina 2023–2024 se ennusteemme mukaan kasvaa edelleen. Alijäämää kasvattavat muun muassa kasvaneet korkomenot, hyvinvointialueiden toiminnan käynnistyminen, inflaatiosta johtuvat sosiaalietuuksien korotukset ja kasvaneet puolustusmenot.

Kuten erillistekstissä huomautamme, julkisen talouden ripeä tasapainottaminen olisi lyhyellä tähtäimellä muutenkin haastavaa. Ennusteemme mukaan Suomen kansantalous on lievässä laskusuhdanteessa, ja laskusuhdanteessa esimerkiksi julkisen sektorin henkilöstövähennykset johtavat työttömyyden kasvun välityksellä verotulojen menetyksiin ja sosiaalietuuksista aiheutuvien menojen kasvuun. Näin ne voivat jäädä vaille sitä julkistaloutta tasapainottavaa vaikutusta, jota niistä laskennallisesti esitetään olevan. Sopivampi aika julkista taloutta tasapainottaville toimille voisi olla esimerkiksi nyt alkavan vaalikauden loppupuolella, jolloin Labore ja muutkin ennustelaitokset ovat arvioineet talouskasvun kiihtyvän.

Kuvio 1. Tuotannon suhdannekuvaaja 2015:01–2023:01

Pitkällä tähtäimellä julkisen talouden tasapaino riippuu olennaisesti talouskasvusta ja tuottavuuskasvusta, joita ilman talouskasvu ei ole mahdollista. Työn tuottavuuden kehitystä on vaikea ennustaa, ja ennakoitua vahvempi tai heikompi pitkän tähtäimen tuottavuuskasvu olisi peruste tarvittavia sopeutustoimia koskevien arvioiden päivittämiseen. Julkisen talouden äkkijarrutusta parempia sopeutuksen menetelmiä ovatkin monivuotiset sopeutusohjelmat, joihin sisällytettäviä elementtejä voidaan lisätä tai karsia julkistalouden tilaa koskevien arvioiden päivittyessä.

-

Paolo Fornaro & Ilkka Kiema: Pitkittynyt inflaatio ja rajoittava rahapolitiikka haittaavat maailmantaloutta

KANSAINVÄLINEN TALOUS

Pitkittynyt inflaatio ja rajoittava rahapolitiikka haittaavat maailmantaloutta

- Kasvu hidastuu mutta tärkeimmissä talouksissa ei synny syviä taantumia

- Venäjän Ukrainaan kohdistama hyökkäyssota luo epävarmuutta

- Kiinan koronapolitiikan muutos lisää globaalia kysyntää ja lieventää toimitusketjun rajoituksia

- Pelätyltä energiakriisiltä vältyttiin, mutta inflaatio jatkuu

- Pankkisektorin epävakaus ja inflaatio tuottavat keskuspankeille haastavan dilemman

Talouskasvu hidastuu kehittyneissä maissa

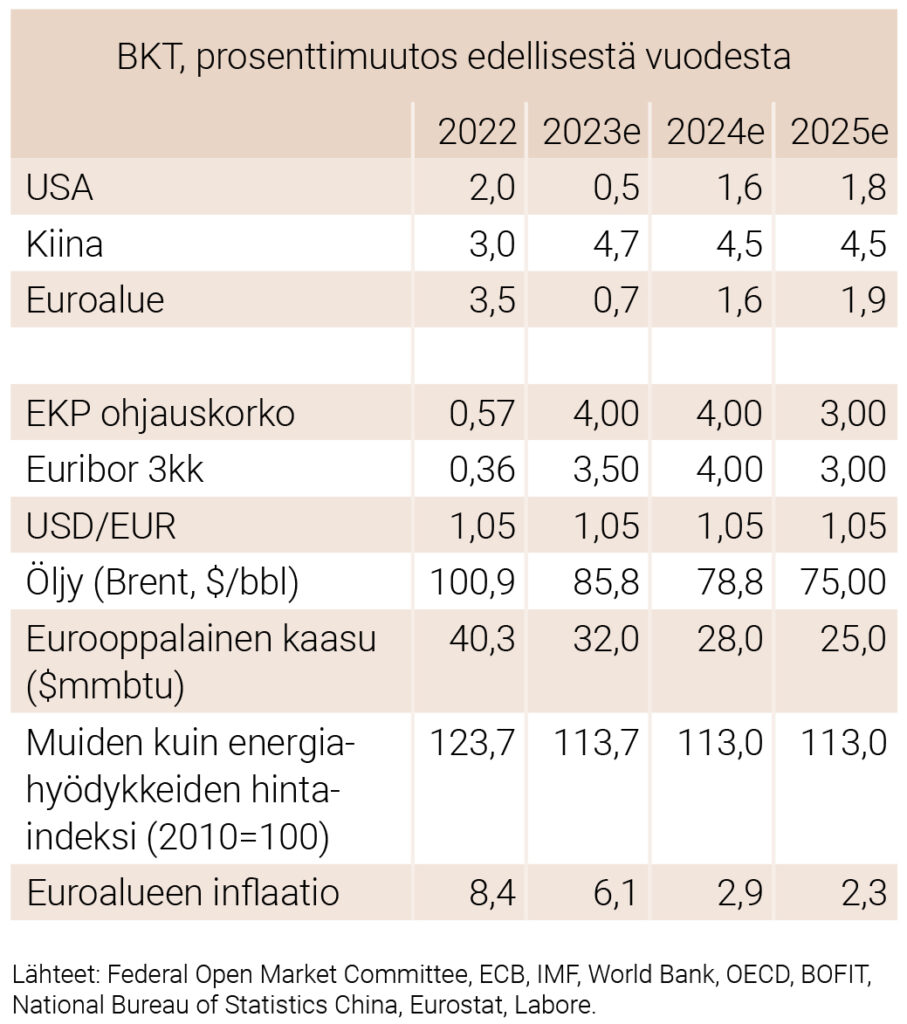

Vuoden 2022 heikon ensimmäisen puoliskon jälkeen Yhdysvaltain talous kääntyi vahvaan kasvuun vuoden kahdella viimeisellä neljänneksellä. Kulutuksella oli kasvuun huomattava positiivinen vaikutus, mutta investointien vaikutus oli negatiivinen. Alkuvuodelle 2023 tärkeimmät nowcasting-ennustemallit povaavat positiivista kasvua, vaikka epävarmuus on edelleen huomattavaa. Tärkeimpien ennustelaitosten mukaan Yhdysvaltojen talous hidastuu huomattavasti vuonna 2023, jonka jälkeen sen odotetaan elpyvän vuosina 2024 ja 2025.

Euroopassa on talven aikana vältytty pelätyltä Venäjän kaasutoimitusten leikkauksiin liittyneeltä energiapulalta. Tämä johtui odotettua leudommista säistä, yritysten ja kuluttajien kulutuksen sopeuttamisesta sekä nesteytetyn maakaasun lisääntyneestä tuonnista muilta toimittajilta. Nyt talouden tiheään päivittyvät indikaattorit viittaavat kasvun huomattavaan hidastumiseen. Tärkeimmät ennustajat odottavat euroalueelle hidasta, joskin edelleen positiivista kasvua vuodelle 2023, vaikka Saksan talouden odotetaan heikkenevän. Ison-Britannian talouden odotetaan supistuvan tänä vuonna, ja – toisin kuin muiden suurien talouksien – sen ei odoteta elpyvän merkittävästi vuonna 2024.

Kiinan luopuminen koronapolitiikkansa nollalinjasta johti sen talouden uudelleen avautumiseen. Tämän pohjalta useimmat ennustajat uskovat kestävään kasvuun vuosina 2023, 2024 ja 2025. Positiivinen talouskehitys lisää globaalia kysyntää ja helpottaa toimitusketjujen paineita vaikuttaen siten myönteisesti maailmantalouteen. Kiinteistömarkkinat ovat edelleen herkkä kysymys Kiinan taloudelle.

Kansainvälinen talous

Maailmantaloutta tarkasteltaessa laajalle levinneen inflaation ja siitä johtuvan rahapolitiikan kiristymisen arvioidaan jarruttavan merkittävästi globaalia kasvua. Myös Venäjän sotatoimien jatkuminen Ukrainassa sekä Yhdysvaltojen ja Kiinan välisten jännitteiden voimistuminen lisäävät maailmanlaajuista epävarmuutta.

Inflaatio ja raaka-aineiden hinnat

Inflaatio on kiihtynyt voimakkaasti vuosina 2021 ja 2022. Sekä Yhdysvalloissa että euroalueella kokonaisinflaatio on kahden viimeksi kuluneen vuoden ajan ollut (energian ja elintarvikkeiden hintojen vaikutusta sisältämätöntä) pohjainflaatiota korkeammalla tasolla. Sittemmin energian hinnat ovat laskeneet merkittävästi, ja kuviosta 1 havaitaan, että kokonaisinflaatio on jo kääntynyt laskuun sekä Yhdysvalloissa että euroalueella. Yhdysvalloista poiketen euroalueen pohjainflaatio on kuitenkin kasvanut edelleen.

Kuvio 1. Kuluttajahintainflaatio ja pohjainflaatio euroalueella ja Yhdysvalloissa 2010:01–2023:02

Energian hinnat ovat edelleen laskusuunnassa kesäisen huippunsa jälkeen. Tämä on johtanut tärkeimpien hintaindeksien alenevaan trendiin erityisesti Yhdysvalloissa. Yhdysvaltain työmarkkinat ovat edelleen erittäin kireät, mikä lisää inflaatiopaineita. Euroalueen kohdalla tilanne on hieman erilainen. Vahvat kaasuvarastot ja odotettua parempi energian saatavuus ovat johtaneet kokonaisinflaation hidastumiseen, mutta useimpien tavaroiden ja palveluiden hinnat ovat edelleen nousussa, mistä on osoituksena nouseva pohjainflaatio.

Kiinan talouden uudelleen avaamisella on epäselvä vaikutus inflaatioon. Toimitusketjun paineet ovat vähentyneet huomattavasti, mistä on osoituksena tuottajahintaindeksien dramaattinen lasku Yhdysvalloissa ja Euroopassa sekä rahtihintojen lasku. Tämän pitäisi johtaa inflaation hidastumiseen. Toisaalta Kiinassa syntyy lisää kysyntää myös raaka-aineille ja energialle, mikä lisää inflaatiopaineita. Lopullinen tulos on epäselvä.

Leuto talvisää auttoi Eurooppaa varmistamaan kaasun ja energian toimitukset, mikä johti niiden hintojen laskuun. Öljyn hinta, joka nousi erittäin korkealle kevään 2022 aikana, on laskenut merkittävästi vuoden 2022 jälkipuoliskolla, ja sen ennustetaan laskevan edelleen vuonna 2023 ja sitä seuraavina vuosina. Muiden raaka-aineiden kohdalla useimmat ennustajat odottavat hintojen laskevan lähivuosiksi, lukuun ottamatta puutavaraa. Elintarvikepulalta, jonka pelättiin seuraavan Venäjän hyökkäyksestä Ukrainaan, onneksi vältyttiin, vaikka Ukrainan viljan viennin mahdollistava Mustanmeren sopimus on vaarassa.

Rahapolitiikassa on haastava dilemma

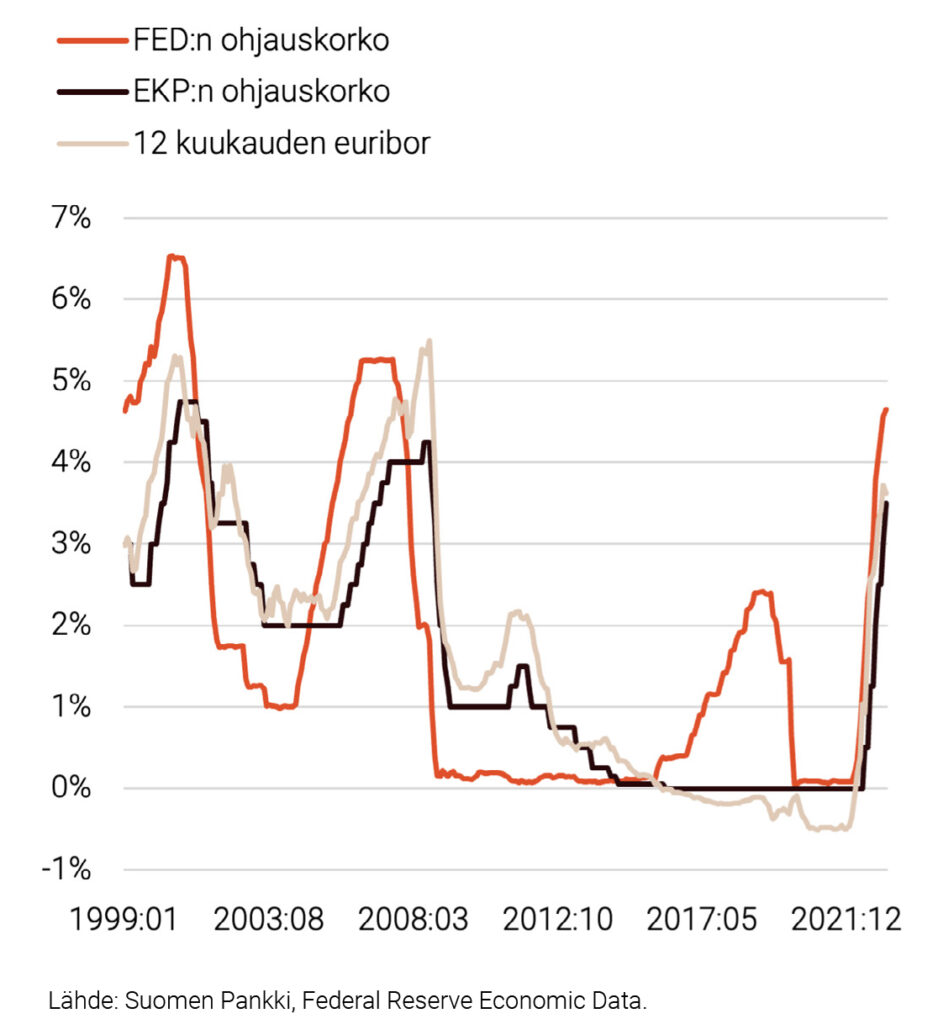

Sekä Yhdysvaltain keskuspankki (FED) että Euroopan keskuspankki (EKP) ovat reagoineet kiihtyneeseen inflaatioon nostamalla voimakkaasti ohjauskorkojaan. EKP:n tärkein ohjauskorko on nyt 3,5 prosenttia ja FED:in tärkein ohjauskorko (federal funds rate) noin 4,6 prosenttia. Kuten kuviosta 2 ilmenee, EKP:n koronnostot ovat johtaneet asuntolainojen viitekorkona usein käytettyjen Euribor-korkojen nousuun. Tämä on omiaan supistamaan reaalituloja (asuntoluottokustannusten nousun kautta). Myös Yhdysvaltojen ja euroalueen valtionvelkakirjojen korot ovat nousseet ohjauskorkojen mukana.

Kuvio 2. Euroopan keskuspankin ja Yhdysvaltojen keskuspankin tärkeimmät ohjauskorot sekä Euribor-korko 1999:01–2023:03

Kuten vuosi sitten julkistamassamme ennusteessa huomautimme, finanssikriisin ja koronakriisin välisinä vuosina (2009-2019) harjoitetusta ekspansiivisesta rahapolitiikasta voi olla arvaamattomia seurauksia sitten kun korkoja joudutaan jälleen nostamaan. Finanssikriisin ja koronakriisin välisinä vuosina rahaperusta kasvoi sekä euroalueella että Yhdysvalloissa liikkeellä olevan rahan määrää kuvaavia aggregaatteja nopeammin, ja myös rahan kiertonopeus hidastui. Käytännössä hidastunut kiertonopeus ilmeni siten, että keskuspankin rahaperustaa kasvattava toiminta – valtionvelkakirjojen ja muiden arvopaperien ostot – eivät kiihdyttäneet inflaatiota ennakoidulla tavalla.

Kiertonopeuden hidastumiseen tai raha-aggregaattien odottamattoman hitaaseen kasvuun ei ole mitään ilmeistä, tunnettua syytä. Voidaan ajatella, että hitaan inflaation vuosikymmenen kuluessa talous siirtyi uuteen, aiemmin koetuista tasapainotiloista poikkeavaan tasapainoon, ja kiristävän rahapolitiikan vaikutuksista uudessa tasapainossa ei ole aiempaa kokemusta.

Lisäksi, kun keskuspankit harjoittivat määrällistä keventämistä markkinoilta turvallisimpia arvopapereita ostamalla, ne epäsuorasti kasvattivat samalla muiden sijoittajien tekemien riskipitoisempien sijoitusten määrää. Tällaiset suuririskiset sijoitukset voivat muodostua ongelmaksi korkojen kääntyessä nousuun.

Nyt keskuspankit ovat haastavan dilemman edessä. Kuluvan vuoden maaliskuussa tapahtuneet Silicon Valley Bankin ja Credit Suissen romahtamiset ovat luoneet pankkisektorille jännitteitä, joilla voi olla merkittäviä vaikutuksia maailmantalouteen. Voimakkaana jatkuva inflaatio perustelisi ohjauskorkojen nostojen jatkamista vielä kuluvanakin vuonna, mutta koronnostot olisivat omiaan lisäämään muidenkin pankkien kriisiytymisen todennäköisyyttä.

Tällä hetkellä FED:n odotetaan hidastavan koronnostojen vauhtia, ellei peräti aloittavan koronlaskun vastatakseen heikkenevään talouskasvuun ja rahoitusmarkkinoiden hermostuneisuuteen, joka luo paljon paineita ns. alueelliselle pankkisektorille. Eurooppalaisiin pankkeihin viime aikoina kohdistunut paine saattaa myös EKP:n vaikean valinnan eteen, koska sen on jatkettava inflaation torjuntaa ja varmistettava samalla, että rahoitusmarkkinat pysyvät vakaina.

Laboren talousennuste kuvaa todennäköisimpänä pidettyä lyhyen tähtäimen talouskehitystä. Ennusteessamme pankkisektorille ei synny systeemistä, yksittäisten pankkien kaatumisia vakavampaa kriisiä. Oletamme euroalueen inflaation hidastuvan lähelle kahden prosentin tavoitetasoa vuoteen 2025 mennessä. Skenaariossamme kriisin uhkasta ja hidastuneesta inflaatiosta johtuen EKP:n ohjauskorot ja niistä riippuvat markkinakorot kasvavat enää vain maltillisesti. Vaikka pahimmat mahdolliset uhkakuvat eivät skenaariossamme toteudukaan, aiemmasta rahan painamisesta johtuva euroalueen pankkisektorin laaja-alaisempi kriisiytyminen on silti vakavasti otettava uhkakuva.

-

Ilkka Kiema: Vientikasvu palautuu

ULKOMAANKAUPPA

Vientikasvu palautuu

- Vientikasvu jää tänä vuonna vaisuksi

- Vienti elpyy vientimaiden talouskasvun kiihtyessä

- Tuontikasvu on vientikasvua hitaampaa

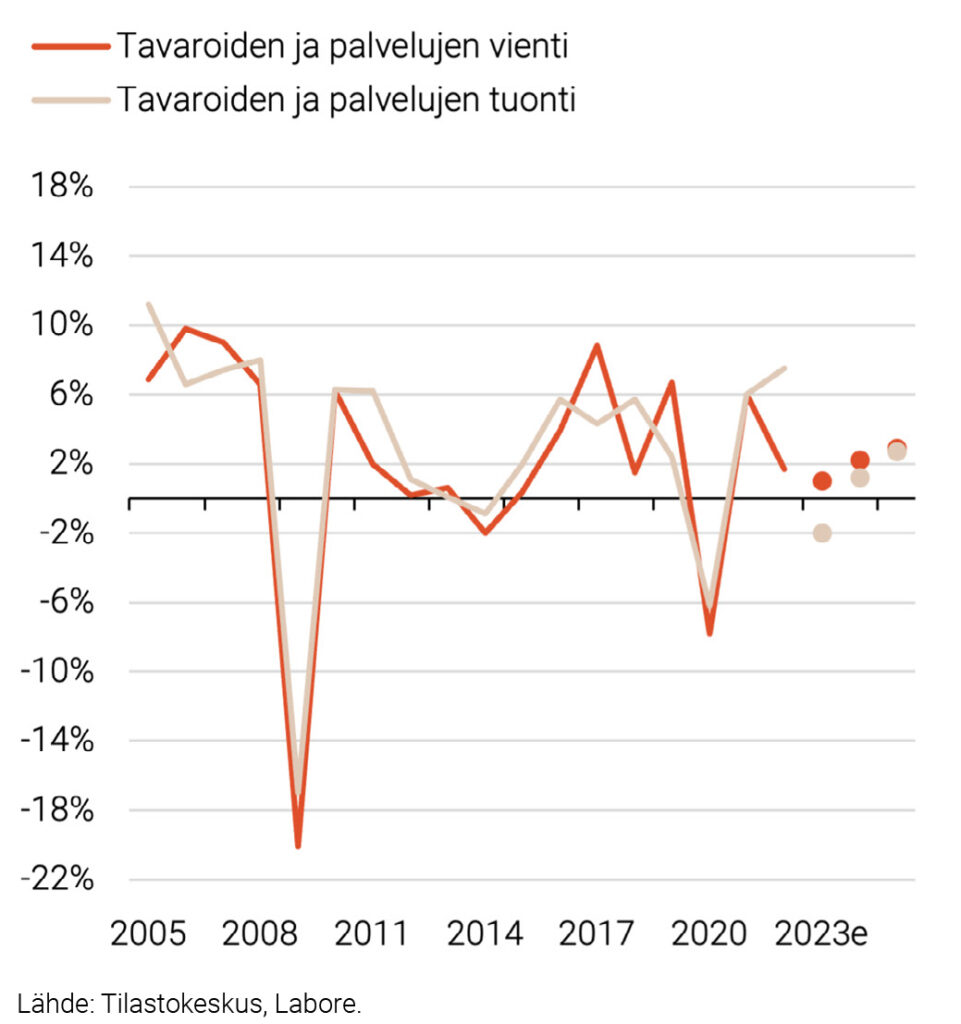

Viime vuonna viennin kasvu jäi vaatimattomaksi (1,7 prosenttia). Palveluviennin kasvu (3,7 prosenttia) oli jonkin verran vahvempaa kuin tavaraviennin (0,9 prosenttia). Tuonti kasvoi viime vuonna voimakkaasti (7,5 prosenttia), ja myös sekä vienti- että tuontihintojen kasvu oli erittäin voimakasta: vientihinnat kasvoivat 18,7 prosenttia ja tuontihinnat 19,5 prosenttia.

Ulkomaankaupan keskeisiä ennustelukuja

Teollisuuden uusimmat luottamusindikaattorit kertovat yritysten lyhyen tähtäimen vientiodotusten heikkenemisestä, mutta ne myös vihjaavat tilanteen paranevan myöhemmin. Esimerkiksi teollisuuden tammikuisen suhdannebarometrin mukaan vientiä ja vientitilauksia edellisten kolmen kuukauden aikana kuvaavat saldoluvut olivat laskeneet entisestään, mutta vientitilauksia seuraavien kolmen kuukauden aikana ja vientiä näitä seuraavien kolmen kuukauden aikana kuvaavat saldoluvut olivat kääntyneet nousuun. Teknologiateollisuuden helmikuisen suhdannekatsauksen mukaan alan yritysten vientitilauskanta on edelleen lähellä ennätyksellistä tasoa.

Palveluvienti on voimakkaasti vaihteleva ja vaikeasti ennustettava huoltotaseen erä, ja Tilastokeskus julkistaa yksittäisistä palvelueristä vain euromääräiset arvot, muttei volyymejä. Arvolukujen tarkastelu osoittaa, että matkailupalvelujen vienti on inflaatiosta huolimatta yhä euromääräisesti noin kolmanneksen koronaa edeltävän vuoden 2019 alapuolella, mutta toisen koronasta paljon kärsineen erän, kuljetuspalvelujen, voidaan katsoa palautuneen koronakuopasta.

OECD julkistaa Suomelle vientikysyntäindikaattoria, joka on painotettu keskiarvo Suomen vientimaiden tuontivolyymeistä. Kuvioon 2 on merkitty OECD:n vientikysyntäindikaattorin kasvun arvot 1997–2022 ja ennusteet vuosille 2023–2024, sekä näitä vastaavat Suomen viennin volyymikasvut. Kuten kuviosta ilmenee, vientikysyntä ja vienti korreloivat vahvasti keskenään. Ennusteessamme OECD:n vientikysyntäindikaattoria on käytetty vientiennusteen (myös kuviossa 1) kiinnittämisen yhtenä työkaluna. Ennustamme, että vuosina 2023–2025 vienti kasvaa 1,0 prosenttia, 2,2 prosenttia ja 2,9 prosenttia.

Poikkeuksellisen voimakas tuontikasvu päättyy

Viime vuonna varastomuutos oli poikkeuksellisen suuri, 7,0 miljardia, joka on 2,6 prosenttia bruttokansantuotteesta ja bruttokansantuotteeseen suhteutettuna varastomuutoksen suurin arvo sitten vuoden 1975. Ennusteskenaariossamme olemme olettaneet, että viimevuotinen tuontikasvu ja poikkeuksellinen varastomuutos perustuivat osin kuluvana vuonna käytettäviin tuontihyödykkeisiin, ja siksi tuonnin kasvu jää ennusteessamme tänä vuonna vientiin nähden poikkeuksellisen pieneksi (tuonti supistuu 2,0 prosenttia). Vuosiksi 2024 ja 2025 ennustettu tuontikasvu (1,2 ja 2,7 prosenttia) perustuu kysyntäerien kehitykseen.

Skenaariossamme sekä vienti- että tuontihintojen kasvu jää ennustejaksolla vähäiseksi. Viennin tuontia nopeampi kasvu ei riitä poistamaan vaihtotaseen vajetta, vaikka vaje supistuukin ennustejaksolla.

Kuvio 1. Vienti ja tuonti, volyymin kasvu (%) 2005–2025

Kuvio 2. Vientikysyntä ja vienti 1997–2025, volyymin kasvu (%)

Vientikysynnälle kuviossa on esitetty OECD:n ja viennille Laboren ennuste.

-

Mika Maliranta: Työn tuottavuuskasvu hidastuu ja työmarkkinat viilenevät tilapäisesti

TYÖMARKKINAT

Työn tuottavuuskasvu hidastuu ja työmarkkinat viilenevät tilapäisesti

- Työn tuottavuuskasvu hidastuu väliaikaisesti

- Työllisyys heikkenee väliaikaisesti

- Myöhemmin työllisyys kasvaa ja tuottavuuskasvu kiihtyy

- Hyvänä säilyvä työmarkkinatilanne ja myöhemmin kiihtyvä tuottavuuskasvu ylläpitää kohtuullisen vahvaa nimellisansiokehitystä

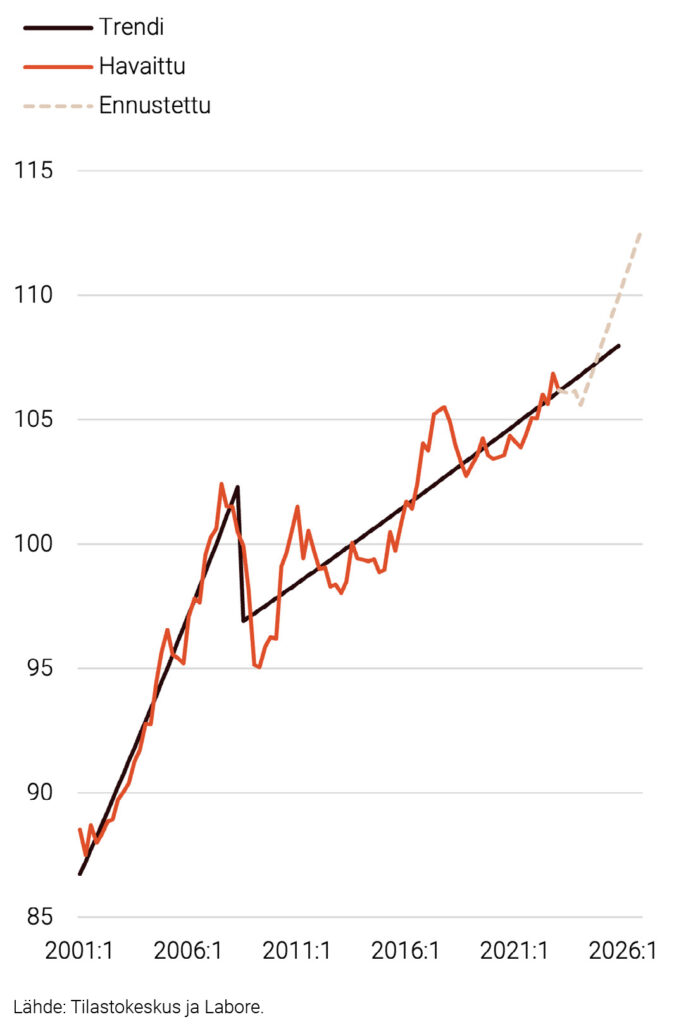

Työn tuottavuus kehittyy tyypillisesti myötäsyklisesti ja sen vuoksi talouskasvun hidastuminen näkyy tänä ja ensi vuonna myös tuottavuuskasvun hidastumisena (ks. kuvio 1). Kun kysyntä elpyy, ensin tuotannon kasvu kiihtyy enemmän kuin tehtyjen työtuntien lisäys. Tämä näkyy siinä, että ennustamme työn tuottavuuden kasvun kiihtyvän 2,1 prosenttiin vuonna 2025. Näillä näkymin tuottavuuskasvu jatkuu vahvana myös seuraavina vuosina. Talouskasvun jatkuessa työllisyys kohenee, työttömyys alenee ja työnantajat palkkaavat aikaisempaa matalamman tuottavuuden työntekijöitä. Työn tuottavuuden kasvu lopulta hidastuu, ellei muut tuottavuuteen vaikuttavat tekijät samaan aikaan voimistu. On perusteita odottaa, että myöhempinä vuosina tuottavuuden kasvu kuitenkin jatkuu tavallista vahvempana (ks. erillisteksti).

Työmarkkinoiden keskeiset luvut

Väliaikaisen pudotuksen jälkeen työllisyysaste alkaa kohota ja nousee vuonna 2025 suurin piirtein samalle tasolle kuin se oli viime vuonna. Tämän vuoden jälkeen työttömyys alkaa alentua. Tehtyjen työtuntien määrä suhteessa työikäiseen väestöön on historiallisesti vertaillen korkealla tasolla. Tämä osaltaan ylläpitää kohtuullisen vahvana säilyvää nimellisansioiden kehitystä.

Kuvio 1. Kansantalouden työn tuottavuuden kehitys (vuosi 2015=100)

-

Jani-Petteri Ollikainen: Inflaatio hiipuu vähitellen

INFLAATIO JA KOTITALOUDET

Inflaatio hiipuu vähitellen

- Inflaation huippu lienee ohitettu

- Yksityisen kulutuksen odotetaan supistuvan vuonna 2023

- Kulutusta rahoitetaan viime vuosien säästöillä

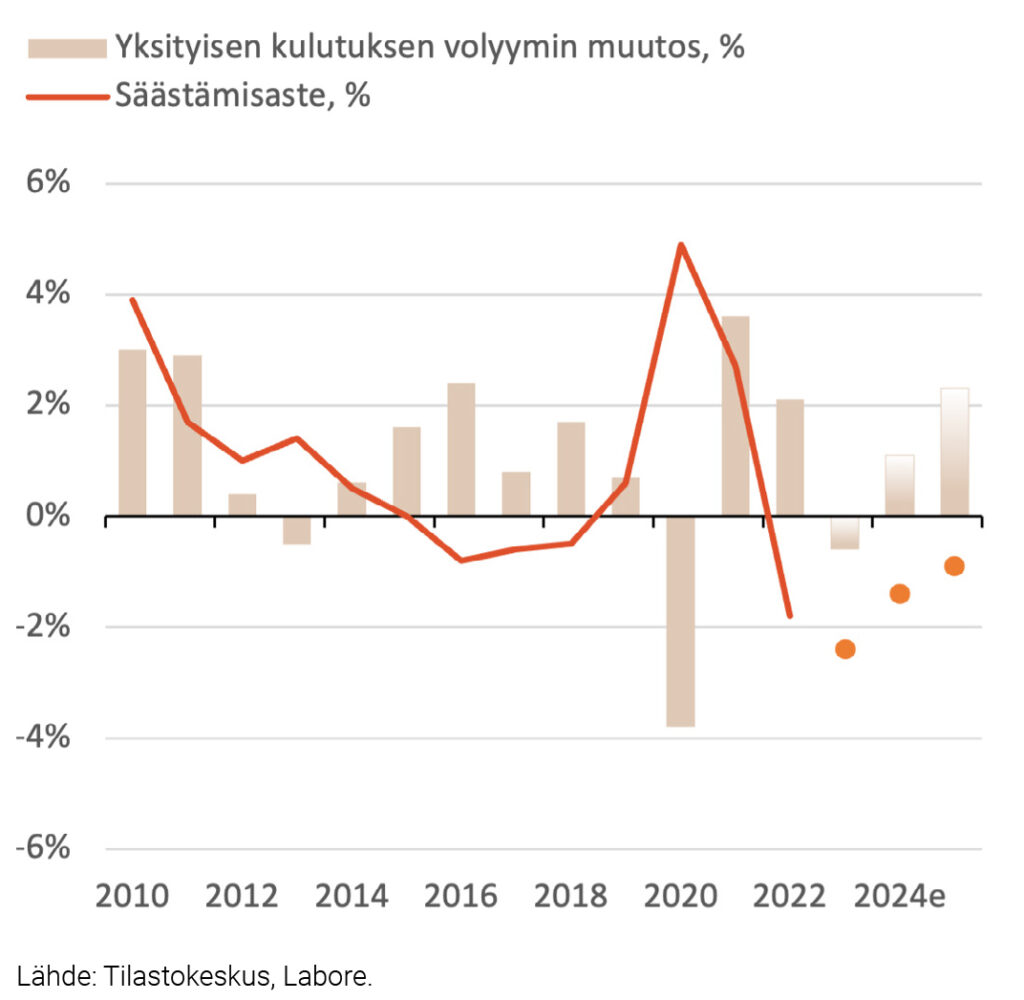

Ennusteemme mukaan inflaatio hidastuu vuonna 2023 5,9 prosenttiin. Vuonna 2024 inflaatio on 2,4 prosenttia ja vuonna 2025 2 prosenttia. Yksityisen kulutuksen ennakoimme supistuvan kuluvana vuonna 0,6 prosentilla. Vuonna 2024 yksityinen kulutus kasvaa 1,1 prosenttia ja vuonna 2025 2,3 prosenttia.

Inflaatio alkaa hiipua

Kuluttajahintojen nousu oli viime vuonna historiallisen voimakasta. Vuonna 2022 Suomen inflaatiolukemat nousivat 7,1 prosenttiin. Tämän merkittävän hintojen nousun taustalla oli useita tekijöitä, mutta keskeisimpänä syynä oli energian ja ruuan hintojen voimakas nousu. Kuitenkin myös pohjainflaatio, eli hintojen nousu ilman elintarvikkeita ja energiaa, kiihtyi vuoden 2022 aikana.

Arviomme mukaan inflaatio laantuu hieman edellisvuodesta ja vuoden 2023 inflaatioksi ennustamme näin ollen 5,9 prosenttia. Inflaatiovauhtia edellisvuodesta laskee etenkin energian hintojen kääntyminen laskuun energiakriisin jäätyä aiemmin pelättyä vaimeammaksi. Kuitenkin valtaosassa kuluttajahintaindeksin eristä on ollut voimakasta nousua vielä alkuvuonna 2023 ja on todennäköistä, että inflaation talttuminen ei tapahdu välittömästi. Esimerkiksi elintarvikkeiden hinnat nousivat 16 prosenttia helmikuussa 2023 vuoden takaiseen verrattuna ja asumiskustannukset vastaavasti lähes 12 prosenttia. Niin ikään pohjainflaatio pysytteli helmikuussa yli 6 prosentin.

Oletamme kuitenkin hintojen nousun alkavan hidastua kohti vuotta 2024 mentäessä, jolloin ennustamme inflaation hidastuvan 2,4 prosenttiin. Vuonna 2025 inflaatio hidastuu edelleen EKP:n tavoittelemaan 2 prosenttiin.

Yksityinen kulutus toipuu inflaation hellitettyä

Vuonna 2023 ennustamme yksityisen kulutuksen supistuvan 0,6 prosenttia. Vuoden 2022 viimeisellä neljänneksellä kulutuksen kasvuvauhti oli jo lähellä nollaa. Yksityistä kulutusta kasvatti loppuvuonna 2022 enää palveluiden kysynnän kasvu, kun taas esimerkiksi kestokulutustavaroiden (esim. autojen ja kodinkoneiden) kulutus supistui koko vuoden ajan kasvettuaan voimakkaasti koronapandemian aikana. Voimakas hintojen nousu vuonna 2022 näkyi niin ikään kertakulutushyödykkeiden kysynnän laskuna (kuten ruuan ja energian).

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2025

Kulutuksen kasvua tukevat tänä vuonna korkea työllisyysaste sekä koronavuosien aikaiset korkeat säästämisasteet. Inflaation pysyessä voimakkaana ennustamme kuitenkin reaalipalkkojen laskevan myös tänä vuonna, mikä supistaa kulutusta vuonna 2023. Kuluttajien luottamus on pysytellyt alhaisella tasolla, mikä niin ikään enteilee yksityisen kulutuksen supistumista. Korkotason voimakas nousu viimeisen vuoden aikana tarkoittaa myös kotitalouksille lisääntyviä korkokuluja, mikä tulee vähentämään muuhun kulutukseen jäävää rahasummaa.

Arvioimme yksityisen kulutuksen lähtevän elpymään vuonna 2024 ostovoiman parantuessa. Ennustamme yksityisen kulutuksen kasvavan vuonna 2024 1,1 prosenttia ja vuonna 2025 2,3 prosenttia. Oletamme, että kotitaloudet käyttävät koronarajoitusten aikana kertyneitä poikkeuksellisen korkeita säästöjä tulevina vuosina tasoittaakseen inflaation syömää ostovoimaa. Tämän seurauksena säästämisaste painuu -2,4 prosenttiin vuonna 2023. Esimerkiksi vuoden 2022 viimeisellä neljänneksellä säästämisaste painui jo -3,5 prosenttiin. Säästämisaste lähtee ennusteemme mukaan taas tulevina vuosina kasvuun. Taloudellinen epävarmuus voi toisaalta lisätä kotitalouksien varautumissäästämistä, mikä supistaisi yksityistä kulutusta ennustettua enemmän.

-

Veera Nippala: Epävarmuus ja rahoituskustannusten nousu supistavat investointeja

INVESTOINNIT

Epävarmuus ja rahoituskustannusten nousu supistavat investointeja

- Heikentynyt suhdannetilanne ja rahoituskustannusten nousu supistavat investointeja vuonna 2023

- Rakennusinvestoinnit heikkenevät, kone- ja laite sekä T&K- investoinnit kasvavat kohtalaisesti

- Puolustusinvestoinnit vauhdittavat julkisia investointeja

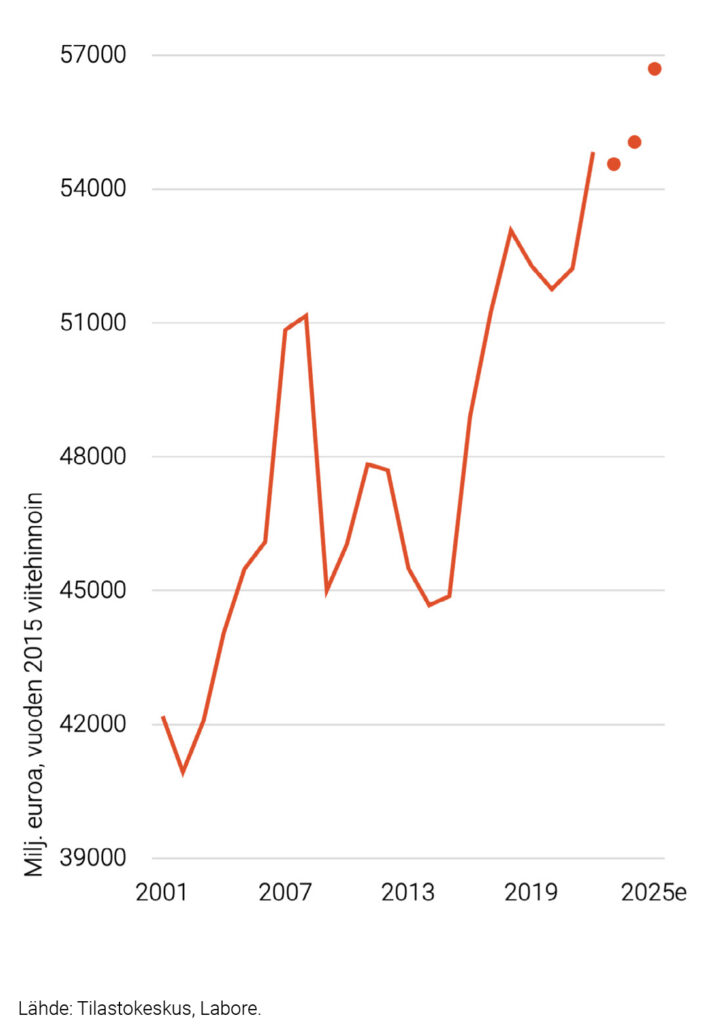

Investoinnit kasvoivat vuonna 2022 laaja-alaisesti taloudellisen ympäristön muutoksista huolimatta. Venäjän Ukrainassa aloittama hyökkäyssota vaikuttaa talouden näkymiin yhä vuonna 2023 aiheuttaen toisaalta huomattavaa epävarmuutta ja toisaalta tarvetta investoinneille puolustuksessa ja energiasektorilla.

Kuvio 1. Investoinnit 2001–2025

Vuonna 2023 ennustamme investointien supistuvan 0,5 prosenttia. Heikentynyt suhdannenäkymä sekä ohjauskorkojen myötä nopeasti nousseet rahoituskustannukset vaimentavat erityisesti rakennusinvestointeja. Myöhemmin arvioimme epävarmuuden vähitellen hälvenevän ja rahoitusolojen tasoittuvan, mikä johtaa investointien toipumiseen sekä 0,9 prosentin ja 3,0 prosentin kasvuun vuosina 2024 ja 2025. Puolustusinvestoinnit vahvistavat julkisia investointeja koko ennustejakson ajan.

Ennustamme rakennusinvestointien ja erityisesti asuinrakentamisen supistuvan vuonna 2023. Heikon suhdannetilanteen lisäksi supistumiseen viittaavat myönnettyjen rakennuslupien romahtaminen, rakennuskustannusten nousu sekä rakennusalan heikot luottamusnäkymät. Merkittävästi nousseet ohjauskorot sekä epävarmuus tulevasta ovat omiaan hillitsemään asuntojen kysyntää ja uusien asuntolainojen nostaminen on vähentynyt jyrkästi. Vuosina 2024 ja 2025 ennustamme rakennusinvestointien toipuvan hitaasti.

Kone- ja laiteinvestoinnit ovat olleet viime vuosina kohtalaisella kasvu-uralla. Ennustamme kohtalaisen kasvun jatkuvan myös vuosina 2023–2024. Yritysten ja teollisuuden toistaiseksi hyvä tilanne on pitänyt tuotannollisia investointeja yllä. Vihreä siirtymä ja energiainvestoinnit luovat investointimahdollisuuksia, joita tukee EU:n elpymis- ja palautumistukiväline RRF. Toisaalta rahoituskustannusten nousu voi heikentää investointihalukkuutta. Ennustejakson lopulla suuret julkiset investointihankkeet, kuten hävittäjähankinnat vauhdittavat kone- ja laiteinvestointeja.

T&K-investoinnit ovat kasvaneet viime vuosina varsin nopeasti koronapandemian pahinta vaihetta lukuun ottamatta. Ennustamme kasvun jatkuvan myös vuosina 2023–2025. Tuore laki T&K-rahoituksen kasvattamisesta sekä muiden parlamentaarisen T&K-työryhmän peräänkuuluttamien uudistusten toteuttaminen vauhdittanee T&K-investointeja lähivuosina.

-

Milla Nyyssölä: Julkisen talouden tasapaino karkaamassa jälleen kauemmas

JULKINEN TALOUS

Julkisen talouden tasapaino karkaamassa jälleen kauemmas

- Julkisen sektorin tulot kasvoivat vuonna 2022 ja rahoitusalijäämä supistui

- Veroasteen kasvun hidastuminen ja menoasteen kasvu horjuttavat tasapainoa

- Vaikka alijäämästä on kannettava huolta, liian kireä raha- ja finanssipolitiikka voivat hyydyttää kasvun

Julkisen talouden alijäämä syvenee vuosina 2023–2025

Ennustejakson aikana kasvaneiden menojen ja hidastuvan talouskasvun myötä alijäämä kasvaa huolimatta työeläkelaitosten ja sosiaaliturvarahastojen rahoitusaseman vahvistumisesta.

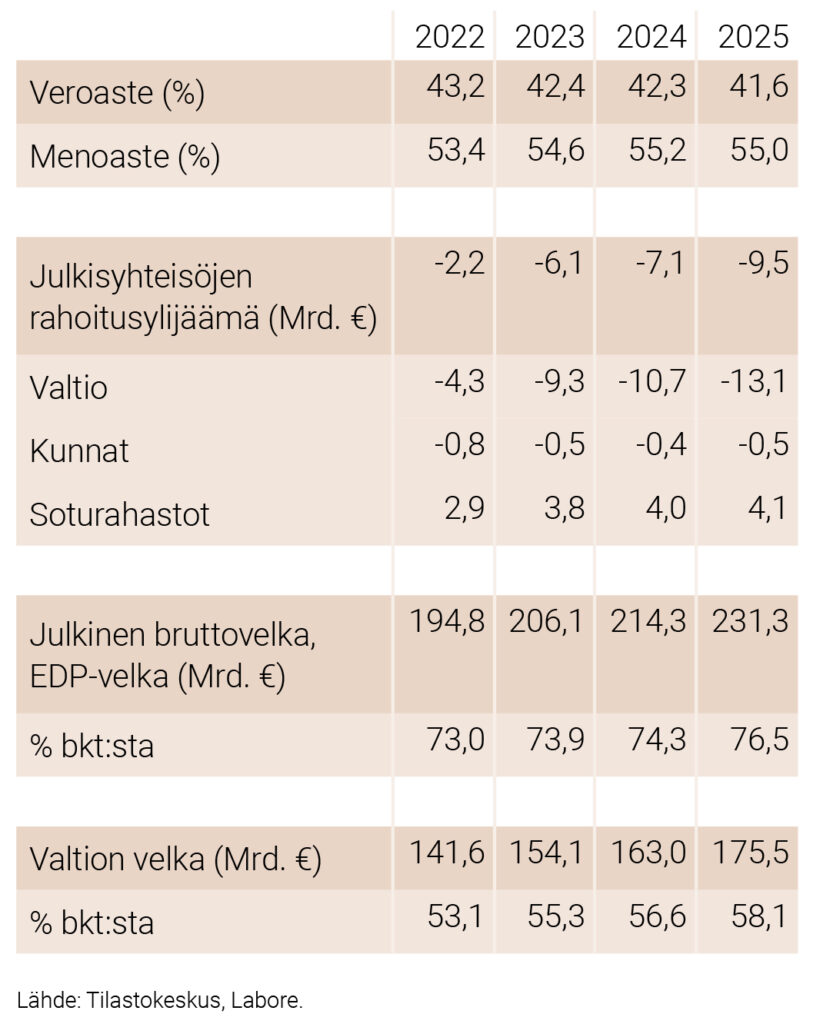

Julkisen talouden keskeisiä lukuja

Väestön ikääntymisen vuoksi julkisessa taloudessa vallitsee rakenteellinen menojen ja tulojen välinen epätasapaino. VM:n arvioimaa 9 miljardin sopeutustarvetta on ehdotettu ratkottavaksi veroja korottamalla, menokurilla ja työllisyystoimilla. Vuonna 2022 kaventunut alijäämä osoittaa, että Suomen velanhoitokyky on riippuvainen yhtäältä vallitsevasta korkotasosta sekä eritoten talouskasvusta, joka matalan syntyvyyden ja ikääntyvän väestörakenteen vuoksi nojaa kotimaisen työvoiman kasvun sijaan pitkälti kokonaistuottavuuden kasvuun. Toiveikkuutta tilanteeseen luo se, että Suomen tuottavuuskasvulla voi arviomme mukaan olla merkittävä potentiaali vauhdittaa kasvua vallitsevan teknologisen kiinnikurontavaran myötä. Tämä edellyttää hallitukselta panostuksia koulutukseen, tutkimukseen, innovaatio- ja kilpailupolitiikkaan. Päättäjillä onkin tulevilla hallituskausilla merkittävä urakka tasapainotella leikkaus- ja investointikohteiden välillä niin, että tuottavuus- ja talouskasvu pysyy lupaavana, alijäämä aisoissa, talouden rattaat pyörivät, työkykyinen väestö kasvaa eikä ostovoimasta jouduta tinkimään.

Valtion talous pysyy alijäämäisenä

Vuonna 2022 valtiontalouden tasapaino oli ennakoitua vahvemmassa myötätuulessa. Tätä siivitti suotuisasti kasvanut vero- ja sosiaalivakuutusmaksukertymä, jonka taustalla työllisyyden vahvistumisella on ollut merkittävä rooli. Alijäämää kavensi myös vahva kulutuskysyntä, erityisesti palveluiden osalta sekä samaan aikaan yrityssektorilla tapahtunut myönteinen tuloskehitys. Valtion kokonaistulot kasvoivat lähes kahdeksan prosenttia vuonna 2022, kun taas menojen kasvu jäi 1,4 prosenttiin muun muassa yrityksille maksettavien koronaan liittyvien tukipalkkioiden päättyessä. Kaiken kaikkiaan vuosi 2022 oli kotimaisen suotuisan talouskehityksen myötä positiivinen yllätys niin valtiontalouden kuin koko julkisenkin taloudenkin osalta.

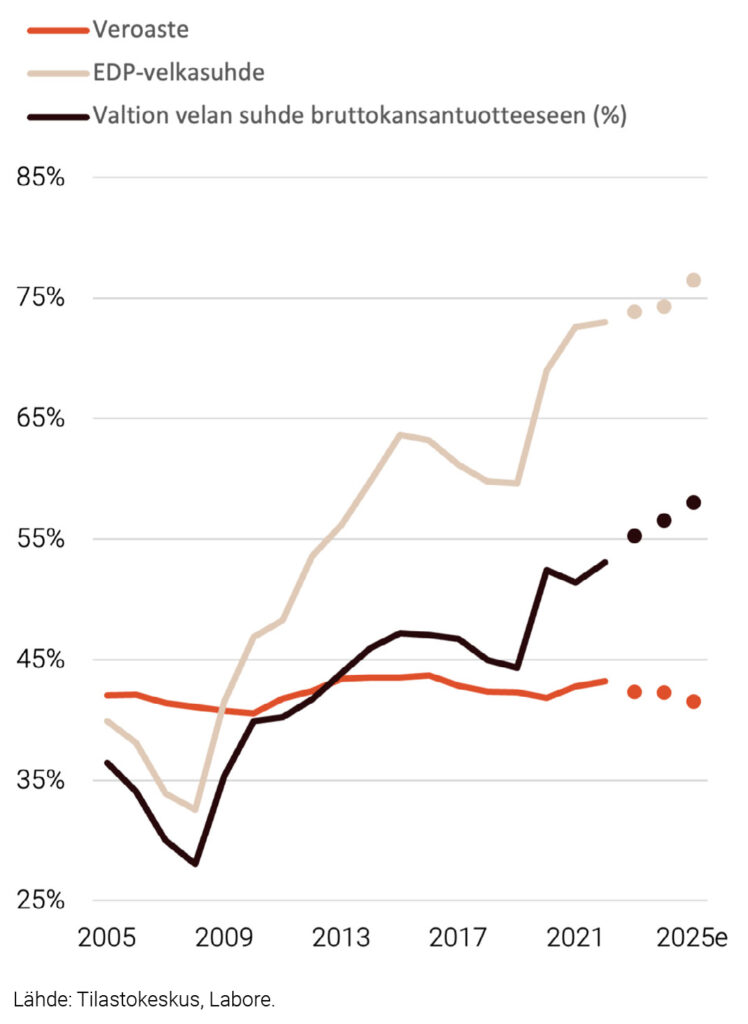

Kuvio 1. Veroaste, julkisen sektorin EDP-velan suhde bruttokansantuotteeseen sekä valtion velan suhde bruttokansantuotteeseen 2005–2025

Ennustejaksolla merkittävimmät globaalien kriisien jälkimainingit, kuten korkea inflaatio ja sodan myötä lisääntynyt turvattomuuden tunne, vaikuttavat valtion talouteen ennustejakson aikana muutamin eri tavoin. Hintojen nousun suitsimiseksi kiristetty rahapolitiikka tyypillisesti johtaa vahvimman talouskasvun hyytymiseen, millä puolestaan on heijasteita verotulojen kasvun hidastumiseen. Valtionvelan kustannus inflaation ja korkojen myötä myös nousee, minkä vuoksi nyt otettavalla velkarahalla saadaan vähemmän rahaa menojen kattamiseen.

Käytännön toimia, jotka lyhyellä aikavälillä lisäävät menoja yli normaalitilanteen ovat kotitalouksille takautuvasti maksettavat sähköhyvitykset, sosiaalietuuksien indeksikorotukset sekä huomattavat lisämenot maanpuolustukseen ja turvallisuuteen kuten muun muassa hävittäjähankinnat, NATO-menot, kyberturvallisuus, mutta myös Ukrainan tukeminen ja pakolaisten auttaminen Suomessa. Näiden lisäksi maailmantaloudellisista kriiseistä vähemmän riippuvaisia menokohteita ovat kevään lisätalousarviossa mainitut hyvinvointialueiden kasvavat kustannukset sekä maatalouden tukitoimet.

Valtion talous pysyykin vahvasti alijäämäisenä vuosina 2023–2025. Vuonna 2025 alijäämää on noin 13 miljardia euroa. Valtionvelan suhde bruttokansantuotteeseen nousee 58 prosenttiin ennustejakson lopussa. Julkisen bruttovelan suhde puolestaan asettuu ennustehorisontin lopulla runsaaseen 76 prosenttiin, kun se vuonna 2020 oli 72,6 prosenttia.

Kuntien vastuut hellittävät

Kuntasektorin koko pienenee ennustejakson aikana, kun sosiaali- ja terveydenhuollon uudistuksen myötä menopaineet hellittävät ja tulovirta supistuu voimakkaasti. Tämä tarkoittaa sitä, että kuntien saamat verotulot ja tulonsiirrot sekä maksamat palkansaajakorvaukset ja kulutusmenot laskevat, kun taas vastaavat erät valtiontaloudessa nousevat. Jäljelle jäävä kuntatalous on arviomme mukaan miinuksella noin puoli miljardia euroa ennustejaksolla, joka on historiaan peilaten pieni summa. Sote-sektorin aiheuttama alijäämä ei katoa vaan siirtyy hyvinvointialueiden budjettiin, jossa menot rahoitetaan valtion keräämillä verotuloilla ja investoinneista johtuva alijäämä lisälainalla.

Korkojen nousu kasvattaa rahastojen ylijäämää

Työeläkelaitokset ja sosiaaliturvarahastot ovat selvästi ylijäämäisiä ennustejaksolla. Rahastojen keräämien maksujen lähtötaso on hyvä, sillä vuonna 2022 koronasta elpyminen myötävaikutti suotuisan työllisyyskehityksen kautta tulojen kasvuun ja työttömyyskorvausten pienenemiseen. Maksutulojen kasvuvauhti on kuluvana vuonna aavistuksen hidastumaan päin taloussuhdanteen myötä.

Suurin tekijä rahastojen ylijäämän kasvussa nojaa työeläkelaitosten saamien omaisuustulojen ennakoituun kasvuun, sillä ripeästi kohonneen korkotason arvioidaan kartuttavan työeläkevarojen korko- ja rahastotuottoja. Osaketuottojen osalta vuosi 2022 oli huomattavan negatiivinen, jolloin osa ennustejaksolla tapahtuvasta elpymisestä tulee myös paluusta kohti osaketuottojen tyypillistä kasvu-uraa. Ennustamme rahastojen ylijäämän kasvavan asteittain noin neljän miljardiin euroon vuoteen 2025 mennessä.

Erillisartikkeli

MIKA MALIRANTA

Lyhyen ja pitkän aikavälin talouspolitiikan yhteensovittamisen tärkeys ja vaikeus

Julkistamistilaisuuden esityskalvot (PDF)

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili