Kasvu viivästyy, muttei peruunnu

Talousennuste vuosille 2024–2026

-

Juho Koistinen: Kasvu viivästyy, muttei peruunnu

JOHDANTO

Kasvu viivästyy, muttei peruunnu

- Alkuvuoden talouskasvu oli vaimeaa, mutta arvioimme suhdannekäänteen olevan käsillä.

- Vienti on kääntynyt kasvuun alkuvuoden notkahduksen jälkeen.

- Inflaatio on hidastunut ja yksityinen kulutus kasvaa ostovoiman mukana.

- Investointien parantumisen nopeuden ja voimakkuuden suhteen on edelleen epävarmuutta.

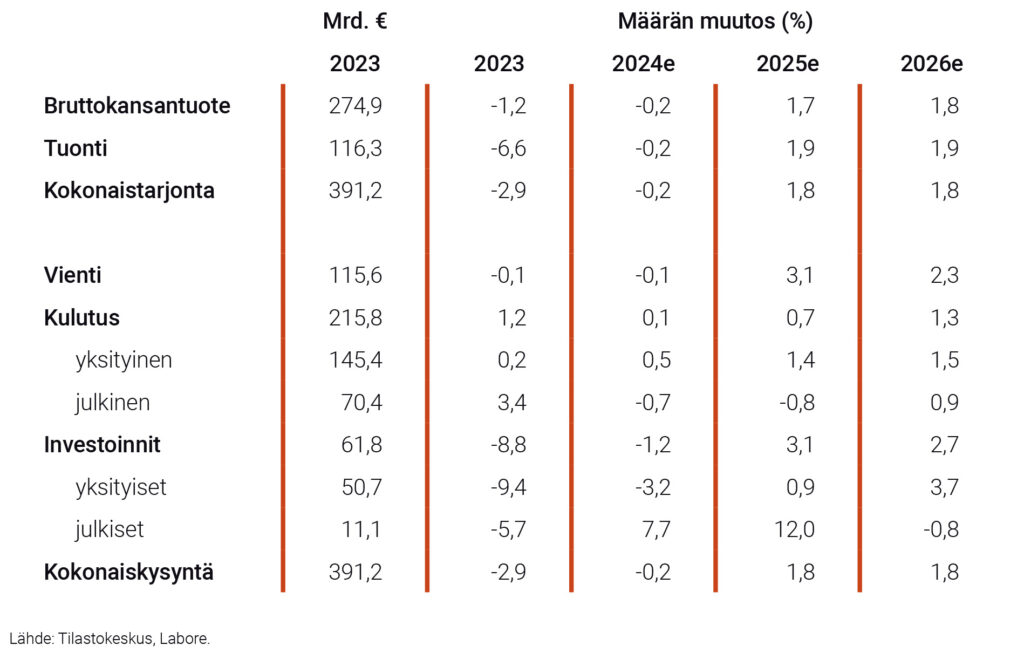

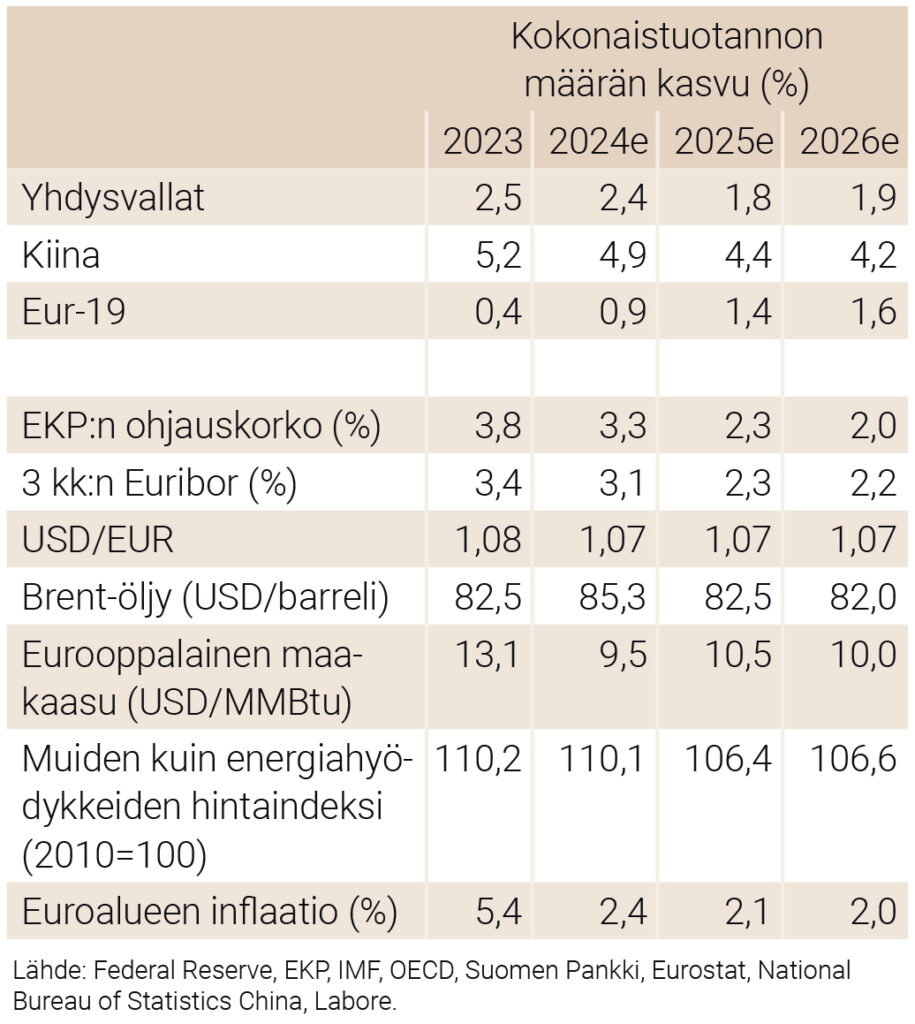

Suomen talouden matalasuhdanne alkaa olla takana, mutta toistaiseksi kasvu on vielä maltillista. Ennustamme, että kuluvan vuoden bruttokansantuote (BKT) supistuu 0,2 prosenttia viime vuoteen nähden. Vuosina 2025–2026 kasvu kiihtyy arviomme mukaan 1,7 ja 1,8 prosenttiin. Kuluvan vuoden BKT-ennustetta on tarkistettu alaspäin kevään ennusteestamme (0,4 prosenttia), sillä vuoden 2024 ensimmäisen vuosipuoliskon talouskehitys on osoittautunut ennakoitua heikommaksi. Etenkin investoinnit ja yksityinen kulutus ovat kehittyneet vaisusti alkuvuonna Tilastokeskuksen neljännesvuositilipidon alustavien tietojen perusteella. Vuosien 2025 ja 2026 BKT-kasvuennusteita on niin ikään tarkistettu hieman alaspäin muun muassa julkisen kulutuksen supistuessa osana hallituksen sopeutustoimia. Vuosien 2025–2026 suunnanmuutos on kuitenkin merkittävä kahden perättäisen heikon vuoden jälkeen. Kasvuodotukset perustuvat keskeisiltä osin yksityiseen kulutukseen ja vientiin, joita vauhdittavat ennustejaksolla kevenevä rahapolitiikka.

Kysynnän ja tarjonnan tase

Lähivuosien näkymät

Kansainvälisen talouden osalta odotamme, että Yhdysvaltojen ja euroalueen eritahtinen talouskehitys jää taakse, ja taloudet kasvavat suunnilleen samaa vauhtia vuosina 2025–2026. Yhdysvalloissa on ollut epäilyksiä talouden taantumasta muun muassa rahoitusmarkkinoiden epävakauden vuoksi, mutta emme arvioi turbulenssin signaloivan merkittävästi kohonnutta taantumariskiä. Euroalueen taloutta ovat ylläpitäneet pääasiassa Etelä-Euroopan maat vahvan palveluiden kysynnän, etenkin matkailun, siivittämänä. Suomen kannalta on olennaista, että tärkeän vientimarkkinan Saksan talous elpyy nopeasti. Rahapolitiikka kevenee molemmissa talouksissa, ja ohjauskorot laskevat noin 1,5 prosenttiyksikköä vuoden 2025 loppuun mennessä.

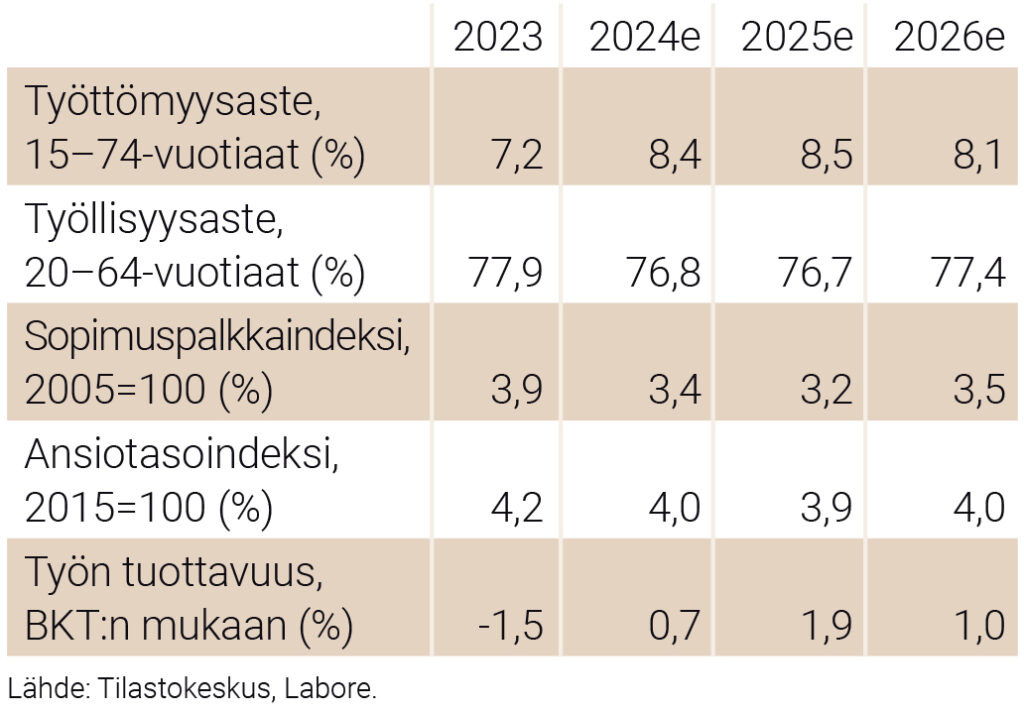

Työmarkkinat säilyivät pitkään kohtuullisella tasolla matalasuhdanteesta huolimatta, mutta kuluvan vuoden aikana tilanne on heikentynyt. Työllisyys reagoi viiveellä taloussuhdanteisiin, mikä selittää viimeaikaista kehitystä. Odotammekin, että työttömyys pysyy viime vuosia korkeammalla tasolla suhdannekäänteestä huolimatta. Ennustejakson loppua kohden työmarkkinoilla koittaa käänne parempaan. Työn tuottavuuden kasvu kiihtyy suhdanteen parantuessa. Tämän vuoksi talouskasvu vahvistuu, vaikka työllisyys ensin heikkeneekin.

Tavaravienti kärsi alkuvuonna työtaistelutoimista, mutta kokonaisuutena tarkasteltuna vienti parani lupauksia herättävästi vuoden toisella neljänneksellä. Arviomme mukaan vienti supistuu vielä vuonna 2024, mutta kääntyy kasvuun vuosina 2025–2026. Viennin osalta myönteisiä näkymiä selittävät parantuva suhdanne keskeisissä vientimaissa ja kustannuskilpailukyky, joka on pysynyt viime vuosina vakaana ja on lähellä pitkän aikavälin keskiarvoa. Rahapolitiikan keveneminen välittyy vientiennusteeseen positiivisesti, sillä merkittävä osa Suomen tavaraviennistä koostuu investointihyödykkeistä, joiden kysyntä kasvaa rahoitusolojen helpottuessa.

Rahapolitiikan kiristys ja tarjontaongelmien hiipuminen ovat vaikuttaneet inflaation hidastumiseen. Arvioimme, että inflaatio hidastuu entisestään ja vakiintuu ennustejaksolla lähelle Euroopan keskuspankin kahden prosentin hintavakaustavoitetta. Syyskuun alusta voimaan tullut yleisen arvonlisäverokannan korotus 1,5 prosenttiyksiköllä kuitenkin nostaa hintoja ennustejakson alussa. Arvioimme yksityisen kulutuksen kasvavan ostovoiman kohentuessa. Kuluttajien luottamus talouteen vahvistuu ja tämä jouduttaa muun muassa kestokulutushyödykkeiden, kuten autojen, kauppaa.

Investoinnit ovat laskeneet jyrkästi vuodesta 2022. Ilmeisimpänä syynä investointien negatiiviseen kehitykseen on rakentaminen, joka on kärsinyt tiukasta rahapolitiikasta. Odotamme, että investoinnit toipuvat rahapolitiikan keventyessä sekä julkisen sektorin puolustusinvestointien ja t&k-panostusten myötä.

Arvioimme, että julkinen talous vahvistuu hiljalleen ennustejaksolla etenkin paremman suhdanteen ansiosta. Hallitus on ryhtynyt mittavaan julkisen talouden sopeutusurakkaan, jonka julkilausuttuna tavoitteena on sopeuttaa julkista taloutta yhdeksällä miljardilla eurolla, mikä vakauttaisi velan BKT-suhteen kasvun vuonna 2027. On huomionarvoista, että sopeuttamisohjelman merkittävät osat liittyvät seikkoihin, joihin hallitus ei voi välittömästi vaikuttaa, kuten työllisyyden kohenemiseen, hyvinvointialueiden toiminnan tehostamiseen ja eläkeuudistukseen.

Elpymisen lähtökohdista

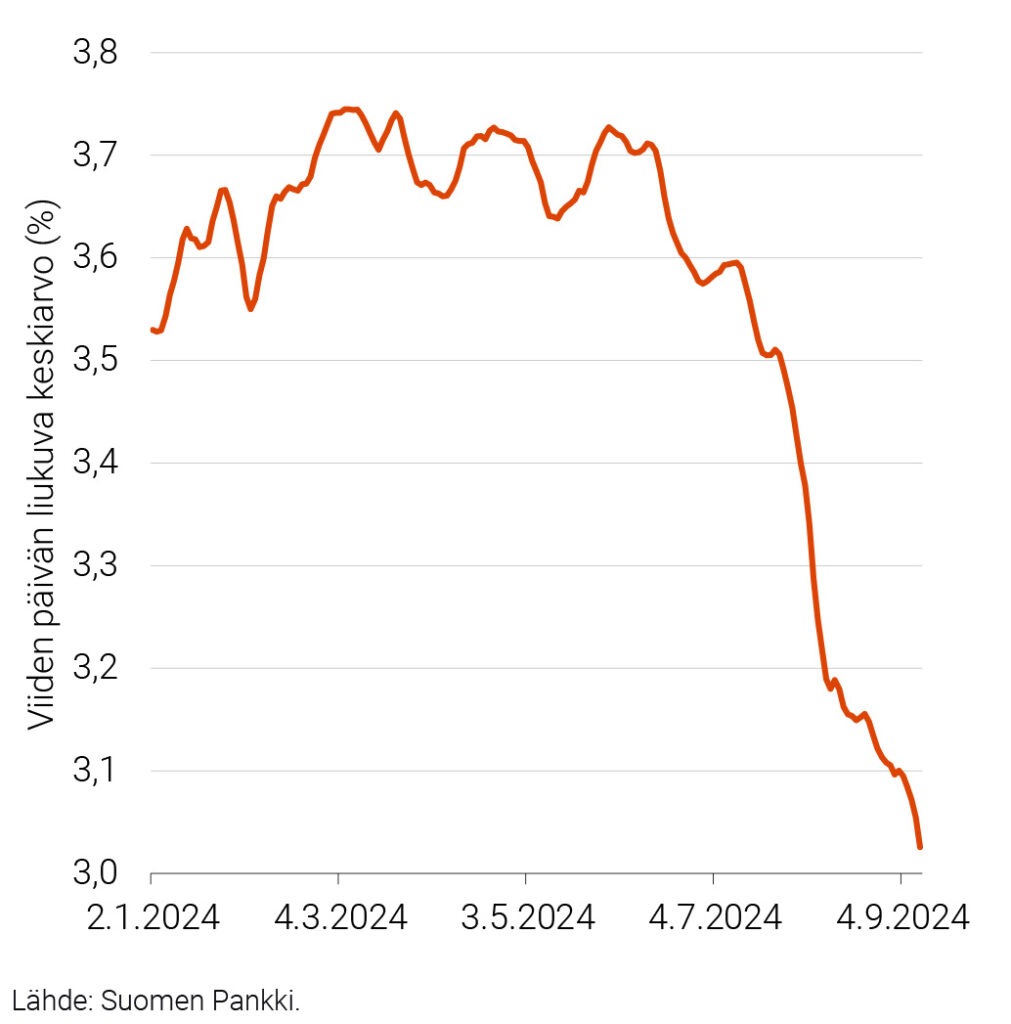

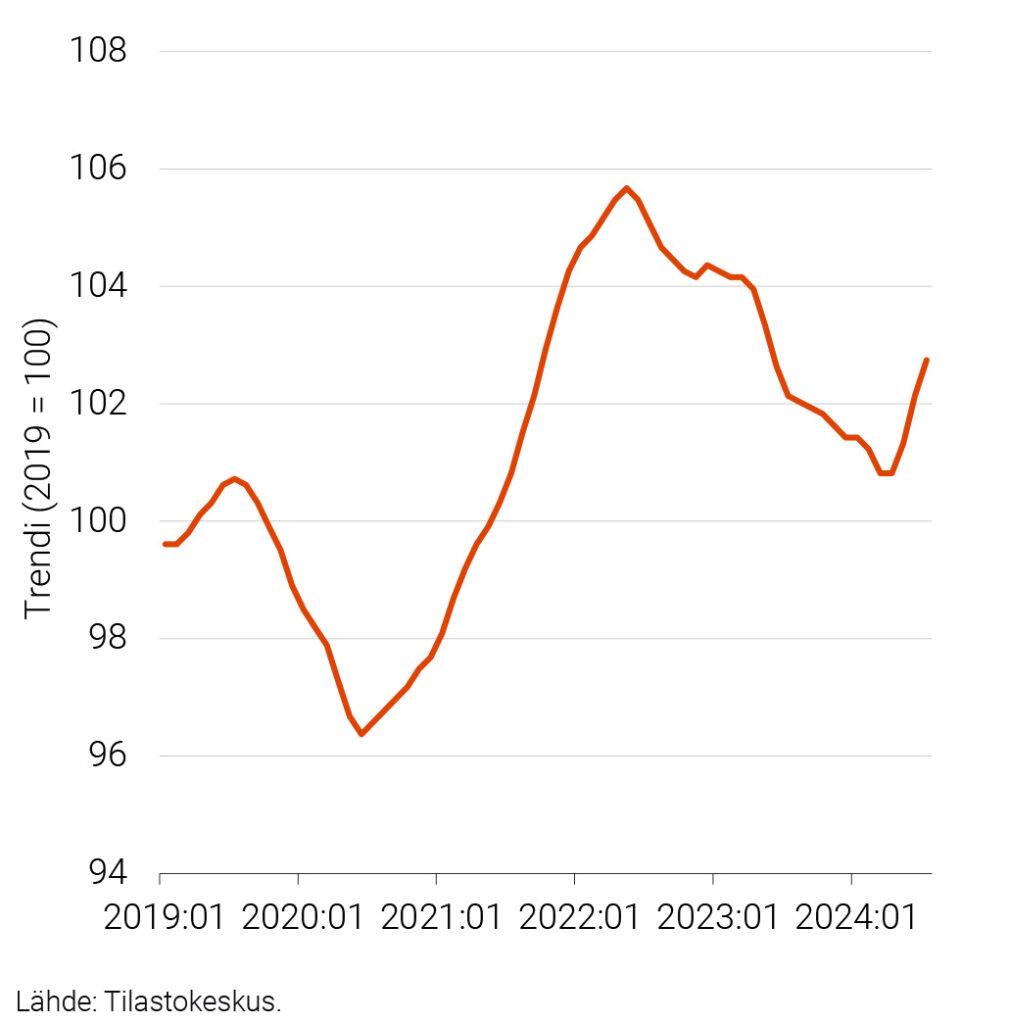

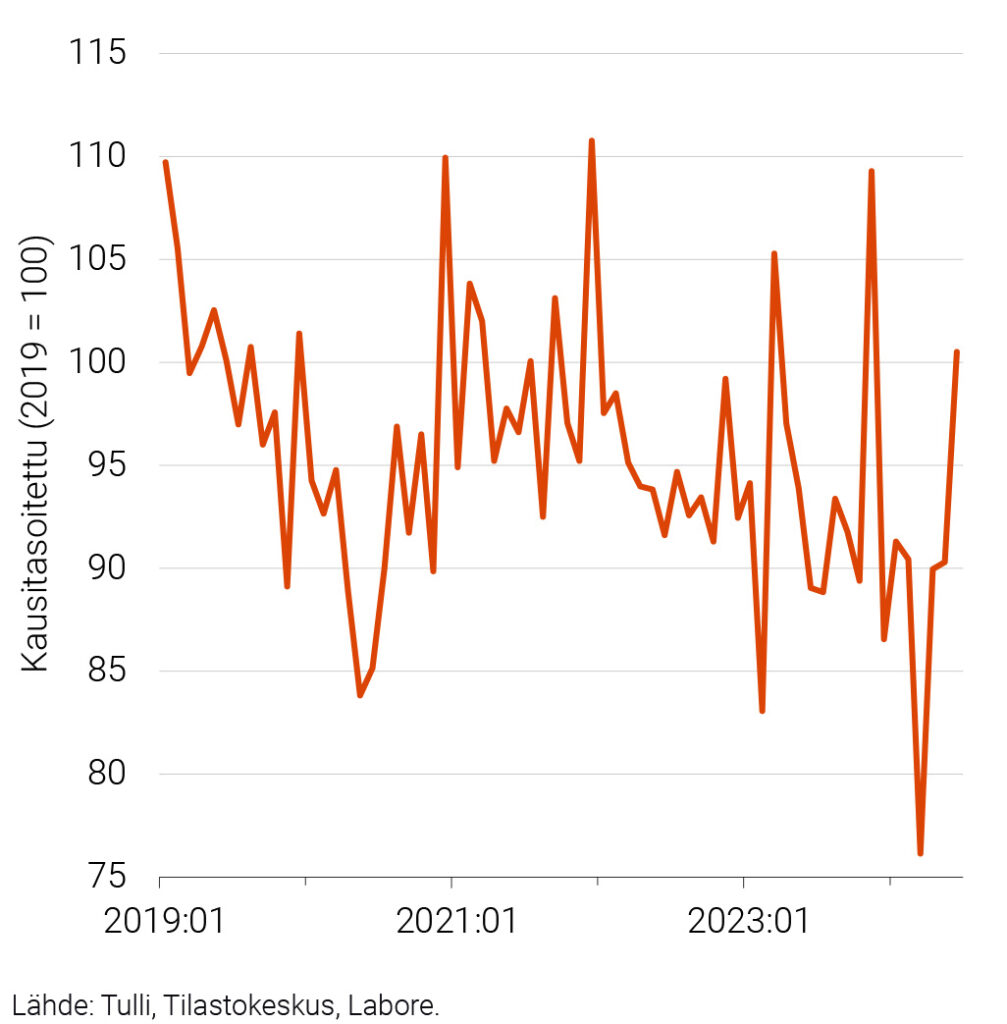

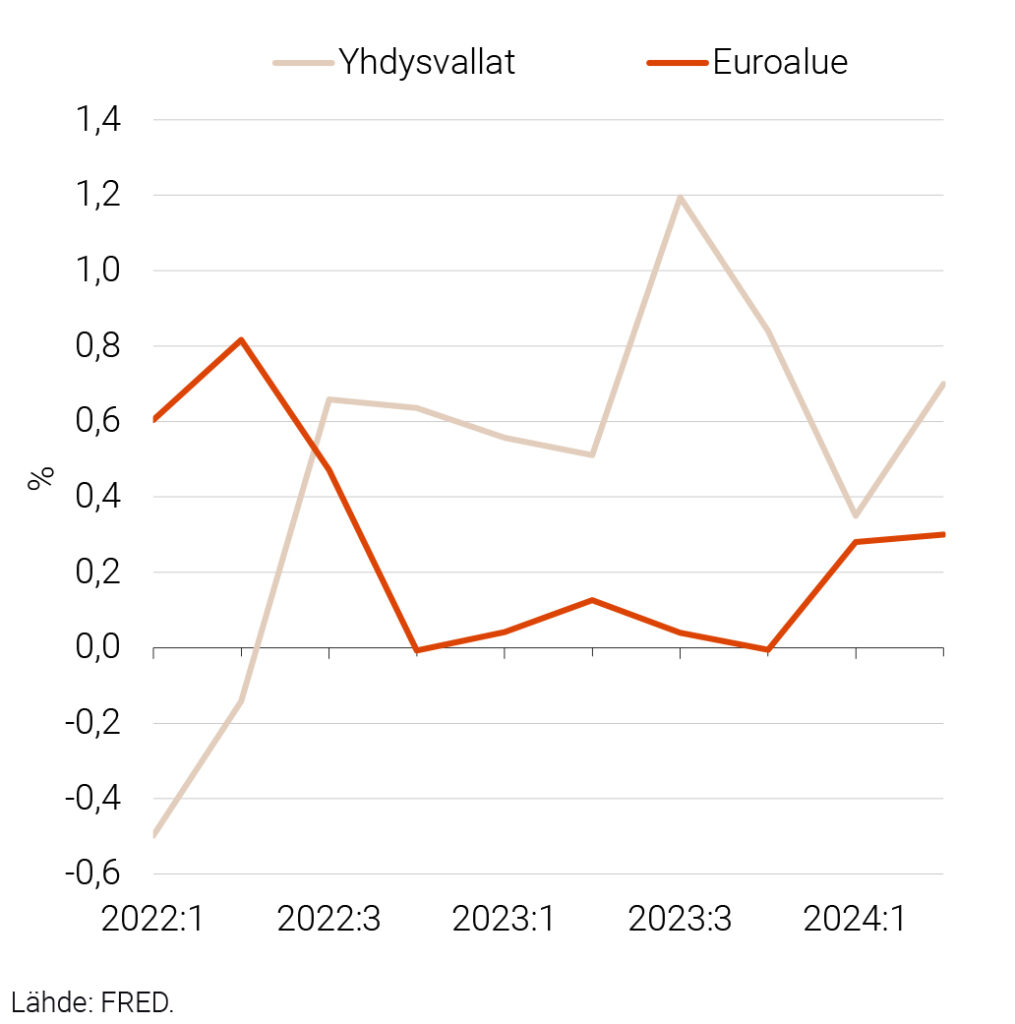

Julkinen keskustelu Suomen kansantalouden ja julkisen talouden kehityksestä ei ole tarjonnut merkittävästi tulevaisuususkoa viime aikoina. On tärkeä pitää tilannekuva realistisena, mutta aika ajoin keskustelu on saanut kenties turhankin pessimistisiä sävyjä. Lähtökohdat parempaan suhdannekehitykseen ovat kuitenkin olemassa. Ensinnäkin, lyhyet markkinakorot ovat reagoineet viime kuukausina vahvasti tuleviin koronlaskuodotuksiin, ja tämä on nähtävillä 12 kuukauden Euribor-koron jyrkkänä laskuna kesän alusta (kuvio 1). Rahoitusolojen keventyminen tukee asuntomarkkinoita, yksityistä kulutusta ja yritysten investointeja. Toiseksi, Suomen taloudelle edelleen keskeisen teollisuuden elpymisestä on nähtävillä lupaavia signaaleja. Teollisuustuotannon määrä on ollut kasvussa viimeisen kolmen kuukauden aikana (kuvio 2). Kolmanneksi, Suomen tavaravienti on vauhdittunut merkittävästi kesän aikana, minkä yhtenä syynä on kesäkuulle kirjattu laivatoimitus (kuvio 3). Heinäkuuta koskevien ennakkotietojen perusteella kasvu ei ollut vain tilapäistä. Alkuvuoden notkahdus näyttää siis jääneen taakse, ja työtaistelutoimien supistavat vaikutukset kurottaneen umpeen loppuvuoden aikana. Kasvuodotukset ovat kuluvalle vuodelle vielä hauraalla pohjalla, mutta ei niitä tarvitse perustaa ainoastaan toiveajatteluun.

Kuvio 1. 12 kk:n Euribor kuluvana vuonna 2.1.2024–10.9.2024

Kuvio 2. Teollisuustuotannon volyymi-indeksi 2019:01–2024:07

Kuvio 3. Tavaraviennin määrä 2019:01–2024:06

-

Paolo Fornaro, Juho Koistinen: Rahoitusmarkkinoiden epävakaus ei ennusta taantumaa

KANSAINVÄLINEN TALOUS

Rahoitusmarkkinoiden epävakaus ei ennusta taantumaa

- Euroalueen talouskasvun odotetaan paranevan kuluttajien ostovoiman elpymisen myötä, kun taas Yhdysvaltojen talouskasvu hidastuu aiemman vahvan kasvun jälkeen.

- Palvelualojen inflaatio jatkuu Yhdysvalloissa ja euroalueella, mutta palkkapaineiden laantuminen tukee kokonaisinflaation hidastumista, mikä mahdollistaa rahapolitiikan keventämisen Euroopassa ja Yhdysvalloissa.

- Kiinan hallitus on vakauttanut osakemarkkinoita ja tukenut tarjontapuolen toimia, mutta keskeisiä rakenteellisia ongelmia ei ole ratkaistu.

- Lähi-idän geopoliittinen tilanne ja Venäjän sotatoimet Ukrainassa ylläpitävät epävarmuutta maailmantaloudessa.

Arvioimme, että Yhdysvaltojen ja Euroopan talouksien kasvuvauhdit lähestyvät toisiaan vuosina 2025 ja 2026. Tämä merkitsee muutosta viimeisen kahden vuoden ajanjaksoon, jolloin Yhdysvaltojen ja euroalueen taloudet kehittyivät eri suuntiin. Yhdysvaltojen talous kasvoi tasaisesti, kun kuluttajat ja julkinen sektori lisäsivät menojaan. Lisäksi investoinnit kasvoivat merkittävästi, erityisesti elvytysohjelma IRA:n ansiosta. Taustalla on kuitenkin epävarmuutta liittyen kuluttajien vaikeuksiin ylläpitää korkeaa kulutustasoa, mistä kielii luottokorttivelkojen jatkuva kasvu. Työmarkkinoilla on alkanut näkyä selviä heikkenemisen merkkejä: työntekijöiden liikkuvuus ja uusien työpaikkojen määrä on vähentynyt merkittävästi. Nämä indikaattorit yhdessä edelleen kiristävän rahapolitiikan ja jatkossa kiristyvän finanssipolitiikan kanssa ovat laskeneet Yhdysvaltoihin kohdistettuja talouskasvuodotuksia. Hidastumisesta huolimatta taantumaa ei kuitenkaan ole näköpiirissä.

Kansainvälinen talous

Kuvio 1. Bruttokansantuotteen neljännesvuosikasvu euroalueella ja Yhdysvalloissa 2022:1–2024:2

Euroalueen talous elpyi vuoden 2024 ensimmäisellä puoliskolla, vaikka Saksan talous on yhä vaikeuksissa. Saksassa kulutus on ollut vaatimatonta ja finanssipolitiikka tiukkaa, osittain energiatukien poistamisen vuoksi. Toisaalta nettovienti on tukenut kasvua. Euroalueen talouden eri sektorien välillä on suuria eroja: teollisuus ja rakentaminen ovat edelleen alamaissa, kun taas palvelusektori on suoriutunut huomattavasti paremmin. Erityisesti Ranska, Italia ja Espanja ovat hyötyneet palveluiden kasvusta ja turismin elpymisestä. Italialla on kuitenkin omat vaikeutensa, sillä valtion alijäämät ovat kasvaneet kotitalouksille maksettujen suorien rakennustukien vuoksi, mikä johtaa tiukempaan talouspolitiikkaan lähivuosina. Arvioimme euroalueen talouden kasvavan maltillisesti vuonna 2024, ja vauhdin kiihtyvän vuosina 2025 ja 2026 reaalitulojen kasvun mukana.

Kiinan taloudessa on sitkeitä ongelmia, ja sen talouskasvu on selvästi hidastunut aiemmista vuosista. Heikko kansainvälinen kysyntä, kiinteistökuplan puhkeaminen ja rakenteelliset ongelmat, kuten alhainen kotimainen kulutus ja väestön ikääntyminen, hidastavat talouskasvua. Hallituksen toimenpiteet ovat olleet enimmäkseen tarjontapuolen toimia, eivätkä ne ole puuttuneet perusongelmiin, kuten heikkoon kotimaiseen kulutukseen.

Elokuun alussa rahoitusmarkkinat heiluivat voimakkaasti johtuen muun muassa pettymyksistä tekoäly-yhtiöiden kannattavuuteen ja heikoista työmarkkinauutisista Yhdysvalloissa. Tämä johti osakemarkkinoiden romahdukseen 5. elokuuta, mikä sai markkinatoimijat odottamaan nopeampia koronleikkauksia Yhdysvaltojen keskuspankilta. Pian tämän jälkeen markkinat kuitenkin vakautuivat, mutta länsimaisten keskuspankkien odotetaan laskevan korkojaan jatkossakin.

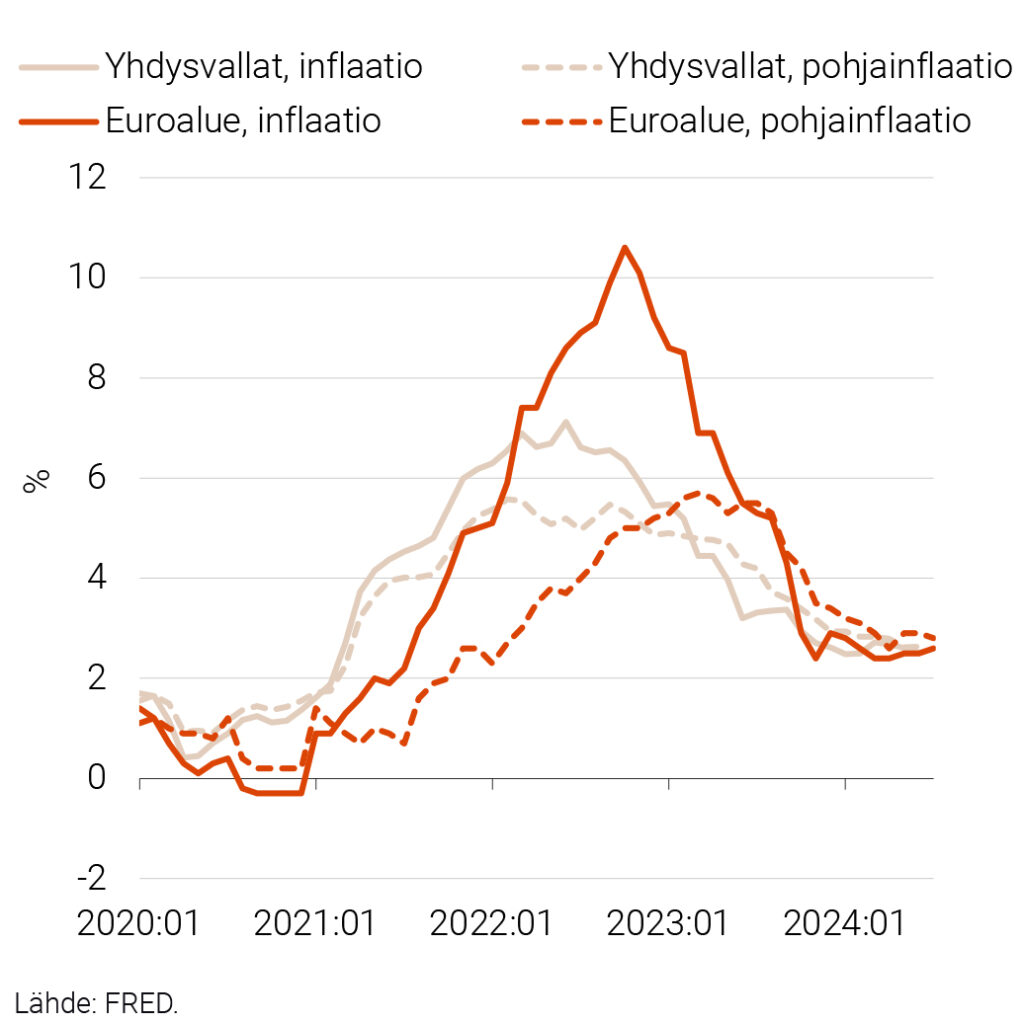

Inflaatio lähenee tavoitetta, mutta palveluiden hinnat nousevat hitaasti

Yhdysvalloissa ja euroalueella inflaatio on laskusuunnassa, ja sen odotetaan lähestyvän kahden prosentin hintavakaustavoitetta ensi vuoden aikana. Kokonaisinflaatio hidastuu, vaikka palvelusektorin hinnat ovat edelleen nousussa. Hyödykkeiden ja energian hinnat ovat tasoittuneet, mutta niiden vaikutus inflaation hidastumisessa on heikentynyt. Palveluiden hinnat ovat nyt pääasiallinen inflaation ajuri, sillä palkat, jotka reagoivat inflaatioon viiveellä, vaikuttavat hintojen nousuun. Vaikka palkat kasvavat edelleen nopeasti, on huippu ohitettu ja todennäköisesti palveluinflaatio tulee hidastumaan lähitulevaisuudessa.

Kuvio 2. Inflaatio ja pohjainflaatio Yhdysvalloissa ja euroalueella 2020:01–2024:07

Öljyn ja maakaasun hinnat ovat pysyneet melko vakaina. Vuoden 2022 ennätysten jälkeen maakaasun hinta Euroopassa on laskenut merkittävästi ja on nyt noin 10 dollarin tasolla. Öljyn hinta on myös maltillistunut, vaikka se nousi hetkellisesti keväällä 2024.

Ennusteisiin liittyy kuitenkin paljon epävarmuutta. Ukrainan sota jatkuu ja laajenee myös Venäjän alueelle. Lähi-idässä jännitteet ovat kasvaneet, ja Yhdysvaltojen presidentinvaalit marraskuussa 2024 luovat poliittista epävarmuutta, joka koskee erityisesti Trumpin valinnan vaikutuksia kansainväliseen kauppaan. Euroopassa Ranskan hallituksen muodostaminen on pitkittynyt, mikä voi vaikeuttaa EU-tason päätöksentekoa.

-

Ilkka Kiema: Vienti kääntyy varovaiseen kasvuun

ULKOMAANKAUPPA

Vienti kääntyy varovaiseen kasvuun

- Hidastunut vientikysynnän kasvu painaa nyt vientiä.

- Kustannuskilpailukyky on pitkän tähtäimen keskiarvonsa tasolla.

- Vienti kääntyy kasvuun jälleen ensi vuonna.

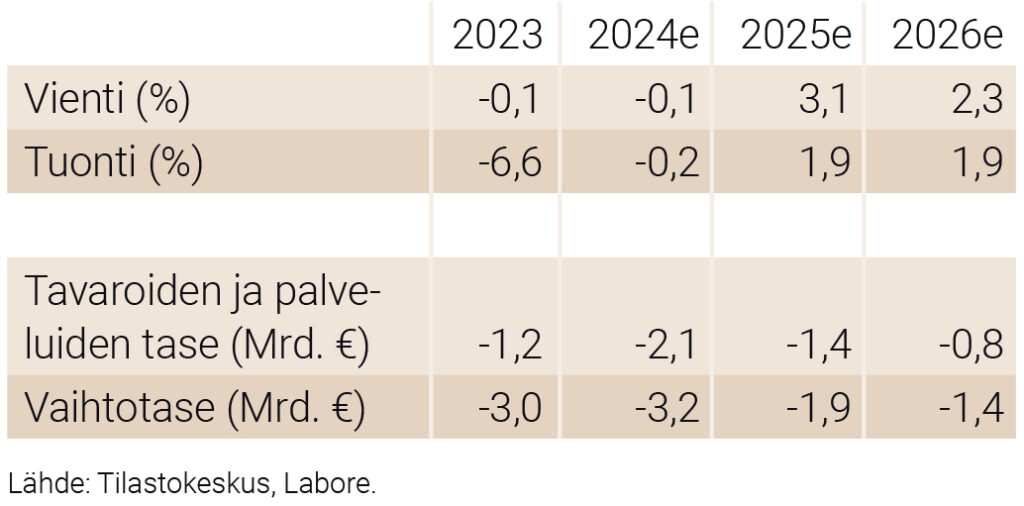

Tilastokeskuksen uusimpien ennakkotietojen mukaan tavaravienti kasvoi viime vuonna 2,2 prosenttia, mutta palvelujen vienti supistui 6,0 prosenttia. Kokonaisuutena tarkasteltuna viennin volyymi säilyi miltei ennallaan (muutos oli –0,1 prosenttia). Kuluvan vuoden ensimmäisellä neljänneksellä tavaravienti supistui (-9,8 prosenttia), mutta toisella neljänneksellä se kääntyi voimakkaaseen kasvuun (+10,3 prosenttia). Kehitystä selittää osin keväinen ahtaajien lakko, joka supisti voimakkaasti satamien kautta tapahtuvaa tavaravientiä maaliskuussa.

Ulkomaankaupan keskeisiä ennustelukuja

Tavaratuonti supistui päivittyneiden tietojen mukaan viime vuonna jyrkästi (11,5 prosenttia). Tämä sai koko tuonnin supistumaan 6,6 prosenttia. Alkuvuoden tiedot viittaavat siihen, että kuluvana vuonna tuonti säilyisi suunnilleen edellisvuotisella tasollaan.

Viennissä näkyy jo käänne parempaan

Tavaraviennin kehitys kuluvan vuoden toisella neljänneksellä viittaa siihen, että vienti olisi vuoden mittaisen supistumisen jälkeen kääntymässä jälleen kasvuun. Myös luottamusindikaattorit viittaavat viennin piristymiseen. Esimerkiksi Elinkeinoelämän keskusliiton julkaisema teollisuuden luottamusindikaattori on yhä negatiivinen, mutta se on kuitenkin kasvanut pienimpiin arvoihinsa verrattuna. Myös kolmen edellisen kuukauden aikana saatujen ja kolmen seuraavan kuukauden kuluessa saataviksi ennakoitujen vientitilausten indikaattorit ovat yhä negatiivisia, mutta nyt jo lähellä nollaa.

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa 2006–2026

Kuten esimerkiksi Tuottavuuslautakunnan laskelmat osoittavat, Suomella ei ole tällä hetkellä mainittavia kustannuskilpailukykyongelmia. Suhteutettuna 16 keskeiseen verrokkimaahan Suomen koko talouden reaaliset ja nimelliset yksikkötyökustannukset kasvoivat voimakkaasti 2010-luvun alkupuolella, mutta nyt kumpikin indikaattori on palannut suunnilleen pitkän aikavälin (vuodesta 2000 alkaneen ajanjakson) keskiarvoonsa.

Viennin heikon kehityksen luontevin selitys onkin heikko talouskasvu Suomen tärkeimmissä vientimaissa. Ennusteskenaariossamme talouskasvu kiihtyy tänä ja ensi vuonna useissa Suomelle tärkeissä vientimaissa, kuten Ruotsissa, Saksassa ja Iso-Britanniassa, ja tästä aiheutuva vientikysynnän kasvu saa vienninkin kääntymään kasvuun. Uusi vientiennusteemme on viime kevään ennusteeseen verrattuna hivenen optimistisempi tämän ja ensi vuoden osalta.

Ennustamme, että viennin volyymi supistuu tänä vuonna 0,1 prosenttia, mutta kasvaa 3,1 prosenttia ensi vuonna ja 2,3 prosenttia vuonna 2026. Ennusteessamme myös tuonnin kasvu jää maltilliseksi. Kuluvana vuonna tuonnin volyymi supistuu 0,2 prosenttia, ja kahtena seuraavana vuonna sen kasvu on 1,9 prosenttia.

Vienti- ja tuontihintojen rajut muutokset tasaantuvat

Viime vuonna sekä vienti- että tuontihinnat laskivat voimakkaasti, ja vaihtosuhde heikkeni noin 0,8 prosenttiyksikköä. Ennusteskenaariossamme ulkomaankaupan hintaindeksien voimakkaat vaihtelut tasaantuvat ja vaihtosuhde säilyy suunnilleen ennallaan. Vaihtotaseen vajeen muutosta ajaa ennusteessamme ensisijaisesti viennin tuontia hivenen positiivisempi kehitys. Ennustamme, että kahtena tulevana vuonna vaihtotaseen vaje supistuu ja on noin 1,4 miljardia vuonna 2026.

-

Mika Maliranta: Tuottavuus alkaa palautua alamaista

TYÖMARKKINAT

Tuottavuus alkaa palautua alamaista

- Tuottavuuskasvu alkaa kiihtyä suhdannetilanteen kohentuessa.

- Työllisyys heikkenee ja työttömyysaste nousee hieman.

- Jännittynyt työmarkkinatilanne ja kiihtyvä tuottavuuskasvu voimistavat nimellisansioiden kasvua.

Talouskasvun vahvistuminen näkyy myös nopeutuvana tuottavuuskasvuna, kun työvoiman käyttöaste yrityksissä kohenee. Työllisyys ja työttömyys säilyvät kohtuullisen hyvällä tasolla. Suhteellisen hyvä työllisyystilanne, kohonneet hinnat, nopeutuva tuottavuuskasvu ja työmarkkinoiden jännitteet voimistavat sopimuspalkkojen ja ansioiden nousua.

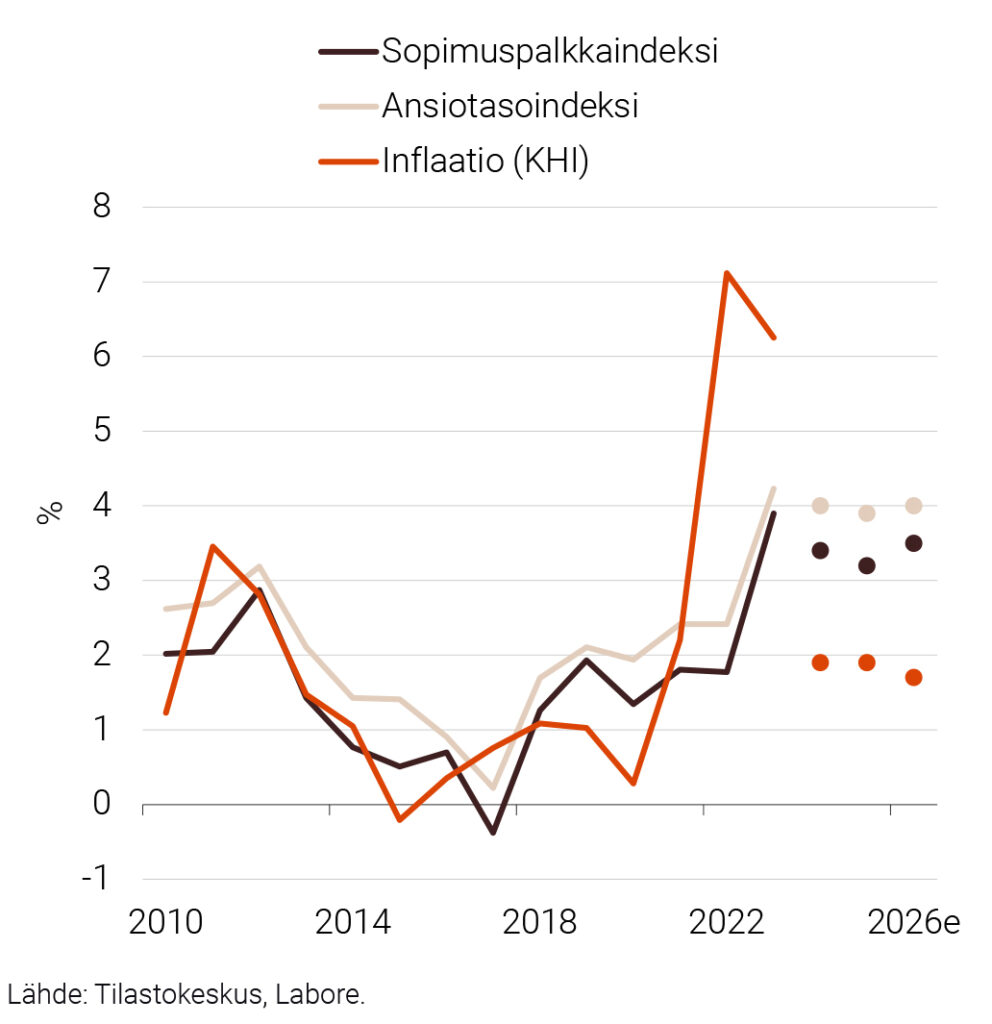

Vuosina 2010–2015 sopimuskorotukset olivat keskimäärin 1,6 prosenttia, mikä oli sama kuin keskimääräinen inflaatio kyseisenä ajanjaksona. Ansiotasoindeksi kuitenkin kohosi samana ajanjaksona 2,2 prosenttia vuotta kohden eli reaaliansiot kohosivat keskimäärin 0,6 prosenttia vuodessa (ks. kuvio 1). Vuosina 2019 ja 2020 reaaliansioiden kasvu voimistui. Inflaation kiihtymisen vuoksi tapahtui kuitenkin käänne niin, että vuonna 2022 reaaliansiot putosivat peräti 4,7 prosenttia.

Ennusteemme mukaan reaaliansiot lähtevät tänä vuonna vahvaan kasvuun (kasvua 2,1 prosenttia). Reaaliansioiden kasvu jatkuu vahvana myös vuonna 2025 (2,0 prosenttia) ja vuonna 2026 (2,3 prosenttia).

Työmarkkinoiden keskeiset luvut

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2026

-

Jani-Petteri Ollikainen: Jäähyväiset inflaatiolle?

INFLAATIO JA KOTITALOUDET

Jäähyväiset inflaatiolle?

- Arvonlisäveron korotus nostaa inflaatiota loppuvuonna.

- Tästä huolimatta inflaatio pysyttelee alle kahden prosentin.

- Yksityisen kulutuksen selkeä piristyminen on edessä vasta ensi vuonna.

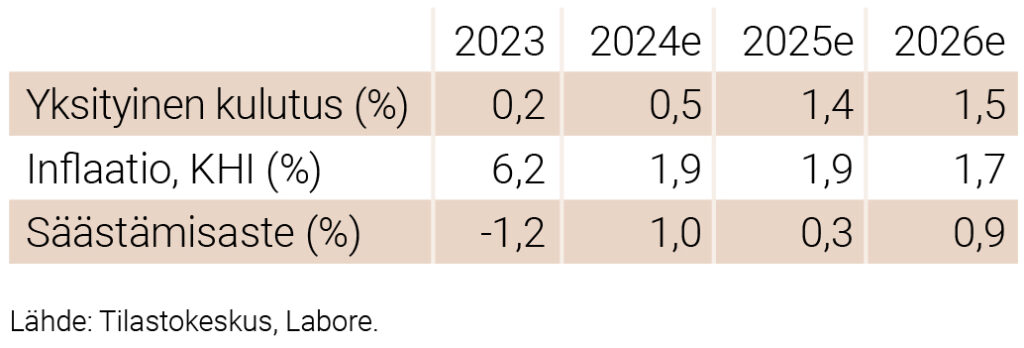

Ennusteemme mukaan kuluttajahintaindeksillä mitattava inflaatio on vuonna 2024 1,9 prosenttia. Vuonna 2025 inflaatio on 1,9 prosenttia ja vuonna 2026 1,7 prosenttia. Yksityisen kulutuksen ennakoimme kasvavan kuluvana vuonna 0,5 prosenttia. Vuonna 2025 yksityinen kulutus kasvaa 1,4 prosenttia ja 1,5 prosenttia vuonna 2026.

Kotitalouksien keskeiset luvut

Korkea inflaatio on jäänyt taakse

Kuluttajahintojen nousu eli inflaatio on hidastunut kuluvan vuoden aikana merkittävästi. Siinä missä viime vuonna keskimääräinen inflaatio oli 6,2 prosenttia, heinäkuussa 2024 inflaatio laski jo yhteen prosenttiin. Kuluttajahintaindeksin suurimmista eristä elintarvikkeiden ja liikenteen hinnat ovat viime kuukausina jopa laskeneet vuoden takaisesta. Tällä hetkellä inflaatio johtuu pitkälti palveluista, joiden hinnat ovat nousseet noin 3 prosentin vauhtia vielä heinäkuussa 2024. Niin ikään omistusasuminen kiihdyttää inflaatiota asuntolainojen korkojen nousun vuoksi. Yhdenmukaistettu kuluttajahintaindeksi, joka ei huomioi omistusasumisen hintaa, kasvoi heinäkuussa 2024 vain 0,5 prosenttia.

Ennustamme vuoden 2024 inflaatioksi 1,9 prosenttia. Loppuvuonna ennustamme inflaation kuitenkin kiihtyvän hieman kahdesta syystä. Sähkön hintaindekseistä poistuu Tilastokeskuksen tekemän laskentavirheen korjauksen vaikutus, joka nostaa sähkön hintaindeksiä elokuusta alkaen. Toinen hintoja merkittävästi nostava tekijä on yleisen arvonlisäveron (alv) korotus 24 prosentista 25,5 prosenttiin syyskuusta alkaen. Ennusteessamme oletamme veronkorotuksen siirtyvän täysimääräisesti kuluttajahintoihin, jolloin hinnat nousevat 1,2 prosenttiyksikköä yleisen alv-kannan hyödykkeissä.

Edellä mainittuja kahta tekijää lukuun ottamatta ennustamme inflaatiopaineen olevan Suomessa vähäistä tulevina vuosina. Esimerkiksi energian hintoihin ei ole ennustettu suuria muutoksia. Oletamme EKP:n jatkavan ohjauskoron laskua tulevien vuosien aikana inflaation ollessa tavoitteessaan, mikä laskee asuntolainojen korkoja vuosina 2025 ja 2026. Vuonna 2025 inflaatio on ennusteemme mukaan 1,9 prosenttia ja 1,7 prosenttia vuonna 2026.

Yksityinen kulutus toipuu hitaasti

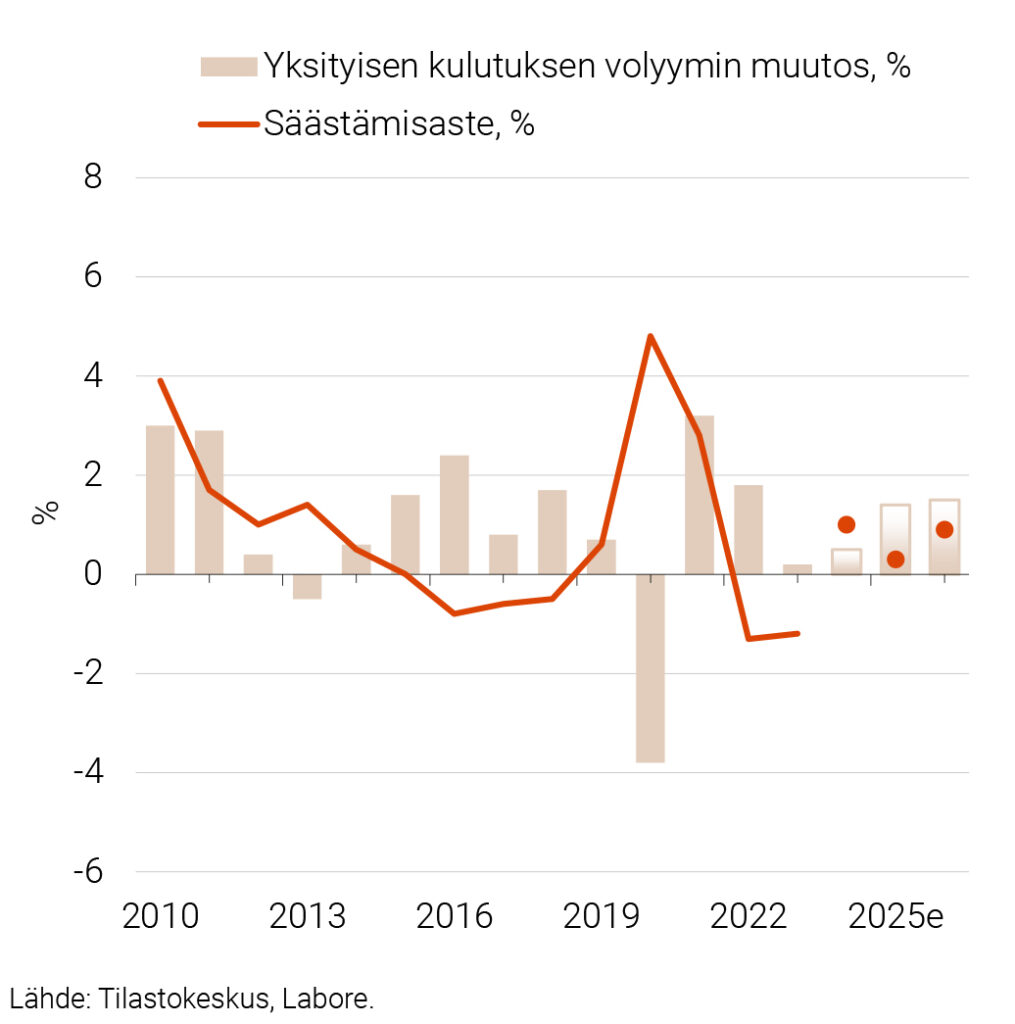

Yksityisen kulutuksen kasvu on ollut viime aikoina hidasta. Vuoden 2024 ensimmäisellä neljänneksellä nähtiin pientä piristymistä, kun kulutus kasvoi 0,6 prosenttia vuoden takaisesta. Toisella neljänneksellä kulutus kuitenkin supistui 1,0 prosenttia. Yksityistä kulutusta on viime aikoina ylläpitänyt palveluiden kysyntä, mutta vuoden 2024 toisella neljänneksellä palveluiden kulutus ei enää kasvanut vuoden takaisesta. Erityisen suurta kulutuksen supistuminen oli kestävien kulutustavaroiden (esim. autojen ja kodinkoneiden) kohdalla. Näiden tavaroiden kulutus supistui jopa 6,3 prosenttia vuoden takaisesta. Kestävien kulutustavaroiden kysyntä on supistunut yhtäjaksoisesti vuoden 2021 jälkipuoliskolta alkaen. Pitkään jatkunut kulutuksen lasku saattaa näkyä tulevaisuudessa patoutuneena kysyntänä, jonka ennustamme purkautuvan tulevina vuosina korkojen laskiessa ja kuluttajien ostovoiman parantuessa.

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2026

Loppuvuodesta 2024 ennustamme yksityisen kulutuksen kasvavan maltillisesti. Näin ollen ennusteemme mukaan yksityinen kulutus kasvaa vuonna 2024 keskimäärin 0,5 prosenttia. Kotitalouksien käytettävissä olevat tulot kasvavat kuluvana vuonna positiivisen palkkakehityksen myötä, mutta myös alempien sosiaalivakuutusmaksujen vuoksi. Yksityisen kulutuksen hinnan kasvu jää tulojen kasvua matalammaksi, ja kuluttajien reaalinen ostovoima paranee vuonna 2024. Kuluttajien luottamus on kuitenkin pysytellyt alhaisella tasolla, mikä viittaa siihen, että kulutuksen selkeämpi piristyminen voi ottaa aikansa.

Ennustamme kotitalouksien säästämisasteen olevan positiivinen vuonna 2024. Epävarmana pysyttelevä taloustilanne näkyy lisääntyneenä varautumissäästämisenä. Säästämisastetta selittää toisaalta se, että esimerkiksi pankkitalletuksille maksetaan viime vuosiin verrattuna korkeampaa korkoa. Arvioimme yksityisen kulutuksen kasvavan voimakkaammin ensi vuodesta alkaen talouden näkymien parantuessa ja korkotason alentuessa. Ennusteemme mukaan yksityinen kulutus kasvaa 1,4 prosenttia vuonna 2025 ja 1,5 prosenttia vuonna 2026 . Kotitalouksien säästämisaste on vuonna 2024 1,0 prosenttia, vuonna 2025 0,3 prosenttia ja vuonna 2026 0,9 prosenttia.

-

Veera Nippala: Rakennusinvestoinneissa hienoisia merkkejä toipumisesta

INVESTOINNIT

Rakennusinvestoinneissa hienoisia merkkejä toipumisesta

- Rakentaminen painaa investointien kasvun negatiiviseksi vielä vuonna 2024.

- Rakentamisessa on havaittavissa merkkejä käänteestä parempaan.

- Suuret puolustushankinnat kasvattavat julkisia investointeja.

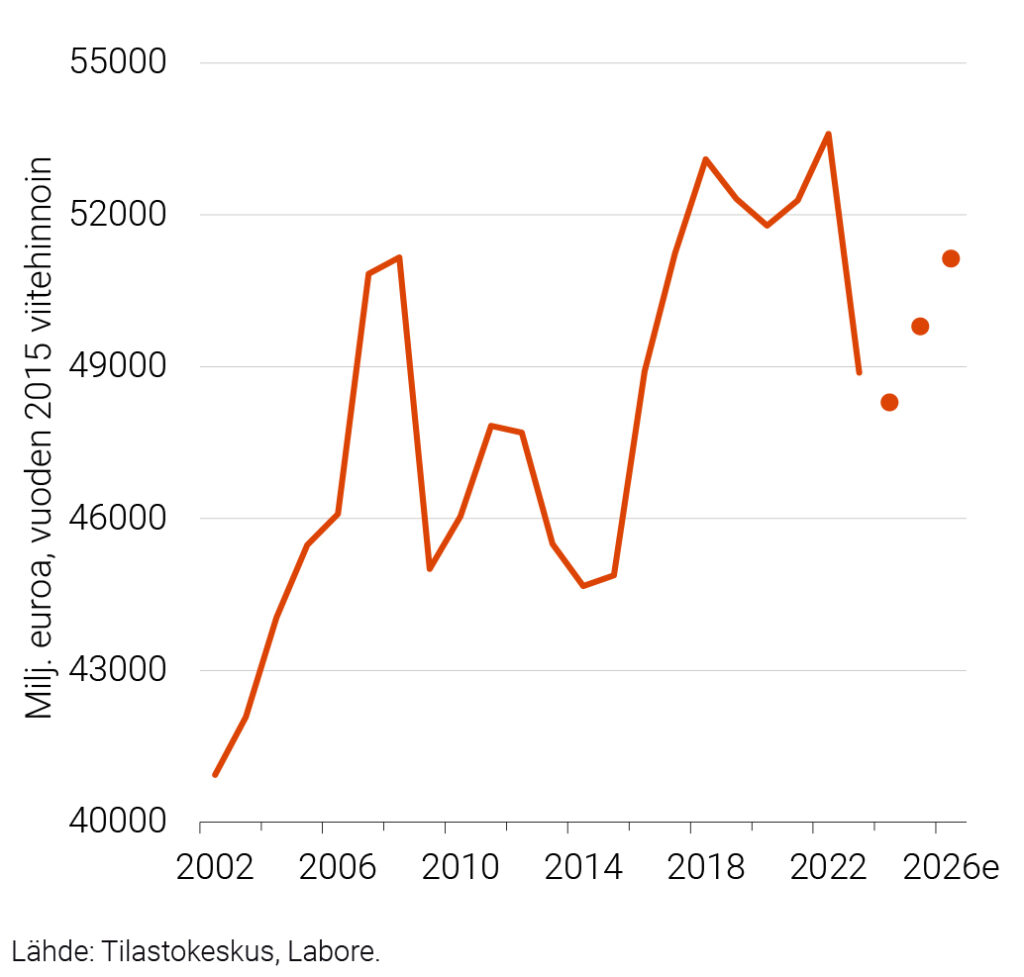

Vuonna 2023 totuttua korkeampi korkotaso ja yleinen vaisu talouden vire heikensivät erityisesti asuinrakentamisen kysyntää. Seurauksena investoinnit supistuivat selvästi, jopa 8,8 prosenttia. Myös alkuvuosi 2024 on kulunut synkeissä merkeissä rakentamisen suhteen ja rakennusinvestoinnit vetävät investoinnit laskuun vielä kuluvana vuonna. Pieniä positiivisia merkkejä paremmasta kehityksestä loppuvuodesta 2024 on toisaalta jo havaittavissa. Muun muassa myönnettyjen rakennuslupien määrät ovat kääntyneet nousuun, ja rakennusalan yritysten luottamus on aiempaa paremmalla tasolla. Toisaalta korkotason lasku ei ole vielä juuri näkynyt asuntolainojen nostohalukkuudessa. Kokonaisinvestoinnit kääntyvät kasvuun vuonna 2025, kun kuluttajien luottamus talouteen vahvistuu ja rakentamisen kysyntä kääntyy kunnolla nousuun. Tämä kehitys jatkuu myös vuonna 2026.

Kuvio 1. Investoinnit 2002–2026

Kone- ja laiteinvestoinnit kasvoivat kohtalaisesti vuosina 2021–2023. Vuonna 2023 erä kasvoi 2,6 prosenttia. Ennustejaksolla kone- ja laiteinvestoinnit jatkavat samankaltaisella kasvu-uralla. Vuonna 2024 kasvu on hieman tulevia vuosia hitaampaa, yleisen taloustilanteen ja teollisuuden vaimean vireen vuoksi. Korkotaso on kääntynyt laskuun ja rahoitusolot ovat entistä ennakoitavammat. Teknologinen kehitys ja vihreän siirtymän investoinnit luovat investointipaineita tulevaisuudessakin.

T&k-investoinnit supistuivat 3,7 prosenttia vuonna 2023. Ennustevuosina 2024–2026 t&k-investoinnit palaavat kuitenkin kasvu-uralle. Jatkuva teknologinen kehitys ja vihreä siirtymä luovat tarvetta myös t&k-investoinneille. Poliittiset toimet t&k-panostusten ja t&k-rahoituksen lisäämiseksi voivat myös onnistuessaan vauhdittaa t&k-investointeja.

Julkiset investoinnit supistuivat 5,7 prosenttia vuonna 2023. Suuret puolustusinvestoinnit, kuten hävittäjähankinnat, rajavartiolaivat ja monitoimikorvetit, kääntävät julkiset investoinnit selvään kasvuun vuosina 2024 ja 2025. Vuonna 2024 julkiset investoinnit kasvavat vajaat 8 prosenttia ja vuonna 2025 noin 12 prosenttia. Vuonna 2026 julkisia investointeja tehdään yhä runsaasti, mutta koska vuosi 2025 on julkisten investointien suhteen poikkeuksellisen vilkas, vuonna 2026 julkiset investoinnit supistuvat siihen verrattuna.

-

Juho Koistinen: Velkalaivaa ohjaavat sote, sopeutus ja suhdanne

JULKINEN TALOUS

Velkalaivaa ohjaavat sote, sopeutus ja suhdanne

- Julkisen talouden velkaantuminen kiihtyy ennustejakson alussa, mutta tilanne paranee vuonna 2026.

- Kehitystä ohjaavat korkeat korot ja hyvinvointialueiden nousseet kustannukset.

- Hallituksen sopeutustoimet alkavat purra vuosien 2025–2026 aikana.

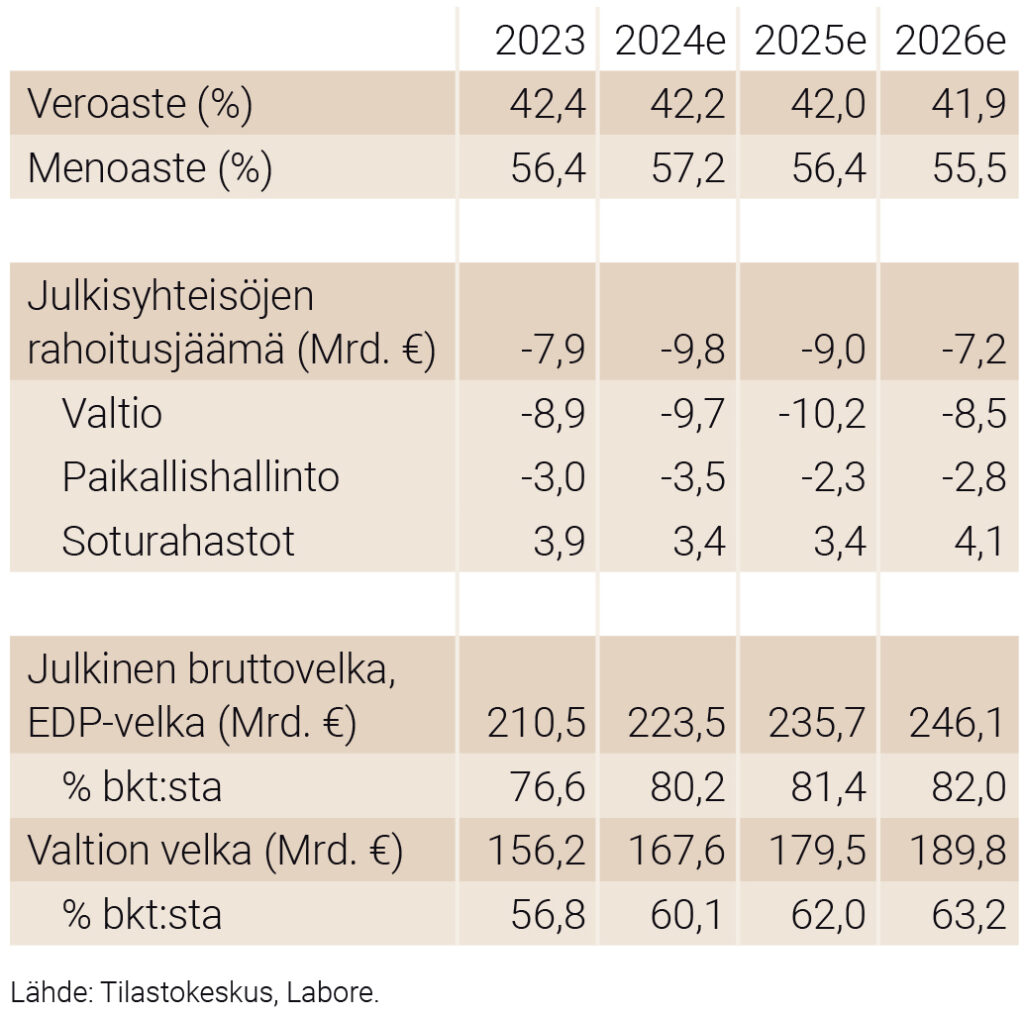

Arvioimme, että julkisen talouden alasektoreista valtionhallinto ja paikallishallinto (eli kunnat ja hyvinvointialueet) ovat koko ennustejakson alijäämäisiä. Sen sijaan sosiaalirahastot (mukaan lukien työeläkerahastot) ovat ennustejaksolla ylijäämäisiä. Valtion budjetti oli noin yhdeksän miljardia euroa alijäämäinen vuonna 2023, mikä vastaa noin kolmea prosenttia bruttokansantuotteesta. Arvioimme, että alijäämä on kuluvana ja tulevana vuonna hieman edellistä suurempi. Vuonna 2026 alijäämä pienenee parantuneen suhdanteen ja sopeutustoimien avulla. Paikallishallinto on alijäämäinen hyvinvointialueiden menojen kasvun vuoksi. Sosiaaliturvarahastot hyötyvät korkeammista korkotuloista, mutta työttömyysvakuutusmaksun alennus kuluvana vuonna pienentää ylijäämää.

Julkisen talouden keskeisiä lukuja

Istuva hallitus on reilun vuoden mittaisen toimintakautensa aika ryhtynyt mittaviin julkista taloutta sopeuttaviin toimiin. Tavoitteena on vakauttaa julkisen velan BKT-suhde vuoteen 2027 mennessä. Toistaiseksi voimaantulleet päätökset ovat koskeneet nopeasti vaikuttavia keinoja, kuten sosiaalietuuksien ja muita valtion maksamien avustusten leikkauksia. Pidemmän aikavälin rakenteellisiin toimiin lukeutuvat useat työmarkkinoihin liittyvät uudistukset ja työn vastaanottamisen kannustimien kohentaminen. Velkaantumisen hillitsemistä määrittävät myös hallituksen päätäntävallan ulottumattomissa olevat tekijät, kuten kansainvälinen suhdannekehitys, joka vaikuttaa keskeisesti työllisyyden ja verotulojen kehitykseen. Arvioimme, että suhdanne kehittyy suotuisasti keskeisissä vientimaissa, mikä kasvattaa verotuloja ja pienentää menosopeutuksen tarvetta.

Valtiontalouden alijäämä kasvaa ennen pienenemistä

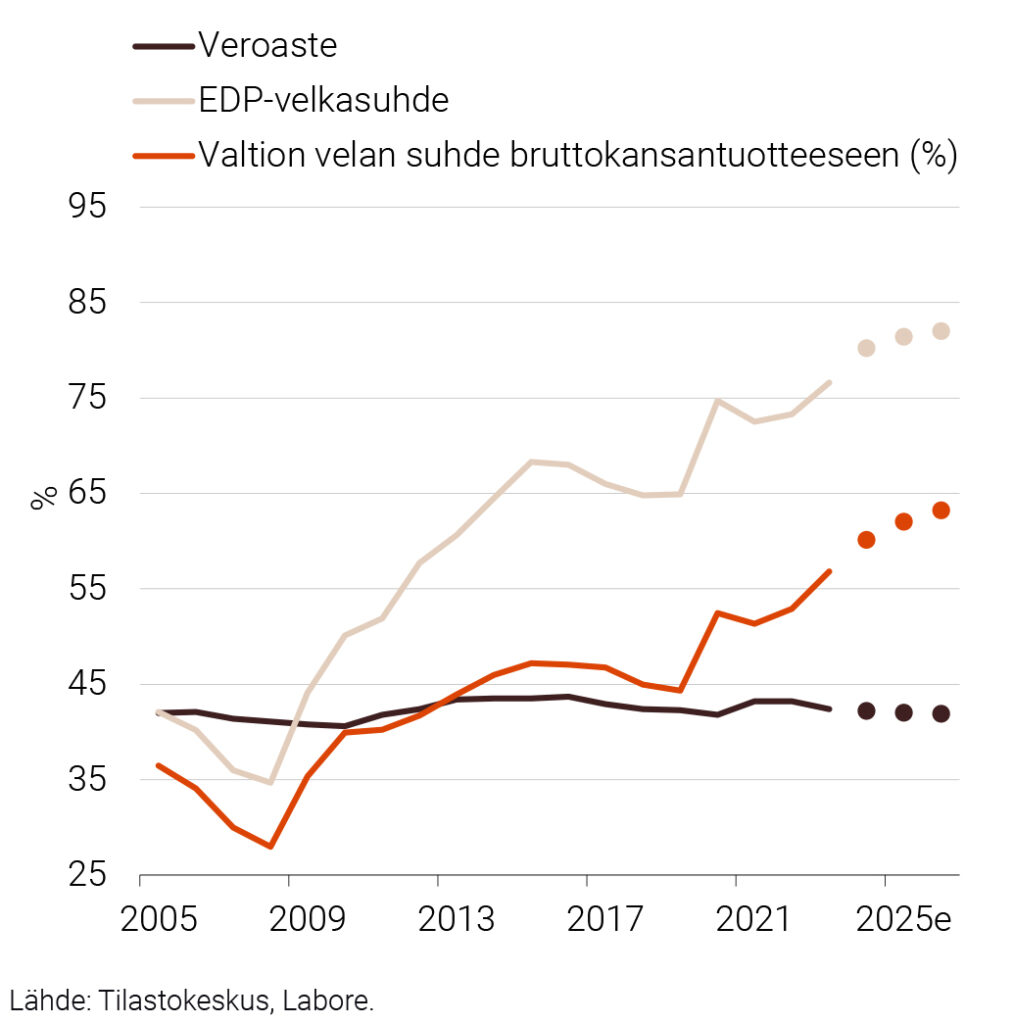

Arvioimme, että valtiontalouden budjettialijäämä kasvaa vuosina 2024–2025 noin kymmeneen miljardiin euroon. Vuonna 2026 budjetin alijäämä on 8,5 miljardia euroa. Valtionvelan BKT-suhde kasvaa ennustejaksolla 60 prosentista 63 prosenttiin. Merkittävimpiä tekijöitä valtionvelan kasvulle ovat hyvinvointialueiden kasvavat kustannukset ja korkomenot. Alijäämää pienentää ennustejakson lopulla sopeutustoimien vaikutukset ja kansainvälisen suhdanteen veto. Huomionarvoista on, että hallituksen yhdeksän miljardin euron sopeutustavoitteesta vain puolet on kirjattu julkisen talouden suunnitelmaan. Toisin sanoen 4,5 miljardia sopeutustavoitteesta on muiden seikkojen varassa. Näitä ovat työllisyysvaikutukset (kaksi miljardia), hyvinvointialueiden toiminnan tehostaminen ja eläkeuudistus (molemmat miljardin).

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2005–2026

Hyvinvointialueet kasvattavat paikallishallinnon alijäämää

Arvioimme, että paikallishallinto jää alijäämäiseksi ennustejaksolla. Hyvinvointialueiden rahoitustarve kasvaa muun muassa palvelun tarpeen kasvun sekä palkka- ja ostopalvelukustannusten nousun vuoksi. Hyvinvointialueiden toiminnan käynnistämiseen liittyy kasvaneita kustannuksia, mutta pidemmällä aikavälillä säästöjä pitäisi syntyä, jotta velkaantumistavoite saavutetaan. Kuntien rahoitusasema on vakiintuneempi vastuiden keventyessä, mutta työ- ja elinkeinopalveluiden siirtäminen kuntien vastuulle kasvattaa kuntien tehtäviä ja menoja. Vuosina 2024–2026 paikallishallinnon alijäämät ovat 3,5, 2,3 ja 2,8 miljardia euroa.

Sosiaaliturvarahastot hyötyvät kasvaneista omaisuustuloista

Sosiaaliturvarahastot ovat ainoa ylijäämäinen julkisen talouden alasektori. Tätä kehitystä helpottavat kasvaneet omaisuustulot, jotka kehittyvät suotuisasti korkotason noustessa. Toisaalta työttömyysvakuutusmaksun alennus vuonna 2024 pienentää ylijäämää. Arvioimme, että sosiaaliturvarahastojen tulojen ja menojen suhde pysyy vakaana ennustejaksolla: vuosina 2024–2026 ylijäämä on 3,4, 3,4 ja 4,1 miljardia euroa.

Erillisartikkelit

PAOLO FORNARO, MIKA MALIRANTA, VEERA NIPPALA

Palkkahajonnan kasvu Suomen yrityssektorilla

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili