Hyvätuloisten ostovoima kasvaa, yksinhuoltajien heikkenee – esimerkkiperheet kuvaavat kotitalouksien kasvavaa eriytymistä

Esimerkkiperheet 2025–2027

-

Johdanto

Hyvätuloisten ostovoima kasvaa, yksinhuoltajien heikkenee – esimerkkiperheet kuvaavat kotitalouksien kasvavaa eriytymistä

Verohuojennukset parantavat hyvin toimeentulevien taloudellista asemaa entisestään – yksinhuoltajia ja työttömiä sosiaaliturvan muutokset kurittavat edelleen.

Syksyn talousennusteeseen liittyvissä esimerkkiperhelaskelmissa Työn ja talouden tutkimus LABORE seuraa kahdeksan kuvitteellisen perheen tulojen, verojen ja veronluonteisten maksujen sekä ostovoiman kehitystä.

Syksyn talousennusteeseen liittyvissä esimerkkiperhelaskelmissa Työn ja talouden tutkimus LABORE seuraa kahdeksan kuvitteellisen perheen tulojen, verojen ja veronluonteisten maksujen sekä ostovoiman kehitystä.Tulokehitys

Labore arvioi, että ansiotulojen kasvu jatkuu, tosin aiempaa ennustetta maltillisemmin. Oletamme, että laskelmien viiden palkansaajakotitalouden palkkatulot kasvavat keskimäärin 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027. Ansiotasoindeksin kasvun oletukset perustuvat Laboren syksyn 2025 talousennusteeseen.

Kansaneläkeindeksiin ja työeläkeindeksiin tehtävät indeksikorotukset jäävät vuonna 2025 selvästi alle ansiotasoindeksin nousun. Syynä tälle on erityisesti hidastuva kuluttajahintaindeksin inflaatio, jonka rooli on merkittävä näiden indeksien arvonmäärittelyn taustalla. Edelleen vuonna 2026 niin työeläkeindeksin kuin kansaneläkeindeksinkin kasvu tulee olemaan vain kaksi kolmasosaa ansiotason ennakoidusta kasvusta. Monet kansaneläkeindeksiin sidotut etuudet on jäädytetty vuoden 2023 tasoon mukaan lukien työmarkkinatuki, peruspäiväraha ja yleinen asumistuki. Lisäksi ansiosidonnaista työttömyysturvaa on leikattu. Muutoksiin lukeutuvat porrastukset 2.9.2024 alkaen, mitä ei ole näissä laskelmissa huomioitu, vaan laskelmat kuvaavat työttömän toimeentuloa täyden ansiopäivärahan aikana (ensimmäiset 40 päivärahapäivää).1

Vuonna 2024 tehdyillä sosiaaliturvaleikkauksilla on ollut lähtökohtaisesti negatiivinen vaikutus tukia saavien kotitalouksien toimeentuloon. Etenkin yksinhuoltajaperheen ja ansiosidonnaista saavan työttömän nimellinen tulotaso heikkeni tuolloin huomattavasti. Yksinhuoltajan osalta käytettävissä olevat nimellistulot laskevat edelleen vuonna 2025, vaikka kaikilla muilla perheillä tulojen kehitys on ollut positiivista.

Vuonna 2026 hyvätuloisen lapsettoman perheen käytettävissä olevat nimellistulot jatkavat vahvaa kohentumistaan lähes viiden prosentin vauhtia veronkevennysten myötä. Vuonna 2026 lapsiperheiden tilanne paranee hieman – myös yksinhuoltajan osalta, sillä työtulovähennykseen tehdään uusi lapsikorotus vuonna 2026. Lapsikorotusta nostetaan 50 eurosta 105 euroon vähennyksen enimmäismäärään jokaista lasta kohden. Korotuksen määrä on kaksinkertainen yksinhuoltajille.

Verotus ja käytettävissä olevat tulot

Verojen osuus bruttotuloista vaihtelee jonkin verran perhetyypeittäin vuonna 2025. Vaihtelua on n. -0,2 prosenttiyksikön kiristyksestä n. +0,3 prosenttiyksikön kevennykseen, lukuun ottamatta kaksilapsista työntekijäperhettä, jonka osalta veroaste on kuluvana vuonna laskenut enemmän kuin muilla eli noin 0,7 prosenttiyksikköä. Taustalla on muun muassa veroluonteisten maksujen maksuprosenttien madaltuminen2 vuodesta 2024 vuoteen 2025 sekä työtulovähennykseen jo tehdyt muutokset lapsikorotuksineen. Nämä tulevat tosin jälleen nousemaan ennustejaksolla.

Verojen ja veronluonteisten maksujen osuus bruttotuloista 2015–2027

Tulevana vuonna 2026 uudet veroreformit vaikuttavat esimerkkiperheisiin lähes kaikkien verotusta keventäen. Kevennysten suuruuden osalta on nähtävissä kuitenkin huomattavan paljon vaihtelua. Yksinasuva lapseton korkeakoulutettu ei käytännössä hyödy vuoden 2026 veronkevennyksistä, kun tarkastellaan hänen veroasteensa kehitystä, sillä yksinasuva korkeakoulutettu ei saa lapsikorotuksia tai muita mainittavia verohelpotuksia. Yhtä aikaa veroluonteisten maksujen osuus hänen tuloistaan kasvaa ja verotus kiristyy edelleen vuonna 2027.

Sen sijaan hyvätuloinen vakavarainen lapseton kahden tulonsaajan perhe kokee ensi vuonna ennätyksellisen yli 1,4 prosenttiyksikön kevennyksen kokonaisveroasteessaan. Tämän mittaluokan kevennystä ei ole nähty missään esimerkkiperheessä, jos tarkastellaan veroasteen muutoksia vuodesta 2014 vuoteen 2027. Valtion tuloveroasteikon yläpään kevennys sekä työtulovähennyksen ylimmän poistuman poisto vaikuttavat positiivisesti siis pääosin vain vakavaraiseen perheeseen.

Muiden osalta varsinkaan valtion tuloveroasteikon muutokset eivät mainittavasti kevennä verotusta, osalla tapahtuu jopa sen osalta kiristymistä. Työtulovähennykseen tehtävistä muutoksista3, jotka käytännössä keventävät suhteellisesti eniten hyvätuloisten verotusta, ei myöskään tule matalatuloisemmille (varsinkaan lapsettomille) perheille samassa suhteessa lisää ostovoimaa inflaatiokorjauksen jälkeen. Niinpä on nähtävissä, että kokonaisveroasteen muutokset ovat hyvin maltillisella tasolla, noin 0,3–0,7 prosenttiyksikköä. Lapsiperheiden osalta verotuksessa näkyy työtulovähennyksen lapsikorotuksen verotusta keventävä vaikutus vuonna 2026. Näin on eritoten työssäkäyvillä yksihuoltajilla, joilla korotus tuntuu kaksinkertaisena. Vuoteen 2027 tultaessa veroasteet vaihtelevat perheestä riippuen puoli prosenttiyksikköä nollan molemmin puolin.

Eläkeläisperheen osalta hallituksen ehdottama eläketulon lisäveron tulorajan nosto ei vaikuta ostovoimaan, sillä kummankin eläkeläisen tulot jäävät alle sen rajan, joilla vaikutuksia voi syntyä. Eläkeläisten kohdalla veroprosentin hienoinen lasku vuosina 2026–2027 perustuu eläkeläisille suotavien verovähennysten osalta tehtäviin indeksikorotuksiin. Ne ovat kullekin eläkeläiselle erikseen kuitenkin vain noin kympin luokkaa kuussa.

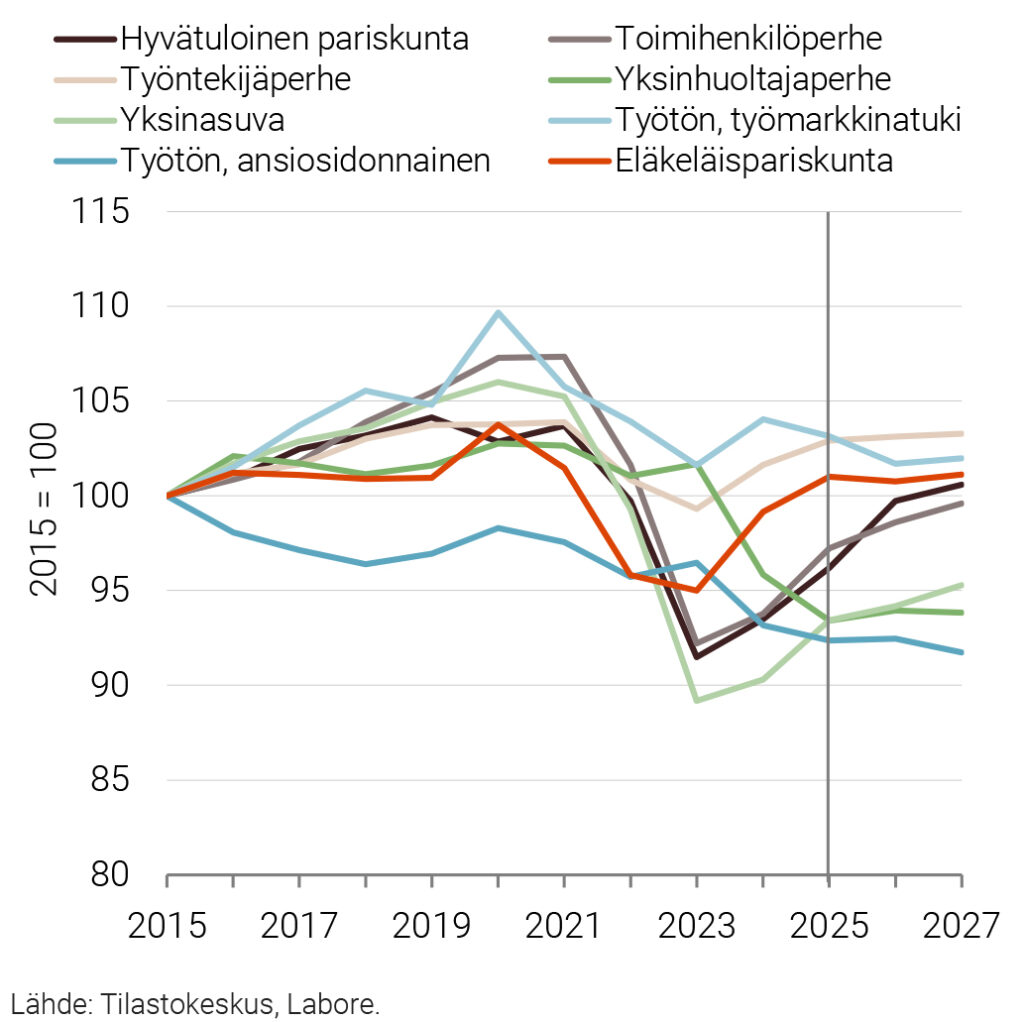

Vuosina 2025–2027 käytettävissä olevat nimellistulot kasvavat prosentuaalisesti eniten (absoluuttisesti ja suhteellisesti) hyvätuloisilla. Kasvua tulee 7,3 prosenttia vuodesta 2025 vuoteen 2027. Merkittävimmät muutokset vuodesta 2025 vuoteen 2027 liittyvät veroreformeihin. Muilla palkansaajaperheillä käytettävissä olevat tulot kehittyvät selvästi maltillisemmin kuin hyvätuloisilla vuodesta 2025 vuoteen 2027. Matalinta kasvu on työmarkkinatuella olevalla työttömällä ja eläkeläispariskunnalla.

Pidemmän aikavälin, 2015–2027, tarkastelussa toimihenkilöperheen käytettävissä olevat tulot ovat kasvaneet prosentuaalisesti eniten (32 %). Heikointa kehitys on ollut yksinhuoltajalla ja ansiosidonnaista saavalla työttömällä; muun muassa ansiopäivärahan porrastus on pudottanut hänet muiden esimerkkiperheiden kehityksestä (18 %).

Perhekohtaiset kulutuskorit ja inflaatio

Perheille on laskettu kulutustutkimuksen perusteella niille ominaiset kulutuskorit, joiden hintakehitys kuvaa perheiden kohtaamaa inflaatiovauhtia. Perhekohtaiset inflaatiot kuvaavat siis eri perhetyyppien kokonaishintojen muutosta heidän omien kulutusrakenteidensa perusteella, ja niitä käytetään muuntamaan estimoidut nimelliset käytettävissä olevat tulot reaalisiksi, eli perheinflaatiolla korjatuiksi tuloiksi, jotka heijastavat paremmin perheiden todellista ostovoiman kehitystä.

Käytettävissä olevien tulojen prosentuaalinen muutos perheittäin 2025–2027

Käytettävissä olevien tulojen nimellinen kehitys yli ajan 2015–2027

Vielä viime vuonna perheet voitiin jakaa käytännössä kahteen eri ryhmään niiden kokeman inflaation perusteella: asunnon omistajiin ja asunnon vuokraajiin. Tällöin omistusasumisen kustannusten ja korkojen nousu oli merkittävästi vuokrien nousua nopeampaa. Ennustejaksolla näiden perheiden välinen ero tasaantuu. Omistusasujien kokema inflaatio alittaa vuokralla asuvien inflaation merkittävästi ennustejaksolla. Vuosina 2026–2027 omistusasujien inflaatioprosentit ovat noin puolen prosentin tuntumassa, kun taas asunnon vuokraajien kokemat inflaatiot ovat yli kolme prosenttia4.

Kun tarkastellaan inflaation kehitystä pidemmällä aikavälillä (2015–2027), hintojen nousu on kovinta yksinasuvalle korkeakoulutetulle. Inflaatio tämän esimerkin kulutuskorille tuona ajanjaksona on yli 31,3 prosenttia. Toisena on toimihenkilöperhe, jonka kulutuskorin hinnat ovat nousseet 30,3 prosenttia. Molempia perheitä yhdistää omistusasuminen ja asuntovelka. Vuonna 2023 nopeasti nousseilla koroilla onkin merkittävä vaikutus näiden perheiden pitkän aikavälin inflaatioon.

Hitain pitkän aikavälin inflaatiovauhti on yksinhuoltajaperheellä. Vuokra-asumisen maltillinen kallistuminen viime vuosien aikana on säästänyt vuokralla asuvat suuremmalta asumiskustannusten nousulta. Ensi vuonna vuokrien nousun pitäisi olla omistusasumisen kustannusten kehitystä nopeampaa, joten erot muihin perheisiin nähden tulevat kaventumaan.

Ostovoima (käytettävissä olevien reaalitulojen muutos)

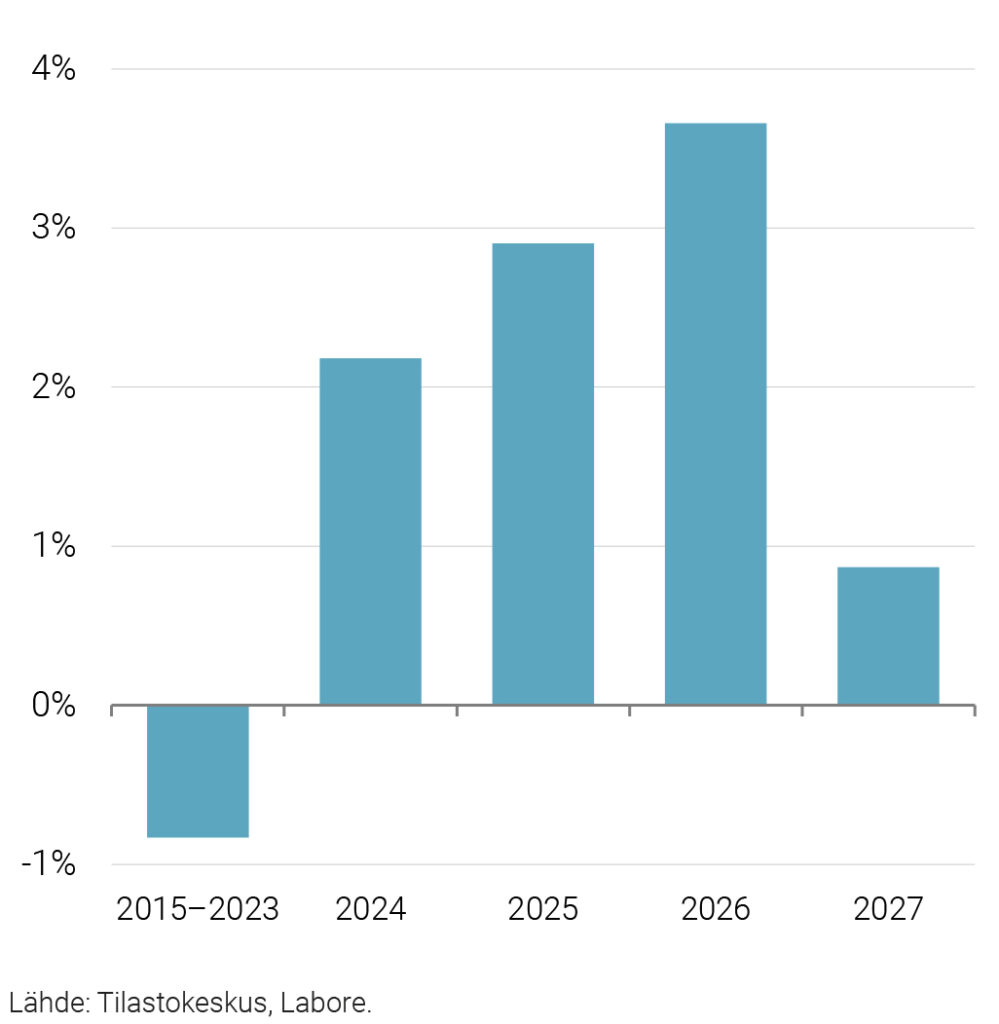

Käytettävissä olevat tulot ja perhekohtaisten kulutuskorien hintakehitykset määräävät yhdessä perheiden ostovoiman eli reaaliset käytettävissä olevat tulot. Vuosien 2022–2023 heikon kehityksen jälkeen ostovoima kasvaa reippaasti vakavaraisempien palkansaajien perheissä. Kaikilla ei kuitenkaan mene yhtä suotuisasti; erityisesti työttömien sekä yksinhuoltajaperheen osalta ostovoima vaihtelee, eikä keskimäärin juurikaan kohene vuosina 2025–2027. Sosiaaliturvaleikkaukset kurittivat erityisesti näitä ryhmiä, eivätkä mittavat veronkevennykset kohdistu näihin ryhmiin vuodesta 2026 alkaen. Kyseisillä perheillä ostovoiman kehityksien kolmen vuoden keskiarvo on negatiivinen (-0,5 – -0,7 %).

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Käytettävissä olevien tulojen nimellinen kehitys 2015–2027

Ostovoiman kehitys 2015–2027

Pidemmällä aikavälillä, vuodesta 2015 katsottuna työntekijäperheen ostovoiman kehitys on ollut esimerkkiperheistämme paras. Seuraavaksi eniten ostovoiman suotuisasta kehityksestä ovat hyötyneet työmarkkinatukea saava työtön ja eläkeläispariskunta. Näillä kaikilla kolmella perheellä ostovoima on vuonna 2027 vuoden 2015 tasoa korkeammalla. Vuonna 2027 tähän ryhmään liittyy myös hyvätuloinen pariskunta. Lopuilla neljällä perheellä ostovoima on heikentynyt suhteessa vuoteen 2015. Tämä kertoo varsin karua kieltä suomalaisten ostovoiman kehityksestä viimeisen reilun kymmenen vuoden osalta. Negatiivinen ostovoiman kehitys koskettaakin varsin laajaa ja kirjavaa joukkoa kotitalouksia/perheitä: mukana on sekä omistusasujia että etuuden saajia, kuten ansiosidonnaista saava työtön ja yleistä asumistukea saava yksinhuoltaja. Heikko ostovoiman kehitys on näillä ääripäillä kuitenkin seurausta eri asioista: kun palkansaajilla ostovoimaa on heikentänyt etenkin nopea inflaatio ja korkojen nousu, on etuuden saajilla pääsyy heikentyneeseen tilanteeseen ollut etuuksiin tehdyt leikkaukset ja jäädytykset.

Oletukset talouspolitiikasta

- Valtion tuloveroasteikon muutokset huomioidaan vuosille 2026–2027 hallituksen esityksen HE 98/2025 mukaisesti. Tuloveroasteikkoon vuodelle 2027 tehdään oletettua palkkakehitystä vastaavat indeksitarkastukset.

- Työtulovähennyksen osalta huomioidaan kaikki esitetyt muutokset (HE 98/2025): muun muassa työtulovähennyksen lapsikorotus kasvaa 50 eurosta 105 euroon lasta kohden. Yksinhuoltajalle korotus toteutetaan kaksinkertaisena. Ansiotulovähennys poistui vuonna 2024, eikä sitä enää sovelleta. Työtulovähennyksen enimmäismäärä ja tulorajat tarkistetaan indeksillä: alin tuloraja 35 000 €, ylin tuloraja 50 550 €. Työtulovähennyksen toinen prosentti laskee 2,2 % → 2 %, ja kolmas prosentti poistetaan.

- 1.1.2026 alkaen eläketulon lisäveron tuloraja nousee 47 000 eurosta 60 000 euroon.

- Perusvähennys sekä sen tasoon tehtävä indeksikorotus vuodelle 2026 huomioidaan hallituksen esityksen mukaisesti. Vuoden 2027 korotus seuraa Laboren ansiotasonindeksiennustetta.

Toimeentulotuen perusosan tason lasku huomioidaan hallituksen esityksen HE 116/2025 mukaisesti 1.2.2026 alkaen5. Vuodelle 2027 perusosaa on korotettu Laboren ennustaman kansaneläkeindeksin kehityksen mukaisesti. - Palkkakehitys noudattaa ansiotuloverotuksen indeksitarkistuksen ennustetta vuosille 2025–2027. Vuoden 2024 palkkarakennetilasto ei ole vielä käytettävissä, joten laskelmat perustuvat vuoden 2023 indeksikorotettuihin arvoihin, jotka on poimittu tilastoista sukupuolen ja tarkan ammattikoodin mediaanipalkan vuosikeskiarvon mukaan. Vuositulo määritellään 12,5 × kuukausipalkka.

- Keskimääräinen kunnallisveroprosentti pysyy 7,54 prosentissa vuosina 2026 ja 2027.

- Liikenteen kuluttajahintaindekseihin ei sisälly polttoaineveron alentamisen vaikutuksia, eikä myöskään 14 prosentin arvonlisäverokannan laskua 13,5 prosenttiin ole sisällytetty laskelmiin. Oletamme, että muutos ei suoraan näy hintojen laskuna. SISU-mallin esimerkkiperhekoodi ei huomioi epäsuoraa verotusta.

- Työmarkkinajärjestöjen jäsenmaksujen määrä on huomioitu vähennyksenä käytettävissä olevissa tuloissa. Kassamaksun verovähennyskelpoisuuden jatkuminen on huomioitu laskelmissa normaalisti.

- Koska esimerkkiperheiden ei oleteta työsuhdepyöräilevän, käyttävän erillistä työhuonetta, saavan perintöjä tai lahjoituksia tai tekevän kotitalousvähennyksiä tai saaneen työttömän liikkuvuusavustusta, laskelmissa ei huomioida näihin avustuksiin, veroihin tai vähennyksiin tehtyjä muutoksia. Myöskään avainhenkilö-, luovutusvoitto- ja varainsiirtoverotukseen liittyviä muutoksia ei ole otettu huomioon, sillä ne eivät koske laskelmien perheitä. Tulonmuodostuksessa ei samasta syystä huomioida luontoisetuja, optioita eikä pääomatuloja.

- Ansiotuloverotuksen ja sosiaalivakuutusmaksujen yhteisvaikutus esitetään veroasteena, joka sisältää työntekijän maksamat sosiaalivakuutusmaksut ym.

- Palkansaajan työttömyysvakuutusmaksu nousee 0,3 prosenttiyksikköä vuonna 2026 Työllisyysrahaston hallituksen 26.8.2025 esityksen mukaisesti (0,59 % → 0,89 %).

- Palkansaajan eläkevakuutusmaksu (TyEL) alle 53- ja yli 62-vuotiailla nousee 7,15 %:sta 7,30 %:iin vuonna 2026.

- Muutokset työnantajan maksamissa veroluonteisissa maksuissa eivät koske näiden perheiden tässä raportissa esitettyjä tulossuureita.

- Työeläkeindeksi nousee 1,1 % vuonna 2026 ja 2,0 % vuonna 2027, työeläkeindeksin määräytyessä 80 %:sti kuluttajahintojen ja 20 %:sti ansiotason muutoksesta.

- Kansaneläkeindeksi nousee 0,7 % vuonna 2026 ja 1,7 % vuonna 2027. Kansaneläkeindeksiin sidotut etuudet (kuten kansaneläke, takuueläke ja toimeentulotuki) tarkistetaan indeksin mukaisesti molempina vuosina.

- Ansiotasoindeksin ennakoidaan kasvavan 3,0 % vuonna 2026 ja 2,7 % vuonna 2027, ja nämä muutokset ohjaavat palkkakerrointa ansiotuloverotuksen ja eläkejärjestelmän laskelmissa.

- Yleisen asumistuen, työmarkkinatuen ja peruspäivärahan indeksijäädytykset jatkuvat myös vuosina 2026–2027, joten niiden reaalinen arvo riippuu kuluttajahintojen kehityksestä.

- Kuluttajahintaindeksin (KHI) oletetaan nousevan 1,7 % vuonna 2026 ja 2,0 % vuonna 2027, mikä on selvästi maltillisempaa kuin aiempien vuosien inflaatiovauhti.

- Työeläkeindeksin tason arvioidaan nousevan arvoon 3110 vuonna 2026 ja 3171 vuonna 2027, kun taas kansaneläkeindeksin (Kela) arvo nousee 1944 → 1977 vastaavana aikana.

Viitteet

1 Laskelmat pitkittyneellä ansiosidonnaisella päivärahalla olevan tapauksessa osalta julkaistaan erikseen.

2 Työttömyysvakuutus- ja sairausvakuutuksen päivärahamaksujen madaltuminen (0,2 %-yksikköä; 0,17 %-yksikköä).

3 Työtulovähennyksen enimmäismäärää korotetaan 3225 eurosta 3430 euroon, ja sen saannin tulorajoja nostetaan (alaraja 24 250 € → 35 000 €, yläraja 42 550 € → 50 550 €). Samalla poistumaprosentteja pienennetään: ylempi poistuma (3,44 %) poistuu kokonaan ja alempi laskee 2,22 → 2,0 prosenttiin. Käytännössä tämä tarkoittaa, että verovähennystä saadaan enemmän hieman suuremmilla tuloilla ja sen määrä pienenee aiempaa loivemmin, jolloin erityisesti keski- ja hyvätuloisille jää enemmän tuloja käteen eli verotus kevenee.

4 Vuokrien ennuste perustuu talousennusteeseen 22.9.2025. Kuluvan vuoden kolmannella vuosineljänneksellä nähty paikoittain vuokrien kasvupaineiden rauhoittumista.

5 Vuodelle 2026 yksinasuvan perusmääräksi on asetettu 578 €/kk.

-

Hyvätuloinen pariskunta

Hyvätuloisen perheen ostovoima vahvassa nousussa historiallisten verohelpotusten myötä

Kuva: Nico Franz, Pixabay.EETU EKONOMI JA OUTI OIKEUSTIETEILIJÄ

Eetu Ekonomi ja Outi Oikeustieteilijä työskentelevät molemmat yksityisellä sektorilla: Eetu analyytikkona vakuutusalan yrityksessä ja Outi lakimiehenä suomalaisessa teollisuusyrityksessä. Vuonna 2025 Eetu Ekonomin kuukausitulot, huomioiden tulospalkkiot ja lomarahat, ovat 8 056 euroa ja Outi Oikeustieteilijän vastaavat tulot ovat 6 854 euroa. Pariskunnalla ei ole lapsia ja he asuvat velattomassa 80 m2 omistusasunnossa.

Hyvätuloisen perheen nimellisten käytettävissä olevien tulojen ennustetaan kasvavan 2,3 prosenttia vuonna 2025, 4,9 prosenttia vuonna 2026 ja 2,3 prosenttia vuonna 2027. Verojen osuus bruttotuloista kevenee hyvätuloisella perheellä yli 1,4 prosenttiyksikköä vuonna 2026. Tähän vaikuttaa voimaan tulevat verotuksen muutokset, jotka suosivat etenkin hyvätuloisia.

Hyvätuloisen perheen ostovoiman kasvu jatkuu positiivisena. Ostovoiman kasvu on 2,9 prosenttia vuonna 2025 ja se kiihtyy 3,7 prosenttiin vuonna 2026. Ostovoima kasvaa edelleen vielä lähes prosentin verran vuonna 2027. Hyvätuloisten tilannetta helpottaa verohuojennusten lisäksi etenkin omistusasumisen, elintarvikkeiden ja palveluiden inflaation tuntuva hidastuminen. Perheen kokema inflaatio on -0,6 prosenttia vuonna 2025 ja pysyttelee 1,2–1,5 prosentissa vuosina 2026–2027.

Hyvätuloisen perheen tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Perheen palkkatulot kasvavat 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027, mikä vahvistaa hyvätuloisten perheiden ostovoimaa erityisesti, kun inflaatio pysyy maltillisena.

- Inflaatio hidastuu tuntuvasti vuosien 2022–2023 luvuista. Tämä on seurausta muun muassa omistusasumisen, elintarvikkeiden ja palveluiden inflaation hidastumisesta. Niinpä nimellispalkkojen nousu tukee ostovoimaa.

Politiikkatoimenpiteet

- Valtion tuloveroasteikkoa muutetaan vuodesta 2026 lähtien.

- Solidaarisuusvero poistuu.

- Hyvätuloisten perhe hyötyy veroluokkien muutoksista, joihin sisältyy heitä koskevan veroprosentin madallus ja veroluokan rajoja koskevat muutokset.

- Vuoden 2027 osalta tehdään oletettua palkkakehitystä vastaavat inflaatiotarkistukset.

- Työtulovähennyksen osalta on tehty useita muutoksia, jotka hyödyttävät hyvätuloisia. Yhä useampi hyvätuloinen on nyt työtulovähennyksen piirissä, kun vähennykseen oikeuttavia tulorajoja korotetaan, vähennyksen toinen poistumaprosentti kevenee ja kolmas poistumaprosentti poistetaan kokonaan.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Sosiaalivakuutusmaksut nousevat. Palkansaajan työttömyysvakuutusmaksu nousee 0,3 %, ja TyEL-maksu 0,15 %.

-

Toimihenkilöperhe (2 lasta)

Korkojen lasku toimihenkilöperheen ostovoiman taustalla

Kuva: AscentXmedia, iStock.IIRO INSINÖÖRI JA SALLA SAIRAANHOITAJA

Iiro Insinöörin ja Salla Sairaanhoitajan perheeseen kuuluu pariskunnan lisäksi kaksi kouluikäistä lasta. Iiro työskentelee yksityisellä sektorilla teknologia-alan yrityksessä. Salla työskentelee sairaanhoitajana kuntasektorilla. Vuonna 2025 Iiron kuukausitulot ovat 5 068 euroa ja Sallan kuukausitulot ovat 3 778 euroa kuukaudessa. Perhe asuu 80 m2 omistusasunnossa, josta heillä on 150 000 euroa asuntovelkaa.

Ansiotulojen positiivinen kehitys kasvattaa toimihenkilöperheen käytettävissä olevia tuloja. Toimihenkilöperheen veroaste ei kuitenkaan juurikaan kevene vuosien 2026 ja 2027 aikana. Toisin kuin hyvätuloisilla, toimihenkilöt siirtyvät korkeammin verotettavaan veroluokkaan ja verotus valtionveron osalta kiristyy. Helpotusta toimihenkilöperheelle tulee työtulovähennyksen indeksikorotuksesta ja sen lapsikorotuksen nostosta; vähennyksen enimmäismäärä kasvaa 105 euroon kuukaudessa lasta kohden. Muutoin perheen ainoat saatavat tulonsiirrot ovat kahden lapsen lapsilisät.

Edellisvuosien inflaatiojakson jälkeen toimihenkilöperheen kokema inflaatio painuu alle nollan kuluvana vuonna. Syynä tähän on etenkin asuntolainan korkojen lasku, mikä vähentää perheen korkomenoja. Vuonna 2026 toimihenkilöperheen inflaatio jatkuu hitaana. Inflaation kiihtyessä vuosina 2026–2027, ostovoiman kehitys on laskusuuntaista, mutta pysyy positiivisena vuosina 2025–2027. Tämä on toki hieman laiha lohtu, sillä ostovoima toimihenkilöillä ei kuitenkaan palaa vuoden 2021 tasolle ennustejaksolla. Se tosin lähenee vuoden 2015 tasoa vuonna 2027. Vuonna 2023 romahtanut ostovoima jätti näin ollen pysyvän loven toimihenkilöperheen ostovoiman kehitykseen.

Toimihenkilöperheen tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Perheen bruttopalkkatulot kasvavat 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027, mikä on pitkän aikavälin (2,2 %) kasvua vahvempaa.

- Perheen inflaatio on hidastunut kuluvana vuonna miinus yhteen prosenttiin. Tämä on seurausta muun muassa omistusasumisen, elintarvikkeiden ja palveluiden inflaation hidastumisesta.

- Inflaatio palautuu 2026–2027 maltilliselle tasolle.

- Asuntolainojen keskikorko jatkaa laskuaan vuonna 2025–2027.

Politiikkatoimenpiteet

- Toisin kuin muilla perheillä, toimihenkilöperheen ja yksinasuvan kohdalla valtion tuloveroasteikon muutokset kiristävät verotusta. Veroluokkien muutosten takia, molemmat palkansaajat siirtyvät korkeampaan veroluokkaan ja kohtaavat aiempaa kireämmän veroprosentin.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Työtulovähennyksen osalta on tehty useita muutoksia. Työtulovähennyksen lapsikorotuksen korkeampi taso, 105 euroa kuukaudessa jokaista lasta kohden vuonna 2026, keventää toimihenkilöperheen verotusta.

- Sosiaalivakuutusmaksut nousevat. Palkansaajan työttömyysvakuutusmaksu nousee 0,3 %, ja TyELmaksu 0,15 %.

-

Työntekijäperhe (2 lasta)

Työntekijäperheen ostovoima ei juuri parane eikä veroaste laske

Kuva: SolStock, iStock.VILLE VARASTOTYÖNTEKIJÄ JA MAIJA MYYJÄ

Ville Varastotyöntekijän ja Maija Myyjän perheeseen kuuluu kaksi alle kouluikäistä lasta. Perheen molemmat vanhemmat työskentelevät yksityisellä sektorilla: Ville maahantuontiyrityksen varastossa ja Maija eläinkaupan myyjänä. Vuonna 2025 Villen kuukausitulot ovat 3 054 euroa ja Maijan kuukausitulot ovat 2 829 euroa. Perhe asuu 80 m2 vuokra-asunnossa.

Nimellisesti työntekijäperhe hyötyy ansiotulojen kasvusta vuosina 2025–2027. Kuitenkin työtekijäperhettä kohtaa inflaatio, joka syö palkkojen ostovoimaa. Tämän lisäksi verohuojennukset eivät merkittävästi helpota työntekijäperheen tilannetta. Perheen veroaste ei kevene vuodesta 2025 vuoteen 2027 eikä ostovoima parane vuosina 2026–2027. Perhe saa kuitenkin työtulovähennystä kahdesta lapsestaan aiempaa enemmän. Muutoin perheen ainoat saamat tulonsiirrot ovat kahden lapsen lapsilisät.

Työntekijäperheen ostovoima kasvaa vielä vuoden 2025 ajan. Tulevina vuosina ostovoiman positiivinen kehitys kuitenkin pysähtyy, ellei vuokrien nousu hidastu merkittävästi. Perhekohtainen inflaatiovauhti on keskiluokkaa ennustejaksolla muiden perheiden joukossa. Vuokrien hintataso saavuttaa omistusasumisen hintatason vuonna 2027, jos vuokrat nousevat ennustetusti.

Työntekijäperheen tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Perheen palkkatulot kasvavat 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027, mikä on pitkän aikavälin (1,7 %) kasvua vahvempaa.

- Perheen inflaatio pysyy 1,5–2,0 prosentin välillä riippuen vuokrien kehityksestä.

- Vuokrat nousevat 1,8 prosenttia vuonna 2025, 3,1 prosenttia vuonna 2026 ja 3,6 prosenttia vuonna 2027.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset vuosille 2026–2027. Valtio tuloveroasteikon muut tarkastukset eivät kosketa työntekijäperhettä.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Työtulovähennyksen lapsikorotusta nostetaan 105 euroon jokaista lasta kohden vuonna 2026.

- Sosiaalivakuutusmaksut nousevat. Palkansaajan työttömyysvakuutusmaksu nousee 0,3 %, ja TyEL-maksu 0,15 %.

-

Yksinhuoltajaperhe (1 lapsi)

Yleisen asumistuen leikkaus kurjistaa yksinhuoltajaperheen tilannetta edelleen

Kuva: Pexels, Pixabay.SARI SIIVOOJA

Sari Siivooja on yhden lapsen yksinhuoltaja. Sari työskentelee siivousalan yrityksessä yksityisellä sektorilla. Vuonna 2025 Sarin kuukausitulot ovat 2 540 euroa. Ansiotulojen lisäksi Sarille maksetaan lapsilisää, asumistukea ja elatustukea. Sari ja hänen kouluikäinen lapsensa asuvat 60 m2 vuokra-asunnossa.

Muiden työssäkäyvien perheiden tapaan myös yksinhuoltajaperheen ansiotulojen oletetaan kasvavan ansiotasoennusteiden mukaisesti. Myös perheen verotus kevenee vuosittain verovähennysten ansiosta. Työtulojensa lisäksi yksinhuoltajaperhe saa kolmea eri etuutta: lapsilisää, elatustukea ja yleistä asumistukea. Yksinhuoltajan toimeentuloa pyritään lisäämään ensi vuonna muun muassa elatustukeen tehtävillä indeksikorotuksilla sekä työtulovähennyksen lapsikorotuksen nostolla. Lapsikorotus maksetaan yksihuoltajalle kaksinkertaisena. Nämä tulonlisäykset ovat pieniä verrattuna aiempiin yksihuoltajaa koskeneisiin leikkauksiin, jotka näkyivät vuosina 2024–2025.

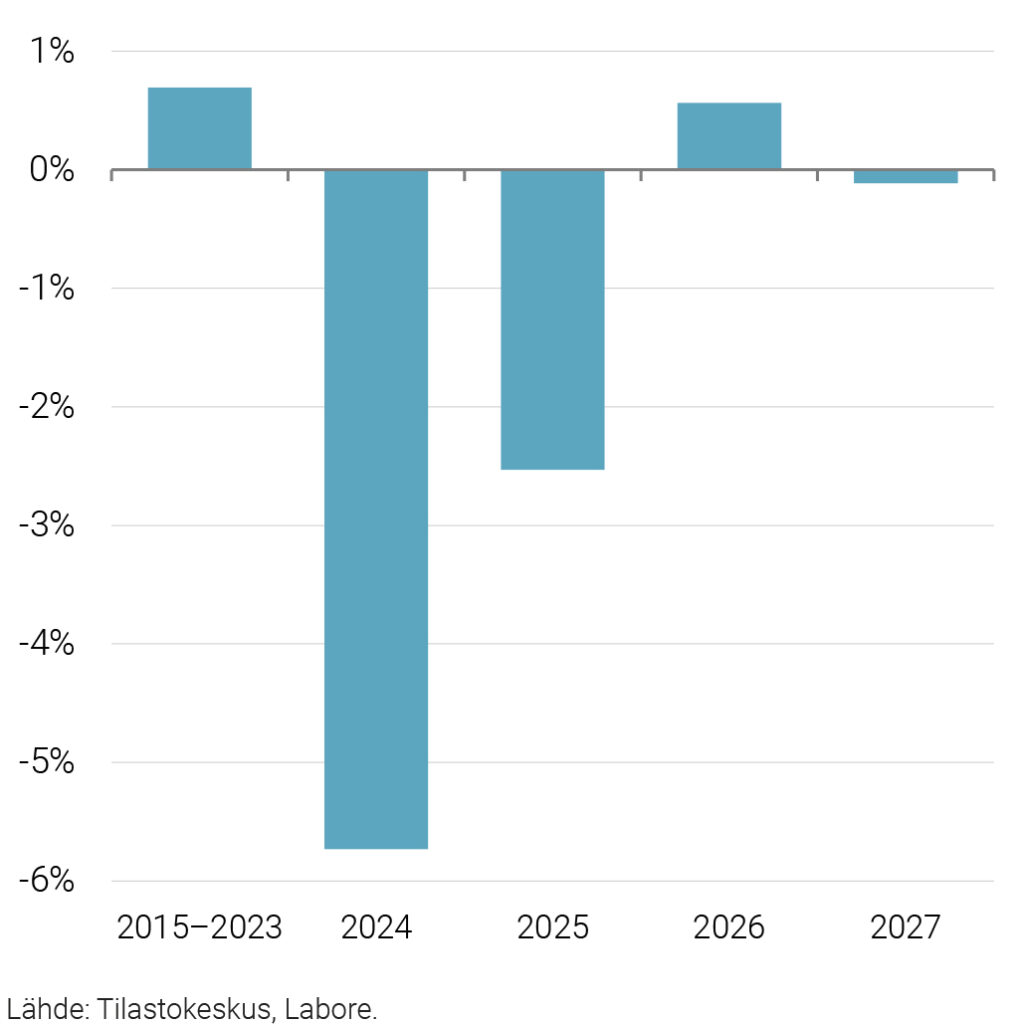

Käytännössä yksihuoltajan ostovoima nousee positiivisen puolelle tulevina vuosina kasvavien palkkatulojen ansiosta. Yksinhuoltajaperheen kokema inflaatio on vuonna 2026 ennustejaksolla jonkin verran ansiokehityksen alapuolella, minkä vuoksi reaalipalkat ovat positiivisia. Yleisen asumistuen leikkausten takia yksinhuoltajaperheen ostovoima näyttää kuitenkin pysyvästi romahtaneen vuoden 2023 tasosta (yli 8 % lasku). Käytettävissä olevat nimellistulot elpyvät hieman tulevina vuosina, mutta ostovoima ei pääse palaamaan asumistuen leikkauksia edeltävälle tasolle.

Yksinhuoltajaperheen tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Perheen palkkatulot kasvavat 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027, mikä on pitkän aikavälin (1,7 %) kasvua vahvempaa.

- Perheen inflaatio pysyy aiempaan verrattuna likimain maltillisella pitkän aikavälin inflaation tasolla.

- Vuokrat nousevat 1,8 prosenttia vuonna 2025, 3,1 prosenttia vuonna 2026 ja 3,6 prosenttia vuonna 2027.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään vain oletettua palkkakehitystä vastaavat inflaatiotarkastukset yksihuoltajan tuloluokassa.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Veropaketti ei juuri helpota yksinhuoltajan toimeentuloa lukuun ottamatta työtulovähennyksen lapsikorotusta, joka nostetaan 105 euroon, jonka yksinhuoltaja saa tuplana jokaista lasta kohden vuonna 2026.

- Sosiaalivakuutusmaksut nousevat. Palkansaajan työttömyysvakuutusmaksu nousee 0,3 %, ja TyELmaksu 0,15 %.

-

Yksinasuva korkeakoulutettu

Korkojen lasku hyödyttää yksinasujaa, mutta verotus ei kevene kuten muilla

Kuva: Ashkan Sadeghi, Pixabay.OLGA OPETTAJA

Olga Opettaja on yksin asuva korkeakoulutettu. Olga työskentelee peruskoulun opettajana julkisella puolella. Vuonna 2025 Olgan kuukausitulot ovat 4 297 euroa. Olga asuu 40 m2 omistusasunnossa, josta hänellä on 100 000 euroa asuntovelkaa.

Korkeakoulutettu ja asuntovelallinen yksinasuja edustaa merkittävää joukkoa itsenäisiä suomalaisia. Yksinasuvan käytettävissä olevat nimellistulot kasvavat toisten palkansaajaperheiden tapaan suotuisammin kuin tulonsiirtoja saavilla perheillä vuosina 2025–2027. Odotuksista huolimatta yksinasuvan verotus ei kevene ollenkaan ennustejaksolla vaan se jopa kiristyy. Yksinasuja ei saa lainkaan tulonsiirtoja.

Yksinasujan inflaatiovauhti hidastuu merkittävästi ja ostovoiman muutos on kuluvana vuonna erittäin positiivinen (+3,5 %). Tähän vaikuttaa etenkin omistusasumisen kustannusten sekä korkojen lasku vuonna 2025. Koska yksinasuvalla on lainaa suhteessa enemmän kuin toimihenkilöperheellä eikä hänellä ole toista henkilöä jakamassa kuluja, esimerkiksi korkojen muutokset vaikuttavat hänen toimeentuloonsa enemmän kuin toimihenkilöperheen tilanteeseen. Ostovoima pysyttelee kuitenkin positiivisena tulevina vuosina, vaikka sen kasvuvauhti selvästi hidastuukin.

Yksinasujan tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Yksihenkisen perheen palkkatulot kasvavat 2,6 prosenttia vuonna 2025, 3,0 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027, mikä on pitkän aikavälin (1,6 %) kasvua enemmän.

- Inflaatio on hidasta. Tämä on seurausta muun muassa omistusasumisen, elintarvikkeiden ja palveluiden inflaation hidastumisesta.

- Asuntolainojen keskikorko jatkaa hienoisessa laskussa ennustejakson ajan.

Politiikkatoimenpiteet

- Valtion tuloveroasteikon muutokset koskettavat yksinasuvaa ja hänen veroprosenttinsa nousee.

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset vuodelle 2027.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Työntekijän sosiaalivakuutusmaksuprosentit nousevat. Palkansaajan työttömyysvakuutusmaksu nousee 0,3 %, ja TyEL-maksu 0,15 %.

-

Yksin asuva työtön

Työttömien ostovoima hiipuu etuuksien jäädytysten ja tukileikkausten seurauksena

Kuva: Peter H, Pixabay.TOMI TYÖTÖN / TEEMU TYÖTÖN

Tomi Työtön on työmarkkina-, asumis- ja toimeentulotukea saava työtön. Tomin saamat nettotulonsiirrot ovat 1 359 €/kk vuonna 2025.

Teemu Työtön on ansiosidonnaista työttömyyspäivärahaa saava, konepajateollisuusalalta työttömäksi jäänyt mies. Teemulle maksetaan ansiopäivärahaa 2 023 euroa entisen kuukausipalkan (3 646 euroa vuonna 2025) perusteella.

Sekä Tomi että Teemu asuvat yksin 40m2 vuokra-asunnossa.

Työmarkkina-, asumis- ja toimeentulotukea saavan nimellisansioiden kehitys vuosina 2025–2027 on suhteellisesti katsottuna positiivista, vaikka euromääräisesti nousu on keskimäärin vain parin kympin luokkaa. Vuonna 2024 työmarkkinatuen ja asumistuen kehitys jäädytettiin ja yleiseen asumistukeen tehtiin monia muitakin heikennyksiä. Tällaisia olivat esimerkiksi perusomavastuun nosto ja tukiprosentin alentaminen. Vaikka näiden etuuksien määrät ovat laskeneet, toimeentulotuen kasvu kompensoi muiden tukien pienenemisen täysimääräisenä. Moniin etuuksiin tehdyt indeksijäädytykset ja toimeentulotuen perusosan laskeminen vuonna 2026 eivät myöskään toistaiseksi vähennä työmarkkinatuella olevan tuloja, sillä lisätuen tarve on pienempi kuin toimeentulotuen saannin maksimimäärä. Näin ollen nimelliset käytettävissä olevat tulot kasvavat.

Ansiosidonnaista työttömyyspäivärahaa saavan laskelman tulkinta poikkeaa muiden laskelmiemme tulkinnasta. Muissa tapauksissa laskelmamme kuvaavat yhden, samana säilyvän perheen tulojen ja ostovoiman kehitystä. Tällainen tulkinta ei ole järkevä ansiosidonnaista päivärahaa saavan kohdalla, sillä ansiosidonnaisen päivärahan osalta käytännössä tulee porrastuksia, joita tämän raportin laskelmissa ei ole huomioitu ja kesto on rajoitettu neljäänsataan työpäivään. Siksi ansiosidonnaisen työttömyyspäivärahan varassa olevan laskelma kuvaa ansiosidonnaista saavan lyhytaikaisesti työttömän korkeinta ansiota ja ostovoimakehitystä silloin kun päivärahaan ei ole tehty vielä vähennyksiä, jolloin laskelma kuvaa ylintä mahdollista toimeentulokuukautta. Ansiosidonnaisen rajallisen keston ohella todellisten työttömien ansiokehitys jää tässä kuvatun lyhytkestoisesti työttömän ansiokehitystä huomattavasti heikommaksi siksikin, että laskelmat voivat edustaa toistaiseksi kuin tapausta, jossa työttömyys on alkanut ennen porrastusten voimaantuloa, jolloin ansiopäivärahan taso kuvaa sen korkeinta mahdollista tasoa. Vuosien 2026–2027 osalta laskelma kuvaa ensimmäisten 40 maksupäivän tilannetta ja toimeentuloa.6

Ansiopäivärahaa saavan työttömän nimellistulot nousevat ennustejaksolla, sillä niiden taustalla oleva vakuutuspalkka nousee ansiotasoindeksin mukaan. Vuonna 2025 yleinen asumistuki, joka oli noin kymmenen euron luokkaa vuonna 2024, on leikkaantunut kokonaan pois, minkä vuoksi ansiopäiväraha on henkilön ainoa tulonlähde. Lopullinen laskennallinen ansiopäiväraha on kuukaudessa hieman yli puolet vakuutuspalkasta.

Työttömien kokema inflaatiovauhti on melko kova, sillä sen taustalla on pienten asuntojen vuokrien ennakoitu kasvukehitys, kuten myös keskimääräinen kuluttajahintojen ennakoitu nousu tulevina vuosina (1,7 % – 2,0 %). Molempien työttömien ostovoima supistuu kuluvana vuonna (-0,9 %) ja tulevina vuosina painuu nollan alapuolelle tai sen välittömään tuntumaan. Pitkällä aikavälillä työmarkkinatukea saavan ostovoima on pysynyt vuodesta toiseen samalla (matalalla) reaalisella tasolla kuin vuonna 2015, kun taas ansiosidonnaisella olevan ostovoima on vähentynyt vuodesta toiseen.

Työmarkkinatuella olevan työttömän tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ansiosidonnaisella työttömyyspäivärahalla olevan lyhytkestoisesti työttömän tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Työttömien perheiden inflaatio pysyttelee parin prosentin tuntumassa. Tämä on seurausta muun muassa vuokra-asumisen hinnan noususta vuosina 2026–2027. Työttömien budjetista asumiseen eli vuokraan ja muihin asumisen kuluihin menee 43–44 %.

- Vuokrat, joiden osuus budjetissa on 37–38 %, nousevat 1,8 prosenttia vuonna 2025, 3,1 prosenttia vuonna 2026 ja 3,6 prosenttia vuonna 2027.

Politiikkatoimenpiteet

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- Ansio- ja peruspäivärahaan liittyvän korotusosan maksu lopetettiin 1.1.2025 alkaen.

- 1.1.2025 alkaen yleiseen asumistukeen ei ole enää tehty indeksikorotuksia.

- Toimeentulotuen perusosaa madalletaan noin kolme prosenttia vuonna 2026.

- Useat kansaneläkeindeksiin sidotut etuudet ovat jäädytetty vuodesta 2024 alkaen.

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset, mutta muutoin valtioveroasteikon muutokset eivät kosketa laskelmien työttömiä.

Viite

6 Lisälaskelmat, jotka huomioivat porrastuksen sillä oletuksella, että henkilö on työtön koko vuoden ajan, julkaistaan erikseen.

-

Eläkeläispariskunta

Eläketulojen ja hintojen kehitys erkanee – ostovoima heikkenee tulevaisuudessa

Kuva: Nicolette, Pixabay.EINO JA EILA ELÄKELÄINEN

Eino ja Eila Eläkeläinen ovat eläkkeellä oleva pariskunta, jonka neljä aikuista lasta ovat muuttaneet pois kotoa ja perustaneet omat perheet. Eino saa vuonna 2025 keskimääräistä työeläkettä (2 496 €/kk), ja Eila saa kansaneläkettä (699 €/kk) sekä takuueläkettä (287 €/kk). Pariskunta asuu velattomassa 60m2 omistusasunnossa.

Vuonna 2025 eläkkeet eivät enää ole nousseet samaan tapaan kuin vuonna 2024, jolloin työ- ja kansaneläkeindeksiin tehtiin ansiotason kasvua suuremmat indeksitarkastukset (5,7 %). Ennustejaksolla nimelliset käytettävissä olevat tulot eivät enää kasva ansiotulojen tapaan, sillä eläkeindeksien nousu vakiintuu matalammalle tasolle.

Eläkeläispariskunnan ostovoima vahvistuu kuluvana vuonna esimerkkiperheistä eniten, vaikka omistusasumisen kustannusten kasvu vauhdittaa pariskunnan kokemaa inflaatiota. Vuosina 2025–2026 ostovoiman kehitys jää palkansaajaperheistä jälkeen hitaamman indeksikehityksen takia; ostovoima kasvaa seuraavina vuosina alle yhden prosentin vuosivauhtia.

Eläkeläispariskunnan tulokehitys 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Ostovoiman muutos 2015–2023 (keskimäärin), 2024, 2025, 2026 ja 2027

Talousympäristö

- Työeläkeindeksi nousee 1,3 prosenttia vuonna 2025, 1,1 prosenttia vuonna 2026 ja 2,0 prosenttia vuonna 2027.

- Eläkeläisperheen budjetin inflaatio hidastuu merkittävästi kuluvana vuonna ja tasaantuu alle kahteen prosenttiin. Tämä on seurausta muun muassa omistusasumisen, elintarvikkeiden ja palveluiden inflaation hidastumisesta.

Politiikkatoimenpiteet

- Indeksisidonnaiset tulonsiirrot kasvavat kansaneläkeindeksin mukaisesti 1,0 prosenttia vuonna 2025, 0,7 prosenttia vuonna 2026 ja 1,7 prosenttia vuonna 2027.

- Keskimääräinen kunnallisveroprosentti on 7,54 prosenttia vuonna 2025.

- 1.1.2026 alkaen eläketulon lisäveron tuloraja nousee 47 000 eurosta 60 000 euroon. Eläkeläispariskunta on kuitenkin sen verran matalatuloinen, ettei tämä muutos vaikuta heihin mitenkään.

-

Menetelmät

Menetelmät

Kuva: Elchinator, Pixabay.Esimerkkiperhelaskelmissa tarkastellaan ansiotulojen, tulonsiirtojen, verojen ja veronluonteisten maksujen kehitystä sekä niiden vaikutusta erilaisten esimerkkiperheiden ostovoimaan. Laskelmissa on pyritty huomioimaan simuloitavissa olevat, kaavaillut ja toteutuneet muutokset verotukseen, sosiaalivakuutusmaksuihin sekä sosiaaliturvaan. Lisäksi esimerkkiperhelaskelmissa otetaan huomioon asuntolainan hoitokulujen, vuokrien ja ay-jäsenmaksujen ja -kassamaksujen vaikutukset käytettävissä oleviin tuloihin, saatuihin tulonsiirtoihin sekä verovähennyksiin. Nämä laskelmat on tehty 16.10.2025 käytettävissä olleilla tiedoilla ja oletuksilla.

Kullekin esimerkkiperheelle on laskettu myös kotitalouskohtaiset kulutuskorit, mikä mahdollistaa esimerkkiperheiden kohtaamien erisuuruisten inflaatiovauhtien vaikutuksen huomioimisen laskettaessa perheiden ostovoiman kehitystä. Tämän vuoden esimerkkiperhelaskelmat kattavat vuodet 2015–2027.

Esimerkkiperheiden valinnassa on pyritty kuvaamaan monipuolisesti suomalaisia kotitalouksia. Kotitalouksista viisi edustaa erilaisia palkansaajaperheitä, ja loput kolme kotitaloutta edustavat erilaisia etuudensaajia. Palkansaajakotitaloudet eroavat toisistaan tulo- ja koulutustason, perherakenteen ja asumismuodon osalta. Laskelmissa palkansaajat edustavat sukupuolensa sekä ammatti- ja koulutusnimikkeidensä mukaisia mediaanituloisia.

-

Liitetaulukot

Liitetaulukot

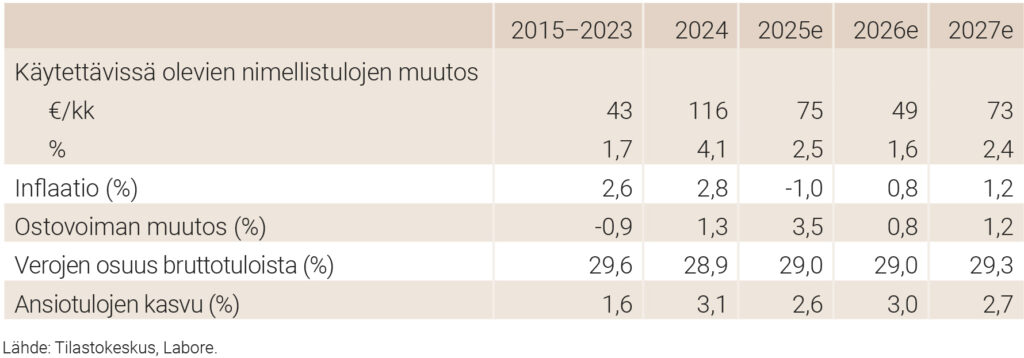

Liitetaulukko 1. Esimerkkiperhelaskelmien oletukset

Liitetaulukko 2. Hyvätuloisen pariskunnan tulojen kehitys

Liitetaulukko 3. Toimihenkilöperheen (2 lasta) tulojen kehitys

Liitetaulukko 4. Työntekijäperheen (2 lasta) tulojen kehitys

Liitetaulukko 5. Pienipalkkaisen yksinhuoltajaperheen (1 lapsi) tulojen kehitys

Liitetaulukko 6. Yksinasuvan korkeakoulutetun tulojen kehitys

Liitetaulukko 7. Yksinasuvan työmarkkinatuella olevan työttömän tulojen kehitys

Liitetaulukko 8. Yksinasuvan ansiosidonnaisella työttömyyspäivärahalla olevan työttömän tulojen kehitys

Liitetaulukko 9. Eläkeläispariskunnan tulojen kehitys

Julkistamistilaisuuden esityskalvot (PDF)

- Milla Nyyssölä

- johtava tutkija

- Puh. +358-45 7750 2062

- milla.nyyssola@labore.fi

- Tutkijaprofiili