Työmarkkinoiden hukattu dynamiikka?

Suomen kansantalouteen iski vuoden 2008 finanssikriisin jälkeisinä vuosina 2010-luvun vaihteessa voimakas negatiivinen tuottavuusshokki. Muutaman vuoden aikana Suomessa tuhoutui kymmeniä tuhansia korkean tuottavuuden työpaikkoja, eli työpaikkoja, joissa oli aikaisemmin syntynyt paljon arvonlisäystä työtuntia kohti. Niitä tuhoutui ennen kaikkea Nokian matkapuhelinvalmistuksessa, mutta myös monissa Nokian alihankkijoissa. Samaan aikaan korkean tuottavuuden työpaikkojen tuho kiihtyi myös metsäteollisuudessa, jossa on ollut myös perinteisesti suuri määrä korkean tuottavuuden työpaikkoja. Tilannetta pahensi finanssikriisin jälkeinen globaali taantuma. Palkansaajien tekemien työtuntien määrä putosi kansantaloudessa 5,1 prosenttia ja yksityisellä sektorilla 6,6 prosenttia vuosina 2008–2015.

Nimelliset sopimuskorotukset olivat vuonna 2008 keskimäärin 4,1 prosenttia. Tuon jälkeen sopimuskorotukset alkoivat alentua tasaiseen tahtiin työllisyyden heikentymisen kanssa. Tässä työllisyyttä mitataan kansantaloudessa tehtyjen työtuntien määrällä suhteessa 20–69-vuotiaaseen väestöön (ks. kuvio 1). Työttömyysaste voi antaa vääristyneen kuvan työmarkkinoiden kehityksestä, koska taantuman aikana osa työikäisistä saattaa vetäytyä työmarkkinoiden ulkopuolelle. Työllisten nuppiluku puolestaan voi antaa vääristyneen kuvan työmarkkinoiden kehityksestä, koska osa työllisestä työvoimasta saattaa olla vastentahtoisesti osa-aikaisessa työssä. Toisin sanoen, osa on osittain työttömänä. Työmarkkinoiden kehitystä arvioitaessa työtunnit on luontevaa suhteuttaa 20–69-vuotiaan väestön määrään. Sitä nuoremmat kuuluvat yleensä kouluun ja sitä vanhemmat ovat yleensä jo kokoaikaisesti eläkkeellä.

Kuvio 1. Kansantalouden sopimuskorotukset ja tehdyt työtunnit 2001–2020, 2021:1–2026:4

Kuten kuviosta 1 nähdään, työllisyys heikkeni ja nimelliset sopimuskorotukset alenivat vuoteen 2015 saakka. Vuonna 2016 työllisyys koheni jonkin verran ja niin nousivat hieman myös sopimuskorotukset. Kesäkuussa 2016 Kesärannassa solmittiin niin sanottu kilpailukykysopimus. Käytännössä siitä seurasi, että sopimuskorotukset olivat vuonna 2017 miinusmerkkisiä. Näin siitä huolimatta, että tehdyt työtunnit suhteessa 20–69-vuotiaaseen väestöön kasvoivat tuona vuonna 1,6 prosentilla. Vuonna 2017 tehtyjen työtuntien määrä suhteessa 20–69-vuotiaaseen väestöön oli samalla tasolla kuin vuonna 2013, jolloin keskimääräiset sopimuskorotukset olivat 1,4 prosenttia. Työllisyystilanteeseen suhteutettuna sopimuskorotukset siis maltillistuivat suurin piirtein 1,5 prosenttiyksiköllä.

Työllisyys jatkoi kasvuaan vuoden 2017 jälkeen. Niin kohosivat myös sopimuskorotukset. Suhteessa työllisyystilanteeseen sopimuskorotukset olivat kuitenkin huomattavasti maltillisemmat kuin ennen vuotta 2017. Vuoden 2021 jälkeen sopimuskorotukset maltillistuivat vielä lisää, jos korotuksien suuruus suhteutetaan työllisyystilanteeseen. Vuonna 2022 kansantaloudessa tehdyt työtunnit 20–69-vuotiaaseen väestöön suhteutettuna olivat hieman korkeammalla tasolla kuin vuonna 2008. Sopimuskorotukset olivat kuitenkin 2,4 prosenttiyksikköä matalammat kuin 14 vuotta aikaisemmin. Vuonna 2023 sopimuskorotukset ovat olleet edellisiä vuosia selvästi korkeammat. Niiden korkeutta selittää paitsi korkea työllisyys myös kuluttajahintojen nousun voimakas kiihtyminen.

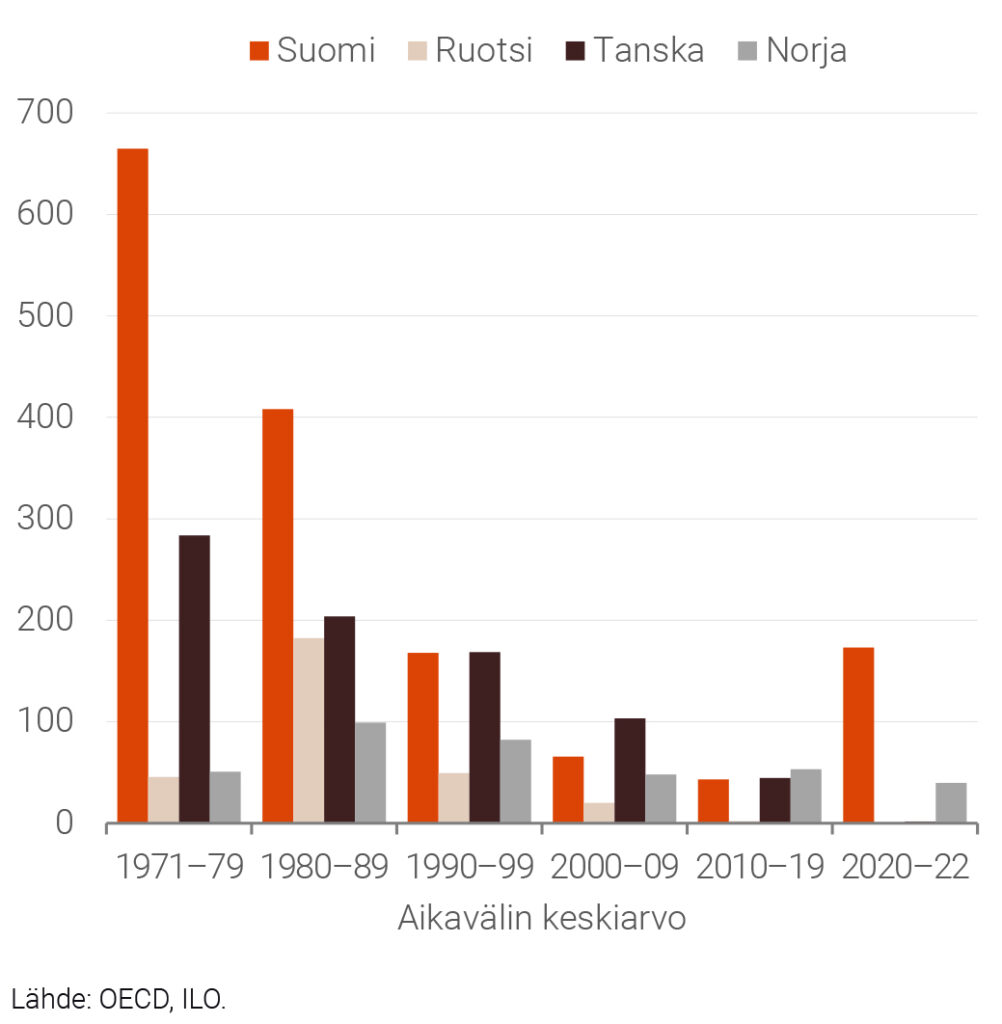

Sopimuskorotusten maltillistuminen näyttäisi perustuneen ennen kaikkea työnantaja- ja työntekijäpuolen jonkinlaiseen yhteiseen tilannekuvaan kansantalouden ja työmarkkinoiden tilasta. Tätä tulkintaa tukee havainto, että Suomessa työtaistelujen määrä oli historiallisesti ja absoluuttisesti alhaisella tasolla 2010-luvulla (kuvio 2). Ero muihin Pohjoismaihin on kaventunut viime vuosikymmeninä merkittävästi. Tosin 2020-luvulla työtaisteluissa menetettyjen työpäivien määrä on lähtenyt taas kasvuun ja on ollut Suomessa samalla tasolla kuin 1990-luvulla.

Kuvio 2. Menetetyt työpäivät tuhatta palkansaajaa kohti

Kuten kuviosta 1 nähdään, sopimuskorotukset alkoivat alentua voimakkaasti vuodesta 2012 alkaen ja tätä jatkui vuoteen 2017 saakka, lukuun ottamatta vuoden 2016 väliaikaista lievää kiihtymistä. Samaan aikaan palkkojen ja sosiaaliturvamaksujen osuus yritysten arvonlisäyksestä, eli työn tulo-osuus, alkoi alentua (kuvio 3). Vuosina 2012–2016 siis samaan aikaan alenivat sekä sopimuskorotukset että palkansaajien osuus yksityisen sektorin arvonlisäyksestä, mutta työllisyys edelleen heikentyi.

Kuvio 3. Työn tulo-osuus ja palkansaajien tehdyt työtunnit yksityisellä sektorilla 2000:1–2023:4

Vuoden 2017 jälkeen työllisyystilanne alkoi kohentua. Sopimuskorotukset ja toteutuneet palkankorotukset alkoivat kohota. Niin lisääntyivät myös tehdyt työtunnit kansantaloudessa sekä yksityisellä sektorilla. Vaikka 2020-luvun alkuvuosina yksityisen sektorin tehdyt työtunnit suhteessa 20–69-vuotiaaseen väestöön ovat olleet historiallisesti korkealla tasolla, toteutunut palkkakehitys on säilynyt sen verran maltillisena, että työn tulo-osuus ei ole lähtenyt uuteen kasvuun. Kannattavuus on siis säilynyt hyvällä tasolla yksityisellä sektorilla.

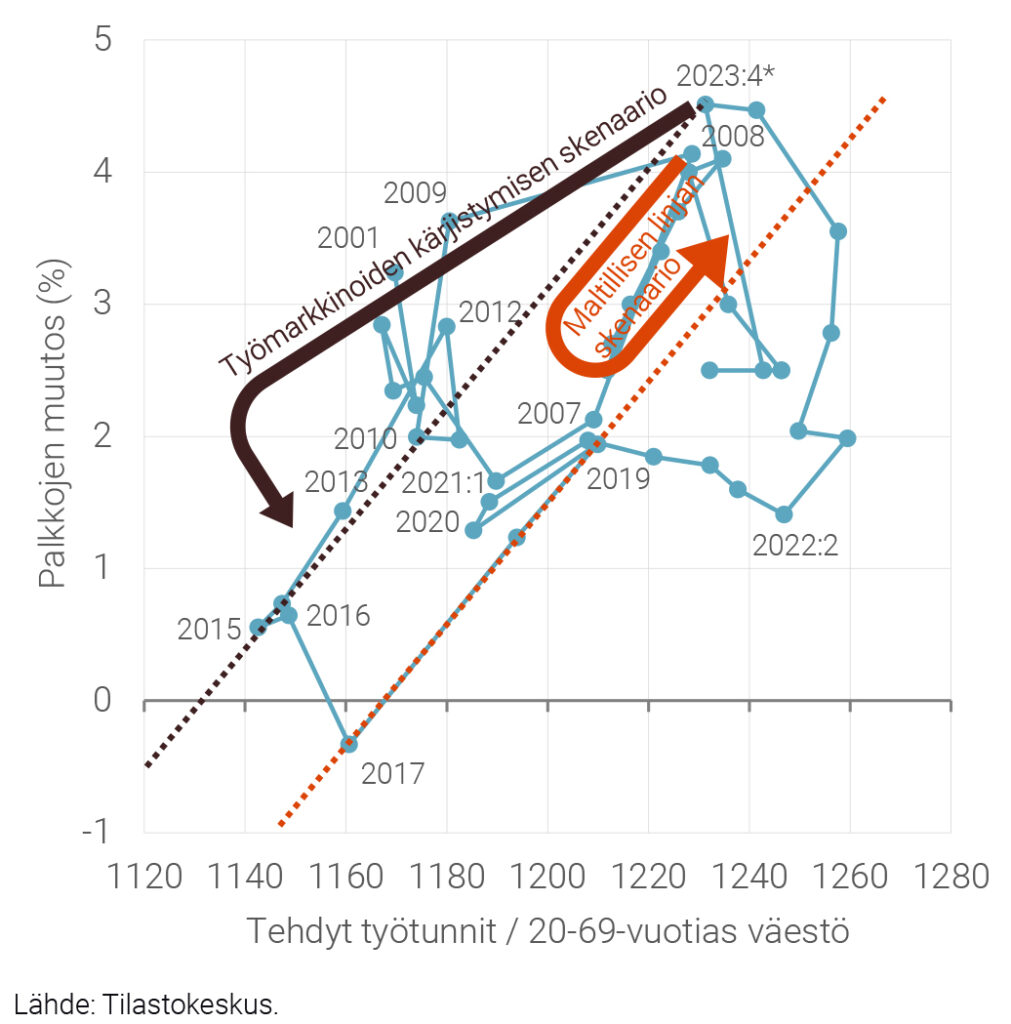

Vuonna 2024 työmarkkinat ovat kiinnostavassa tienhaarassa. Tehdyillä työtunneilla mitattuna työllisyys on korkealla tasolla ja yritystoiminnan kannattavuus on vähintään kohtuullista. Yksi skenaario on se, että työehtosopimusneuvottelujen vuoden 2012 jälkeinen maltillinen linja alkaa haihtua. Työtaistelujen määrä alkaa kohota ja sopimuskorotukset nousevat työllisyystilanteeseen nähden korkeammalle tasolle kuin edellisinä vuosina. Keskusteluilmapiiri jatkuu konfliktisena. Sopimustoiminnan kehittäminen tukahtuu. Työpaikkojen tuho kiihtyy ja uusien työpaikkojen luonti vähenee. Työllisyys alkaa heikentyä. Työttömyyden kohoamisen ja yritysten kannattavuuden heikkenemisen myötä sopimuskorotukset alkavat kuitenkin alentua ajan oloon. Tämän skenaarion riskinä on, että työllisyys vajoaa samoille tasoille kuin 2010-luvun alkuvuosina (kuvio 4).

Kuvio 4. Työmarkkinoiden kaksi skenaariota 2001–2020, 2021:1–2026:4

Myönteisemmässä skenaariossa tulevien sopimuskorotusten linja suhteessa työllisyyden tilanteeseen pysyy suurin piirtein samanlaisena kuin se on ollut 2010-luvun jälkipuoliskolta alkaen. Sovittelun ja sopimisen ilmapiiri palautuu. Meneillään olevan taantuman aikana tehtyjen työtuntien määrä suhteessa työikäiseen väestöön alenee jonkin verran ja sopimuskorotukset alenevat sen mukaisesti. Elpymisen käynnistyttyä sekä sopimuskorotukset että työllisyys alkavat asteittain kohentua niin, että yrityssektorin kustannuskilpailukyky säilyy riittävänä.

- Mika Maliranta

- johtaja

- Puh. +358-50 369 8054

- mika.maliranta@labore.fi

- Tutkijaprofiili

- Veera Nippala

- tutkija

- Puh. +358-50 407 6258

- veera.nippala@labore.fi

- Tutkijaprofiili