Täytettä suhdannekuoppaan – sopiva viritys ei merkitse menoleikkausten sopivuutta

Talousennuste vuosille 2023–2025

-

Ilkka Kiema: Täytettä suhdannekuoppaan – sopiva viritys ei merkitse menoleikkausten sopivuutta

JOHDANTO

Täytettä suhdannekuoppaan – sopiva viritys ei merkitse menoleikkausten sopivuutta

- Suomen kansantalous ajautuu suhdannekuoppaan

- Paluu kasvu-uralle alkaa ensi vuonna

- Viennin kasvu jäänee maltilliseksi

- Korkeat korot supistavat kulutusta ja investointeja

- Menoleikkaukset supistavat valtion talouden alijäämää vain vähän

Suomi on ajautumassa suhdannekuoppaan, josta se todennäköisesti toipuu ensi vuonna. Ennustamme bruttokansantuotteen kasvun olevan -0,3 prosenttia tänä vuonna, 0,8 prosenttia ensi vuonna ja 1,7 prosenttia vuonna 2025. Tilannearvio ei ole dramaattisesti muuttunut Laboren viimekeväisen ennusteen jälkeen, mutta ennustetta on nyt päivitetty jonkin verran synkemmäksi: viime kevään ennusteemme mukaan vastaavat luvut olisivat olleet -0,2 prosenttia, 1,0 prosenttia ja 2,7 prosenttia.

Kasvu-uralle palataan ensi vuonna

Talouskasvu hidastuu tänä vuonna myös globaalisti, mutta Saksaa lukuun ottamatta Suomen tärkeimpien vientimaiden talouskasvu tuskin pysähtyy kokonaan, ja kasvu nopeutuu jälleen ensi vuonna. Tämänhetkinen nopea inflaatio ja hidas kasvu ovat keskuspankkien kannalta hankala yhdistelmä. Arvioimme, että Euroopan keskuspankin (EKP:n) ohjauskorot ovat nyt saavuttaneet suunnilleen suurimman arvonsa, mutta ne kääntyvät laskuun vain hitaasti. Korkeat korot rajoittavat sekä investointeja että yksityistä kulutusta.

Kysynnän ja tarjonnan tase

Työn tuottavuuden kasvu on tänä vuonna vähäistä (0,1 prosenttia), mutta työn tuottavuus kääntyy kasvuun ensi vuonna orastavan nousukauden myötä. Arvioimme, että hallituksen työllisyystoimista huolimatta työllisyysaste ei ennustejaksolla kohoa nykyiseltä, jo valmiiksi melko korkealta tasoltaan. Toisaalta, tilapäinen suhdannekuoppa ei myöskään luultavasti näy suurempana työttömyysasteen kasvuna muun muassa niin sanotun labor hoarding -ilmiön vuoksi (eli siksi, että työnantajat eivät useinkaan ole valmiita luopumaan työntekijöistään, jos työvoiman tarpeen väheneminen on riittävän lyhytaikaista).

Siksi bruttokansantuotteen kasvu vastaa ennusteessamme suunnilleen työn tuottavuuskasvua. Palkansaajien ansiotason nousu on tänä vuonna inflaatiota hitaampaa. Kohonnut työn tuottavuus ja melko hyvä työllisyystilanne nopeuttavat ansiotason nousua myöhemmin, ja palkansaajien ostovoima kääntyy ensi vuonna jälleen nousuun.

Kuvio 1. Tuotannon suhdannekuvaaja 2015:01–2023:07

Kuvio 2. Teollisuustuotannon volyymi-indeksi ja teollisuuden luottamus 2009:01–2023:07

Viennin kasvu on ollut alkuvuodesta vähäistä, ja heikon kehityksen ensisijaisena selityksenä on hiipunut vientikysynnän kasvu. Arvioimme, että ennustejaksolla vienti palaa hitaasti maltilliseen kasvuun kansainvälisen suhdannetilanteen kohenemisen myötä.

Nopea inflaatio ja kohonnut korkotaso tekevät yksityisen kulutuksen kehityksen ennustamisesta tällä hetkellä poikkeuksellisen haastavaa. Tänä vuonna yksityinen kulutus supistuu ennusteessamme hivenen mutta kääntyy ensi vuonna nousuun kasvavan ostovoiman ja vähitellen alenevan korkotason myötä.

Kuluvana vuonna investoinnit supistuvat ennen muuta korkean korkotason romahduttamien rakennusinvestointien takia. Toisaalta t&k-investoinnit lisääntyvät ja julkiset investoinnit kasvavat muun muassa kalliiden hävittäjähankintojen ja infrastruktuurihankkeiden vuoksi. Investoinnit kasvavat myös aggregaattitasolla vuosina 2024 ja 2025.

Julkinen talous jää alijäämäiseksi

Ennusteessamme julkinen kulutus kääntyy ennustejaksolla laskuun, mutta julkinen talous jää tästä huolimatta huomattavan alijäämäiseksi. Kuluvana vuonna alijäämää lisää myös hyvinvointialueiden toiminnan käynnistyminen. Nykyinen hallitus on suunnitellut huomattavia alijäämää supistavia sopeutustoimia, mutta ne ovat painottuneet yksipuolisesti menoleikkauksiin tuloja lisäävien toimien sijasta. Hallituksen budjettipolitiikan onnistuneisuudesta ja suhdannetilanteeseen soveltuvuudesta julkisuudessa käydyssä keskustelussa ei ole aina riittävän selvästi tuotu ilmi, onko arvioinnin kohteena hallituksen esittämien menoleikkausten vai vain sen harjoittaman politiikan virityksen (menojen ja tulojen eron kehityksen) onnistuneisuus.

-

Paolo Fornaro, Ilkka Kiema: Maailmantalouden tila paranee verkkaisesti

KANSAINVÄLINEN TALOUS

Maailmantalouden tila paranee verkkaisesti

- Euroalueen ja Yhdysvaltojen talousennusteet ovat nyt hivenen optimistisempia

- Suurten talouksien kasvu hidastuu, muttei pysähdy

- Inflaation jatkuminen ja talouskasvun hiipuminen on dilemma keskuspankeille

- Kiinan talous on avautunut odotettua hitaampaan kasvuun heikon kulutusdynamiikan ja kiinteistömarkkinoiden ongelmien takia.

- Venäjän hyökkäys Ukrainaan tuo epävarmuutta energiamarkkinoille

Alkuvuosi 2023 johti BKT-ennusteiden tarkentamiseen ylöspäin

Sekä euroalueen että Yhdysvaltain talous on menestynyt suhteellisen hyvin vuoden 2023 ensimmäisellä puoliskolla, minkä vuoksi tärkeimmät ennustelaitokset ovat nostaneet ennusteitaan vuosille 2023–2025. Yhdysvaltain bruttokansantuotteen kasvua ovat ylläpitäneet vahva kulutus, historiallisen vahvat työmarkkinat sekä inflaation hidastuminen. Rahapolitiikan rajoitusten jatkuminen, kertyneiden säästöjen ehtyminen ja muut yksityistä kysyntää jarruttavat tekijät (kuten opintolainojen lyhennysten jäädyttäminen) vaikuttavat kuitenkin todennäköisesti negatiivisesti Yhdysvaltain talouteen vuoden 2023 loppua kohden ja vuoden 2024 alussa. Jarrutus jäänee tilapäiseksi, koska talousvaikeudet johtuivat muun muassa useiden aluepankkien konkursseista.

Kansainvälinen talous

Euroalueella meni ennustettua paremmin vuoden 2023 ensimmäisellä puoliskolla energian hintojen laskiessa voimakkaasti ja työmarkkinoiden osoittautuessa yllättävän vahvoiksi. Euroopan keskuspankki (EKP) pysyy kiristävän rahapolitiikan kannalla, mikä omalta osaltaan hidastanee taloutta toisella vuosipuoliskolla. Tuloksena on heikkoa, mutta positiivista kasvua vuonna 2023 ja elpymistä vuonna 2024. Toisaalta Saksassa on pitkäaikainen erittäin alhaisen tai negatiivisen kasvun kausi. Ison-Britannian taloudelta odotetaan nyt hidasta, joskin positiivista kasvua vuodelle 2023, ja suhteellisen heikkoa kehitystä myös vuonna 2024.

Kiinan luopuminen nollapolitiikasta koronapandemian suhteen ei tuonut Kiinan taloudelle odotettua elpymistä. Kuluttajien alhainen luottamus, johon vaikuttivat myös kiinteistömarkkinoiden laajat ongelmat, on hillinnyt kasvua, joka on ollut muutenkin odotettua hitaampaa. Lisäksi valtion on löydettävä ratkaisu paikallishallinnon dramaattiseen velkaantuneisuuteen.

Maailmantalouden tilan, rajoittavan rahapolitiikan jatkumisen, geopoliittisten jännitteiden ja Kiinan talouden aiemman heikon kehityksen huomioon ottaen odotamme kasvun olevan suhteellisen vähäistä, joskin parempaa kuin aiemmissa ennusteissamme olemme odottaneet.

Inflaatio ja raaka-aineiden hinnat

Inflaatio on hidastunut huomattavasti useimmissa suurissa talouksissa sekä kuluttajahintojen että pohjainflaation osalta. Etenkin Yhdysvalloissa inflaatio hidastuu tuntuvasti, ja vaikka työmarkkinat pysyvät vahvoina, palkkojen kasvu on hidastunut. Lisäksi inflaatio-odotukset ovat myös tasaisessa laskussa, mikä merkitsee, että Yhdysvaltain keskuspankki pystyy todennäköisesti laskemaan tärkeimpiä ohjauskorkoja pian. Eräät viimeaikaiset teollisuussektoria kuvaavat indikaattorit viittaavat kuitenkin mahdollisiin hintojen nousupaineisiin, joita tulee seurata tarkasti.

Kuvio 1. Inflaatio ja pohjainflaatio Yhdysvalloissa ja euroalueella 2010:01–2023:08

Euroalueella inflaatio on pitänyt pintansa jopa Yhdysvaltoja sitkeämmin. Huolimatta siitä, että inflaatio on hidastunut dramaattisesti energian osalta ja osin muutenkin (muun muassa tuontihintojen voimakkaan laskun vuoksi) palvelujen hintojen nousu on edelleen nopeaa. Siksi EKP ei pysty hidastamaan inflaatiota tavoitetasolleen nopeasti.

Palkat ovat alkaneet nousta useissa Euroopan talouksissa hintatason nousun kompensoimiseksi, mutta inflaation ja palkkojen nousun kierteestä ei ole merkkejä. Toisaalta Ison-Britannian taloudessa inflaatio jatkuu vielä sitkeämpänä, ja palkkojen nousu nostaa hintoja, mikä johtaa tällaiseen kierteeseen.

Kuten edellä mainittiin, energian, erityisesti maakaasun, hinnat ovat laskeneet erittäin voimakkaasti vuoden 2023 aikana, mikä helpottaa inflaatiopaineita. Samanlainen laskusuunta on nähtävissä myös öljyn hinnoissa, jotka ovat huomattavasti alhaisemmalla tasolla kuin vuonna 2022. Energiamarkkinat ovat kuitenkin edelleen jännittyneet, ja Euroopan maakaasufutuurien hinnat ovat nousseet äkillisesti johtuen eri syistä, kuten mahdollisista lakoista Australian nestemäisen maakaasun tuotantolaitoksissa. Lisäksi öljyn hinnassa on viime viikkoina havaittu nouseva trendi. Vaikka Venäjä on vetäytynyt Mustanmeren viljasopimuksesta ja pommittanut useita Ukrainan viljaterminaaleja, vehnän hinnat eivät ole nousseet merkittävästi.

Ohjauskorot kääntyvät laskuun

Nopea inflaatio on saanut sekä EKP:n että Yhdysvaltojen keskuspankin nostamaan ohjauskorkojaan voimakkaasti. Tällä hetkellä Yhdysvaltojen keskuspankin tärkein ohjauskorko (Fed funds rate) on 5,5 prosenttia, ja EKP:n tärkein ohjauskorko (perusrahoitusoperaatioiden korko) nostettiin syyskuun 20. päivästä alkaen 4,5 prosenttiin. Kumpikin ohjauskorko on nyt korkeimmalla tasollaan yli kahteenkymmeneen vuoteen. Lisäksi keskuspankit ovat kiristäneet rahapolitiikkaa myös supistamalla taseitaan.

Vähitellen hiipuva inflaatio ja hidas talouskasvu antavat aiheen olettaa, että ohjauskorot ovat nyt saavuttaneet suunnilleen huippunsa. Niitä alennettaneen kuitenkin hitaasti, ja ennusteskenaariossamme EKP:n ohjauskorko on noin kolme prosenttia vielä vuonna 2025. Euribor-viitekorkojen ei luultavasti nouse oleellisesti ohjauskorkoa suuremmiksi.

Kuvio 2. Bruttokansantuotteen kasvu euroalueella ja joissakin EU-maissa 2022:1–2023:2

-

Ilkka Kiema: Vienti kasvaa vaisusti vientikysynnän mukana

ULKOMAANKAUPPA

Vienti kasvaa vaisusti vientikysynnän mukana

- Heikko vientikysyntä saa tänä vuonna vientikasvun hiipumaan

- Myöhemmin on odotettavissa maltillista vientikasvua

- Tuonti supistuu tänä vuonna, selitys löytyy varastoista

Viime vuonna viennin volyymi kasvoi 3,7 prosenttia. Kasvu perustui suurelta osin palveluvientiin, jonka kasvuprosentti oli 7,1, kun taas tavaraviennin kasvu jäi 2,3 prosenttiin. Alkuvuodesta viennin volyymi on (kausitasoitetuin, työpäiväkorjatuin luvuin) säilynyt miltei muuttumattomana. Tuontikasvu oli viime vuonna voimakasta (8,5 prosenttia), mutta kuluvan vuoden alkupuolella tuonti on supistunut.

Vienti kasvaa, mutta vaisusti

Tällä hetkellä vientiteollisuuden luottamusindikaattorit viittaavat lyhyellä tähtäimellä synkkeneviin näkymiin. Elinkeinoelämän keskusliiton heinäkuussa julkaiseman suhdannebarometrin mukaan teollisuuden vientiodotukset ja vientitilauksia koskevat odotukset ovat muuttuneet entistä heikommiksi. Myös esimerkiksi Teknologiateollisuuden uusimpien kyselytutkimusten mukaan alan uudet tilaukset olisivat supistuneet kuluvana vuonna.

Ulkomaankaupan keskeisiä ennustelukuja

Viennin kasvua ei tällä hetkellä jarruta kilpailukyvyn puute, sillä tavanomaisimmilla kilpailukykyindikaattoreilla mitaten Suomen kilpailukyky on viime vuosina kohentunut ja Suomessa vientiteollisuuden palkkaratkaisut ovat jääneet maltillisiksi myös kuluvana vuonna. Lyhyellä tähtäimellä odotettavissa olevan vientikasvun hiipumisen luonteva selitys on Suomen tärkeimpien vientimaiden heikko suhdannetilanne ja puuttuva vientikysynnän kasvu. Esimerkiksi OECD:n Suomelle laskettu vientikysyntäindikaattori, joka on aiemmin ollut kohtalaisen hyvä Suomen vientikehitystä selittävä muuttuja, säilyy OECD:n ennusteen mukaan tänä vuonna lähes ennallaan, mutta kasvaa ensi vuonna 3,1 prosenttia.

Viennin kasvun ennusteemme perustuu ensisijaisesti arvioomme tärkeimpien vientimaittemme talouskasvusta, ja sen mukaan lähivuosiksi on odotettavissa maltillista vientikasvua. Vuosina 2023–2025 viennin kasvu on ennusteessamme 0,3 prosenttia, 0,8 prosenttia ja 1,9 prosenttia.

Tuonti supistuu varastojen purkautuessa

Tuonnin volyymikasvun lisäksi myös varastojen muutos oli viime vuonna poikkeuksellisen suuri (käypähintaisena 5,5 miljardia euroa eli noin 2,0 prosenttia bruttokansantuotteesta). Luonteva selitys varastojen muutoksen ja tavaratuonnin samanaikaiselle kasvulle on se, että tuodut tavarat ovat jääneet osin väli- ja lopputuotteina yritysten varastoihin, minkä voi odottaa supistavan sekä tavaratuontia että varastojen muutosta kuluvana vuotena.

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa neljännesvuosittain 2013:1–2023:2

Kuvio 2. Tavaroiden ja palvelujen ulkomaankauppa 2005–2025

Alkuvuoden kehitys tukee tätä selitystä. Tuonti on supistunut voimakkaasti, ja varastojen muutos on alkuvuonna (eli kuluvan vuoden kahdella ensimmäisellä vuosineljänneksellä) ollut varsin pieni, noin 0,2 prosenttia alkuvuoden bruttokansantuotteesta.

Ajatellussa tapauksessa, jossa tuonti jäisi (kausitasoitetuin, työpäiväkorjatuin luvuin) loppuvuodeksi toisen vuosineljänneksen tasolle, tuonti supistuisi tänä vuonna 5,0 prosenttia viime vuodesta. Ennusteskenaariossamme tuonti muodostuu kuluvana vuonna hivenen tätä suuremmaksi ja sen muutos on -3,0 prosenttia. Myöhemmin tuonti kasvaa kysyntäerien mukana maltillisesti.

Ulkomaankaupan hinnat kääntyivät laskuun

Sekä vienti- että tuontihinnat kasvoivat viime vuonna erittäin voimakkaasti ja huomattavasti kuluttajahintojakin nopeammin: vientihintojen kasvu oli 18,6 prosenttia ja tuontihintojen 19,4 prosenttia. Hintojen nousu oli painottunut tavaroiden ulkomaankauppaan, sillä tavaraviennissä hintojen nousu oli 23,3 ja tavaratuonnissa 24,1 prosenttia. Kuluvana vuonna tavaroiden ulkomaankauppaa kuvaavat vienti- ja tuontihintaindeksit ovat kumpikin kääntyneet voimakkaaseen laskuun.

Vaihtotase oli viime vuonna vahvasti alijäämäinen (noin -6,8 miljardia euroa) ennen muuta poikkeuksellisen suuren tuonnin takia. Kuluvana vuonna vaihtotaseen vaje supistuu, mutta ennusteskenaariossamme se jää ennustejaksolla noin 2,7 miljardin suuruiseksi.

-

Mika Maliranta: Työn tuottavuus hidastuu, työllisyys vakaata

TYÖMARKKINAT

Työn tuottavuus hidastuu, työllisyys vakaata

- Työllisyys pysyy vakaana hidastuvasta tuottavuuskasvusta huolimatta

- Tuottavuuskasvu kiihtyy vuonna 2025 talouden elpyessä

- Kohtuullisen hyvänä säilyvä työmarkkinatilanne ja myöhemmin kiihtyvä tuottavuuskasvu ylläpitää kohtuullisen vahvaa nimellisansiokehitystä

Talouden kasvun hidastuminen heijastuu ennen kaikkea työn tuottavuuden kasvun hidastumisena. Työn tuottavuuden kasvu alkaa kiihtyä vuonna 2025 talouskasvun elpyessä. Hallituksen työllisyyden lisäämiseen tähtäävistä toimista huolimatta talous kasvaa ennusteessamme vain suunnilleen työn tuottavuuden tahtiin, jolloin työllisyys säilyy suhteellisen vakaana vuoteen 2025. Myös työttömyysaste pysyy vakaana.

Työmarkkinoiden keskeiset luvut

Vuosina 2010–2015 sopimuskorotukset olivat keskimäärin 1,6 prosenttia, mikä oli sama kuin keskimääräinen inflaatio kyseisenä ajanjaksona. Ansiotasoindeksi kuitenkin kohosi samana ajanjaksona 2,2 prosenttia vuotta kohden eli reaaliansiot kohosivat keskimäärin 0,6 prosenttia vuodessa (ks. kuvio 1). Vuosina 2019 ja 2020 reaaliansioiden kasvu voimistui. Inflaation kiihtymisen vuoksi tapahtui kuitenkin käänne niin, että vuonna 2022 reaaliansiot putosivat peräti 4,7 prosenttia.

Ennusteemme mukaan reaaliansioiden pudotus jatkuu vielä tänä vuonna (pudotusta 1,1 prosenttia) vaikka nimellisansiot kasvavat voimakkaasti. Nimellisansioiden kasvu säilyy vuosina 2024–2025 kohtuullisen nopeana äskettäin tehtyjen sopimuskorotusten ja myös kohtuullisen korkeana säilyvän työllisyyden vuoksi. Nopeutuva tuottavuuskasvu siivittää ansioiden kasvua vuonna 2025. Ensi vuonna reaalipalkat nousevat jo 1,6 prosenttia ja 2,2 prosenttia vuonna 2025.

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2025

-

Jani-Petteri Ollikainen: Inflaation hidastuminen näköpiirissä

INFLAATIO JA KOTITALOUDET

Inflaation hidastuminen näköpiirissä

- Inflaatio hidastuu ensi vuonna tuntuvasti

- Yksityinen kulutus lähtee toipumaan

- Kulutusta rahoitetaan viime vuosien säästöillä

Ennusteemme mukaan kuluttajahintaindeksillä mitattava inflaatio on 6,1 prosenttia vuonna 2023. Vuonna 2024 inflaatio hidastuu 2,4 prosenttiin ja vuonna 2025 edelleen 1,8 prosenttiin. Yksityisen kulutuksen ennakoimme supistuvan kuluvana vuonna 0,2 prosentilla. Vuonna 2024 yksityinen kulutus kasvaa 1 prosentin ja 2 prosenttia vuonna 2025.

Inflaatio alkaa hiipua

Arvioimme inflaation hidastumisen olevan näköpiirissä. Vuodesta 2022 alkaen inflaatio on ollut jopa historiallisen korkealla tasolla. Hintojen nousu on pysynyt nopeana myös kuluvana vuonna. Inflaatiossa suuri merkitys on ollut erityisesti energian ja elintarvikkeiden hintojen nousulla. Kuitenkin myös pohjainflaatio, eli hintojen kehitys ilman elintarvikkeita ja energiaa, on noussut huomattavan korkeaksi.

Ennusteemme mukaan inflaatio hidastuu edellisvuodesta ja vuoden 2023 inflaatioksi ennustamme näin ollen 6,1 prosenttia. Inflaatiovauhtia edellisvuodesta laskee etenkin energian hintojen kääntyminen laskuun vuoden takaiseen verrattuna. Toisaalta taas esimerkiksi korkojen noususta johtuva asumiskustannusten kasvu ja palvelut ovat ylläpitäneet inflaatiota. Pohjainflaatio on pysynyt yhä inflaatiota korkeammalla tasolla ja on todennäköistä, että inflaatio ei taitu välittömästi. Elokuussa 2023 pohjainflaatio oli 6,8 prosenttia ja inflaatio 5,6 prosenttia.

Kotitalouksien keskeiset luvut

Arvioimme inflaation hidastuvan tulevina vuosina huomattavasti. Oletamme EKP:n ohjauskorkojen noston alkavan hidastaa inflaatiota kohti sen kahden prosentin tavoitetta ja vuonna 2024 ennustamme inflaation laskevan 2,4 prosenttiin. Vuonna 2025 inflaatio hidastuu edelleen 1,8 prosenttiin.

Yksityinen kulutus toipuu inflaation hellitettyä

Vuonna 2023 ennustamme yksityisen kulutuksen supistuvan 0,2 prosenttia. Vielä vuoden 2023 ensimmäisellä neljänneksellä yksityinen kulutus kasvoi 0,7 prosentilla, mutta supistui 1,2 prosenttia toisella neljänneksellä. Yksityisen kulutuksen kasvu on viime neljänneksillä ollut pitkälti peräisin palveluiden kysynnästä, kun taas muissa erissä on tapahtunut kysynnän laskua. Esimerkiksi kestävien kulutustavaroiden (esim. autojen ja kodinkoneiden) kulutus on supistunut vuodesta 2022 alkaen kasvettuaan voimakkaasti koronapandemian aikana. Voimakas hintojen nousu viime vuosina on näkynyt myös lyhytikäisten tavaroiden kysynnän laskuna (esimerkkeinä ruoka ja energia).

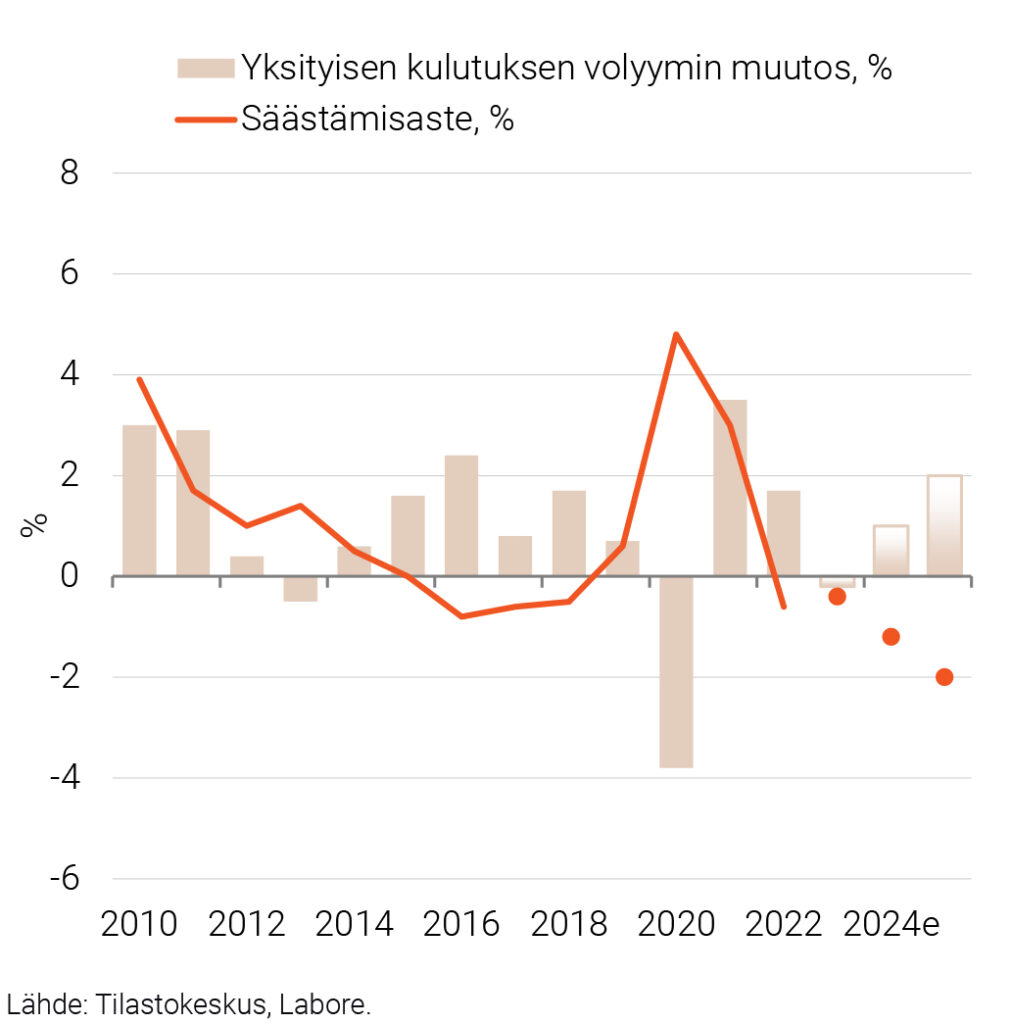

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2025

Arvioimme yksityisen kulutuksen kasvun olevan nollan tuntumassa loppuvuonna 2023. Kulutusta tukevat tänä vuonna korkea työllisyysaste sekä koronavuosien aikana kotitalouksille kertyneet säästöt. Voimakkaana pysyvä inflaatio tulee kuitenkin supistamaan kulutusta vuonna 2023. Kuluttajien luottamus on pysytellyt alhaisella tasolla, mikä niin ikään ennustaa heikkoa kysyntää vuodelle 2023. Korkotason voimakas nousu viimeisen vuoden aikana tarkoittaa myös kotitalouksille lisääntyviä korkokuluja, mikä vähentää muuhun kulutukseen jäävää rahasummaa.

Arvioimme yksityisen kulutuksen alkavan elpyä vuonna 2024 ostovoiman parantuessa. Ennustamme yksityisen kulutuksen kasvavan vuonna 2024 yhdellä prosentilla ja kahdella prosentilla vuonna 2025. Oletamme säästämisen pysyvän tulevina vuosina negatiivisena, mikä tukee yksityisen kulutuksen elpymistä.

-

Veera Nippala: Rakennusinvestoinnit takkuavat

INVESTOINNIT

Rakennusinvestoinnit takkuavat

- Rakennusinvestoinnit vetävät investointien kasvun negatiiviseksi

- Vihreä siirtymä vahvistaa tuotannollisia ja t&k -investointeja

- Kasvavat puolustusmenot vauhdittavat julkisia investointeja

Vuosi 2022 oli investointien kannalta hyvä ja niiden volyymi kasvoi 3,2 prosenttia verrattuna vuoteen 2021. Investointeja vauhdittivat erityisesti yksityiset investoinnit ja rakentamisen hyvä vire. Vuonna 2023 rakentamisen hyvä vire vaihtui nopeaksi supistumiseksi, joka vetää investointien kokonaiskasvun negatiiviseksi.

Kuvio 1. Investoinnit 2001–2025

Rakentamisen on ajanut ahdinkoon erityisesti korkojen nousua ja yleistä talouden epävarmuutta seurannut asuinrakentamisen kysynnän heikkeneminen. Kysynnän heikkenemisen seurauksena rakennuslupien ja aloitettujen hankkeiden määrät ovat romahtaneet ja useita rakennusalan toimijoita on ajautunut konkurssiin. Näkymät ovat positiivisemmat pienemmissä rakentamisen erissä kuten maarakentamisessa, mihin vaikuttaa esimerkiksi melko vilkas tuulivoimapuistojen rakentaminen, sekä korjausrakentamisessa ja julkisessa rakentamisessa. Koska korkotason lasku ei ole näköpiirissä eikä asuinrakentamisen tunnelin päässä näy vielä valoa, rakennusinvestoinnit supistuvat vielä vuonna 2024, joskin vähemmän kuin vuonna 2023.

Kone- ja laiteinvestoinnit kasvavat hitaasti vuosina 2023–2024. Teollisuudessa ei juurikaan ole tarvetta uudelle kapasiteetille vaan haasteita tuottaa vähentynyt kysyntä. Toisaalta esimerkiksi ensirekisteröinnit ovat hyvällä tolalla ja Elinkeinoelämän keskusliiton seurannan mukaan vihreitä investointeja on kohdistumassa Suomeen ennätysmääriä erityisesti ennustejakson lopulla. Seurannan investoinneista monet ovat toistaiseksi hyvin epävarmoja, mutta mikäli edes osa investointisuunnitelmista toteutuu, ne vauhdittavat investointeja merkittävästi.

T&k-investoinnit kasvavat kohtalaisesti vuonna 2023 ja hieman nopeammin 2024–2025. T&k-investoinnit käyttäytyvät tyypillisesti myötäsyklisesti, eli talouskasvun nopeutuessa vuosina 2024–2025 myös t&k-investoinnit kasvavat nopeammin. Vihreä siirtymä luo yrityksille kannusteita panostaa tuotekehitykseen. Poliittinen sitoutuminen t&k-investointien kasvattamiseen eri tavoin voi parantaa julkisten t&k-investointien edellytyksiä ja myös osaltaan kannustaa yrityksiä etsimään kilpailuetua tutkimuksesta ja tuotekehityksestä.

Julkiset investoinnit kasvavat kohtalaisesti vuosina 2023–2024. Suunnitteilla on merkittäviä puolustus ja infrastruktuuri-investointihankkeita. Myös hyvinvointialueiden toiminnan alkutaipaleeseen liittyy investointitarpeita. Vuonna 2025 julkiset investoinnit kasvavat nopeasti, sillä arvokkaat hävittäjähankinnat alkavat näkyä valtion tilinpidossa.

-

Toni Juuti: Velkaantumisen taittaminen vaikeaa edes roimilla säästöillä

JULKINEN TALOUS

Velkaantumisen taittaminen vaikeaa edes roimilla säästöillä

- Hyvinvointialueiden ja HUS-yhtymän rahoitus rasittaa valtion taloutta

- Valtiontalouden alijäämä supistuu vuosina 2024 ja 2025 vain vähän hallituksen huomattavista säästöesityksistä huolimatta

- Hyvä työllisyystilanne sekä korko- ja rahastotuotot pitävät sosiaaliturvarahastot selvästi ylijäämäisinä

Kuluvana vuonna menoaste ja valtion talouden alijäämä kasvavat hyvinvointialueiden ja HUS-yhtymän rahoittamisesta koituvien menojen vuoksi. Väestön ikääntymisen aikaansaama julkisen talouden krooninen alijäämä vaatii pitkän aikavälin hoitosuunnitelmaa. Työnsä aloittava hallitus keskittyy hoitotoimissaan vain menokuriin ja työllisyystoimiin pyrkien olemaan vaikuttamatta kokonaisveroasteeseen, mikä vaikeuttaa alijäämän pienentämistä ja vaikuttanee huomattavasti tulonjakoon.

Suomen velanhoitokyky on riippuvainen yhtäältä vallitsevasta korkotasosta sekä eritoten talouskasvusta, joka matalan syntyvyyden ja ikääntyvän väestörakenteen vuoksi nojaa kotimaisen työvoiman kasvun sijaan pitkälti kokonaistuottavuuden kasvuun. Toiveikkuutta tilanteeseen luo se, että Suomen tuottavuuskasvulla voi arviomme mukaan olla merkittävä potentiaali vauhdittaa kasvua vallitsevan teknologisen kiinnikurontavaran myötä. Tämä edellyttää päättäjiltä panostuksia tutkimukseen, koulutukseen, innovaatio- ja kilpailupolitiikkaan ja siihen, ettei työikäisen väestön määrää taiteta entistä suurempaan laskuun.

Valtion talous pysyy alijäämäisenä

Vuonna 2022 valtiontalouden tasapaino vahvistui huomattavasti hyvän työllisyyskehityksen, vahvan palvelujen kysynnän ja yritysten myönteisen tuloskehityksen kasvattamien vero- ja sosiaaliturvamaksujen myötä. Kuluvana vuonna valtion taloutta rasittaa erityisesti heikentynyt yleinen taloustilanne sekä hyvinvointialueiden ja HUS-yhtymän rahoitus. Arviomme mukaan valtionvelan suhde bruttokansantuotteeseen nousee 54 prosenttiin. Vuosille 2024 ja 2025 kohdentuvat budjettitalouden menotoimet hillitsevät menojen kasvua, ja velkasuhde tasaantuu talouden kasvaessa noin 55 prosenttiin. Julkisen talouden EDP-velka puolestaan asettuu noin 73–74 prosenttiin.

Paikallishallinnon vastuut hellittävät

Paikallishallinnon koko pienenee ennustejakson aikana, kun sosiaali- ja terveydenhuollon uudistuksen myötä menopaineet hellittävät ja tulovirta supistuu voimakkaasti. Tämä tarkoittaa sitä, että paikallishallinnon saamat verotulot ja tulonsiirrot sekä maksamat palkansaajakorvaukset ja kulutusmenot laskevat, kun taas vastaavat erät valtiontaloudessa nousevat. Jäljelle jäävä paikallishallinnon talous on arviomme mukaan edelleen alijäämäinen. Sosiaali- ja terveydenhuollon alijäämä ei katoa, vaan siirtyy hyvinvointialueiden budjettiin, jossa menot rahoitetaan valtion keräämillä verotuloilla.

Rahastot ylijäämäisiä

Työeläkelaitokset ja sosiaaliturvarahastot ovat selvästi ylijäämäisiä vuosina 2023–2025. Rahastojen keräämien maksujen lähtötaso on hyvä, sillä vuonna 2022 koronasta elpyminen myötävaikutti suotuisan työllisyyskehityksen kautta tulojen kasvuun ja työttömyyskorvausten pienenemiseen. Maksutulojen kasvuvauhti on kuluvana vuonna aavistuksen hidastumaan päin taloussuhdanteen myötä. Rahastojen tuottojen arvioimme jatkuvan hyvinä.

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2005–2025

Julkisen talouden keskeisiä lukuja

Erillisartikkelit

Julkistamistilaisuuden esityskalvot (PDF)

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili