Talouden sukellus on ennustamaamme suuruusluokkaa – elvytyksen määrän lisäksi tärkeää on oikea kohdennus

Palkansaajien tutkimuslaitos julkisti kevään ennusteensa poikkeuksellisen epävarmassa tilanteessa. Talousennusteessa eroteltiin kolme eri tulevaisuuden skenaariota, joita nimitettiin V-, U- ja L-käyriksi, ja ennusteen perustaksi valittiin niistä vähiten pessimistinen, talouden syvää mutta kestoltaan rajattua romahdusta esittävä V-käyrä. Ennusteessa bruttokansantuote supistuu 5 prosenttia. Kysynnän ja tarjonnan taseen yksittäisistä eristä ennusteessa voimakkaimmin supistuu vienti, peräti 15 prosenttia. Arvio perustui Suomen tavaraviennin suhdanneherkkyyteen, joka on ollut havaittavissa aiemmissa kriiseissä: esimerkiksi vuoden 2008 finanssikriisin aikana Suomen tavaravienti supistuminen oli moninkertaista Suomen vientimaiden bruttokansantuotteiden supistumiseen verrattuna.

Tilastokeskus on julkaissut ennakkotiedot kuluvan vuoden ensimmäisen neljänneksen kansantalouden tilinpidosta, mutta huhti-, touko- ja kesäkuun talouskehitystä koskevat tiedot ovat vielä toistaiseksi puutteellisempia. Suomessa tuli voimaan poikkeustila 16.3., ja kuluvan vuoden ensimmäisestä neljänneksestä se ehti olla voimassa vain noin kuudesosan. Poikkeustilasta johtuva yksityisen kulutuksen romahdus näkyy vain heikosti ensimmäisen neljänneksen tilinpidon alustavissa luvuissa: niiden mukaan yksityinen kulutus olisi kausitasoitetuin, työpäiväkorjatuin luvuin supistunut vain 0.5 prosenttia edellisneljänneksestä.

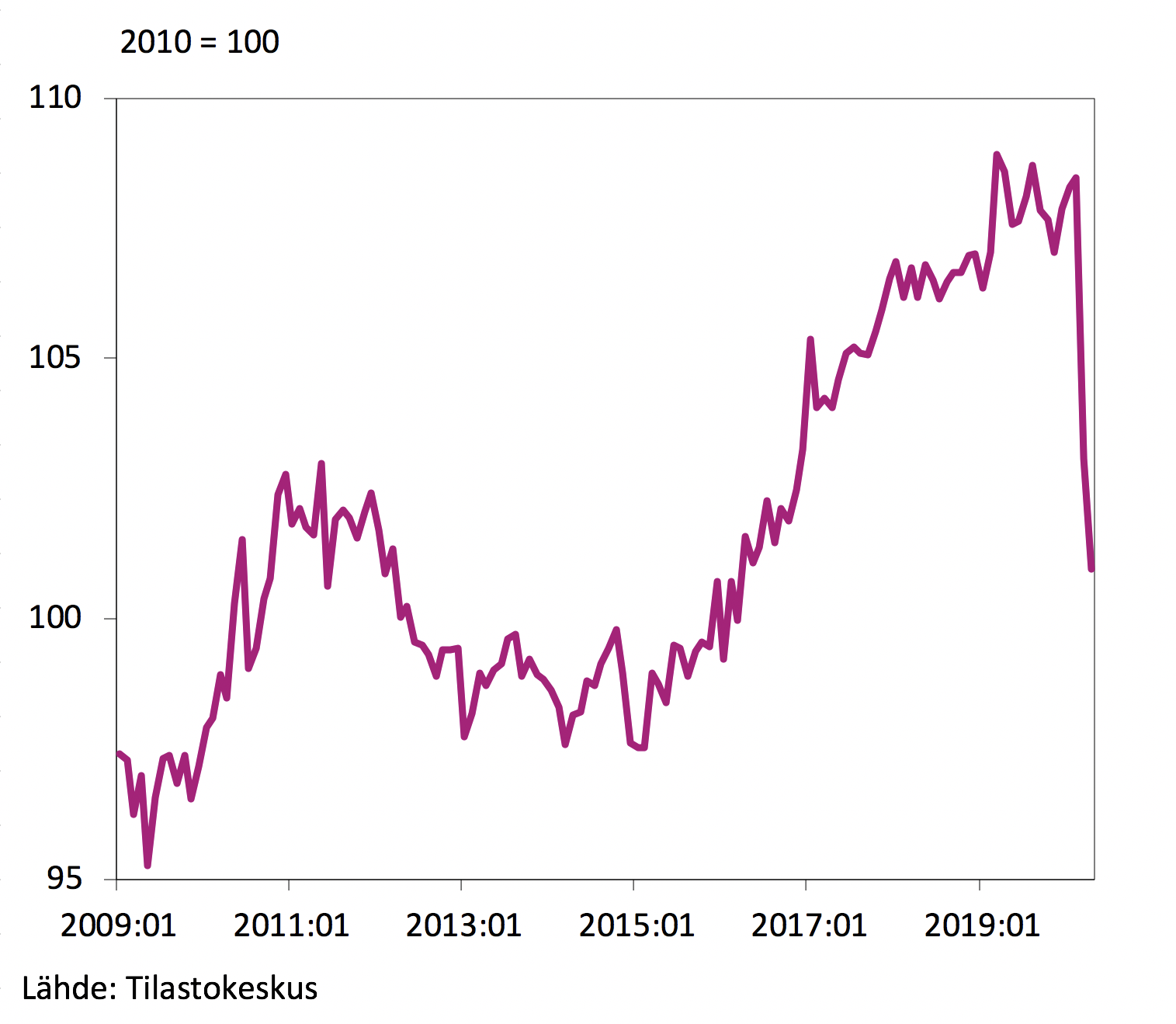

Tuotannon suhdannekuvaaja laski maaliskuussa 5,0 prosenttia ja huhtikuussa 2,1 prosenttia edelliskuukauteen verrattuna. Tilastokeskuksen kokeellisen pikaestimaatin mukaan toukokuussa tuotannon lasku olisi ollut enää 0,6 prosenttia edelliskuukauteen verrattuna. Toteutuneen tuotannon laskun suuruusluokka ja laskun hidastuminen sopivat ennusteeseemme melko hyvin.

Ennusteemme mukaisesti tavaravienti on supistunut voimakkaasti. Ensimmäisellä vuosineljänneksellä tavaravienti oli kausitasoitetuin, työpäiväkorjatuin luvuin arvioiden yli 10 prosenttia edellisneljänneksen tavaravientiä pienempi, mutta laskusta suurin osa selittyy Meyer Turun telakalla viime vuoden lopulla valmistuneella Costa Smeralda –aluksella, jota ilman tavaravienti olisi viime vuoden viimeisellä neljänneksellä ollut noin kuusi prosenttiyksikköä pienempi. Huhtikuussa tavaraviennin arvo supistui Tullin ennakkotilaston mukaan 19,8 prosenttia ja tavaratuonnin arvo yllättäen vielä enemmän, 27,5 prosenttia vuotta aiempaan vastaavaan ajankohtaan verrattuna.

Kuluvan vuoden työllisyyskehityksen arviointi on edelleen erittäin vaikeaa, koska ei ole selvää kuinka pitkäaikaisiksi tämänhetkisen kriisin aiheuttamat lomautukset muodostuvat. Työ- ja elinkeinoministeriön mukaan lomautettujen määrä olisi tätä kirjoitettaessa (27.6.2020) kasvanut helmikuun loppuun verrattuna yhteensä yli 113 000 henkilöllä. Toukokuussa työttömyysaste oli kohonnut 10,6 prosenttiin, kun se vuotta aiemmin oli ollut 8,8 prosenttia, ja työllisyysaste on laskenut lähelle seitsemääkymmentä prosenttia. Nämä työvoimatutkimukseen perustuvat luvut eivät liity välittömästi lomautettujen määrän muutoksiin, sillä määräaikaisesti lomautetut henkilöt ovat työvoimatutkimuksen mielessä työttömiä vasta kun lomautus on kestänyt vähintään kolme kuukautta.

Kuvio 1. Kysynnän ja tarjonnan tase, muutos edellisneljännekseen, kausitasoitettu ja työpäiväkorjattu (vuosi 2020)

Elvytystoimien oikea kohdennus on tärkeää koronakriisistä toivuttaessa

Euroopan komission keväisessä ennusteessa euroalueen talous supistuisi kuluvana vuonna 7,7 prosenttia ja kasvaisi ensi vuonna 6,3 prosenttia. Suomen kohdalla vastaavat luvut ovat Euroopan komission mukaan 6,3 prosenttia ja 3,7 prosenttia. Koronalamasta toipuminen tapahtuisi Suomessa komission mukaan siis oleellisesti hitaammin kuin euroalueella keskimäärin. Valtiovarainministeriö ja Suomen Pankki ovat esittäneet vielä maltillisempia arviota tulevasta talouskasvusta, ja niiden uusimmissa ennusteskenaariossa bruttokansantuote jäisi vielä vuonna 2022 oleellisesti kriisiä edeltäneen vuoden 2019 tason alapuolelle.

Suomen muita euromaita heikompaa toipumista perustelee Suomen viennin suhdanneherkkyys ja jo nyt havaittu tavaraviennin romahdus. Toisaalta tällä hetkellä näyttää siltä, että pandemian välittömät (julkisen sektorin asettamista rajoituksista ja tartuntariskin aiheuttamasta palvelujen kysynnän pienenemisestä johtuvat) taloutta supistavat vaikutukset jäisivät Suomessa useimpia muita maita pienemmiksi, koska COVID-19-pandemia on hiipunut Suomessa poikkeuksellisen nopeasti.

Sekä kansallisten että euroalueella toteutettavien EU-tason elvytystoimien onnistuminen on ratkaisevan oleellista Suomen koronakriisistä toipumisen kannalta. Eduskunta on kuluvana vuonna hyväksynyt kaksi poikkeuksellisen suurta hallituksen esittämää lisätalousarviota: toisen lisätalousarvion loppusumma on noin 3,6 miljardia ja neljännen vähän yli neljä miljardia. Kriisistä johtuvien välittömien lisämenojen – kuten esimerkiksi kasvaneiden työttömyysturva- tai terveydenhuoltomenojen – lisäksi määrärahoja on lisäbudjeteissa suunnattu mm. koulutukseen, infrastruktuuri-investointeihin ja yritystukiin.

Yritysten tilapäinen tukeminen kriisiaikana on perusteltua silloin, kun tuen saajat ovat pitkällä tähtäimellä elinkelpoisia yrityksiä, jotka ilman julkisen sektorin tukea poistuisivat kriisin seurauksena markkinoilta. Myös esimerkiksi neljänteen lisätalousarvioon sisältyvät akkuteollisuutta edistävät tuet voivat olla perusteltuja, jos niiden tarkoituksena on korjata uusiutumattoman energian käyttöön liittyviä markkinoiden epäonnistumisia. Sitä vastoin puhtaasti talouskasvua tai yritysten innovatiivisuutta edistäviksi tarkoitettuihin yritystukiin liittyy myös nykyisen kriisin aikana samoja ongelmia kuin muulloinkin: julkisen sektorin toimijoiden on vaikea estää yrityksiä suuntaamasta tukea kannattamattomiin hankkeisiin tai hankkeisiin, joita yritykset olisivat toteuttaneet tuesta riippumatta.

Vaatimus EU:n antaman tuen lainapainotteisuudesta on lyhytnäköinen

Myös Euroopan Unionin instituutiot ovat kriisin takia ehdottaneet ja toteuttaneet massiivisia tukitoimia. Euroopan vakausmekanismin myöntämän rahoituksen ehtoja on mukautettu kriisin johdosta, ja sen sisällä on käynnistetty pandemic crisis support -tukiväline, joka jakaa COVID-19-kriisin kustannusten kattamiseen tarkoitettuja luottoja. Euroopan neuvosto on tehnyt päätöksen 100 miljardin euron suuruisesta työttömyysriskien lieventämisen tukivälineestä (SURE), jonka kautta myönnetty tuki käytetään mm. lyhennetystä työajasta aiheutuvien tulomenetysten korvaamiseen. Euroopan komissio on lisäksi ehdottanut 750 miljardin suuruista Next Generation EU –elvytysrahastoa, jota käytettäisiin talouden uudelleen käynnistämiseen.

Välittömän kriisin jälkeisen elvytyksen toteuttaminen osin EU-tasolla yhteisen rahaston välityksellä on perusteltua. Myös elvytysrahaston rahoitusmallia (jossa komissio ottaa sen toimintaa varten pitkäaikaista luottoa) voitaneen pitää taitavana kompromissina EU-maiden jyrkästi toisistaan poikkeavien näkemysten välillä. Sitä vastoin se, että EU on päätynyt jakamaan COVID-19 -pandemian aiheuttamien välittömien taloudellisten kustannusten kompensointiin tukea lainojen eikä suoran tuen muodossa, kertoo EU-maiden välisen solidaarisuuden puutteesta, eikä se välttämättä pitkällä tähtäimellä vastaa pandemiasta vähemmän kärsineiden maiden itsekkäitäkään intressejä.

Keskinäistä solidaarisuutta osoittava Euroopan Unioni, joka tukisi jäsenmaitaan silloin kun nämä ajautuvat ilman omaa syytään vakavaan kriisiin, lisäisi unionin kaikkien jäsenmaiden taloudellista turvallisuutta. Lisäksi EU:n talouden ohjausjärjestelmän heikkoutena on jo ennen COVID-19 -pandemian aiheuttamaa kriisiä ollut se, ettei vakaus- ja kasvusopimuksen velkaantumista koskevien säädösten noudattamiseen ole ollut riittäviä kannusteita. On syytä epäillä, että kriisimaille myönnetty lainamuotoinen tuki jäisi pysyvästi kasvattamaan euroalueen eniten velkaantuneiden maiden velkasuhdetta ja lisää näin eurojärjestelmän vakaudelle aiheuttamaa uhkaa.

Kuvio 2. Tuotannon suhdekuvaaja 2009:01–2020:04

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili