Kauppa ja liike-elämän palvelut, matkailu- ja ravintola-ala sekä teollisuus ja rakentaminen

Suhdannenäkymät 2023–2024

-

Teollisuuden näkymät ovat vaisut

TEOLLISUUDEN NÄKYMÄT 2023–2024

Teollisuuden näkymät ovat vaisut

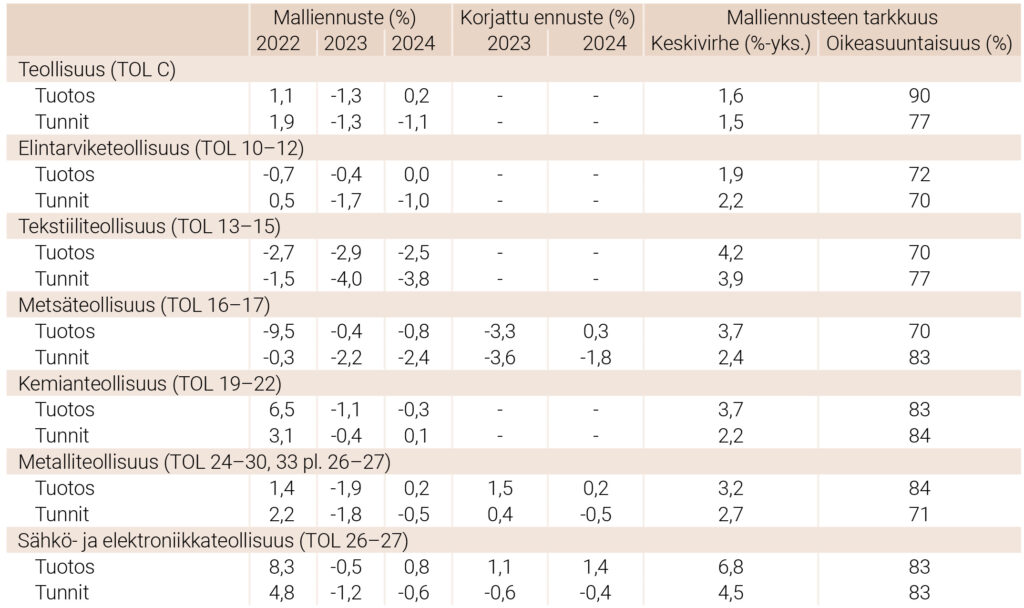

Teollisuus (TOL C)

Teollisuustuotanto oli vahvalla kasvu-uralla finanssikriisiin saakka. 1990-luvun lama pysäytti kasvun pariksi vuodeksi, mutta sen jälkeen kasvu jatkui vahvana. Finanssikriisin jälkeen teollisuuden tuotanto supistui merkittävästi ja tunnelmat olivat synkät pitkään, kunnes kasvu käynnistyi uudelleen vuonna 2016. Koronakriisin alkaessa teollisuustuotanto oli kasvanut keskimäärin 3,1 prosenttia vuosina 2016–2019. Finanssikriisiä edeltävälle tasolle ei ole kuitenkaan vieläkään palattu. Teollisuustuotannon merkitys Suomen taloudelle (osuus arvonlisäyksestä) kasvoi 1990-luvulta aina finanssikriisiin asti. Tämän jälkeen merkitys on kuitenkin vähentynyt, vaikka osuus arvonlisäyksestä ei laskenutkaan samalle tasolle kuin ennen 1990-lukua. Vuonna 2019 tehdasteollisuus muodosti noin 17 prosenttia Suomen arvonlisäyksestä ja työllisti noin 13 prosenttia Suomen työllisistä.

Pandemia supisti teollisuuden tuotoksen volyymiä odotuksia vähemmän, vain 3,5 prosenttia vuonna 2020. Samaan aikaan arvonlisäys supistui 2,5 prosenttia, tehdyt työtunnit 1,9 prosenttia ja työllisyys 1,7 prosenttia. Vuonna 2021 tuotanto toipui ja kasvoi noin 3,5 prosenttia samalla, kun työtunnit pysyivät karkeasti samalla tasolla kuin vuonna 2020. Ennen Venäjän hyökkäystä Ukrainaan vienti Venäjälle oli melko tärkeää teollisuudelle. Vuonna 2021 jopa 74 prosenttia Venäjälle suuntautuneesta tavaraviennistä oli peräisin teollisuudesta. Nopeasta Venäjän kaupan alasajosta huolimatta teollisuuden tuotoksen volyymi ja työtunnit kasvoivat lievästi myös 2022.

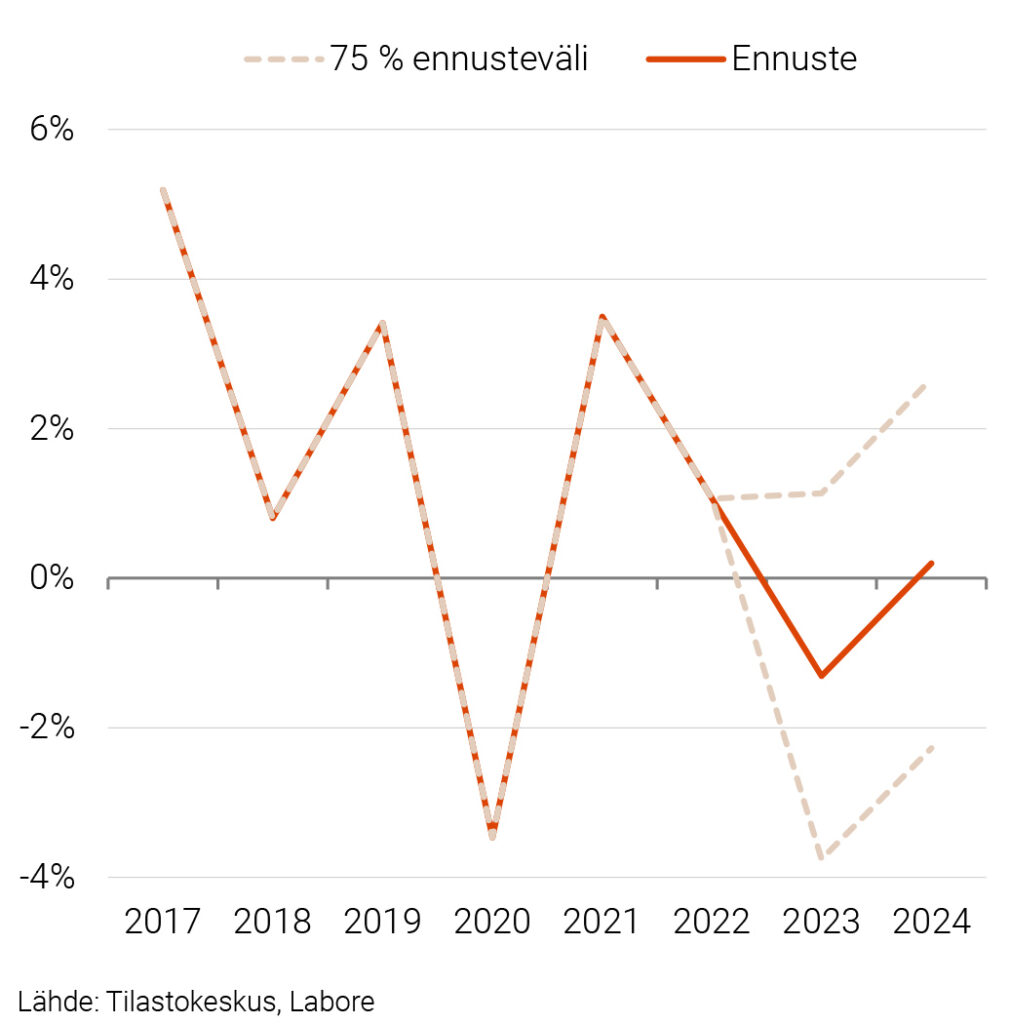

Ennustemallin osuvuus on tehdasteollisuuden (toimiala C) osalta hyvä. Malliennusteen keskimääräinen virhe on 1,6 prosenttia. Tämän lisäksi malli ennustaa hyvin sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 1 ja taulukko 1) tuotoksen volyymi supistuu 1,3 prosenttia vuonna 2023 ja kasvaa 0,2 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -1,5 prosenttia ja 0,2 prosenttia.

KUVIO 1. TEHDASTEOLLISUUS (TOL C), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Uudet tilaukset ovat jatkaneet vuoden 2022 puolella alkanutta laskuaan, alan toimijoiden arviot tulevaisuudesta ovat varsin synkeät ja yleinen heikko kasvu vientimarkkinoilla vaimentaa toimialan kehitystä 2023.

TAULUKKO 1. TEOLLISUUS (TOL C)

Koko tehdasteollisuuden malliennustetta ei ole korjattu, mutta joidenkin sen alatoimialojen on. Korjausten jälkeenkin teollisuuden alatoimialojen ennustettu yhteiskasvu on linjassa koko toimialan kasvuennusteen kanssa.

Elintarviketeollisuus (TOL 10–12)

Elintarviketeollisuuden tuotos kasvoi melko vakaasti aina 1970-luvulta finanssikriisiin asti. Finanssikriisin jälkeen alan tuotos ei ole kasvanut, mutta ei myöskään supistunut. Elintarviketeollisuuden tuotoksen volyymi kasvoi koronakriisiä edeltävinä vuosina 2016–2019 keskimäärin 0,3 prosenttia vuodessa ja arvonlisäys keskimäärin 2,3 prosenttia vuodessa. Alan tehdyt työtunnit ovat vähentyneet viime vuosina vähitellen, mutta tasaisesti. Vuonna 2019 elintarviketeollisuuden osuus oli noin 9 prosenttia koko teollisuuden tuotoksesta.

Koronakriisin aikana elintarviketeollisuuden tuotanto kasvoi. Vuonna 2020 tuotos kasvoi 2,8 prosenttia, samalla, kun tehdyt työtunnit kasvoivat myös maltillisesti. Ala kasvoi myös vuonna 2021 noin kahden prosentin vauhtia. On oletettavissa, että koronapandemia lisäsi eineksien kysyntää samalla kun ravintolaruokailu väheni, mikä lisäsi alan tuotteiden kysyntää. Vuonna 2022 sekä toimistotyö että ravintolaruokailu palasivat ihmisten arkeen koronarajoitusten poistuessa ja pandemian tilapäinen vaikutus alan tuotteiden kysynnän kasvuun poistui. Lisäksi Venäjän-kauppa on ollut varsin merkittävä elintarviketeollisuuden kannalta, ja sen päättyminen vaikutti alan tuotokseen heikentävästi. Seurauksena alan tuotos supistui 0,7 prosenttia vuonna 2022.

Toimialan ennusteet on esitetty taulukossa 1. Malliennusteen mukaan tuotoksen volyymi ja arvonlisä supistuvat 0,4 prosenttia vuonna 2023 ja kasvavat 0,0 prosenttia vuonna 2024. Useiden aiempien vuosien vaisu kehitys jatkuu ja kuluttajien ostovoiman heikkeneminen vähentää joidenkin elintarviketeollisuuden tuotteiden kysyntää.

Tekstiiliteollisuus (TOL 13–15)

Tekstiiliteollisuuden tuotoksen ja arvonlisän volyymin trendi oli laskeva pitkään, aina 1980-luvulta noin vuoteen 2015 asti. Ennen koronakriisiä vuosina 2016–2019 negatiivinen kehitys taittui. Alan tuotos kasvoi keskimäärin 0,0 prosenttia vuodessa ja arvonlisä keskimäärin 2,4 prosenttia vuodessa. Tehdyt työtunnit tekstiiliteollisuudessa ovat vähentyneet tasaisesti viime vuosina. Alan osuus koko teollisuuden tuotoksesta on pieni, vuonna 2019 vain noin 1 prosentti.

Koronapandemialla ei ollut merkittävää vaikutusta alaan. Vuonna 2020 tuotos ja tehdyt tunnit supistuivat maltillisesti, noin kaksi prosenttia. Vuonna 2021 tuotos kasvoi poikkeuksellisesti jopa yli 9 prosenttia, kun taas tehdyt tunnit kasvoivat hieman. Vuonna 2022 tuotos ja työtunnit palasivat yhden poikkeuksellisen vuoden jälkeen lievän supistumisen uralle.

Toimialan ennusteet on esitetty taulukossa 1. Malliennusteen mukaan tuotoksen volyymi supistuu 2,9 prosenttia vuonna 2023 ja 2,5 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -2,7 prosenttia ja -2,4 prosenttia.

Metsäteollisuus (TOL 16–17)

Metsäteollisuus oli voimakkaassa kasvussa vuosikymmenten ajan ennen finanssikriisiä, mutta kriisin jälkeen tuotanto supistui selvästi. Sittemmin ala ei ole juurikaan kasvanut eikä alan tuotanto ole palautunut finanssikriisiä edeltävälle tasolle. Ennen koronakriisiä vuosina 2016–2019 metsäteollisuuden tuotoksen volyymi kasvoi keskimäärin 1,5 prosenttia vuodessa ja arvonlisä keskimäärin 0,0 prosenttia vuodessa. Tehdyt työtunnit metsäteollisuudessa ovat vähentyneet viime vuosina maltillisesti mutta tasaisesti. Vuonna 2019 alan osuus oli noin 17 prosenttia koko teollisuuden tuotoksesta ja 12 prosenttia arvonlisäyksestä.

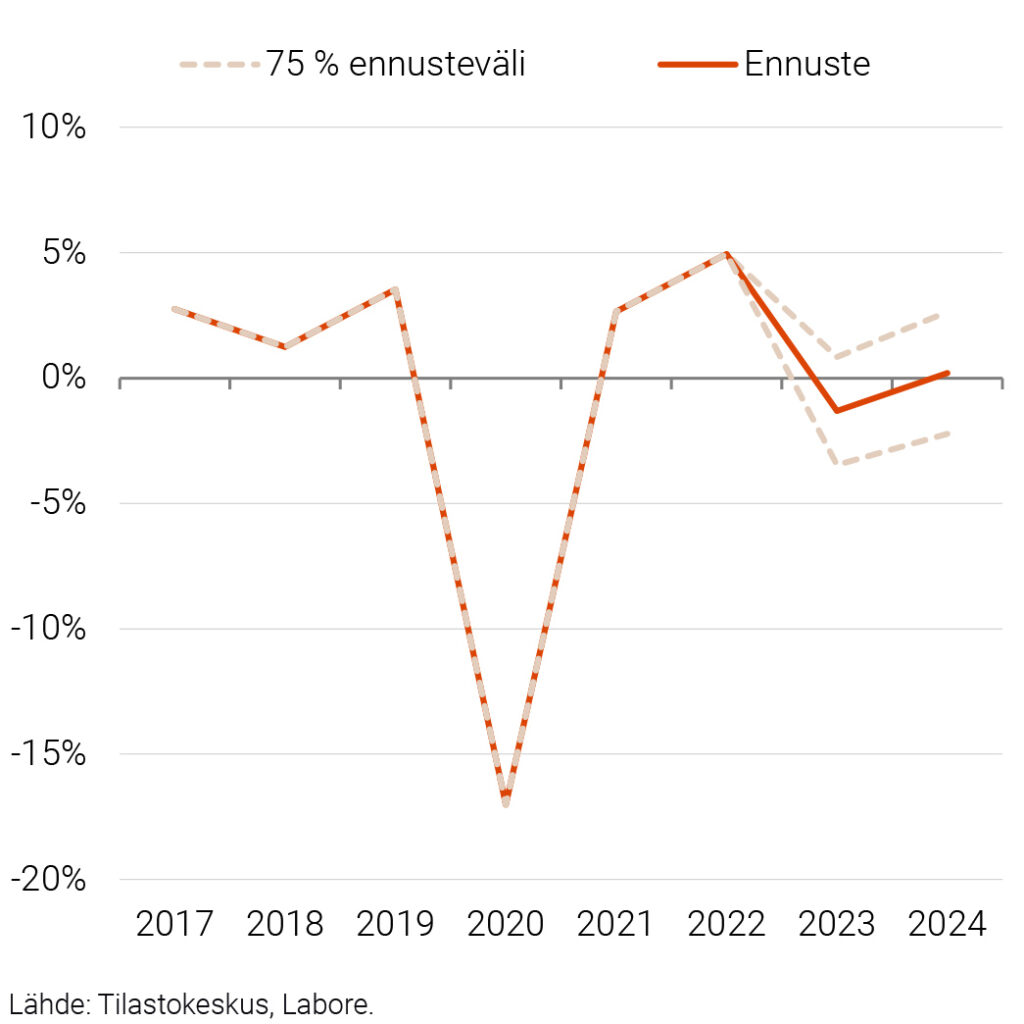

Koronavuonna 2020 metsäteollisuuden tuotanto supistui merkittävästi, noin 6 prosenttia, ja tehdyt työtunnit vähenivät yli 4 prosenttia vuoteen 2019 verrattuna. Osittain tätä selittää laaja paperiteollisuuden lakko, joka alkoi vuoden 2020 alussa. Vuonna 2021 metsäteollisuuden tuotos kasvoi noin 7 prosenttia ja myös tehdyt tunnit kasvoivat hieman. Vuonna 2022 puun tuonti Venäjältä loppui lähes kokonaan. Samaan aikaan energiakustannukset nousivat merkittävästi ja metsäteollisuuden tuotos supistui 9,5 prosenttia. Myös vuoden 2022 luvussa näkyy alkuvuonna toteutunut paperiteollisuuden pitkä lakko.

Kaipolan ja Veitsiluodon tehtaiden sulkeminen 2020 ja 2021 laski merkittävästi paperintuotannon kapasiteettia. Näiden sulkemisten seurauksena noin 1100 alan työntekijää menetti työpaikkansa. Vuonna 2023 ilmoitettiin toisen Anjalan paperitehtaan paperikoneen pysyvästä sulusta. Kapasiteetin vähentämiset ovat keskittyneet paperin tuotantoon, joka on korkean arvonlisäyksen ala. Paperin kysyntä on heikentynyt merkittävästi jo pitkän aikaa ja sen tuotantokustannukset ovat kasvaneet. Ennustevuosille 2023–2024 aikana metsäteollisuuteen odotetaan kuitenkin merkittäviä kapasiteettia parantavia investointeja, erityisesti sellun, kartongin ja sahatavaran tuotannon osalta.

Toimialan ennusteet on esitetty taulukossa 1. Malliennustetta on korjattu tuotoksen ja sen seurauksena tuntien osalta. Korjatun ennusteen mukaan tuotoksen volyymi supistuu 3,3 prosenttia vuonna 2023 ja kasvaa 0,3 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -4,6 prosenttia ja 0,5 prosenttia. Vuonna 2023 lähes kaikkien metsäteollisuuden tuotteiden kysynnän odotetaan olevan vaisua kulutuksen ja rakennusalan supistuessa. Venäjänkaupan päättyminen aiheuttaa haasteita raaka-aineena käytettävän puun saatavuudelle ja hinnalle. Toisaalta uuden kapasiteetin valmistuminen voi vauhdittaa alaa erityisesti 2024 kun kysyntä palautuu normaaliksi.

Kemianteollisuus (TOL 19–22)

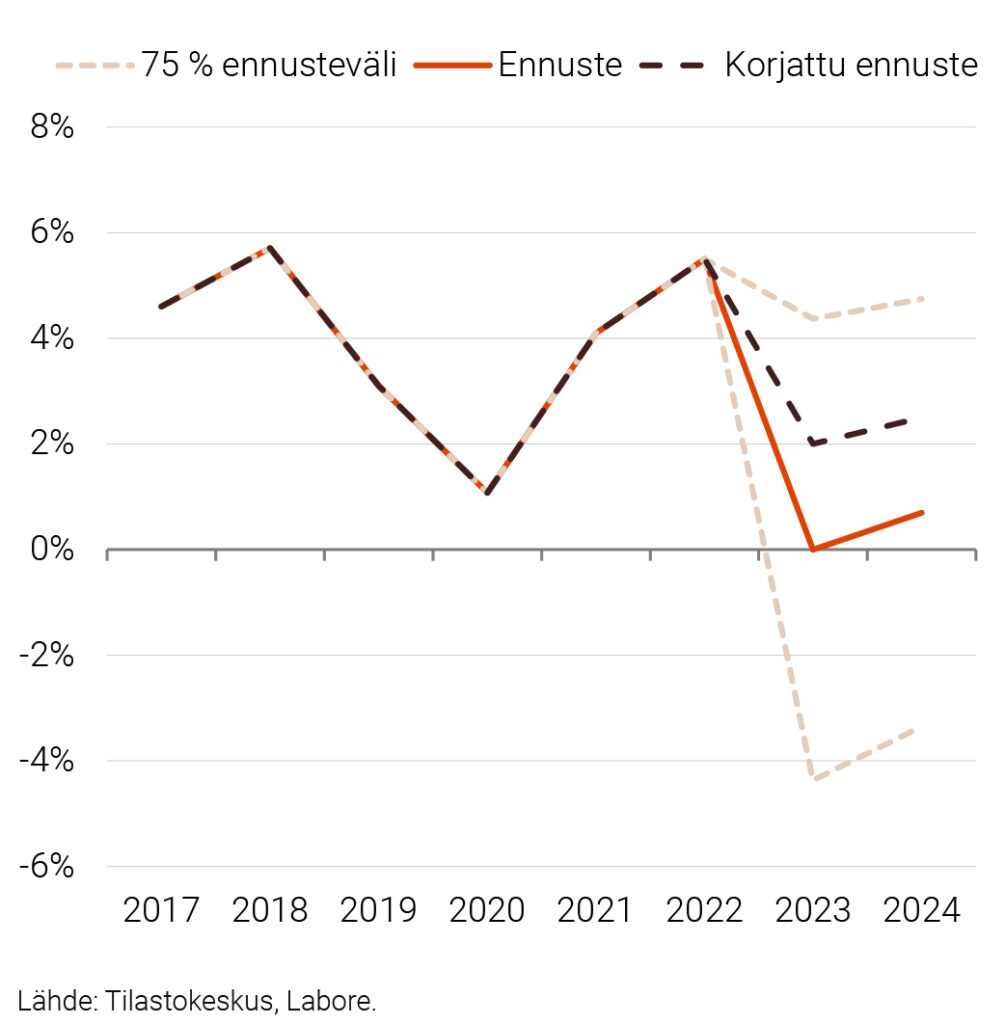

Kemianteollisuus on kasvanut voimakkaasti sekä ennen finanssikriisiä että sen jälkeen. Ala kärsi 1990-luvun laman ja finanssikriisin seurauksista kohtalaisen vähän ja toipui niistä nopeasti. Erityisen nopeaa alan kasvu oli pandemiaa edeltävinä vuosina. Alan tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 5,8 prosenttia vuodessa ja arvonlisäys keskimäärin jopa 8,0 prosenttia vuodessa. Tehdyt työtunnit kemianteollisuudessa ovat olleet lievässä nousussa viime vuosina. Vuonna 2019 alan osuus oli noin 20 prosenttia teollisuuden tuotoksesta ja 19 prosenttia arvonlisäyksestä.

Koronapandemiavuonna 2020 kemianteollisuuden tuotanto supistui merkittävästi, noin 9,2 prosenttia, vaikka tehdyt työtunnit kasvoivat hieman. Vuonna 2021 alan tuotanto supistui 0,2 prosenttia, mihin vaikutti muun muassa merkittävän toimijan laaja seisokki. Vuonna 2022 toimialan tuotos kasvoi 6,5 prosenttia samanaikaisesti, kun arvonlisä supistui noin 11 prosenttia. Ennen vuotta 2022 kemianteollisuus oli yksi eniten Venäjän-kauppaa käyneistä teollisuudenaloista ja muun muassa öljyn tuonnin lopettaminen Venäjältä heikensi osaltaan alan arvonlisän kehitystä.

Toimialan ennusteet on esitetty taulukossa 1. Malliennusteen mukaan tuotoksen ja arvonlisän volyymit supistuvat 1,1 prosenttia vuonna 2023 ja 0,3 prosenttia vuonna 2024. Uudet tilaukset ovat laskussa ja heikosti vetävät vientimarkkinat vähentävät tuotantotarvetta. Energiakriisin tasoittuessa öljytuotteiden kysyntä on tasoittunut, mutta öljyn hintaan liittyy tulevaisuudessa yhä merkittävää epävarmuutta.

Metalliteollisuus (TOL 24–30, 33 pl. 26–27)

Metalliteollisuus koki voimakasta kasvua ennen finanssikriisiä, mutta sen jälkeen alan tuotanto supistui merkittävästi. Viime vuosina metalliteollisuuden tuotanto on kasvanut varsin tasaisesti ja myös alalla tehdyt työtunnit ovat lisääntyneet. Tuotanto ei kuitenkaan ole vieläkään palautunut finanssikriisiä edeltävälle tasolle. Metalliteollisuuden tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 3,4 prosenttia vuodessa ja arvonlisäys keskimäärin 3,7 prosenttia vuodessa. Vuonna 2019 metalliteollisuus muodosti noin 34 prosenttia teollisuuden tuotoksesta ja 37 prosenttia arvonlisäyksestä. Lisäksi metalliteollisuudessa työskenteli 43 prosenttia teollisuuden työllisistä.

Koronavuonna 2020 alan tuotanto supistui jonkin verran, noin 2,3 prosenttia, ja myös tehdyt työtunnit vähenivät noin 2 prosenttia. Koronapandemiasta eniten kärsivät muiden koneiden ja laitteiden valmistus (alatoimiala 28) sekä moottoriajoneuvojen, perävaunujen ja puoliperävaunujen valmistus (29). Toisaalta metallien jalostus (24) kasvoi selvästi. Vuonna 2021 metalliteollisuuden tuotos kasvoi 4,5 prosenttia, ja tehdyt tunnit 0,5 prosenttia. Vaikka osa alatoimialoista kävi merkittävästi kauppaa Venäjän kanssa ennen vuotta 2022, sodan suorat vaikutukset alan tuotantolukuihin jäivät lieviksi ja tuotos kasvoi 1,4 prosenttia vuonna 2022.

Toimialan ennusteet on esitetty taulukossa 1. Malliennustetta on korjattu tuotoksen osalta, ja tämän korjauksen seurauksena myös tehtyjen työtuntien osalta. Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 1,5 prosenttia vuonna 2023 ja 0,2 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 1,6 prosenttia ja 0,2 prosenttia. Alan yritykset raportoivat kysynnän pysyneen vahvana alkuvuonna 2023 ja samaan aikaan alan tuotannon volyymi on kasvanut nopeasti. Toisaalta heikko talouskehitys vientimarkkinoilla voi vähentää tuotteiden kysyntää myöhemmin. Uudet tilaukset, joka on tärkeä mittari erityisesti pitkien sopimusten metalliteollisuudessa, ovatkin kehittyneet vaisusti.

Sähkö- ja elektroniikkateollisuus (TOL 26–27)

Sähkö- ja elektroniikkateollisuus kasvoi voimakkaasti aina 1990-luvulta finanssikriisin aikoihin asti, mutta kriisin jälkeen alan tuotannosta katosi lähes 50 prosenttia. Vaikka alan tuotanto ei ole palautunut edes lähelle finanssikriisiä edeltävää tasoa, viime vuosina alan tuotanto on kääntynyt uuteen kasvuun. Samalla alalla pitkään jatkunut tehtyjen työtuntien supistuminen on viime vuosina taittunut. Sähkö- ja elektroniikkateollisuuden tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 4,1 prosenttia vuodessa ja arvonlisäys keskimäärin 0,0 prosenttia vuodessa. Vuonna 2019 sähkö- ja elektroniikkateollisuuden osuus oli noin 14 prosenttia teollisuuden tuotoksesta ja 16 prosenttia arvonlisäyksestä.

Lähes kaikista muista toimialoista poiketen sähkö- ja elektroniikkateollisuuden tuotanto ei supistunut vuonna 2020, vaan se kasvoi noin 2 prosenttia. Kuitenkin työtunnit supistuivat hieman. Tuotannon kasvuun vaikutti luultavasti osittain se, että koronakriisi on todennäköisesti lisännyt tämän alan tuotteiden kysyntää jossain määrin pysyvästi. On kuitenkin huomattava, että jo ennen koronakriisiä ala oli kääntymässä vahvaan kasvuun pitkään jatkuneen supistumisen jälkeen. Vuonna 2021 tuotos kasvoi 1,4 prosenttia ja vuonna 2022 jopa 8,3 prosenttia. Näinä vuosina alalla tehdyt työtunnit kasvoivat vajaat 5 prosenttia vuodessa.

Toimialan ennusteet on esitetty taulukossa 1. Malliennustetta on korjattu tuotoksen sekä sen seurauksena tehtyjen työtuntien osalta ylöspäin. Korjatun ennusteen mukaan tuotoksen ja arvonlisän volyymit kasvavat 1,1 vuonna 2023 ja 1,4 vuonna 2024. Aiemmin alaa vaivanneet häiriöt komponenttien tuotantoketjuissa ovat helpottaneet. Tilaustilanne on pysynyt toistaiseksi vahvana ja tilastojen mukaan tuotannon volyymi on pysynyt pääasiassa kasvussa. Toisaalta vientimaiden suhdannetilanteen heikentyminen heikentää alan kasvunäkymiä edellisiin vuosiin verrattuna.

Tämän alan osalta mallin ennustevirheet ovat huomattavan suuria. Tämän on kuitenkin selitettävissä alan erityispiirteillä, jotka aiheuttavat mallinnukselle haasteita.

-

Rakennusalalla edessä synkät ajat

RAKENTAMISEN SEKÄ KULJETUKSEN JA VARASTOINNIN NÄKYMÄT 2023–2024

Rakennusalalla edessä synkät ajat

Rakentaminen (TOL F)

Rakentaminen supistui merkittävästi 1990-luvun laman aikana. Toipuminen kesti useita vuosia eikä arvonlisäyksen osalta olla vieläkään palauduttu ennen 1990-luvun lamakautta vallinneelle tasolle. Finanssikriisin jälkeen rakentaminen supistui, mutta ei yhtä voimakkaasti kuin 1990-luvulla. Matalasuhdanne jatkui vuosia ja vasta vuoden 2015 jälkeen rakentaminen alkoi selvästi elpyä. Ennen koronakriisiä vuosina 2016–2019 rakentamisen tuotos kasvoi keskimäärin 4,1 prosenttia ja tuotos myös ylitti finanssikriisiä edeltävän tason. Samaan aikaan arvonlisäys kasvoi keskimäärin 1,3 prosenttia vuodessa. Rakentamisen rooli arvonlisäyksen osuudella mitattuna on vähentynyt 1990-luvun jälkeen, ja 1990-luvun puolivälistä eteenpäin alan osuus arvonlisäyksestä asettui noin 6 prosenttiin.

Rakennusala selvisi kohtalaisen vähällä pandemian aikana. Pahimpina pandemiavuosina 2020 ja 2021 rakentamisen tuotoksen volyymi pysyi ensin ennallaan ja sitten supistui 1,5 prosenttia, kun taas arvonlisäys supistui alle yhden prosentin vuosittain. Kuitenkin tehdyt työtunnit ja työllisten määrä vähenivät selvemmin. Pandemian aikana julkinen sektori lisäsi merkittävästi rakennusinvestointejaan, mikä auttoi elvyttämään rakentamista. Vuonna 2022 alan tuotos ja arvonlisä kasvoivat kohtalaisesti ja Venäjän hyökkäyssodan suorat vaikutukset rakennusalaan jäivät rajoittuneiksi. Joihinkin alan yrityksiin vaikutti kaupan alasajo Venäjän kanssa ja materiaalien saannin hankaloituminen, mutta yleisesti vuosi 2022 oli alalla hyvä.

Rakentamisen (toimiala F) osalta ennustemallin tarkkuus on kohtuullisen hyvä. Mallin keskimääräinen virhe ennusteessa on 2,1 prosenttiyksikköä. Lisäksi malli ennustaa hyvin, tuleeko tuotos kasvamaan vai supistumaan. Vuosien 2023 ja 2024 osalta malliennustetta on kuitenkin korjattu alaspäin niin tuotoksen kuin työtuntienkin osalta. Korjatun ennusteen mukaan (ks. kuvio 2 ja taulukko 2) toimialan tuotoksen volyymi supistuu 3,0 prosenttia vuonna 2023 ja 0,5 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -1,7 prosenttia ja 0,0 prosenttia.

KUVIO 2. RAKENTAMINEN (TOL F), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Malliennustetta on korjattu, sillä erityisesti asuinrakentamisen näkymät vuodelle 2023 ovat kehnot. Rakennusala reagoi vahvasti yleiseen suhdannetilanteeseen ja kasvunäkymät ennustevuosille ovat vaisut. Korkotason nopea nousu on vähentänyt velanottohalukkuutta sekä uusien asuntojen kysyntää. Toisaalta esimerkiksi korjausrakentamisen ja toimitilarakentamisen tilanne on valoisampi kuin asuinrakentamisen. Kautta linjan myönnetyt rakennusluvat ovat supistuneet voimakkaasti ja samanaikaisesti rakennuskustannukset ovat jatkaneet kasvamistaan. Rahoitusolojen ja inflaation tasoittuessa ja yleisen suhdannetilanteen toipuessa rakennusalankin ahdinko helpottaa vähitellen.

TAULUKKO 2. RAKENTAMINEN SEKÄ KULJETUS JA VARASTOINTI (TOL F, H)

Kuljetus ja varastointi (TOL H)

Kuljetus ja varastointialan kasvu oli voimakasta ennen finanssikriisiä. Tämän jälkeen alan tuotanto alkoi vähitellen supistua, kunnes kääntyi vuonna 2016 uudelleen kasvuun. Ennen koronakriisiä vuosina 2016–2019 kuljetus ja varastointi -toimialan tuotoksen volyymi kasvoi keskimäärin 2,5 prosenttia vuodessa ja arvonlisäys keskimäärin 1,4 prosenttia vuodessa. Vaikka alan tuotos ylitti vuonna 2017 finanssikriisiä edeltävän tason, arvonlisäys ei ole vielä saavuttanut tätä tasoa. Työtuntien määrä alalla oli kasvanut hieman ennen koronakriisiä. Vuonna 2019 alan osuus oli noin 5,8 prosenttia koko talouden tuotoksesta ja 4,7 prosenttia arvonlisäyksestä.

Vuonna 2020 koronapandemian vaikutuksesta alan tuotoksen määrä väheni merkittävästi, noin -17 prosenttia, ja myös tehdyt työtunnit supistuivat huomattavasti. Lentoliikenne kärsi eniten, ja se oli pandemian aikana käytännössä pysähdyksissä. Myös vesiliikenne, maa- ja rautatieliikenne sekä varastointi, kuten myös liikennettä palveleva toiminta supistuivat, joskin vähemmän kuin lentoliikenne. Henkilöliikenne väheni eniten, koska liikkumista rajoitettiin ja etätyöskentely yleistyi. Rahtiliikenne ei supistunut yhtä paljon. Liikkumisen vapauduttua alan tuotos elpyi nopeasti, jo vuonna 2021 tuotos kasvoi 2,7 prosenttia ja vuonna 2022 5 prosenttia.

KUVIO 3. KULJETUS JA VARASTOINTI (TOL H), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on kuljetus ja varastointi -toimialan H osalta hyvä. Malliennusteen keskimääräinen virhe on 1,5 prosenttiyksikköä. Tämän lisäksi malli ennustaa hyvin sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 3 ja taulukko 2) alan tuotos ja arvonlisä supistuvat 1,3 prosenttia vuonna 2023 ja kasvavat 0,2 prosenttia vuonna 2024. Pandemian jälkeisen matkailun toipumisen aika on tilastojen mukaan ohi ja ostovoiman heikkeneminen heikentää matkustusintoa. Venäjän yli lentämisen lopettaminen vaikuttaa Suomen kautta kulkevaan lentoliikenteeseen kielteisesti. Myös Venäjän kanssa käydyn puukaupan loppuminen vähentää kysyntää tietyille kuljetuspalveluille. Henkilöliikenne ei todennäköisesti palaa yhtä vilkkaaksi kuin ennen pandemiaa, koska etätyökäytännöt ja etäpalaverit jäävät aiempaa yleisemmiksi. Myös vuonna 2023 toteutuneet ahtaajien, veturinkuljettajien ja linja-autonkuljettajien lakot vaikuttavat alan tuotoslukuihin.

Maa- ja rautatieliikenne (TOL 49)

Maa- ja rautatieliikenne koki voimakkaan kasvun ennen finanssikriisiä. Sen jälkeen tuotanto alkoi vähitellen supistua, kunnes vuonna 2014 kääntyi jälleen kasvuun. Vuonna 2018 maa- ja rautatieliikenteen tuotos ylitti finanssikriisiä edeltävän tason, mutta arvonlisäys ei ole vielä saavuttanut finanssikriisiä edeltävää tasoa. Alan tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 2,3 prosenttia vuodessa ja arvonlisäys keskimäärin 1,3 prosenttia vuodessa. Työtuntien määrä alalla on kasvanut viime vuosina hieman. Vuonna 2019 maa- ja rautatieliikenteen osuus oli noin 42 prosenttia kuljetus ja varastointi -toimialan tuotoksesta ja 51 prosenttia arvonlisäyksestä. Lisäksi se käsitti noin 63 prosenttia alan työtunneista.

Vuonna 2020 koronapandemian vaikutuksesta alan tuotanto supistui merkittävästi, noin 7 prosenttia, ja myös tehdyt työtunnit vähenivät huomattavasti. Henkilöiden kuljetukseen liittyvä työ supistui eniten, kun liikkumista rajoitettiin ja etätyöskentely yleistyi. Myös muu kuljetustoiminta supistui, sillä ala palvelee laajasti talouden eri toimialoja, joista monet supistuivat. Lisääntynyt verkkokauppa todennäköisesti hillitsi supistumista jossain määrin. Vuonna 2021 ala toipui ja tuotos kasvoi 1,2 prosenttia. Vuonna 2022 Suomen ja Venäjän välisen rautatieliikenteen keskeytyminen näkyi erityisesti tavarakuljetuksissa ja kaupan romahtaminen Venäjän kanssa heijastui myös maaliikenteen suoritteisiin. Maa- ja rautatieliikenteen tuotos supistui vuonna 2022 0,6 prosenttia.

Toimialan ennusteet on esitetty taulukossa 2. Malliennusteen mukaan alan tuotos supistuu 0,2 prosenttia vuonna 2023 ja kasvaa 0,7 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -1,1 prosenttia ja -0,3 prosenttia. Vaisu suhdannetilanne ja kuluttajien ostovoiman heikkeneminen heijastuvat moniin toimialoihin, joita maa- ja rautatieliikenne palvelee. Erityisesti metsäteollisuuden vaimeat näkymät heikentävät rautatiekuljetusten kysynnän näkymiä. Vuonna 2023 toteutuneet veturinkuljettajien ja linja-autonkuljettajien lakot vaikuttavat alan tuotoslukuihin.

-

Ostovoiman heikkeneminen haittaa kauppaa sekä majoitus- ja ravintola-alaa

KAUPAN, MAJOITUS- JA RAVITSEMISTOIMINNAN SEKÄ HALLINNON JA TUKIPALVELUIDEN NÄKYMÄT 2023–2024

Ostovoiman heikkeneminen haittaa kauppaa sekä majoitus- ja ravintola-alaa

Kauppa (TOL G)

Kaupanala kasvoi aina finanssikriisiin asti, vaikka 1990-luvun lama johtikin merkittävään supistumiseen. Kasvu jatkui voimakkaana heti laman jälkeen, mutta kesti useita vuosia ennen kuin ala ylitti lamaa edeltäneen tason. Finanssikriisin jälkeen kaupanala alkoi supistua hitaasti, kunnes vuonna 2016 se kääntyi takaisin kasvuun ja saavutti finanssikriisiä edeltävää tason 2020. Koronakriisin alkaessa kaupanalan tuotoksen volyymi oli kasvanut keskimäärin 2,0 prosenttia vuosina 2016–2019 ja arvonlisäys keskimäärin 2,9 prosenttia vuodessa. Alan merkitys Suomen taloudelle pieneni hieman 1990-luvun laman jälkeen ja nousi jonkin verran finanssikriisin jälkeen. Vuonna 2019 kauppa muodosti noin 10 prosenttia Suomen arvonlisäyksestä ja 8 prosenttia tuotoksesta. Lisäksi ala työllisti noin 11 prosenttia kaikista työllisistä ja vastasi noin 11 prosentista tehdyistä työtunneista.

Kokonaisuudessaan kaupanala kärsi pandemiasta vain vähän. Vuonna 2020 kaupanalan tuotoksen volyymi kasvoi 1,3 prosenttia ja vuonna 2021 3,0 prosenttia. Myös arvonlisäys kasvoi. Vuonna 2020 alalla tehdyt työtunnit supistuivat merkittävästi, mutta 2021 työtunnit kasvoivat 3,0 prosenttia. Pandemia vaikutti kaupan alatoimialoihin eri tavoin. Tukkukaupan tuotanto kasvoi vain vähän, kun taas vähittäiskauppa kasvoi selvästi. Moottoriajoneuvojen kauppa sen sijaan supistui kohtalaisesti. Verkkokauppa kasvoi merkittävästi, kun taas perinteisten kauppojen myynti pieneni. Pandemia vaikutti myös ostettaviin tuotteisiin. Esimerkiksi elintarvikkeiden, kodintekniikan, huonekalujen, sisustustavaroiden ja rautakauppatavaroiden myynti kasvoi merkittävästi, kun taas polttoaineiden ja vaatteiden myynti supistui.

Vuonna 2022 kulutuksen painopiste siirtyi takaisin palveluihin kaupan sijaan. Hintojen nopea nousu pienensi katteita erityisesti päivittäistavarakaupassa ja heikensi kuluttajien ostovoimaa. Ostovoiman heikkeneminen johti myyntivolyymien laskuun. Venäjänkauppa oli myös aiemmin melko tärkeää kaupanalalle. Vuonna 2022 kaupanalan tuotoksen volyymi supistui 4,9 prosenttia. Inflaatio vaikuttaa merkittävästi alan tunnuslukuihin, alan tuotoksen arvo kasvoi 1,1 prosenttia.

Ennustemallin osuvuus on kaupan (toimiala G) tuotoksen osalta hyvä. Malliennusteen keskimääräinen virhe on 1,6 prosenttiyksikköä. Tämän lisäksi malli ennustaa erinomaisesti sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 4 ja taulukko 3) tuotoksen volyymi supistuu 1,8 prosenttia vuonna 2023 ja kasvaa 0,9 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -2,0 prosenttia ja 1,0 prosenttia. Malliennustetta ei ole korjattu.

KUVIO 4. KAUPPA (TOL G), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Kuluttajien ostovoima on jatkanut laskuaan. Myös koko kaupan alan myynnin määrä on jatkanut laskusuuntaisella trendillä. Toisaalta inflaation hidastumisen ja palkankorotusten myötä ostovoiman heikkeneminen on hidastunut, mikä näkyy edellistä vuotta vähäisempänä supistumisena 2023 ja toipumisena 2024. Alan toimijoiden suhdanne- ja myyntinäkymät ovat myös kääntyneet hienoiseen kasvuun.

TAULUKKO 3. KAUPPA, MAJOITUS- JA RAVITSEMISTOIMINTA SEKÄ HALLINTO- JA TUKIPALVELUT (TOL G, I, N)

Tukkukauppa (TOL 46)

Samaan tapaan kuin kaupan ala kokonaisuudessaan, myös tukkukauppa kasvoi 1990-luvun lamaa lukuun ottamatta melko vahvasti finanssikriisiin asti. Finanssikriisin jälkeen alan tuotoksen volyymi ei ole vielä kääntynyt selvään kasvuun. Tukkukaupan tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 1,2 prosenttia vuodessa ja arvonlisäys keskimäärin 1,6 prosenttia vuodessa. Vaikka tukkukaupan alalla tehdyt työtunnit ovat kasvaneet viime vuosina vähän, alan merkitys kaupanalan tuotoksessa ja arvonlisäyksessä on edelleen varsin merkittävä. Vuonna 2019 tukkukauppa muodosti noin 45 prosenttia kaupanalan tuotoksesta ja 43 prosenttia arvonlisäyksestä. Lisäksi tukkukauppa työllisti noin 31 prosenttia kaupan alan työllisistä.

Vuonna 2020 tukkukaupan tuotos kasvoi hieman, 0,5 prosenttia. Kuitenkin tehdyt työtunnit supistuivat selvästi, mikä viittaa tehokkuuden parantumiseen. Vuonna 2021 ala kasvoi 1,4 prosenttia ja myös työtunnit kasvoivat. Vuonna 2022 alan tuotos supistui voimakkaasti, 5,6 prosenttia.

Alan ennusteet on esitetty taulukossa 3. Malliennusteen mukaan tuotoksen volyymi supistuu 2,5 prosenttia vuonna 2023 ja 0,3 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat -2,7 prosenttia ja -0,6 prosenttia. Koska ala palvelee hyvin erilaisia asiakkaita eri toimialoilla, monien muiden alojen heikot näkymät heijastuvat tukkukauppaan. Seurauksena tukkukauppa supistuu hieman enemmän kuin kauppa kokonaisuudessaan. Erityisesti negatiiviset näkymät rakennusalalla sekä teollisuudessa jarruttavat alan kehitystä.

Vähittäiskauppa (TOL 47)

Finanssikriisi vaikutti vähittäiskauppaan vain suhteellisen vähän ja ala jatkoi pian 1990-luvun laman jälkeen alkanutta kasvua. Kasvu kuitenkin jatkui finanssikriisiä edeltävää aikaa hitaampana. Vähittäiskaupan tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 2,0 prosenttia vuodessa ja arvonlisäys keskimäärin 4,2 prosenttia vuodessa. Viime vuosina vähittäiskaupan alalla tehdyt työtunnit ovat supistuneet maltillisesti. Vuonna 2019 vähittäiskauppa muodosti noin 38 prosenttia kaupanalan tuotoksesta ja 40 prosenttia arvonlisäyksestä. Lisäksi vähittäiskauppa työllisti noin 52 prosenttia kaupanalan työllisistä.

Vuonna 2020 alan tuotos kasvoi selvästi, 4,6 prosenttia. Kuitenkin samanaikaisesti tehdyt työtunnit supistuivat merkittävästi. Pandemian aikana kuluttajien ostovoima ei heikentynyt merkittävästi, ja aiempaa suurempi osa pandemian vaikutuksen alaisesta kulutuksesta kohdentui vähittäiskaupan tuotteisiin. Vuonna 2021 vähittäiskaupan tuotos jatkoi vahvassa kasvussa, ja myös tehdyt työtunnit kasvoivat hieman. Vuonna 2022 kulutuksen painopiste alkoi siirtyä kaupasta takaisin palveluihin. Samanaikaisesti inflaatio erityisesti ruoan osalta muutti kuluttajien käyttäytymistä ja vähensi myynnin määrää. Päivittäistavarakauppa ry:n mukaan kuluttajat ostivat hintojen noustessa paitsi vähemmän, myös edullisempia tuotteita. Kaupan liiton mukaan hintojen nousu on myös johtanut ostosten keskittymiseen suuriin marketteihin ja halpakauppoihin erikoisliikkeiden sijasta. Kokonaisuudessaan vähittäiskaupan tuotoksen volyymi supistui 3,2 prosenttia vuonna 2022.

Alan ennusteet on esitetty taulukossa 3. Malliennusteen mukaan tuotoksen volyymi supistuu 0,7 prosenttia vuonna 2023 ja kasvaa 1,7 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat –1,3 prosenttia ja 1,1 prosenttia. Vaikka ruoan hinnan nousu on taittunut, yleinen hintatason nousu tarkoittaa, että kuluttajat harkitsevat ostoksensa yhä tarkasti. Ostovoima on inflaation hidastumisesta huolimatta vielä matalalla ja korkomenojen ym. kasvu vähentää entisestään kulutukseen käytettävää rahamäärää. Ennustimme keväällä ansiotason kasvavan vuonna 2023 4,5 prosenttia ja samaan aikaan inflaation pysyvän hieman alle 6 prosentissa tarkoittaen, että ostovoima heikkenee vielä vuonna 2023. Vuodelle 2024 ennustimme ansioiden kasvavan inflaatiota nopeammin eli ostovoiman vahvistuvan. Ostovoiman vahvistumisen seurauksena myös vähittäiskauppa elpyy.

Majoitus- ja ravitsemistoiminta (TOL I)

Majoitus- ja ravitsemistoiminta kasvoi aina finanssikriisiin asti. Vaikka 1990-luvun lama supisti alaa merkittävästi, kasvu jatkui vahvana heti laman jälkeen. Kesti kuitenkin useita vuosia ennen kuin ala ylitti lamaa edeltäneen tason. Majoitus- ja ravitsemistoiminta supistui finanssikriisin aikana selvästi vähemmän kuin moni muu ala. Muutamina finanssikriisin jälkeisinä vuosina alan tuotos ei juuri kasvanut tai pienentynyt, kunnes vuonna 2015 se kääntyi selvään kasvuun. Ennen koronakriisiä vuosina 2016–2019 majoitus- ja ravitsemistoiminnan tuotoksen volyymi oli kasvanut keskimäärin 3,4 prosenttia ja arvonlisäys keskimäärin 2,4 prosenttia vuodessa. Työtuntien ja työllisten määrä kasvoi alalla ennen pandemiaa selvästi. Vuonna 2019 ala muodosti noin 1,7 prosenttia Suomen arvonlisäyksestä ja 2,0 prosenttia kokonaistuotoksesta.

Majoitus- ja ravitsemistoiminta on yksi pandemian vaikeimmin koettelemista aloista. Koronavuonna 2020 alan tuotoksen volyymi supistui 25 prosenttia ja arvonlisäys 29 prosenttia. Tehdyt työtunnit laskivat merkittävästi, ja majoitustoiminta supistui vielä enemmän kuin ravitsemistoiminta. Pandemian aikana sekä matkailu että työmatkailu vähenivät merkittävästi. Ravintolat joutuivat sulkemaan ovensa eikä noutoruoan myyminen riittänyt korjaamaan tilannetta. Vuonna 2021 joidenkin rajoitusten lieventyessä kotimaan matkailu- ja hiihtolomakausi elvyttivät hieman majoitustoimintaa. Myös ravintoloiden avaaminen tuli mahdolliseksi. Toipuminen oli hidasta vielä 2021, tuotos kasvoi 2,0 prosenttia ja alalla tehdyt työtunnit 1,1 prosenttia. Kaikenlaisten rajoitusten poistuessa 2022 ala toipui vauhdikkaasti, tuotos kasvoi 22,5 prosenttia ja työtunnit 8,1 prosenttia. Pandemiaa edeltävää tasoa ei kuitenkaan ole vielä saavutettu.

KUVIO 5. MAJOITUS- JA RAVITSEMISTOIMINTA (TOL I), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on majoitus- ja ravitsemistoiminnan (toimiala I) tuotoksen osalta kohtuullinen. Malliennusteen keskimääräinen virhe on 2,3 prosenttiyksikköä. Malli ei kuitenkaan ennusta sitä kasvaako vai supistuuko tuotos kuin tyydyttävästi. Malliennustetta on korjattu tuotoksen ja tehtyjen työtuntien osalta positiivisemmaksi. Korjatun ennusteen mukaan (ks. kuvio 5 ja taulukko 3) tuotoksen volyymi kasvaa 2,0 prosenttia vuonna 2023 ja 2,3 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 2,4 prosenttia ja 2,8 prosenttia. Kuluttajat haluavat yhä ottaa kiinni pandemian aikana käyttämättömiä matkailu- ja ravintolakokemuksia, vaikkakin vähemmän kuin vuonna 2022. Kasvun huomattava hidastuminen johtuu myös kuluttajien heikentyneestä ostovoimasta. Liikevaihtotilastot alkuvuodelta 2023 näyttävät lupaavilta ja alan toimijoiden suhdanne- ja myyntinäkymät ovat varsin valoisat.

Hallinto- ja tukipalvelut (TOL N)

Hallinto- ja tukipalvelutoiminta -toimiala kasvoi varsin voimakkaasti ennen finanssikriisiä. 1990-luvun lamassa ala supistui kolmena peräkkäisenä vuonna, mutta sen jälkeen kasvu jatkui vahvana. Finanssikriisistä toipuminen tapahtui nopeasti, mutta vuosina 2013–2015 kasvu alkoi sakata. Tämän jälkeen ala kuitenkin kääntyi voimakkaaseen kasvuun. Koronakriisin alkaessa hallinto- ja tukipalvelutoiminnan tuotoksen volyymi oli kasvanut keskimäärin 7,8 prosenttia vuodessa vuosina 2016–2019 ja arvonlisäys keskimäärin 7,6 prosenttia vuodessa. Vuonna 2019 ala muodosti noin 4,0 prosenttia Suomen arvonlisäyksestä ja 3,1 prosenttia kokonaistuotoksesta.

Hallinto- ja tukipalvelutoiminta -toimialaan kuuluu useita erilaisia aloja, kuten vuokraus- ja leasing-toiminta, työllistämistoiminta, matkatoimistojen ja matkanjärjestäjien toiminta, turvallisuus-, vartiointi- ja etsiväpalvelut, kiinteistön- ja maisemanhoito sekä hallinto- ja tukipalvelut liike-elämälle. Toimialan sisältö on monipuolinen, ja pandemia vaikutti sen eri alatoimialoihin eri tavoin. Selvimmin supistui matkatoimistojen ja matkanjärjestäjien toiminta, lähes 60 prosenttia. Tämä johtui matkailun lähes täydellisestä pysähtymisestä pandemian aikana. Kaiken kaikkiaan toimialan tuotos supistui 8,1 prosenttia, ja myös tehdyt työtunnit vähenivät merkittävästi. Vuonna 2021 ala kuitenkin palautui jo merkittävästi pandemiasta sekä tuotoksen että työtuntien osalta. Vuonna 2022 alan kasvu oli hyvin nopeaa, tuotos kasvoi noin 10 prosenttia ja työtunnit 8,1 prosenttia. Valtaosa kasvusta seurasi aiemmin supistuneen matkatoimistoalan voimakkaasta toipumisesta.

KUVIO 6. HALLINTO- JA TUKIPALVELUTOIMINTA (TOL N), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on hallinto- ja tukipalvelutoiminta -toimialan (toimiala N) tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,3 prosenttiyksikköä. Malli onnistuu kuitenkin hyvin ennustamaan sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 6 ja taulukko 3) tuotoksen volyymi kasvaa 2,8 prosenttia vuonna 2023 ja 1,4 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 2,4 prosenttia ja 1,2 prosenttia. Matkailun kohtalainen kasvu auttaa erityisesti matkatoimistoja, vaikka pandemiasta palautumisesta johtuva kohonnut kysyntä onkin jo pääasiassa takanapäin. Ostovoiman heikkeneminen vaikuttaa kasvua hidastavasti useisiin toimialan alatoimialoihin.

Turvallisuus-, vartiointi- ja etsiväpalvelut (TOL 80)

Turvallisuus-, vartiointi- ja etsiväpalvelut on pieni toimiala, joka muodostaa noin 6 prosenttia hallinto- ja tukipalvelutoiminta -toimialan tuotoksesta. Ala kasvoi pitkään, eikä supistunut finanssikriisissäkään. Viime vuosina kasvu on hidastunut. Vuosina 2016–2019 alan tuotos kasvoi keskimäärin noin 3,6 prosenttia. Myös alan työtunnit ovat kasvaneet merkittävästi samana ajanjaksona.

Vuonna 2020 alan tuotos kasvoi 5,3 prosenttia. Vuonna 2021 ala supistui merkittävästi. Alan ennusteet on esitetty taulukossa 3. Muista toimialoista poiketen luvut vuodelle 2022 on jouduttu ennustamaan, koska Tilastokeskus ei ole julkaissut uusimpia vuositilinpidon tietoja toimialalle 80. Malliennusteen mukaan tuotoksen volyymi supistuu 0,9 prosenttia vuonna 2023 ja kasvaa 1,8 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat –2,2 prosenttia ja 0,4 prosenttia. Alan liikevaihdon volyymi on kääntynyt laskuun ja kaupan alan supistuminen ja myöhempi toipuminen vaikuttaa välillisesti turvallisuus- ja vartiointipalveluihin.

Kiinteistön- ja maisemanhoito (TOL 81)

Kiinteistön- ja maisemanhoito muodostaa noin 29 prosenttia hallinto- ja tukipalvelutoiminta -toimialan tuotoksesta. Ala kasvoi melko tasaisesti ennen finanssikriisiä, muutamaa 1990-laman vuotta lukuun ottamatta. Finanssikriisi vaikutti alaan vain vähän. Ennen koronakriisiä alan tuotoksen volyymi kasvoi keskimäärin 4,7 prosenttia vuodessa vuosina 2016–2019. Alalla tehdyt työtunnit ovat kasvaneet tasaisesti viime vuosina.

Vuonna 2020 alan tuotos supistui hieman, 2,4 prosenttia. Vuonna 2021 ala kuitenkin toipui ja kasvoi 3,5 prosenttia. Alan ennusteet on esitetty taulukossa 3. Muista toimialoista poiketen luvut vuodelle 2022 on jouduttu ennustamaan, koska Tilastokeskus ei ole julkaissut uusimpia vuositilinpidon tietoja toimialalle 81. Toimialan ennustetta on korjattu positiivisemmaksi. Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 1,5 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 0,6 prosenttia ja 1,0 prosenttia. Alan liikevaihdon kehitys on ollut tasaista loppuvuodesta 2022 ja alkuvuodesta 2023 mutta mikään ei erityisesti viittaa alan supistumiseen.

Ostovoiman heikkeneminen haittaa kauppaa sekä majoitus- ja ravintola-alaa (PDF)

-

Asiakastoimialojen haasteet hidastavat palveluiden kasvua

INFORMAATION JA VIESTINNÄN, RAHOITUS- JA VAKUUTUSTOIMINNAN SEKÄ AMMATILLISEN, TIETEELLISEN JA TEKNISEN TOIMINNAN NÄKYMÄT 2023–2024

Asiakastoimialojen haasteet hidastavat palveluiden kasvua

Informaatio ja viestintä (TOL J)

Informaatio ja viestintä -toimiala kasvoi vakaasti ennen 1990-luvun lamaa, ja erityisen voimakasta kasvua koettiin 1990-luvun puolivälin jälkeen. Ala ei supistunut merkittävästi finanssikriisin seurauksena, mutta ei myöskään kasvanut vuosina 2007–2009. Tämän jälkeen toimiala on jälleen jatkanut kasvuaan. Koronakriisin alkaessa hallinto- ja tukipalveluiden tuotoksen volyymi oli kasvanut keskimäärin 4,0 prosenttia vuosina 2016–2019 ja arvonlisäys keskimäärin 3,4 prosenttia vuodessa. Alan merkitys Suomen taloudelle kasvoi jo ennen 1990-lukua, mutta erityisesti 1990-luvun puolivälin jälkeen sen osuus koko talouden arvonlisäyksestä on kasvanut merkittävästi. Vuonna 2019 toimiala muodosti noin 6 prosenttia Suomen arvonlisäyksestä, ja tämän osuuden odotetaan edelleen kasvavan tulevaisuudessa.

Informaatio ja viestintä -toimialaan kuuluvat kustannustoiminta, audiovisuaalinen toiminta, televiestintä sekä tietojenkäsittelypalvelut. Televiestintä ja tietojenkäsittelypalvelut muodostavat yhdessä noin 76 prosenttia toimialan tuotoksesta, kun taas audiovisuaalinen toiminta, joka käsittää elokuva-, video- ja televisio-ohjelmatuotannon, äänitteiden ja musiikin kustantamisen sekä radio- ja televisiotoiminnan, muodostaa noin 8 prosenttia alan tuotoksesta. Toimiala on kasvanut merkittävästi erityisesti tietojenkäsittelypalveluiden voimakkaan kasvun myötä. Tietojenkäsittelypalvelut sisältävät muun muassa ohjelmien ja ohjelmistojen kehittämisen sekä yleisemmin ohjelmoinnin ja siihen liittyvät työt.

Pandemia vaikutti epäsymmetrisesti informaatio ja viestintä -toimialan eri alatoimialoihin. Audiovisuaalinen toiminta supistui merkittävästi vuonna 2020, kun taas kustannustoiminta supistui vähemmän. Tietojenkäsittelypalvelut sen sijaan kasvoivat selkeästi. Yhteensä informaatio ja viestintä -toimialan tuotos kasvoi vuonna 2020 samoin kuin alan tehdyt tunnit. Vuosina 2021 ja 2022 toimiala kasvoi jälleen merkittävästi, 9,4 prosenttia vuonna 2021 ja 4,6 prosenttia vuonna 2022.

KUVIO 7. INFORMAATIO JA VIESTINTÄ (TOL J), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on informaatio ja viestintä -toimialan (toimiala J) tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,5 prosenttiyksikköä. Malli onnistuu kuitenkin ennustamaan sen, kasvaako vai supistuuko tuotos kiitettävästi. Malliennustetta on korjattu tuotoksen ja tehtyjen työtuntien osalta positiivisemmaksi alkuvuoden 2023 hyvän vireen vuoksi. Korjatun ennusteen mukaan (ks. kuvio 7 ja taulukko 4) tuotoksen volyymi kasvaa 4,8 prosenttia vuonna 2023 ja 4,2 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 4,5 prosenttia ja 4,0 prosenttia. Alan toimijoilla on varsin positiivinen kuva tulevasta myynnistä. Erityisesti tietojenkäsittelypalveluiden rooli taloudessa vahvistuu yhä ja kysyntä pysyy hyvällä tasolla.

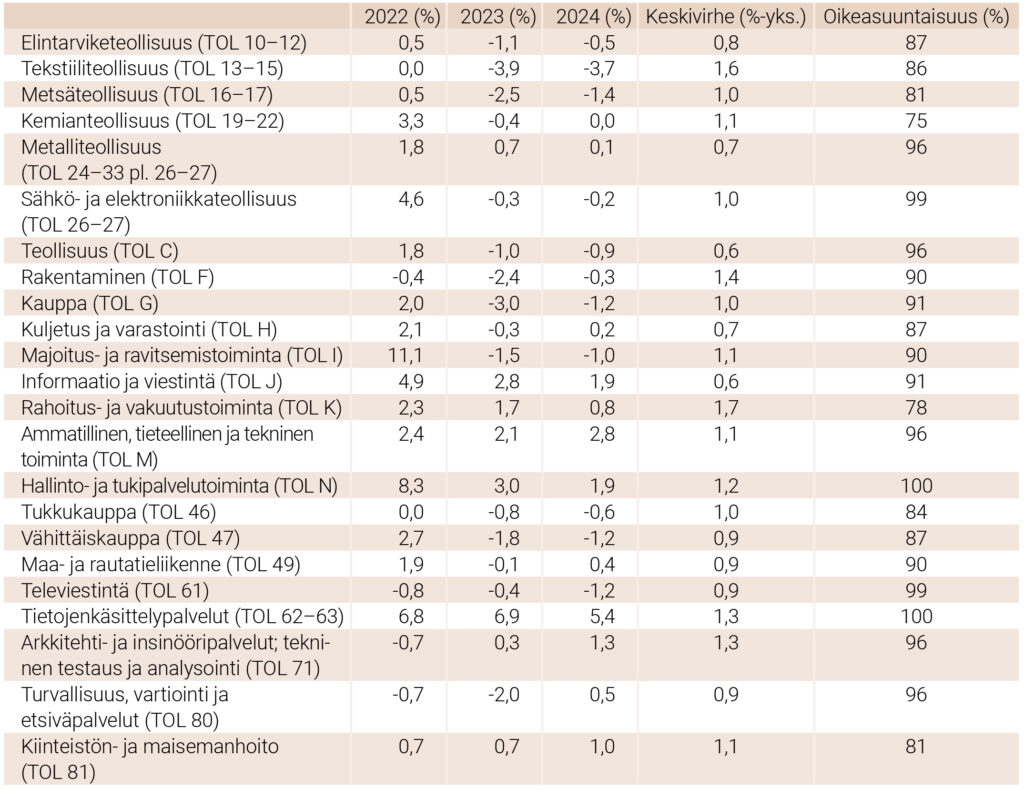

TAULUKKO 4. INFORMAATIO JA VIESTINTÄ, RAHOITUS- JA VAKUUTUSTOIMINTA SEKÄ AMMATILLINEN, TIETEELLINEN JA TEKNINEN TOIMINTA (TOL J, K, M)

Televiestintä (TOL 61)

Televiestintä kasvoi voimakkaasti 1990- luvun puolivälistä lähes finanssikriisiin asti. Finanssikriisi aiheutti alan tuotokseen suuren loven, eikä alan tuotoksen volyymi ei ole vieläkään kääntynyt selvään kasvuun. Televiestinnän tuotoksen volyymi ei keskimäärin kasvanut eikä supistunut vuosina 2016–2019 ennen koronakriisiä, mutta arvonlisäys kasvoi keskimäärin 1,3 prosenttia. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina jossain määrin. Vuonna 2019 televiestintä muodosti noin 18 prosenttia informaatio- ja viestintäalan tuotoksesta ja työllisti noin 11 prosenttia alan työllisistä.

Vuonna 2020 alan tuotos kasvoi 0,8 prosenttia. Tehdyt työtunnit kuitenkin supistuivat merkittävästi. Vuosina 2021 ja 2022 tuotos kasvoi 4,8 prosenttia ja 2,9 prosenttia, vastaavasti. Työtuntien määrä pysyi ennallaan.

Toimialan ennusteet on esitetty taulukossa 4. Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 4,4 prosenttia vuonna 2023 ja 4,0 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 6,4 prosenttia ja 6,2 prosenttia. Alan liikevaihdon volyymi on pysynyt vahvassa kasvussa, eivätkä talouden epävarmat näkymät todennäköisesti vaikuta alan kysyntään merkittävästi.

Tietojenkäsittelypalvelut (TOL 62–63)

Tietojenkäsittelypalvelut-toimiala kasvoi voimakkaasti ennen 1990-lukua. 1990-luvun alussa kasvu oli muutaman vuoden ajan lievästi negatiivista tai hidasta, mitä seurasi nopean kasvun kausi. Myös finanssikriisin jälkeen ala palautui nopeasti voimakkaaseen kasvuun. Toimialan tuotoksen volyymi kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 10 prosenttia vuodessa ja arvonlisäys keskimäärin 8 prosenttia vuodessa. Myös tehdyt työtunnit ovat kasvaneet merkittävästi. Vuonna 2019 tietojenkäsittelypalvelut muodostivat noin 53 prosenttia informaatio ja viestintä -toimialan tuotoksesta ja työllistivät noin 65 prosenttia alan työllisistä.

Pandemia ei vaikuttanut oleellisesti tähän alaan. Pandemiavuosina 2020 ja 2021 sekä alan tuotos että työtunnit kasvoivat ripeästi. Vuonna 2022 vahva kasvu jatkui yhä: alan tuotos kasvoi 10,5 prosenttia, ja tehdyt työtunnit kasvoivat 6,4 prosenttia.

Toimialan ennusteet ovat esitetty taulukossa 4. Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 6,6 prosenttia vuonna 2023 ja 5,7 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 6,2 prosenttia ja 5,2 prosenttia. Alan kysynnän odotetaan pysyvän vahvana myös tulevaisuudessa, yhteiskuntamme perustuessa jatkuvasti enemmän tiedon hyödyntämiseen sekä teknologiaan. Ala ei myöskään ole erityisen suhdanneherkkä vaan luultavasti pitää pintansa silloinkin kuin muiden alojen yrityksillä on haasteita.

Rahoitus- ja vakuutustoiminta (TOL K)

Rahoitus- ja vakuutustoiminta toimialan tuotoksen volyymi on kasvanut melko tasaisesti 1990-luvun alun lamasta lähtien. Finanssikriisi ei supistanut alaa Suomessa merkittävästi. Alan arvonlisäys on myös kasvanut, mutta sen kasvu on ollut selvästi vaihtelevampaa. Koronakriisin alkaessa rahoitus- ja vakuutustoiminnan tuotoksen volyymi oli kasvanut keskimäärin 2,9 prosenttia vuosina 2016–2019 ja arvonlisäys keskimäärin 0,5 prosenttia vuodessa.

Koronavuonna 2020 rahoitus- ja vakuutustoiminnan tuotos supistui 1,6 prosenttia, ja tehdyt työtunnit vähenivät merkittävästi. Vuonna 2021 ala toipui nopeasti ja kasvoi 11,1 prosenttia. Vuonna 2022 pitkään jatkunut nollakorkojen aika oli ohi ja samanaikaisesti yleinen taloustilanne vaikutti epävarmalta. Seurauksena pankit ja kuluttajat päätyivät uudenlaiseen tilanteeseen. Alan tuotos supistui 3 prosenttia, mutta samanaikaisesti arvonlisä kasvoi voimakkaasti, jopa 9,4 prosenttia. Toimialan lukuja tulkittaessa on hyvä ottaa huomioon, että rahoitusalan tuotos ja arvonlisä vaihtelevat voimakkaasti, ja tuotoksen arvon muutoksen jakaminen arvon ja volyymin muutokseen on haastavaa. Esimerkiksi yksityisen sektorin työn tuottavuutta koskevissa arvioissa rahoitus- ja vakuutustoiminta jätetään usein tarkastelun ulkopuolelle arvonlisän voimakkaan vaihtelun vuoksi.

KUVIO 8. RAHOITUS- JA VAKUUTUSTOIMINTA (TOL K), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on rahoitus- ja vakuutustoiminta K tuotoksen osalta vain välttävä. Malliennusteen keskimääräinen virhe on 2,7 prosenttiyksikköä. Malli ei myöskään onnistu ennustamaan sitä, kasvaako vai supistuuko tuotos kovinkaan hyvin. Malliennustetta on korjattu hieman tuotoksen osalta. Korjatun ennusteen mukaan (ks. kuvio 8 ja taulukko 4) tuotoksen volyymi kasvaa 0,0 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 1,6 prosenttia ja 2,1 prosenttia. Korkojen ja korkomarginaalien nousu mahdollistaa alan yrityksille aiempaa kannattavan toiminnan. Korkotason laskeminen ei ole toistaiseksi näköpiirissä. Korkotason nousu on vähentänyt lainausvolyymeja jonkin verran, mikä todennäköisesti vaikuttaa alan tuotokseen kasvua hidastavasti. Esimerkiksi uudet kotitalouksien asuntolainat vähenivät voimakkaasti vuonna 2022 mutta alkuvuonna 2023 ne lähtivät uuteen nousuun. Muissa uusissa lainoissa kehitys on ollut samankaltaista ja yleisön lainakanta on pysynyt vakaana.

Ammatillinen, tieteellinen ja tekninen toiminta (TOL M)

Ammatillinen, tieteellinen ja tekninen toiminta -toimiala koki voimakkaan kasvun ennen finanssikriisiä. 1990-luvun lamassa ala supistui nopeasti kahden peräkkäisen vuoden ajan, mutta sen jälkeen kasvu jatkui vahvana. Finanssikriisin jälkeen kasvu hidastui, kunnes vuonna 2015 ala kääntyi selkeämpään kasvuun. Koronakriisin alkaessa ammatillisen, tieteellisen ja teknisen toiminnan toimialan tuotoksen volyymi oli kasvanut keskimäärin 3,6 prosenttia vuosina 2016–2019 ja arvonlisäys keskimäärin 3,1 prosenttia vuodessa. Vuonna 2019 ala muodosti noin 5,2 prosenttia Suomen arvonlisäyksestä ja 4,4 prosenttia tuotoksesta.

Ammatillinen, tieteellinen ja tekninen toiminta -toimialaan kuuluu useita eri aloja, kuten liikkeenjohdon palvelut, arkkitehti- ja insinööripalvelut, tekninen testaus ja analysoinnit, tieteellinen tutkimus ja kehittäminen, mainostoiminta ja markkinatutkimus, muut erikoistuneet palvelut liike-elämälle sekä eläinlääkäripalvelut. Nämä alat edellyttävät korkeatasoista erikoisosaamista, sillä ne tarjoavat asiakkailleen erikoistunutta tietoa ja taitoa.

Pandemia vaikutti epäsymmetrisesti ammatillisen, tieteellisen ja teknisen toiminnan alan eri alatoimialoihin. Kasvuun ylsivät muun muassa liikkeenjohdon palvelut, arkkitehti- ja insinööripalvelut sekä tieteellinen tutkimus ja kehittäminen. Mainostoiminta ja markkinatutkimus sekä muut erikoistuneet palvelut liike-elämälle ja eläinlääkäripalvelut (74–75) supistuivat yli 10 prosenttia. Kokonaisuutena ammatillisen, tieteellisen ja teknisen toiminnan tuotos kasvoi yhden prosentin vuonna 2020, ja tehdyt tunnit kasvoivat kohtalaisesti. Vuonna 2021 ala kasvoi 4,1 prosenttia, ja kasvu jatkui vahvana myös vuonna 2022. Samalla myös alan tehdyt tunnit ovat kasvaneet merkittävästi.

KUVIO 9. AMMATILLINEN, TIETEELLINEN JA TEKNINEN TOIMINTA (TOL M), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2023–2024

Ennustemallin osuvuus on ammatillisen, tieteellisen ja teknisen toiminnan (toimiala M) tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,3 prosenttiyksikköä. Malli onnistuu ennustamaan sitä kasvaako vai supistuuko tuotos kohtalaisesti. Alan mallinnus on haasteellista, koska alatoimialat ovat varsin erilaisia. Malliennustetta on korjattu. Korjatun ennusteen mukaan (ks. kuvio 9 ja taulukko 4) tuotoksen volyymi kasvaa 2,0 prosenttia vuonna 2023 ja 2,5 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 1,7 prosenttia ja 2,1 prosenttia. Muiden toimialojen supistuminen tai hidas kasvu vaikuttaa välillisesti toimialaan kasvua hidastavasti. Toisaalta julkiset panostukset t&k-toimintaan, kuten kuluvan vuoden alussa voimaan astunut laki, joka mahdollistaa yrityksille lisävähennyksen tekemisen t&k- toiminnan kuluista, voivat vauhdittaa alaa.

Arkkitehti- ja insinööripalvelut; tekninen testaus ja analysointi (TOL 71)

Arkkitehti- ja insinööripalvelut ja tekninen testaus ja analysointi -toimiala kärsi melko paljon sekä 1990-luvun laman aikana että finanssikriisissä. Vaikka ala toipuikin nopeasti molemmista kriiseistä, ala saavutti vuoden 2008 tuotoksen tason vasta vuonna 2018. Tuotoksen volyymi kasvoi ennen koronakriisiä keskimäärin 3,2 prosenttia vuodessa vuosina 2016–2019 ja arvonlisäys keskimäärin 3,9 prosenttia vuodessa. Vuonna 2019 ala muodosti noin 35 prosenttia ammatillisen, tieteellisen ja teknisen toiminnan toimialan tuotoksesta ja 34 prosenttia sen työllisistä, mikä tekee siitä suurimman alatoimialan kyseisellä toimialalla.

Vuonna 2020 alan tuotos kasvoi 1,9 prosenttia ja tehdyt työtunnit kasvoivat suunnilleen samassa tahdissa. Vuonna 2021 ala supistui 0,9 prosenttia, mutta toipuminen oli nopeaa ja vuonna 2022 ala kasvoi 6,4 prosenttia.

Toimialan ennusteet on esitetty taulukossa 4. Ennustetta on korjattu vastaamaan paremmin päätoimialan M kehitystä. Malliennusteen mukaan tuotoksen volyymi kasvaa 1,3 prosenttia vuonna 2023 ja 1,9 prosenttia vuonna 2024. Arvonlisän kohdalla vastaavat luvut ovat 0,6 prosenttia ja 1,2 prosenttia. Rakennusalan ahdinko vaimentaa toimialan kasvua välillisesti. Alkuvuonna 2023 alan liikevaihdon kehitys on ollut heikkoa.

Asiakastoimialojen haasteet hidastavat palveluiden kasvua (PDF)

-

Liitteet

Liitteet

LIITETAULUKKO 1. ENNUSTEET ARVONLISÄYKSELLE TOIMIALOITTAIN

LIITETAULUKKO 2. ENNUSTEET TYÖLLISILLE TOIMIALOITTAIN

Julkistamistilaisuuden esityskalvot (PDF)

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

- Essi Lindberg

- viestintäpäällikkö

- Puh. +358-40 940 2835

- essi.lindberg@labore.fi

- Tutkijaprofiili

- Aila Mustonen

- järjestelmäpäällikkö

- Puh. +358-40 940 1941

- aila.mustonen@labore.fi

- Tutkijaprofiili