Maltillistuva nousukausi poistaa työttömyyttä yllättävään tahtiin – työllisyyskehitys eriytyy ikäryhmittäin

Talousennuste

-

Ennusteryhmä: Johdanto

Ennusteryhmä: Johdanto

Noususuhdanne maltillistuu mutta jatkuu. Viennin kasvu jää kuluvana vuonna viime vuoden huippulukemista, mutta ensi vuonna viennin kasvu nopeutuu jälleen jonkin verran. Ripeästi alentunut työttömyysaste jatkaa pienenemistään. Pidemmän tähtäimen työllisyyskehityksen ikäryhmittäinen tarkastelu paljastaa, että myönteinen työllisyyskehitys on painottunut yhtäältä nuorimpiin ja toisaalta ikääntyneisiin työntekijöihin, sen sijaan 25-34-vuotiaiden miesten työllisyys alenee. Valtion budjettipolitiikka on suhdannetilanteeseen nähden liian elvyttävää.

- Noususuhdanne jatkuu Suomessa maailmantalouden kasvun hidastumisesta huolimatta

- Työllisyyskehitys on ikäryhmittäin ja sukupuolen mukaan eriytynyttä

- Valtion budjettipolitiikka on turhan elvyttävää

- Välittömien verojen alennusten kompensoiminen haittaveroilla on vaikeaa, eikä se kiristä erilaisten kotitalouksien verotusta tasapuolisesti

Vuonna 2016 käynnistynyt ja vuonna 2017 nopeutunut talouskasvu on jatkunut kuluvan vuoden alkupuolella. Neljännesvuositilinpidon alustavien lukujen mukaan bruttokansantuote olisi kasvanut vuoden alkupuoliskolla 2,7 prosenttia viime vuoden vastaavaan ajankohtaan verrattuna, mutta tuotannon suhdannekuvaaja viittaisi vahvempaan, noin 2,9 prosentin suuruiseen kasvuun.

Arvioimme talouskasvun hidastuvan ennustejaksolla vähitellen, kuten myös PT:n viime kevään talousennusteessa tehtiin. Kotitalouksien yhteenlasketut käytettävissä olevat tulot kasvavat mm. paranevan työllisyyden myötä, mutta yksityisen kulutuksen kasvua rajoittanee säästämisen lisääntyminen: pitkään negatiivisena pysytellyt säästämisaste alkanee kasvaa (lähestyä nollaa). Investointien kasvu hidastuu vähitellen mm. rakennusinvestointien kasvuvauhdin pienenemisen johdosta, mutta ennusteessamme investointien määrä on vuonna 2019 silti suurin Suomen historiassa.

Suurimmat muutokset keväisiin kasvuarvioihimme liittyvät ulkomaankauppaan: sekä viennin että tuonnin kasvuennustetta on päivitetty edelliseen ennusteeseen verrattuna tämän vuoden osalta pienemmäksi.

Kuluvan vuoden alkupuoliskolla sekä vienti että tuonti ovat kasvaneet ennakoimaamme hitaammin. Vientiyritysten tilauskantatiedot ja vientiodotukset viittaavat kuitenkin alkuvuoden heikkoja lukuja nopeampaan viennin kasvuun. Viennin kasvua uhkaa Yhdysvaltojen asettamien tuontitullien ja niiden vastatullien seurauksena syntyvän kauppasodan mahdollisuus. Pidämme kuitenkin luultavana, että varsinaisen kauppasodan syntymisen sijaan tullit johtavat vain yksittäisten tuoteluokkien kaupan hidastumiseen ja hidastavat ulkomaankaupan kasvua vain vähän.

Arvioimme, että alkuvuodesta havaittu ulkomaankaupan kasvun hiipuminen jää tilapäiseksi ja että kansainvälisen noususuhdanteen heikkenemisestä huolimatta Suomen viennin kasvu nopeutuu ensi vuonna. Talouskasvuarviomme on muuttunut keväistä pienemmäksi ennen muuta viennin ja tuonnin kasvuarvioihin tehtyjen muutosten johdosta: nyt arvioimme, että kuluvana vuonna bruttokansantuotteen kasvu on 2,7 ja ensi vuonna 2,3 prosenttia.

Työttömyys supistuu, mutta työllisyyskehitys on eriytynyttä

Viime vuonna nopeutunut talouskasvu näkyi enemmän työllisten määrän kasvuna kuin työttömien määrän vähenemisenä. Tänä vuonna myös työttömyys on vähentynyt ripeästi. Arvioimme, että työttömyysaste vähenee kuluvana vuonna prosenttiyksiköllä 7,6 prosenttiin.

Myönteinen työllisyyskehitys on kuitenkin ollut eriytynyttä sekä ikäryhmittäin että sukupuolen mukaan. Työllisyyskehityksen ikäjakauman pidemmän tähtäimen tarkastelu (ks. s. 17) osoittaa, että työllisyysaste on kasvanut vuodesta 2010 vuoteen 2018 ulottuvana ajanjaksona myönteisimmin nuorimpien (15–24-vuotaitten) ja vanhimpien (55–64-vuotiaitten) työntekijöiden ryhmissä. Esimerkiksi 25–34-vuotiaitten ryhmässä työllisyys on heikennyt ja 45–54-vuotiaitten ryhmässä kohentunut vain miesten osalta.

Parhaassa työiässä olevan (25–54-vuotiaan) väestön kehno työllisyyskehitys sopii huonosti tavanomaiseen käsitykseen, jonka mukaan työllistyminen olisi poikkeuksellisen vaikeaa toisaalta nuorille ja toisaalta ikääntyville työntekijöille. Työllisyyspolitiikka kaipaisikin tuekseen seikkaperäistä tutkimusta työllisyyskehityksen yllättävän ikäpolarisoitumisen syistä.

Julkinen talous tasapainottuu hitaasti

Sekä valtion että kuntien verotulot kasvavat mm. myönteisen työllisyyskehityksen johdosta, mutta valtiontalous jää tällä ennustejaksolla alijäämäiseksi mm. veronalennusten takia. Kuntatalous kääntyy kokonaisuutena tarkastellen ylijäämäiseksi, ja Suomen julkisen talouden EDP-velka alittaa 60 prosentin viitearvon.

EU käyttää kolmea eri arviointimenetelmää jäsenmaittensa finanssipolitiikan virityksen arviointiin. Suomen finanssipolitiikan viritys on ollut näistä menetelmistä kahdella arvioiden kiristävää vuonna 2014, kaikilla menetelmillä arvioiden kiristävää vuosina 2015-16 ja kaikilla menetelmillä arvioiden elvyttävää vuonna 2017.1

Hallitus sopi vuoden 2019 talousarviosta 29.8.2018 päättyneessä budjettiriihessä. Ensi vuoden budjetti jatkaa viime vuosien myötäsyklistä politiikkaa. Budjettipolitiikka säilyy esityksessä ennallaan siinä mielessä, ettei budjetissa tehdä mainittavia päätösperäisiä muutoksia hallituksen aiempiin menoja tai tuloja määrittäviin linjauksiin, vaikka suhdannetilanne on niin paljon ennakoitua parempi, että aiempien linjausten muuttamiseen kiristävämmiksi (veroja vähemmän keventäviksi tai menoja enemmän leikkaaviksi) olisi perusteltua.

Nykyinen hallitus on pyrkinyt pitämään työn verotuksen kohtuullisena ja siirtämään verotuksen painopistettä työn verotuksesta haittaveroihin. Haittaverojen dynaamiset vaikutukset (verotettujen tuotteiden kysynnän supistuminen) vähentävät niiden hyödyllisyyttä työn verotuksen korvikkeina. Lisäksi painopisteen siirtämisen sinänsä kannatettava tavoite on pienituloisten henkilöiden kannalta ongelmallinen silloin kun se merkitsee ostovoiman heikkenemistä. Kuten esimerkkiperheitä koskevat laskelmamme havainnollistavat, haittaveron kiristys saattaa alentaa prosentuaalisesti pienituloisen ostovoimaa yhtä paljon tai jopa enemmän kuin suurituloisen, mutta työn verotuksen alennus ei kompensoi veronkiristyksen vaikutusta kaikkein pienituloisimmille eikä päivärahatulon saajille.

1Ahola, I. ym., 2017, ”Finanssipolitiikan päätösperäisyyden arvioiminen – vaihtoehtoisten mittareiden esittely”, Valtiovarainministeriön julkaisuja, 40/2017, s. 25.

Kysynnän ja tarjonnan tase

Teollisuuden luottamus ja teollisuustuotanto Suomessa 2008:01–2018:08

Tuotannon suhdannekuvaaja 2008:01–2018:06

-

Heikki Taimio: Yhdysvaltain talouspolitiikka huojuttaa koko maailmantaloutta

Heikki Taimio: Yhdysvaltain talouspolitiikka huojuttaa koko maailmantaloutta

- Kauppapoliittinen epävarmuus jatkuu ennakoitua pitempään

- Korkojen nousu Yhdysvalloissa vetää perässään dollaria ja kriisiyttää nousevia talouksia

- Öljyn hinnan nousu kiihdyttää inflaatiota ja hidastaa talouskasvua

- Euroalueen talouskasvu jää hiukan yli kahteen prosenttiin tänä ja ensi vuonna

- Kiina taistelee taloutensa hidastumista vastaan elvyttämällä

Viime keväänä ennustimme, etteivät Yhdysvaltain kauppapoliittiset toimet johda kauppasotaan. Kauppasodan todennäköisyyttä Euroopassa on vähentänyt presidentti Trumpin ja EU:n komission puheenjohtaja Junckerin heinäkuun lopulla tekemä ”diili”, jossa uusien tullien asettaminen keskeytettiin ja päätettiin tarkastella teräs- ja alumiinitulleja uudelleen. Tämä ei silti kokonaan poistanut tulliepävarmuutta, joka yhä vaikuttaa kielteisesti talousodotuksiin, vientitilauksiin ja muuhunkin talouteen. Yhdysvaltain kongressivaalit marraskuussa saattavat tuoda helpotusta kauppapoliittisiin riskeihin.

Yhdysvallat ja Kiina eivät ole päässeet kauppapoliittiseen sopuun ja tullien korottaminen jatkuu. Yhdysvallat on asettanut tulleja myös monille muille maille. Voimaan astuneet tullit ovat kuitenkin olleet merkitykseltään melko vähäisiä. Suurempi vaikutus on kauppapolitiikkaan kohdistuvilla odotuksilla ja epävarmuudella. Haittaa koituu myös Yhdysvalloille itselleen.

Yhdysvaltain talouskasvua ovat kiihdyttäneet alkuvuodesta voimaan astuneet veronkevennykset ja julkisten menojen lisäykset. Elvyttävä vaikutus hiipuu pian, mutta seurauksena on liittovaltion massiivinen velkaantuminen. Kun samalla inflaatio on nopeutumassa ja maan keskuspankin odotetaan jatkavan ohjauskorkonsa nostoja, niin yleinen korkotaso nousee. Tämä on omiaan vahvistamaan dollaria, ja osakemarkkinoiden korjausliikekin saattaa olla jo lähellä. Yhdysvaltain talouskasvun hidastumisesta onkin jo selviä merkkejä mm. viennissä, teollisuudessa, rakentamisessa sekä asunto- ja automarkkinoilla.

Yhdysvaltain korkopolitiikka ja dollarin vahvistuminen haittaavat erityisesti sellaisia nousevia talouksia, joilla on paljon ulkomaista velkaa. Luottamuksen heikkenemisen ja riskinottohalukkuuden vähenemisen takia sijoittajat pyrkivät niistä pois, jolloin niiden korkotasot nousevat ja valuutat heikkenevät, mikä edelleen haittaa velkojen maksua. Osakekurssitkin ovat kääntyneet laskuun. Argentiinan ja Turkin kriisien tapaan vaikeuksia ovat kokeneet monet muutkin maat, joskin toistaiseksi niitä lievemmässä muodossa.

Monet maat ovat kärsineet myös öljyn hinnan yllättävästä noususta. Kysyntä on pysynyt vahvana samalla kun erityisesti Yhdysvallat, Saudi-Arabia ja Venäjä eivät ole pystyneet paikkaamaan öljynviennin supistumista Venezuelassa, Libyassa ja Iranissa. Öljyn hinnan odotetaan tänä vuonna nousevan keskimäärin noin 35 prosenttia korkeammalle kuin viime vuonna, selvästi yli 70 dollariin tynnyriltä.

Euroalueen kasvu tasaantuu hieman yli kahteen prosenttiin

Euroalueen talouskasvu hidastui kuluvan vuoden 2. neljänneksellä 2,2 prosenttiin ja jää loppuvuodesta hieman senkin alapuolelle (kuvio). Rahaliiton isoista jäsenmaista Saksa näyttää jo pieniä piristymisen merkkejä, mutta Ranska, Italia ja Espanja ovat yhä menossa huonompaan suuntaan. Euroaluetta koskevaksi riskiksi ovat muodostuneet Italian uuden hallituksen pyrkimykset, jotka kasvattaisivat budjettialijäämää ja uhkaisivat jopa erolla rahaliitosta niin, että rahoitusmarkkinoiden luottamus heikkenisi maan jo muutenkin heikkoon talouteen. Tartuntavaikutus erityisesti Turkin kriisistä saattaa edelleen pahentaa Italia-riskiä.

Suomen tehdasteollisuus 2012:01–2018:06

Euroopan keskuspankki (EKP) on päättänyt jatkaa nettomääräisiä arvopaperiostojaan vielä loka-joulukuussa 15 miljardin euron kuukausivauhdilla. Niiden muuttamisella nollaksi tai lievästi negatiivisiksi vuodenvaihteessa ei ole suurta merkitystä. Euroalueen inflaatio on kiihtynyt jo kahteen prosenttiin pääasiassa öljyn kallistumisen seurauksena (kuvio). Pohjainflaatio on pysynyt noin yhdessä prosentissa. EKP odottaa sen kiihtyvän niin, että se suunnittelee ohjauskoron nostojen aloittamista ensi vuoden lopulla, mutta siihen kohdistuvat odotukset nostavat markkinakorkoja jo aiemmin. Talousnäkymät saattavat tuolloin kuitenkin olla heikkenemässä jopa siinä määrin, että ohjauskorkoa ei nostetakaan. Euroalueen talouskasvu yltää ensi vuonna edelleen runsaaseen kahteen prosenttiin, mikäli kauppapoliittiset ja muut riskit eivät toteudu.

Euroalueen inflaatio 2012:01–2018:08

Ison-Britannian eroamisesta EU:sta (”Brexitistä”) tulisi tehdä sopimus viimeistään EU:n huippukokouksessa joulukuussa, ja eron olisi määrä astua voimaan 29.3.2019. On mahdollista, että ero tapahtuu ilman mitään sopimusta, jopa sekasortoisesti. Brexit-odotukset ja -epävarmuus hidastavat maan talouskasvua, mutta punnan heikkeneminen tukee vientiä. Ennusteessamme oletetaan kuitenkin, ettei eroprosessi aiheuta mitään hallitsematonta kriisiä.

Ruotsin kokonaistuotanto on kasvanut alkuvuonna yllättävän nopeasti, yli kolmen prosentin tahtia. Vahvan kotimaisen kysynnän taustalla ovat olleet maahanmuutto, alhainen korkotaso ja kruunun heikkeneminen. Jatkossa Ruotsin kasvu hidastuu alle kolmeen prosenttiin.

Maailmantalouden tahti hidastuu hieman

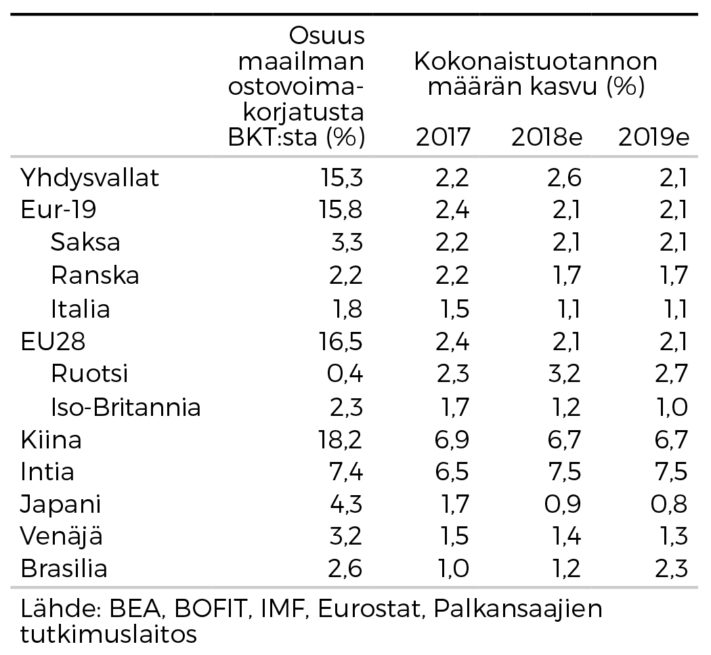

Kiinan talouspolitiikkaa ovat viime aikoina luonnehtineet kasvustrategian kääntäminen kulutuspainotteiseksi ja velkaantumisen hillitseminen rajoittamalla ns. varjopankkisektorin luotonantoa. Kun alkuvuonna talouskasvu osoitti selviä hidastumisen merkkejä ja tullien korotukset alkoivat, käännettiin kesäkuussa suuntaa finanssi- ja rahapoliittisella elvytyksellä ja antamalla juanin heiketä. Tulokset näyttävät toistaiseksi melko laihoilta, mutta Kiinassa on ennenkin kyetty kirimään loppuvuodesta. Maan johto tuskin luopuu 6,5-7,0 prosentin kasvutavoitteestaan ensi vuonnakaan. Tällä kehityksellä on merkitystä muillekin maille, sillä kiinalaisten pankkien luotonannon kasvu on välittynyt maan reaalitalouden ja tuonnin kautta muun maailman vientiin ja talouskasvuun.

Japani kärsii yksityisen kulutuksen ja asuntoinvestointien sekä viennin heikkoudesta. Myös arvonlisäveron korotus ensi vuoden lokakuussa haittaa talouskasvua, joka jää vajaaseen prosenttiin.

Intia ylsi kuluvan vuoden toisella neljänneksellä peräti 7,8 prosentin kasvuun. Kasvua hidastaa kuitenkin jatkossa tuontiöljyn hinnan nousu ja nouseviin talouksiin iskevä kriisi.

Öljyn hinnan voimakas nousu on kohentanut Venäjän valtiontaloutta ja reservirahastoja, mutta maan talouskasvu jää heikoksi. Sanktioista on sille haittaa, eikä maan teollisuustuotanto ole päässyt parempaan vauhtiin.

Brasilian talouskasvu on jäänyt odotetusta lakkojen, tuleviin presidentinvaaleihin liittyvän epävarmuuden ja nouseviin talouksiin osuneen kriisin takia. Kahvin hintakin on tullut rajusti alas. Kasvu nopeutuu kuitenkin hiljalleen, koska maa nousee aiemmasta syvästä lamasta.

Kansainvälinen talous

-

Ilkka Kiema: Viennin kasvu säilyy tuonnin kasvua nopeampana

Ilkka Kiema: Viennin kasvu säilyy tuonnin kasvua nopeampana

- Alkuvuoden neljännesvuositiedot viittaavat viennin hiipumiseen, mutta vientiyrityksistä saadut tiedot eivät

- Ensi vuonna Suomen viennin kasvu nopeutuu maailmantalouden kasvun hidastumisesta huolimatta

- Vaihtotaseen ylijäämä kasvaa kauppataseen ylijäämän kasvaessa

Viime vuonna Suomen vienti kasvoi erittäin nopeasti samalla kun tuonti kasvoi vain maltillisesti: viennin volyymikasvu vuonna 2017 oli 7,5 ja tuonnin 3,5 prosenttia. Viennin nopean kasvun mahdollisti kansainvälinen suhdannekäänne, jonka vaikutukset näyttäisivät nyt tasaantuvan.

Kuluvan vuoden kahden ensimmäisen neljänneksen kehitys viittaisi viennin kasvun huomattavaan hidastumiseen. Myös tuonnin kasvu on pysynyt kokonaiskysynnän kasvuun suhteutettuna melko hitaana. Viime vuoden vastaavaan ajankohtaan verrattuna sekä viennin että tuonnin kasvu oli Tilastokeskuksen neljännesvuositilinpidon mukaan kuluvan vuoden alkupuoliskolla vain 2,4 prosenttia. Esimerkiksi EK:n vientiodotustiedustelut ja joitakin yksittäisiä vientiyrityksiä koskevat myönteiset talousuutiset viittaavat kuitenkin oleellisesti myönteisempään vientikehitykseen.

Yhdysvallat on asettanut useimmista muista maista tuodulle teräkselle ja alumiinille tulleja ja Kiinasta tuoduille tuotteille myös teollisoikeuksien väitetyillä loukkauksilla motivoituja tulleja. Sekä Kiina että Euroopan unioni ovat vastanneet Yhdysvaltojen asettamiin tulleihin vastatullein.

Ennusteskenaariossamme nyt kohonneet tullimuurit eivät johda laaja-alaiseen, koko maailmankauppaa hyydyttävään kauppasotaan, vaan uusien tullien vaikutus Suomen ulkomaankauppaan rajoittuu yksittäisten hyödykeryhmien kaupan supistumiseen. Arvioimme viennin kasvavan ennustejaksolla keskimäärin maltillisemmin kuin viime vuonna mutta silti oleellisesti nopeammin kuin Tilastokeskuksen julkistamien, alkuvuotta koskevien alustavien neljännesvuositietojen mukaista kasvuvauhtia.

Viennin kasvu maltillistuu mutta pysyy vahvana

Elinkeinoelämän keskusliiton julkaiseman teollisuuden suhdannebarometrin mukaan koko teollisuuden vientiodotuksia koskevat (vientiä kolmen seuraavan, ja kolmen niitä seuraavan kuukauden aikana kuvaavat) saldoluvut ovat säilyneet suunnilleen viimevuotisella poikkeuksellisen korkealla tasollaan. Myös esimerkiksi Teknologiateollisuuden tiedustelujen mukaan alan tilauskanta on melkein saavuttanut vuonna 2008 puhjennutta finanssikriisiä edeltäneen korkean tason.

Viime vuonna Suomen tehdasteollisuuden yksikkötyökustannuksilla mitattu hintakilpailukyky kohentui useisiin tärkeisiin vientimaihin verrattuna voimakkaasti. Suomen maltilliset palkkaratkaisut edistävät hintakilpailukykyä myös kuluvana ja ensi vuonna.

Metsä Groupin biotuotetehdas Äänekoskella saavutti elokuussa täyden tuotantotehonsa, jolla sen tuotanto yltää 1,3 miljoonaan tonniin vuodessa. Sen tuotannosta noin 70 prosenttia menee vientiin. Myös Valmet Automotiven Uudenkaupungin autotehtaan tuotanto kasvaa uuden automallin tuotannon käynnistyttyä viime heinäkuussa.

Vuonna 2019 Meyerin Turun telakalta valmistuu kaksi alusta, kuluvan vuoden toukokuussa valmistuneen aluksen tavoin Mein Schiff-sarjaan kuuluva alus sekä ensi vuonna valmistuva Costa Smeralda, joka on telakalta valmistuvista aluksista suurin vuosikymmeneen. Costa Smeraldan luovutus lisää Suomen viennin kasvua noin prosenttiyksiköllä vuonna 2019.

Arvioimme, että Suomen tavaravienti kasvaa ensi vuonna nopeammin kuin tänä vuonna, vaikka maailmantalouden kasvu hidastuukin mm. kohoavien tullimuurien ja todennäköisesti myös dollarin vahvistumisen myötä.

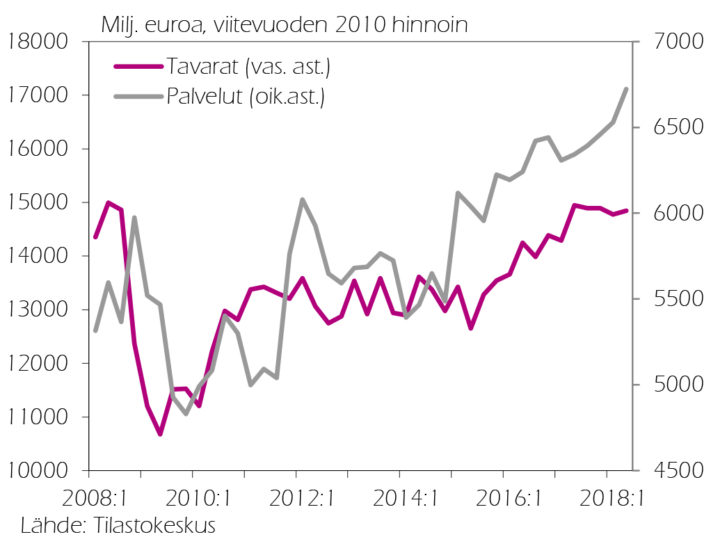

Palveluvienti on kasvanut kolmena viimeksi kuluneena vuotena voimakkaasti (14,5, 5,4 ja 6,8 prosenttia vuosina 2015, 2016 ja 2017). Viime vuoden kasvusta yli prosenttiyksikkö lienee tosin aiheutunut yksittäisestä ja kertaluontoisesta tutkimus- ja kehityspalveluihin kuuluneesta erästä. Ennusteskenaariossamme palveluviennin vuosikasvu seuraa ennustejaksolla kahden edellisvuoden kasvun mukaista (noin 5,5 prosentin suuruista) trendiä. Ennustamme koko viennin kasvavan kuluvana vuonna 3,5 ja ensi vuonna 4,8 prosenttia. Samalla tuonnin kasvu säilyy maltillisella uralla: 3,1 prosenttia tänä ja 3,2 prosenttia ensi vuonna.

Vienti- ja tuontihinnat nousevat ja vaihtotaseen ylijäämä kasvaa

Ennustejaksolla useat tekijät edistävät sekä tuonti- että vientihintojen nousua. Öljyn hinnan nousu nostaa tuontihintoja ja etenkin kemian teollisuuden osalta myös vientihintoja. Suomen maltillinen palkkakehitys ja euron dollarikurssin heikkeneminen kohottavat tuontihintaindeksiä vientihintaindeksiin verrattuna.

Suomen vientituotteista etenkin sellun hinta on kohonnut voimakkaasti. Viime vuoden alusta kuluvan vuoden heinäkuun alkuun ulottuvana ajanjaksona havusellun maailmanmarkkinahinta kohosi noin 50 prosenttia. Tullin vientitilastojen perusteella laskettu Suomesta viedyn sooda- ja sulfaattisellun tonnihinta on noussut vastaavana ajankohtana yli neljänneksellä. Tullin lukuihin perustuva karkea laskelma tuottaa tuloksen, jonka mukaan sellun hinnan tähänastisen nousun tuottama lisäys vientihintojen kasvuun on yksinään yli 0,3 prosenttiyksikköä ja tavaraviennin hintojen nousuun noin puoli prosenttiyksikköä. Ennusteskenaariossamme vientihinnat nousevat tuontihintoja hivenen nopeammin niin, että vaihtosuhde paranee kuluvana vuonna hiukan.

Viime vuonna vaihtotase kääntyi useiden alijäämäisten vuosien jälkeen ylijäämäiseksi. Arvioimme, että tuontia nopeammin kasvavan viennin ansiosta vaihtotaseen ylijäämä kasvaa kuluvana vuonna noin puolella miljardilla ja ensi vuonna lähes miljardilla eurolla.

Tavaroiden ja palveluiden vienti 2008:1–2018:2

Tavaroiden ja palveluiden tuonti 2008:1–2018:2

Tehdasteollisuuden nimelliset yksikkötyökustannukset 2000–2017

Suomen tehdasteollisuus 2012:01–2018:06

-

Sakari Lähdemäki: Investoiminen jatkuu kohtuullisena myös 2019

Sakari Lähdemäki: Investoiminen jatkuu kohtuullisena myös 2019

- Investoinnit kasvavat tänä vuonna 3,9 prosenttia ja ensi vuonna 3,0 prosenttia

- Rakentamisen kasvu jatkuu vahvana myös tänä vuonna

- Vuonna 2019 investoinnit ovat määrältään suuremmat kuin koskaan ennen

Vuonna 2016 investoinnit kasvoivat 8,5 prosenttia ja viime vuonna 4,0 prosenttia. Viime kevään investointiennuste tälle vuodelle on nyt pidetty ennallaan. Rakentamisen ennustetaan kasvavan ensi vuonna vähän aiempaa maltillisemmin, ja siksi ensi vuoden ennustetta on tarkennettu hieman alaspäin. Nousukaudelle tunnusomaisesti investoinnit kasvavat nyt useana vuotena peräkkäin kohtuullisen voimakkaasti. Ennusteemme mukaan vuonna 2018 investoinnit jäävät vielä hieman vuoden 2008 tasosta, joka on mittaushistorian korkein. Vuonna 2019 investoinnit ovat määrältään suuremmat kuin koskaan aiemmin Suomen historiassa.

Rakennusinvestoinnit kääntyivät kasvuun vuoden 2015 toisella vuosipuoliskolla ja ovat siitä lähtien kasvaneet voimakkaasti. Voimakkain kasvupyrähdys oli vuonna 2016, mutta myös viime vuonna kasvu oli tuntuvaa. Kevään ennustetta on rakennusinvestointien osalta nostettu hieman alkuvuoden hyvien lukujen myötä. Vuonna 2019 rakennusinvestointien kasvu jatkuu mutta on jo hidasta. Vuoden 2019 maarakentamisen näkymiä varjostaa se, että liikenneverkon korjausvelan vähentämiseen kohdistunut noin 400 miljoonan euron lisärahoitus päättyy.

Kone- ja laiteinvestoinnit kasvoivat voimakkaasti vuosina 2016 ja 2017. Tänä vuonna niiden ennustetaan kasvavan selvästi maltillisemmin. Edelliselle kahdelle vuodelle osui yksittäisiä suuria kertaeriä kuten esimerkiksi Äänekosken sellutehtaan koneisto ja Finnairin A350-lentokoneita. Suuret erät voimistivat näiden vuosien kasvua. Tänä vuonna kasvua ajaa yleinen taloustilanne ja se, että yhä useammalla yrityksellä tuotantokapasiteetti on lähellä täyskäyttöä, mikä näkyy lisääntyneinä investointeina. Vuonna 2019 kone- ja laiteinvestoinnit kasvavat edelleen maltillisesti.

Viime kevään tietojen mukaan T&K-investoinnit olivat kääntyneet viime vuonna selvään kasvuun. Uusimpien tietojen mukaan T&K-investoinnit kuitenkin supistuivat 2,3 prosenttia viime vuonna. Myös vuoden 2018 kahdella ensimmäisellä neljänneksellä ne supistuivat vähän. Vielä keväällä näytti siis siltä, että T&K-investoinnit olisivat 2017 viimein kääntyneet kasvuun. Nyt näyttää kuitenkin siltä, että käänne tapahtuisi aikaisintaan tänä vuonna ja tällöinkin varsin maltillisena. Kevään ennustetta tälle vuodelle on näistä syistä korjattu alaspäin.

Investoinnit alaerittäin 2008–2019

-

Terhi Maczulskij: Työllisyysaste saavuttaa 72 prosentin rajapyykin

Terhi Maczulskij: Työllisyysaste saavuttaa 72 prosentin rajapyykin

- Työllisyyskehitys keskittyy ikäjakauman ääripäihin

- Väestöennuste sotkee työvoiman määrän arviointia

- Palkankorotukset näkyvät jo julkisen sektorin ansiotasossa

Talouskasvun siivittämänä työllisyys koheni huomattavasti jo vuonna 2017, ja työllisyyden nousun ennustetaan jatkuvan vuosina 2018 ja 2019. Työllisyysasteessa saavutetaan hallituksen asettama 72 prosentin rajapyykki jo tänä vuonna. Ensi vuonna työllisyysasteen ennustetaan nousevan 72,8 prosenttiin. Työllisyysaste on noussut eritoten nuorten ja ikääntyvien ryhmissä, mikä herättää huolenaiheen parhaimmassa työiässä olevien työllisyyden kehityksestä. Moni on siirtynyt työvoiman ulkopuolelta takaisin aktiiviseen työnhakuun tai suoraan työelämään.

Samaan aikaan myös työttömyys on alentunut viime kevään arviota nopeammin. Työttömyysaste on kuluvana vuonna 7,6 prosenttia ja ensi vuonna 7,4 prosenttia. Nämä ennusteet alittavat monet arviot rakenteellisesta työttömyydestä. Työttömyysaste on viimeisen kolmen vuoden aikana tippunut tasaisesti kaikissa ikäryhmissä, mutta eniten 15-24 -vuotiaiden parissa.

Työmarkkinalukuja arvioitaessa tulee ottaa huomioon väestöennuste, sillä työikäisen väestön muutos heijastuu suoraan työn tarjontaan. Tilastokeskuksen väestöennuste on laadittu vuonna 2015, eikä sitä ole päivitetty sen jälkeen. Toteutuneiden väestömäärien perusteella väestöennuste on ollut liian optimistinen, mikä puolestaan voi sotkea työvoiman, ja edelleen työllisten ja työttömien määrän arviointia.

Palkankorotusten yleiseksi linjaksi on muodostunut 3,2 prosenttia, joka on tarkoitus toteuttaa kahden vuoden aikana. Viime keväänä oletettiin, että yksityisellä sektorilla korotukset astuvat voimaan pääosin maaliskuussa ja julkisella sektorilla huhti-toukokuussa 2018. Valtio- ja kuntasektorilla yleiskorotukset ovat maltillisia vuodelle 2018, mutta mukana ovat myös paikalliset virastoerät ja tammikuussa 2019 maksettava kertaerä. Täten koko julkisen sektorin osalta palkankorotukset kumuloituvat pääosin ensi vuodelle.

Ensimmäisen ja toisen vuosineljänneksen tietojen perusteella ansiotason kehitys on ollut linjassa viime kevään ennusteen kanssa. Tänä vuonna sopimuspalkat kohoavat 1,2 prosenttia ja ensi vuonna 2,0 prosenttia. Mahdollisen ”palkkarallin” seurauksena liukumat nostavat koko ansiotason kehityksen 1,9 ja 2,5 prosenttiin vuosina 2018 ja 2019.

Työmarkkinoiden keskeiset luvut

Työllisten, työttömien ja työvoiman määrän muutos 2001–2019

-

Hannu Karhunen: Hinnat nousevat hitaasti ja työllisyyden kehitys tukee yksityistä kulutusta

Hannu Karhunen: Hinnat nousevat hitaasti ja työllisyyden kehitys tukee yksityistä kulutusta

- Kuluttajahinnat nousevat maltillisesti

- Työllisyyden parantuminen näkyy yksityisen kulutuksen kasvuna

- Kuluttajaluottamus on korkealla ja säästämisaste etsii suuntaansa

Arvioimme Suomen kuluttajahintojen (KHI) nousun jäävän tänä vuonna 1,1 prosenttiin ja kiihtyvän 1,4 prosenttiin vuonna 2019. Yksityinen kulutus kasvaa arviomme mukaan 2,4 prosenttia tänä vuonna ja 2,1 prosenttia seuraavana vuonna.

Kuluttajahinnat ovat kehittyneet jo usean vuoden ajan hyvin maltillisesti. Niissä on nyt nähtävissä hidasta mutta laaja-alaista nousua. Elintarvikkeiden, vuokrien sekä alkoholi- ja tupakkatuotteiden yhteenlaskettu hintakehitys on nyt nopeampaa kuin keskimääräinen inflaatiokehitys. Alkuvuoden öljyn hinnan nousu ja tästä johtuva polttoaineiden kallistuminen luo myös odotuksia aikaisempaa nopeammasta hintojen noususta. On luultavaa, että tämä näkyy viiveellä myös muissa kuluttajahintaindeksin erissä.

Kuluttajan ostovoiman kehitys on myös riippuvainen kulutuskorin rakenteesta

Tilastokeskuksen vuoden 2016 Kuluttajatutkimuksen tietojen perusteella elintarvikkeet, vuokrat, ja alkoholi- ja tupakkatuotteet muodostavat vain noin 12 prosentin osuuden esimerkkiperhelaskelmiemme hyvätuloisen, omistusasunnossa asuvan lapsettoman pariskunnan kulutuskorista. Vastaavat osuudet ovat 44 prosenttia kaksilapsisen työntekijäperheen ja 58 prosenttia työmarkkinatuella olevan yksin asuvan henkilön kulutuskorista, mikäli nämä henkilöt asuvat vuokralla.

Kuluttajahintojen keskimäärinen tarkastelu ei siis kuvaa hyvin erityyppisten kotitalouksien kulutuskorien hintakehitystä. Kotitalouksien ostovoima kehittyy eri tavoin, koska alhaisen tulotason kotitaloudet käyttävät tuloistaan suhteellisesti suuremman osan esimerkiksi elintarvikkeisiin ja asumisen kustannuksiin. Myös viime vuosina toteutetut ja toteutettaviksi suunnitellut haittaverojen korotukset saattavat vaikuttaa enemmän pienituloisten kuin muiden kotitalouksien reaalitulojen kehitykseen.

Kuluttajat voivat pyrkiä vastaamaan hintojen nousuun siirtämällä kulutustaan edullisimpiin tuotteisiin, jotka ovat muuten lähes samankaltaisia. On kuitenkin epäselvää, missä määrin halvempia korvaavia tuotteita on saatavilla. Kulutuksen uudelleen suuntaaminen voi olla helpompaa ei-perushyödykkeissä, jotka taas muodostavat suuremman osan hyvätuloisten kulutuskorien sisällöstä.

Säästämisasteessa nähtiin alkuvuonna merkkejä käänteestä

Kotitalouksien säästämisaste kääntyi vuoden ensimmäisellä neljänneksellä positiiviseksi lähes kahden negatiivisen vuoden jälkeen. Yhden neljänneksen lukujen perusteella on kuitenkin vaikea arvioida, onko säästämisasteessa tapahtunut pysyvämpi käänne. Tilastokeskuksen Kuluttajabarometrin mukaan kuluttajien luottamus omaan talouteensa on edelleen lähellä ennätyskorkeaa tasoa, ja ennusteemme mukaan yksityinen kulutus kasvaakin 2,4 prosenttia tänä vuonna ja 2,1 prosenttia ensi vuonna. Arvioimme säästämisasteen jäävän -1,0 prosenttiin vuonna 2018.

Säästämisasteeseen ja tätä kautta yksityisen kulutuksen kehitykseen liittyy kuitenkin nyt uutta epävarmuutta. Mikäli kuluttajat alkavat säästämään aikaisempaa enemmän, niin palkkasumman kasvu ei välttämättä näy niin selvänä yksityisen kulutuksen kasvuna. Kuluttajien näkökulmasta säästämisasteen kohoaminen voi olla perusteltua, sillä he voivat näin varautua mahdolliseen korkojen nousuun.

Kuluttajien luottamus Suomen talouteen ja omaan talouteen 2008:01–2018:08

Kotitalouksien keskeisiä lukuja

Kuluttajahintojen muutokset 2008–2019

Yksityinen kulutus ja säästämisaste 2008–2019

-

Elina Pylkkänen: Loppuuko velkaantuminen ennen kuin talouskasvu tyrehtyy?

Elina Pylkkänen: Loppuuko velkaantuminen ennen kuin talouskasvu tyrehtyy?

- Työllisyyden kasvu lisää vauhdikkaasti julkisen sektorin tuloja

- Työttömyyden aleneminen vähentää julkisen sektorin menoja

- Palkkasumman kasvu, matalat korot ja maltillinen inflaatio näkyvät välillisten verojen reippaana kasvuna

Valtiontalous tasapainottumassa

Vahva talouskasvu alkaa tasapainottaa valtion taloutta ja velkasuhde (velka/bkt) on saatu taittumaan myös valtiontaloudessa, vaikka velkaantuminen jatkuu vielä ensi vuonnakin. Valtiontalouden menokehitys tasaantuu samalla kun verotulojen kasvu pienentää yli vuosikymmenen ajan jatkunutta sitkeää alijäämää.

Erityisesti työllisyyden nopea kasvu vuoden 2017 lopusta lähtien on parantanut valtiontalouden rahoitusasemaa sekä tulojen että menojen osalta. Työllisyysasteen ennustetaan ylittävän tänä vuonna 72 prosenttia ja olevan ensi vuonna 72,6 prosenttia. Valtion menot kuitenkin edelleen ylittävät tulot vielä tänä ja ensi vuonna. Alijäämän ennustetaan supistuvan vajaaseen kahteen miljardiin euroon vuonna 2019.

Veropolitiikkaa on raamittanut hallituksen tavoitteeksi asettama kokonaisveroasteen alentaminen. Kansantuotteen kasvun ja verotuksen keventämisen seurauksena kokonaisveroaste (verojen ja veronluonteisten maksujen suhde bruttokansantuotteeseen) painuu selvästi alle 43 prosenttiin hallituskauden lopussa.

Valtiotalouden tulot ovat keveästä veropolitiikasta huolimatta kasvaneet hyvän talouskehityksen seurauksena. Yhteisöveron tuotto on lähtenyt suhdanteen siivittämänä kasvamaan, ja sen ennustetaan edelleen kasvavan keskimäärin reilun viiden prosentin vuosivauhtia ennustejaksolla. Veron tuotoksi arvioidaan tänä vuonna reilut 6 miljardia euroa ja ensi vuonna 6,5 miljardia euroa.

Työllisten määrän kasvu ja ansiotason nousu kasvattavat palkkasummaa reilun kolmen prosentin vuosivauhtia. Valtion ansiotuloveron tuotto kasvaa ennusteen mukaan kuitenkin hitaammin. Työntekijän vakuutusmaksujen nousu sekä niiden kompensointi verotusta keventämällä hidastavat ansiotuloveron kertymän kasvua samoin kuin muut pienemmät verokevennykset, lähinnä tulolajikohtaisten verovähennysten kasvattaminen.

Kotitalouksien käytettävissä olevat tulot ja siten kulutuskysyntä kasvavat, kun työllisyys ja palkat nousevat ja verotus kevenee. Tällöin myös välillisten verojen tuoton ennustetaan kasvavan viime vuosia nopeammin. Valtion verotulojen suurin tuloerä on arvonlisävero, jonka tuoton arvioidaan kasvavan noin kolmen prosentin vuosivauhtia. Veron tuoton ennustetaan olevan reilut 18 miljardia euroa tänä vuonna. Osa muiden välillisten verojen kasvusta johtuu verojen korotuksista. Sekä tälle että ensi vuodelle korotetaan mm. tupakka- ja alkoholiveroja. Käyttäytymistä ohjaavien verojen korotukset tosin vähentävät kulutusta ja siten kaventavat veropohjia tuleviltakin korotuksilta.

Vuonna 2017 valtion menot supistuivat menoleikkausten sekä kilpailukykysopimukseen sisältyneiden valtion henkilöstön lomarahaleikkausten ja työnantajamaksujen alentamisen vuoksi. Valtion menojen ennustetaan kasvavan tänä ja ensi vuonna. Menoja kasvattavat mm. työnantajien sairausvakuutusmaksujen lisäalennuksen kompensaatio, sote-uudistuksen käynnistämiseen liittyvät menot sekä puolustusmenot. Myös valtion maksamat palkansaajakorvaukset kasvavat sovittujen palkankorotusten mukaisesti.

Kuntien verotulot kasvavat

Kuntien tuloista noin puolet koostuu verotuloista, vajaat 20 prosenttia valtionosuuksista ja reilut 20 prosenttia toimintatuotoista. Verotuloista kunnallisveron osuus on noin 84 prosenttia, yhteisöveron noin 8 prosenttia ja kiinteistöveron niin ikään noin 8 prosenttia. Kuntatalous on siten altis suhdannevaihteluille, ja verotuotoissa tapahtuvat muutokset heijastuvat välittömästi kuntien rahoitusasemaan.

Kuntasektorin verotulot vähenivät viime vuonna noin 0,7 prosentilla. Syynä verotulojen laskuun olivat ennen kaikkea kilpailukykysopimukseen liittyneet palkansaajamaksujen korotukset sekä sopimuksen kattavuuteen kytketyt ansiotuloveron kevennykset. Ansiotuloverotukseen tehdyt kevennykset tosin kompensoidaan kunnille nettomääräisenä valtionosuusjärjestelmän kautta, mutta kompensaation vaikutus ei näy verotuloina vaan valtionosuuksien lisäyksenä. Myös palkansaajamaksujen korotukset vähentävät vastaavalla määrällä verotettavaa tuloa, mutta tästä aiheutuvaa menetystä valtio ei kompensoi kunnille. Työnantajamaksujen alennukset pienentävät kuitenkin vastaavasti kuntien menoja.

Verrattuna vuoteen 2017 kuntien verotulojen ennustetaan kasvavan 3,7 prosenttia vuonna 2018 ja edelleen 3,5 prosenttia vuonna 2019. Kunnallisveron tuotto kasvaa erityisen suotuisasti työllisyyden parantuessa, etenkin kun työllistyneet tulevat myös työvoiman ulkopuolelta.

Myös eläketulojen kasvu takaa kuntien verotulojen voimakkaamman kasvun lähivuosina. Jos työllisten määrä ei vähene, vaikka eläkkeelle siirtyvien määrä kasvaa, kuntien veropohja kohenee vauhdikkaasti. Keskimääräinen eläketulo nousee vuosittain, kun eläkkeelle siirtyvien eläkkeet ovat keskieläkettä korkeammat. Kunnallisveron veropohjasta jo noin neljäsosa on eläketuloja ja kaksi kolmasosaa palkkatuloja. Hyvä työllisyyskehitys ja yhteisöveron tuoton kasvu vahvistavat kuntien tulokehitystä ja saattavat kuntatalouden tasapainoon tänä vuonna menojen nousupaineista huolimatta.

Kuntien ja kuntayhtymien menot kääntyivät hienoiseen laskuun viime vuonna, kun palkat ja muut henkilöstökulut alenivat mm. kilpailukykysopimukseen sisältyvien lomarahaleikkausten ja työnantajamaksujen alennusten vuoksi. Sovitut palkankorotukset ja kertalisät kuitenkin nostavat kuntasektorin menoja tänä ja ensi vuonna. Koska henkilöstökulut muodostavat lähes puolet, noin 47 prosenttia, kuntasektorin menoista, palkkojen nousu vaikuttaa keskeisesti kuntien rahoitusasemaan. Kuntien taloutta rasittavat enenevässä määrin myös väestön vanhenemisesta aiheutuvat hoiva- ja hoitomenot.

Sosiaaliturvarahastojen talous vahvistuu

Sosiaaliturvarahastojen tulot riippuvat täysin työllisyyden ja palkkojen kehityksestä. Vuoden 2017 lopusta alkanut työllisyyden paraneminen ja ansiotason nousu ovat kasvattaneet talouden palkkasummaa selvästi vahvemmin verrattuna koko menneeseen vuosikymmeneen. Vakuutusmaksutulojen nousun arvioidaan ennustejaksolla olevan nopeampaa kuin sosiaaliturvarahastojen maksamien eläkkeiden ja etuusmenojen kasvu samalla aikajaksolla, vaikka työttömyysvakuutusmaksua alennettiinkin sekä tälle että etenkin ensi vuodelle.

Sosiaaliturvarahastojen menot riippuvat myös työllisyydestä ja lisäksi demografisesta kehityksestä. Menoja kasvattaa eläkeläisten määrän kasvu, keskieläkkeen nousu sekä työeläkkeiden indeksikorotukset. Toisaalta perusturvan indeksijäädytykset, työttömien määrän aleneminen sekä työttömyysturvan aktiivimallin toimeenpano hidastavat sosiaaliturvarahastojen kokonaismenojen kasvua.

Kumpanakin ennustevuonna sosiaaliturvarahastojen tulojen arvioidaan kasvavan hieman menoja nopeammin ja sektorin ylijäämän ennustetaan nousevan 1,4 prosenttiin suhteessa bruttokansantuotteeseen.

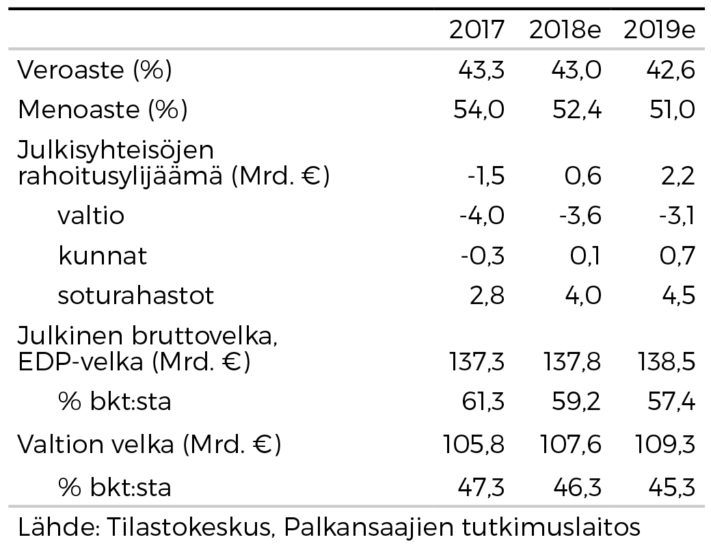

Julkisyhteisöjen velka alle 60 prosenttia

Julkisyhteisöjen alijäämä oli viime vuonna 0,6 prosenttia ja alitti siten selvästi EU:n vakaus- ja kasvusopimuksen mukaisen viitearvon, kolme prosenttia suhteessa bruttokansantuotteeseen. Talouden aktiviteetin ja työllisyyden nopea kasvu ovat edelleen kasvattaneet julkisyhteisöjen vero- ja maksutuloja samalla kun menojen kasvua hillitseviä toimia on toteutettu. Alijäämän ennustetaan edelleen supistuvan, ja koko julkisen talouden sulautettu velka (ns. EDP-velka) on painumassa viimeinkin tavoitellun 60 prosentin viiterajan alapuolelle jo tänä vuonna. Viime vuonna velkamäärä oli 61,3 prosenttia suhteessa bruttokansantuotteeseen. Vuonna 2019 tämän suhteen ennustetaan alenevan 57,4 prosenttiin.

Julkisyhteisöjen rahoitusjäämä % bkt:sta 2008–2019

Julkisen talouden keskeisiä lukuja