Kulutusjuhlaa vielä odotellaan – vahvempi kasvu jakaantuu kahdelle vuodelle

Talousennuste vuosille 2021–2023

-

Ilkka Kiema: Johdanto

Ilkka Kiema: Johdanto

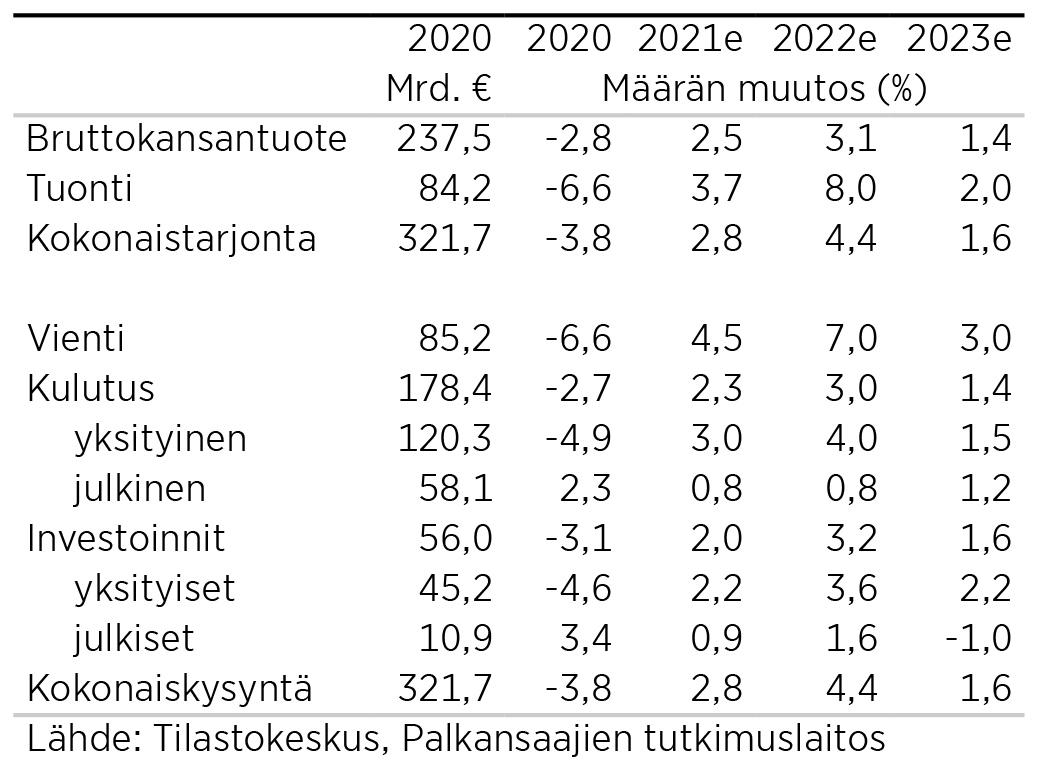

Palkansaajien tutkimuslaitos ennustaa kuluvalle vuodelle 2,5 prosentin talouskasvua. Ensi vuodelle kasvuennuste on 3,1 prosenttia, joka hidastuu 1,4 prosenttiin vuonna 2023. Yksityinen kulutus on pandemian väistyttyä poikkeuksellisen suurta sekä tänä että ensi vuonna. Vienti ja tuonti kasvavat vahvasti, ja kasvua määrittää matkailu- ja palvelualojen toipuminen. Suomen kustannuskilpailukyky ei heikentynyt koronakriisissä. Elvyttäminen ei ole enää perusteltua silloin kun EU:n elpymis- ja palautumistukivälineen tukia jaetaan, vaikka välineeseen perustuva digitalisaation ja vihreän siirtymän rahoittaminen saattaakin olla kannatettavaa muista syistä.

- Yksityinen kulutus kasvaa tänä ja ensi vuonna vahvasti

- Matkailu- ja palvelualat vetävät myös viennin ja tuonnin vahvaan kasvuun

- Koronakriisi ei syö kilpailukykyä finanssikriisin tavoin

- Elvytyksen jatkaminen ei pian enää vastaa suhdannetilannetta

Suomen kansantalous supistui koronakriisin johdosta viime vuonna ennakoitua vähemmän, Tilastokeskuksen ennakkotietojen mukaan vain 2,8 prosenttia. Palkansaajien tutkimuslaitoksen edellisen talousennusteen arvio bruttokansantuotteen supistumisesta (5,0 prosenttia) oli liioiteltu mm. siksi, että arvioimme viennin supistuvan tuontia olennaisesti enemmän. Tilastokeskuksen ennakkotietojen mukaan vienti ja tuonti supistuivat viime vuonna yhtä paljon (6,6 prosenttia), ja tuontihintojen vientihintoja voimakkaampi lasku sai tavaroiden ja palvelujen taseen vahvistumaan lievästi.

Koronavirukselta suojaavat rokotukset käynnistyivät viime vuoden lopulla, mutta rokotteiden tuotannossa on ilmennyt odottamattomia ongelmia. Suomen ja sen kauppakumppanimaiden tuleva talouskehitys riippuu ratkaisevasti siitä, kuinka nopeasti rokotteita kyetään tuottamaan, kuinka suuri osa väestöstä ottaa rokotteen ja kuinka hyvin nykyiset tai tulevaisuudessa kehiteltävät rokotteet suojaavat koronaviruksen mutatoituneilta muodoilta.

Ennusteessamme koronakriisi päättyy Suomessa rokotuskattavuuden parantuessa ensi kesän aikana, ja yksityinen kulutus kasvaa voimakkaasti. Matkailu- ja kuljetuspalvelujen ulkomaankauppa romahti kriisin aikana, ja niiden palautuminen johtaa sekä viennin että tuonnin voimakkaaseen kasvuun. Toisaalta julkisten menojen kasvu jää tänä ja ensi vuonna maltilliseksi, koska julkiset menot olivat viime vuonna poikkeuksellisen korkealla tasolla massiivisten elvytystoimien johdosta.

Kriisin jälkeisen vahvimman talouskasvun ajankohtaa ei vielä varmuudella tiedetä. Palkansaajien tutkimuslaitoksen uudessa talousennusteessa Suomeen ei oleteta yhtäkkistä, lyhytkestoista kulutusjuhlaa, vaan poikkeuksellisen suuri kulutuksen taso jakaantuu ennusteessamme kuluvalle ja ensi vuodelle.

Suomen talouskasvu on ennusteessamme kuluvana vuonna 2,5 prosenttia ja ensi vuonna 3,1 prosenttia. Kriisin jälkeinen poikkeuksellisen nopea yksityisen kulutuksen kasvu näkyy ennusteessamme hitaampana 1,4 prosentin kasvuna vuonna 2023.

Suomen kustannuskilpailukyky säilyi koronakriisissä

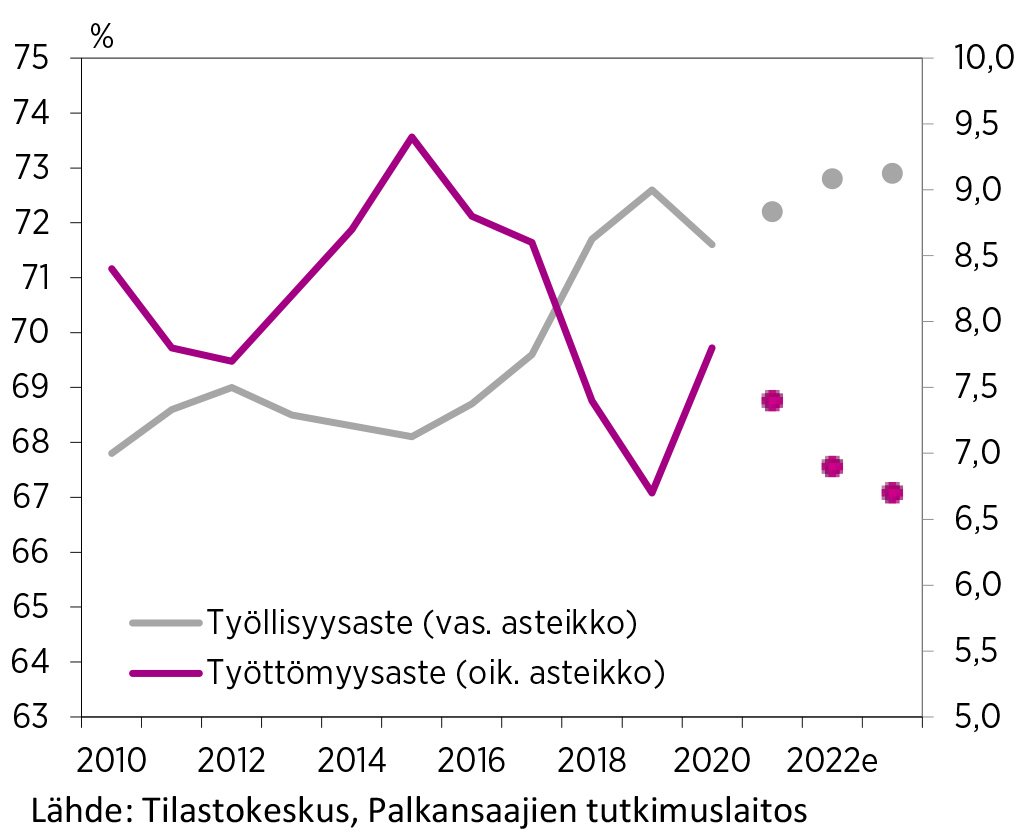

Hallituksen viimevuotiset tukitoimet rajoittivat työttömyyden kasvua, ja työttömyysaste kasvoi kriisin vakavuuteen nähden vain maltillisesti, 6,7 prosentista 7,8 prosenttiin. Kriisi vaikutti kuitenkin eri tavalla miehiin ja naisiin, ja myös eri tavalla eri ikäryhmiin: kuten erillistekstissä toteamme, nuorten työllisyys heikkeni enemmän kuin vanhempien ikäryhmien, ja naisten työllisyys heikkeni enemmän kuin miesten.

KYSYNNÄN JA TARJONNAN TASE

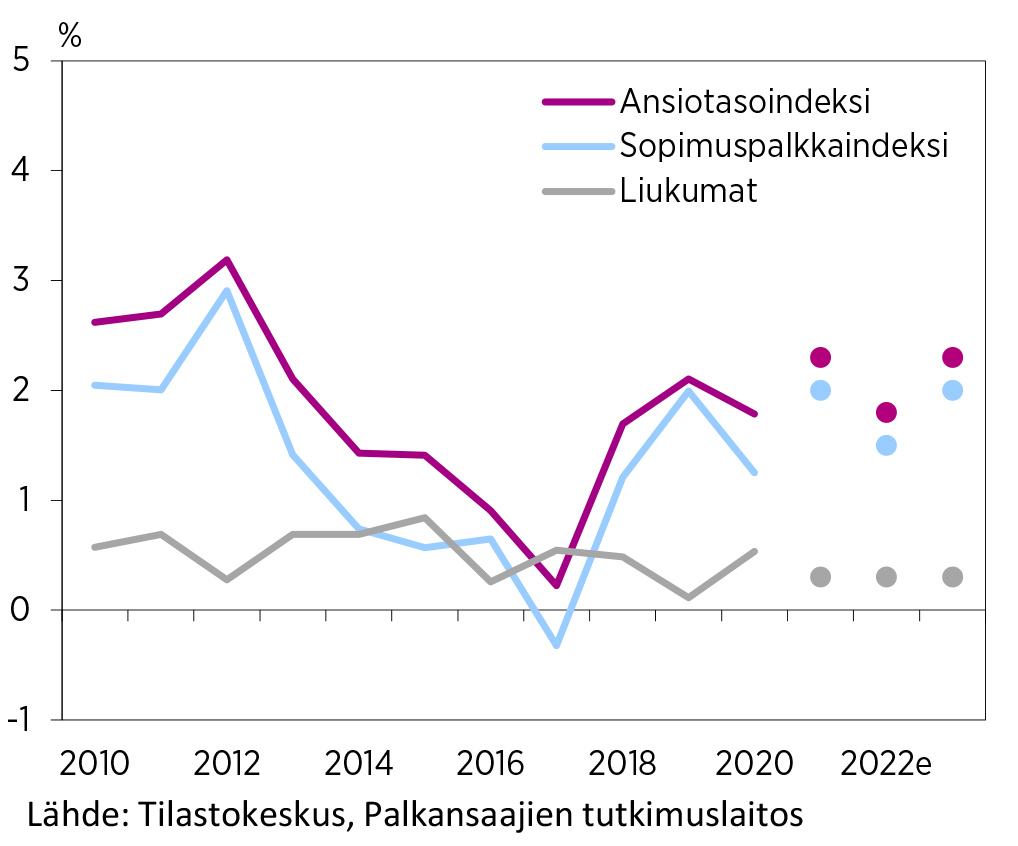

Työllisyysasteen paraneminen kriisin jälkeen jää vastaavasti vähäisemmäksi kuin noususuhdanteissa yleensä. Myös ansiokehitys on ennusteessamme maltillista: vuosina 2021–2023 ansiotasoindeksin kasvuluvut ovat 2,3, 1,8 ja 2,3 prosenttia.

Vuoden 2008 finanssikriisin jälkeen Suomen nimellisillä yksikkötyökustannuksilla mitattu kustannuskilpailukyky heikkeni kriisiä edeltäneeseen tasoon verrattuna. Heikkeneminen johtui suurelta osin elektroniikkateollisuuden vaikeuksista. Finanssikriisin jälkeinen kustannuskilpailukyvyn kehitys toimi yhtenä perusteena sitä kohentaville palkkaratkaisuille, kuten vuoden 2016 kilpailukykysopimukselle.

Koronakriisissä Suomen kustannuskilpailukyky näyttäisi kehittyvän toisin. Oheisessa koko kansantalouden nimellisiä yksikkötyökustannuksia esittävässä kuviossa indeksin nollataso on asetettu viimeksi kuluneen vuosikymmenen keskiarvon tasolle. Koska tällä aikavälillä Suomen kustannuskilpailukyky on parantunut, nimelliset yksikkötyökustannukset ovat kuviossa alhaisimmat Suomessa. Kuten kuviosta havaitaan, nimellisten yksikkötyökustannusten nousu on kriisin aikana ollut Suomessa suunnilleen samansuuruista tai vähäisempää kuin kuvion vientimaissa, joten huoli Suomen kilpailukyvyn menetyksestä ei nykyisessä kriisissä näytä aiheelliselta.

Ennusteessa olettamamme maltilliset palkkaratkaisut ovat silti perusteltuja, koska työnantajan eläkemaksua alennettiin vuonna 2020 tilapäisesti. Alennuksen päättyminen saa työvoimakustannukset nousemaan, ja lisäksi alennus aiotaan kompensoida korkeampina maksuina myöhemmin.

Kuvio havainnollistaa myös nimellisten yksikkötyökustannusten riippuvuutta kansantalouden toimialarakenteesta. Jos joidenkin toimialojen yritysten toiminta keskeytyy, niin kuin viime vuoden toisella neljänneksellä useissa maissa tapahtui, koko kansantalouden keskimääräiset yksikkötyökustannukset muuttuvat tilapäisesti, koska yksikkötyökustannukset ovat eri toimialoilla erilaiset.

Koronakriisi saattaa aiheuttaa Suomen vientimaissa myös pysyviä muutoksia eri toimialojen koossa. Koska tällaiset muutokset saattavat olla Suomen yritysten vientimenestyksen kannalta irrelevantteja, nimellisten yksikkötyökustannusten kaltaiset kilpailukykymittarit ovat nykyisessä kriisissä vähemmän hyödyllisiä kuin yleensä.

Elvyttävä politiikka on pian myötäsyklistä

Julkinen sektori on velkaantunut koronakriisissä voimakkaasti. Elvyttävä politiikka on ollut perusteltua, koska sen vaihtoehtona olisi ollut pitkällä tähtäimellä elinkelpoisten yritysten konkursseja ja pahimmassa mahdollisessa tapauksessa tilapäistyöttömyyden muuttumista pysyväksi samaan tapaan kuin 1990-luvun suuressa lamassa.

Kriisin päätyttyä elvyttäminen ei enää vastaa suhdannetilannetta, ja Suomen hallitus aikookin ensi vuonna palata noudattamaan budjettikehystä, johon tehdään vain pääministeri Marinin hallituksen ohjelman poikkeuksellisessa suhdannetilanteessa sallima puolen miljardin euron suuruinen menolisäys. Velkasuhteen kasvun pysäyttäminen voi vaatia hankaliakin päätöksiä, kuten esimerkiksi säilyttävien yritystukien karsintaa, ja ensi vuoden noususuhdanne on niille oikea aika.

Erillistekstissä tarkastelemamme Euroopan unionin elpymis- ja palautumistukiväline on vaikutuksiltaan myötäsyklinen eli suhdannevaihteluja voimistava, koska sen myöntämä rahoitus käytetään noususuhdanteessa. Tukivälineestä rahoitettavia tulevaisuusinvestointeja määrittävä Suomen kestävän kasvun ohjelma painottuu sinänsä kannatettavaan vihreän siirtymän ja digitalisaation rahoitukseen, mutta rahoituksen hyöty voi jäädä toivottua pienemmäksi tai jopa olemattomaksi, jos julkiset investoinnit syrjäyttävät yksityisiä investointeja tai kohdistuvat muuten epämielekkäästi.

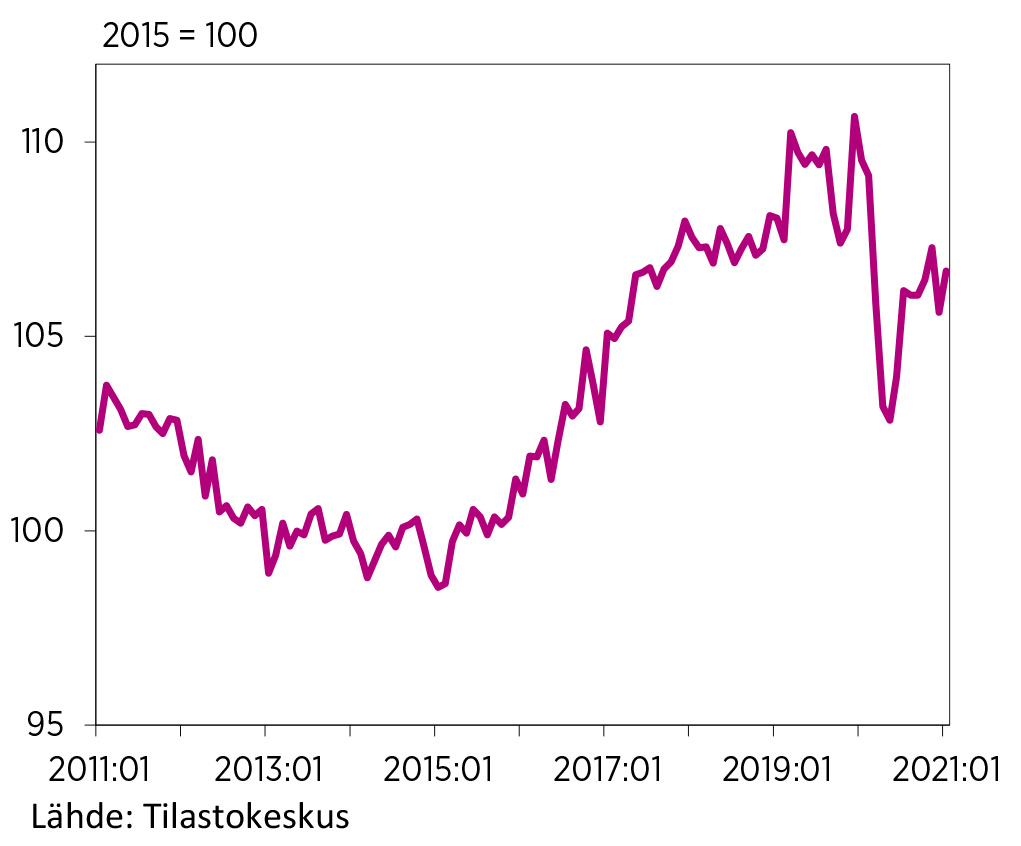

TUOTANNON SUHDANNEKUVAAJA 2011:01–2021:02

KOKO KANSANTALOUDEN NIMELLISET YKSIKKÖTYÖKUSTANNUKSET 2011:2–2020:4

-

Heikki Taimio: Euroalueen nousukausi viivästyy

Heikki Taimio: Euroalueen nousukausi viivästyy

- Rokotukset etenevät odotettua hitaammin

- Yhdysvallat elvyttää erittäin voimakkaasti

- Euroalueen nousukausi painottuu ensi vuodelle

- Inflaation kiihtyminen ja korkojen nousu jäävät lyhytaikaisiksi

Viime syyskuussa ennustimme, että maailmantalous kääntyy tänä vuonna nousuun, kun elvytystoimet tehoavat ja saadaan toimiva koronarokote, joka vähentää tartuntojen pelkoa ja rajoitustoimien tarvetta. Viime vuonna 3,5 prosenttia supistunut maailmantalous kasvaa tänä vuonna voimakkaasti, 5,5 prosenttia. Nousu on kuitenkin monissa maissa viivästymässä ja painottumassa ensi vuoden puolelle.

Vasta noin kuusi prosenttia maailman väestöstä on rokotettu. Rokotukset alkoivat viime vuodenvaihteessa, mutta ne ovat edenneet odotettua hitaammin toimitusvaikeuksien ja turvallisuusongelmien takia. Vallitsee edelleen suurta epävarmuutta siitä, miten paljon rokotteet estävät tartuntoja ja miten hyvin ne toimivat uusien virusmuunnosten suhteen.

Vaikka tartunnat ovatkin nyt laskussa joissakin maissa (esim. Yhdysvallat, Venäjä, Iso-Britannia ja Espanja), ovat ne edelleen nousussa monissa maissa (mm. Saksa, Ranska, Italia, Ruotsi ja Brasilia) ja yhteen laskien koko maailmassa. Tartunnan pelosta ja rajoitustoimista ei päästä kokonaan eroon vielä pitkään aikaan. Monissa maissa rajoitustoimia kiristetään yhä.

Yhdysvallat ja Kiina vetävät, Euroalue tulee perässä

Yhdysvaltojen nousukausi painottuu tälle vuodelle. Rokotukset ovat jo hyvässä vauhdissa, hallituksen 1,9 biljoonan dollarin tukipakettia on alettu panna toimeen, ja kotitalouksille on kertynyt runsaita säästövaroja, jotka voivat purkautua kulutukseksi pandemian hellittäessä. Maassa on valmisteltu myös yleisen minimipalkan korottamista ja suuria panostuksia infrastruktuuriin, mutta päätöksiä ei ole vielä tehty. Yhdysvallat yltää tänä vuonna kuuden prosentin talouskasvuun, joka jää noin puoleen siitä kahtena seuraavana vuonna.

KANSAINVÄLINEN TALOUS

Kiina sai koronapandemian melko hyvin hallintaan jo viime vuoden lopulla. Viimeisellä neljänneksellä talous kasvoi 6,5 prosenttia, ja maan hallituksen virallinen tavoite, runsaan kuuden prosentin kasvu, muodostuu myös kuluvan vuoden keskikasvuksi. Se voisi olla korkeampikin, ellei samanaikaisesti pyrittäisi hillitsemään maan velkataakan paisumista.

Talouden pudotus oli euroalueella viime vuonna odotetun jyrkkä, 6,6 prosenttia, mutta sen toipuminen tänä vuonna on jäämässä odotettua selvästi heikommaksi, vain 3,6 prosenttiin. Ensi vuonna kasvu kiihtyy jo 4,8 prosenttiin, josta se palaa kohti kahden prosentin vauhtia. Vaikka euroalueella finanssipolitiikan automaattinen vakautusmekanismi onkin voimakkaampi kuin esimerkiksi Yhdysvalloissa, ei se riitä kompensoimaan eroa päätösperäisissä elvytystoimissa jälkimmäisen hyväksi.

EU:n 750 miljardin euron yhteinen kriisipaketti on kooltaan vaatimaton ja tulossa melko myöhään. Liki puolet siitä kohdistuu Espanjalle, Italialle ja Ranskalle, joista kaksi jälkimmäistä kamppailevat Saksan tavoin nyt uudelleen lisääntyviä tartuntoja vastaan. Espanja, jonka talous supistui viime vuonna peräti 11 prosenttia, on nyt saanut tartunnat alas, mutta se kärsii isoista euromaista eniten turistikadosta. Toisaalta EU:lla on ollut suuria vaikeuksia saada tilaamiaan määriä rokotteita, mikä voi vielä jonkin aikaa hidastaa huomattavasti talouden toipumista.

Ison-Britannian talous heikkeni viime vuonna noin 10 prosenttia. Maan EU-jäsenyys päättyi 31.1.2020, ja se jäi pois yhteismarkkinoilta ja tulliliitosta. Brexitin ja pandemian vaikutuksia on vaikea erottaa toisistaan. Koronatartunnat on nyt saatu alemmalle tasolle kuin suurissa EU-maissa. Hallituksen tavoitteena on lopettaa kaikki rajoitustoimet 21.6 mennessä. Useat indikaatorit näyttävät toistaiseksi aika vaimeilta, mutta viiden prosentin kasvu tänä ja ensi vuonna näyttää mahdolliselta.

Ruotsi yritti selvitä pandemiasta melko vähäisin rajoituksin, ja maan talous supistui viime vuonna ”vain” 2,8 prosenttia. Viime kuukausina tartunnat ovat kääntyneet uudelleen nousuun samalla kun rokotukset etenevät melko hitaasti. Teollisuus on voimakkaassa kasvussa, mutta tilanne on heikko palvelualoilla ja yksityisessä kulutuksessa. Kasvu jää 2,5 prosenttiin tänä vuonna ja painottuu enemmän ensi vuoteen.

Intia, jonka talous supistui 24 prosenttia viime vuoden toisella neljänneksellä, pääsi viimeisellä neljänneksellä jo nollakasvuun. Koronatartunnat ovat pysyneet alhaalla, joskin ne ovat viime aikoina nousseet hieman. Maa yltää tänä vuonna pari prosenttiyksikköä korkeammalle kuin noin 7 prosentin trendikasvunsa.

Japanin, Brasilian ja Venäjän talouskasvun ennustetaan yltävän tänä vuonna kolmeen prosenttiin ja hidastuvan hieman seuraavina vuosina. Japanissa tartunnat ovat pysyneet matalalla, ja maa hyötyy Kiinan vetoavusta, joka tuntuu myös Brasiliassa, erityisesti monien raaka-aineiden kohdalla. Brasiliassa tartunnat ovat lähteneet jälleen voimakkaaseen kasvuun. Venäjällä sen sijaan tartunnat ovat laskeneet tämän vuoden puolella selvästi. Maan taloutta tukevat voimakkaasti öljyn kallistuminen ja ruplan heikkeneminen. Sitä uhkaavat uudet sanktiot ja jo aloitetut koronnostot, joilla keskuspankki pyrkii hillitsemään nopeutuvaa inflaatiota.

Inflaatio ja korot nousussa

Maailmantaloudessa on jo vahvoja nousun merkkejä. Tavarakauppa on elpynyt yli pandemiaa edeltäneen tasonsa, vaikka samalla esiintyy tuotantoketjujen häiriöitä ja konttipulaa. Monien raaka-aineiden hinnat ovat selvässä nousussa. Öljyn hinnan odotetaan tänä vuonna asettuvan keskimäärin noin 50 prosenttia viimevuotista korkeammalle tasolle. Pandemian jäljiltä viime vuonna ylisuuriksi paisuneiden varastojen painettua öljyn hinnan alas on Saudi-Arabia liittolaisineen rajoittanut tänä vuonna sen tuotantoa, ja ainakaan toistaiseksi tuotanto ei Yhdysvalloissa ole reagoinut kovin selvästi öljyn kohonneeseen hintaan.

Rokotusten etenemisen ja elvytystoimien vauhdittama orastava nousukausi, raaka-aineiden kallistuminen ja tuotteiden toimitusvaikeudet ovat alkaneet näkyä hintojen nousun kiihtymisenä (kuvio) ja sitä koskevina odotuksina. Euroalueenkin inflaatio kiihtyy tänä vuonna 0,3 prosentista 1,5 prosenttiin. Monet keskuspankit kuitenkin pitävät inflaatiopaineita tilapäisenä ilmiönä, johon ei tarvitse reagoida rahapolitiikalla – inflaatiotavoitteiden voidaan antaa ylittyvän joksikin aikaa. Riskinä on kuitenkin, että tilapäinenkin inflaatio voi mennä odotusten kautta palkankorotuksiin ja muihin kustannuseriin, jolloin inflaatiosta tulee pitempiaikainen ilmiö.

Valtionlainojen korot ovat myös lähteneet nousuun, erityisesti Yhdysvalloissa, joka vetää monia muita maita perässään (kuvio). Inflaatio-odotukset vaikuttavat pitkiin korkoihin, samoin kuin nousukausi, elvytystoimet ja niiden aiheuttama julkinen velkaantuminen. Lyhyet korot seuraavat keskuspankkien ohjauskorkoja, joita ei enää olla alentamassa ja jotka saattavat lähteä nousuun tulevina vuosina, mikä myös heijastuu pitkiin korkoihin.

Keskuspankeissa on erilaisia näkemyksiä pitkien korkojen noususta ja tarvittavista toimenpiteistä. Joillekin korkojen nousu on ”terveen talouden” merkki. Huolimatta euroalueen valtioiden suurista budjettialijäämistä ja paisuvista veloista ei niiden pitkissä koroissa ole vielä nähty mitään huomattavaa nousua. EKP:n odotetaan ostavan valtionlainoja estääkseen niiden korkojen nousun ja erityisesti Italian joutumisen maksuvaikeuksiin korkomenojensa takia. On kuitenkin todennäköistä, ettei korkojen nousupaineita kumota täysimääräisesti.

KULUTTAJAHINTOJEN NOUSU SUOMESSA, SAKSASSA, EUROALUEELLA JA YHDYSVALLOISSA 2018:01–2021:02

10-VUOTISTEN VALTIONLAINOJEN KOROT

SUOMESSA, SAKSASSA JA YHDYSVALLOISSA

2018/1–2021/11

-

Ilkka Kiema: Vienti toipuu tänä ja ensi vuonna

Ilkka Kiema: Vienti toipuu tänä ja ensi vuonna

- Palvelujen ulkomaankauppa supistui koronakriisissä tavarakauppaa enemmän

- Matkailu- ja kuljetuspalvelujen vienti määrittää koko viennin kasvulukuja

- Pehmeät indikaattorit viittaavat tavaraviennin kasvuun

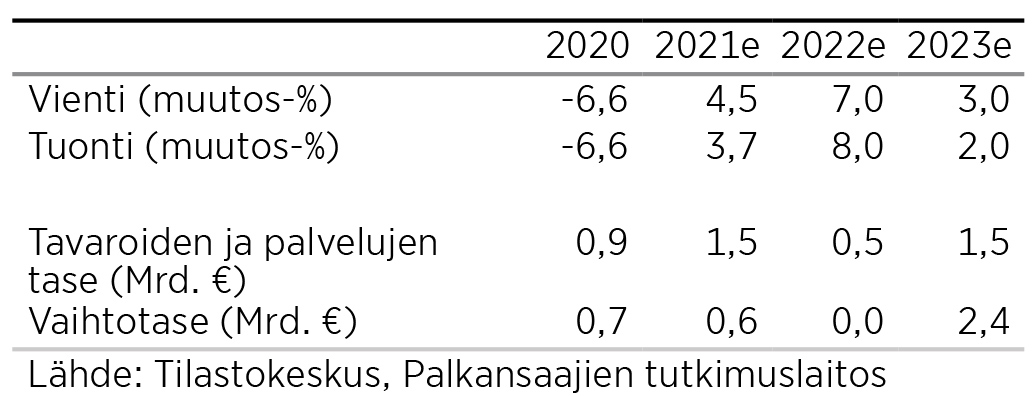

Suomen vienti supistui viime vuonna pelättyä vähemmän, vain 6,6 prosenttia. Supistuminen painottui vahvasti palveluvientiin. Tavaraviennin supistuminen jäi viime vuonna yllättäen 1,8 prosenttiin, mutta palveluvienti supistui peräti 16,6 prosenttia.

Toisin kuin vielä syksyllä 2020 ennustimme, tuonti supistui viime vuonna saman verran kuin vienti, 6,6 prosenttia. Myös tuonnin supistuminen painottui palvelujen ulkomaankauppaan.

Tällä hetkellä vientiteollisuuden pehmeät indikaattorit viittaavat tavaraviennin nopeahkoon toipumiseen. Viennin kasvu tänä ja ensi vuonna tulee kuitenkin painottumaan palveluvientiin, ja ulkomaankaupan kasvuluvut riippuvat olennaisesti matkailu- ja kuljetusaloilla tapahtuvan pandemiasta toipumisen ajankohdasta. Ennusteskenaariossamme koronakriisin päättymisestä aiheutuva viennin ja tuonnin poikkeuksellisen ripeä kasvu ajoittuu suurimmalta osin ensi vuoteen.

Tavaravienti kääntyy kasvuun

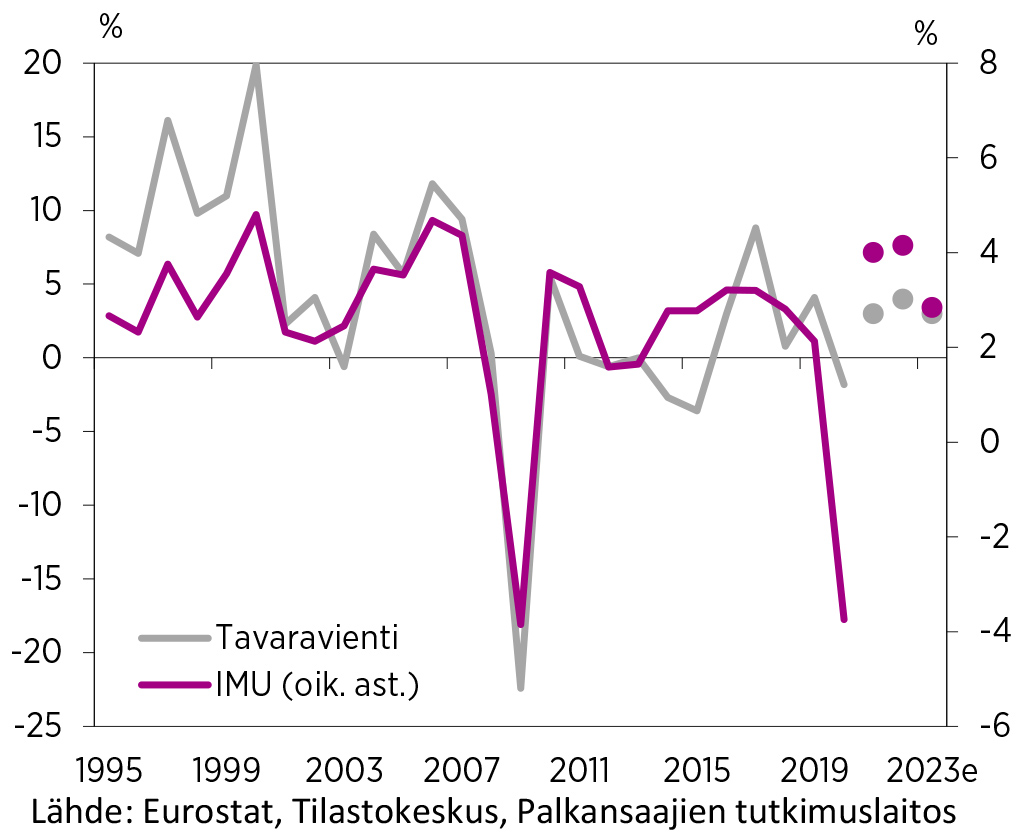

Suomen tavaraviennin viimevuotinen supistuminen oli hyvin vähäistä, jos sen vertailukohdaksi otetaan tavaraviennin kehitys aiemmissa kansainvälisissä talouskriiseissä.

Oheinen kuvio rinnastaa toisiinsa Suomen tavaraviennin ja IMU30-muuttujan prosentuaaliset muutokset. IMU30-muuttuja on Palkansaajien tutkimuslaitoksen mallilaskelmissa käytetty 30 maan bruttokansantuotteista muodostettu painotettu indeksi. Indeksissä maapainot perustuvat maiden osuuksiin Suomen tavaraviennistä. Kuviosta käy ilmi, että esimerkiksi finanssikriisin aikana Suomen tavaraviennin supistuminen – yli 22 prosenttia – oli moninkertaista vientimaitten talouksien supistumiseen verrattuna.

Viime vuonna tavaravienti supistui kuitenkin oleellisesti vähemmän kuin IMU-indeksin ilmaisema vientimaiden bruttokansantuotteiden keskiarvo. Ilmeinen selitys tälle on, että Suomen vientimaissa kriisin aiheuttama talouden supistuminen painottui Suomen vientituotteita vain vähän hyödyntäville palvelualoille.

Euroalueen kriisistä toipuminen painottuu ensi vuodelle, mutta esimerkiksi Yhdysvaltojen talouskasvu on massiivisen elvytyksen seurauksena erittäin vahvaa jo kuluvana vuonna. Koska talouden supistumisen tavoin myös vientimaiden kriisiä seuraava talouskasvu painottuu Suomen vientituotteita vain vähän hyödyntäville aloille, myöskään tavaraviennin kasvu ei ole niin vahvaa kuin mihin vientimaitten kasvuluvut viittaisivat.

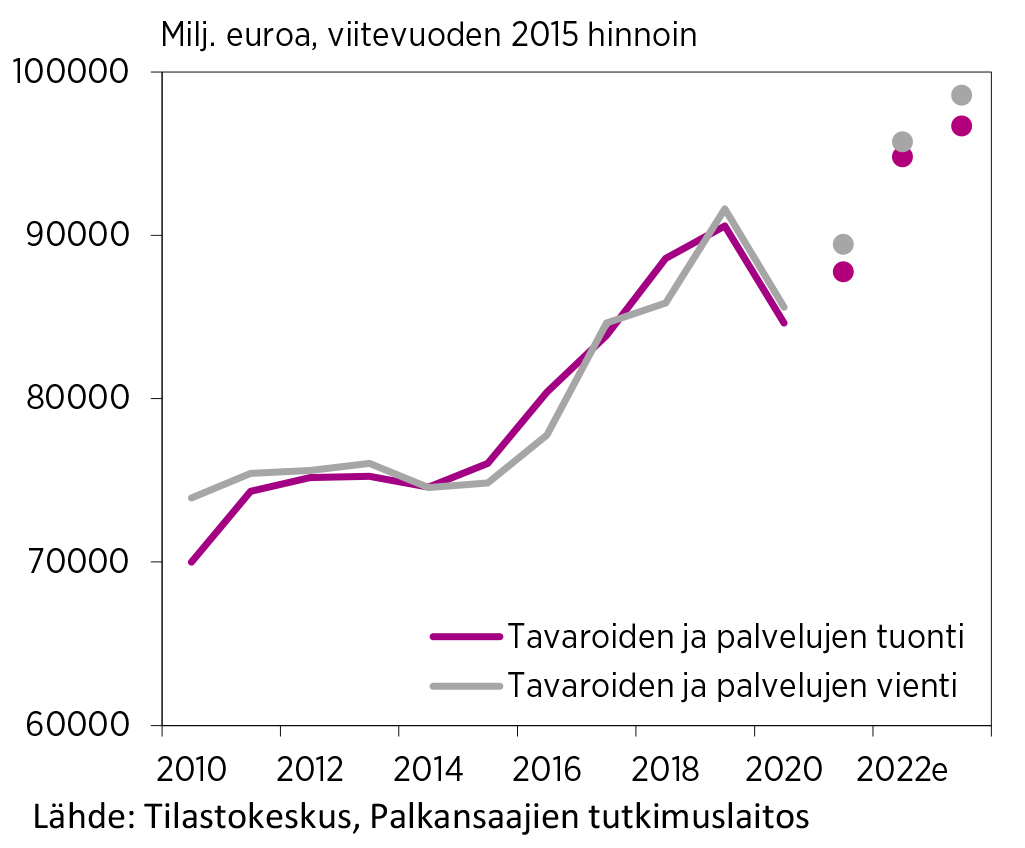

Tavaraviennin pehmeät indikaattorit, kuten esimerkiksi Elinkeinoelämän keskusliiton uusin teollisuuden suhdannebarometri, viittaavat kuitenkin melko voimakkaaseen kasvuun. Ennusteskenaariossamme tavaraviennin kasvu on vahvinta ensi vuonna, ja tavaravienti kasvaa vuonna 2021 kolme prosenttia, vuonna 2022 neljä prosenttia ja vuonna 2023 kolme prosenttia.

Palveluvienti määrittää koko viennin kasvua

Palveluviennin ja myös koko viennin supistuminen johtui viime vuonna suurelta osin muutamien yksittäisten palveluvientiä harjoittavien toimialojen romahduksesta. Vuonna 2020 matkailuvienti supistui noin kolmasosaan ja kuljetuspalvelujen vienti noin puoleen vuoden 2019 tasosta.

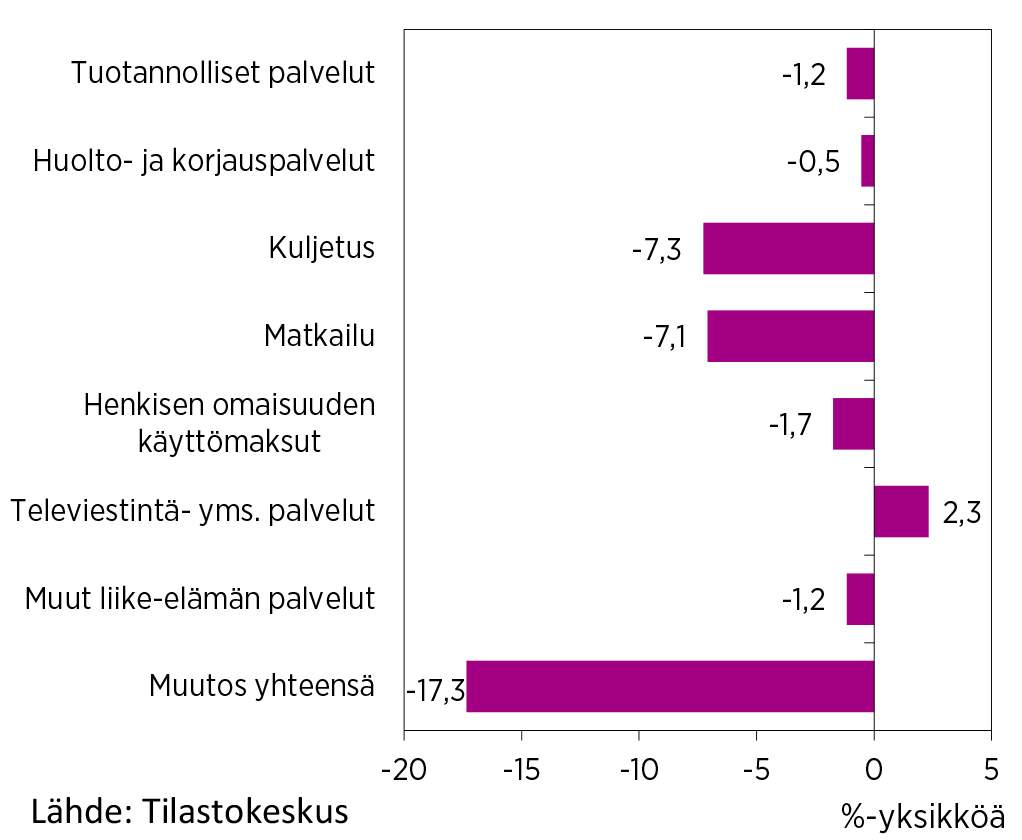

Yksittäisten toimialojen poikkeuksellisen suurta vaikutusta voidaan havainnollistaa kuviolla, joka esittää yksittäisten palveluvientierien arvojen muutoksen vaikutusta palveluviennin supistumiseen vuonna 2020. Kuvioon on sisällytetty ne palveluvientierät, joiden vaikutus koko palveluviennin arvon muutokseen oli vähintään puoli prosenttiyksikköä. Kuviosta käy ilmi, että palveluviennin arvon 17,3 prosentin suuruisesta supistumisesta 7,1 prosenttiyksikköä selittyy matkailupalvelujen viennin supistumisella ja 7,3 prosenttiyksikköä kuljetuspalvelujen viennin supistumisella. Sitä vastoin vuonna 2019 erittäin voimakkaasti kasvaneiden televiestintäpalvelujen viennin kasvu jatkui myös viime vuonna.

Suomen ja koko maailman talouden toipuessa koronakriisistä myös matkailu- ja kuljetuspalvelujen vienti tulee kasvamaan lähelle aiempaa tasoa tai sitä suuremmaksi, ja niiden toipumisen ajankohta määrittää ratkaisevasti palveluviennin ja myös yhteenlasketun viennin kehitystä. Ennusteskenaariossamme näiden toimialojen palautuminen ajoittuu suurimmalta osin ensi vuoteen. Palveluvienti kasvaa kuluvana vuonna kahdeksan prosenttia, vuonna 2021 neljätoista prosenttia ja vuonna 2022 kolme prosenttia.

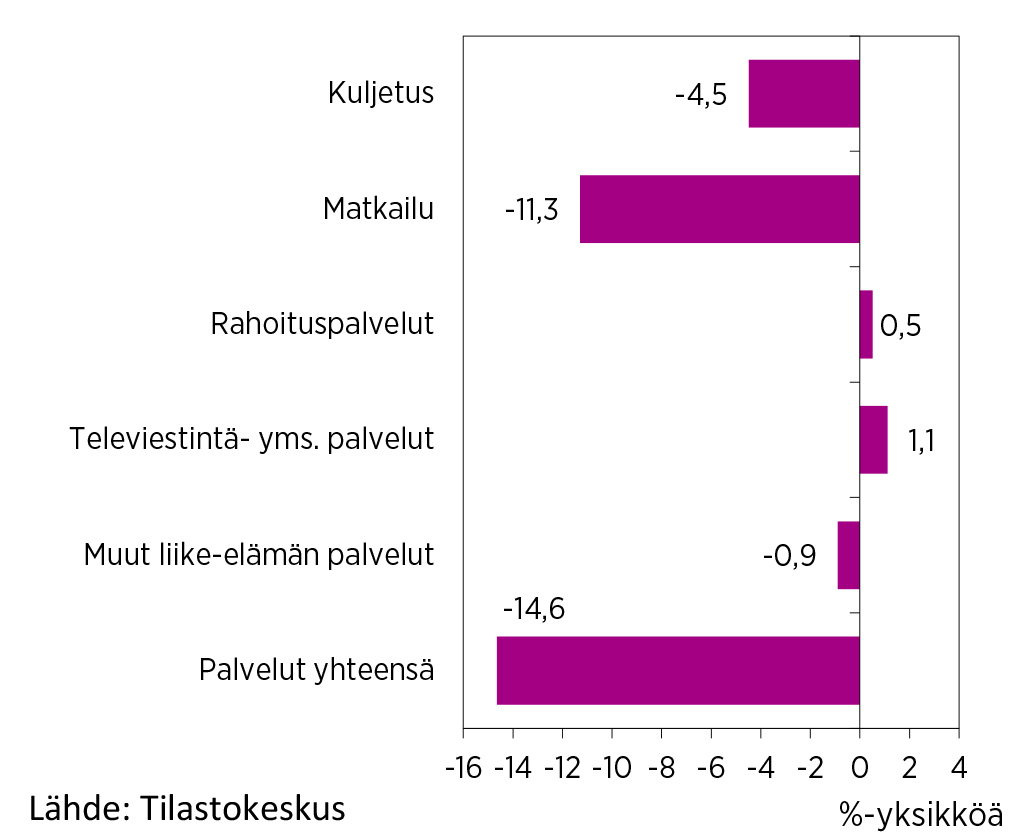

Palvelutuonnin supistumista esittävään kuvioon on viennin kuviota vastaavasti valittu ne palveluerät, jotka vaikuttivat supistumiseen vähintään puoli prosenttiyksikköä. Kuviosta käy ilmi, että myös palvelutuonnin supistuminen painottui kuljetus- ja matkailupalveluihin.

Vaihtosuhteessa ei tapahtune dramaattisia muutoksia

Viime vuonna tavaroiden ulkomaankaupan vienti- ja tuontihinnat laskivat voimakkaasti, 6,1 ja 7,3 prosenttia. Palvelujen ulkomaankaupassa hintojen lasku oli paljon pienempää (0,9 ja 1,1 prosenttia). Yksi syy hintojen laskuun on ollut raakaöljyn hinnan aleneminen noin kahteen kolmasosaan vuoden 2019 hintatasoon verrattuna.

Hintojen lasku vahvisti tavaroiden ja palvelujen tasetta, jonka ylijäämä kasvoi 900 miljoonaan euroon viime vuonna. Lisäksi Suomen ulkomailta saamat omaisuustulot supistuivat vähemmän kuin ulkomaalaisten omaisuustulot Suomesta, ja vaihtotase kääntyi ylijäämäiseksi.

Ennusteskenaariossamme vaihtosuhteessa ei tapahdu dramaattisia muutoksia, mutta ulkomaankaupan hinnat lähestyvät kriisiä edeltänyttä tasoa. Vaihtotase säilyy ylijäämäisenä kuluvana vuonna, mutta ensi vuonna se on lähellä nollaa, koska palvelutuonnin palautuminen painottuu palveluvientiä vahvemmin ensi vuodelle. Vuonna 2023 vaihtotase on ennusteessamme jälleen ylijäämäinen.

ULKOMAANKAUPAN KESKEISIÄ ENNUSTELUKUJA

IMU30-MUUTTUJAN JA TAVARAVIENNIN KASVU 1995–2023

VIENTI JA TUONTI 2010–2023

JOIDENKIN ERIEN VAIKUTUS PALVELUVIENNIN ARVON MUUTOKSEEN 2020

JOIDENKIN ERIEN VAIKUTUS PALVELUTUONNIN ARVON MUUTOKSEEN 2020

-

Sakari Lähdemäki: Investoinnit kääntyvät kasvuun

Sakari Lähdemäki: Investoinnit kääntyvät kasvuun

- Investoinnit kääntyvät kasvuun muun talouden mukana

- Kaikkien investointierien ennustetaan kasvavan tänä vuonna

- Vuonna 2022 investointien kasvu kiihtyy

Investointiennusteeseen liittyy edelleen tavanomaista enemmän epävarmuutta koronapandemian takia. Sen pitkittyminen hidastaa investointien kasvua kuluvana vuonna. Investoinnit kääntyvät kuitenkin kasvuun, ja vuonna 2022 kasvu on jo voimakkaampaa. Vuonna 2023 investointien kasvu hidastuu hieman. Ennusteskenaariomme mukaan investoinnit kasvavat näinä vuosina 2,0, 3,2 ja 1,6 prosenttia.

Kuluvan vuoden ennustetta on korjattu alaspäin viime syksyn ennusteesta, muun muassa koska pandemiatilanne on johtanut yhteiskunnan uudelleen sulkemiseen niin Suomessa kuin muuallakin maailmassa. Ensi vuoden kasvuennustetta on nostettu, koska investointien kasvun arvioidaan alkavan vasta tämän vuoden toisen neljänneksen loppupuolella, ja näin se osin siirtyy ensi vuoteen. EU:n elpymispaketin vaikutuksia investointeihin on nykyisten tietojen pohjalta vielä vaikea arvioida tarkasti. Sen on kuitenkin arvioitu nostavan maltillisesti investointeja vuosina 2022 ja 2023.

Rakennusinvestointien arvioidaan kasvavan varovaisesti kuluvana vuonna. Rakennusinvestointien ennuste perustuu skenaarioon, jossa pandemia nujerretaan viimeistään kesällä ja syksystä alkaen talouselämä normalisoituu, mikä näkyy myös selvänä rakentamisen piristymisenä kesällä ja loppuvuonna. Rakennusinvestoinnit jatkavat kasvussa vuosina 2022 ja 2023.

Rakentamisen näkymät ovat verrattain epävarmat. Esimerkiksi lupakuutioita myönnettiin vuonna 2020 merkittävästi vähemmän verrattuna vuoteen 2019. Myönnetyt luvat lisääntyivät jo loppuvuonna vuodentakaiseen verrattuna, mutta viime tammikuussa myönnettyjen lupien määrä taas supistui. Asuinrakennusten osalta tilanne näyttäisi kuitenkin muuta rakentamista valoisammalta.

Kone- ja laiteinvestoinnit olivat supistuneet jo kaksi vuotta peräkkäin ennen viime vuotta, jolloin supistuminen oli erityisen voimakasta, 9,1 prosenttia. Ennen tätä, vuonna 2017 kone- ja laiteinvestoinnit olivat noin 14 prosenttia korkeammalla tasolla kuin vuonna 2008. Koronavuoden taso oli kuitenkin jo 3 prosenttia alle vuoden 2008 tason. Ennustamme, että kone- ja laiteinvestoinnit kääntyvät muun talouden mukana maltilliseen kasvuun taas tänä vuonna ja jatkavat kasvussa vuosina 2022 ja 2023.

Tutkimus- ja kehitysinvestoinnit olivat kääntyneet vuonna 2010 alkaneen supistumisen jälkeen vihdoin kasvuun vuonna 2017. Korona kuitenkin pysäytti tämän kasvun, ja t&k-investoinnit supistuivat viime vuonna. Ennusteemme mukaan t&k-investoinnit kasvavat kaikkina ennustevuosina. EU:n elpymispaketin arvioidaan vaikuttavan niihin positiivisesti.

INVESTOINNIT 2001–2023

-

Hannu Karhunen: Työllisyyden nopeaan palautumiseen liittyy epävarmuuksia

Hannu Karhunen: Työllisyyden nopeaan palautumiseen liittyy epävarmuuksia

- Työllisyys ei palaudu tänä vuonna koronakriisiä edeltävälle tasolle

- Ansiotason kehitys pysyy maltillisena

Suomen työmarkkinat selvisivät nykyisen tiedon valossa ensimmäisestä koronavuodesta suhteellisen vähin vaurioin. Työllisyystilanteen nopeaan palautumiseen koronakriisiä edeltävälle tasolle liittyy kuitenkin merkittäviä epävarmuuksia. Koronakriisi on mahdollisesti jouduttanut työmarkkinoiden rakennemuutosta, joka on voinut heikentää työmarkkinoiden kohtaantoa entisestään.

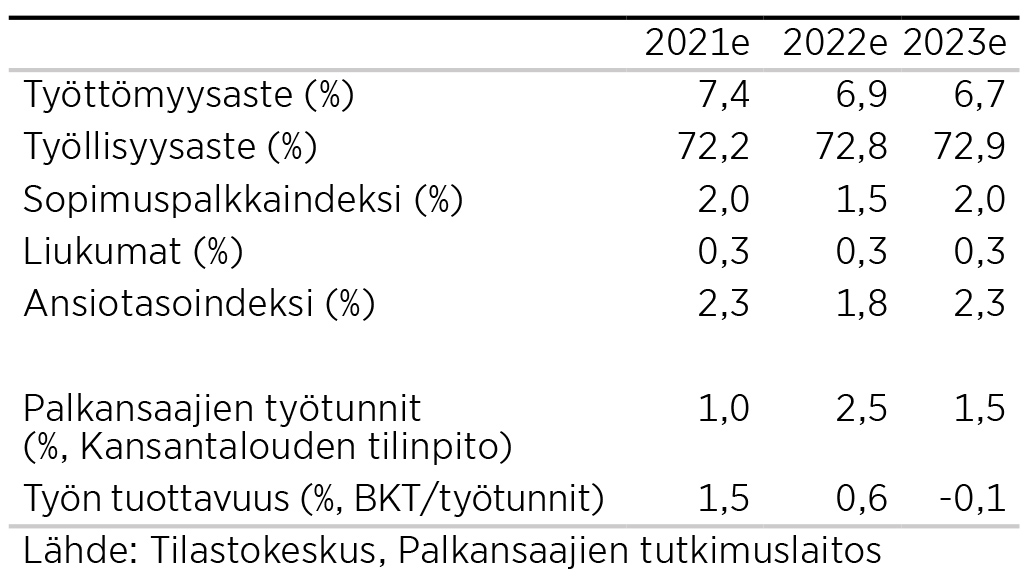

TYÖMARKKINOIDEN KESKEISET LUVUT

Tukitoimet saattavat vääristää kokonaiskuvaa

Julkinen sektori päätti perustellusti voimakkaista toimenpiteistä koronakriisin negatiivisten työmarkkinavaikutuksien hillitsemiseksi. Tukitoimia jatketaan myös tulevina vuosina eri muodoissa. On kuitenkin epäselvää, kuinka paluu normaaliin eli erilaisten tilapäisten tukirakenteiden purkaminen vaikuttaa työllisyyden kehitykseen tulevina vuosina. Esimerkiksi työnantajan eläkemaksua alennettiin vuonna 2020 tilapäisesti, mutta alennus ei ulotu kuluvalle vuodelle, minkä lisäksi alennus tulee myöhemmin kompensoitavaksi korkeampina maksuina.

Konkurssien määrä on ollut koronakriisin aikana yllättävän alhainen. Tätä kehitystä selittää luultavimmin ainakin osin väliaikainen konkurssilaki, joka on vaikeuttanut velkojien mahdollisuutta hakea yrityksiä konkurssiin. Mikäli tukitoimet ja konkurssilainsäädännön muutokset ovat ylläpitäneet yritystoimintaa keinotekoisesti, niin työllisyyden palautuminen voi kestää ennakoitua pitempään. Markkinaehtoisessa kilpailussa irtisanomisiin ajautuvat yritykset ovat todennäköisimmin alhaisen tuottavuuden yrityksiä, joiden työntekijät ovat keskimääräistä alhaisemmin kouluttautuneita ja iäkkäämpiä.

Koronakriisiin liittyvien tukitoimien lisäksi Suomessa uudistetaan kuluvana ja tulevina vuosina merkittävästi työvoimapolitiikan palvelurakenteita. Työvoimatoimistojen tarjoamat palvelut eivät kuitenkaan itsessään luo uusia täysimääräisiä työpaikkoja vaan lähinnä uudelleenjärjestelevät työnhakijoista koostuvaa jonoa erilaisiin palveluihin tai avoimena oleviin työpaikkoihin. Tutkimuskirjallisuus ei tue väitettä, että julkinen sektori voisi löytää sellaisia toimenpiteitä, jotka vaikuttaisivat markkinaehtoiseen työllisyyteen nopeasti ja suuressa määrin. Sitä vastoin on mahdollista, että tehostettu ohjaus erilaisiin palveluihin vaikuttaa työllisyyteen lyhyellä aikavälillä negatiivisesti.

Työllisyyden kehitys oli viime vuoden lopussa ja kuluvan vuoden alussa varsin heikkoa. Koronakriisin pitkittyminen kesään voi aiheuttaa negatiivisia yllätyksiä kuluvan vuoden työllisyyskehitykseen. Oletamme, että paluu normaaliin tapahtuu touko-kesäkuun vaihteessa. Ennustamme, että työttömyysaste laskee 7,4 prosenttiin kuluvan vuoden aikana, mutta koronakriisiä edeltävälle tasolle päästään vasta vuonna 2023.

Ansiotason kehitys maltillista

Arvioimme ansiotasoindeksin nousevan tänä vuonna 2,3 prosenttia ja 1,8 prosenttia vuonna 2022. Nykyisen sopimuskauden korotukset kumuloituvat kuluvalle vuodelle, ja oletamme, että vuodelle 2022 neuvoteltavat sopimukset eivät myöskään ala vuoden alusta. Tällöin korotuksen näkyisivät selvemmin vasta vuonna 2023. Ansiotason kehitys jää näkemyksemme mukaan maltilliseksi, kun oletamme liukumien palaavan keskimääräiselle tasolle.

ANSIOTASOINDEKSI, SOPIMUSPALKKAINDEKSI JA LIUKUMAT 2010–2023

TYÖTTÖMYYS- JA TYÖLLISYYSASTE 2010–2023

-

Julia Niemeläinen: Yksityisellä kulutuksella on suuri kasvupotentiaali

Julia Niemeläinen: Yksityisellä kulutuksella on suuri kasvupotentiaali

- Kotitalouksien säästöt kasvoivat voimakkaasti

- Palveluiden ja puolikestävien tavaroiden kysynnässä odotettavissa kasvupyrähdys

- Kuluttajahintojen nousu voimistuu

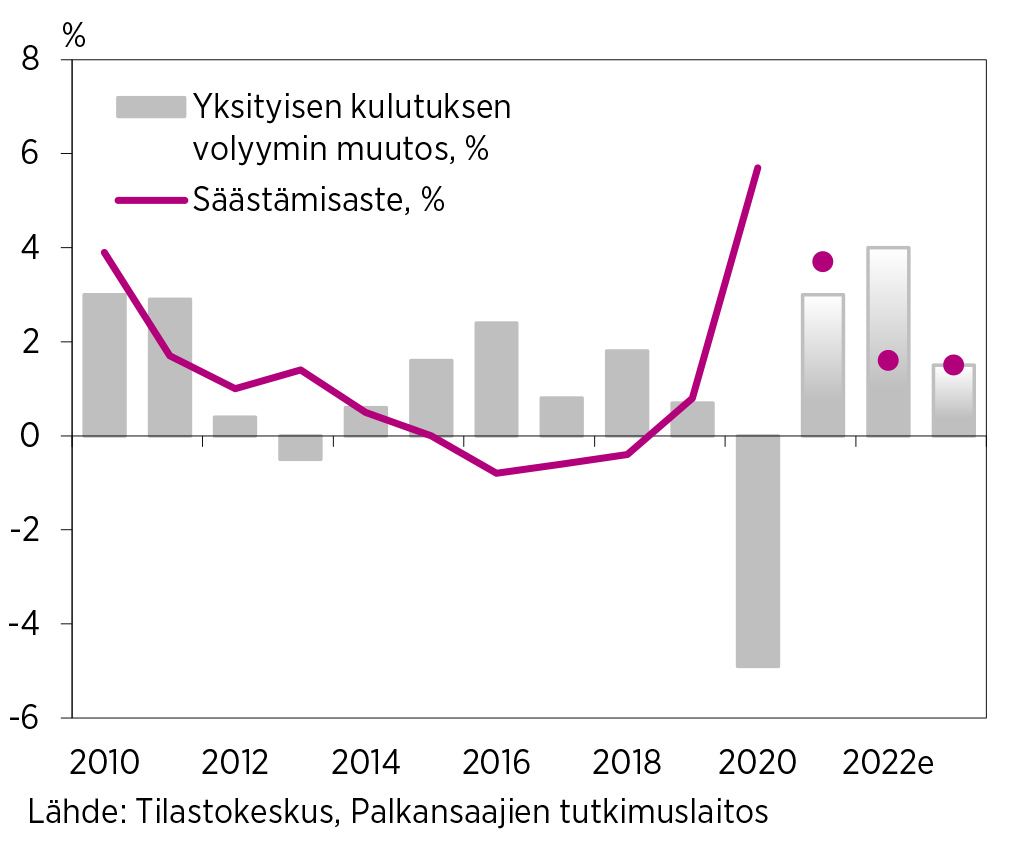

Yksityinen kulutus väheni poikkeuksellisen koronavuoden seurauksena syyskuussa 2020 ennustamaamme voimakkaammin epidemiatilanteen huonontuessa syksyn ja talven aikana. Kulutus suuntautui tavanomaisesta poikkeaviin hyödykkeisiin: palveluiden ja puolikestävien tavaroiden, kuten vaatteiden ja jalkineiden, hankinnat vähenivät ja kysyntä kohdistui entistä voimakkaammin lyhytkestoisiin tavaroihin, kuten elintarvikkeisiin, ja kestokulutushyödykkeisiin. Samanaikaisesti kotitalouksien velkaantumisaste jatkoi kasvuaan, ja lainoja nostettiin ennätyksellistä tahtia. Kotitalouksien käytettävissä olevat tulot kuitenkin kasvoivat, ja kulutuksen pudotessa voimakkaasti kotitalouksien säästämisaste kasvoi korkeammalle kuin kertaakaan 2000-luvun aikana.

KULUTTAJIEN LUOTTAMUS 2018:01–2021:02

YKSITYISET KULUTUSMENOT JA SÄÄSTÄMISASTE 2010–2023

Yksityinen kulutus kasvaa rajoitusten poistuessa

Kotitalouksien säästö vuonna 2020 oli ennätyksellisen korkea, ja luottamus talouteen on uusimpien mittausten mukaan hyvä. Helmikuussa kotitalouksien luottamus oman talouden tilanteeseen 12 kk kuluttua nousi korkeimmalle tasolleen sitten pandemian alun. Yksityisen kulutuksen kasvupotentiaali on siis suuri.

Ennakoitua huonompi tautitilanne kuitenkin jarruttaa yksityisen kulutuksen toipumista. Vuoden alkupuolella yksityinen kulutus kohdistuukin edelleen kestokulutushyödykkeisiin ja päivittäistavaroihin, ja säästämisaste pysyy korkealla. Rajoitusten poistuessa erityisesti palveluiden ja puolikestävien kulutushyödykkeiden kulutus kasvaa voimakkaasti. Yksityisessä kulutuksessa nähdään kasvupiikki, joka ajoittuu kuluvan vuoden jälkimmäiselle puoliskolle ja ensi vuoden alkuun.

Pandemiatilanteen kehitys kuitenkin vaikuttaa yksityisen kulutuksen kasvuun. Kulutustapojen muutoksella voi myös olla pitkäaikaisia vaikutuksia sekä yksityisen kulutuksen määrään että laatuun. Myös kasvanut velkaantuminen voi hidastaa yksityisen kulutuksen kasvua pidemmällä aikavälillä.

Vuoteen 2023 mennessä patoutunut kysyntä on purkautunut ja yksityisen kulutuksen kasvu hidastuu. Käytettävissä olevien tulojen kasvu kuitenkin tukee yksityisen kulutuksen kasvua tulevina vuosina. Säästämisaste laskee patoutuneen kulutuksen purkautuessa, mutta se säilyy kuitenkin melko korkeana vielä kuluvan vuoden aikana johtuen epidemiatilanteen kehittämiseen liittyvästä epävarmuudesta. Tulevina vuosina säästämisaste on matalampi, mutta se säilyy kuitenkin positiivisena vuoteen 2023 saakka.

Ennusteemme mukaisesti yksityinen kulutus kasvaa 3,0 prosenttia vuonna 2021, 4,0 prosenttia vuonna 2022 ja 1,5 prosenttia vuonna 2023. Säästämisasteen ennustamme laskevan 3,4 prosenttiin vuonna 2021, ja edelleen 1,6 prosenttiin vuonna 2022 ja 1,5 prosenttiin vuonna 2023.

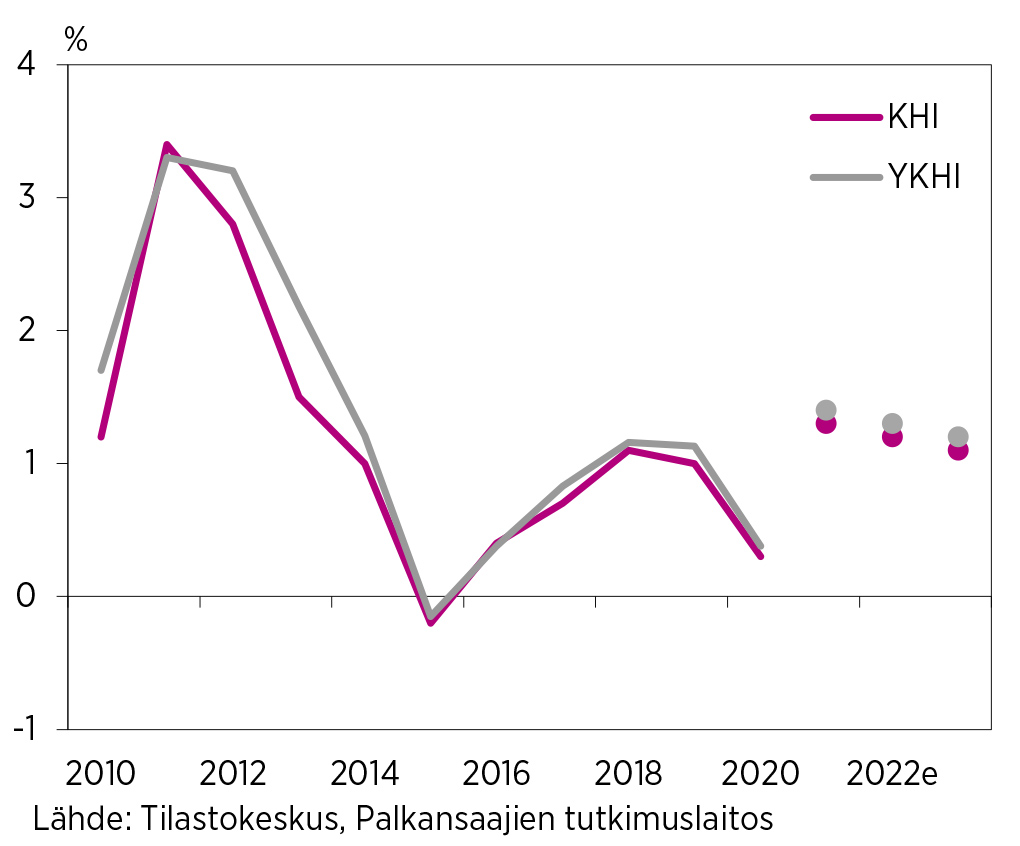

Kuluttajahintojen nousu kiihtyy talouden elpymisen myötä

Kuluttajahintojen nousu hidastui vuoden 2020 aikana johtuen mm. koronapandemian aiheuttamasta kulutuskysynnän hiipumisesta ja energian hinnan voimakkaasta laskusta. Ennustamme inflaation kiihtyvän kuluvan vuoden aikana. Kuluttajahintoja nostavat pandemian väistymisestä seuraava yksityisen kulutuksen kasvu ja sen aiheuttamat nousupaineet palveluiden ja puolikestävien tavaroiden hintoihin. Lisäksi kuluttajahintaindeksiä kohottavat asumiseen liittyvien kustannusten nousu sekä liikenteen liittyvien kustannusten kasvu. Polttoaineen hintaan vaikuttaa positiivisesti öljyn hinnan nousu. Liikennepalveluiden, kuten lentojen hinnoissa on nousupaineita liikkumisen lisääntyessä.

KULUTTAJAHINTOJEN MUUTOKSET 2010–2023

Ennusteemme mukaan patoutunutta kulutuskysyntää kohdistuu myös seuraavaan vuoteen aiheuttaen inflaatiopaineita vuodelle 2022. Vuoteen 2023 mennessä inflaatiopaineet hellittävät, ja kuluttajahintojen nousu hidastuu pandemiaa edeltävälle tasolle. Kuluttajahintainflaatio on vuonna 2021 1,3 prosenttia, vuonna 2022 1,2 prosenttia ja vuonna 2023 1,1 prosenttia.

KOTITALOUKSIEN KULUTUSMENOT 2008:1–2020:4

-

Elina Pylkkänen: Talouspolitiikkaan pitkä perspektiivi

Elina Pylkkänen: Talouspolitiikkaan pitkä perspektiivi

- Finanssipolitiikka normaaliaikaan

- Kunnat odotustilassa

- EU-paketin taikurimainen lumo

Valtio otti koronakriisissä hyvin aktiivisen roolin, ja samalla poliittinen päätöksentekokoneisto itse joutui stressitestiin. Tähän mennessä talouden toimijoille on tarjottu kriisiapua, ja aktiivista suhdannepolitiikkaa on harjoitettu yleisemminkin elvyttävällä finanssipolitiikalla. Tämän lisäksi EU-tasolla tehtiin päätös yhteisestä mittaluokaltaan suuresta elvytyspaketista, josta Suomeen saatiin näillä näkymin kaiken kaikkiaan vajaat kolme miljardia. Tämän niin kutsutun elvytys- ja palautumisvälineen avulla Euroopan talousalueen kilpailu- ja tuotantokykyä on tavoitteena parantaa suhteessa kovimpiin kilpailijoihimme eli Kiinaan ja USA:han.

Valtion politiikassa katse vuosikymmenen päähän

Valtio velanotto kasvoi koronakriisin seurauksena reippaasti yli 50 prosenttiin suhteessa bkt:en. Valtio tuki kuntia sekä sotu-rahastoja ja lisäksi pääomitti ja antoi vientitakuita yksityisille suurille suomalaisille yrityksille. Luottoluokituksemme mahdollisti kuitenkin sen, että valtion lainanhoitokulut olivat viime vuonna pienemmät kuin 2019, vaikka lisälainaa jouduttiin lopulta ottamaan 17 miljardia euroa.

Hallitus on linjannut talouspolitiikkansa keskeisimmäksi lähitulevaisuuden tavoitteeksi koronaepidemian hallinnan siten, ettei enää jatkossa tarvitsisi asettaa rajoitustoimia elinkeinotoiminnalle eikä kansalaisille liikkumisrajoituksia. Valtiovarainministeri on linjannut, että epidemian hallinta on parasta talouspolitiikkaa.

Hallitus on taipaleensa puolivälissä ja tulee tänä keväänä tekemään harjoittamansa talouspolitiikan linjaukset puoliväliriihessä. Odotettavissa on, että linjaukset painottuvat koronan jälkeiseen aikaan. Finanssipolitiikassa menokehys tulee hillitsemään alijäämän kasvattamista. Keskeisin tavoite talouspolitiikassa on hyvinvointivaltion säilyttämiseen liittyvän kestävyysvajeen umpeen kurominen. Politiikassa tullaan tavoittelemaan budjetin tasapainoa alijäämää vuosittain supistamalla ja velkasuhteen taittamisella kymmenen vuoden kuluessa.

Tärkeimpiä keinoja tämän laskennallisen viiden miljardin alijäämätavoitteen saavuttamisessa on työllisyysasteen nousun edistäminen, tuottavuuskehityksen tukeminen sekä julkisen palvelutuotannon tuottavuuden parantaminen sekä sote- että sotu-uudistusten avulla. Sote-uudistus toimeenpannaan 2023, jolloin myös maakuntatasoisten hyvinvointialueiden toiminta käynnistyy. Sote-sektorin rahoituksesta vastaa alkuvaiheessa valtio yksinomaan, mutta hyvinvointialueiden verotusoikeutta ollaan selvittämässä. Näin verotusoikeus ja -toimivalta vastaisivat hyvinvointialueiden omaa vastuuta palveluiden rahoittamisessa ja resursoinnissa.

Kuntien kamppailu jatkuu

Kunnat selviytyivät vuoden 2020 kriisistä erinomaisen hyvin, koska valtio tuki kunnille aiheutuvia lisävelvoitteita epidemiaan liittyen runsaalla kädellä. Monet kunnat saivat taloutensa kuntien valtionosuuksien lisäysten tukemana kuntoon. Kunnat eivät myöskään joutuneet turvautumaan kunnallisverojen mittaviin korotuksiin koronavuoden jälkeen, koska verotulot kasvoivat ennustettua enemmän ja lisäksi valtionavut tukivat kuntien lakisääteistä toimintaa toteutuneita menoja runsaammin. Kunnallisveron tuotto kasvoi työllisyyden heikkenemisestä huolimatta ja yhteisöveron kertymä kunnille oli vuotta 2019 parempi, johtuen kuntien yhteisövero-osuuden korotuksesta.

Kunnat ovat kuitenkin olleet hyvin odottavalla kannalla, koska sote-uudistusta on valmisteltu viimeisten kymmenen vuoden aikana siten, että tulevaisuudessa kuntien järjestämisvastuu väistyy ja sote-palvelut siirtyvät hallinnollisesti maakuntatasolle. Kunnat ovat tosin viimeisten vuosikymmenten aikana investoineet perusterveydenhuollon kiinteistö- ja rakennuskantaan. Aivan viime vuosina näitäkin investointeja on vähennetty huomattavasti. Sote-uudistus toimeenpannaan näillä näkymin jo vuonna 2023, eivätkä kunnat omana sote-toimintanaan juurikaan enää tässä vaiheessa toteuta uusia rakennushankkeita. Kuntien tehtäväksi jää ensimmäisen ja toisen asteen koulutus sekä paikallistason työllisyys- ja elinkeinopolitiikka.

Kuntien tulevaan tulokertymään vaikuttaa talouden elpyminen. Lähes puolet kuntien tuloista on oman alueen taloudellisesta toimeliaisuudesta riippuvaista. Kunnallisverovelvollisia ovat kunnassa kirjoilla olevat asukkaat, ja kunnallisveropohjasta noin 70 prosenttia on työtuloja ja reilu neljännes eläketuloja. Muut ansiotulot ovat lähinnä päivärahatuloja, jotka vaihtelevat talouden suhdanteiden mukaisesti.

Sosiaaliturvarahastot selvisivät kriisistä

Koronakriisi ravisutti myös sotu-rahastojen tasapainoa. Sekä työeläke- että työttömyysvakuutusjärjestelmän EMU-puskureita on jouduttu hyödyntämään elvytyksessä. Puskurirahastot perustettiin Suomen liittyessä Euroopan talous- ja rahaliittoon työmarkkinajärjestöjen sopimuksella vuonna 1997. Työeläke- ja työttömyysvakuutusjärjestelmään perustettujen rahastoihin kerättyjen varojen avulla on tarkoitus varautua talouden häiriöihin eli siten lieventää työeläke- ja työttömyysvakuutusmaksun vaihtelua suhdanteiden mukana.

Koronakriisin vakavuuden tultua ilmi työmarkkinajärjestöt valmistelivat keväällä maan hallitukselle esityksen, jolla työnantajien työeläkemaksuja alennettaisiin työllisyyden vaalimiseksi. Yksityisalojen työnantajien osuutta vakuutusmaksua alennettiin määräaikaisena toimenpiteenä 2,6 prosenttiyksiköllä ajanjaksolle 1.5.2020 – 31.12.2020. Elvytyksen mittaluokka on arvioiden mukaan noin 900 miljoonaa euroa. Samassa yhteydessä kuitenkin sovittiin, että alennuksen takia pienentynyt EMU-puskuri kartutetaan täysimääräisesti korottamalla työnantajan työeläkevakuutusmaksua vuosina 2022–2025.

Työttömyysvakuutusjärjestelmän rahoituspuskuria jouduttiin niin ikään purkamaan lomautusten rajun kasvun vuoksi. Työmarkkinajärjestöt sopivat lomautuksia koskevien neuvottelujen nopeuttamisesta yksityisen sektorin työsuhteissa viiteen päivään, kun ne lain mukaan ovat vähintään 14 päivää. Lomautukset laajennettiin koskemaan myös määräaikaisia työsopimuksia. Lomautettujen eduksi lomautuspäivärahojen omavastuupäivät poistettiin samalla. Myös yrittäjille annettiin mahdollisuus työttömyyspäivärahaan. Poikkeuksellisesti valtio osallistuu päivärahojen rahoitukseen määräaikaisesti vuoden 2020 loppuun saakka rahoittamalla ansiopäivärahan peruspäivärahaa vastaavan osuuden. Valtio tukee myös työttömyyskassojen toimintaa noin 20 miljoonalla eurolla tänä vuonna.

Lakisääteisen sairausvakuutuksen päiväraha- ja hoitomaksutuloihin koronakriisillä on myös vaikutusta, joskaan ei kovin suurta, sillä verotettavista eläke- ja etuustuloista, joihin lomautus- ja työttömyysajan päivärahat kuuluvat, sairaanhoitomaksu maksetaan lähes prosenttiyksiköllä korotettuna. Työantajien maksamia vakuutusmaksuja jää lomautettujen ja irtisanottujen osalta kokonaan pois.

Sotu-rahastot pysyvät tulevalla ennustekaudella ylijäämäisinä, koska työttömyys on pysynyt maltillisena ja työllisyys lomautusten avulla tilanteeseen nähden korkealla tasolla. Eläkeyhtiöt ovat alkuvuoden 2020 vaikeuksista selvittyään pystyneet kartuttamaan sijoitustensa tuottoa siten, että sijoitustuotot vuositasolla olivat keskimäärin 10 prosentin luokkaa.

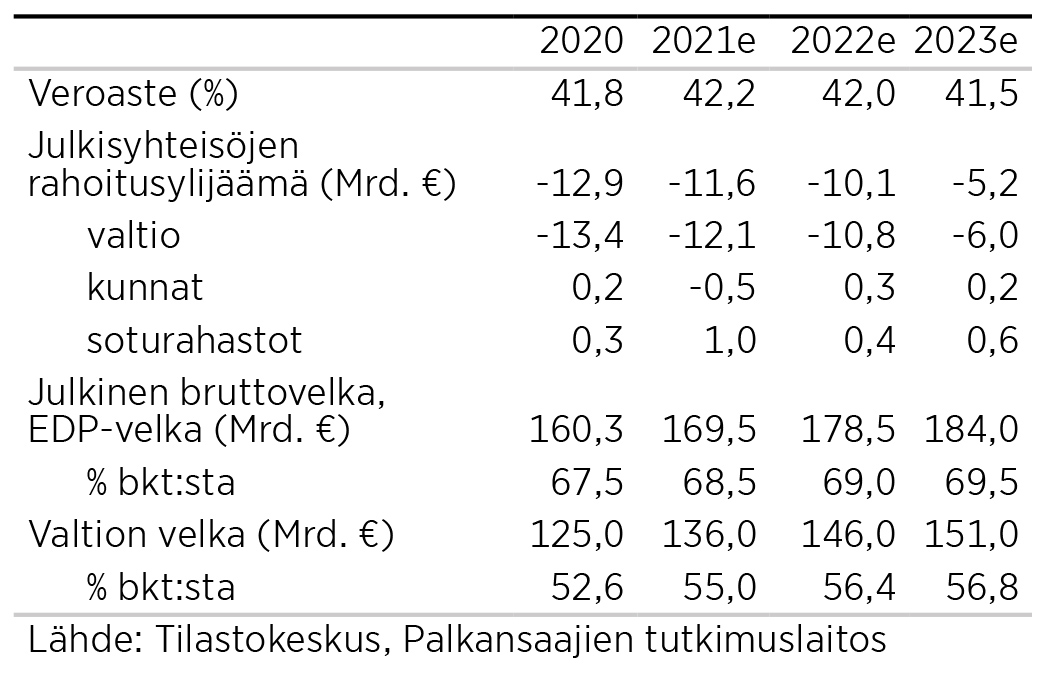

EDP-velka kasvaa edelleen

Julkisen sektorin yhteenlaskettu velka on kriisin vaikutuksesta kasvanut merkittävästi vuonna 2020. Lisävelkataakan on ottanut lähes kokonaisuudessaan valtio harteilleen. Kaikkia elvytykseen osoitettuja määrärahoja ole jouduttu kuitenkaan käyttämään. Sen vuoksi julkinen velka suhteessa bkt:en jää edelleenkin ennusteemme mukaan alle 70 prosenttiin, vaikka lisävelkaa joudutaan ottamaan joka vuosi lisää.

Ennusteemme mukaan kokonaisveroaste pysyttelee vajaassa 42 prosentissa lähivuodet, mutta menoaste nousee yli neljällä prosenttiyksiköllä.

JULKISEN TALOUDEN KESKEISIÄ LUKUJA

Erillisartikkelit

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili