Kohti pientä taantumaa – poikkeuksellisina aikoina

Talousennuste vuosille 2022–2024

-

Sakari Lähdemäki: Kohti pientä taantumaa – poikkeuksellisina aikoina

JOHDANTO

Kohti pientä taantumaa – poikkeuksellisina aikoina

- Suomen talous pieneen taantumaan loppuvuonna

- Euroalueen talous kasvaa aiemmin

arvioitua heikommin - Euroalueen korot nousevat

- Suomen työmarkkinat kehittyneet myönteisesti

- Julkinen talous alijäämäinen ja velkaantuu

Alkuvuonna koronavirusepidemia hidasti vielä Suomen talouskasvua. Pandemian talousvaikutukset jäävät loppuvuonna varsin vähäisiksi niin Suomessa kuin Euroopassa. Suomen talous kasvoi vahvasti vuoden ensimmäisellä vuosipuoliskolla muun muassa siksi, että palvelualat palautuivat vielä pandemiasta. Helmikuun lopulla Venäjä hyökkäsi Ukrainaan ja tämän seurauksena talousnäkymät heikentyivät Suomessa ja Euroopassa. Talousnäkymät ovat keväällä arvioitua huonommat, koska energiakriisi on syventynyt Euroopassa. Sota jatkuu edelleen ja tämä luo erityistä epävarmuutta talousnäkymiin. On edelleen epäselvää, miten kauan sota jatkuu, millaiseen lopputulokseen siinä päädytään ja miten laajat vaikutukset sillä on talouteen.

Samoin kuin keväällä, olemme ennusteessamme olettaneet, että sota ei laajene muihin maihin. Toisaalta asetetut pakoteet ovat suurelta osin voimassa koko ennustehorisontin ja Venäjän kaupan tyrehtyminen jää pitkäaikaiseksi, koska sotatoimien päätyttyä tilanne jatkuu lukkiutuneena konfliktina. Arviomme mukaan Ukrainan sodan suorat ja epäsuorat vaikutukset heikentävät Suomen talouskasvua 1,5–2,0 prosenttiyksikköä tänä vuonna. Talouskasvu heikkenee ensi vuonna selvästi muun muassa vientikysynnän heikentyessä, rahapolitiikan kiristyessä ja suuren epävarmuuden jatkuessa.

Venäjän-kauppa on surkastunut

Suomen ja Venäjän välinen kauppa on päättymässä. Tavaravienti Venäjälle laski välittömästi sodan sytyttyä, mutta tuonti alkoi supistua hitaammin. Tullin viimeisten tietojen mukaan tuonnin arvo on kuitenkin alkanut jo selvästi supistua, vaikka oletettavasti tuontihinnat ovat nousseet huomattavasti viime vuodesta. Ennusteemme mukaan kaupankäynti Venäjän kanssa ei palaudu takaisin vuosien 2023–2024 aikana.

Aiemmin Venäjältä tuotiin Suomeen runsaasti raaka-aineita ja Venäjälle vietiin koneita, laitteita ja valmistettuja tavaroita. Suomessa Venäjältä tuotuja raaka-aineita on jatkojalostettu, kun taas Venäjälle on viety paljon täällä jalostettuja tuotteita. Venäjän-kaupan supistuminen vaikuttaa erityisesti tiettyihin teollisuuden toimialoihin, mutta myös esimerkiksi energiasektoriin, tukkukauppaan, turismiin ja kuljetuspalveluihin.

Talouskasvu on vaimeaa ensi vuonna, työllisyyteen ei luvassa dramatiikkaa

Alkuvuonna kasvu oli voimakasta teollisuudessa, rakentamisessa ja palveluissa, mutta kaupanalan arvonlisäys on supistunut. Suomen talous kääntyy lievään laskuun loppuvuonna, mutta taittuu takaisin kasvuun ensi vuoden aikana. Taantuma on lievä. Yksityinen kulutus alkaa supistua loppuvuonna selvästi heikentyneen ostovoiman takia. Investoinnit kasvoivat alkuvuonna ja oletettavasti kasvavat kohtalaisesti vielä loppuvuonna. Rakennusinvestointien ennustetaan kuitenkin supistuvan ensi vuonna, minkä vuoksi investoinnit kasvavat vain vähän.

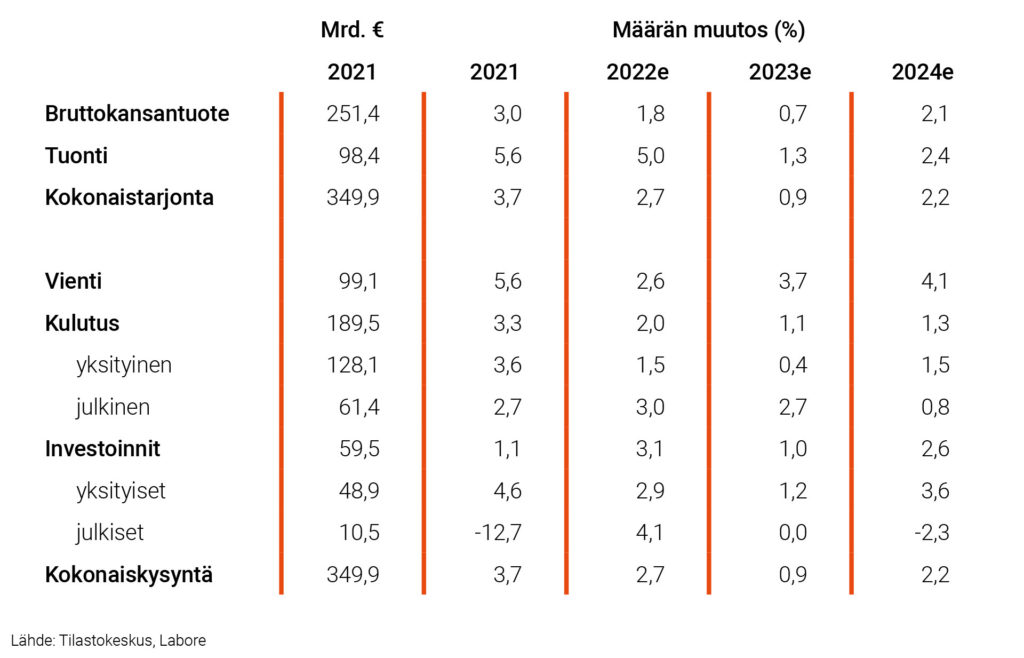

Kysynnän ja tarjonnan tase

Työllisyys on kehittynyt myönteisesti. Avoimia työpaikkoja ei kuitenkaan ole enää yhtä paljon, kuin alkuvuonna. Työllisyyden odotetaan pysyvän hyvällä tasolla loppuvuonna. Venäjän hyökkäys Ukrainaan, hiipuva talouskasvu ja kasvunäkymien heikentyminen vaikuttavat loppuvuonna työllisyyteen kielteisesti. Ensi vuonna tilanne työmarkkinoilla heikkenee vähän, ja työttömyys kasvaa hieman. Vuonna 2024 työmarkkinoiden tila kohenee jälleen.

Inflaatio on ollut poikkeuksellisen voimakasta ja se vaikuttaa epätasaisesti erilaisiin kotitalouksiin. Raju inflaatio on heikentänyt reaalipalkkoja dramaattisesti. Samaan aikaan näyttää siltä, että keskimäärin yritysten kannattavuus on parantunut. Ainakin tällä hetkellä on palkannousuvaraa. Samalla myös euro on heikentynyt dollaria vastaan. Toisaalta tilanne on vaikea muun muassa sen vuoksi, että Venäjän-kaupan korvaamiseksi täytyy löytää uusia kaupankäyntikohteita ja kansainvälinen vientikysyntä heikkenee. Hinta-palkka-spiraali yhdistyneenä odotuksia heikompaan talouskehitykseen johtaisi pitkittyessään kilpailukyvyn tärveltymiseen ja työllisyyden heikkenemiseen. Tämä uhka on syytä tiedostaa laajasti.

Kuvio 1. Tuotannon suhdannekuvaaja 2015:01–2022:07 (07=pikaennakko)

Ansiotasoindeksi pelkistää ansiokehityksen moninaisuutta. Esimerkiksi useimmilla ansiot kasvavat selvästi nopeammin, kuin ansiotasoindeksi kertoo. Ansiokehitystä ja sen yhteyttä työllisyyden kehitykseen tarkastellaan monipuolisesti ennusteemme erillistekstissä: Työntekijöiden ansiokehitys ja tehdyt työtunnit yksityisellä sektorilla.

Euroalueen talouskasvu hidastuu ja rahapolitiikka kiristyy

Ennen pandemiaa inflaatio oli ollut euroalueella pitkään hidasta, vaikka EKP kevensi rahapolitiikkaa ennennäkemättömällä tavalla. Pandemian loppupuolella inflaatio voimistui merkittävästi. Tätä selittää ainakin pandemian aiheuttamat häiriöt tuotantoketjuihin, muuttunut kulutuskysyntä, talouden nopea palautuminen pandemiasta ja finanssipoliittinen elvytys, joka etenkin Yhdysvalloissa oli massiivista. Tämän lisäksi myös rahapolitiikkaa kevennettiin entisestään. On syytä muistaa, että inflaatio kiihtyi jo ennen Ukrainan sotaa. Sota kiihdytti inflaatiota entisestään varsinkin euroalueella.

Viime vuonna monet arvioivat, että voimistunut inflaatio on suurelta osin väliaikaista ja se väistyy pandemian myötä. Inflaatio tulee kuitenkin olemaan voimakasta vielä pitkään. Arvioimme, että sen vauhti asettuu lähelle EKP:n tavoitetta vasta 2024. Euroalueella on historiallisen alhainen työttömyysaste, mutta palkat eivät ole vielä kasvaneet merkittävästi. Edelleen näyttäisi siltä, että euroalueella ei ole tarvetta yhtä voimakkaaseen koronnostoon kuin Yhdysvalloissa. Kiristyvä rahapolitiikka kuitenkin hidastaa euroalueen talouskasvua (ks. erillisteksti Vaikuttaako rahapolitiikka?).

Kuvio 2. Arvonlisäyksen kehitys eri toimialoilla 2019:1–2022:2

Sota Ukrainassa vaikuttaa kielteisesti euroalueen kasvuun montaa eri kautta. Arviomme mukaan euroalue kasvaa tänä vuonna. Ensi vuonna kasvu on kuitenkin jo hitaampaa. Jännittynyt geopoliittinen tilanne Euroopassa luo huomattavaa epävarmuutta talousnäkymiin. Riski, että energiakriisi syvenee entisestään, on suuri. Tarve irtautua fossiilisista polttoaineista luo uusia investointitarpeita koko euroalueella.

Julkinen talous ajetaan entistä hankalampaan tilanteeseen

Työllisyyden paraneminen kohensi julkisen talouden tilaa viime vuonna ja alkuvuonna. Arviomme mukaan julkisen sektorin verotulot kasvavat, mutta ne eivät kuitenkaan riitä tasapainottamaan valtiontaloutta vuosina 2022–2024, koska myös menot lisääntyvät. Valtion talouden tasapainottaminen vaatii menoleikkauksia, veronkorotuksia tai molempia. Julkisen sektorin tuottavuuden parantaminen helpottaisi tilannetta merkittävästi.

Valtiontalous on pitkään ollut huomattavan alijäämäinen. Suuriin ikäluokkiin liittyvät hoitomenot ovat tulevaisuudessa suuret. Koronapandemian aikana valtionvelka kasvoi merkittävästi. Uudet menoerät puolustukseen, pakolaistilanteen hoitamiseen ja erilaisiin tukitoimiin nostavat valtiontalouden menoja huomattavasti. Lisäksi osa keinoista, joita aiotaan tehdä energiakustannusten hillitsemiseksi ovat kalliita ja tehottomia (ks. erillisteksti Veronkevennyksiä vai suoraa tukea?).

Suomen valtion velkaantuneisuus on edelleen moniin muihin EU-maihin nähden kohtuullisella tasolla. Siksi emme ole yhtä hankalassa tilanteessa kuin moni muu EU-maa. Valtion talouden tilaa kannattaisi kuitenkin kohentaa silloin, kun työllisyysaste on korkealla ja työttömyysaste kohtuullinen. Tämä myös osaltaan estäisi inflaation kiihtymistä. Viivyttely vaikeuttaa valtiontalouden tasapainottamista entisestään tulevaisuudessa. Ennusteemme mukaan valtionlainojen korot nousevat selvästi ohjauskoron nostojen myötä vuosien 2022–2024 aikana. Näin ollen julkisen sektorin korkomenoista tulee tulevaisuudessa aikaisempaa merkittävämpi menoerä.

-

Paolo Fornaro, Ilkka Kiema: Venäjän aloittaman sodan pitkittyminen Ukrainassa varjostaa kansainvälistä taloutta

KANSAINVÄLINEN TALOUS

Venäjän aloittaman sodan pitkittyminen Ukrainassa varjostaa kansainvälistä taloutta

- Sodan pitkittyminen uhkaa energiamarkkinoita

- Sota ja Kiinan talouskasvun hidastuminen vaimentavat talouskasvua Euroopassa ja muualla

- Koronaviruspandemiasta toipuminen sekä tarjontahäiriöt energia- ja raaka-ainemarkkinoilla ovat johtaneet poikkeukselliseen inflaatioon

- Yhdysvalloissa inflaatio on jo saavuttanut huippunsa, euroalueella ei

- Euroalueella taantuma jäänee lyhytaikaiseksi

Kansainväliset ennustelaitokset ovat korjanneet ennusteitaan alaspäin

Ukrainassa käydyn sodan jatkuminen on saanut useimmat kansainväliset instituutiot tarkentamaan tärkeimpien kansantalouksien kuten Yhdysvaltojen, euroalueen ja Kiinan kasvuarvioita alaspäin.

Kansainvälinen talous

Kansainväliset instituutiot, talouden tarkkailijat ja analyytikot ovat esittäneet toisistaan poikkeavia arvioita Yhdysvaltojen taloudesta. Vuoden 2022 kahdella ensimmäisellä vuosineljänneksellä Yhdysvaltojen talouskasvu oli negatiivista edellisneljännekseen verrattuna, mutta vuositason kasvu oli lievästi positiivista. Nämä huomiot ja Ukrainassa käydyn sodan aiheuttaman epävarmuus ovat saaneet monet ennustamaan Yhdysvaltoihin taantumaa.

Heikosta alkuvuodesta huolimatta useimmat nowcasting-mallit ja reaaliaikaiset taloudellisen toiminnan indikaattorit viittaavat positiiviseen talouskasvuun vuoden 2022 kolmannella neljänneksellä, ja myös työllisyyden kasvu on ollut kuluvan vuoden aikana tasaista. Nämä tekijät ja inflaatiopaineiden väheneminen ovat saaneet talousennustajat arvioimaan sekä vuoden 2022 että kahden seuraavan vuoden talouskasvun positiiviseksi.

Euroalueella tilannekuva on synkempi venäläiseen kaasuun kohdistuvan suuremman riippuvuuden vuoksi. Tärkeät kansantaloudet, kuten Saksa ja Italia, ovat luottaneet siihen, että ne saavat kaasua Venäjältä kotitalouksien ja teollisuuden käyttöön. Venäjältä saapuvan kaasun määrän yhtäkkinen supistuminen on johtanut pessimistisiin arvioihin siitä, voivatko Euroopan maat välttyä energian säännöstelyltä talvella. Lisäksi pitkäaikainen kuivuus suuressa osassa Eurooppaa on johtanut energiantuotannon supistumiseen ja lisännyt öljyn kuljetuskustannuksia. Tämä lisää tuotantokustannuksia edelleen, mikä rajoittaa taloudellista toimintaa.

Viimeaikaiset tiedot Euroopan maihin varastoidun kaasun määrästä ovat kuitenkin vastanneet edellisten vuosien tasoa, mikä osoittaa, että ongelmissa olevat maat ovat onnistuneet korvaamaan kaasun tuontia muualta. Lisäksi öljyn hinta on laskenut voimakkaasti toukokuun huippuarvoista.

Yleisesti ottaen useimmat nowcasting-mallit ja luottamusindikaattorit viittaavat siihen, että jälkimmäinen vuosipuolisko tulee olemaan euroalueella ongelmallinen, ja ne ennakoivat taantumaa. Heikosta jälkimmäisestä vuosipuoliskosta huolimatta useimmat talousennustajat odottavat talouskasvun olevan positiivista euroalueella vuosina 2022, 2023 ja 2024. Iso-Britannian bruttokansantuotteen oletetaan kuitenkin supistuvan vuonna 2023 sekä pysyvän edellisvuoden tasolla vuonna 2024. Ennakoimattoman maailmanlaajuisen geopoliittisen tilanteen ohella brittien talouteen vaikuttavat edelleen Brexitin kielteiset seuraukset.

Koronaviruspandemia on hellittänyt useimmissa kansantalouksissa, mutta Kiina on pyrkinyt edelleen koronaviruksen täydelliseen eliminointiin. Liikkumisrajoitukset suurissa kaupungeissa, kuten Shanghaissa, ovat aiheuttaneet lukuisia keskeytyksiä taloudelliseen toimintaan, mikä on ilmennyt talouden melko heikkona suoriutumisena vuoden 2022 alkupuoliskolla. Useimmat talousennustajat ovat ennustaneet Kiinan kansantaloudelle kohtalaisen alhaista BKT-kasvua lähivuosiksi, koska kotimaista kysyntää ei ole onnistuttu lisäämään ja koska kiinteistömarkkinoilla on vakavia ongelmia.

Inflaatio ja raaka-aineiden hinnat

Öljyn hinta on laskenut merkittävästi toukokuussa saavutetun huipputason jälkeen. Useiden raaka-aineiden ja viljojen hinnat ovat seuranneet samankaltaista trendiä. Tästä huolimatta öljyn ja monien muidenkin raaka-aineiden hinnat ovat yhä erittäin korkealla tasolla. Useat indikaattorit viittaavat siihen, että maailmantalouden pullonkaulat ovat osin häviämässä. Tämän voidaan odottaa vähentävän inflaatiopaineita.

Kuvio 1. Kuluttajahintojen nousu Suomessa, Saksassa, Euroalueella ja Yhdysvalloissa 2018:1–2022:08

Inflaatiovauhti on hidastunut huipputasostaan Yhdysvalloissa ja osin myös euroalueella. Yhdysvalloissa tämä näkyy yritysten ja kotitalouksien inflaatio-odotusten heikentymisenä. Tästä huolimatta inflaation tuleva kehitys Yhdysvalloissa on epävarmaa, koska työvoimakustannukset ovat selvässä kasvussa.

Euroalueen inflaationäkymät eroavat oleellisesti Yhdysvaltojen näkymistä ennen kaikkea venäläiseen kaasuun kohdistuvan riippuvuuden vuoksi. Tämän energialähteen tarjonnan supistuminen ja suurta osaa Eurooppaa kohdannut pitkällinen kuivuus ovat kohottaneet energian hinnat erittäin korkealle tasolle, mikä on lisännyt tuotantokustannuksia ja edelleen inflaatiota. Euroalueen pohjainflaatio on pysynyt kuitenkin melko alhaisena ja palkat eivät ole vielä reagoineet voimakkaasti inflaatioon. Tämä vähentää palkkojen ja hintojen nousukierteen vaaraa.

Ohjauskorot

Kiihtynyt inflaatio on saanut sekä Euroopan keskuspankin (EKP:n) ja Yhdysvaltojen keskuspankin nostamaan ohjauskorkojaan. Kuluvan vuoden heinäkuussa Yhdysvaltojen keskuspankin ohjauskorko (Fed funds rate) nostettiin 2,5 prosenttiin, ja EKP nosti ohjauskorkoaan 0,5 prosenttiin. Syyskuun kahdeksantena päivänä EKP ilmoitti, että se nostaa ohjauskorkojaan vielä 0,75 prosenttiyksikköä lisää ja että koronnostoja jatketaan myös tulevaisuudessa.

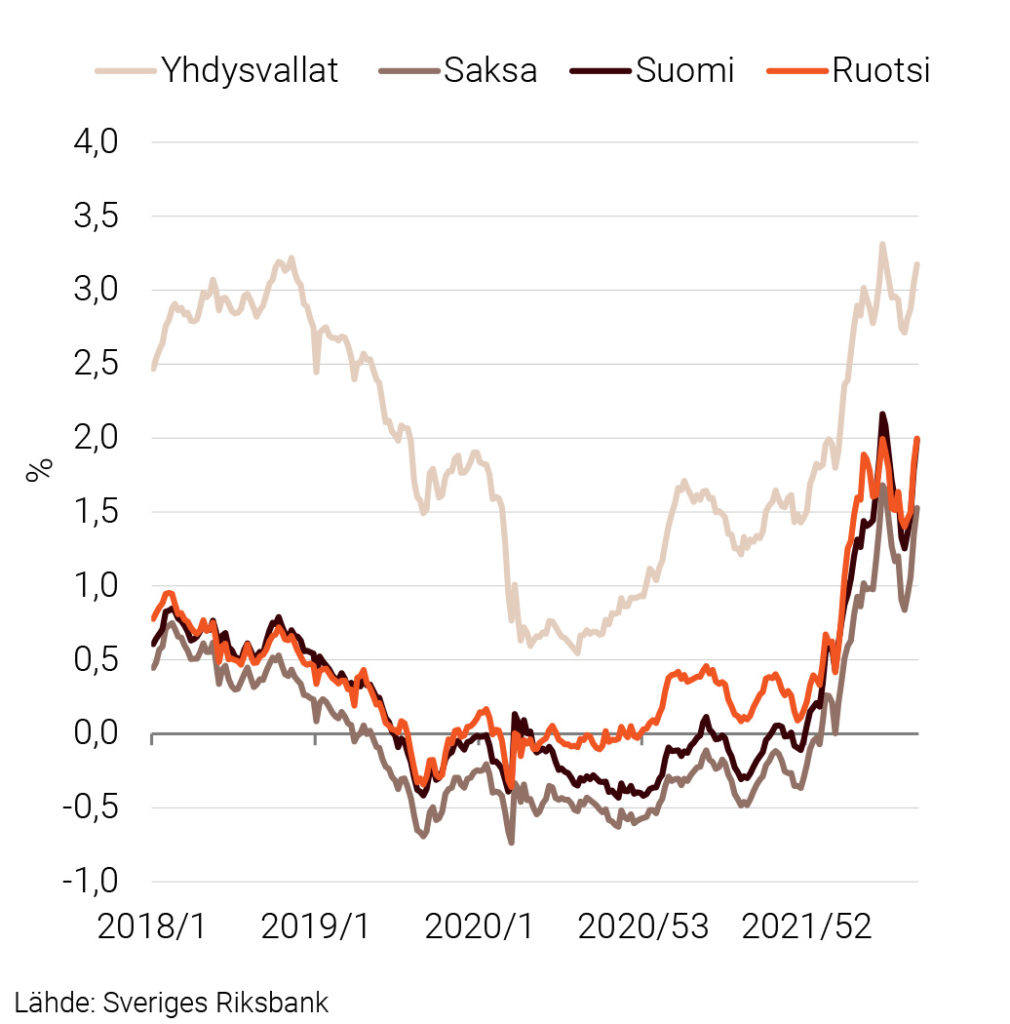

Kuvio 2. 10-vuotisten valtionlainojen korot Suomessa, Saksassa, Ruotsissa ja Yhdysvalloissa 2018/1–2022/35

Kumpikin edellä mainittu ohjauskorko on edelleen alhaisella tasolla verrattuna finanssikriisiä edeltäviin vuosiin. Voimakkaasta inflaatiosta ja EKP:n äskettäisestä ilmoituksesta huolimatta on useita perusteita olettaa, että myös lähivuosina ohjauskorot jäävät kauas finanssikriisiä edeltäneestä huipputasosta. Talouskasvu hiipuu Yhdysvalloissa ja Euroopassa, ja inflaation pääsyyn muodostava raaka-aineiden hintojen nousu on jo hidastumassa. Lisäksi myös keskuspankkien finanssikriisiä seuranneina vuosina toteuttamat poikkeuksellisen suuret arvopaperiostot voivat heikentää ripeän koron noston edellytyksiä.

Ennusteskenaariossamme ohjauskorot nousevat vähitellen niin, että EKP:n ohjauskorko on vuonna 2024 keskimäärin kaksi prosenttia ja Yhdysvaltojen ohjauskorko neljä prosenttia. Euribor-viitekoron tai Suomen valtionlainojen korkojen ei ennusteskenaariossamme oleteta nousevan dramaattisesti ohjauskorkoa suuremmiksi.

-

Ilkka Kiema: Vientikasvu notkahtaa

ULKOMAANKAUPPA

Vientikasvu notkahtaa

- Kuluvana vuonna tuonti kasvaa vientiä vahvemmin

- Tavaraviennin kasvu riippuu Venäjää korvaavien vientikohteiden löytymisestä

- Vientihinnat kasvavat melkein tuontihintojen tahdissa

Viime vuonna sekä vienti että tuonti kasvoivat voimakkaasti (kumpikin 5,6 prosenttia) osin koronakriisistä toipumisen seurauksena. Kuluvan vuoden alkupuoliskolla tavaraviennin kasvu on ollut viimevuotista vaisumpaa. Sitä vastoin sekä tavaroiden että palveluiden tuonti on kasvanut voimakkaasti. Palvelutuonnin kasvu, joka oli ensimmäisellä vuosineljänneksellä 15,7 prosenttia ja toisella peräti 21 prosenttia, selittyy suurelta osin matkailu- ja kuljetuspalvelujen tuonnin kasvulla.

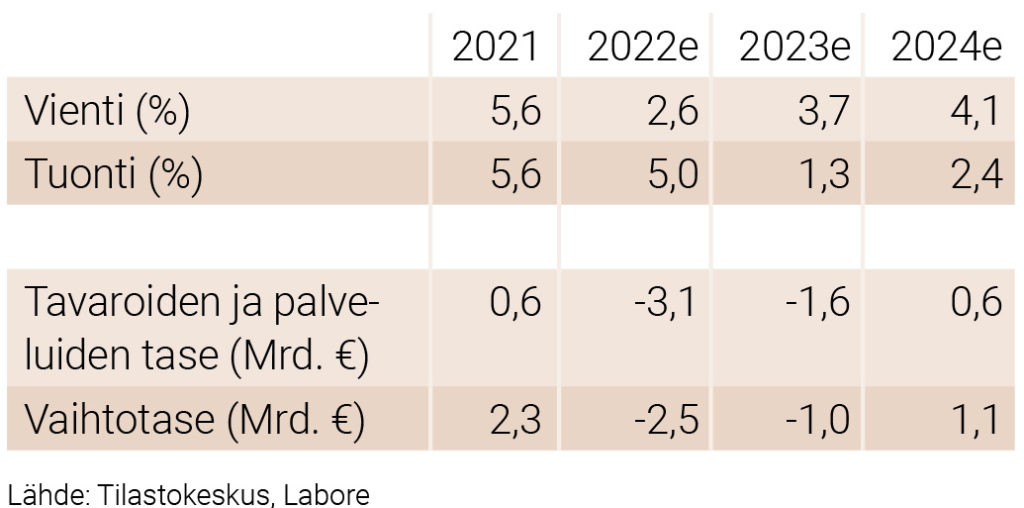

Ulkomaankaupan keskeisiä ennustelukuja

Myös vienti- ja tuontihinnat ovat kasvaneet voimakkaasti. Kuluvan vuoden ensimmäisellä vuosipuoliskolla tuonnin arvo kasvoi noin 24 prosenttia tuonnin volyymiä enemmän, ja viennin arvo kasvoi noin 23 prosenttia viennin volyymiä enemmän.

Kuvio 1. Vienti ja tuonti 2005–2024

Vientikasvu hidastuu tänä vuonna, jatkossa mahdollisuudet parempaan

Tavaraviennin volyymi kasvoi kuluvan vuoden ensimmäisellä neljänneksellä 1,3 prosenttia ja supistui toisella neljänneksellä 0,5 prosenttia edellisvuoden vastaavaan ajankohtaan verrattuna. Vaisu kehitys selittyy osin Venäjän kanssa käytävän kaupan supistumisella.

Kuvio 2. Venäjän kanssa käytävän tavaroiden ulkomaankauppa 2021:01–2022:07

Kuvio 2 osoittaa, että Venäjän hyökättyä Ukrainaan Venäjälle suuntautuvan tavaraviennin arvo on voimakkaasta vientihintojen kasvusta huolimatta pienentynyt noin puoleen viime vuoden vastaavasta ajankohdasta. Viennin tuleva kehitys riippuukin oleellisesti siitä, löytävätkö yritykset Venäjälle vietäviksi valmistetuille tavaroille vaihtoehtoisia vientikohteita.

Teollisuuden luottamusindikaattorit kertovat yritysten vientiodotusten heikkenemisestä. Toisaalta, esimerkiksi Teknologiateollisuuden keväällä ja kesällä keräämien tietojen mukaan alan yritysten vientitilauskanta on edelleen lähellä ennätyksellistä tasoa. Suomen tavaraviennillä onkin hyvät edellytykset kääntyä kasvuun kuluvan vuoden jälkeen. Ennusteskenaariossamme tavaraviennin kasvu jää kuluvana vuonna kahteen prosenttiin, mutta nopeutuu kolmeen prosenttiin ensi vuonna.

Kuljetus- ja matkailupalvelujen vienti ei ole toipunut koronaviruspandemian aiheuttamasta romahduksesta niiden tuonnin tavoin, ja niiden viennin toipumisen ajankohtaa on toistaiseksi vaikea arvioida. Palveluviennin kehityksen ennakointia vaikeuttaa myös se, että palveluviennin suurin yksittäinen erä – televiestintä-, tietotekniikka- ja tietopalveluiden vienti – vaihtelee erittäin voimakkaasti vuosineljänneksittäin, ja sen poikkeuksellisen suuri viimevuotinen arvo supistanee palveluviennin kasvua tänä vuonna. Kuluvana vuonna palveluviennin kasvu jää ennusteskenaariossamme finanssikriisin ja koronaviruspandemian välisen ajan keskiarvon (6,7 prosenttia) alapuolelle mutta nopeutuu myöhemmin.

Tuonnin kasvu painaa vaihtotaseen negatiiviseksi

Tuontihintojen nopeutunut kasvu ei toistaiseksi ole heikentänyt vaihtosuhdetta olennaisesti, koska vientihinnat ovat nousseet niihin verrattuna miltei yhtä nopeasti. Ennusteskenaariossamme tuontihinnat kasvavat jatkossakin vain hivenen nopeammin kuin vientihinnat. Kuluvana vuonna tuonnin vientiä vahvempi kasvu painaa kuitenkin vaihtotaseen vahvasti negatiiviseksi. Ennusteskenaariossamme vaihtotase on kuluvana vuonna kaksi ja puoli miljardia alijäämäinen, ja se kääntyy ylijäämäiseksi vasta vuonna 2024.

-

Mika Maliranta: Reaalipalkat ovat laskeneet ja työnantajien palkanmaksukyky kohentunut

TYÖMARKKINAT

Reaalipalkat ovat laskeneet ja työnantajien palkanmaksukyky kohentunut

- Työtuntien määrä ennätyskorkealla

- Työnantajien palkanmaksuvara kasvussa

- Kuluttajahintojen voimakas kasvu syö palkansaajien ostovoimaa

- Palkkojen nousu kiihtyy, mutta yritystoiminnan kannattavuus sekä työllisyys- ja työttömyystilanne säilyvät hyvänä

Palkansaajien ostovoiman vahva kasvu on taittumassa

Reaalinen palkkasumma laskee yhteen työtuntien lisäyksen sekä työntekijöiden keskituntiansioiden kasvun ja ottaa huomioon kuluttajahintojen nousun. Tämä indikaattori kertoo työmarkkinoiden myönteisestä kehityksestä vuoden 2015 jälkeen aina vuoteen 2021 saakka koko kansantaloudessa, mutta varsinkin yksityisellä sektorilla (ks. kuvio 1). Kasvun taittuminen selittyy kokonaan kuluttajahintojen kasvun voimakkaalla kiihtymisellä vuoden 2020 jälkeen.

Kuvio 1. Reaalinen palkkasumma 2015:01–2022:06

Vielä keväällä arvioimme, että kiihtyvästä inflaatiosta huolimatta palkankorotuksissa olisi syytä huomattavaan maltillisuuteen. Tämä arvio perustui neljään näkökohtaan. Ensinnäkin, harva uskoi, että inflaatio kiihtyy näin voimakkaasti. Toiseksi, arvioimme, että inflaation aikana työnantajien palkanmaksuvaran kasvu pysyy hyvin maltillisena. Kolmanneksi, muistutimme, että tulevan talouskehityksen suunnasta esiintyy huomattavaa epävarmuutta. Jos sopimuskorotukset ovat korkeita ja talouskehitys onkin heikkoa, palkat eivät sopeudu muuttuneeseen taloustilanteeseen. Tämä heikentäisi talouden kustannuskilpailukykyä ja työmarkkinoiden tilannetta. Neljänneksi, todettiin, että tehtyjen työtuntien kehitys on ollut myönteistä, mutta kasvu olisi voinut olla voimakkaampaa korona-pandemian jälkeisenä toipumisen aikana.

Kevään jälkeen on tarpeen tarkentaa tilannearviota kahdesta syystä. Ensiksi, kevään jälkeen tehtyjen tarkistettujen ja täydennettyjen tilinpitotietojen mukaan tehtyjen työtuntien kehitys on ollut selvästi myönteisempää kuin keväällä esitettyjen lukujen perusteella arvioitiin (ks. kuvio 2). Toisin sanoen työtuntien kysyntä ja sitä kautta myös palkkojen korotuspaine on kasvanut vieläkin voimakkaammin kuin vielä keväällä näytti.

Kuvio 2. Tehtyjen työtuntien kehitys 2015:1–2022:2

Toiseksi, työantajan palkanmaksuvara on kehittynyt myönteisesti. Tämä näkyy esimerkiksi siinä, että palkansaajakorvausten osuus yksityisen sektorin bruttoarvonlisäyksestä on pienentynyt merkittävästi (ks. kuvio 3). Pienentyminen alkoi vuoden 2012 jälkeen. Alun pudotus vuoteen 2015 selittyy sillä, että talous oli palautumassa finanssikriisin ja tuottavuusshokin jälkeisestä häiriötilasta. Talous uudistui ja lähti taas uuteen kasvuun, mikä näkyi muun muassa tehtyjen työtuntien voimakkaana kasvuna (ks. kuvio 2).

Kuvio 3. Palkansaajakorvausten (palkat, palkkiot ja työnantajan sosiaaliturvamaksut) osuus yksityisen sektorin arvonlisäyksestä 2010:1–2022:2

Vuonna 2021 alkanut palkansaajakorvausten osuuden putoaminen puolestaan selittyy sillä, että arvonlisäyksen hinnalla mitattuna palkansaajien reaalituntiansiot ovat laskeneet voimakkaasti ja yritysten kannattavuus on vahvistunut. Kannattavuuden kehitys vaihtelee kuitenkin toimialojen ja yritysten välillä.

Työmarkkinoiden keskeiset luvut

Palkankorotuspaineet ovat kasvaneet, mutta eivät uhkaa vielä työllisyyttä

Kaiken kaikkiaan arvioimme, että ansioiden nousupaineet ovat kohonneet kevään arviostamme. Syitä on kolme: tehtyjen työtuntien lisääntyminen, kuluttajahintojen nousu ja työnantajien palkanmaksuvaran kasvu ovat olleet voimakkaampia kuin keväällä käytössä olevien tietojen perusteella näytti. Tämän vuoksi odotamme, että nimellisten ansioiden kasvu kiihtyy merkittävästi. Se tapahtuu sekä sopimuskorotusten että yritysten maksamien liukumien kautta. Työttömyyden ja työllisyyden myönteinen kehitys pysähtyy ensi vuonna, mutta arviomme mukaan se jatkuu taas vuonna 2024.

Toisaalta, edelleen on voimassa keväällä esitetty varauma, että talouskehitykseen sisältyy merkittävää epävarmuutta. On toivottavaa, että myös tämä näkökohta otetaan huomioon tulevissa palkkaratkaisuissa.

-

Jani-Petteri Ollikainen: Inflaatio syö ostovoimaa

INFLAATIO JA KOTITALOUDET

Inflaatio syö ostovoimaa

- Kuluttajahintojen nousu jatkuu voimakkaana

- Inflaatiota kiihdyttää erityisesti energian ja ruuan hinta

- Yksityinen kulutus sinnittelee vahvan alkuvuoden ja säästöjen avulla

Ennusteemme mukaan kuluttajahintojen nousu kiihtyy tänä vuonna 6,8 prosenttiin. Vuonna 2023 inflaatio on 3,6 prosenttia ja vuonna 2024 2,0 prosenttia. Yksityinen kulutus kasvaa arviomme mukaan 1,5 prosenttia tänä vuonna, 0,4 prosenttia vuonna 2023 ja 1,5 prosenttia vuonna 2024.

Kotitalouksien keskeiset luvut

Inflaatio jatkuu voimakkaana

Kuluttajahintojen nousu on ollut kuluvana vuonna historiallisen voimakasta. Inflaatio oli Suomessa heinäkuussa 2022 jo 7,8 prosenttia. Erityisesti energian ja ruoan hinnat ovat ajaneet inflaatiota, joka on kiihtynyt entisestään Venäjän aloittaman sodan jälkeen. Hintatason nousu on kuitenkin alkanut näkyä yhä suuremmassa osassa hyödykkeitä.

Ennusteemme mukaan inflaatio jatkuu voimakkaana loppuvuonna ja vuoden 2022 inflaatioksi tulee 6,8 prosenttia. Arvioimme energian hintojen pysyvän korkeina vielä etenkin vuoden 2023 alkupuolella, mikä tulee näkymään korkeina inflaatiolukuina alkuvuonna. Oletamme kuitenkin hintojen nousun alkavan hidastua vuoden 2023 aikana ja hidastuvan edelleen vuonna 2024.

Inflaation odotetaan saavuttavan huippunsa tänä syksynä, mutta Ukrainassa käytävän sodan pitkittyminen sekä häiriöt energiamarkkinoilla luovat ennusteeseen kuitenkin huomattavaa epävarmuutta. Inflaatiopaineita nostaa myös euron heikkeneminen suhteessa dollariin, mikä kasvattaa tuontihyödykkeiden hintoja.

Yksityisen kulutuksen kasvu hidastuu kohti loppuvuotta

Vuoden 2022 yksityisen kulutuksen kasvun ennustetta on laskettu keväällä 2022 arvioimastamme 2,0 prosentista 1,5 prosenttiin, koska inflaatio on osoittautunut arvioitua huomattavasti nopeammaksi. Vuoden 2022 kahdella ensimmäisellä neljänneksellä yksityisen kulutuksen kasvu on ollut vahvaa verrattuna vuoden takaiseen. Kulutusta on kasvattanut etenkin palveluiden toipuminen koronapandemian aikaisesta supistumisesta.

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2024

Kulutuksen kasvua tukevat tänä vuonna korkea työllisyysaste sekä koronavuosien aikaiset korkeat säästämisasteet. Poikkeuksellinen inflaatiokehitys tulee kuitenkin supistamaan kulutusta voimakkaasti loppuvuonna. Liikepankkien maksukorttidatan perusteella yksityinen kulutus on jo kesällä supistunut vuoden takaiseen verrattuna. Samaan aikaan kuluttajien luottamus on ollut jopa koronapandemian aikaisia lukuja matalammalla.

Arvioimme yksityisen kulutuksen supistuvan vielä alkuvuonna 2023, jonka jälkeen yksityinen kulutus taas piristyy inflaation hidastuttua. Ennustamme yksityisen kulutuksen kasvavan vuonna 2023 0,4 prosenttia ja vuonna 2024 1,5 prosenttia. Oletamme, että koronarajoitusten aikana kertyneitä poikkeuksellisen korkeita säästöjä kulutetaan vielä tulevina vuosina voimakkaan inflaation ja reaalipalkkojen laskun vuoksi. Tämän seurauksena kotitalouksien säästämisaste painuu -1,7 prosenttiin vuonna 2022. Säästämisaste lähtee ennusteemme mukaan taas tulevina vuosina kasvuun. Taloudellinen epävarmuus voi toisaalta lisätä kotitalouksien säästämistä, mikä supistaisi yksityistä kulutusta loppuvuonna odotettua enemmän.

-

Sakari Lähdemäki: Investointien kasvu hiipuu ensi vuonna

INVESTOINNIT

Investointien kasvu hiipuu ensi vuonna

- Investoinnit selvässä kasvussa alkuvuonna

- Kasvanut epävarmuus vaikuttaa kielteisesti investointeihin

- Tuotannon uudelleenorganisointi ja varautuminen luovat investointitarpeita

Alkuvuonna talous on kasvanut vielä voimakkaasti ja myös investoinnit ovat kasvaneet selvästi. Sota Ukrainassa on kuitenkin laskenut tämän ja ensi vuoden yleisiä kasvunäkymiä ja lisännyt epävarmuutta tulevasta. Toisaalta se on luonut uusia investointitarpeita muun muassa puolustukseen, teollisuuteen ja energiasektorille. Yleinen korkojen nousu heikentää kuitenkin investointien kannattavuutta.

Ennusteemme mukaan investoinnit kasvavat tänä vuonna 3,1 prosenttia. Sekä julkiset investoinnit että yksityiset investoinnit kasvavat vielä tänä vuonna. Ennusteskenaariomme mukaan vuosina 2023 ja 2024 investoinnit kasvavat 1,0 ja 2,6 prosenttia. Vuoden 2023 kevään ennustetta on korjattu selvästi alaspäin, heikentyneiden talousnäkymien takia.

Kuvio 1. Investoinnit 2001–2024

Rakennusinvestointien kasvu on ollut erityisen voimakasta alkuvuonna. Loppuvuonna kasvun odotetaan olevan heikompaa. Rakentamisinvestointien odotetaan supistuvan hieman ensi vuonna. Tähän viittaa muun muassa tiedot haetuista rakennusluvista, joissa näkyy selvää supistumista. Vuonna 2024 rakennusinvestoinnit jatkavat taas maltillisessa kasvussa.

Kone- ja laiteinvestoinnit kasvoivat keskimäärin melko hitaasti pandemiavuosina. Kasvu olisi ollut kohtalaisen voimakasta, elleivät kuljetusvälineinvestoinnit olisi supistuneet molempina vuosina karkeasti 20 prosenttia. Ennustamme, että kone- ja laiteinvestoinnit kasvavat tänä vuonna ja kasvu jatkuu maltillisena vuosina 2023 ja 2024.

Viimeisten tietojen mukaan investoinnit tutkimus- ja kehitystoimintaan (T&K-investoinnit) supistuivat selvästi vuosina 2020 ja 2021. Neljännesvuositietojen mukaan T&K-investoinnit olisivat kasvaneet nyt ensimmäisellä vuosipuoliskolla. Ennusteemme mukaan T&K-investoinnit kasvavat taas varovaisesti tänä vuonna ja kasvu jatkuu seuraavina vuosina.

-

Milla Nyyssölä: Huomattavan alijäämäisenä uuteen kriisiin

JULKINEN TALOUS

Huomattavan alijäämäisenä uuteen kriisiin

- Alkuvuosi 2022 positiivinen yllätys: tulot kasvoivat rivakammin kuin menot

- Tulokehitys hidastuu loppuvuonna ja menokehitys jatkuu vahvana

- Vuosina 2022–2024 valtiontalouden alijäämä kasvaa ja kuntien rahoitusasema pysyy alijäämäisenä

- Väestön ikääntyminen tulee horjuttamaan julkisen talouden tasapainoa

- Hyvinvointialueet aloittavat toimintansa alijäämäisinä

Meneillään olevat kriisit syventävät julkisen talouden ahdinkoa

Suomen julkinen talous pysyy selvästi alijäämäisenä vuosina 2022–2024 kansainvälisen talouden siirtyessä kriisistä kriisiin. Merkittävin budjetin alijäämä syntyy vuoden 2023 alussa, kun sote-alueet aloittavat toimintansa ja syksyllä asetetut elvytystoimet astuvat voimaan. Alijäämän kasvuvauhti hidastuu vuoden 2023 jälkeen. Verotulojen kasvu parantuneen työllisyyden ja inflaation myötä sekä työeläkelaitosten ja sosiaaliturvarahastojen vahvistuva rahoitusasema kohentavat julkisen sektorin asemaa erityisesti ennustehorisontin alkuvaiheessa.

Pidemmällä aikavälillä väestön ikääntymisen vuoksi julkisessa taloudessa vallitsee rakenteellinen menojen ja tulojen välinen epätasapaino, varsinkin jos maahanmuutosta ei saada tilanteeseen parannusta. Ilman verojen korottamista, menojen leikkaamista, julkisen tuotannon tehostamiseen tähtääviä rakenteellisia toimia tai näiden yhdistelmää, julkinen talous jatkaa velkaantumistaan. Vaikka kriiseistä selviämiseen tarvitaan välittömiä kohdennettuja toimia, talous- ja erityisesti tuottavuuskasvun turvaaminen on tärkeää velanhoitokykyä pitkällä aikavälillä ajatellen.1

Valtion talouden alijäämä kasvaa

Valtion tulot ovat jatkaneet kasvuaan kuluvan vuoden aikana selvästi, vaikka maltillisemmin edellisvuoden kasvuun verrattuna. Entisestään kohentunut työllisyystilanne sekä yksityisen kulutuksen kasvu ovat vauhdittaneet verojen ja sosiaalivakuutusmaksujen kertymistä. Menot puolestaan tulevat kehittymään edellisvuotta vahvemmin kuluvan vuoden osalta. Ennustamme menojen ylittävän tulot vuonna 2022.

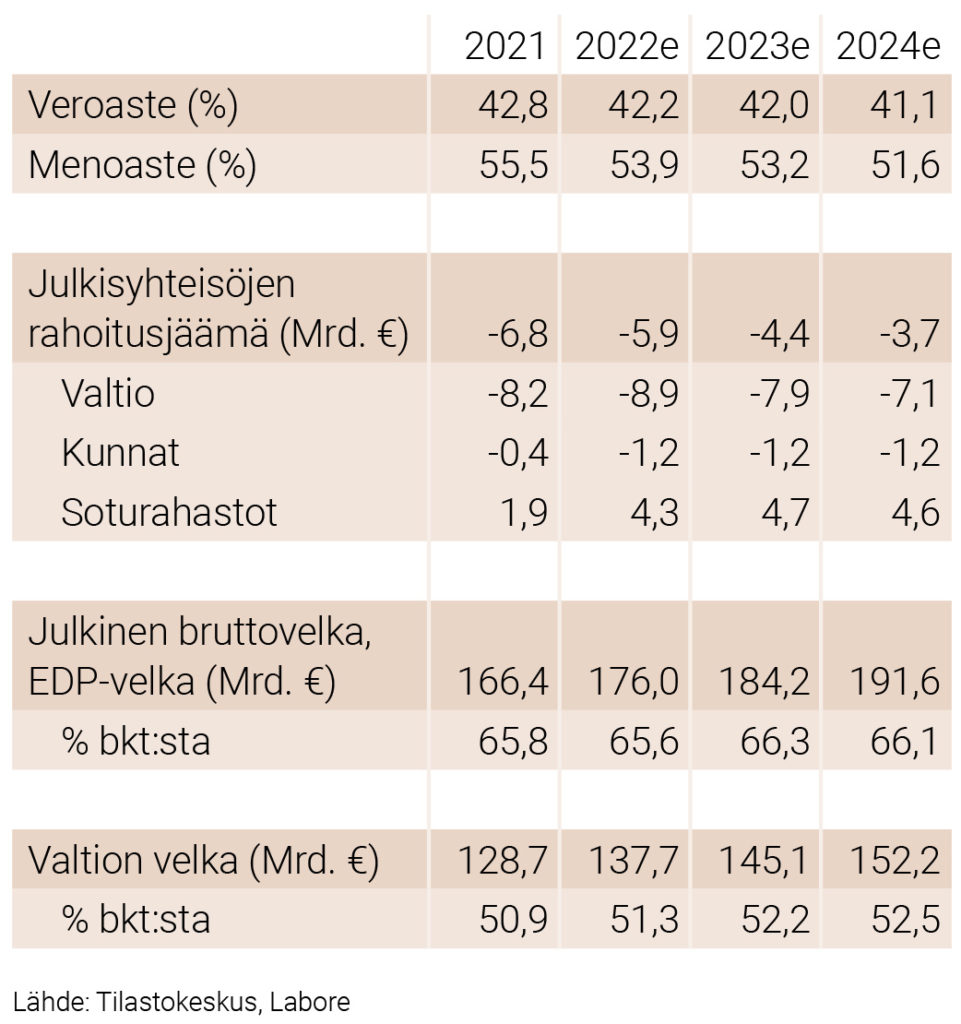

Julkisen talouden keskeisiä lukuja

Ensi vuonna valtion tulot ja menot kasvavat huomattavasti, koska vastuu sosiaali- ja terveyshuollosta sekä pelastustoimesta siirtyy kunnilta hyvinvointialueille, jolloin niitä vastaava rahoitus siirtyy valtiolle.

Vahvistuvan työllisyyden myötä verotulot jatkavat kasvuaan lisäten valtion tuloja ennustejaksolla, mutta niiden kehitys maltillistuu kasvunäkymien hidastuessa. Myös muutamat muut tekijät kasvattavat hieman verotuloja kuten yritysten maksujärjestelyhuojennuksen päättyminen vuonna 2023.2

Valtiontalouden menot lisääntyvät valtion valmistautuessa kansainvälisiin shokkeihin. Venäjän sotaisuus on johtanut moniin odotettuihin menolisäyksiin, joita esiteltiin budjettiriihen jälkeen (1.9.2022). Erityisesti sähkökriisiin valmistautuminen tulee heikentämään julkista taloutta muun muassa veronkevennysten ja erilaisten tukien vuoksi.3 Ukrainassa vallitseva sotatila vaatii humanitääristä avunantoa ja sotaa paenneiden ihmisten vastaanotto ja avustaminen aiheuttaa merkittäviä kustannuksia. Suomen kokonaisturvallisuuteen panostetaan myös huomattavasti. Edellä mainittujen lisäksi menoja lisätään elvytystarkoituksessa kaikista haavoittuvaisimmille alueille ja/tai väestöryhmille. Vaikka vuonna 2021 päätetyt 370 miljoonan euron säästöt toteutetaan, ne eivät vastaa suuruudeltaan uusia menoja. Valtion talous pysyy huomattavan alijäämäisenä vuosina 2022–2024.

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2004–2024

Kuluvana vuonna valtiontalouden alijäämä on 8,9 miljardia euroa. Vuonna 2023 sen arvioidaan olevan vajaa 8 miljardia ja vuonna 2024 noin seitsemän miljardia. Valtion velan suhde bruttokansantuotteeseen puolestaan arvioidaan olevan selvästi yli 50 prosenttia tulevina vuosina.4 Julkisen bruttovelan suhde (EDP) asettuu ennustehorisontin lopulla runsaaseen 66 prosenttiin.

Kuntien vastuut hellittävät

Kuntien taloustilanne ei palaa vuosien 2022–2024 aikana samanlaiseksi, kuin se oli ennen koronakriisiä, vaikka pandemian hallintaan liittyvistä toimista luovutaan. Sosiaali- ja terveydenhuollon uudistuksen myötä kuntien tulot ja menot laskevat. Valtio tukee kuntia maahanmuuton menoissa, varhaiskasvatuksessa, koulutuksessa ja muissa elvyttävissä investointihankkeissa (esim. Itä-Suomen elinvoiman lisäämisessä). Tästä huolimatta kuntatalous pysyy ennusteemme mukaan alijäämäisenä vuosina 2022–2024.

Rahastojen ylijäämä vahvistuu

Työeläkelaitosten ja sosiaaliturvarahastojen rahoitusasema paranee erityisesti ennustejakson loppupuolella. Taustalla on hyvän työllisyyskehityksen aikaansaama maksutulojen kasvu ja työttömyyskorvausten pieneneminen. Ennustamme rahastojen ylijäämän olevan neljän ja viiden miljardin euron välillä ennustehorisontin aikana.

Viitteet

1 Valtion suunnittelemat panostukset tutkimus- ja kehitystoiminnan vauhdittamiseen (4 % BKT:stä vuoteen 2030 mennessä) tähtäävät kasvun vahvistamiseen tulevina vuosina.

2 Muita verotuloja kasvattavia tekijöitä ovat esimerkiksi ansiotuloverotusperusteisiin tehtävä sote-verokevennys, asuntolainan korkovähennyksen poistuminen, invalidivähennyksen poistuminen, kiinteistösijoitusvoittojen veronnosto, tupakka- ja jäteverojen korotus, parafiinisen dieselin verotuen poisto ja energiaintensiivisten yritysten veronpalautusmahdollisuuden poisto asteittain.

3 Sähkön arvonlisäveron tilapäisen kevennyksen lisäksi ansiotuloverotukseen tehdään indeksitarkistus kaikilla tulotasoilla, jotta verotus ei kiristyisi yleisen ansiotasokehityksen vuoksi, mikä pienentää verokertymää. Myös henkilökuljetusten arvonlisävero lasketaan nollaan tilapäisesti.

4 Vuonna 2022 valtion velasta 1,9 miljardia euroa on etukäteen otettavaa lainaa vuoden 2023 menoja varten. Velka ei näy vuoden 2023 alijäämässä, mutta näkyy julkisessa bruttovelassa. Lisäksi valtion suurelta osin omistama Fortum voi saada 10 miljardia lainaa, mikä saattaa näkyä toteutuessaan myös valtion lainassa ja EDP-velassa. Toistaiseksi ennusteemme luvuissa tätä ei ole mahdollisen tilapäisyytensä takia huomioitu.

Erillisartikkelit

MIKA MALIRANTA

Työntekijöiden ansiokehitys ja tehdyt työtunnit yksityisellä sektorilla

Julkistamistilaisuuden esityskalvot (PDF)

Julkistamistilaisuuden tallenne

- Sakari Lähdemäki

- erikoistutkija, ennustepäällikkö

- Puh. +358-40 940 2830

- sakari.lahdemaki@labore.fi