EU:n uusissa velkaantumisrajoitteissa näkyy teknokratian kaksi ongelmaa

Suomen hallitus hyväksyi Suomen keskipitkän aikavälin finanssipoliittis-rakenteellisen suunnitelman 10. lokakuuta 2024. Suunnitelma on ensimmäinen laatuaan, koska velvoite sen laatimiseen syntyi osana Euroopan Unionin uudistetun ohjausjärjestelmän uudistusta. Se sisältää ennusteen Suomen julkisen talouden tulevan velan määrästä, jota uudistetussa ohjausjärjestelmässä rajoittavat toisaalta viiteura ja toisaalta turvalausekkeet. Näiden rajoitteiden ongelmallinen suhde havainnollistaa uuden teknokraattisen ohjausjärjestelmän kahta ongelmaa.

”Tarkkailuluokka” olisi keventänyt velkaantumisrajoitetta

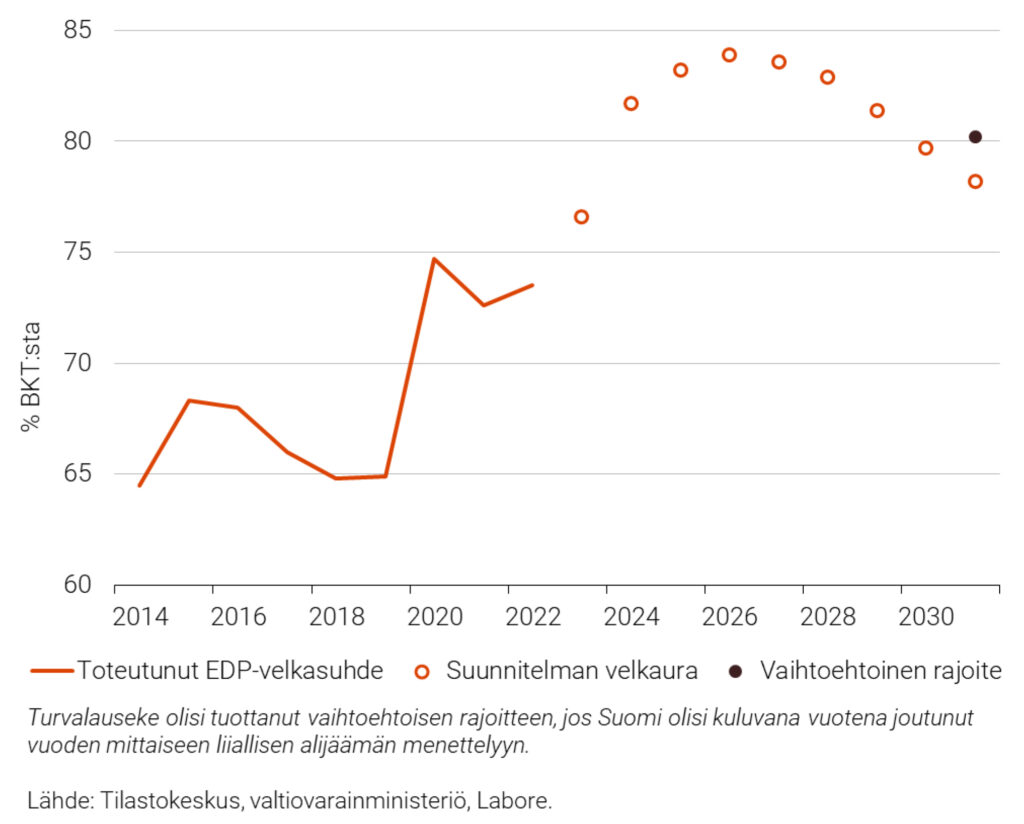

Uudistetun järjestelmän kahdesta turvalausekkeesta ensimmäinen rajoittaa EDP-velkasuhteen arvoa suunnitelmassa kuvatun sopeutusjakson lopussa (vuonna 2031). Suomen suunnitelma toteuttaa sen asettaman rajoitteen minimitasolla. Suunnitelman mukaan julkista taloutta sopeutetaan niin, että Suomen julkisen talouden EDP-velkasuhde laskee vuodeksi 2024 ennustetusta 81,7 prosentista 78,2 prosenttiin vuonna 2031,. ja tämän suuruinen velkasuhteen supistuminen on pienin turvalausekkeen sallima. (Valtiovarainministeriö, 2024b).

Kuluvan vuoden kesäkuussa arvostettu tutkimuslaitos ja ajatuspaja Bruegel julkaisi laskelmia, joissa arvioitiin uudistetun ohjausjärjestelmän EU-maille lähivuosina asettamia rajoitteita (Darvas et al., 2024). Laskelmat saivat suomalaisissa medioissa runsaasti huomiota, koska niiden mukaan Suomen velkaantumisen rajoitteet olisivat paljon tiukempia kuin aiemmin oli odotettu. Bruegelin julkaisussa kiinnitettiin myös huomiota yhteen uuden ohjausjärjestelmän kummalliseen piirteeseen: turvalauseke olisi rajoittanut Suomen tulevaa velkaantumista vähemmän, jos Suomi olisi kuluvana vuotena joutunut (Suomessa toisinaan ”tarkkailuluokaksi” nimitettyyn) liiallisen alijäämän menettelyyn.

Kuvio 1 havainnollistaa Bruegelin julkaisussa esitettyä huomiota. Se esittää Suomen EDP-velkasuhteen tähänastista kehitystä, suunnitelman mukaista Suomen EDP-velkasuhteen tulevaa kehitystä sekä vuoden 2031 velkasuhteen vaihtoehtoista rajoitetta. Vaihtoehtoinen rajoite olisi voimassa ajatellussa tapauksessa, jossa Suomen velkaantuminen olisi tänä ja ensi vuonna samansuuruista kuin suunnitelmassa ja jossa komissio olisi viime keväänä ennustanut Suomen velkaantumisen olevan niin nopeaa, että Suomi olisi joutunut yhden vuoden mittaiseen liiallisen alijäämän menettelyyn. Tässä tapauksessa turvalausekkeen vaatimukset olisivat toteutuneet, vaikka Suomen EDP-velkasuhde olisi 80,2 prosenttia vuonna 2031 eli 2 prosenttiyksikköä enemmän kuin suunnitelmassa. Ero vastaa noin kuuden miljardin euron lisävelkaa.

Kuvio 1. Suomen julkisen talouden toteutunut ja suunnitelman mukainen EDP-velkasuhde 2014–2031 sekä velkasuhteen vaihtoehtoinen rajoite.

Nettomenoura ja turvalausekkeet

Turvalausekkeet on esitetty uudistetussa talouden ohjausjärjestelmän ennalta ehkäisevää osaa kuvaavassa asetuksessa (Euroopan parlamentti ja neuvosto, 2024). Sitä vastaavassa Euroopan komission asetusehdotuksessa (Euroopan komissio, 2023) ei ollut turvalausekkeita. Ne on lisätty komission ehdotukseen ensisijaisesti Saksan vaatimuksesta, mutta useat muutkin EU-maat, muun muassa Suomi, ovat kannattaneet niitä (Federal Ministry of Finance, 2023; Valtioneuvosto, 2023).

Alun perin komission ohjausjärjestelmään ehdottamien uudistusten yhtenä tavoitteena oli julkisen talouden sääntelykehikon yksinkertaistaminen niin, että julkisen talouden kehitysuran asettaminen ja valvonta perustuisi yhteen ainoaan operatiiviseen indikaattoriin. Tällaisena indikaattorina toimivat nettomenojen muutokset. Tässä nettomenoilla tarkoitetaan julkisia menoja ilman korkomenoja, päätösperäisiä tulopuolen toimenpiteitä sekä joitakin menomuutoksia, joihin valtio ei voi vaikuttaa. Tällaisia ovat esimerkiksi työllisyystilanteen muutoksesta aiheutuvat työttömyysmenojen muutokset sekä Euroopan Unionin suorassa päätösvallassa olevien menojen muutokset. Uudistetun ennalta ehkäisevää osaa kuvaavan asetuksen mukaan komissio toimittaa kullekin 60 prosentin velkasuhderajan ylittävälle maalle nettomenojen viiteuran, joka kuvaa maksimaalista sallittua nettomenojen kasvua.

Toisen keskeisen elementin uudistuksissa muodostavat EU-maiden laatimat keskipitkän aikavälin finanssipoliittis-rakenteelliset suunnitelmat, jollaisen Suomi on nyt (10.10.2024) laatinut ensimmäisen kerran. Suunnitelmassa voidaan ehdottaa nettomenoille korkeampia arvoja kuin komission viiteuralla, ja tällöin komissio arvioi muutosten hyväksyttävyyttä mm. suunnitelmassa ehdotettujen uudistusten perusteella. Sopeutusjakson pituus on normaalisti neljä vuotta, mutta sopeutuskautta voidaan pidentää seitsemään vuoteen, jos jäsenmaa sitoutuu komission vaatimiin uudistuksiin ja investointeihin.

Omassa suunnitelmassaan Suomi on anonut pidennystä, ja siksi suunnitelman mukainen nettomenojen ura koskee vuosia 2025–2031. Suunnitelmaan sisällytettyä nettomenouraa vastaava EDP-velkasuhteen kasvu on kuvion 1 mukainen.

Suomen kaltaisten, velkasuhteeltaan 60 ja 90 prosentin väliin sijoittuvien maiden kohdalla ensimmäinen turvalauseke vaatii, että velkasuhteen on supistuttava keskimäärin vähintään 0,5 prosenttiyksikköä vuosittain sopeutusjaksolla. Jos sopeutusjakso on seitsemän vuotta (vuodet 2025–31), supistumisen on siis yhteensä oltava vähintään 3,5 prosenttiyksikköä. Koska Suomen velkasuhde on suunnitelmassa kuluvana vuonna 81,7 prosenttia, turvalausekkeen mukaan velkasuhde saa olla vuonna 2031 enintään 78,2 prosenttia eli täsmälleen sen suuruinen kuin suunnitelmassa esitetään.

Tilanne, jossa maa on liiallisen alijäämän menettelyssä (EDP-menettelyssä) suunnitelmaa hyväksyttäessä, on kuitenkin poikkeus. Tällöin turvalauseke koskeekin velan supistumista menettelyn päättymisvuodesta sopeutusjakson loppuun. Jos Suomi olisi tänä vuonna EDP-menettelyssä, joka päättyisi ensi vuonna, turvalauseke vaatisi vain, että velkasuhde supistuisi vuoden 2025 arvosta (suunnitelmassa 83,2 prosenttia) keskimäärin 0,5 prosenttiyksikköä seuraavina vuosina, jolloin velkasuhde saisi olla enintään 80,2 prosenttia vuonna 2031. Kuvion 1 mukaisesti tämä luku on 2 prosenttiyksikköä eli noin 6 miljardia euroa suurempi kuin nykyinen maksimiarvo.

Suomen hallitus ilmoitti viime keväänä toteuttavansa uusia julkisen talouden sopeutustoimia ”EU:n liiallisen alijäämän menettelyyn joutumisen välttämiseksi” (Valtiovarainministeriö, 2024a, s. 12). Päätökset liiallisen alijäämän menettelyn käynnistämisestä perustuvat Euroopan komission talousennusteeseen, ja komission viimekeväinen ennuste viittaa siihen, että ilman lisäsopeutuksia menettely olisi käynnistetty (European Commission, 2024b; Kiema, 2024). Tapaus osoittaa, että vastoin tarkoitustaan turvalauseke luo joissakin tapauksissa kannusteita vähäisempään sopeutukseen ja lisävelkaantumiseen.

Tuleva velka ja muuttunut korjauserä

Kuten Bruegelin viimekesäisissä laskelmissa (Darvas et al., 2024) huomautettiin, turvalausekkeen aiheuttama rajoite on Suomen kohdalla tiukentunut tulevan velan ennusteissa käytettyihin menetelmiin tehdyn uudistuksen takia. Komission käyttämässä velkakestävyysanalyysimenetelmässä (DSA eli debt sustainability analysis) tulevan velan muutosta arvioidaan julkisen talouden alijäämän perusteella, mutta siinä alijäämään lisätään niin sanottu virta- ja varantokorjauserä (stock-flow adjustment). Korjauksen laskentatapaa on nyt muutettu Suomen ennustettua velkaantumista kasvattavalla tavalla. Muutos ei siis muuta ohjausjärjestelmän Suomen julkiselle velalle asettamia rajoitteita, vaan ennusteita, jota komissio käyttää arvioidessaan, olisiko Suomen julkisen sektorin tuleva velkaantuminen eri politiikkavaihtoehdoissa rajoitteiden mukaista vai ei.

Julkisen sektorin alijäämällä tarkoitetaan julkisen sektorin kansantalouden tilinpidon mukaisten menojen ja tulojen eroa. Alijäämä ei aina näy velan kasvuna: esimerkiksi Suomen nykyinen hallitus aikoo rahoittaa osan lähivuosien alijäämästä valtion omaisuuden myynnillä velanoton sijasta. Toisaalta velka voi kasvaa ilman alijäämääkin esimerkiksi silloin, kun kasvanut velka käytetään sijoituksiin, jotka eivät ole menoja kansantalouden tilinpidossa tarkoitetussa mielessä.

Virta- ja varantokorjauserä on julkisen sektorin velan muutoksen ja alijäämän erotus. Se on useimmissa Euroopan unionin maissa pitkällä tähtäimellä keskimäärin suunnilleen nollan suuruinen (European Commission, 2024a, p. 117). Siksi komission DSA-menetelmässä oletetaan useimpien maiden kohdalla, että korjauserä olisi tulevina vuosina välittömästi seuraavaa vuotta lukuun ottamatta nolla.

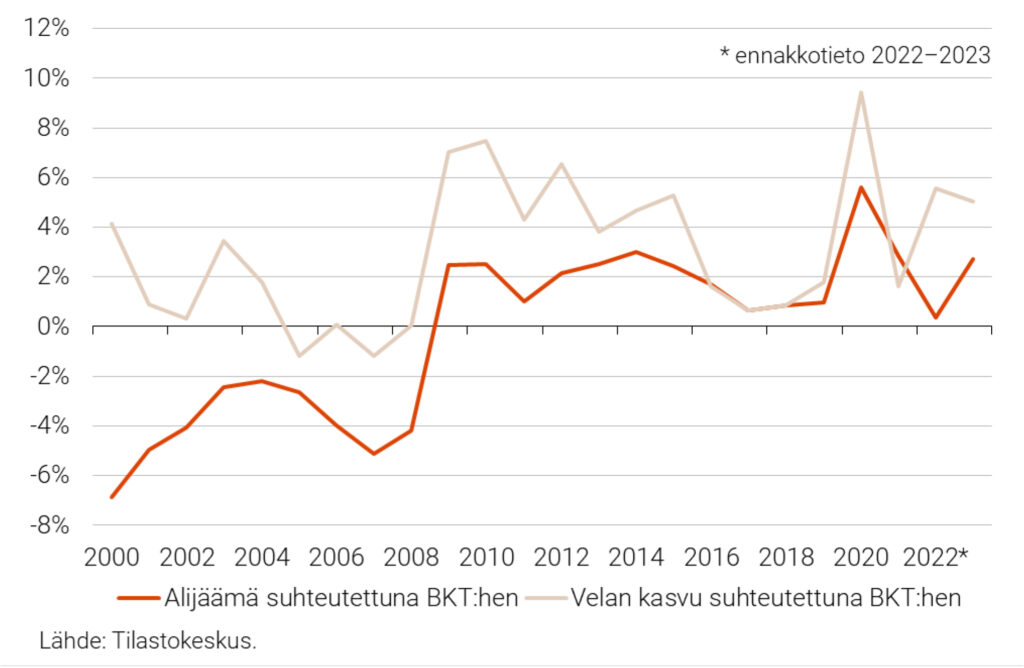

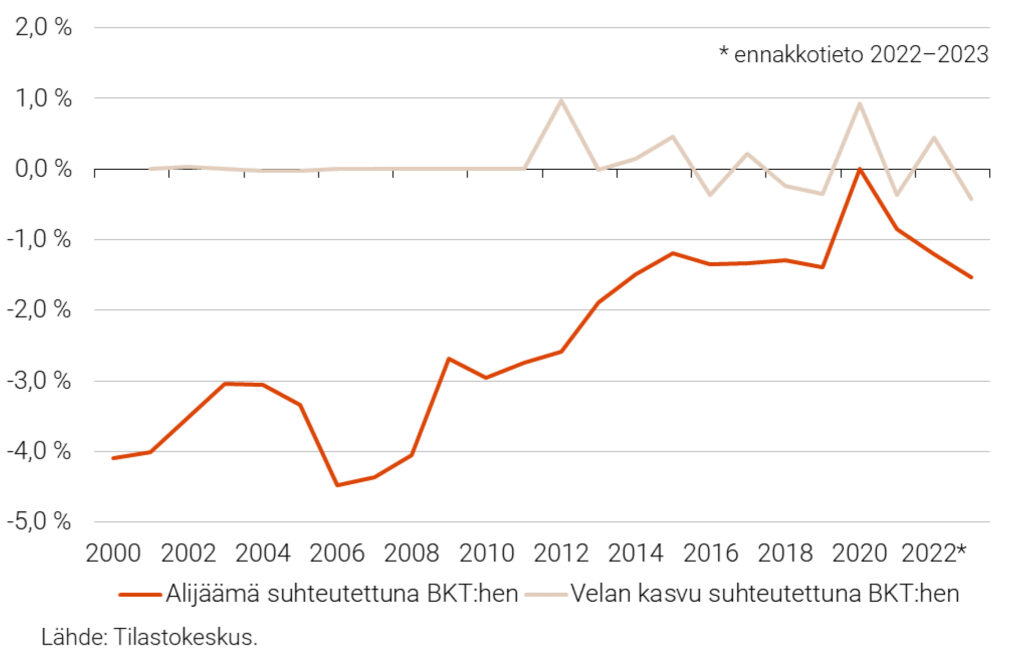

Kuvio 2. Suomen julkisen talouden alijäämä ja velan kasvu suhteutettuna bruttokansantuotteeseen vuosina 2000–2023.

Poikkeuksia ovat Kreikka, Luxemburg ja Suomi. Kuvio 2 esittää Suomen julkisen talouden alijäämää ja velan muutosta. Kuviossa negatiivinen alijäämä tarkoittaa ylijäämää ja negatiivinen velan kasvu velan supistumista. Kuviosta 2 havaitaan, että velka on miltei poikkeuksetta kasvanut enemmän kuin vain alijäämän suuruisella määrällä ja että julkisen talouden ollessa ylijäämäinen velka on supistunut ylijäämää paljon vähemmän tai ei lainkaan.

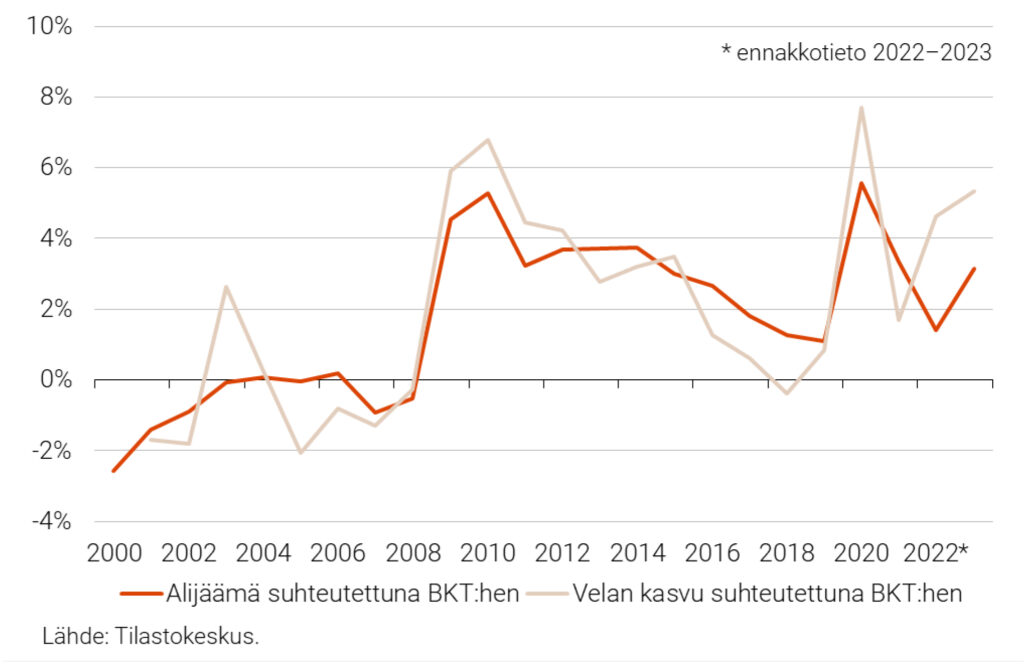

Kuvio 3. Suomen valtiontalouden alijäämä ja valtion velan kasvu suhteutettuna bruttokansantuotteeseen vuosina 2000–2023.

Kuvio 4. Suomen paikallishallinnon alijäämä ja velan kasvu suhteutettuna bruttokansantuotteeseen vuosina 2000–2023.

Kansantalouden tilinpidossa julkinen sektori jakaantuu valtioon, paikallishallintoon ja sosiaaliturvarahastoihin. Kuviot 3 ja 4 esittävät valtion ja paikallishallinnon alijäämää ja velan muutosta. Kuvioista havaitaan, että kummankin kohdalla komission oletus, jonka mukaan virta- ja varantokorjauserä olisi keskimäärin suunnilleen nolla, näyttää suunnilleen oikealta.

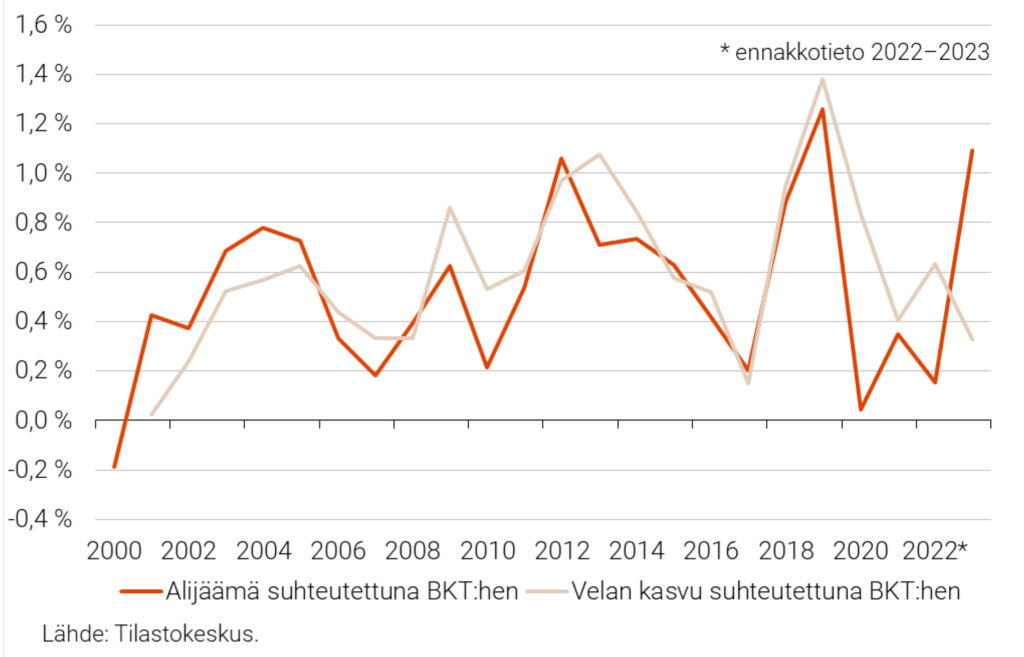

Kuvio 5. Suomen sosiaaliturvarahastojen alijäämä ja velan kasvu suhteutettuna bruttokansantuotteeseen vuosina 2000-2023. Tässä negatiivinen alijäämä tarkoittaa ylijäämää.

Selitys koko julkista taloutta tarkasteltaessa havaittuun positiiviseen virta- ja varantokorjauserään löytyy sosiaaliturvarahastoista. Ne ovat ylijäämäisiä, mutta kuvioiden vertailukelpoisuuden vuoksi kuviossa 4 niiden ylijäämä on esitetty negatiivisena alijäämänä. Ylijäämän syynä ovat ensisijaisesti työeläkelaitokset, joiden tulot ylittävät menot.

Komission uudistetussa ennustemenetelmässä virta- ja varantokorjauserä oletetaan Suomen kohdalla positiiviseksi, ja sen ennuste perustuu sosiaaliturvarahastoille laskettuun, ennustettuun ylijäämään. Uudistus lisää ennustettua tulevan julkisen velan määrää. Mediatietojen mukaan erän laskentamenetelmää olisi muutettu suomalaisten virkamiesten pyyntöjen takia (Muhonen, 2024), ja valtiovarainministeriön virkamiehet ovat puolustaneet muutosta myöhemmin (Kajanoja et al., 2024).

Velkaantumisen rajoitteissa näkyy kaksi teknokratian ongelmaa

Ajatuspaja Bruegelin viime kesänä esittämät ja Suomen ensimmäisestä keskipitkän aikavälin finanssipoliittis-rakenteellisen suunnitelmasta ilmenevät huomiot havainnollistavat teknokratian periaatteellisia ongelmia, ja sillä on kaksi opetusta.

Turvalausekkeet syntyivät ensisijaisesti siksi, että useiden maiden poliitikot halusivat välttää tilanteen, jossa EU:n uudistettu talouden ohjausjärjestelmä sallisi joidenkin EU-maiden velkaantua loputtomiin. Ohjausjärjestelmän kokonaisuuteen sopiva tapa tehdä loputtomasta velkaantumisesta mahdotonta olisi ollut asettaa lisärajoitteita (velan määrän sijasta) niille nettomenojen viiteurille, joita komissio saa ehdottaa ja niille uriin tehtäville muutoksille, joihin komissio voi suostua. Järkevä keskustelu siitä, miten tällaiset rajoitteet kannattaisi muotoilla, edellyttäisi komission velkakestävyysarvioissaan käyttämän DSA-laskentakehikon sisältämän matematiikan hallintaa.

Demokraattisesti valittujen poliitikkojen on kuitenkin käytännössä mahdotonta asettaa järkeviä rajoitteita DSA-kehikon soveltamisen tavalle, koska poliitikoilta puuttuu siihen tarvittava matemaattinen osaaminen. Poliittiset päätöksentekijät ovatkin lisäilleet mieleisiään sääntöjä matemaattisen kehikon ulkopuolelta, ja poliitikkojen ja teknokraattien työn yhdistelmästä on muodostunut kokonaisuus, joka tuottaa esimerkiksi kuvion 1 esittämässä tilanteessa ilmeisen järjettömiä tuloksia.

Virta- ja varantokorjauserästä Suomessa virinnyt keskustelu havainnollistaa toisenlaista ongelmaa teknokraattisessa vallankäytössä. Kuten kuvio 2 havainnollistaa, tätä erää ei Suomen kohdalla ole järkevää olettaa nollan suuruiseksi julkista taloutta kokonaisuutena tarkasteltaessa, ja Suomea koskevien talousennusteiden tarkkuus paranee, kun sille asetetaan nollan sijasta positiivinen arvo.

Ongelmana kuitenkin on, että kun julkisen talouden velkaantumiselle asetetut rajoitteet on sidottu komission talousennusteiseen, ennustemenetelmien matemaattisiin yksityiskohtiin tehtävät muutokset saattavat aiheuttaa toteutettavaan politiikkaan dramaattisia muutoksia, joista päättäminen kuuluisi demokraattisessa yhteiskunnassa kansalaisille ja vaaleilla valituille poliitikoille virkamiesten sijasta. Esimerkiksi virta- ja varantokorjauserän ennustemenetelmän muutos merkitsee EDP-velkasuhdetta koskevan rajoitteen huomattavaa tiukennusta.

Olisi ollut luontevaa ehdottaa, että tällainen vain kahteen maahan (Suomeen ja Luxemburgiin) kohdistuva sääntöjen tiukennus olisi toteutettu asteittain eikä yhtäkkiä – näin siksikin, että uudistetussa ohjausjärjestelmää ensimmäistä kertaa sovellettua jäsenmaat voivat anoa joidenkin muidenkin oletusten muokkaamista velkaantumisen rajoitteita keventämällä tavalla (Euroopan parlamentti ja neuvosto, 2024, 36 artikla, alakohta f). Tämä olisi kuitenkin ollut poliittinen ehdotus, jollaisten esittäminen ei kuulu virkamiehille vaan poliitikoille, mutta poliitikoilla ei olisi ollut sen esittämiseen riittävää asiantuntemusta. Vallan siirtyminen demokraattisesti valituilta poliitikoilta teknokraateille voitaisiin estää vain, jos Euroopan Unionissa tyydyttäisiin matemaattisesti nykyistä paljon yksinkertaisempaan sääntelykehikkoon, mutta näyttää erittäin epätodennäköiseltä, että riitaisat EU-maat voisivat saavuttaa yksimielisyyden tällaisesta kehikon sisällöstä.

VIITTEET

Darvas, Z., Welslau, L., & Zettelmeyer, J. (2024). The implications of the European Union’s new fiscal rules (Bruegel Policy Brief 10/24, June 2024).

Euroopan komissio. (2023). Ehdotus Euroopan parlamentin ja neuvoston asetus talouspolitiikan tuloksellisesta koordinoinnista ja monenvälisestä julkisen talouden valvonnasta sekä neuvoston asetuksen (EY) N:o 1466/97 kumoamisesta (COM(2023) 240 final, Bryssel 26.4.2023).

Euroopan parlamentti ja neuvosto. (2024). Euroopan parlamentin ja neuvoston asetus (EU) 2024/1263, annettu 29 päivänä huhtikuuta 2024, talouspolitiikan tuloksellisesta yhteensovittamisesta ja monenvälisestä julkisen talouden valvonnasta sekä neuvoston asetuksen (EY) N:o 1466/97 kumoamisesta (2024/1263).

European Commission. (2024a). Debt Sustainability Monitor 2023 (Institutional paper 271, March 2024).

European Commission. (2024b). European Economic Forecst. Spring 2024 (Institutional Paper 286, May 2024).

Federal Ministry of Finance. (2023). Op-ed by German Finance Minister Christian Lindner and other European finance ministers on the reform of Europe’s fiscal rules (https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Namensartikel/2023-06-15-reform-of-europes-fiscal-rules.html ).

Kajanoja, L., Kekäläinen, A., & Orjasniemi, S. (2024). Muutos komission tavassa ennustaa Suomen julkista velkaa oli tarpeellinen (Kolumni, 27.9.2024, https://vm.fi/-/muutos-komission-tavassa-ennustaa-suomen-julkista-velkaa-oli-tarpeellinen).

Kiema, I. (2024). Pitääkö liiallisen alijäämän menettelyä pelätä? LABORE-blogi 15.5.2024 (https://labore.fi/julkaisu/pitaako-liiallisen-alijaaman-menettelya-pelata/).

Muhonen, T. (2024). EU vaatii Suomelta miljardisäästöjä. Helsingin sanomat (21.9.2024, s. A11).

Valtioneuvosto. (2023). Valtioneuvoston kirjelmä eduskunnalle Euroopan komission ehdotukset Euroopan unionin finanssipolitiikan sääntöjen muuttamiseksi (Finanssipolitiikan säännöt) (U 23/2023 vp, 14.7.2023).

Valtiovarainministeriö. (2024a). Julkisen talouden suunnitelma vuosille 2025–2028 (Valtiovarainministeriön julkaisuja, 2024:29).

Valtiovarainministeriö. (2024b). Suomen keskipitkän aikavälin suunnitelma 2025–2028. Kansallinen keskipitkän aikavälin finanssipoliittis-rakenteellinen suunnitelma (Valtiovarainministeriön julkaisuja 2024:54).