Talouspolitiikan pitäisi vastata suhdannetilannetta eikä vain hallitusohjelmaa

Labore arvioi kevään ennusteessaan, että talouskasvu olisi lähellä nollaa tänä vuonna mutta nopeutuisi kahtena seuraavana vuotena. Arvio tuntuu yhä pääpiirteissään oikealta. Inflaatio hidastunee lähelle tavoiteltua kahta prosenttia jonkin verran ennakoimaamme nopeammin. Rakenteellista alijäämää supistavista toimista olisi syytä päättää tuoreimman käytettävissä olevan informaation perusteella ja dynaamisemmin kuin mitä äskettäin julkistetun hallitusohjelman mukaan lähivuosina tehtäisiin.

Työn ja talouden tutkimus Labore julkisti kevään 2023 talousennusteensa noin kaksi kuukautta sitten maaliskuun 20. päivänä. Silloin arvioimme, että Suomen kansantalous supistuisi kuluvana vuonna 0,2 prosenttia. Ennusteemme mukaan kasvu-uralle palattaisiin niin, että talouskasvu olisi 1,0 prosenttia ensi vuonna ja 2,7 prosenttia vuonna 2025. Ennusteessamme tärkein yksittäinen kuluvan vuoden heikkoa kehitystä selittävä tekijä oli inflaation ja ostovoiman supistumisen aiheuttama yksityisen kulutuksen supistuminen (0,6 prosenttia). Myös viennin kasvu oli ennusteessamme hidasta (1,0 prosenttia) Suomen vientimaiden heikohkon talouskehityksen vuoksi.

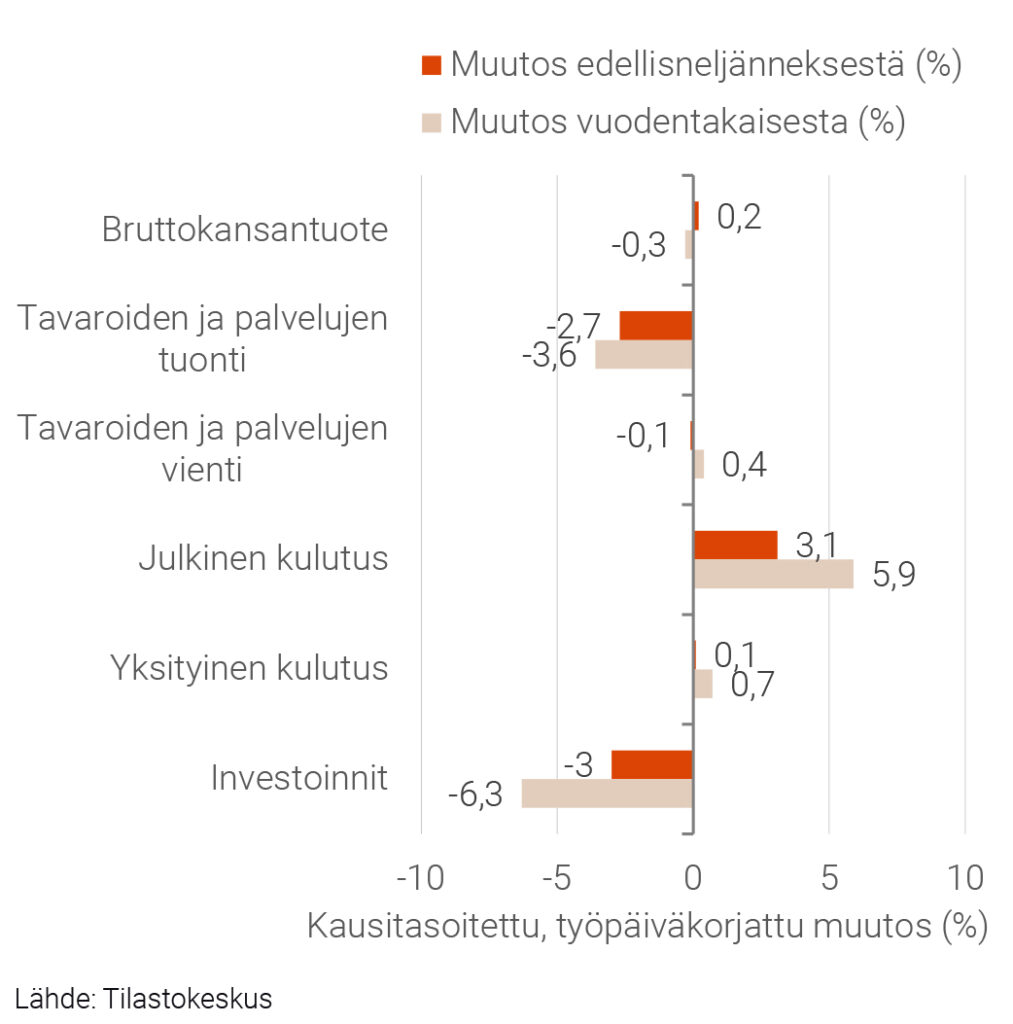

Nämä arviot tuntuvat edelleen suuruusluokaltaan oikeilta. Kuten kuviosta 1 ilmenee, kausitasoitettu ja työpäiväkorjattu bruttokansantuote kasvoi kuluvan vuoden ensimmäisellä neljänneksellä 0,2 prosenttia edelliseen neljännekseen verrattuna mutta supistui 0,3 prosenttia viime vuoden vastaavaan neljännekseen verrattuna. Supistuminen olisi ollut 0,3 prosenttia myös, jos vertailukohdaksi olisi otettu viime vuoden keskimääräinen neljännesvuosittainen bruttokansantuote. Tämän tuloksen tulkinta on, että jos bruttokansantuote jäisi koko vuodeksi 2023 ensimmäisen neljänneksen tasolle, vuoden 2023 talouskasvu olisi –0,3 prosenttia.

Kuvio 1. Kysynnän ja tarjonnan taseen erät 2023:1

Vuonna 2022 kysynnän ja tarjonnan tase oli poikkeuksellinen toisaalta siksi, että tuonti kasvoi suhdannetilanteeseen nähden erittäin voimakkaasti ja toisaalta siksi, että myös varastojen muutoksella oli viime vuonna poikkeuksellisen suuri postiviinen arvo. Yksi ennusteemme taustaoletuksista oli, että poikkeuksellinen varastojen muutos perustui osin varastoituihin tuontitavaroihin, mikä johtaisi tuonnin supistumiseen, ja siksi tuontikasvuennusteemme oli negatiivinen (–2,0 prosenttia). Ensimmäisellä vuosineljänneksellä tuonti supistui vielä ennakoimaammekin enemmän (2,7 prosenttia edelliseen neljännekseen ja 3,6 viime vuoden vastaavaan neljännekseen verrattuna). Toisaalta myös viennin kehitys oli ennustamaamme heikompaa.

Inflaatio hidastuu vähitellen

Yksityinen kulutus on kääntynyt alkuvuodesta lievään kasvuun, toisin kuin ennakoimme. Myös inflaation hidastuminen on ollut yllättävän nopeaa: Tilastokeskuksen kuluttajahintaindeksillä mitattu inflaatio oli toukokuussa 6,8 prosenttia.

Kuvio 2. Yhtenäistetyllä kuluttajahintaindeksillä mitattu inflaatio ja pohjainflaatio Suomessa ja euroalueella 2009:01–2023:05

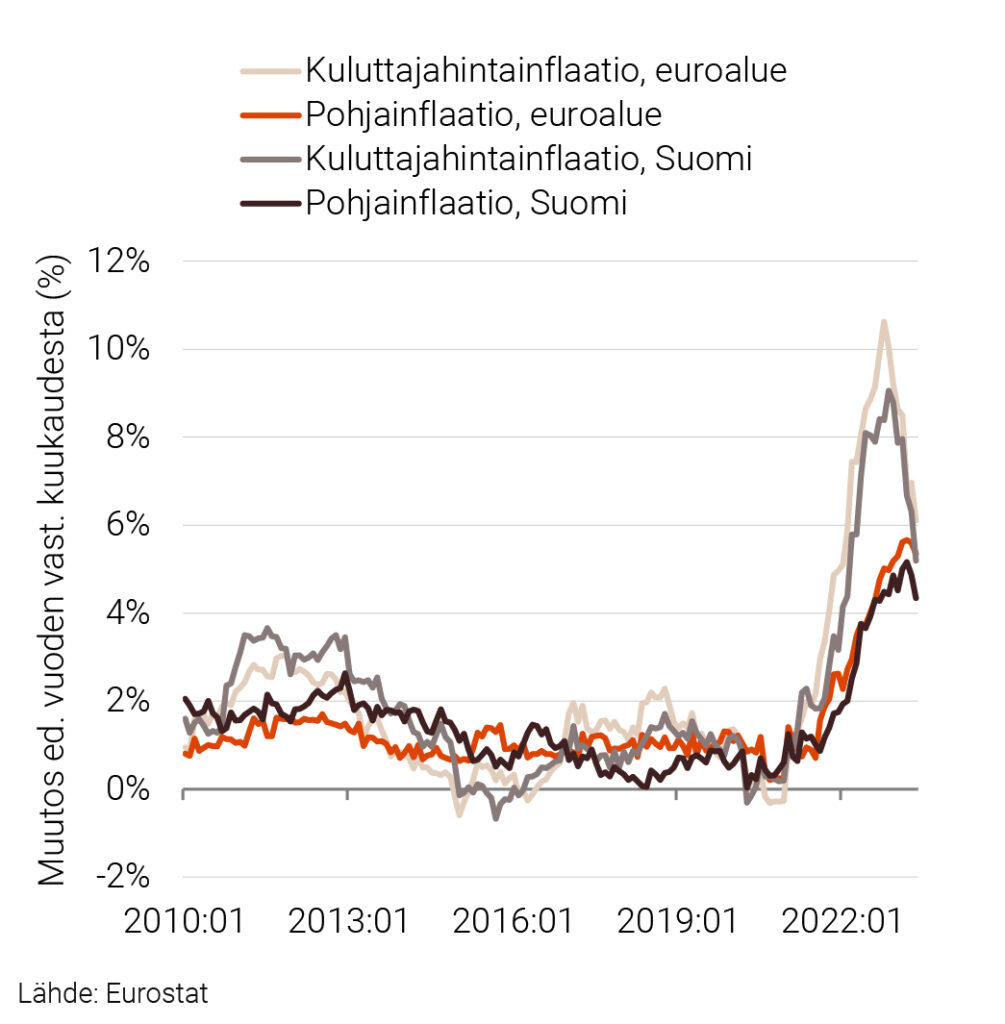

Kuvio 2 esittää Eurostatin käyttämän yhtenäistetyn kuluttajahintaindeksin (YKHI:n) muutoksella mitattua inflaatiota ja pohjainflaatiota Suomessa ja euroalueella. Merkittävin ero Tilastokeskuksen kuluttajahintaindeksin ja yhtenäistetyn kuluttajahintaindeksin välillä on se, että yhtenäistetty kuluttajahintaindeksi ei sisällä omistusasumisen kustannuksia eikä asuntolainojen korkoja. Kahden inflaatiomittarin ero on poikkeuksellisen suuri nykyisessä tilanteessa, jossa korot ovat nousseet voimakkaasti viime vuoteen verrattuna. Kuvion 2 yhtenäistetyllä kuluttajahintaindeksillä mitattu inflaatio laskee nyt voimakkaasti sekä Suomessa että koko euroalueella, ja toukokuussa se oli Suomessa 5,3 prosenttia.

Viime vuonna inflaation kiihtymisen tärkein yksittäinen syy oli energian hinnan nousu. Energian hinta kääntyi laskuun sekä Suomessa että euroalueella kuluvan vuoden alussa, mikä on hidastanut inflaatiota. Kuvion 2 pohjainflaatiota laskettaessa on käytetty kulutuskoria, josta on poistettu energia, elintarvikkeet, alkoholijuomat ja tupakka. Kuten kuviosta ilmenee, pohjainflaatio on kääntynyt euroalueella ja Suomessa laskuun vasta huhtikuussa. Euroopan keskuspankin toistuvat koronnostot hidastavat sitä vähitellen, mutta sekä YKHI:llä että suomalaisella kuluttajahintaindeksillä mitattu inflaatio jäänee huomattavasti kahden prosentin tavoitetason yläpuolella vielä ensi vuonnakin.

Talouspolitiikan pitäisi vastata ensisijaisesti talouden tilaa eikä hallitusohjelmaa

Viime vuonna julkisen talouden alijäämä supistui voimakkaasti muun muassa inflaation aiheuttaman verotulojen kasvun takia. Valtionhallinnon alijäämä oli silti noin 4,3 miljardia eli noin 1,6 prosenttia bruttokansantuotteesta. Suomen EDP-velkasuhde, joka on euromääräistä velkaa järkevämpi velkaantumisen mittari, kasvoi noin 0,4 prosenttiyksikköä. Laboren keväisessä talousennusteessa ja myös valtiovarainministeriön uusimmassa talousennusteessa arvioitiin, että valtion talouden vuosittainen alijäämä kasvaisi lähelle kymmentä miljardia euroa jo kuluvana vuonna. Nämä arviot on tehty dramaattisia politiikkamuutoksia olettamatta.

Viime vuonna julkisen talouden alijäämä supistui voimakkaasti muun muassa inflaation aiheuttaman verotulojen kasvun takia. Valtionhallinnon alijäämä oli silti noin 4,3 miljardia eli noin 1,6 prosenttia bruttokansantuotteesta. Suomen EDP-velkasuhde, joka on euromääräistä velkaa järkevämpi velkaantumisen mittari, kasvoi noin 0,4 prosenttiyksikköä. Laboren keväisessä talousennusteessa ja myös valtiovarainministeriön uusimmassa talousennusteessa arvioitiin, että valtion talouden vuosittainen alijäämä kasvaisi lähelle kymmentä miljardia euroa jo kuluvana vuonna. Nämä arviot on tehty dramaattisia politiikkamuutoksia olettamatta.

Valtiovarainministeriö esitti viime vuonna julkistetussa virkamiespuheenvuorossaan, että julkista taloutta on ”tarpeen vahvistaa nopeasti vaikuttavilla toimilla yhteensä kuuden miljardin verran tulevalla eduskuntavaalikaudella ja yhteensä kolmen miljardin verran sitä seuraavalla vaalikaudella” (Valtiovarainministeriö, 2022). Myöhemmin valtiovarainministeriö on laatinut meno- ja rakennekartoituksen sekä verokartoituksen, joissa on esitetty arvioita eri politiikkatoimien julkista taloutta tasapainottavista vaikutuksista (Valtiovarainministeriön budjettiosasto, 2023; Valtiovarainministeriön verokartoitushanke, 2023).

Valtiovarainministeriön esittämät veromuutosten ja menoleikkausten vaikutusarviot ovat tarpeellisia poliittisen päätöksenteon syötteitä, ja molempia olisi ollut suotavaa esittää suurempi paletti kuin mitä kartoituksiin sisältyi. Tarvittavien toimien optimaalista ajoitusta koskevat näkemykset voivat osin perustua vallitsevaa suhdannetilannetta koskeviin arvioihin, mutta osin ne ovat väistämättä luonteeltaan poliittisia mielipiteitä eivätkä asiantuntija-arvioita. Sopeutustoimien aikatauluehdotuksen esittäminen virkamiespuheenvuoron osana on outoa, koska suhdannetilannearvioita pitäisi kyetä päivittämään hallituskauden aikana, kun taas poliittisten mielipiteiden esittäminen virkamiesten tulisi demokraattisessa yhteiskunnassa jättää poliitikkojen tehtäväksi.

Tämänhetkiset arviot tarvittavien sopeutustoimien suuruusluokasta voivat osoittautua liian optimistisiksi tai liian pessimistisiksi useista eri syistä. Esimerkiksi hyvinvointialueiden menot voivat kasvaa oleellisesti ennakoitua suuremmiksi muun muassa niiden ongelmallisen rahoitusmallisen vuoksi, ja myös puolustusmenoja voidaan joutua lisäämään Nato-jäsenyyden myötä.

Toisaalta on myös perusteita epäillä, että valtiovarainministeriön arviot tulevien vuosien talouskasvusta ovat aiheettoman synkkiä. Suomessa työn tuottavuuskasvu hidastui korkeimman tuottavuuden maihin verrattuna finanssikriisin jälkeen suurelta osin alakohtaisten kriisien, kuten elektroniikkateollisuuden romahduksen ja metsäteollisuuden vaikeuksien vuoksi. Niitä korvaavan korkean tuottavuuden tuotannon käynnistyminen on hidas prosessi, mutta ensimmäiset merkit siitä ovat jo nähtävissä. Ennakoitua ripeämpi tuottavuuskasvu kasvattaisi bruttokansantuotetta sekä verotuloja ja supistaisi näin julkisen sektorin alijäämää nykyisiä rakenteellisen alijäämän ennusteita pienemmäksi.

Toisaalta on myös perusteita epäillä, että valtiovarainministeriön arviot tulevien vuosien talouskasvusta ovat aiheettoman synkkiä. Suomessa työn tuottavuuskasvu hidastui korkeimman tuottavuuden maihin verrattuna finanssikriisin jälkeen suurelta osin alakohtaisten kriisien, kuten elektroniikkateollisuuden romahduksen ja metsäteollisuuden vaikeuksien vuoksi. Niitä korvaavan korkean tuottavuuden tuotannon käynnistyminen on hidas prosessi, mutta ensimmäiset merkit siitä ovat jo nähtävissä. Ennakoitua ripeämpi tuottavuuskasvu kasvattaisi bruttokansantuotetta sekä verotuloja ja supistaisi näin julkisen sektorin alijäämää nykyisiä rakenteellisen alijäämän ennusteita pienemmäksi.

Suomeen muodostetaan lähiaikoina todennäköisesti Petteri Orpon johtama hallitus, jonka ohjelma perustuu neuvottelutulokseen ”Vahva ja välittävä Suomi”. Siinä toistetaan kritiikittä valtiovarainministeriön näkemykset tarvittavan sopeutuksen määrästä (yhdeksän miljardia) ja sopivasta aikataulusta (kuusi miljardia tällä vaalikaudella). Tarve päästä kuuden miljardin loppusummaan on johtanut osin julkistalouden pitkän tähtäimen tasapainonkin näkökulmasta haitallisiin päätöksiin, kuten esimerkiksi koulutusmenojen supistamiseen. Hallituksen suhdannepolitiikan ja pitkän tähtäimen rakenteellista tasapainoa edistävän politiikan pitäisikin perustua ensisijaisesti hallituskauden kuluessa päivitettävään ja ajantasaiseen tietoon suhdannetilanteesta ja pitkän tähtäimen kasvunäkymistä eikä esimerkiksi valtiovarainministeriön ennen hallituskauden alkua esittämiin tilannearvioihin.

Kirjallisuus

Valtiovarainministeriö (2022), Uudistuva ja kestävä Suomi. Valtiovarainministeriön virkamiespuheenvuoro 2022, Valtiovarainministeriön julkaisuja 2022:77.

Valtiovarainministeriön budjettiosasto (2023), Julkisen talouden meno- ja rakennekartoitus, Valtiovarainministeriön julkaisuja 2023:13.

Valtiovarainministeriön verokartoitushanke (2023), Verokartoitus 2023, Valtiovarainministeriön julkaisuja 2023:15.

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili