Kiehuuko työmarkkinakattila yli? Riittääkö työmarkkinoiden maltti?

Reaaliansioiden ja elintason kasvu pohjautuvat työn tuottavuuden kasvuun. Suomi kohtasi vuonna 2008 negatiivisen shokin, jonka seurauksena tuottavuus vajosi ja kasvu hidastui. Ansioiden kasvu kuitenkin jatkui nopeana. Reaaliansioiden kehitys irtautui tuottavuudesta ja työmarkkinoilla syntyi sopeutumistarvetta. Ennen koronaa työmarkkinat olivat mukautuneet jo hyvin uuteen tilanteeseen. Matala työttömyysaste ei kiihdytä ansioiden kasvua yhtä paljon kuin ennen.

Tuottavuuskasvu kasvattaa reaalituloja

Tuottavuuden kasvu on talouspolitiikan ehdottomasti tärkeimpiä kysymyksiä. Siitä riippuu reaaliansioiden ja elintason kehitys pitkällä aikavälillä. Tuottavuuskehityksen vakavat häiriöt koettelevat myös työmarkkinoiden sopeutumiskykyä ja julkisen talouden tasapainoa.

Kuvio 1. Kansantalouden työn tuottavuus ja reaalipalkat 2001:1–2024:4

Kuten kuviosta 1 nähdään, reaalipalkat kehittyivät tiukasti tasatahtiin työn tuottavuuden kanssa Suomen kansantaloudessa vuosina 2001–2008.1 Näin oli riippumatta siitä, mitataanko reaalipalkkoja työntekijän näkökulmasta tärkeällä kuluttajahinnoilla vai työnantajan näkökulmasta olennaisella arvonlisäyksen hinnalla.

Reaaliansiokehitys irtautui tuottavuudesta vuoden 2008 jälkeen

Vuonna 2008 kehityksessä tapahtui käänne. Iski finanssikriisi, jota seurasi globaali taantuma. Kun tähän päälle iski vielä elektroniikkateollisuuteen negatiivinen shokki, Suomi ajautui syvään taantumaan. Kysyntä heikkeni eikä tuotanto mennyt entiseen tapaan kaupaksi. Tuotanto aleni. Työnantajat eivät kuitenkaan vähentäneet samassa tahdissa työvoimaansa. Kansantalouden työn tuottavuus vajosi suureen kuoppaan (Maliranta, 2011). Vuoden 2007 viimeiseltä neljännekseltä vuoden 2009 ensimmäiselle neljännekselle tuottavuus putosi 6,5 prosenttia.

Tällainen tuottavuuden pudotus ei ole aivan poikkeuksellista. Näin käy usein voimakkaan taantuman alkaessa. Epätavallista tällä kertaa oli, että tuottavuus ei alkanut piakkoin palata kohti aikaisempaa trendiuraansa. Vajoaman jälkeen tuottavuus alkoi kohota pitkin uutta trendiuraa, joka oli huomattavasti aikaisempaa loivempi; vuosina 2001–2008 tuottavuus kohosi keskimäärin 1,8 prosenttia vuodessa, mutta vuosina 2009–2021 vain 0,9 prosenttia vuodessa.

Merkittävä käänne tuottavuuskasvun trendissä koettelee työmarkkinoiden sopeutumiskykyä. Kuten kuviosta 1 nähdään, reaalipalkkojen kasvu jatkui melko voimakkaana vielä muutaman vuoden ajan tuottavuuden vajottua. Varsinkin arvonlisäyksellä deflatoidut palkat kohosivat merkittävästi. Yhdistettynä työn tuottavuuden heikkoon kehitykseen tämä johti reaalisten yksikkökustannusten huomattavaan nousuun ja kannattavuuden heikkenemiseen.

Aikaisempaan historialliseen kehitykseen suhteutettuna arvonlisäyksellä mitattujen reaalipalkkojen ja työn tuottavuuden välille syntyi 8–10 prosentin ”kuilu” vuosiksi 2010–2012. Suomessa yritysten reaaliset yksikkötyökustannukset nousivat myös suhteessa keskeisiin kilpailijamaihin, mikä tarkoitti sitä, että myös kustannuskilpailukyky heikkeni. Yrityksillä oli aikaisempaa vaikeampi pärjätä vientimarkkinoilla ja kilpailla tuonnin kanssa. Suomi myös houkutteli aikaisempaa vähemmän investointeja ja loi vähemmän työpaikkoja (Maliranta, 2014). Vuoteen 2016 mennessä tilanne näyttää kuvion 1 perusteella korjaantuneen jo merkittävästi.

Työpaikkarakenteet alkoivat uudistua

Kriisin iskettyä monet teollisuustoimipaikat vähensivät runsaasti henkilökuntaansa tai lopettivat toimintansa kokonaan. Kuten kuviosta 2 nähdään, vuonna 2009 nämä tuhoutuneet työpaikat kattoivat 14 prosenttia teollisuuden kokonaistyöllisyydestä.2 Monet näistä työpaikkoja vähentäneistä toimipaikoista olivat luultavasti sellaisia, jotka olivat olleet ainakin menneisyydessä tuottavia, mutta shokin seurauksena niiden tuottavuus oli pysyvästi pudonnut, ja tämän vuoksi niiden elinkelpoisuus oli heikentynyt. Tämä selittää mahdollisesti sen, miksi kansantalouden tuottavuuden pudotus oli sekä syvä että pitkäkestoinen. Kuviosta myös nähdään, että teollisten työpaikkojen tuhoutumisaste säilyi tavallista korkeammalla tasolla aina vuoteen 2016 saakka. Toisaalta teollisuudessa on edelleen syntynyt uusia työpaikkoja suurin piirtein samaan tahtiin kuin ennen kriisiä.

Kuvio 2. Työpaikkojen syntymis- ja tuhoutumisasteet 2000–2020

Kuten kuviosta 2 nähdään, myös yksityisissä palveluissa työpaikkojen tuhoutumisaste toimipaikoilla kohosi vuonna 2009, mutta selvästi vähemmän kuin teollisuudessa. Samoin kuin teollisuudessa, yksityisissä palveluissakin työpaikkojen tuhoutumisasteet olivat keskimäärin aikaisempaa korkeammalla tasolla ainakin vuoteen 2016 saakka. Mutta toisin kuin teollisuudessa, yksityisissä palveluissa työpaikkojen syntymisasteet kohosivat voimakkaasti ja trendinomaisesti vuosina 2010–2018.

Kaiken kaikkiaan edellä kuvatut työpaikkavirtalaskelmat kertovat siitä, että Suomen yrityssektorin työpaikkarakenteet ovat uudistuneet voimakkaasti toimipaikkatasolla vuosina 2008–2018. Työpaikkoja on tuhoutunut tavallista kiivaampaan tahtiin, mutta myös uusia on luotu tilalle aikaisempaa enemmän. Työpaikkoja on tuhoutunut erityisesti teollisuudessa, mutta myös yksityisissä palveluissa. Toisaalta erityisesti yksityisissä palveluissa, mutta myös teollisuudessa on luotu uusia työpaikkoja.

Miten palkat reagoivat työmarkkinatilanteeseen?

Samanaikainen vanhojen työpaikkojen tuhoutuminen ja uusien syntyminen tarjoaa mahdollisuuksia talouden uudistumiselle ja tuottavuuden kasvulle. Toisaalta uudet työpaikat eivät välttämättä synny sinne, missä niitä on tuhoutunut. Uusissa työpaikoissa saatetaan tarvita myös erilaista osaamista kuin vanhoissa. Kaikki tämä voi näkyä työmarkkinoiden kohtaannon heikkenemisenä (Maliranta, 2021). Vaikka työttömyysaste on korkea, uusia työpaikkoja luovat työnantajat voivat silti kärsiä työvoimapulasta ja palkat voivat kohota nopeasti. Tilanne saattaa johtaa hätiköityihin johtopäätöksiin työmarkkinoiden toimivuudesta.

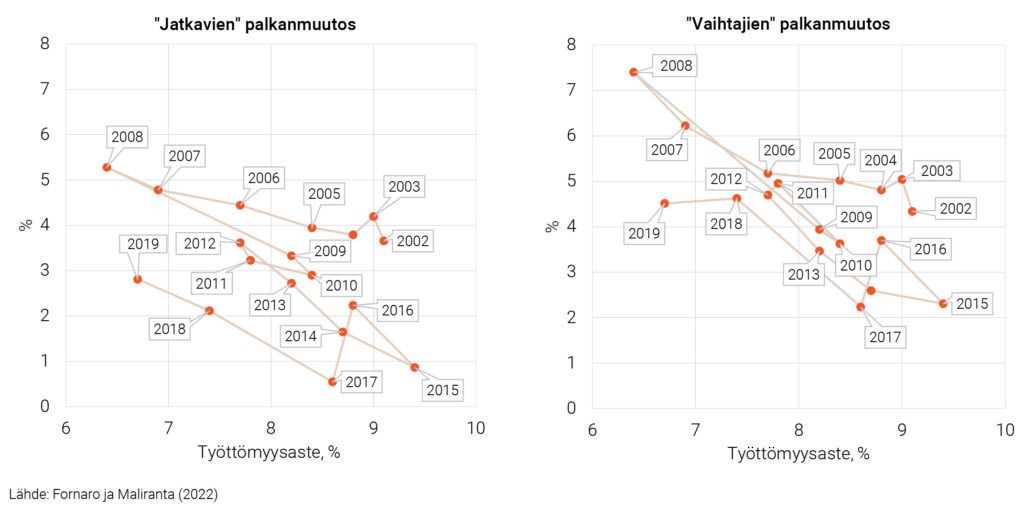

Kuvio 3. Jatkajien ja vaihtajien Phillipsin käyrät yrityssektorilla (säännölliset ansiot) 2002–2019

Kuviossa 3 tarkastellaan Suomen työmarkkinoiden toimivuutta tutkimalla nimellispalkkojen muutoksen ja työttömyysasteen välistä yhteyttä (ns. Phillipsin käyrä) Suomen yrityssektorilla (Fornaro & Maliranta, 2022). Vasemmanpuoleisessa kuviossa tarkastellaan niin sanottuja ”jatkajia”. Heillä tarkoitetaan työntekijöitä, jotka kyseisenä vuonna työskentelevät samassa toimipaikassa ja samalla ammattinimikkeellä kuin edellisenä vuonna. Oikeinpuoleisessa kuviossa tarkastellaan ”vaihtajia”. Heillä tarkoitetaan työntekijöitä, jotka työskentelivät myös edellisenä vuonna yrityssektorilla, mutta eri toimipaikassa tai eri ammattinimikkeellä.

Kuten kuviosta 3 nähdään, käyrät ovat oikealle laskeutuvia eli kun työttömyys nousee, palkkojen kasvu hidastuu. Toisaalta varsinkin jatkajien Phillipsin käyrä näyttää siirtyneen ajan kuluessa selvästi alaspäin varsinkin vuoden 2016 jälkeen. Sama työttömyysaste vuoden 2016 jälkeen näyttäisi johtavan pari prosenttiyksikköä matalampaan ansioiden muutokseen kuin ennen vuotta 2016.

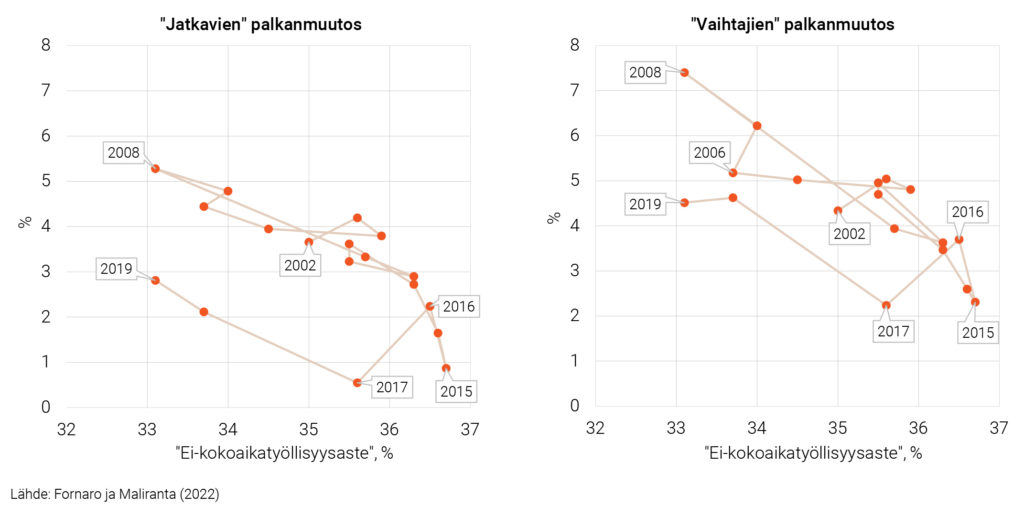

Ehkä vielä selvempi palkkojen muutoksen ja työmarkkinatilanteen välinen yhteys havaitaan, kun työmarkkinatilannetta mitataan ns. ”ei-kokoaikatyöllisyysasteella”. Se saadaan, kun työllisyysaste muutetaan kokoaikatyöllisyysasteeksi3 ja tämä luku vähennetään 100:sta prosentista. Tämä tunnusluku ottaa huomioon sekä työikäisen väestön työllistymisen että työsuhteiden osa-aikaisuuden. Tässä mielessä se on työttömyysastetta kokonaisvaltaisempi työmarkkinoiden tilaa mittaava tunnusluku. Kuten kuviosta 4 nähdään, myös näin mitattuna jatkajien palkanmuutoksessa on tapahtunut selvä muutos vuoden 2006 jälkeen.

Kuvio 4. Jatkajien ja vaihtajien Phillipsin käyrät “ei-kokoaikatyöllisyysasteella” mitattuna yrityssektorilla (säännölliset tulot) 2002–2019

”Jatkajien” ja ”vaihtajien” Phillips-käyrien vertailu tarjoaa kiinnostavaa tietoa työmarkkinoiden toiminnasta. Ensinnäkin, vaihtajien palkkojen kasvu on ollut keskimäärin selvästi voimakkaampaa kuin jatkajien. Useissa tapauksissa kyse on luultavasti siitä, että työntekijä on siirtynyt aikaisempaa vaativampaan työtehtävään tai hän on saanut paremman tarjouksen toiselta työnantajalta. Toiseksi, vaihtajien käyrä on jyrkempi kuin jatkajien eli palkkojen muutos reagoi voimakkaammin työmarkkinatilanteen muutoksiin. Kolmanneksi, vuosina 2008–2018 vaihtajien Phillipsin käyrä ei ole siirtynyt alaspäin yhtä selvästi kuin jatkajien (vuosi 2019 on jostain syystä poikkeus).

Jatkajien Phillips-käyrän asteittainen siirtyminen alaspäin vuosina 2008–2018 voisi selittyä suomalaisen palkanmuodostuksen jonkin asteisella jäykkyydellä. Kuten kuviosta 1 ja 2 nähtiin, Suomen työmarkkinoilla näyttäisi tapahtuneen vuoden 2008 jälkeen merkittävä shokki, jonka jälkeen on nähtävissä tavallista intensiivisemmän rakennemuutoksen jakso vuoden 2016 tiennoille. Siihen mennessä myös työn tuottavuuden ja reaalipalkkojen suhde oli palautunut lähemmäksi sitä suhdetta, joka niiden välillä oli vuosina 2001–2008.

Mahdollisen palkkajäykkyyden voi odottaa koskevan erityisesti jatkajien palkanmuodostusta. Tyypillisesti työehtosopimukset määräävät, kuinka paljon täytyy korottaa sellaisen työntekijän palkkaa, joka jatkaa saman työnantajan palveluksessa ja samoissa tehtävissä. Muissa tapauksissa (esimerkiksi ”vaihtajilla”) palkoista sovitaan usein tapauskohtaisesti ja työmarkkinatilanteen mukaan. Tämä voisi selittää sen, miksi vaihtajien Phillipsin käyrä on jyrkempi kuin ”jatkajien”. Se voisi selittää myös sen, miksi “vaihtajien” käyrä ei ole siirtynyt kovin merkittävästi alaspäin vuoden 2018 jälkeen. Varsinkin korkeasuhdanteen aikana uusia työpaikkoja luovat työnantajat kärsivät työvoimapulasta. Niillä on voimistunut tarve houkutella palkkojen avulla muissa yrityksissä työskenteleviä työntekijöitä vaihtamaan työpaikkaansa. Tämä voisi selittää puolestaan sen, miksi “vaihtajien” Phillipsin käyrä on jatkajien käyrää korkeammalla varsinkin matalan työttömyysasteen aikoina.

Miten palkat kehittyvät jatkossa?

Edellä kerrotut havainnot ovat tärkeitä arvioitaessa tulevien vuosien Suomen työmarkkinoiden kehitystä ja tätä kautta myös tasapainoisen talouskasvun edellytyksiä. Yhtenä uhkatekijänä on arvonlisäyksen hinnoin mitattujen reaalipalkkojen ja työn tuottavuuden välisen kytköksen irtaantuminen uudestaan. Tämä johtaisi kiihtyneeseen työpaikkojen tuhoutumiseen, kasvavaan työttömyyteen ja muun muassa paheneviin julkisen talouden ongelmiin.

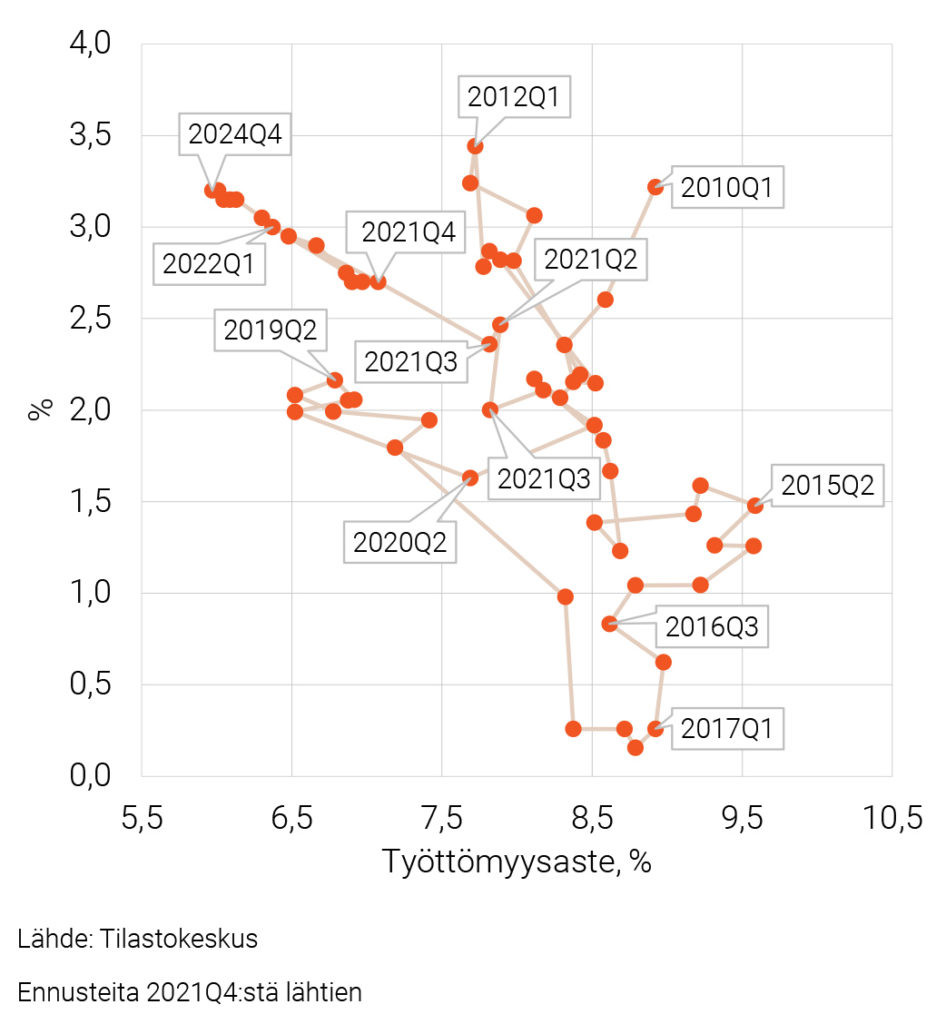

Kuvio 5. Ansiotasoindeksillä (säännölliset ansiot) arvioitu Phillipsin käyrä kansantaloudessa ja työttömyysaste 2010:1–2024:4

Kuviossa 5 on esitetty ennuste työttömyysasteen ja kansantalouden ansioiden muutoksen kehityksestä vuoden 2024 neljänteen neljännekseen saakka. Tuolloin kausitasoitetun työttömyysasteen ennustetaan olevan 6 prosenttia ja ansioiden kasvu 3,2 prosenttia. Ennusteen perustana on oletus siitä, että ansiokehityksen ja työttömyysasteen välisessä yhteydessä on tapahtunut pysyvä rakenteellinen muutos vuoden 2010 jälkeen.

Oletuksena on, että vuoden 2019 jälkeen on tapahtunut Phillipsin käyrän osittaista palautumista ylöspäin, mutta ei kuitenkaan lähellekään niin kauas, missä se oli vielä vuonna 2010. Jos suomalaisessa palkanmuutoksessa ei olisi tapahtunut pysyvää rakenteellista muutosta vuoden 2010 jälkeen, 6 prosentin työttömyystaso merkitsisi huomattavasti korkeampaa ansioiden kehitystä kuin tässä on arvioitu. Jos 6 prosentin työttömyysaste johtaisi yli 4 prosentin ansioiden kasvuun vuodessa, merkitsisi tämä arvonlisäyksen hinnoilla mitattujen reaalitulojen irtautumista ennustetusta työn tuottavuuden urasta. Tämä johtaisi kiihtyvään inflaatioon, työllisyyden heikkenemiseen ja talouskasvun hidastumiseen niin, että samalla ennusteemme perusta murentuisi.

Riittääkö sopimuskorotusten maltti?

Kuviossa 6 tarkastellaan toteutuneiden sopimuskorotusten ja työttömyyden välistä yhteyttä yrityssektorilla. Nähdään, että varsinkin vuosina 2008–2009, mutta myös vuosina 2010–2012 sopimuskorotukset olivat työttömyystilanteeseen nähden selvästi korkeammat kuin vuoden 2016 jälkeen. Näyttää siis siltä, että ainakin osa edellä nähdyistä Phillipsin käyrien siirtymistä voisi selittyä sopimuskorotusten maltillistumisella.

Kuvio 6. Sopimuskorotukset ja työttömyysaste yrityssektorilla 2002–2021

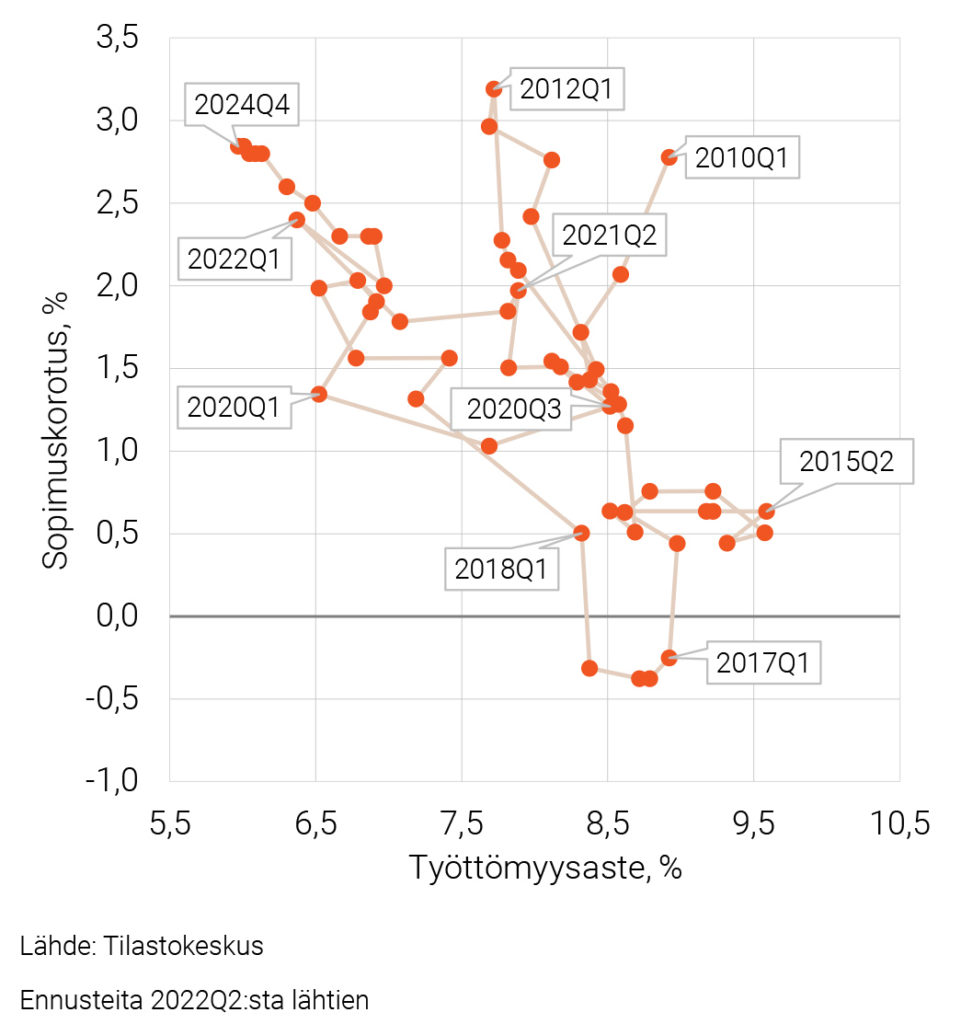

Ennustamme, että tulevina vuosina sopimuskorotukset kohoavat jonkin verran aikaisemmista vuosista. Vuoden 2024 viimeisellä neljänneksellä ennustamme sopimuskorotusten olevan keskimäärin 2,8 prosenttia (ks. kuvio 7). Sitä voidaan pitää melko maltillisena kehityksenä ottaen huomioon, että ennustamme työttömyysprosentin olevan tuolloin 6 prosenttia.

Kuvio 7. Sopimuskorotus ja työttömyysaste kansantaloudessa 2010:1–2024:4

Painetta merkittävästi korkeammille sopimuskorotuksille aiheutuu muun muassa kuluttajahintojen kiihtymisestä. Maltilliset sopimuskorotukset ja ansioiden kehitys yhdistettynä kiihtyvään inflaatioon merkitsee reaalitulojen laskua ainakin jonkin aikaa. Tässä yhteydessä on syytä kiinnittää huomiota kahteen näkökohtaan.

Ensinnäkin, työvoiman kysynnän näkökulmasta arvonlisäyksen (BKT:n) hinnan muutos on olennaisempaa kuin kuluttajahintojen kehitys. Jos työn tuottavuuden kasvu pysyy hitaana ja BKT:n hinnan muutos maltillisena, työantajien palkanmaksuvaran kehitys on myös heikkoa. Korkeat palkkojen korotukset johtavat työvoiman kysynnän vähenemiseen ja työllisyyden heikkenemiseen. Labore ennustaa, että kuluvana vuonna kuluttajahinnat nousevat 4,5 prosenttia ja BKT:n hinta 3,4 prosenttia.

Toiseksi, kuluttajahinnoilla mitattuna reaaliansiot ovat nousseet merkittävästi vuoden 2020 jälkeen, kuten kuviosta 1 nähdään. Vaikka reaaliansioiden kehityksessä tapahtuisi hetkellinen pudotus, pidemmällä aikavälillä tarkasteltuna kehitys on ollut melko lailla niin myönteistä kuin viime vuosien tuottavuuskehitys antaa myöten. Vain tuottavuuden kasvu tarjoaa edellytyksiä merkittäville ja kestäville reaalitulojen kasvulle.

Edellä kerrotun perusteella on syytä uskoa, että työmarkkinakattila ei tällä kertaa kiehu yli. Suurempi uhka talouskasvulle on Venäjä, joka vuorostaan saattaa asettaa Suomen työmarkkinoiden sopeutumiskyvyn koetukselle tulevina vuosina.

Viitteet

1 Suomen kansantalouden tilinpidossa on tehty julkisen sektorin tuotannon mittausta koskeva tilastouudistus, minkä vuoksi koko kansantalouden työn tuottavuuden aikasarjat vuoteen 2000 saakka eivät ole vertailukelpoisia myöhempien vuosien kanssa.

2 Työpaikkojen syntymis- ja tuhoutumisasteiden määritelmistä ja mittaamisesta katso (Ilmakunnas & Maliranta, 2008).

3 Kokoaikatyöllisyysastetta laskettaessa ajatellaan, että kaksi puolipäiväistä työsuhdetta vastaa yhtä kokoaikaista.

Kirjallisuus

Fornaro, P. & Maliranta, M. (2022), Liukumat suomalaisen palkanmuodostuksen joustotekijänä. Käsikirjoitus, 5.4.2022.

Ilmakunnas, P. & Maliranta, M. (2008), Työpaikka- ja työntekijävirtojen viimeaikainen kehitys Suomen yrityssektorilla. Työpoliittinen aikakauskirja, 51(3), 30–45.

Maliranta, M. (2011), Suuri kuoppa; Suomen hyvät työllisyysluvut kätkevät tuottavuuden romahduksen. EVA-analyysi, nro. 18.

Maliranta, M. (2014), Suomen kustannuskilpailukyvyn ongelmat korjautuvat hitaasti. Talous & Yhteiskunta (3), 2–11.

Maliranta, M. (2021), Tuleeko työmarkkinoiden kohtaannosta talouskasvun jarru? Teoksessa Kasvu vahvinta ensi vuonna: Suomen talouden dynamiikka mainettaan parempi (pp. 13–15). Palkansaajien tutkimuslaitos.

- Mika Maliranta

- johtaja

- Puh. +358-50 369 8054

- mika.maliranta@labore.fi

- Tutkijaprofiili