Kasvu vahvinta ensi vuonna – Suomen talouden dynamiikka mainettaan parempi

Talousennuste vuosille 2021–2023

-

Ilkka Kiema: Kasvu vahvinta ensi vuonna - Suomen talouden dynamiikka mainettaan parempi

JOHDANTO

Ilkka Kiema: Kasvu vahvinta ensi vuonna – Suomen talouden dynamiikka mainettaan parempi

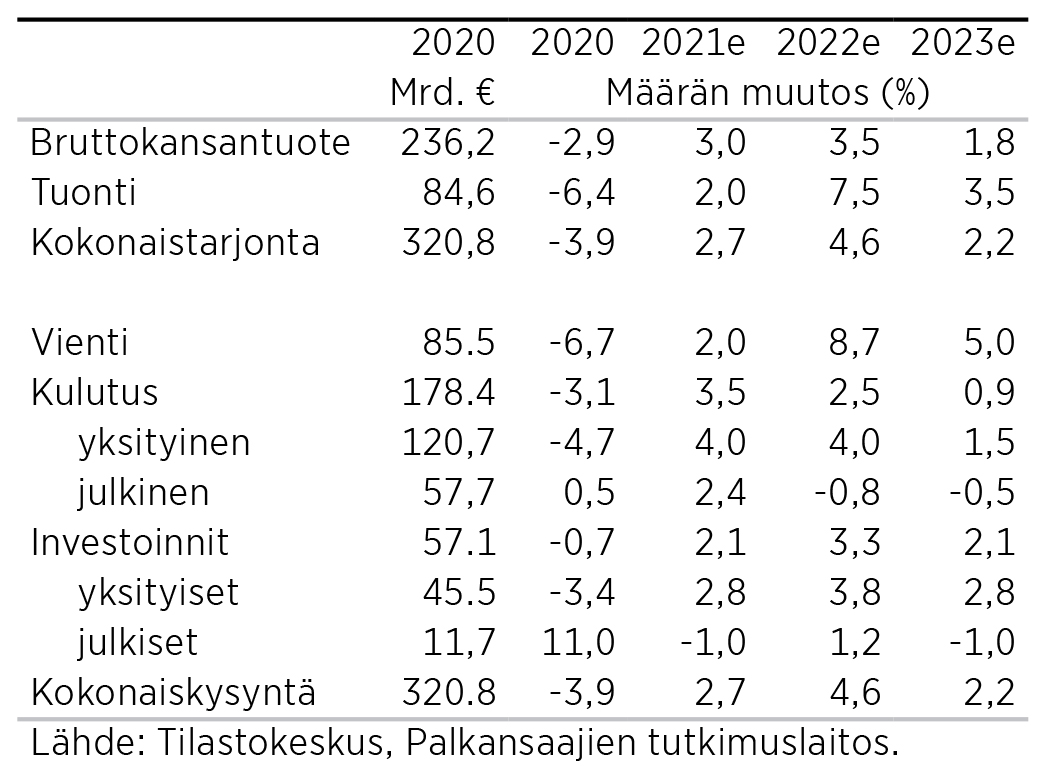

Palkansaajien tutkimuslaitos ennustaa kuluvalle vuodelle 3,0 prosentin, ensi vuodelle 3,5 prosentin ja vuodelle 2023 1,8 prosentin talouskasvua. Kuluvana vuonna kasvua voimistaa vahvimmin yksityisen kulutuksen ja ensi vuonna myös viennin kasvu. Hallituksen työllisyystavoite tullaan saavuttamaan ensisijaisesti muista syistä kuin hallituksen työllisyystoimien johdosta. Suomen työmarkkinoiden dynamiikka on mainettaan parempi, ja työmarkkinoiden uudistamisessa on syytä edetä vähitellen ja Suomessa toteutettavia huolellisesti suunniteltuja kokeiluja hyödyntäen.

- Tänä vuonna talouden vetää kasvuun yksityinen kulutus ja ensi vuonna myös vienti

- Palvelujen ulkomaankauppa kasvaa vahvasti ensi vuonna

- Noususuhdanne nostaa työllisyysasteen tavoitellulle 75 prosentin tasolle

- Suomen työmarkkinoiden dynamiikka on muihin maihin verrattuna vähintään kohtalaisella tasolla

Koronavirusepidemia näyttää nyt olevan Suomessa väistymässä. Esittämämme talouskasvuarvio on silti edelleen sidoksissa sen kehitystä koskeviin oletuksiin. Viime vuoden lopussa käynnistyneet koronavirusrokotukset ovat alkaneet edetä ripeämmin kuluvan vuoden aikana. Tätä kirjoitettaessa yli 82 prosenttia 12 vuotta täyttäneestä väestöstä on saanut vähintään yhden koronavirusrokoteannoksen, ja yli 64 prosentille on annettu kaksi rokoteannosta. Uusien virusvarianttien johdosta arvioita laumasuojaan riittävästä rokotekattavuudesta on kuitenkin jouduttu tarkastamaan ylöspäin. Ennusteessa oletamme, että Suomen osalta koronavirusepidemia hiipuu kuluvan vuoden loppuun mennessä ja että myös myönteinen kansainvälinen suhdannekehitys jatkuu.

Vienti ja tuonti palautuvat vasta ensi vuonna

Ennustamme kuluvalle vuodelle 3,0 prosentin, ensi vuodelle 3,5 prosentin ja vuodelle 2023 1,8 prosentin bruttokansantuotteen kasvua. Kasvuarvioita on päivitetty 0,5, 0,4 ja 0,4 prosenttiyksikköä ylöspäin viime kevään ennusteeseen verrattuna. Kuluvan vuoden osalta aiempaa optimistisempi kasvuarvio perustuu ensisijaisesti yksityiseen kulutukseen. Arviomme mukaisesti pandemian väistyminen ei tuonut Suomeen yhtäkkistä kulutusjuhlaa, vaan yksityinen kulutus kasvoi kuluvan vuoden alkupuolella vähitellen. Ennusteskenaariossamme yksityisen kulutuksen kasvu jatkuu, ja arvioimme, että kulutuspaineiden purkautuminen ja kotitalouksien paremman työllisyystilanteen myötä kohonneet tulot johtavat kuluvana vuonna 4,0 prosentin yksityisen kulutuksen kasvuun.

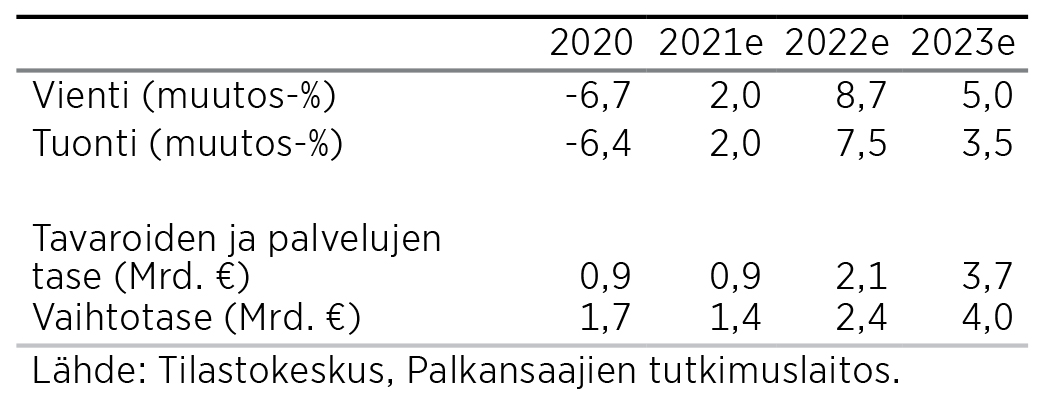

Viennin ja tuonnin kehitys on ollut alkuvuodesta huomattavan vaisua, ja kuluvana vuonna sekä viennin että tuonnin kasvu jää ennusteessamme kahteen prosenttiin. Toisaalta esimerkiksi Teknologiateollisuuden tiedot yritysten tilauskannasta ja Elinkeinoelämän keskusliiton suhdannetiedustelut viittaavat viennin vahvaan kasvuun. Uudessa ennusteessamme vienti kasvaa ensi vuonna tuontia oleellisesti nopeammin.

Matkailupalvelujen ja kuljetuspalvelujen ulkomaankauppa supistui koronakriisin aikana ulkomaankaupan eristä eniten. Näiden erien supistuminen riitti pudottamaan noin neljällätoista prosentilla palveluviennin arvoa ja noin viidellätoista prosentilla palvelutuonnin arvoa, eikä kummankaan erän kasvu ole vielä kunnolla käynnistynyt sen enempää viennin kuin tuonninkaan osalta. Ennusteskenaariossamme palautuminen tapahtuu ensisijaisesti ensi vuonna. Sekä vienti että tuonti kasvavat ennusteessamme ensi vuonna voimakkaasti (vienti 8,7 ja tuonti 7,5 prosenttia) osin palveluviennin kasvun johdosta.

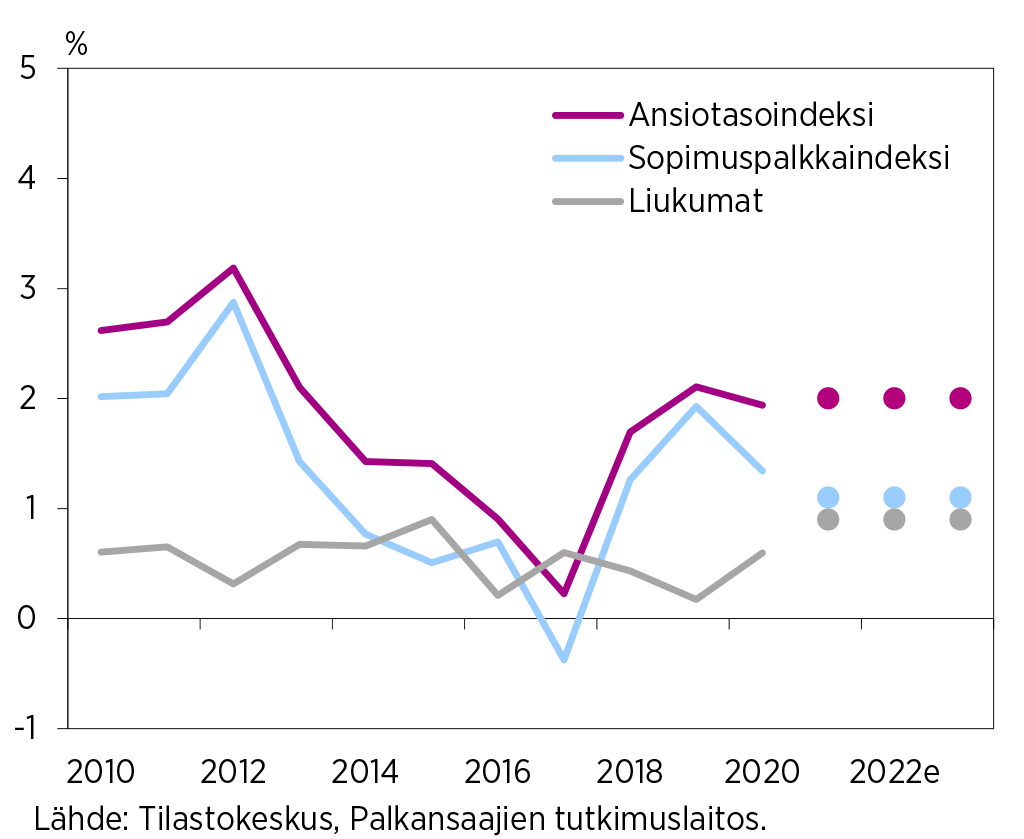

Koronakriisi näyttää pikemminkin vahvistaneen kuin heikentäneen Suomen kustannuskilpailukykyä. Maltilliset palkkaratkaisut ovat silti perusteltuja suhdannetilanteen arvaamattomuuden vuoksi ja myös siksi, että tavanomaiset kilpailukykyindikaattorit vaihtelevat nyt voimakkaasti myös tilapäisten toimialarakenteen muutosten johdosta. Siksi ne soveltuvat nyt tavallista huonommin kuvaamaan Suomen vientimenestyksen edellytyksiä. Ennusteessamme oletamme, että toteutuvat palkkaratkaisut ovat maltillisia ja että liukumat varmistavat palkkakehityksen jatkumisen myönteisenä: ennustejaksolla sopimuspalkat kasvavat vuosittain 1,1 prosenttia ja liukumat ovat 0,9 prosenttia, eli ansiokehitys on 2,0 prosenttia vuodessa.

KYSYNNÄN JA TARJONNAN TASE

Myönteinen talouskehitys kohottaa työllisyyttä voimakkaasti

Koronakriisin seurauksena EDP-velkasuhde kasvoi voimakkaasti, ja kuluvana vuonna se kohonnee lähes 75 prosenttiin. Tulevien vuosien aikana alijäämä pienenee mm. pandemian päättymisestä johtuen. Valtion talous pysynee kuitenkin vahvasti alijäämäisenä koko ennustejakson ajan, vaikka ennusteessamme EDP-velkasuhde kääntyykin lievään laskuun vuoden 2021 huippuarvon jälkeen.

Marinin hallitus on asettanut yhdeksi keskeiseksi tavoitteekseen julkisen talouden kestävyyden turvaamisen mm. työllisyysastetta nostamalla. Hallitusohjelman mukaan hallituksen tavoitteena on työllisyysasteen nostaminen 75 prosenttiin sekä työllisyyden vahvistuminen 60 000 henkilöllä vuoden 2023 loppuun mennessä. Sittemmin valtiovarainministeriö on laatinut yksityiskohtaisia laskelmia, jotka kuvaavat erilaisten politiikkatoimien työllisten lukumäärään tuottamia lisäyksiä.

Etenkin vaikeasti työllistettävien henkilöiden kohdalla ehdotettujen politiikkatoimien vaikutuksia on kuitenkin erittäin vaikea arvioida. Elintason ja hyvinvoinnin kehityksen kannalta työn tuottavuuden kehitys on työllisyyttä tärkeämpää. Lisäksi tuottavuuden kasvu helpottaa merkittävästi julkisen talouden tasapainottamista. Vaikeasti työllistettävien henkilöiden työllistäminen voi olla perusteltua mm. sosiaalipoliittisista syistä ja osana julkisen talouden tasapainottamista. Näin syntyy kuitenkin lähinnä matalan tuottavuuden työpaikkoja, joten vaikutus talouskasvuun on suhteellisen heikkoa.

Ennusteemme mukaan hallituksen asettama 75 prosentin työllisyystavoite saavutettaisiin vuonna 2023. Tämä tapahtuisi kuitenkin ensisijaisesti muista syistä kuin ehdotettujen työllisyystoimien ansiosta.

Suomessa on mainettaan paremmat työmarkkinat

Talouskehityksen ymmärtämisen ja ennustamisen kannalta työllisten määrää tärkeämpi työllisyysmittari on työikäiseen väestöön suhteutettu kansantaloudessa tehtyjen työtuntien lukumäärä. Kuten erillistekstissä huomautamme, työtuntien määrällä mitattu työllisyys ei nytkään ole Suomessa poikkeuksellisen alhaisella tasolla vertailukelpoisiin maihin tai koko Euroopan Unioniin verrattuna.

Työn tuottavuuden tulevaan kehitykseen vaikuttaa mm. työmarkkinoiden dynaamisuus, kuten hävinneiden työpaikkojen tilalle syntyvien uusien työpaikkojen lukumäärä ja työttömäksi jääneiden mahdollisuudet työllistyä uudelleen. Erillistekstissä toteamme myös, että Suomen työmarkkinat ovat mainettaan paremmat myös tavanomaisilla dynaamisuuden mittareilla, kuten ns. työpaikkojen ylimääräisellä vaihtuvuudella sekä työttömyydestä työllisyyteen siirtyvien henkilöiden lukumäärällä arvioituina. Myös näillä kriteereillä arvoituina Suomen työmarkkinat pärjäävät kansainvälisessä vertailussa vähintään kohtalaisen hyvin.

Sekä tehtyjen työtuntien määrän että työn tuottavuuden kasvun edellytykset ovat siis Suomessa jo nyt kohtalaisessa kunnossa. Työllisyystilanne näyttäisi myös tosiasiassa olevan lähivuosina paranemassa. Työmarkkinoitakin on silti syytä uudistaa, mutta uudistuksissa olisi perusteltua edetä vähitellen ja Suomessa toteutettavien huolellisesti suunniteltujen kokeilujen pohjalta eikä liiaksi teoreettisiin tai muissa maissa saavutettuihin kokemuksiin perustuviin laskelmiin vedoten.

TUOTANNON SUHDANNEKUVAAJA 2009:01–2021:06

SUOMEN TEHDASTEOLLISUUS 2013:01–2021:07

JOHDANTO (PDF)

-

Milla Nyyssölä: Maailma toipuu pandemiasta

KANSAINVÄLINEN TALOUS

Milla Nyyssölä: Maailma toipuu pandemiasta

- Rajoitusten keventäminen luo positiivisia odotuksia markkinoille

- Deltavariantin leviäminen ja rokotuskattavuuden globaali epätasa-arvo ylläpitää epävarmuutta

- USA:ssa voimakasta elvytystä ja inflaatiopaineita

- Euroalueen nousukausi jakaantuu vuosille 2021–2022

Vuoden aikana rokotustahti on ollut nopeaa rikkaissa maissa. Tällä hetkellä yli 41 prosenttia maailman väestöstä on saanut vähintään yhden koronavirusrokotteen ja sen osalta ollaan hyvin WHO:n asettamassa aikataulussa. Vaikka rokotteet eivät täysin estä tartuntoja, ne estävät vakavia tautimuotoja ja rajoitusten suhteen ollaan matkalla kohti vapaampia aikoja. Kuitenkin globaali epätasa-arvo rokotusten suhteen on huomattavaa; vain kolme prosenttia Afrikan väestöstä on saanut molemmat rokotteet. Ongelmat rokotuskattavuuden leviämisessä (mm. rokotekriittisyys) pitkittävät pandemian kestoa, mahdollistavat uusien varianttien synnyn ja näin ylläpitävät globaalia epävarmuutta.

Viime vuonna noin kolme ja puoli prosenttia supistunut maailmantalous kasvaa tänä vuonna voimakkaasti, kuuden prosentin vauhtia. Tämä arvio on hieman noussut kevään ennusteesta. Suurin kasvu merkittävimmissä talouksissa painottuu enemmän kuluvan vuoden puolelle. Kasvu on normaalia vahvempaa myös tulevana vuonna, ja tasoittuminen kohti pitkän aikavälin trendiä tapahtuu vuoden 2023 aikana.

Yhdysvallat ja Kiina vetävät, Euroalue tulee perässä

Kuten jo viime keväänä arvioimme, nousukausi Yhdysvalloissa painottuu tälle vuodelle. Yhdysvallat yltää tänä vuonna kuuden ja puolen prosentin talouskasvuun, joka hidastuu asteittain kohti pitkän aikavälin trendiä parin vuoden kuluessa. Väestöstä jo 63 prosenttia on saanut vähintään yhden rokotteen, ja 1,9 biljoonan dollarin elvytyspaketista on jaettu vuoden aikana rahaa miljoonille ihmisille. Kotitalouksille on kertynyt pandemian myötä runsaasti säästöjä, ja sijoitusten arvo on noussut vuoden aikana (syyskuuta lukuun ottamatta). Vuoden 2021 aikana kasvanut likviditeetti on purkautunut kulutukseen melko maltillisesti (lukuun ottamatta tammi- ja maaliskuuta) ja kuluttajien luottamus talouteen onkin vaihdellut suuresti.

Kiinan talous lähti merkittävään kasvuun vuoden alkupuolella; kahden ensimmäisen kvartaalin talouskasvulukujen keskiarvo oli noin 13 prosenttia. Loppukesän odotuksia heikompi talouskehitys, haastavat sääolosuhteet ja ennakoivat indikaattorit viittaavat siihen, että kasvu hidastuisi selvästi loppuvuonna. Maan hallituksen virallinen kasvutavoite on runsaan kuuden prosentin luokkaa ja viimeisellä vuosipuolikkaalla talouden odotetaankin kasvavan 5–6 prosenttia. Kasvu voisi olla nopeampaakin, jos pandemian uhka hellittäisi ja tartunnat kääntyisivät laskuun, ja yksityinen kulutus saataisiin kasvamaan.

Suhteessa muihin maaryhmiin euroalueen talouden kuuden ja puolen prosentin pudotus vuonna 2020 oli yksi syvimmistä. Talouden toipumisen kuluvana vuonna arvioidaan olevan prosenttiyksikön verran verkkaisempaa kuin keväällä arvioitiin: arviomme mukaan talouskasvu on 4,7 prosenttia. Ensi vuonna kasvu pysyy myös neljän prosentin paremmalla puolella (4,4 prosenttia), josta se palaa takaisin kohti kahta prosenttia vuonna 2023.

EU:n budjetin alaisen Next Generation EU:n (NGEU) sisältämä nykyhinnoilla 807 miljardin euron elpymis- ja palautumistukiväline tukee taloudellisesti EU-maita Covid-19-kriisin sosioekonomisten vaikutusten lievittämisessä vuosina 2021–2027. Sen ensimmäinen rahoitusoperaatio (lainaoperaatio) toteutettiin tämän vuoden kesäkuussa jäsenmaiden aiemmin hyväksymien suunnitelmien mukaisesti. Paketin keskiössä on kestävä kehitys ja kolmasosa siitä onkin vihreitä joukkovelkakirjoja. Jää nähtäväksi lähteekö tästä käyntiin Euroopan integraation uusi vihreämpi vaihe vai onko kyseessä vain väliaikainen ja taloutta etenkin unionin pahiten koronakriisistä kärsineissä jäsenmaissa myöhäistetysti elvyttävä ratkaisu.

Iso-Britannian talous supistui vuonna 2020 lähes 10 prosenttia. Brexit ja pandemia alkoivat molemmat alkuvuodesta 2020, joten niiden vaikutuksia on vaikeaa erottaa toisistaan. Maan konvergoituminen pandemiaa ja brexitiä edeltävälle trendille syvältä koronakuopasta ei näytä tapahtuvan aivan pian. Koronatapaukset ovat olleet kesästä alkaen jälleen nousussa. Useat indikaattorit näyttävät kuitenkin toistaiseksi aika vaimeilta. Taantuman syvyyden vuoksi kuuden ja puolen prosentin kasvu kuluvana vuonna ja viiden prosentin kasvu ensi vuonna näyttäisi kuitenkin mahdolliselta.

Ruotsin talous näyttäisi elpyneen pandemian aiheuttamista menetyksistä viimeisimpiin lukuihin nähden. Vuoden 2023 osalta maa on hyvää vauhtia palaamassa entiselle kasvu-uralleen. Teollisuus on yhä voimakkaassa kasvussa, mutta palvelualoilla tilanne on yhä heikko, vaikka sielläkin elpyminen on lähtenyt käyntiin. Kasvu nousee tänä vuonna neljään prosenttiin ja on trendin yläpuolella (3,5 prosentissa) vielä ensi vuonnakin.

Japanissa julkinen kysyntä on tukenut kasvua koronakriisissä, mutta ei ole estänyt BKT:n isoa pudotusta (-4,7 % vuonna 2020). Vahvasta finanssipolitiikan elvytyksestä huolimatta Japani on kärsinyt pandemiasta huomattavasti eivätkä indikaattorit viittaa välittömään paluuseen kohti pitkän aikavälin trendiä, vaan maltilliseen kolmen prosentin kasvuun.

Venäjällä rokotusvastaisuus on merkittävä ongelma. Koronatapauksia ei ole saatu pysyvään laskuun ja koronakuolemia on yhä huomattavan paljon. Keskeisten luonnonvarojen ja raaka-aineiden kuten maakaasun hinnan nousu auttaa, vaikka sitten inflaatio on ollut kovassa nousussa myös yli keskuspankin tavoitteen. Venäjän kasvun ennustetaan yltävän tänä vuonna kolmeen ja puoleen prosenttiin ja hidastuvan hiljalleen seuraavina vuosina.

Inflaatio ja korot nousussa

Maailmantaloudessa tänä vuonna nähty nousu tulee jatkumaan melko vahvana ja hidastuu vain muutamalla prosenttiyksiköllä tulevan vuoden aikana. Vaikka deltavariantti aiheuttaa pieniä kupruja, tuotantoketjut yhä kokevat häiriöitä ja konttipulaa ei ole saatu selvitettyä, maailmankauppa on palautunut pandemiaa edeltävälle tasolleen. Kaikkien raaka-aineiden hinnat ovat selvässä nousussa viime vuoteen nähden. Öljyn hinnan odotetaan tänä vuonna asettuvan yli 60 prosenttia viimevuotista korkeammalle tasolle. Pandemian aikaisen ylitarjonnan myötä öljyntuottajamaat rajoittivat tuotantoa ja sen uudelleen käynnistäminen uudelleen ja palauttaminen koronakriisiä edeltävälle tasolle vie aikaa erityisesti kehittyvissä maissa, joissa ei ole viimeisintä tuotantoteknologiaa.

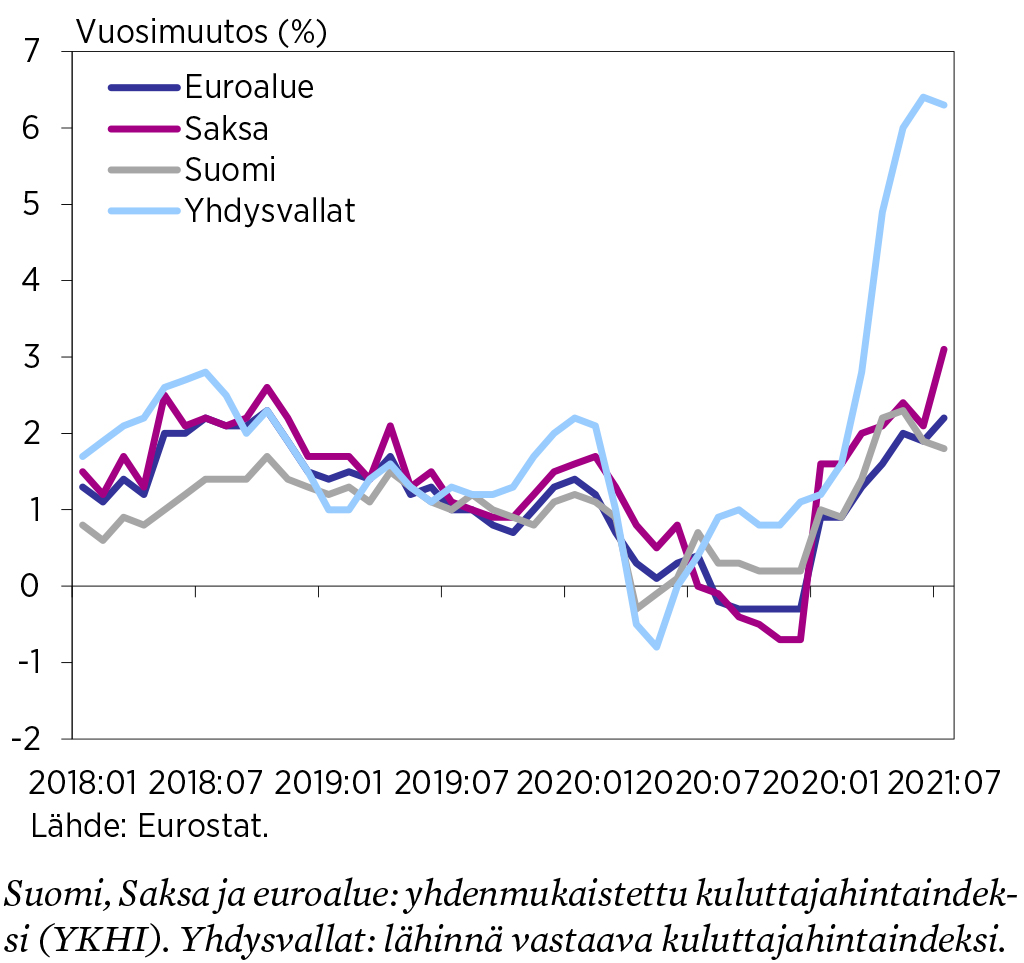

Tuottaja- ja kuluttajahinnat ovat lähteneet odotettua jyrkempään nousuun ympäri maailman (kuvio). Ekspansiivinen finanssipolitiikka ja sijoitusten arvonnousu ovat vuoden aikana lisänneet kotitalouksien kulutusta kestokulutushyödykkeisiin sekä muuhun asumiseen liittyvään kulutukseen. Arvoketjuissa on ollut häiriöitä ja haluttujen tuotteiden valmistaminen ja toimittaminen on ollut kasvaneiden raaka-ainehintojen myötä kalliimpaa. Rajoitusten purkamisen myötä kulutus suuntautuu yhä enenevässä määrin palveluihin. Kasvaneeseen paineeseen vastaaminen on paikoitellen hidasta muun muassa työvoimapulan takia, minkä uskotaan nostavan työvoiman ja palveluiden hintoja. Euroalueenkin inflaatio kiihtyy tänä vuonna yli kahteen prosenttiin.

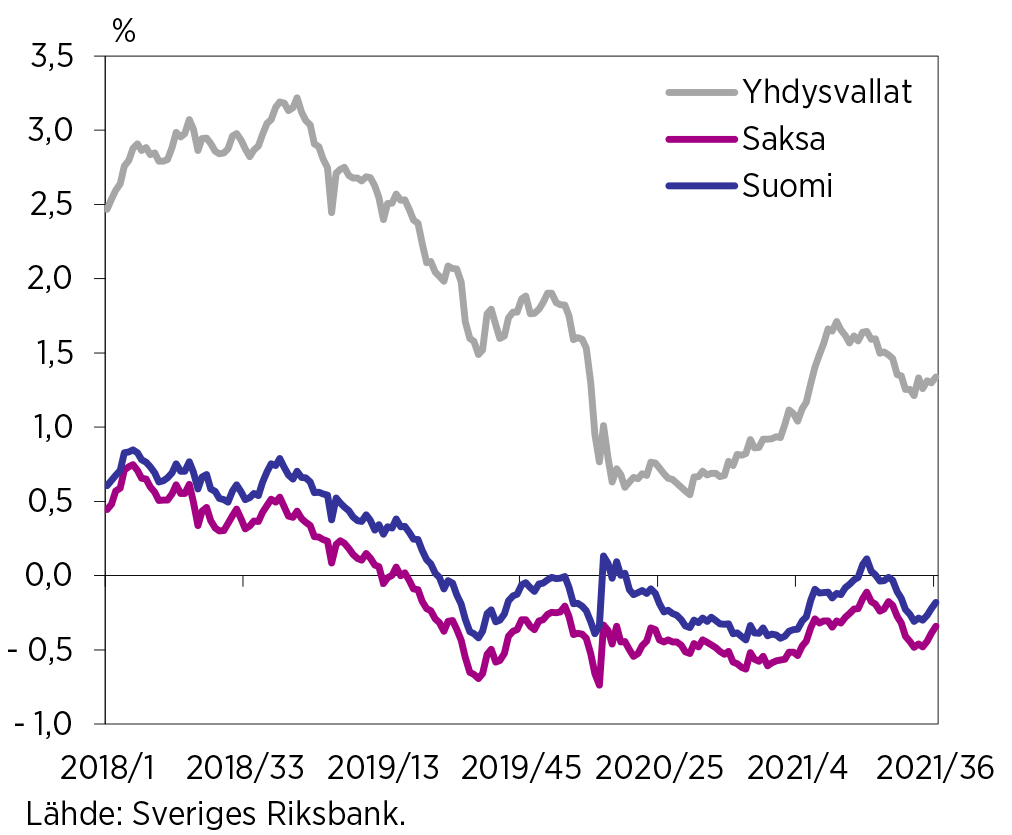

Nousukausi, inflaatio-odotukset, elvytystoimet ja julkinen velkaantuminen vaikuttavat pitkiin korkoihin. Valtionlainojen korot ovat nousussa erityisesti Yhdysvalloissa (kuvio). Moni keskuspankki pitää inflaatiopaineita tilapäisenä ilmiönä, johon ei tarvitse välittömästi reagoida rahapolitiikalla, mutta eivät kaikki; korkea inflaatio on jo aiheuttanut toimia kehittyvillä markkinoilla kuten Venäjällä, Brasiliassa ja Meksikossa, missä keskuspankkikorkoa on jo nostettu. Euroalueella keskimäärin kuitenkin pitkä korko laskee negatiivisen puolelle tänä vuonna, mutta ensi vuonna palataan takaisin nollan tuntumaan.

KANSAINVÄLINEN TALOUS

KULUTTAJAHINTOJEN NOUSU SUOMESSA, SAKSASSA, EUROALUEELLA JA YHDYSVALLOISSA

2018:01–2021:02

10-VUOTISTEN VALTIONLAINOJEN KOROT

SUOMESSA, SAKSASSA JA YHDYSVALLOISSA

2018/1–2021/11

KANSAINVÄLINEN TALOUS (PDF)

-

Ilkka Kiema: Viennin toipuminen painottuu ensi vuodelle

ULKOMAANKAUPPA

Ilkka Kiema: Viennin toipuminen painottuu ensi vuodelle

- Viennin vahvempi kasvu ei ole vielä käynnistynyt

- Noususuhdanne ja pehmeät indikaattorit viittaavat viennin kasvun kiihtymiseen

- Matkailu- ja kuljetuspalvelut kasvattavat ensi vuoden tuontia ja vientiä

Kansantalouden tilinpidon kuluvan vuoden kahden ensimmäisen neljänneksen luvuissa ei vielä näy sen enempää viennin kuin tuonninkaan kasvua, vaikka talous kokonaisuutena onkin jo kääntynyt kasvuun. Yksinkertainen kasvuperintölaskelma osoittaa, että ajatellussa tapauksessa, jossa kysyntä- ja tarjontaerät jäisivät loppuvuodeksi (kausitasoitetuin, työpäiväkorjatuin luvuin) toisen neljänneksen tasolle, bruttokansantuote kasvaisi 2,7 prosenttia, mutta tuonti säilyisi miltei täsmälleen edellisvuotisella tasolla ja vienti supistuisi 0,7 prosenttia.

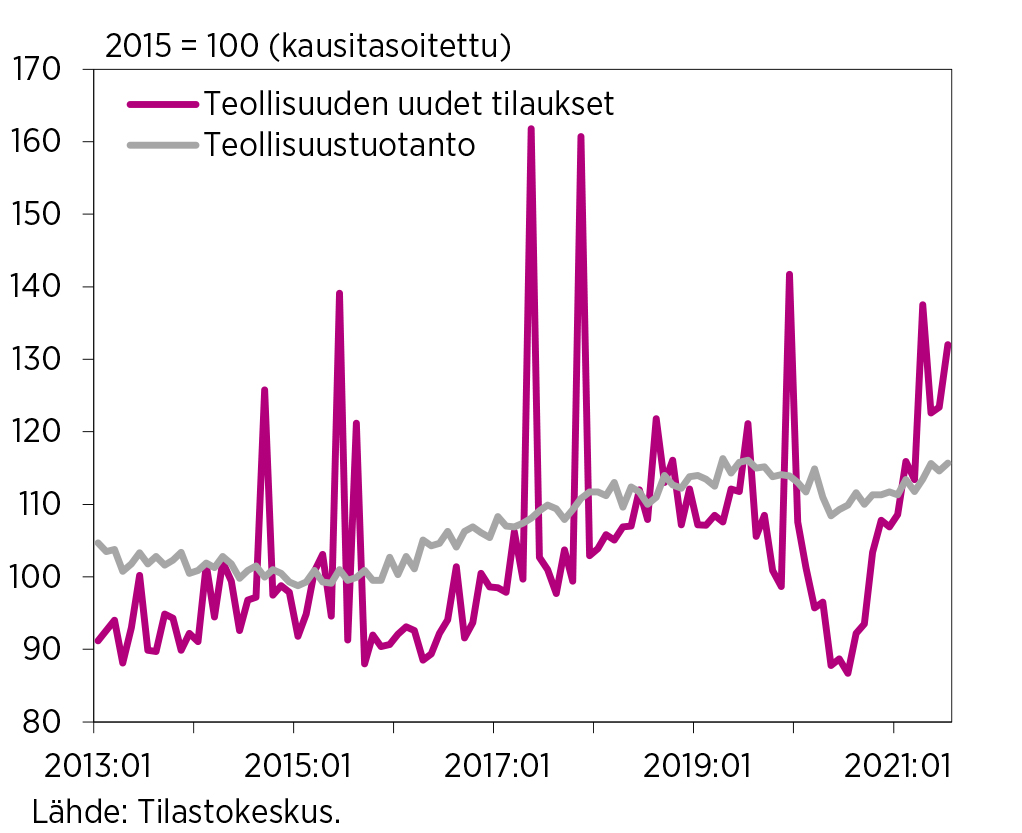

Sekä kansainvälisen talouden myönteinen suhdannetilanne että Suomen talouden pehmeät indikaattorit viittaavat kuitenkin viennin vahvaan kasvuun. Teknologiateollisuuden mukaan sen jäsenyritykset raportoivat ennätyksellisen korkean uusien vientitilausten määrän kuluvan vuoden ensimmäisellä neljänneksellä. Esimerkiksi myös Elinkeinoelämän keskusliiton uusin suhdannebarometri viitaa viennin ja vientitilausten kasvuun seuraavan puolen vuoden aikana.

Myös Meyer Turun telakan tuotanto vääristää em. kasvuperintölaskelman tulosta, koska vuoden 2020 tavaravientiin vaikuttaa telakalta viime vuoden joulukuussa valmistunut, vajaan miljardin hintainen alus, jolla ei ole vastinetta alkuvuoden vientiluvuissa. Tämänhetkisten tietojen mukaan telakalta valmistuisi tämän vuoden lopulla sekä myös vuosina 2022 ja 2023 yksi saman hintaluokan alus, joten tavaraviennin vuositason kasvulukuihin telakalla ei tällä ennustejaksolla tule olemaan merkittävää vaikutusta.

Ensi vuonna viennin kasvuluvut riippuvat palveluviennistä

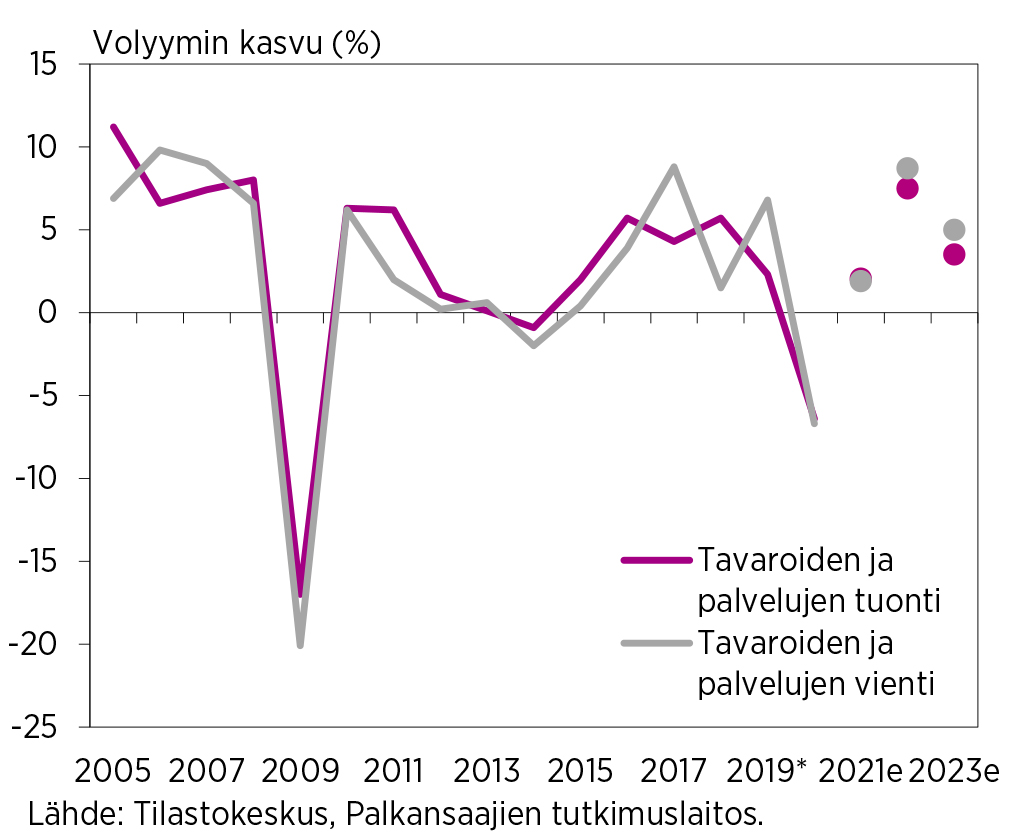

Vienti ja tuonti supistuivat viime vuonna voimakkaasti (6,7 ja 6,4 prosenttia). Ulkomaankaupan supistuminen oli kuitenkin oleellisesti vähäisempää kuin esimerkiksi finanssikriisin jälkeen vuonna 2009 (vrt. kuvio 1), ja se oli painottunut palvelujen ulkomaankauppaan: palveluvienti supistui viime vuonna 15,9 prosenttia ja palvelutuonti 14,0 prosenttia.

ULKOMAANKAUPAN KESKEISIÄ ENNUSTELUKUJA

KUVIO 1. VIENTI JA TUONTI 2010–2023

Ennusteemme mukaan vienti kasvaa ripeästi koronakriisin jälkeisen noususuhdanteen käynnistyessä. Kuluvan vuoden vientikasvu jää kuitenkin vaatimattomaksi alkuvuoden heikosta vientikehityksestä johtuen ja myös siksi, että palveluviennin palautuminen painottuu ensi vuoteen. Ennusteskenaariossamme sekä vienti että tuonti kasvavat kuluvana vuonna 2,0 prosenttia.

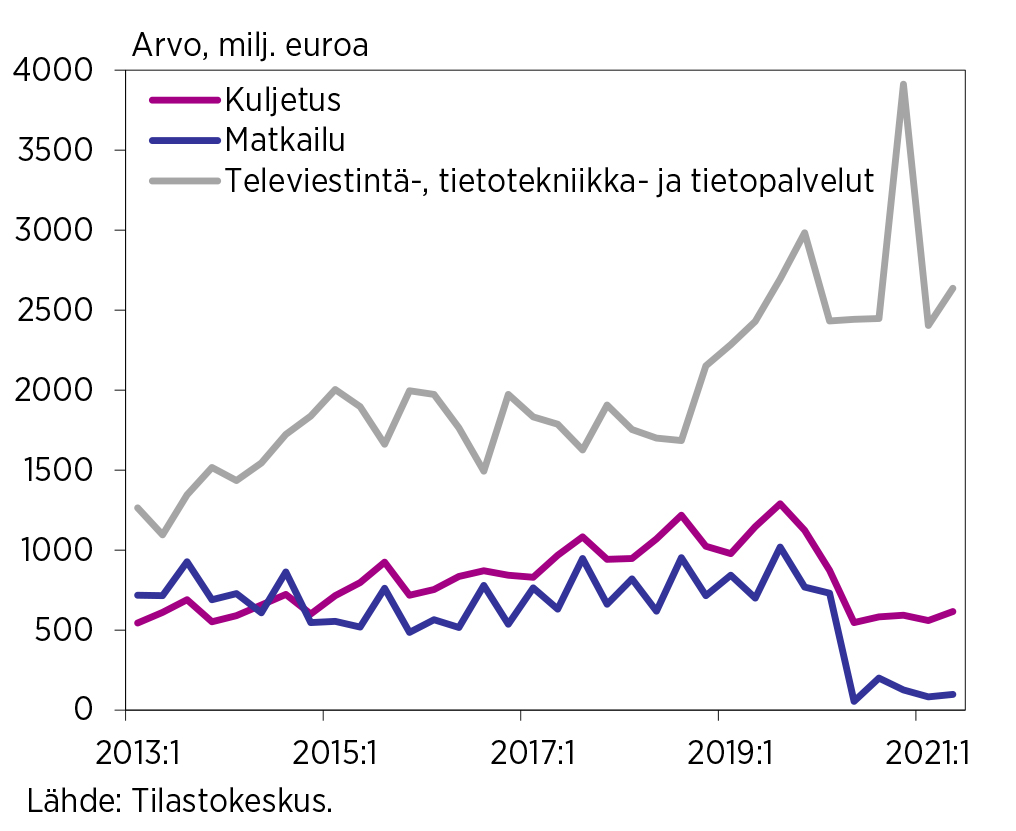

Kuviot 2 ja 3 esittävät joidenkin palveluviennin ja -tuonnin erien kehitystä koronakriisissä. Kuviot perustuvat arvo- eikä volyymilukuihin, mutta ne kuvaavat suuntaa-antavasti myös palvelujen ulkomaankaupan volyymimuutoksen syitä, koska palvelujen ulkomaankaupassa hinnat alenivat koronakriisissä vain maltillisesti (vientihinnat 0,3 prosenttia ja tuontihinnat 0,6 prosenttia).

KUVIO 2. PALVELUVIENNIN ARVON MUUTOKSEEN VUONNA 2020 ENITEN VAIKUTTANEET PALVELUVIENTIERÄT 2013:1–2021:2

KUVIO 3. PALVELUTUONNIN ARVON MUUTOKSEEN VUONNA 2020 ENITEN VAIKUTTANEET PALVELUVIENTIERÄT 2013:1–2021:2

Kuvioon 2 on piirretty kolme vuonna 2020 tapahtuneeseen palveluviennin muutokseen eniten vaikuttanutta palveluerää. Matkailuvienti supistui yli 2,2 miljardilla eurolla alle kolmasosaan vuotta aiemmalta tasolta, ja kuljetuspalvelujen vientikin supistui euromääräisesti miltei yhtä paljon 1,9 miljardilla eurolla. Yhdessä ne supistivat noin 14 prosenttiyksikköä palveluviennin arvosta. Kolmas kuvioon piirretty palveluerä, televiestintä-, tietotekniikka- ja tietopalvelut, vaihtelee erittäin voimakkaasti. Se kasvatti palveluvientiä vuonna 2020, ja ilman sitä palveluviennin arvon romahdus olisi ollut koronakriisissä noin 2,7 prosenttiyksikköä suurempi.

Ennusteskenaariossamme matkailu- ja kuljetuspalvelujen viennin palautuminen tapahtuu ensisijaisesti vuonna 2022. Siksi viennin kasvu on ennusteessamme vahvinta ensi vuonna (8,7 prosenttia) ja hivenen hitaampaa (5,0 prosenttia) vuonna 2023.

Palvelutuontikin palautuu ensi vuonna

Vastaavat huomiot pätevät myös tuontiin. Kuvio 3 esittää kolmea palvelutuonnin arvon muutokseen vuonna 2020 eniten vaikuttanutta palveluerää. Myös palvelutuonnin kohdalla eniten supistuneita eriä ovat matkailupalvelut (3,6 miljardia) ja kuljetuspalvelut (1,4 miljardia). Yhteensä niiden muutokset supistivat palvelutuontia 15 prosenttia. Kolmannen kuvioon merkityn erän, muiden liike-elämän palvelujen, supistuminen oli paljon pienempää (0,3 miljardia).

Myös palvelutuonnin palautuminen ajoittuu ennusteessamme ensisijaisesti ensi vuoteen. Myönteisistä vientinäkymistä huolimatta tuonti kasvaa ennusteessamme ensi vuonna miltei samaan tahtiin viennin kanssa (7,5 prosenttia). Tuonnin kasvu hidastuu vuonna 2023 ennusteessamme 3,5 prosenttiin.

Vaihtotaseen kehityksen ennakointi on tavallistakin vaikeampaa

Viime vuonna tavaroiden ulkomaankaupan vienti- ja tuontihinnat laskivat voimakkaasti (5,8 ja 7,2 prosenttia) mm. raakaöljyn hinnan laskusta johtuen. Koronakriisin jälkeen tuonti- ja vientihintojen voidaan odottaa jälleen nousevan, mutta aiempien heilahtelujen suuruus tekee vaihtosuhteen kehityksen arvioinnin tavallistakin vaikeammaksi.

Ulkomailta saatujen ja ulkomaille maksettavien omaisuustulojen kehitys vaikuttaa kansantalouden tilinpidon mukaiseen vaihtotaseeseen tavaroiden ja palvelujen taseen jälkeen toiseksi eniten. Koronakriisin aikana ulkomaille maksettavat omaisuustulot supistuivat ulkomailta saatavia omaisuustuloja enemmän. Molempien on syytä olettaa kasvavan voimakkaasti nyt käynnistyneessä noususuhdanteessa, mutta niiden nettovaikutusta vaihtotaseeseen on vaikea arvioida.

Ennusteskenaariossamme vaihtosuhde ei muutu oleellisesti, ja myös omaisuustulot ja -menot kasvavat prosentuaalisesti yhtä nopeasti. Tällaisten oletuksen pohjalta tehdyt laskelmat tuottavat tuloksen, jonka mukaan vaihtotase kääntyisi vahvasti ylijäämäiseksi ja olisi miltei 4 miljardia ylijäämäinen vuonna 2023.

ULKOMAANKAUPPA (PDF)

-

Sakari Lähdemäki: Investointien kasvu kiihtyy ensi vuonna

INVESTOINNIT

Sakari Lähdemäki: Investointien kasvu kiihtyy ensi vuonna

- Investoinnit kasvavat muun talouden mukana

- Vuonna 2022 investointien kasvu kiihtyy

- Kone- ja laiteinvestoinnit voimakkaassa kasvussa alkuvuonna

- Viime vuoden T&K-investointien odotetaan tarkentuvan ylöspäin

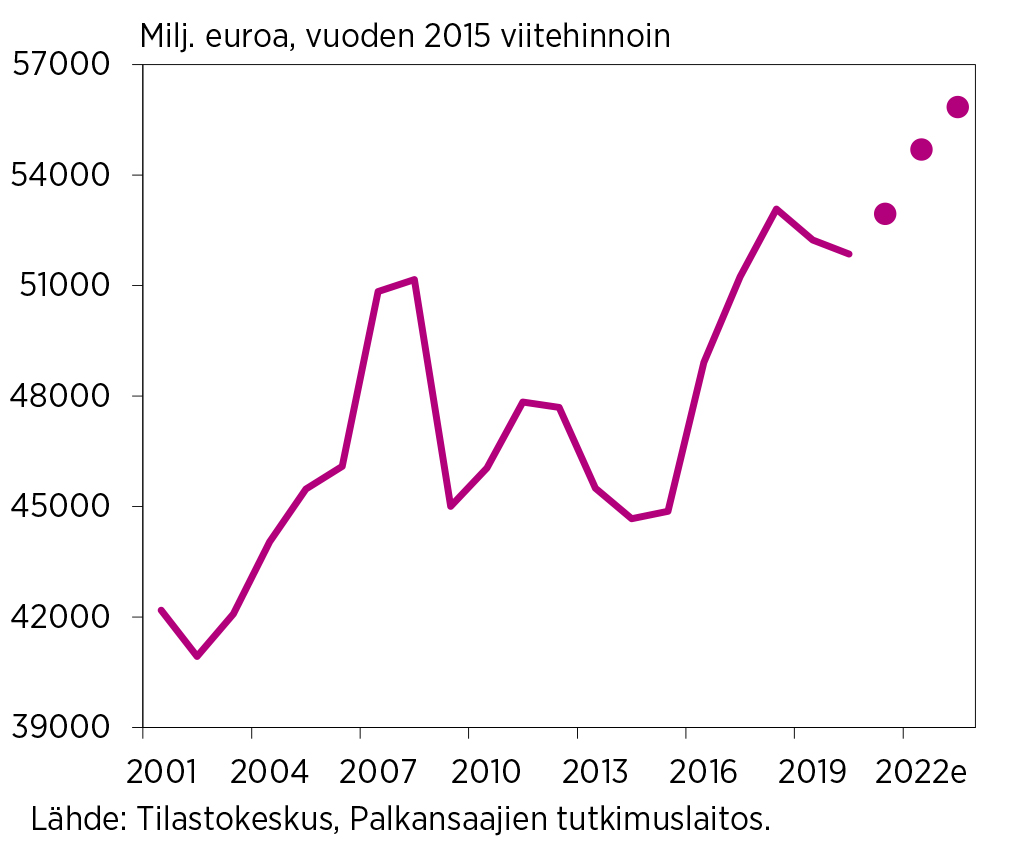

Pandemian pitkittyminen hidasti investointien kasvua alkuvuonna. Loppuvuonna investoinnit kääntyvät kuitenkin kasvuun, joka kiihtyy vuonna 2022. Vuonna 2023 investoinnit jatkavat kasvussa. Ennusteskenaariomme mukaan investoinnit kasvavat tänä vuonna 2,1 prosenttia. Vuosina 2022 ja 2023 investoinnit kasvavat 3,3 prosenttia ja 2,1 prosenttia.

Rakennusinvestointien varovainen kasvu jakautuu epätasaisesti eri alaerien kesken kuluvana vuonna. Muut talorakennusinvestoinnit supistuivat voimakkaasti ensimmäisellä vuosipuoliskolla asuinrakennusinvestointien kasvaessa. Maarakennusinvestoinnit kasvoivat vuonna 2020 yli 10 prosenttia. Tämän kasvun saivat aikaan julkisen sektorin infrainvestoinnit, jotka kasvoivat merkittävästi. Ilman näitä julkisen sektorin investointeja rakennusinvestoinnit olisivat supistuneet vuonna 2020 selvemmin. Alkuvuonna maarakennusinvestoinnit kasvoivat enää hitaasti. Ensi vuonna rakennusinvestointien kasvu kiihtyy hieman ja vuonna 2023 ne kasvavat maltillisesti.

Vuoden 2020 kone- ja laiteinvestoinnit tarkentuivat voimakkaasti kevään ennakollisista tiedoista, joiden mukaan ne olisivat supistuneet yli 9 prosenttia. Uusien tietojen mukaan ne supistuivat alle prosentin. Näidenkin investointien osalta julkisen sektorin paikallishallinnon kone- ja laiteinvestoinnit ja valtionhallinnon asejärjestelmät lievensivät supistumista huomattavasti. Alkuvuonna kone- ja laiteinvestoinnit kasvoivat taas voimakkaasti. Ennustamme, että kone- ja laiteinvestoinnit kasvavat tänä vuonna ja jatkavat kasvussa vuosina 2022 ja 2023.

Viimeisten tietojen mukaan T&K-investoinnit supistuivat viime vuonna. T&K-investointien laskennan pohjalla on yrityksille suunnattu otantakysely, joka toteutetaan kerran vuodessa. Kyselyn tuloksia vuodelle 2020 ei ole ollut käytettävissä 2020 vuositilipidon laadinnassa (14.7), jossa on hyödynnetty edellisvuoden kyselyssä olevaa arvioita seuraavan vuoden T&K-menoista. Business Finland jakoi noin miljardi euroa kehittämisavustuksia vuonna 2020. Toiminta, johon avustus yrityksiä velvoittaa, oletettavasti kirjataan kyselyssä T&K-menoihin. Kyselyn otantaan lisätään mukaan sellaiset yritykset, joita Business Finland on rahoittanut. On oletettavaa, että vuoden 2020 T&K-investoinnit tarkentuivat ylöspäin, mikä vaikuttaa supistavasti kuluvan vuoden kasvuun. T&K-investoinnit kasvavat kohtalaisesti taas vuosina 2022–2023.

INVESTOINNIT 2001–2023

INVESTOINNIT (PDF)

-

Mika Maliranta: Työmarkkinat ovat kuumenemassa

TYÖMARKKINAT

Mika Maliranta: Työmarkkinat ovat kuumenemassa

- Tehdyt työtunnit lisääntyvät ripeästi

- Työn tuottavuuden kasvu on maltillista

- Kuumenevilla työmarkkinoilla liukumat kohottavat ansioita

Työmarkkinat ovat toipumassa ja sopeutumassa

Suomen työmarkkinat alkavat toipua koronan aiheuttamasta taantumasta. Korona käynnisti myös ns. allokaatioshokkien sarjan: työntekijät joutuivat etsimään uusia työpaikkoja kun isoja osia taloudesta jouduttiin sulkemaan ja joillakin aloilla työvoiman kysyntä samaan aikaan jopa lisääntyi. Sopeutuminen tästä shokista on alkanut, mutta jatkuu vielä tämänkin vuoden jälkeen. Sopeutuminen edellyttää entistä vilkkaampaa työvoiman liikkuvuutta. Kohtaanto-ongelmat ovat väistämättömiä. Työvoimapulaa esiintyy monilla aloilla, alueilla ja ammattiryhmissä, mutta sen vahvuus vaihtelee merkittävästi.

TYÖMARKKINOIDEN KESKEISET LUVUT

Työn tuottavuus jatkaa hitaan kasvun uralla

Tehtyjen työtuntien, työllisyyden ja työttömyyden kehitys riippuu ennen kaikkea tuotannon kehityksestä, joka puolestaan riippuu kotimaisista ja ulkomaisista kysyntätekijöistä. Lisäksi asiaan vaikuttaa työn tuottavuuden kasvu. Mitä nopeampaa työn tuottavuuden kasvu on, sitä vähemmän tuotannon kasvu johtaa työmarkkinoiden kuumenemiseen. Työn tuottavuuden kasvu on ollut Suomessa, Yhdysvalloissa ja useimmissa muissa kehittyneissä maissa jo useiden vuosien ajan tavallista hitaampaa.

Yhdysvaltojen yrityssektorilla on ollut koronan aikana nähtävissä merkittävää tuottavuuskasvun kiihtymistä. Kyse näyttäisi kuitenkin olevan väliaikaista kasvusta, joka johtuu siitä, että matalan tuottavuuden työntekijöitä on jäänyt työttömäksi ja siksi jäljelle jäävien keskimääräinen tuottavuus on kohonnut. Kun työttömät palaavat töihin, Yhdysvaltojen tuottavuuskasvu palaa aikaisemmalle hitaan tuottavuuskasvun uralle. Korona ei näyttäisi saaneen aikaan merkittävää tuottavuuskasvun kiihtymistä. Muun muassa siksi on perusteita olettaa, että myöskin Suomen kansantalouden työn tuottavuuden kasvu jatkaa samalla hitaan kasvun uralla, joka alkoi vuoden 2009 alussa. Sen jälkeen työn tuottavuuden vuotuinen kasvu on ollut keskimäärin 0,7 prosenttia vuodessa.

Tältä pohjalta on arvioitu, että työn tuottavuus kasvaa tänä vuonna 0,6 prosenttia, vuonna 2022 0,8 prosenttia ja vuonna 2023 0,6 prosenttia. Tämä tarkoittaa sitä, että tämän vuoden arvioitu 3,0 prosentin tuotannon kasvu johtaa työtuntien kasvuun 2,4 prosentilla ja ensi vuoden 3,5 prosentin tuotannon kasvu johtaa 2,7 prosentin työtuntien kasvuun. Vielä vuonna 2023 työtunnit kasvavat 1,1 prosentilla. Arviomme mukaan tämä johtaa työllisyyden voimakkaaseen kasvuun ja työttömyyden alenemiseen.

Työmarkkinoilla on luvassa kuumenemista, sopeutumista ja liukumia

Työtuntien voimakas kasvu yhdistettynä vaatimattomaan tuottavuuskehitykseen johtaa kasvaviin palkkainflaatiopaineisiin. Jos työmarkkinoilla päädytään kohtuullisen maltillisiin, kaikkien työntekijäryhmien ostovoimaa turvaaviin 1,1 prosentin sopimuskorotuksiin, monilla aloilla, alueilla ja työntekijäryhmissä esiintyvä voimakas työvoiman kysyntä, johtaa arviomme mukaan kuitenkin 0,9 prosentin liukumiin ja siis 2,0 prosentin toteutuneeseen ansioiden kasvuun.

Tällaisessa työmarkkinatilanteessa liukumat osaltaan helpottavat työmarkkinoiden sopeutumista. Maltillista sopimuskorotuslinjaa puoltaa myös talouskehitykseen sisältyvä epävarmuus. Jos toteutuva talouskasvu on ennakoitua hitaampaa esimerkiksi korona-epidemian jatkumisen vuoksi, liian korkeaksi muodostuneita sopimuskorotuksia on työllisyyskehityksen turvaamiseksi hyvin vaikea korjata alaspäin jälkikäteen.

ANSIOTASOINDEKSI, SOPIMUSPALKKAINDEKSI JA LIUKUMAT 2010–2023.

TYÖTTÖMYYS- JA TYÖLLISYYSASTE 2010–2023

TYÖMARKKINAT (PDF)

-

Jani-Petteri Ollikainen: Yksityinen kulutus virkoaa

INFLAATIO JA KOTITALOUDET

Jani-Petteri Ollikainen: Yksityinen kulutus virkoaa

- Kuluttajahintojen nousu kiihtyy kuluvana vuonna

- Kuluttajaluottamus on korkealla tasolla

- Palveluiden kysyntä vauhdittaa yksityistä kulutusta

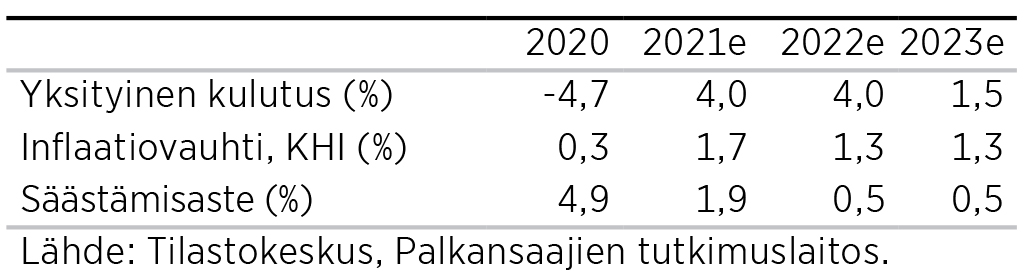

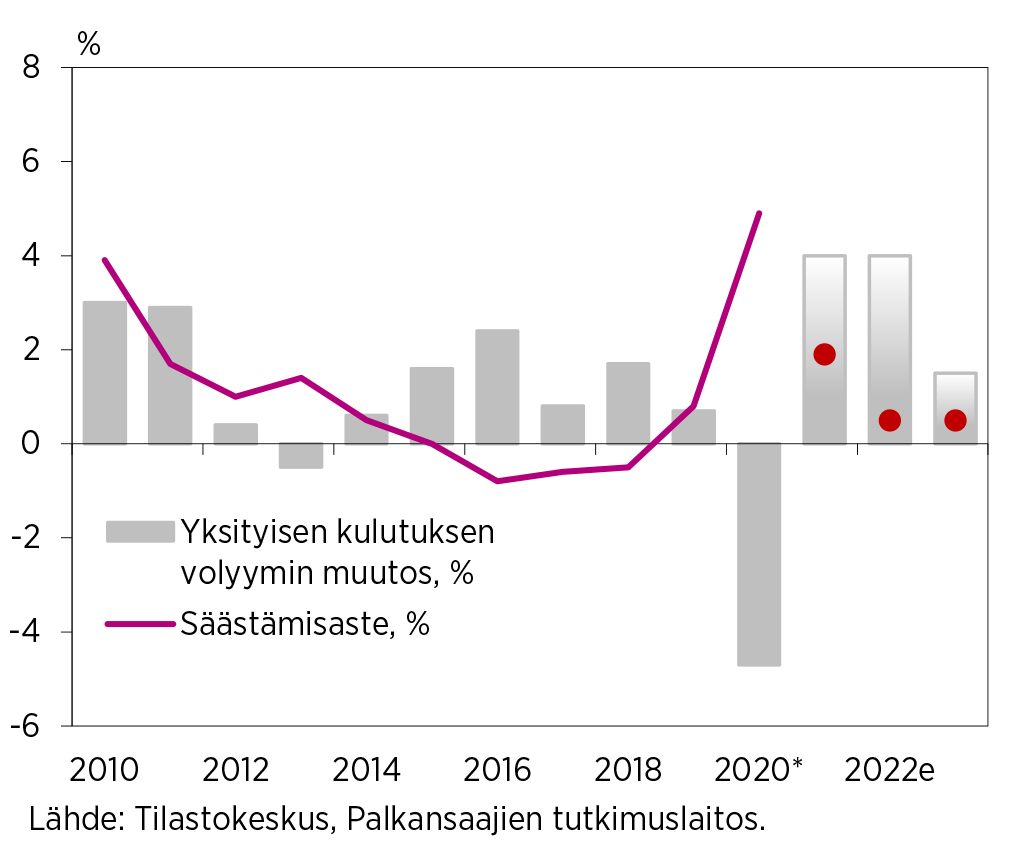

Ennusteemme mukaan kuluttajahintojen (KHI) nousu kiihtyy tänä vuonna 1,7 prosenttiin ja laskee 1,3 prosenttiin vuosina 2022 ja 2023. Yksityinen kulutus kasvaa arviomme mukaan 4 prosenttia tänä ja ensi vuonna ja 1,5 prosenttia vuonna 2023.

Yksityinen kulutus elpymässä

Yksityisen kulutuksen elpymistä edistävät lähivuosina useat seikat. Viimeisimpien mittausten mukaan kuluttajien luottamus talouteen on vahvaa ja vuonna 2020 ennätystasolle kasvaneen säästämisasteen purkautuminen kasvattaa yksityistä kulutusta tulevina vuosina. Reaalipalkkojen nousu ja hyvä työllisyystilanne heijastuvat niin ikään positiivisesti kulutukseen.

Tilastokeskuksen julkaisemien vuoden 2021 toisen neljänneksen lukujen mukaan yksityinen kulutus kasvoi 9,5 prosenttia viime vuoden vastaavaan ajankohtaan verrattuna. Arviomme mukaan kasvu tulee olemaan voimakasta myös loppuvuodesta 2021. Koronapandemian aikana etenkin palveluiden kysyntä on supistunut voimakkaasti. Pandemian väistyessä voidaankin odottaa voimakasta kasvua etenkin palveluiden kulutuksessa, mikä tulee vauhdittamaan yksityisen kulutuksen kasvua, sillä palveluiden osuus yksityisestä kulutuksesta on suuri.

Pitkittynyt pandemia luo kuitenkin yhä epävarmuutta ennusteeseen. Rajoitukset vaikuttavat yhä hillitsevästi etenkin palveluiden kulutukseen, ja rajoitusten purkautumisen ajankohta tulee vaikuttamaan toteutuneeseen yksityiseen kulutukseen.

Inflaatiovauhti hidastuu ensi vuonna

Kuluttajahintaindeksin kasvu on ollut kesällä noin kahden prosentin luokkaa vuoden takaisesta, ja arvioimme kasvuvauhdin pysyvän lähellä samaa tasoa loppuvuonna, jolloin vuoden 2021 inflaatioennuste on 1,7 prosenttia. Inflaation kasvu on ollut huomattavan korkea edellisiin vuosiin verrattuna. Inflaatiota on kiihdyttäneet vuonna 2021 erityisesti öljyn hinnan noususta johtuva polttoaineiden hinnan nousu sekä asumiseen liittyvät erät, kuten asuntojen hintojen ja remonttikustannusten nousu.

Ennustamme inflaation hidastuvan 1,3 prosenttiin ensi vuonna öljyn hinnan laskun myötä. Nousupainetta voi olla erityisesti palveluissa kysynnän kasvaessa sekä kuluttajaelektroniikassa komponenttipulan vuoksi. Näiden erien osuus kuluttajahintaindeksissä on kuitenkin suhteellisen pieni. Arvioimme inflaatiovauhdin pysyvän samalla tasolla vuonna 2023.

KOTITALOUKSIEN KESKEISET LUVUT

YKSITYISET KULUTUSMENOT JA SÄÄSTÄMISASTE 2010–2023

INFLAATIO JA KOTITALOUDET (PDF)

-

Toni Juuti: Valtion budjettialijäämä supistuu muttei häviä

JULKINEN TALOUS

Toni Juuti: Valtion budjettialijäämä supistuu muttei häviä

- Julkisen talouden alijäämä pienenee

- Verotus ei kiristy, mutta verotuotot kasvavat

- Uudet ja muuttuvat tehtävät kuntatalouden keskiössä koronan jälkeen

Valtio vastasi koronakriisin aiheuttamiin haasteisiin aktiivisesti. Tätä kirjoitettaessa hallitus on kokoontunut neuvottelemaan vuoden 2022 budjetista, ja se on äskettäin päättänyt koronastrategian uudistamisesta. Alustavan ehdotuksen mukaan budjetti tulee olemaan 6,7 miljardia euroa alijäämäinen tämän vuoden alijäämän ollessa yli kaksinkertainen. Tämän hetken arvion mukaan valtakunnallisista koronarajoituksista ja kattavista suosituksista voidaan luopua lokakuun puoliväliin mennessä. Voimakkaan talouskasvun ja koronarajoituksista luopumisen myötä on tarpeen kysyä, vieläkö finanssipolitiikan tulee olla elvyttävää.

Valtion talouden alijäämä pienenee ja verotulot kasvavat

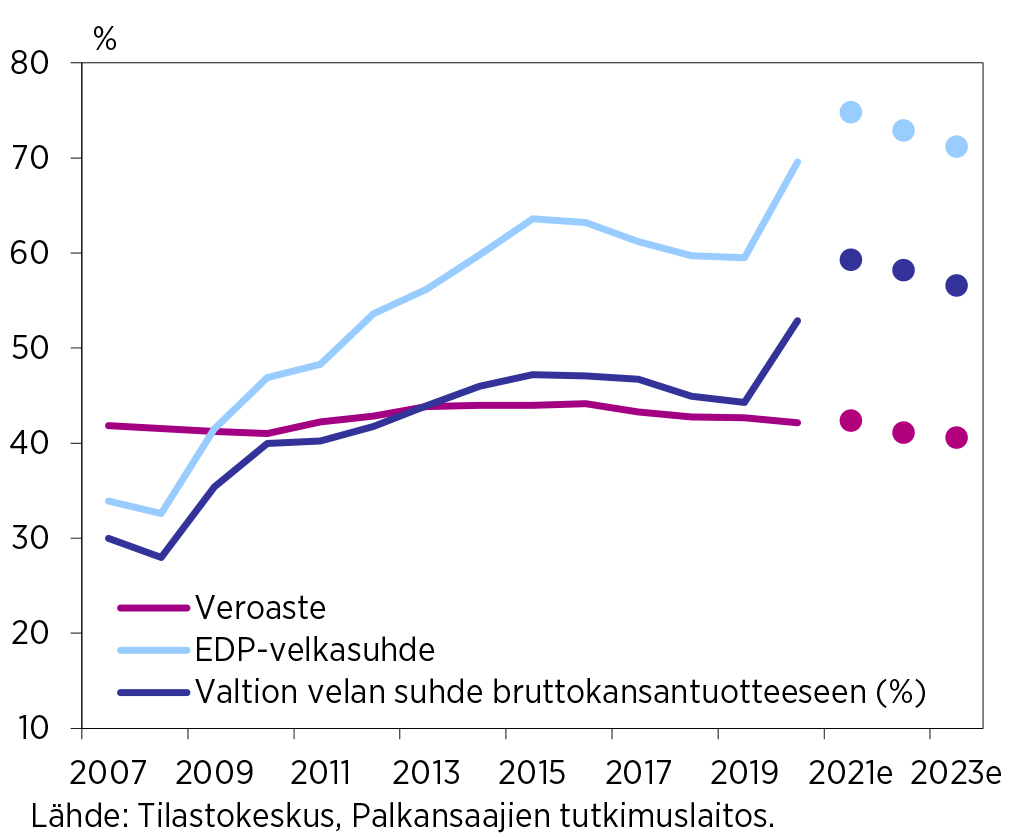

Koronakriisin seurauksena valtion velka suhteessa bruttokansantuotteeseen nousee liki 60 prosenttiin. Tulevien vuosien aikana alijäämän pienentyessä ja talouden kasvaessa velkasuhde taittunee laskuun. Valtion talous pysynee kuitenkin selvästi alijäämäisenä myös vuonna 2023.

Valtio on kantanut lähes kokonaisuudessaan julkisen sektorin yhteenlasketun velkataakan. EDP-velan suhde bruttokansantuotteeseen noussee lähelle 75 prosenttia taittuen kuitenkin laskuun vuosina 2022 ja 2023. Talouskasvun todennäköisesti hidastuessa koronasta toipumisen jälkeen velkasuhde jäänee kuitenkin yli 70 prosenttiin ilman merkittäviä muutoksia julkisiin menoihin ja verotukseen.

Vuosina 2020 ja 2021 valtio on tukenut talouden toimijoita laajasti. Koronan aiheuttamia terveysturvallisuuden kustannuksia on kompensoitu kunnille. Yrityksiä on tuettu niin suorin tuin, liiketoiminnan kehitysrahoituksella kuin antamalla lisäaikaa verojen maksuun. Vuodelle 2022 kohdistuu koronaan liittyviä määrärahoja edelleen noin 400 miljoonaa euroa. Lisäksi alijäämässä näkyy merkittäviä kertaluonteisia eriä, kuten hävittäjähankinnat ja sosiaali- ja terveydenhuollon uudistukseen valmistautuminen. Suomen kestävän kasvun ohjelman rahoitus tulee EU:n elpymisvälineestä.

Valtion verotulokertymän voi odottaa kasvavan selvästi vuonna 2022. Tätä selittää keskeisesti yleinen taloustilanne sen sijaan, että valtio olisi tehnyt huomattavia veronkorotuksia. Veroaste laskee hieman tulevan kahden vuoden aikana. Verotuloja myös siirtyy kuluvalta vuodelta ensi vuoteen huojennetun maksujärjestelyn vuoksi.

Kuntien huomio koronasta pitkän aikavälin haasteisiin

Kunnat saivat valtionosuuksien lisäyksien myötä tukea koronan vuoksi kohonneisiin sosiaali- ja terveydenhuollon menoihin. Kunnat eivät joutuneet turvautumaan mittaviin kunnallisveron korotuksiin. Vuoden 2022 budjettiehdotuksessaan valtio huomioi mm. vanhuspalvelulain muutokseen liittyvän hoitajamitoituksen kiristymisen.

Kuntakentällä ollaan kuitenkin koronakustannusten korvaamisen yksityiskohdista eri mieltä hallituksen kanssa. Myös maakuntauudistus, jonka johdosta osa kuntien tehtävistä siirtyy hyvinvointialueille 2023 alussa, muuttaa kuntien roolia. Kunnissa arvioidaan tulojen ja menojen epätasapainon kasvavan ensi vuodesta eteenpäin. Uudet ja muuttuneet tehtävät yhdessä veroperustemuutosten kanssa lisännevät painetta valtionavun suuntaan.

VEROASTE SEKÄ JULKISEN SEKTORIN EDP-VELAN JA VALTION VELAN SUHDE BRUTTOKANSANTUOTTEESEEN 2007–2023

JULKINEN TALOUS (PDF)

Erillisartikkelit

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

- Mika Maliranta

- johtaja

- Puh. +358-50 369 8054

- mika.maliranta@labore.fi

- Tutkijaprofiili

- Toni Juuti

- erikoistutkija

- Puh. +358-40 940 2853

- toni.juuti@labore.fi

- Tutkijaprofiili

- Milla Nyyssölä

- johtava tutkija

- Puh. +358-45 7750 2062

- milla.nyyssola@labore.fi

- Tutkijaprofiili

- Jani Kuhakoski

- erikoistutkija

- Puh. +358-40 940 2697

- jani.kuhakoski@labore.fi

- Tutkijaprofiili