Riittääkö eläke?

Eläkeläisiä on jo yli puolitoista miljoonaa. Vaaleissa ja päätöksenteossa eläkeasiat saavatkin ansaitusti paljon huomiota. Niitä koskevilla ratkaisuilla on myös entistä suuremmat sosiaaliset ja taloudelliset vaikutukset. Eläkeläisten kasvanut joukko on aiempaa monimuotoisempi eikä sitä voi pitää yhtenäisenä väestöryhmänä. Erot näkyvät mm. vanhuuseläkkeiden ja työkyvyttömyyseläkkeiden erilaisessa kehityksessä. Veronkevennyksillä on kohennettu merkittävästi eläkeläisten toimeentuloa tällä vuosituhannella. Jatkossa pääpainon tulisi olla kohdennetuissa ratkaisuissa, ja päätöksissä tulisi huomioida myös väestöryhmien erilaiset kulutustarpeet kuten asumismenot.

Eläkeläisten toimeentulon kysymykset ovat usein näyttävästi esillä yhteiskunnallisessa keskustelussa. Eduskuntavaalien teemana aihe on erityisen otollinen johtuen eläkeläisten suuresta lukumäärästä ja ikäihmisten äänestysaktiivisuudesta. Äänestysinto on huipussaan eläkeikää lähestyttäessä ja säilyy vahvana vielä tämänkin jälkeen (Lahtinen ym. 2017).

Nykyään jo noin puolentoista miljoonan eläkkeensaajan joukko on aiempaa monimuotoisempi niin ikärakenteeltaan kuin eläketasoiltaankin. Joukkoon kuuluu entistä enemmän hyvin iäkkäitä eläkeläisiä ja myös nuoria työkyvyttömyyseläkkeen saajia. Isoimman ryhmän muodostavat kuitenkin suurten ikäluokkien edustajat, jotka ovat ansainneet etuutensa työeläkejärjestelmän kypsässä vaiheessa. Keskiarvojen antaman kuvan rinnalle tarvitaan toimeentulo-ongelmien tarkempaa paikallistamista, jotta korjaustoimet voidaan kohdentaa sosiaalisesti ja taloudellisesti kestävällä tavalla.

Eläkeläisten köyhyys on yhteiskunnallinen vitsaus, johon on vastattu luomalla riittävään toimeentuloon tähtäävät etuusjärjestelmät vanhuuden ja työkyvyttömyyden varalle. Riittämättömän toimeentulon ongelman vakavuus korostuu elämänvaiheissa, missä muiden tulojen hankinta ei ole mahdollista iän tai työkyvyn puutteen vuoksi ja esimerkiksi sairausmenot voivat olla suuret.

Näkemyserot eläkeläisköyhyyden laajuudesta ja luonteesta vaikeuttavat poliittista päätöksentekoa.

Eläkeläisköyhyyden kutistaminen marginaaliseksi ilmiöksi on laajasti hyväksytty tavoite. Arviot eläkeläisköyhyyden yleisyydestä ja ongelmien syvyydestä kuitenkin vaihtelevat huomattavasti, mikä vaikeuttaa poliittista päätöksentekoa. Köyhyys on sen kokevalle selvä ja konkreettinen asia, joka voi lamaannuttaa ja tehdä elämästä näköalattoman. Yhteiskunnallisena ilmiönä se on kuitenkin moniulotteinen, mikä osaltaan selittää myös näkemyseroja ongelmien laajuudesta ja luonteesta.

Eläketulojen kehityksen iso kuva

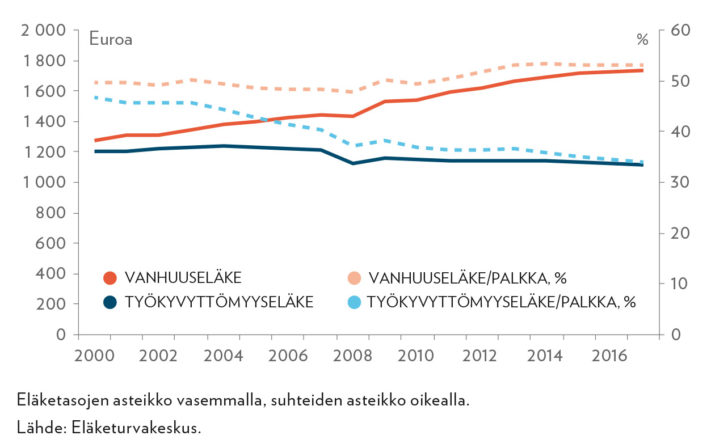

Keskimääräinen vanhuuseläke on noussut tasaisesti ja reaalisesti. Se on tällä hetkellä noin 36 prosenttia suurempi kuin vuosituhannen vaihteessa (kuvio 1). Vanhuuseläkkeiden kehitys on pysynyt suunnilleen palkkojen tahdissa, sillä keskieläkkeen suhde keskiansioon on säilynyt noin 50−55 prosentissa.

Kokonaisuutena eläkeläisten tulokehitys on ollut eläkkeiden kehitystä jonkin verran rivakampaa. Tilastokeskuksen (2018a) tulonjakotilaston mukaan eläkeläiskotitalouksien käytettävissä olevat reaalitulot kulutusyksikköä kohden eli ns. ekvivalenttitulot1 ovat kohonneet tällä jaksolla noin 40 prosenttia. Tässä tulomittarissa tulevat huomioiduksi muutkin tulolähteet, verotus ja se, että eläkeläisten kotitaloudet ovat yleensä pieniä ja samat tulot riittävät kulutukseen paremmin kuin suuremmissa perheissä.

Eläkeläiskotitalouksien tulot ovat keskimäärin lähes 80 prosenttia palkansaajakotitalouksien tuloista, kun tuloissa on mukana myös ns. asuntotulo2. Tämäkin suhde on säilynyt koko lailla paikoillaan viime vuosikymmeninä. Suhteessa työttömiin tulot ovat kuitenkin keskimäärin yli 50 prosenttia korkeammat, ja eläkeläisten asema on tässä vertailussa selvästi kohentunut parin vuosikymmenen aikana.

Eläkeläiskotitalouksien tulot ovat keskimäärin lähes 80 prosenttia palkansaajakotitalouksien tuloista.

Yksittäisen eläkkeensaajan kohdalla eläkkeen muutos on tyypillisesti ollut vaisumpaa kuin keskieläkkeen nousu kaikkien eläkkeensaajien joukossa. Suurin osa keskieläkkeiden noususta on ollut seurausta siitä, että eläkkeensaajien joukko on muuttunut tänä aikana, kun mukaan on tullut uusia entistä paremman eläketurvan saajia. Tulokehitystä on toisaalta vahvistettu veronkevennyksillä, joita tarkastelemme tuonnempana.

TYÖKYVYTTÖMYYSELÄKKEITÄ ON HEIKENNETTY JA NIIDEN SAAJISSA ON ENTISTÄ ENEMMÄN NUORIA, JOTKA SAAVAT VAIN VÄHIMMÄISELÄKETTÄ.

Työkyvyttömyyseläkkeet ovat kehittyneet selvästi heikommin kuin vanhuuseläkkeet. Syyt löytyvät politiikkauudistuksista ja etuudensaajien joukossa tapahtuneista muutoksista. Yhteenlasketuilta vaikutuksiltaan 1990-luvun puolivälin jälkeen toteutetut työeläkeuudistukset ovat johtaneet heikomman tasoisiin työkyvyttömyyseläkkeisiin, joskin heikennysten ainakin osittaiseksi kompensoimiseksi vähimmäiseläkkeisiin on tehty tasokorotuksia kuten takuueläkkeen käyttöönotto vuonna 2011 (Rantala ym. 2017). Huomattavimmat eläketurvan heikentymistä merkinneet muutokset toteutettiin jo 1990-luvulla, ja ne koskivat ns. tulevan ajan eläkekarttuman määräytymistä.3

Työkyvyttömyyseläkkeen saajien joukossa merkittävä muutos on koskenut etuudensaajien ikärakennetta. Joukossa on entistä enemmän pienituloisia nuoria vähimmäiseläkettä saavia ja entistä vähemmän parempituloisia lähellä vanhuuseläkeikää olevia työeläkettä saavia. Samalla keskimääräiset työkyvyttömyyseläkkeet ovat aiempaa pienempiä ja pienituloisuus on aiempaa suurempi ongelma tässä ryhmässä. Nuorella iällä työkyvyttömyyseläkkeelle päätyminen merkitsee useimmiten myös sitä, että pienituloisena eläkeläisenä ollaan entistä pidempään. Tällä hetkellä täyttä työkyvyttömyyseläkettä saavista noin joka kolmas on takuueläkkeellä.

Veronkevennyksillä on tuettu ostovoimaa

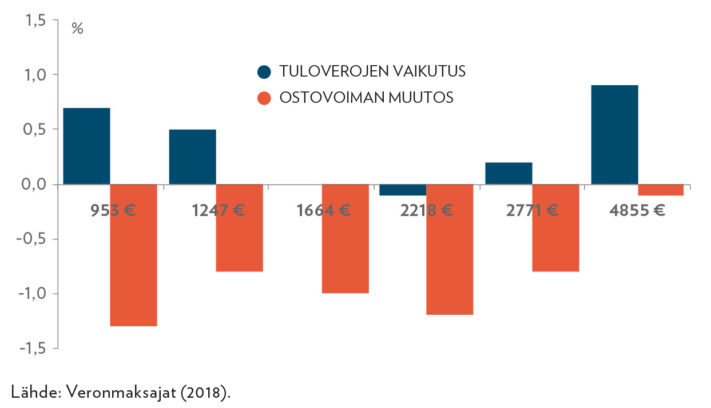

Veronkevennyksillä on ollut iso merkitys eläkeläisten toimeentulolle. Niiden johdosta eläkeläisten toimeentulo on parantunut enemmän kuin pelkästään eläkkeiden bruttomääräisestä kehityksestä voisi päätellä. Eläkeläisten reaalisen ostovoiman paraneminen on eri tulotasoilla vaihdellut 17 prosentista 19,4 prosenttiin vuosina 2000−2018 (Veronmaksajat 2018). Tämän ajan eläkkeellä olleen keskituloisen eläkkeensaajan ostovoiman 19,2 prosentin kasvusta selvästi yli puolet eli 12,4 prosenttiyksikköä selittyy veronkevennyksillä ja loput sillä, että työeläkkeiden indeksikorotukset ovat ylittäneet hintojen nousun. Matalammilla tulotasoilla veronkevennykset ovat vastanneet yli 40 prosentista ostovoiman kasvusta. Tarkastelun korkeimmalla tulotasolla (4855 euron kuukausieläke) veronkevennysten osuus on noin 60 prosenttia huolimatta vuonna 2013 käyttöönotetusta eläketulon lisäverosta (ns. raippavero).

Viimeisen parinkymmenen vuoden aikana eläkeläisten verotus on keventynyt keskimäärin enemmän kuin palkansaajien (kuvio 2). Erityisen huomattava kevennys toteutettiin finanssikriisin edellä vuonna 2008. Tuolloin tavoitteeksi otettiin se, että eläkeläisten verotus tuli saada yhteneväiseksi palkansaajien verotuksen kanssa. Ajattelutapa on sittemminkin laajasti omaksuttu, vaikka vanhuuseläkeläisten pienemmät kulutustarpeet ja suurempi varallisuus luovat useimmiten paremman maksukyvyn vanhuuseläkeläiskotitaloudelle palkansaajakotitalouteen verrattuna. Työn verotuksen keventäminen luo painetta myös jatkossa eläkeläisten veronkevennyksiin, mikäli näitä eroja ei huomioida.

Kuitenkin kuluneella vaalikaudella eläkeläisten ostovoima on laskenut. Mikäli ostovoiman kehitystä tarkastellaan kuudella tulotasolla, ostovoima on supistunut suhteellisesti eniten pienimpiä eläkkeitä saavilla (kuvio 3). Pienten eläketulojen saajilla kehitystä selittää kansaneläkeindeksin jäädyttäminen osana hallituksen leikkauslistaa. Lisäksi työeläkeindeksi on noussut hintoja hitaammin, kun inflaatio on tarkastelujaksolla voimistunut vuodesta toiseen ja kunkin vuoden työeläkeindeksi määräytyy edellisen vuoden inflaation perusteella. Kuvio 3 havainnollistaa, että veronkevennykset ovat loiventaneet ostovoiman supistumista pienillä ja suurilla tuloilla, mutta ne eivät ole juuri vaikuttaneet keskimääräistä eläkettä saaneiden tuloihin.

KULUNEELLA VAALIKAUDELLA PIENIMPIEN ELÄKKEIDEN OSTOVOIMA ON HEIKENTYNYT ENITEN, KOSKA HALLITUS JÄÄDYTTI KANSANELÄKEINDEKSIN.

Edellä olevassa tarkastelussa on huomioitu eläkkeiden indeksitarkistukset, verotus ja inflaatio esimerkkitulotasoilla. On hyvä pitää mielessä, että käytännössä toimeentulon kehitykseen vaikuttavat monet muutkin tekijät kuten muut sosiaaliset tulonsiirrot, omaisuustulot ja myös erilaiset kulutustarpeet. Seuraavaksi tarkastelemme eläkeläisköyhyyttä ja eläkkeiden riittävyyttä käytettävissä olevien tulojen avulla.

Eläkeläisköyhyys pienituloisuusrajan avulla mitattuna

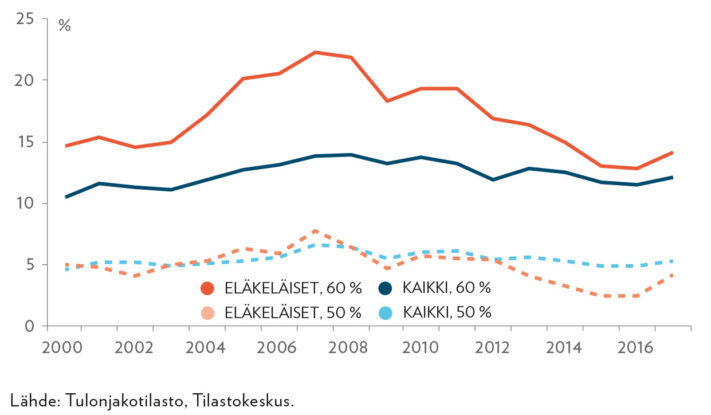

Vakiintuneimmaksi köyhyyden tarkastelutavaksi on muodostunut pelkästään tuloihin perustuvan köyhyysriskin tai vaihtoehtoisesti ilmaistuna pienituloisuusasteen mittaaminen. Kaikkien kotitalouksien tulojen pohjalta määritellään sopimuksenvarainen pienituloisuusraja. Erilaisista kulutustarpeista huolimatta tuloraja on sama eri sosioekonomisissa ryhmissä, kuitenkin siten, että perheen koko ja rakenne vaikuttavat siihen. Yleisimmin käytetään Eurostatin määritelmää, jonka mukaan köyhyysriski on niillä kotitalouksilla, joiden käytettävissä olevat rahatulot kulutusyksikköä kohden (ns. ekvivalenttitulot) ovat matalammat kuin 60 prosenttia kotitalouksien mediaanituloista.

Tilastokeskuksen tuoreimpien tietojen mukaan pienituloisuuden raja oli vuonna 2017 yhden hengen taloudessa 1230 euroa/kk ja esimerkiksi kahden aikuisen ja lapsen taloudessa 2583 euroa/kk. Rajan alle jäi 194000 henkilöä eli 14,1 prosenttia eläkeläiskotitalouksissa asuvista, mikä oli hieman suurempi osuus kuin koko väestön vastaava osuus 12,1 prosenttia (kuvio 4).

”Monen eläkeläisen tulot ylittävät juuri 1000 euroa kuussa, mutta ne jäävät alle 60 prosentin köyhyysrajan.”

Muun muassa OECD:n käyttämä matalampi raja, 50 prosenttia mediaanituloista, kääntää eläkeläiskotitalouksien köyhyysriskin (4,2 prosenttia) koko väestön vastaavaa (5,3 prosenttia) matalammaksi. Iso pudotus köyhyysriskissä siirryttäessä 50 prosentin rajasta 60 prosentin rajaan kertoo siitä, että monen eläkeläisen tulot ylittävät juuri 1000 euroa kuussa, mutta ne jäävät alle 60 prosentin köyhyysrajan. Niin ikään Suomen sijoitus kansainvälisissä eläkeläisköyhyyden vertailuissa paranee huomattavasti siirryttäessä korkeammasta matalampaan rajaan (Kuivalainen ja Palola 2013).

Eläketulojen riittävyys ja eläkeläisköyhyys viitebudjettien avulla arvioituna

Viime vuosien aikana köyhyysriski-/pienituloisuusraja on saanut rinnalleen ns. viitebudjetteja hyödyntävän lähestymistavan. Viitebudjetteja laskettaessa lähdetään liikkeelle menoista eli hyödykkeistä ja palveluista, jotka vähintäänkin tarvitaan sosiaalisesti hyväksyttävään elintasoon erityyppisissä kotitalouksissa. Ne tunnistavat sen, että rahaa kuluu osin eri asioihin ja eri tavoin nuorempana kuin vanhempana. Viitebudjetit ottavat huomioon myös alueellisia eroja liikkumisen ja asumisen menoissa.

Viitebudjettien muodostamiseen osallistuvat asiantuntijoiden lisäksi myös tavallisista kuluttajista koostuvat raadit, joilla viitebudjetit pyritään ankkuroimaan kansalaisten näkemyksiin ajassa muuttuvista perustarpeista. Köyhyystutkimuksissa niitä voidaan käyttää eri tavoin perinteisempien tulomittareiden sijasta tai rinnalla. Esimerkiksi perusturvan riittävyydelle saadaan yksi mittari, kun verrataan perusturvan mukaista tulotasoa viitebudjettiin erityyppisissä kotitalouksissa.4 Esimerkkejä viitebudjetteja hyödyntävistä aiemmista analyyseista ovat Mäkinen (2017), Mukkila ym. (2017) ja Mukkila ym. (2019).

Suomessa Kuluttajatutkimuskeskus on tehnyt pioneerityötä viitebudjettien kehittämiseksi, ja käytettävissä ovat nyt tuoreet arviot vuodelle 2018 (Lehtinen ja Aalto 2018). Olemme käyttäneet niitä seuraavissa laskelmissa, joissa olemme tarkastelleet esimerkkien avulla tulojen riittävyyttä viitebudjettien mukaiseen elintasoon. Esimerkit kuvaavat yksin asuvia henkilöitä ja mukaan on valittu niin eläketurvan, perusturvan kuin palkkatulojenkin varassa eläviä.5 Luvut viittaavat vuoden 2018 tilanteeseen, ja käytettävissä olevat tulot on laskettu SISU-mikrosimulointimallin avulla. Laskelmissa työeläkkeellä oleva saa keskimääräistä työeläkettä 1 671 euroa/kk, keskipalkkaisen ansiot ovat 3450 euroa ja pienipalkkaisen puolet tästä eli 1 725 euroa. Viitebudjetteja on täsmennetty asumismenojen osalta.

Kuvion 5 mukaisessa tarkastelussa henkilön on oletettu asuvan vuokralla keskisuuressa kaupungissa ja asumismenot on laskettu alueen kaikkien vuokra-asuntojen neliömääräisen keskivuokran perusteella. Esimerkkihenkilömme asuvat yksiöissä, mutta eläkeläisten osalta on laskettu myös kaksion mukaiset vuokrakulut vastaamaan Kuluttajatutkimuskeskuksen oletusta eläkeikäisten asumisesta. Kuluttajatutkimuskeskus on laskenut viitebudjetit erikseen alle ja yli 65-vuotiaille, ja eläkeläisten tulot on tässä suhteutettu yli 65-vuotiaiden viitebudjetteihin.

Työeläkkeellä olevan tulojen riittävyys rinnastuu pienituloisen palkansaajan tilanteeseen. Takuueläkkeellä olevan tulot ylittävät hienokseltaan välttämättömät menot. Toisaalta pelivaraa esimerkiksi sairauksien mukanaan tuomiin yllättäviin lisämenoihin ei ole, sillä viitebudjetit pitävät sisällään oletukset vain iän mukaisista tavanomaisista reseptilääkekustannuksista ja terveydenhuollon maksuista. Lisäksi mikäli käytettäisiin vertailukohtana alle 65-vuotiaiden suurempaa viitebudjettia, niin takuueläkeläisen tulot olisivat ainoastaan juuri ja juuri välttämättömien menojen suuruiset. Suhteessa työmarkkinatuella ja sairauspäivärahalla olevaan takuueläkeläisen taloudellinen tilanne on kuitenkin selvästi parempi.

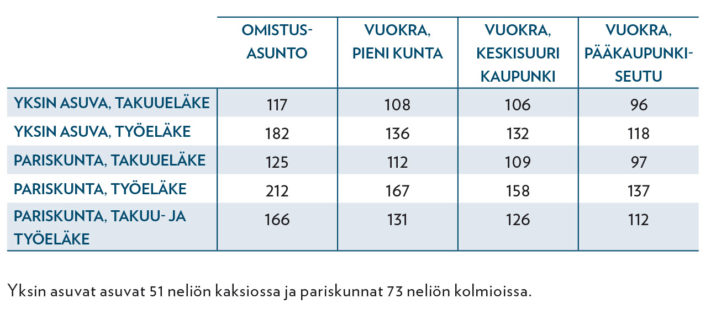

Asumisen kustannukset ovat suurin menoerä kotitalouksien kulutuksessa, ja ne vaihtelevat huomattavasti eri asumismuotojen, alueiden ja samalla eri kotitalouksien välillä. Niillä on täten iso merkitys tulojen riittävyydelle. Köyhyysriski-/pienituloisuusraja ei kuitenkaan huomioi tätä. Viitebudjettien avulla asumiskustannusten merkitystä voidaan havainnollistaa (taulukko 1). Laskelmissa omistusasujien on oletettu jo maksaneen asuntovelkansa, ja heidän maksamansa hoitovastike on määritetty kerrostaloasuntojen koko maan keskimääräisen vastikkeen per asuinneliö mukaan. Vuokrat ovat kunkin aluetyypin kaikkien vuokra-asuntojen keskivuokria.6

ASUMISKUSTANNUSTEN SUURIA EROJA EI HUOMIOIDA PIENITULOISUUSRAJOILLA, MUTTA NIIDEN VAIKUTUKSIA VOIDAAN TARKASTELLA VIITEBUDJETTIEN AVULLA.

Velattomassa omistusasunnossa asuvan eläkeläisen tulot riittävät huomattavasti pidemmälle kuin samantasoista eläkettä saavan vuokralla asujan. Myös vuokralla asuvien kesken erot ovat suuria, ja heistä huonoiten rahat riittävät pääkaupunkiseudulla, missä takuueläkkeellä elävien kotitalouksien tulot jäävät alle viitebudjettien. Pariskuntien tulot riittävät yleisesti ottaen paremmin, mutta pääkaupunkiseudulla takuueläkkeellä olevan pariskunnankin tulot jäävät riittämättömiksi. Toisen puolison saadessa työeläkettä ja toisen takuueläkettä tulot kuitenkin ylittävät viitebudjetin.

Viitebudjetteja voidaan käyttää myös arvioitaessa toimeentulo-ongelmien yleisyyttä. Tämä vaihtoehtoinen köyhyysmittari kertoo, kuinka suuri osa väestöstä elää kotitalouksissa, joissa tulot eivät riitä kohtuulliseksi katsottuun vähimmäiskulutukseen. Sen laskeminen edellyttää kuitenkin esimerkkihenkilöihin ja -perheisiin perustuvien viitebudjettien yleistämistä väestötasolle, mikä karkeistaa mittausta (ks. tästä tarkemmin mäkinen 2017). Ongelmistaan huolimatta tämä tapa kuvata toimeentulo-ongelmia puoltaa paikkaansa täydentävänä mittarina, koska sen avulla kotitalouksien toisistaan poikkeavat kulutustarpeet saadaan edes jollain tavoin mukaan köyhyyttä koskevaan kuvaan.

Valtaosa vanhuuseläkeläisistä asuu velattomassa omistusasunnossa, mikä alentaa asumismenoja ja köyhyysriskiä huomattavasti.

Asuinolotilastojen mukaan vanhuuseläkeikäisistä yli 80 prosenttia asuu omistusasunnossa, ja yleensä asuntovelat on jo maksettu, mikä helpottaa taloudellista tilannetta.7 Mitä vähemmän rahaa kuluu asumiskuluihin, sitä enemmän tuloja jää käytettäväksi muuhun kulutukseen. Vähimmäiskulutukseen tarvittavia tuloja mittaava köyhyysraja asettuu tällöin käytännössä alemmaksi velattomassa omistusasunnossa asuville kuin muille verrannollisille perheille. Erilaiset kulutustarpeet huomioiva lähestymistapa antaa samalla olennaisesti erilaisen kuvan eläkeläisköyhyydestä kuin perinteinen pelkästään tuloihin perustuva mittari. Vanhuuseläkeiässä olevien köyhyysaste putoaa perinteisen mittarin ilmaisemasta yli 10 prosentin arviosta vain puolentoista prosentin tuntumaan (Mukkila ym. 2019, Mäkinen 2017).8

Köyhyysriski-/pienituloisuusrajaa käytettäessä eläkeläisköyhyys vaikuttaa siis huomattavasti yleisemmältä ilmiöltä kuin otettaessa huomioon myös väestöryhmien erilaiset kulutustarpeet. Viitebudjetit eivät kuitenkaan huomioi kroonisista sairauksista ja heikosta toimintakyvystä mahdollisesti aiheutuvia korkeita lääke- ja hoitokuluja. Tällöin niihin perustuvat mittarit aliarvioivat köyhyysriskiä tämän eläkeläisjoukon keskuudessa.

Pienituloisuuteen perustuvaa köyhyysmittaria voikin pitää eräänlaisena ylärajana ja viitebudjettiköyhyysmittaria alarajana eläkeläisköyhyydelle (Mäkinen 2017). Terveydenhuollon asiakasmaksuihin tällä vuosikymmenellä tehdyt muutokset ovat lisäksi heikentäneet erityisesti ikääntyneiden ja pienituloisten kotitalouksien asemaa (Tervola ym. 2018).

Senioriliike ja taitettu indeksi

Suomen Senioriliikkeen eläkeläisten asemaa koskeneet kansalaisaloitteet ovat olleet näkyvästi esillä julkisessa keskustelussa. Aloitteissa on tähdätty maksussa olevien työeläkkeiden nopeampaan nousuun eläkeaikana. Niiden perustelujen mukaan lähes kaikki eläkkeensaajat ovat pienituloisia, ja yli kolmasosa elää EU:n määrittämän köyhyysrajan alapuolella. Edellä olleiden tarkasteluiden perusteella senioriliikkeen näkemykset eläkeläisköyhyyden yleisyydestä ovat kuitenkin yliampuvia.

Alun perin Senioriliikkeen tavoitteissa oli nykyisen työeläkeindeksin korvaaminen kokonaan ansiotasoindeksillä. Uudessa syksyllä 2018 jätetyssä aloitteessa tavoitteena on korvata nykyinen työeläkeindeksi ns. puoliväli-indeksillä koeluontoisesti kymmenen vuoden ajan. Puoliväli-indeksissä ansiotason nousun ja hintojen nousun paino olisi yhtä suuri, ja sen käyttö merkitsisi yleensä tuntuvampaa vuosikorotusta kuin nykykäytäntö, jossa ansiotason nousun paino on vain 20 prosenttia ja hintojen nousun 80 prosenttia (ns. taitettu indeksi).

SENIORILIIKE ON LIIOITELLUT ELÄKELÄISKÖYHYYTTÄ, JA SEN EHDOTTAMAT PAREMMAT ELÄKEINDEKSIT OLISIVAT HUOMATTAVAN KALLIITA.

Eläkeläisjärjestöjen virallinen yhteisjärjestö EETU ei eduskuntavaaleja varten laaditussa kannanotossaan ota esille työeläkeindeksin parantamista, mutta eduskunnalle annetussa aiempaa kansalaisaloitetta koskevassa lausunnossa senkin mielestä ansiotasoindeksin painoarvoa tulisi kasvattaa. Lisäksi kansan- ja takuueläkkeitä tulisi korottaa vastaavalla indeksillä kuin työeläkkeitä.

Eläkeläisten kannalta paremmat indeksit merkitsisivät suuren etuudensaajajoukon vuoksi eläkemenojen lisäyksiä. Eläkejärjestelmälle aiheutuvien merkittävien kustannusten johdosta muutokset eivät näytä todennäköisiltä. Toisaalta ”heikon” indeksin vaikutusta on jo aiemmin tällä vuosituhannella paikattu parantamalla eläkeläisten ostovoimaa veronkevennyksillä. Julkisen talouden kannalta tällainen kompensaatio heikentää verotulojen kertymistä ja lisää paineita menoleikkauksille. Myös sukupolvien välinen oikeudenmukaisuus tulisi ottaa huomioon. Tätä näkökulmaa ei voi jättää huomioimatta, kun tiedossa ovat tarpeet investoida enemmän perhetukiuudistukseen, varhaiskasvatukseen ja nuorten syrjäytymisen ehkäisyyn.

Kohdennettuja toimia toimeentulo-ongelmien taltuttamiseksi

Eläkkeensaajien isossa joukossa on merkittävä määrä huonosti toimeentulevia. Ahosen ym. (2018) tutkimuksen mukaan noin kymmenen prosenttia eläkeläisistä arvioi itsellään olevan vakavia vaikeuksia välttämättömyysmenojen kattamiseksi, ja tyypillisin ongelma koskee terveydenhoidon ja lääkkeiden kustannuksia. Ongelmien ytimessä on pienten tulojen ja huonon terveyden yhdistelmä. Yksin asuvilla eläkeläisillä heikon toimeentulon kokemuksia on enemmän kuin pariskunnilla. Työkyvyttömyyseläkeläisten toimeentulokokemukset olivat kaikkein heikoimpia.

Toisaalta kahdelle kolmasosalle eläkeläisistä jää rahaa välttämättömyysmenojen jälkeen ja 40 prosenttia kertoo säästävänsä. Tämän väestöryhmän keskimäärin kohtuullisesta elintasosta kertoo myös se, että eläkeikäisten säästämisaste on muuta väestöä korkeampi ja 65−74-vuotiaat ovat varakkain ikäryhmä (Mäki-Fränti 2018, Tilastokeskus 2018b). Useimmille ikäihmisille eläketurva ja pienet asumiskustannukset velattomassa omassa asunnossa jättävät siis nykyisellään riittävästi pelivaraa muuhun kulutukseen.

VALTAOSALLE ELÄKE RIITTÄÄ KOHTUULLISESTI, MUTTA PIENITULOISILLE AIHEUTUU VAIKEUKSIA ASUMIS- JA LÄÄKEKULUISTA SEKÄ SOTE-PALVELUJEN ASIAKASMAKSUISTA.

Edellä kuvattu suuri taloudellinen heterogeenisuus merkitsee sitä, että eläkeläisköyhyyden poistamisessa ja toimeentulo-ongelmien lieventämisessä korostuvat oikein kohdennetut toimet pikemmin kuin kaikkia eläkkeensaajia koskevat toimet. Esitetyt laskelmat osoittavat vähimmäiseläkkeiden tason niin niukaksi, että eläke ei välttämättä turvaa riittävää toimeentuloa. Ongelmat korostuvat vuokralla-asuvien kohdalla ja erityisesti pääkaupunkiseudulla.

Asumiskustannusten lisäksi merkittäviä toimeentulo-ongelmien lähteitä ovat sosiaali- ja terveydenhuollon asiakasmaksut ja lääkkeiden ja matkojen omavastuut (Vaalavuo 2018). Näiden palveluiden saatavuus ja edullisuus ovat myös avainasemassa pienituloisten eläkeläisten käyttäessä suurituloisia enemmän julkisia palveluja. Olennaisen osan eläkeläisköyhyyttä torjuvaa pakettia tulisikin liittyä pienituloisten asumisen ja sote-palveluiden kustannusten alentamiseen.

Kirjoittajat

Seija Ilmakunnas

valt. tri, dosentti

seija.ilmakunnas at gmail.com

Ilari Ilmakunnas

tutkija

TERVEYDEN JA HYVINVOINNIN LAITOS (THL)

ilari.ilmakunnas at thl.fi

Viitteet

1 Ekvivalenttituloja laskettaessa kotitalouden jäsenten tulot lasketaan yhteen ja jäsentä kohden laskettu tulo saadaan jakamalla summa kulutusyksikköluvulla, joka ottaa huomioon yhdessä asumisen taloudelliset hyödyt.

2 Asuntulo on omassa asunnossa asumisesta saatu laskennallinen nettovuokra ja kuvaa asumismuodon etua suhteessa markkinavuokraa maksaviin talouksiin.

3 Tulevalla ajalla tarkoitetaan työkyvyttömyyden vuoksi työurasta puuttuvaa osaa, ja sen perusteella määräytyy osa työkyvyttömyyseläkkeestä. Tulevan ajan eläkeosaa heikennettiin työnteon kannustimien parantamiseksi. Sittemmin heikennyksiä on kuitenkin osin lievennetty.

4 Viitebudjetteja voidaan muokata esimerkiksi asumiskustannusten (asunnon koko ja vuokrataso) oletuksia muuttamalla (ks. esim. Mukkila ym. 2017). Niukemman tason budjetteja on tällöin kutsuttu myös minimibudjeteiksi.

5 Yksinasuvien tarkastelu yksinkertaistaa asetelmaa, mutta se on perusteltavissa myös sillä, että heidän kohdallaan köyhyys on yleensä vakavampi riski kuin pariskuntien kohdalla.

6 Laskelmissa pienen kunnan asumistukiryhmä on neljä, keskisuuren kaupungin kolme ja pääkaupunkiseudun kaksi. Kunnallisveroprosentti on kaikissa ryhmissä Suomen kuntien keskiarvo.

7 Tämä merkitsee myös sitä, että toisinaan esitetyssä eläkeläisten omassa kuluttajahintaindeksissä vuokra-asumisen paino olisi pieni. Viime vuosien nopea vuokrien nousu olisi nostanut indeksiä vähemmän kuin nykyinen käytäntö.

8 Pienituloisuuteen perustuvissa köyhyysmittareissa asumismuodon merkitys tuli aiemmin paremmin esiin, koska rahatulojen ohella tuloihin laskettiin mukaan laskennallinen asuntotulo. Eläkeläisille tämä erä on merkittävämpi tulolähde kuin muille väestöryhmille johtuen velattoman omistusasumisen yleisyydestä. Rantalan ja Riihelän (2017) mukaan sen huomioiminen pienentää eläkeläisten köyhyysriskiä viidellä prosenttiyksiköllä.

Kirjallisuus

Ahonen, K. & Palomäki, L.-M. & Polvinen, A. (2018), Eläkeläisten toimeentulokokemukset vuonna 2017, Eläketurvakeskuksen Tutkimuksia 3/2018.

Kuivalainen, S. & Palola, E. (2013), Tuloerot ja köyhyys, teoksessa Raunio, T. & Saari, J. (toim.) Euroopan paras maa? Suomen muuttuva asema Euroopan unionissa, Helsinki: Gaudeamus, 89−113.

Lahtinen, H. & Wass, H. & Erola, J. (2017), Periytyvää eriytymistä − vanhemmilla selvä vaikutus nuorten äänestämiseen, Tieto & Trendit, Tilastokeskus.

Lehtinen, A.-R. & Aalto, K. (2018), Mitä eläminen maksaa? Kohtuullisen minimin viitebudjettien päivitys vuodelle 2018, Valtiotieteellisen tiedekunnan julkaisuja 2018:101.

Mukkila, S. & Ilmakunnas, I. & Moisio, P. & Saikkonen, P. (2017), Perusturvan riittävyys ja köyhyys 2017, THL Tutkimuksesta tiiviisti 31/2017.

Mukkila, S. & Aalto, K. & Lehtinen, A.-R. (2018), Sosiaaliturvan riittävyys viitebudjettien valossa, Talous&Yhteiskunta, 46:1, 24−29.

Mukkila, S. & Ilmakunnas, I. & Moisio, P. & Saikkonen, P. (2019), Köyhyys ja perusturvan riittävyys, teoksessa Kestilä, L. & Karvonen, S. (toim.), Suomalaisten hyvinvointi 2018, Helsinki: THL, 79−93.

Mäki-Fränti, P. (2018), Kotitalouksien kulutus ja säästäminen ovat yhä enemmän ikääntyneiden varassa, Euro ja talous -blogi 20.3.2018.

Mäkinen, L. (2017), Viitebudjetti köyhyyden mittarina – muuttuuko köyhyyden kuva? Yhteiskuntapolitiikka, 82, 153−164.

Rantala, J. & Riihelä, M. (2017), Eläkeläisten käytettävissä oleva tulo, teoksessa Kuivalainen S. & Rantala, J. & Ahonen, K. & Kuitto, K. & Palomäki, L.-M. (toim.): Eläkkeet ja eläkeläisten toimeentulo 1995–2015, Eläketurvakeskuksen tutkimuksia 01/2017, 59−88.

Rantala, J. & Hietaniemi, M. & Nyman, H. & Laaksonen, M. & Kuivalainen, S. (2017), Työkyvyttömyyseläkkeensaajien eläketurva ja toimeentulo 2000-luvulla, Eläketurvakeskuksen Tutkimuksia 04/2017.

Tervola, J. & Mukkila, S. & Ilmarinen, K. & Kapiainen, S. (2018), The Distributional Effects of Out-of-Pocket Health Payments in Finland 2010−2018, THL Discussion Paper 35/2018.

Tilastokeskus (2018a), Tulonjakotilasto (tietokantataulukot).

Tilastokeskus (2018b), Kotitalouksien varallisuus, tiedote 5.6.2018.

Vaalavuo, M. (2018), Sosiaali- ja terveyspalveluiden merkitys eläkeläisten toimeentulolle, Eläketurvakeskuksen Tutkimuksia 02/2018.

Veronmaksajat (2018), Eläkkeensaajan vero- ja ostovoimakehitys 2000-luvulla, Verotietoa 81.