Miksi uusi teknologia ei ole tuottanut kestävämpää talouskehitystä?

Yritysten kannusteet ja korko vaikuttavat investointeihin ja teknologian kehitykseen. Koron lasku lisää yleensä investointeja, mutta sen ollessa hyvin matala se ohjaa yrityksiä velkaantumaan myös esimerkiksi osakkeiden takaisinostoa varten. Korkotaso on laskenut, kun maailmantalouden rahoitusylijäämät ovat hakeutuneet turvasatamiin. Sitä on laskenut myös varallisuusarvojen työtuloja nopeampi nousu, kun varallisuuden noususta iso osa kanavoituu säästämiseksi. Seurauksena on ollut hidas tuottavuuden ja työtulojen kasvu sekä velkaantumisen nousu tavalla, joka ei ole kestävää.

Kiitän Juhana Hukkista, Jukka Mattilaa, Niku Määttästä ja Heikki Taimiota hyvistä kommenteista. Vastaan luonnollisesti yksin kirjoitukseen sisältyvistä näkemyksistä ja mahdollisista virheistä.

Miksi uusi teknologia ei nosta tuottavuutta ja reaalipalkkoja? Mihin joidenkin varallisuuden kasvun ja toisten velkaantumisen jatkuminen johtavat? Taloustutkijat ovat löytäneet yhteyksiä näiden kysymysten välillä. Samalla nykykehityksen jatkumisen riskit ovat käyneet aiempaa selvemmiksi.

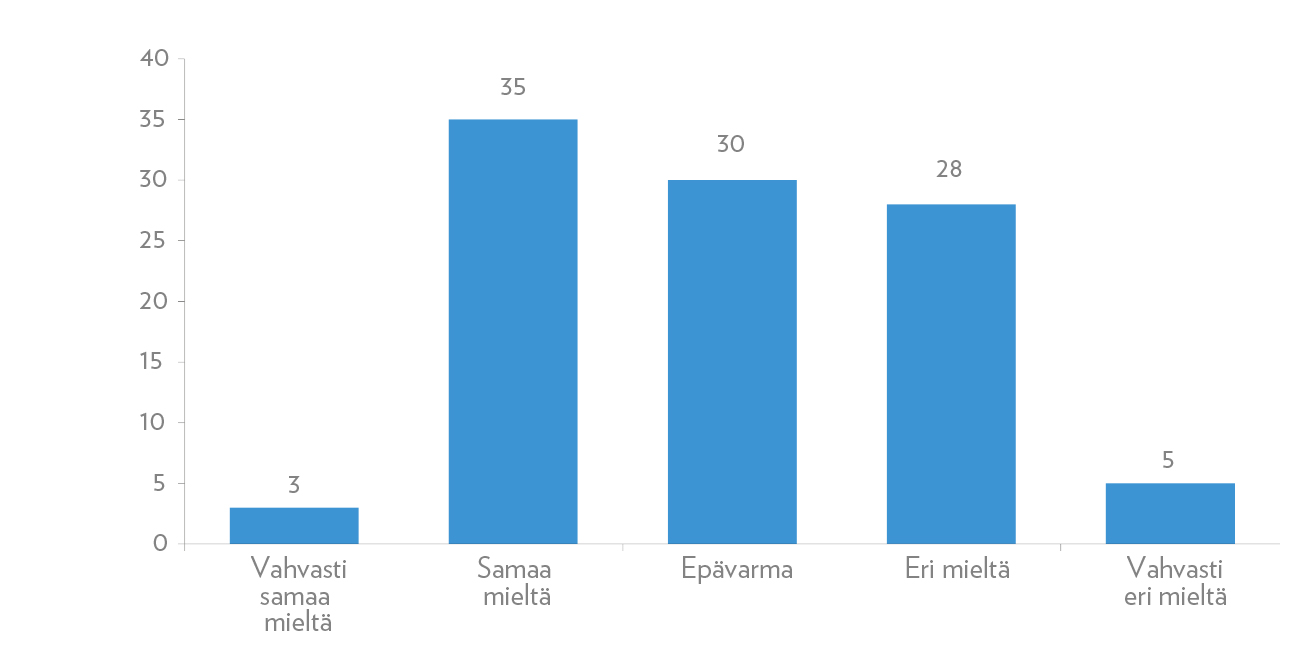

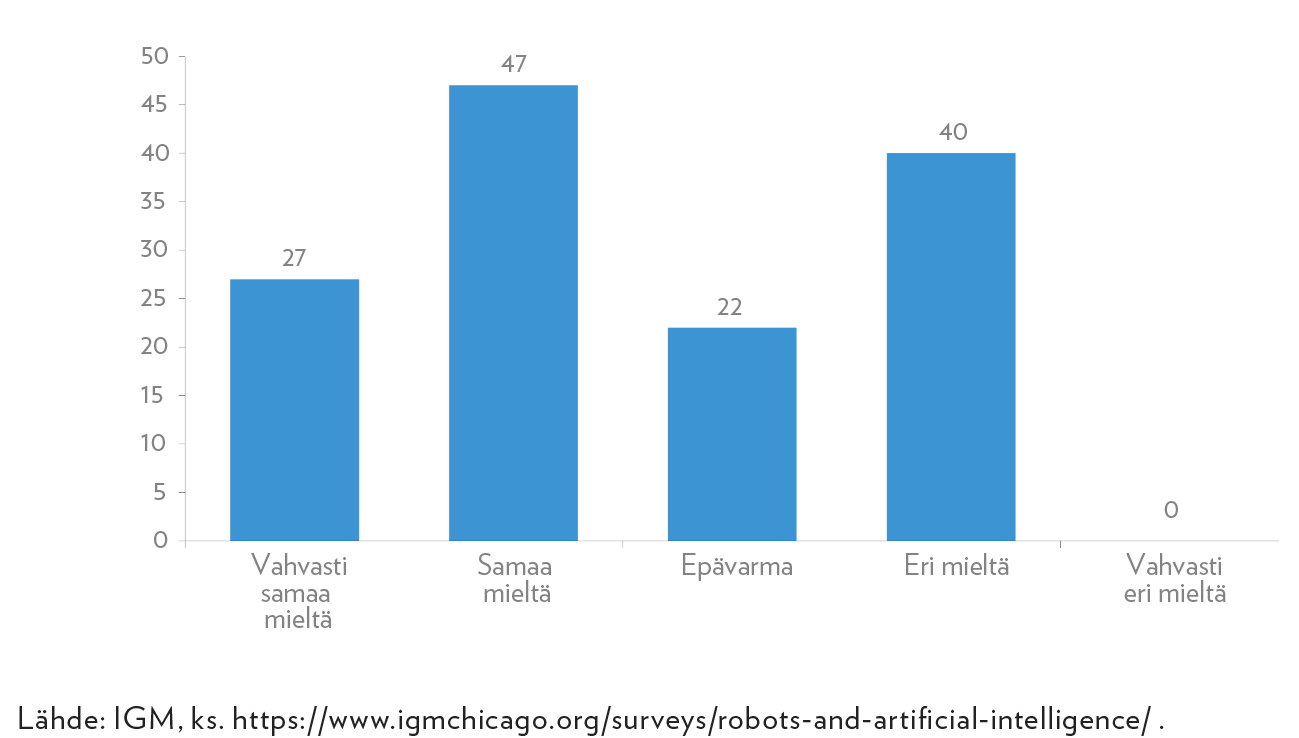

Näennäisesti ekonomistien näkemykset uuden teknologian vaikutuksista ovat hyvin erilaiset. Suomen ekonomistikonetta1 vastaava IGM-paneeli esitti eurooppalaisille taloustutkijoille seuraavat väitteet:

- Kun työmarkkinainstituutiot ja työpaikkakoulutus pidetään ennallaan, robottien ja tekoälyn kasvava käyttö lisää todennäköisesti huomattavasti pitkäaikaista työttömyyttä kehittyneissä maissa.

- Robottien ja tekoälyn lisääntyvä käyttö tuottaa todennäköisesti riittävät hyödyt, jotta niillä voitaisiin kompensoida menetykset työntekijöille, jotka häviävät menettäessään palkkansa.

Kuvioiden 1a ja 1b perusteella vastausten hajonta on suuri. Sitä selittävät kuitenkin eräiden vastausten perustelut. Esimerkiksi Jan Eechout on väitteestä 1 eri mieltä, koska hänen mukaansa ongelmana voi olla, että automaation seurauksena palkat ovat matalia tai että työ on epätyydyttävää, mutta se ei aiheuta pitkäaikaistyöttömyyttä. Tällöin työvoimaosuus voi laskea. Agnés Bénassy-Quéré’n mukaan vastaus väitteeseen 2 on teoriassa kyllä, mutta työntekijät haluavat työpaikkoja, eivät etuuksia. Automaatio aiheuttaa siis ongelmia, jos se hävittää työpaikkoja luomatta enää uusia ja hyviä työpaikkoja.

”Automaatio aiheuttaa ongelmia, jos se hävittää työpaikkoja luomatta enää uusia ja hyviä työpaikkoja.”

Amerikkalainen huippuyliopisto MIT käynnisti vuonna 2018 laajan hankkeen työn tulevaisuudesta. Hanke tuotti kokoavat raportit marraskuussa 2019 ja 2020 (Autor et al. 2019 ja 2020). Hankkeen pontimena olleet ongelmat tiivistää hyvin sen neuvoa-antavan elimen neuvonantajana toiminut Robert Solow2. Hän näkee nykyisen talouskehityksen tuottavan vakavia yhteiskunnallisia jännitteitä. Solow painottaa tarvetta ymmärtää ongelmien syyt, jotta voidaan tehdä oikeita politiikkavalintoja.

Ekonomistit ovat hakeneet ongelmien syitä seuraavista ilmiöistä: teknologian vinoutuminen, kilpailun puute, aineettomien investointien vähyys, velkavetoinen kysyntä ja rahoitusjärjestelmän epävakaus. Mikään näistä tuskin yksin selittää ongelmia. Ne voivat myös kärjistää toistensa vaikutuksia.

Teknologian kehitys ei ole luonut uusia työtehtäviä

MIT:n raportteihin on vaikuttanut ilmeisen paljon Daron Acemoglun ja Pascual Restepon tutkimustyö. Se jakaa yritysten teknologiapanostukset työtehtäviä syrjäyttävään ja uusia työtehtäviä luovaan teknologiaan. Acemoglu piti aiheesta keväällä 2019 Yrjö Jahnsson-luennot ja syksyllä 2020 Gorman-luennot.3

Gorman-luennoissa Acemoglu katsoo työtehtäviä syrjäyttävää teknologiaa suosineen sen, että:

- Työmarkkinoiden jäykkyys lisää kannustimia työvoimaa säästäviin investointeihin.

- Työn korkea verotus pääoman verotukseen nähden vähentää työvoiman käyttöä.

- Yrityksen uusia työtehtäviä luovat innovaatiot voivat tyypillisesti luoda myös muita yrityksiä hyödyttäviä yleisiä ulkoisvaikutuksia, kun taas työtä säästävät investoinnit hyödyttävät enemmän vain itse yritystä.

- Visio teknologiasta voi olla suuntautunut kustannussäästöihin uusien innovaatioiden sijasta.

Acemoglun et al. (2020) USA:n verojärjestelmää koskevassa tarkastelussa optimaalinen järjestelmä lisäisi työllisyyttä 6 prosenttia ja työn tulo-osuutta puoli prosenttiyksikköä nykyjärjestelmään nähden. MIT:n edellä mainittu hanke esittääkin työn verotuksen alentamista suhteessa pääoman verotukseen.

Vaikka hypoteesi saa tukea myös Ranskan aineistolla tehdyssä tutkimuksessa, se tuskin yksin selittää havaittua kehitystä, joka on ollut erityisen ongelmallinen finanssikriisin jälkeen. Hypoteesi ei selitä nähdäkseni hyvin sitä, miksi koneistuminen ja automaation eteneminen eivät aiemmin johtaneet hitaaseen tuottavuuskasvuun ja työn tulo-osuuden laskuun, vaikka silloinkin oli mm. verorakenteen vinoumia ja työmarkkinajäykkyyksiä.

Verorakenne ja työmarkkinajäykkyydet eivät näytä selittävän 2010-luvun heikkoa talouskehitystä.

Työtä säästävän teknologian hypoteesia puoltaa se, että työn automatisointi on ehkä aiempaa halvempaa. Tietotyössä se on erityisen halpaa. Ensinnäkin tietotyötä automatisoivat algoritmit ovat yleensä ei-kilpailevia hyödykkeitä, kun taas teollisuusrobotti on kilpaileva tuotannontekijä, jota voi tyypillisesti käyttää vain yhdessä paikassa.

Toiseksi algoritmit ovat teollisuusrobotteihin nähden halpoja hankkia ja käyttää. Tietotyötä tekevät käyttävät jo nyt hyvin kehittyneitä algoritmeja, vaikka se ei vielä ole johtanut tuottavuusloikkiin. Esimerkiksi jokainen Google-haku on tuollaisen algoritmin käyttöä.

KOSKA TIETOTYÖTÄ ON PALJON JA SEN AUTOMATISOINTI ON HALPAA, OVAT TYÖMARKKINAVAIKUTUKSET SUURIA.

Tietotyö voi siis automatisoitua teollisuustyötä paljon nopeammin. Sen merkitys on myös suurempi, koska valtaosa työllisistä tavalla tai toisella jakaa, käsittelee tai jalostaa tietoa. Käytännössä työt, joita voi tehdä etänä, ovat tietotöitä. Koronakriisi toimii nyt ehkä eräänlaisena kiihdytyskaistana tietotyön automaatiolle.

Siirtyminen tietotyöstä esimerkiksi hoiva-, siivous- tai tarjoilutyöhön on kolmesta syystä vaikeaa. Ensinnäkin se usein laskisi palkkaa. Toiseksi koulutettu tietotyöntekijä halunnee tehdä koulutustaan vastaavaa työtä. Kolmanneksi tietotyön vaihtoehdot ovat yleensä fyysisesti raskaampia. Tietotyön automaation edetessä Acemoglun ja MIT:n analyysien merkitys kasvanee.

Kilpailun puute hävittää myös työtä

Paljon huomiota saaneessa tutkimustyössään De Loecker ja Eechout (2020) päätyvät tuloksiin, joiden mukaan yritysten hinnoittelumarginaalin mediaani on globaalisti pysynyt suunnilleen ennallaan, mutta sen keskiarvo on moninkertaistunut. Korkean hinnoittelumarginaalin yritysten markkinaosuudet ovat nousseet toimialojen sisällä. Markkinoiden keskittyminen ja hinnoittelumarginaalin kasvu selittävät De Loeckerin ja Eechoutin tulosten mukaan työn tulo-osuuden alenemista, matalan osaamisen palkkojen laskua ja työmarkkinoiden dynamiikan heikkenemistä.

Hinnoittelumarginaalien mittaamiseen liittyy paljon epävarmuutta, mutta myös IMF:n (2019) tietojen mukaan yritysten hinnoittelumarginaalit ovat nousseet maltillisesti 2000-luvulla kehittyneissä maissa. Tulosten mukaan näiden marginaalien kasvu on rajoittunut alojen tuottavimpiin ja innovatiivisimpiin yrityksiin.

Korkojen lasku suosii teoriassa markkinajohtajayrityksiä, mikä myös keskittää yritystoimintaa.

IMF:n havainnot tukevat teoreettista mallia, jossa Liu et al. (2020) tarkastelevat korkotason laskun vaikutusta kilpailuun ja tuottavuuteen. Korkotason laskun perinteinen vaikutus on, että se lisää sekä markkinajohtajan että markkinaseuraajien investointeja. Tämän lisäksi sillä on kuitenkin strateginen vaikutus. Markkinajohtajan liiketoiminnan nykyarvo kasvaa hyvin suureksi korkotason lähestyessä nollaa. Tällöin sen kannattaa investoida aggressiivisesti säilyttääkseen asemansa. Markkinaseuraajat ymmärtävät tämän, minkä takia ne eivät lähde kilpailemaan markkinaosuuksista. Koron lähestyessä nollaa strateginen vaikutus dominoi perinteistä vaikutusta, minkä takia koron lasku keskittää markkinaa ja heikentää tuottavuuskasvua.

Sijoittajan ja yrityksen informaation epäsymmetrisyys rajoittaa aineettomia investointeja

Haskel ja Westlake (2017) käyvät perusteellisesti läpi aineettomien investointien kehitystä ja sitä jarruttavia tekijöitä. Yritysten aineettomat investoinnit käsittävät investoinnit mm. t&k-toimintaan, ohjelmistoihin, dataan, koulutukseen, organisaatiopääomaan. Teknologiayritysten aineeton pääoma on tyypillisesti monikertainen niiden kiinteään pääomaan verrattuna.

Aineettomiin investointeihin liittyy rahoittajan kannalta suurempi riski, koska niiden vakuusarvo on yleensä matalampi kuin aineellisten investointien. Myös sijoittajan informaation puute yritykseen nähden korostuu tyypillisesti aineettomissa investoinneissa. Näistä syistä ne rahoitetaan yleensä omalla pääomalla. Tällöin aineettomia investointeja jarruttaa myös oman pääoman vierasta pääomaa kireämpi verotus.

Kun korko on riittävän matala, yritys velkaantuu esimerkiksi osakkeiden takaisinostoa, ei investointeja varten.

Aineettomien investointien tuottovaatimus on sitä korkeampi, mitä vähemmän ne käyvät vakuutena, mitä kalliimpia turvaavat vakuudet (safe assets) ovat, mitä enemmän ne edellyttävät ulkoista rahoitusta, mitä matalampi on reaalikorkotaso ja mitä riskittömämpi on osakemarkkinoiden odotettu tuotto. Nämä tekijät ovat jo pitkään pitäneet aineettomien investointien tuottovaatimusta korkeana. Käytännössä yritys voi tehdä aineettoman investoinnin lähinnä tulorahoituksella tai pääomasijoituksella, jonka tekee rahoittaja, joka on perehtynyt riittävästi hankkeeseen ja katsoo sen riskikorjatun tuoton ylittävän vaihtoehtoisen sijoituskohteen (esim. pörssiosake) odotetun tuoton.

Yleisemmin voidaan osoittaa, että hyvin matala korko vinouttaa yrityksen päätöksiä. Acharya ja Plantin (2020) osoittavat, että koron ollessa riittävän matala yrityksen kannattaa velkaantua osakkeiden takaisinostoja varten ja välttää investointien vaiva. Saman vaikutuksen tuottaa myös investoinnin aiheuttama likviditeettiriski. Ensimmäinen tulos seuraa moral hazard-ongelmasta ja jälkimmäinen tulos seuraa investoinnin tuoton rajallisesta vakuuskelpoisuudesta (Holmström ja Tirole 2011).

Velkavetoinen kasvu voi johtaa velka-ansaan

Mianin et al. (2020) velkaantuneen kysynnän mallissa velan kasvu vähentää kokonaiskysyntää, koska se lisää korkomenoja. Sen kriittinen oletus on säästäjien lainanottajia korkeampi säästämisalttius. Tällöin mitä varakkaampia säästäjät ovat suhteessa lainanottajiin, sitä suuremmaksi säästäminen muodostuu.

Kun velka-ansa kärjistyy, se voi johtaa esimerkiksi velkajärjestelyihin.

Talouspolitiikan elvytys lisää velkaantumista. Se lisää tulevia velanhoitokustannuksia, mikä vähentää tulevaa kysyntää. Siksi velkaantumisen pitää jatkua, mikä tuottaa mallissa velka-ansan. Korkojen nousu ajaisi velalliset maksukyvyttömyyteen, kysynnän alas ja talouden taantumaan.

Mian et al. näkevät ulospääsynä velka-ansasta varallisuuden uudelleenjakamisen tavalla tai toisella. Keinoina ovat lähinnä velkajärjestelyt ja verotus. Amir Sufi tiivistää mallin hyvin selkeästi pitämässään luennossa4. USA:n rikkaiden ylisäästöjen kanavoituminen muiden amerikkalaisten velaksi selittää kuitenkin vain osan USA:n velkaantumisesta. Valtaosa siitä on rahoitettu globaalilla ylisäästöllä, josta Bernanke (2005) käytti nimeä ”global saving glut”.

Kansainvälisen rahoitusjärjestelmän epätasapaino ilmenee Yhdysvaltojen ulkoisena velkaantumisena

USA:n varallisuuden ja velkaantumisen epätasapainosta valtaosa on kansainvälistä perua. ”Saving glut”-puheessaan Bernanke (2005) viittasi USA vaihtotaseen alijäämän kasvaneen 530 miljardiin dollariin vuonna 2003.5 Vuosina 2003–2020 USA:n kumulatiivinen vaihtotaseen alijäämä on ollut OECD:n Economic Outlookin tietojen mukaan 9 360 miljardia dollaria, joka on vajaa 50 prosenttia suhteessa USA:n vuoden 2020 arvioituun bruttokansantuotteeseen.

USA:n kyky velkaantua perustuu dollarin asemaan reservivaluuttana. USA:n liittovaltion velkakirjat ovat olleet turvasatama, jonne rahat voi parkkeerata. Kun pankit ja sijoittajat pitävät varojaan dollarimääräisissä velkapapereissa, voi USA velkaantua edullisesti. Sen myös pitää velkaantua, jotta dollarilikviditeettiä riittää maailmantalouden tarpeisiin. Kun USA:n talous kasvaa hitaammin kuin muu maailmantalous, jonka dollarilikviditeetin tarve lisääntyy sen kasvun tahdissa, on USA:n laskettava liikkeelle dollarivelkaa paljon nopeammin kuin sen talous kasvaa. Ennen pitkää USA:n velkaantuminen aiheuttaa kestämättömän paineen dollaria kohtaan samalla lailla kuin se aiheutti 1920-luvulla paineen puntaa kohtaan, kun punta oli maailman reservivaluutta. Tämä on tiivistettynä ns. Triffinin dilemma (ks. Farhi ja Maggiori 2018).

Ilmiöiden välinen yhteys

Yllä kuvattujen ilmiöiden (teknologian vinoutuminen, kilpailun puute, aineettomien investointien vähyys, velkavetoinen kysyntä, rahoitusjärjestelmän epävakaus) yhteinen nimittäjä on yritysten päätöksiin vaikuttavat tekijät. Tekijöistä tärkein on informaation epäsymmetriat ja niistä johtuva turvallisen sijoituskohteen tarve. Käytännössä vain valtion velka, jonka takana on verotusoikeus, on tällainen kohde.

Globaalitaloudessa turvallinen sijoituskohde on USA:n valtion velkakirja. Se on likvidi, USA:n liittovaltion luottokelpoisuus on ollut vielä riittävän hyvä ja velkakirja on dollarimääräinen. Sitä liikkeelle laskemalla USA on tarjonnut kaikkialla ja kaikissa tilanteissa käypää likviditeettiä omaan ja maailmantalouden tarpeisiin. Dollarilikviditeetin tarve on kasvanut kriiseissä. Näin oli Aasian kriisissä 1990-luvun lopussa, niin oli globaalissa finanssikriisissä 2008–2009 ja niin on ollut koronakriisissä. Kahdessa jälkimmäisessä USA:n keskuspankki on lainannut dollarilikviditeettiä muille keskeisille keskuspankeille paitsi Kiinan keskuspankille.

USA:n liittovaltion velkakirjojen kysyntä on ollut suurta kahdesta syystä. Ensinnäkin, kuten Holmström ja Tirole (1998) osoittivat, kun koko talouden tasolla on häiriöitä, tarvitsee yksityinen sektori ulkopuolista turvallista likviditeettiä, jota se käyttää omien vakuuksiensa täydentämiseen investointien rahoittamiseksi. Caballero et al. (2017) avaavat selkeällä tavalla tämän ns. safe asset-kirjallisuuden sekä Holmströmin ja Tirolen (1998) likviditeetin kysyntämallin sen taustalla. Toiseksi säästöt tarvitsevat turvallisen parkkipaikan. Finanssikriisin taustalla olivat muiden maiden ylijäämät, jotka löysivät parkkipaikan USA:n asuntolainoista. Turvallisten velkakirjojen suuri kysyntä on painanut niiden ja samalla maailman korkotasoa alaspäin.

TURVALLISTEN VELKAKIRJOJEN SUURI KYSYNTÄ ON AJANUT NIIDEN JA SAMALLA MAAILMAN KORKOTASOA ALAS.

Turvallisen vakuuden hinta on noussut valtion velkakirjojen hintojen noustua. Tämä ja yleinen epävarmuus ovat todennäköisesti vähentäneet etenkin pitkäjänteisiä uutta luovia aineettomia investointeja. Kun velkaa on käytetty nykyisen yrityskannan ostoon, ei investointeihin, on seurauksena ollut myös yrityskentän keskittyminen, hinnoittelumarginaalien kasvu, osakehintojen nousu ja varallisuuden kasautuminen.

Ilmiöt myös vahvistavat helposti toistensa vaikutuksia. Turvallisen sijoituskohteen kysyntä sekä parkkipaikkana että vakuutena on painanut niiden korot käytännössä niiden efektiiviselle alarajalle eli lähelle nollaa tai jopa sen alle. Tämä on saanut aikaan tuottojen hakemisen riskipitoisista kohteista (search for yield), mikä on taas kaventanut riskipreemioita sekä lisännyt valtavasti heikkolaatuisten yrityslainojen määrää. Tämän voi nähdä olevan osa Mianin et al. (2020) velkaantuneen kysynnän mallin ilmiötä.

Matalat korot ovat johtaneet tuottojen hakuun muun muassa heikkolaatuisista yrityslainoista.

Bernanken (2016) mukaan on epätodennäköistä, että Fed pyrkisi määrittämään pitkien korkojen tason. Riskinä olisi, että se voisi joutua ostamaan suuria määriä arvopapereita, jopa koko tietyn maturiteetin arvopaperikannan. Tähän liittyisi huoli Fedin taseen hallinnan menetyksestä. Koronakriisin alussa Fedin oli kuitenkin tehtävä erittäin suuria USA:n liittovaltion velkakirjojen ostoja niiden korkojen vakauttamiseksi. Fed ryhtyi tukitoimiin myös osavaltioiden ja yritysten velkakirjojen korkojen pitämiseksi matalina.

USA:n kevään 2020 velkamarkkinoiden häiriö oli uusi ilmiö. Niiden informaatiosensitiivisyys lieneekin kasvanut Holmströmin (2015) tarkoittamassa mielessä. Jossain vaiheessa vastaan voi tulla tilanne, jossa Fedin USA:n liittovaltion pitkäaikaisten velkakirjojen ostojen lisääminen ei enää laske niiden korkoja, koska tämä likviditeetin lisäys nostaa inflaatio-odotuksia. Tilanne tuo mieleen kiinteää valuuttakurssia puolustavan keskuspankin, jolla on rajallinen valuuttavaranto. Inflaatio-odotusten nousu muodostaisi nyt rajoitteen keskuspankin kyvylle kontrolloida pitkiä korkoja.

Jos likviditeetin lisäys ja valtion velkaantuminen asettavat keskuspankin ja valtion sulautetun taseen kestävyyden kyseenalaiseksi, keskuspankin likviditeetti voi muuttua informaatiosensitiiviseksi. Tämä asettaa myös rajan uuden rahateorian (MMT) mukaiselle valtion mahdollisuudelle velkaantua rajattomasti lainaamalla keskuspankista. Kun raja on ylitetty, keskuspankin yritys pitää valtion velanoton hinta matalana vain lisäisi sijoittajien pakoa osakkeisiin ja muihin inflaatiolta suojattuihin kohteisiin.

Tämän politiikan suurin vahinko olisi kuitenkin siinä, että se tekisi kaikista nimellisarvoisista veloista informaatiosensitiivisiä riippumatta velkojien luottokelpoisuudesta. Näissä oloissa yritysten ja rahoituslaitosten olisi vaikea uusia velkojaan samalla, kun keskuspankin likviditeetin lisäys kriisin patoamiseksi vain pahentaisi sitä.

Lopuksi

Teknologinen kehitys ei ole annettua, vaan sen luonteeseen vaikuttaa yritysten rahoituksen rajoitteet ja kannusteet samoin kuin esimerkiksi verotuksen rakenne. Siihen vaikuttaa myös tuloerojen kasvu, jos se synnyttää säästöylijäämää, joka alentaa korkotason tasolle, joka ajaa yrityksiä lyhytnäköisempiin ja vähemmän riskipitoisiin päätöksiin. Yhteiskunnan kannalta olisi toivottavaa, että yritysten panostukset kohdistuivat tuottavuutta kohottaviin innovaatioihin, jotka synnyttävät uusia työtehtäviä.

Velkavetoinen, varallisuusarvoja nostava kehitys ei ole kestävää. Mitä pidempään se jatkuu, sitä suurempi on riski kriisistä, jonka hoidossa talouspolitiikan liikkumavara ei ole enää rajaton.

Kirjoittaja

Martti Hetemäki

Työelämäprofessori

HELSINKI GRADUATE SCHOOL OF ECONOMICS

martti.hetemaki at helsinki.fi

Martti Hetemäki toimi vuoteen 2020 asti valtiovarainministeriön kansliapäällikkönä. Hänellä on valtiotieteen tohtorin tutkinto (kansantaloustiede) Helsingin yliopistosta.

Viitteet

1 Ks. http://www.ekonomistikone.fi/ .

2 Vuoden 1987 talousnobelisti Robert Solow’n puheenvuoro.

3 Acemoglun Gorman-luennot: https://www.youtube.com/watch?v=TxRd2VcRd-Q ja https://www.youtube.com/watch?v=MbT7XbEmhIg .

4 Amir Sufin luento.

5 Vaihtotase on kansantalouden säästämisen ja investointien erotus, kansantalouden sektorien rahoitusjäämien summa ja myös kauppataseen sekä muiden kansantalouden ulkoisten taseiden summa.

Kirjallisuus

Acemoglu, D. & Mandera, A. & Restrepo, P. (2020), Does the US Tax Code Favor Automation? Brookings Papers on Economic Activity, tulossa.

Acharya, V.V. & Plantin, G. (2020), Monetary Easing, Leveraged Payouts and Lack of Investment, CEPR Discussio Paper 14958.

Autor, D. & Mindell, D. & Reynolds, E. (2019), The Work of the Future: Shaping Technology and Institutions. MIT Task Force on the Work of the Future.

Autor, D. & Mindell, D. & Reynolds, E. (2020), The Work of the Future: Building Better Jobs in an Age of Intelligent Machines. MIT Task Force on the Work of the Future.

Bernanke, B. (2005), The Global Saving Glut and the US Current Account Deficit. Sandridge Lecture, Virginia Association of Economics, Richmond, Virginia, 10 March 2005.

Bernanke, B. (2016), What Tools Does the Fed Have Left? Part 2: Targeting Longer-term Interest Rates.

Caballero, R.J. & Farhi, E. & Gourinchas, P.-O. (2017), The Safe Assets Shortage Conundrum, Journal of Economic Perspectives, 31:3, 29–46.

De Loecker, J. & Eeckhout, J. (2020), The Rise of Market Power and the Macroeconomic Implications, Quarterly Journal of Economics, 135, 561–644.

Farhi, E. & Maggiori, M. (2017), The New Triffin Dilemma: The Concerning Fiscal and External Trajectories of the US, VoxEU column.

Farhi, E. & Maggiori, M. (2018), A Model of the International Monetary System, Quarterly Journal of Economics, 133, 295–355.

Haskel, J. & Westlake, S. (2017), Capitalism without Capital: The Rise of the Intangible Economy, Princeton, N.J.: Princeton University Press.

Holmström, B. & Tirole, J. (1998), Private and Public Supply of Liquidity, Journal of Political Economy, 106, 1–40.

Holmström, B. & Tirole, J. (2011), Inside and Outside Liquidity. Cambridge, MA: MIT Press.

IMF (2019), The Rise of Corporate Market Power and its Macroeconomic Effects, IMF World Economic Outlook, April 2019, Chapter 2.

Liu, E. & Mian, A. & sufi, A. (2020), Low Interest Rates, Market Power, and Productivity Growth, NBER Working Paper No. 25505.

Mian, A. & Sufi, A. & Straub, L. (2020), Indebted Demand, NBER Working Paper 26940.