Miksei tutkimustieto kelpaa työttömyysturvan muuttamista vaativille?

Työttömyyden keston myötä pienenevä työttömyyskorvaus ja ansiosidonnaisen työttömyysturvan muuttaminen pakolliseksi ovat viime aikoina saaneet kasvavaa kannatusta poliitikkojen, virkamiesten ja elinkeinoelämän järjestöjen puheenvuoroissa. Käymme tässä artikkelissa läpi aihepiirin eturivin tuoreita tutkimuksia. Näistä tutkimuksista ei löydy tukea näin yksioikoisille kannoille. Näihin tutkimuksiin perehtyminen avaisi työttömyysturvan uudistajille uusia näkökulmia ja tuulettaisi vanhoja uskomuksia. Lisäksi ehdotamme, mihin suuntaan työttömyysturvaa pitäisi uudistaa.

Ansiosidonnaisen työttömyysturvan porrastaminen eli työttömyyden keston myötä pienenevä korvaus on viime aikoina saanut kasvavaa kannatusta poliitikkojen, virkamiesten ja elinkeinoelämän järjestöjen puheenvuoroissa. Toki VM:n virkamiesjohto on jo vuosikymmeniä vaatinut tällaista porrastamista.1

Toinen aihe, joka on myös noussut esille viime aikoina, on vaatimus ansiosidonnaisen työttömyysvakuutuksen muuttamisesta pakolliseksi. Tätä on ehdottanut esimerkiksi Talouspolitiikan arviointineuvosto (2017). Myös tälle ehdotukselle on tullut kannatusta elinkeinoelämän edustajilta ja monilta poliitikoilta.

Usein näissä kannanotoissa annetaan ymmärtää, että suosituksille sekä alenevasta työttömyyskorvauksesta että pakollisesta työttömyysvakuutuksesta olisi vankkaa taloustieteellistä tukea. Kertomatta on jäänyt, mihin taloustieteelliseen tutkimukseen näin vahvat kannanotot perustuvat.

Pitäisikö ansiosidonnaisen työttömyyskorvauksen laskea työttömyyden keston myötä?

Työttömyysvakuutuksen kannustinvaikutuksista, siis siitä, miten vakuutus vähentää työnetsintäponnisteluja ja pitkittää työttömyysjaksojen kestoa, on toki olemassa laaja tutkimuskirjallisuus. Huomion kiinnittäminen vain kannustinvaikutuksiin unohtaa sosiaalivakuutuksen keskeisen periaatteen, jonka mukaan suurempi riski (pitempi työttömyysjakso) vaatii parempaa vakuutusturvaa. Ainakin Shavellin ja Weissin (1979) artikkelista lähtien on tiedetty, että ilman empiiristä lisätietoa työttömyyskorvauksen optimaalinen aikaprofiili voi olla kasvava, vakio tai laskeva.

”Ilman empiiristä lisätietoa työttömyyskorvauksen optimaalinen aikaprofiili voi olla kasvava, vakio tai laskeva.”

Katsausartikkelissaan tutkimuskirjallisuudesta Chetty ja Finkelstein (2013) pitivät siihenastisen aikaprofiilia koskevan tutkimuksen merkittävimpänä puutteena sitä, ettei teoriaa ole kyetty kytkemään työttömien todellisiin tuloihin, kulutukseen ja varallisuuteen. Kolsrud et al. (2018) ottivat merkittävän edistysaskeleen asiantilan korjaamiseksi. Lähtökohtana niin heidän tutkimuksessaan samoin kuin taloustieteellisessä sosiaalivakuutuskirjallisuudessa laajemminkin on ns. Baily-kaava (Baily 1978), jota Chetty (2006) yleisti dynaamiseen asetelmaan. Baily-Chetty-kaavaan päädytään yhdistämällä työttömyyskorvauksen kasvattamisen vakuutushyödyt ja kustannukset korvauksen aikaprofiilin ollessa vakio2.

Ruotsin tutkimuksen mukaan korvausten porrastaminen heikentää työllistymistä ja vakuutusturvaa

Kolsrud et al. (2018) laajentavat työttömyyskorvausten analyysia kaksiosaiseen järjestelmään, jossa työttömyyskorvauksen taso voi olla erisuuruinen eri jaksoilla. Antelias korvaus alkujaksolla heikentää kannustimia löytää työpaikka ja vaikuttaa niiden työntekijöiden osuuteen, jotka siirtyvät 2. työttömyysjaksolle. Lisäksi arvioidaan, miten herkästi lyhytaikaisesti ja pitkäaikaisesti työttömät reagoivat työttömyyskorvaustason muutoksiin. Edelleen miten näitä reaktioita verrataan kulutuksen tasoittamisesta saatuihin hyötyihin lyhytaikaisesta ja pitkäaikaisesta työttömyydestä?

Kolsrudin et al. (2018) lähestymistavan voima on siinä, että se pitää sisällään kaikki yllä mainitut tekijät yhdessä, ja että näin ongelma kääntyy empiiriseksi kysymykseksi. Keskeinen etu lähteä liikkeelle Baily-Chetty-kaavasta on se, että kaavan parametreilla on empiiriset vastineet. Näin syntyy läpinäkyvästi yhteys teoriasta politiikkasuosituksiin

Kolsrud et al. (2018) tarkastelivat Ruotsin työttömyyskorvausjärjestelmän vakuutushyötyjä työttömyysjakson eri vaiheissa ja ottivat huomioon myös kannustinvaikutukset. Tutkijat käyttivät rekisteriaineistoja tuloista, kulutuksesta ja varallisuudesta. Tutkimuksessa käytettiin hyväksi sekä aiemman palkan ja korvaustason välistä riippuvuutta että Ruotsissa vuosina 2001–2002 tehtyä reformia, jossa työttömyyskorvauksen tasoa nostettiin alkuvaiheessa ja pidettiin ennallaan 140 työttömyyspäivän jälkeen.3

Tutkimus osoitti, että reformilla saatiin aikaan haitallinen kannustinvaikutus työllistymiseen. Tämä johtui korvausasteen nostamisesta työttömyyden alkuvaiheessa. Myös haitalliset kannustinvaikutukset työllistymiseen osoittautuivat suuremmiksi kuin myöhemmin.

Työttömyysturvan kustannusneutraali porrastaminen heikentäisi sekä kannustimia työllistyä että työttömien vakuutusturvaa.

Lisäksi ajan myötä aleneva korvaus heikentäisi työttömän vakuutusturvaa. Tämä tuli ilmi kulutustason laskuna työttömyyden pidentyessä. Koska erityisesti pitkäaikatyöttömillä oli heikommat mahdollisuudet kulutuksen tasoittamiseen ajan suhteen, korvausten leikkaaminen heikentäisi heidän tilannettaan (intuitio: suuri menetys, suurempi korvaus). Toisin sanoen työttömyyden keston suhteen aleneva työttömyyskorvausjärjestelmä heikentäisi sekä kannustimia työllistyä että vakuutusturvaa.

Kolsrudin et al. (2018) tutkimus oli työttömyysvakuutuskirjallisuudessa ensimmäinen, joka yhdistää teorian dataan. Sen perusteella on mahdollista arvioida optimaalista porrastamista työttömyyden keston suhteen. Toisin sanoen koska työttömyyden keston suhteen porrastettu työttömyyskorvausjärjestelmä heikentäisi sekä kannustimia työllistyä että vakuutusturvaa, Kolsrudin et al. (2018) tutkimus ei anna empiiristä tukea työttömyyden keston suhteen alenevalle työttömyyskorvaukselle Ruotsissa vallitsevissa oloissa. Lisäksi heidän tuloksensa ei nojaa siihen, onko keskimääräinen työttömyyskorvaus liian suuri tai liian pieni.

Unkarilaiset Lindner ja Reizer (2016, 2020) tutkivat Unkarin vuoden 2005 työttömyysturvareformia. Heidän tutkimuksensa antaa puolestaan tukea alenevalle aikaprofiilille. Tämä on huomioitu viime tammikuussa ilmestyneessä HS:n artikkelissa4, jossa todetaan: ”Työttömyysturvan porrastusta on kokeiltu esimerkiksi Unkarissa, jossa tulokset ovat olleet myönteisiä”. Tarkkaan ottaen kyse ei ollut kokeilusta vaan vuonna 2005 tehdystä reformista, jota tutkimus käytti empiirisen tutkimuksensa perustana verraten työllistymistä ennen ja jälkeen reformin. HS:n artikkeli ei jostain syystä mainitse lainkaan Ruotsin reformia koskevaa tutkimusta.

Mitä johtopäätöksiä Suomelle voidaan vetää Ruotsia ja Unkaria koskevista tutkimuksista?

Jos Ruotsin ja Unkarin reformeihin perustuvien tutkimusten perusteella poliitikkojen ja heidän taustatahojensa pitäisi päättää työttömyyskorvauksen porrastuksesta, heidän pitäisi tietää reformien eroista, korvausjärjestelmien historiasta, työmarkkinoista näissä maissa ja millaisia työttömiä tutkittiin.

RUOTSIN JA UNKARIN TYÖTTÖMYYSTURVAN PORRASTUKSILLA OLI MERKITTÄVIÄ EROJA.

Unkarissa porrastettiin ansiosidonnainen työttömyysvakuutus, jonka kesto on kaikkiaan 270 päivää. Työttömyyden alkuvaiheessa (90 päivää) korvausta nostettiin noin 50 prosentilla, ja loppuosalla (180 päivää) sitä laskettiin ”budjettineutraalisti” tätä vastaavasti. Ruotsissa korvausta nostettiin työttömyyden alkuvaiheessa 140 päiväksi. Unkarin tutkimus koski 25–49-vuotiaita ja painottui keskimääräistä selvästi korkeampaa työttömyyskorvausta saaviin. Lisäksi nopeasti työllistyvät saattoivat saada työllistymisbonuksen.

Unkarissa korvauksen nosto työttömyyden alussa ei näyttänyt heikentävän kannustimia työllistyä, kun taas sen myöhempi leikkaus paransi kannustimia noin 60 päivän jälkeen. Ruotsissa korvauksen nosto porrastuksen jälkimmäisellä osalla puolestaan heikentäisi kannustimia työllistyä vähemmän kuin työttömyyden alussa tehty nosto. Unkarissa ei voitu tutkia työttömyysturvan vakuutushyötyä. Reformin onnistumista arvioitaessa tärkeää olikin se, ettei reformi näyttänyt heikentävän työllistymisen jälkeistä palkkatasoa, kun sitä verrataan korvauksen perusteena olevaan (laskennalliseen) palkkatasoon ennen ja jälkeen reformin. Itse asiassa näin arvioituna palkkataso lievästi (ja tilastollisesti merkitsevästi) nousi reformia edeltävään verrattuna.

“Työttömyysvakuutuksen kannustinvaikutuksiin ja vakuutushyötyihin vaikuttavat sekä maiden instituutiot että työntekijöiden taloudelliset lähtökohdat.”

Unkarissa työttömät työllistyivät palkalla, joka oli keskimäärin noin 15 prosenttia pienempi kuin se palkka, josta korvaus lasketaan (viimeisen 4 vuosineljänneksen keskipalkka). Pohjoismaissa irtisanotut työntekijät sitä vastoin työllistyvät uudelleen palkalla, joka on hyvin lähellä irtisanomista edeltävän vuoden palkkaa. Ruotsissa ja Suomessa uusi vuosiansio on keskimäärin alle 5 prosenttia aiempaa pienempi (OECD 2013, kuvio 10). Näin suhteellisesti vertailtuna Unkarin ja Pohjoismaiden työttömien saamissa palkkatarjouksissa on selvä ero, puhumattakaan absoluuttisesta palkkatasosta.

Lisäksi maiden instituutioissa on paljon eroja. Ruotsin (ja myös Suomen) työttömyysturva on selvästi parempi kuin Unkarissa sekä korvausasteella arvioituna (Ruotsin tutkimuksessa keskimäärin 72 %) että erityisesti tasoltaan. Myös kesto on pidempi. Unkarissa ansiosidonnaisen työttömyyskorvauksen (korvausaste keskimäärin 45 %) maksimikesto oli 270 päivää, jonka jälkeen voidaan saada 90 päivää matalampaa tukea (taso yksinäiselle noin 100 €/kk). Nykyisin ansioturvan maksimikesto on Unkarissa kolme kuukautta. Olisiko tästä opiksi Suomelle? Ehkä ei.

Työttömyysvakuutuksen kannustinvaikutuksiin ja vakuutushyötyihin vaikuttavat sekä maiden instituutiot että työntekijöiden taloudelliset lähtökohdat. Saatuun vakuutushyötyyn vaikuttaa mahdollisuus tasata työttömyyden aikaista kulutusta aiempaan kulutustasoon nähden. Tämä taas riippuu aiemmin kerrytetyn varallisuuden määrästä ja luotonsaannista. Toisaalta on selvää, kumman maan – Ruotsin vai Unkarin – työmarkkinainstituutiot ja laajemminkin yhteiskunnan rakenteet ovat Suomea lähempänä.

Työttömyyskorvauksen keston lyhentäminen

TYÖNTEKIJÄT ON VAKUUTETTU TYÖTTÖMYYDEN PITKITTYMISEN VARALTA, JA SE VOI AUTTAA OMIA TAITOJA PAREMMIN VASTAAVAN TYÖN LÖYTYMISESSÄ.

Ansiosidonnaisen korvauksen keston lyhentämistä on myös vaadittu keinona saada työttömät nopeammin töihin. Sipilän hallitushan jo näin tekikin. Työttömyyden keston lyhentämiseen keskittyvä logiikka on yksinkertainen: palkitaan niitä, jotka löytävät uuden työpaikan muita työttömiä nopeammin. Mutta miksi siitä pitäisi palkita? Tunnetusti työttömien kulutus laskee korvausjakson pitkittyessä ilman korvausten alenemistakin.

Työttömyysvakuutuksen tavoitteena on sekä turvata työttömäksi joutuvan ansionmenetyksiä että ylläpitää kannustimia palata takasin työhön. Sipilän hallituksen työttömyysturvaa koskevat muutokset kohdistuivat työttömyysvakuutuksen kannustinvaikutuksiin. Sen sijaan vakuutusjärjestelmän turvaominaisuus unohtui. Sama linja näyttää jatkuvan VM:n virkamiesten työllisyyspaketin (Valtiovarainministeriö 2020) ehdotuksessa, että lyhyemmällä työssäololla korvauksen enimmäiskesto lyhenisi.

“Tunnetusti työttömien kulutus laskee korvausjakson pitkittyessä ilman korvausten alenemistakin.”

Juuri työttömyyden pitkittymisen varalta työntekijä on järjestelmässä vakuutettu. Työttömyyden pitkittyminen ei ole pelkästään huono asia, sillä työtön saattaa löytää omia taitojaan paremmin vastaavan työn, jos hän etsii kauemmin ja perusteellisemmin. Tästä hyötyy myös työnantaja ja koko yhteiskunta. Kyyrän ja Pesolan (2017) tutkimus suomalaisella aineistolla tukee tätä osoittamalla, että ansioturvan kesto vaikuttaa merkittävästi myös työttömyyden jälkeiseen palkkatasoon ja työsuhteen kestoon.

Pitäisikö työttömyysvakuutus tehdä pakolliseksi?

Talouspolitiikan arviointineuvosto (2017) esitti pakollista työttömyysvakuutusta. Raportin mukaan ”olisi hyviä syitä tehdä työttömyysturvajärjestelmästä pakollinen sosiaalivakuutus vapaaehtoisen työttömyyskassan jäsenyyteen perustuvan järjestelmän sijaan.” Hyväksi syyksi osoittautuu markkinoiden epäonnistuminen epätäydellisen informaation tilanteessa. Muita syitä ei kerrota.5

Vastapainoksi hyville asioille sosiaalivakuutus, kuten työttömyysvakuutus, tuo mukanaan myös kielteisiä kannustinvaikutuksia (”moral hazard”), esimerkiksi työttömyyden pitkittämisen. Toinen vakuutusmarkkinoiden epäonnistumiseen liittyvä syy on vakuutuksenottajien valikoitumisongelma, josta englanninkielisessä kirjallisuudessa käytetään nimitystä ”adverse selection” (AS). Toisin sanoen haitallinen valikoituminen synnyttää epäedullisen asiakaskunnan ongelman. Ongelma syntyy, kun vakuutusyhtiöllä on asiakkaiden riskiominaisuuksista vain tilastollista informaatiota, ja sen on sovellettava maksuja, jotka perustuvat potentiaalisen asiakaskunnan keskimääräiseen riskiin.

“Pakollista työttömyysvakuutusta perustellaan markkinoiden epäonnistumisella epätäydellisen informaation vallitessa.”

Akerlofin (1970) klassikkoartikkelista (sovellettuna vakuutustilanteeseen) tiedämme, että ongelma piilee alhaisen riskin ihmisten joukossa, jotka eivät ota heille liian kallista yksityistä vakuutusta. Tästä syystä monet julkistalouden oppikirjat pitävät julkisen vallan tarjoamaa pakollista vakuutusta keinona ratkaista AS-ongelma. Kuitenkin työttömyyden osalta epätäydellinen informaatio johtaa huoleen nimenomaan korkean työttömyysriskin ihmisten kohtalosta. Näin ollen tämä AS-ongelman ratkaisuehdotus ei kaikenkattavasti perustele pakollisen työttömyysvakuutuksen olemassaoloa eikä anna normatiivista tulkintaa sille.

Toiseksi, vaikka on olemassa laaja teoreettinen ja empiirinen kirjallisuus työttömyysvakuutuksen suunnittelusta, niin kysymystä siitä, pitäisikö työttömyysvakuutuksen olla pakollinen, ei ole tutkittu empiirisesti. Landais et al. (2018) on ensimmäinen tutkimus, jossa asiaa tutkitaan empiirisellä aineistolla. Onko pakollinen julkinen työttömyysvakuutus, joka ei jätä työttömyysriskeiltään erilaisille yksilöille valinnan mahdollisuuksia, tehokkain keino ratkaista epätäydellisen informaation aiheuttamia ongelmia? Landais et al. (2018a)6 esittävät tämän kysymyksen. He tutkivat asiaa Ruotsin aineistolla. Ruotsihan kuuluu Islannin, Suomen ja Tanskan tavoin ns. Gent-järjestelmän maihin, joissa voi halutessaan lisätä vakuutusturvaa kuulumalla vapaaehtoiseen työttömyyskassaan

Ruotsin aineistolla Landais et al. (2018a) osoittivat huolellisella tutkimuksellaan, että työttömyysriski on yli kaksinkertainen kassaan kuuluvilla kuin muilla työntekijöillä. Havaittuun korkeaan työttömyysriskiin voivat myös vaikuttaa työntekijän kannustimet. Mutta käyttäen hyväksi riippumatonta riskien vaihtelua he pystyivät arvioimaan työttömyysriskiä yksilötasolla. Näin he osoittivat, että vuonna 2007 havaitut muutokset kassaan kuulumisessa olivat seurausta valikoitumisesta työttömyysriskin suhteen.

Riippuvuus kestää laajan joukon kontrollimuuttujia. Esimerkiksi työntekijän iän (nuorilla on keskimääräistä korkeampi työttömyysriski) kontrollointi johtaa suotuisaan valikoitumiseen, sillä kontrolloinnin seurauksena yksilötasolla riskin suuruuden ja kassaan kuulumisen välinen korrelaatio kasvaa. Lisäksi Landais ja Spinnewijn (2019) havaitsevat suurta yksilötason vaihtelua sekä mitatuissa vakuutushyödyissä että työttömyysriskeissä, mikä puoltaa yksilöllisempää vaihtoehtoehtoa pakollisuuden sijasta.

Mitä suurempi työttömyysriski henkilöllä on, sitä todennäköisemmin hän kuuluu vapaaehtoiseen työttömyyskassaan.

Suomesta tiedetään, että ”kaikki riski-indikaattorit puoltavat tarinaa, jonka mukaan korkeamman työttömyysriskin omaavat henkilöt valikoituvat kassojen jäseniksi” (Maczulskij 2016). Toisaalta työttömyyskassojen ulkopuolelle jää henkilöitä, jotka kuuluvat ryhmiin, joilla on suuri työttömyysriski. Tämä viittaa siihen, että valintoihin liittyy kitkaa, tietämättömyyttä ja jonkin verran epärationaalisuutta (ks. myös Landais et al. 2018a).

Subventoitu vapaaehtoinen työttömyyskassan jäsenyys voi kustannustehokkaasti lisätä hyvinvointia

Vapaaehtoinen ja korvaustasoltaan parempi lisävakuutus (kassan jäsenyys) parantaa vakuutusturvan kohdentumista. Jos lisävakuutus saadaan subventoituun hintaan (riskiperustaisen ja perityn hinnan välisen erotus), voidaan AS-ongelmaa lieventää.

TYÖNTEKIJÖIDEN AMMATILLISEN JÄRJESTÄYTYMISEN ALENEMINEN VOI SELITTÄÄ SITÄ, ETTEIVÄT KAIKKI LIITY TYÖTTÖMYYSKASSAAN.

Ruotsissa lisävakuutuksen subventointi on huomattavaa, ja ennen vuoden 2007 reformia lisähinta oli 18 prosenttia vakuutusten keskimääräisestä kustannuserosta, ja 86 prosenttia valitsi kassajäsenyyden (Landais et al. 2018a). Vuonna 2007 porvarihallitus kolminkertaisti maksun.7 78 prosenttia pysyi kassan jäsenenä. Korkea prosenttiosuus kassoihin kuulumisessa heijastaa myös Ruotsin edelleen korkeaa työntekijöiden järjestäytymisastetta.

Suomalaisessa keskustelussa nykyinen järjestelmä nähdään ay-liikkeen vallan ylläpitäjänä. Pakollista ansiosidonnaista turvaa kannattavat myös kauhistelevat sitä, etteivät kaikki ymmärrä liittyä työttömyyskassaan. Vaikka monia syitä löydetään tähän tilanteeseen, ei kuitenkaan jatkuvasti pienenevää työntekijöiden järjestäytymisastetta. Pohjoismaissa korkea järjestäytymisaste on myös pitänyt huolen siitä, että työttömyyskassoihin kuulutaan. Voi jopa olla niin, että monissa maissa on siirrytty pakolliseen järjestelmään ay-liikkeen voiman heikennettyä.

Koronakriisissä lomautuksia ja työttömyysvakuutusta parempi järjestelmä on Tanskan työpaikkavakuutus.

Kaiken kaikkiaan työttömyysturvan suunnittelussa on kyse julkistaloustieteen perusasetelmasta, jolla voidaan perustella julkisen toiminnan hyvinvointia lisääviä vaikutuksia. Pakollisuus on yksi tapa, mutta osoittautuu, että vielä parempaan tulokseen voidaan päästä käyttäen kaksiosaista järjestelmää. Miksi siis rajoittaa valintaa, jos sillä tavalla voidaan kohdentaa työttömyysturva paremmin niille, joilla on korkeampi työttömyysriski ja jotka arvostavat turvaa eniten? Innokkaimpia valinnan rajoittajia suomalaisessa viimeaikaisessa keskustelussa ovat olleet oikeistopoliitikot. Yleensä heidän retoriikkansa on juuri päinvastaista.

Yhdistämällä empiiriset tulokset järjestelmän arviointiin Landaisin et al. (2018a) keskeinen johtopäätös on, että pakollinen, kaikki kattava työttömyysvakuutus, ei ole paras tapa reagoida AS-ongelmaan. Mahdollisuus valita lisää vakuutussuojaa työttömyyskassan jäsenyyden avulla parantaa merkittävästi niiden hyvinvointia, joilla on korkea työttömyysriski. Kyseessä ei todellakaan ole Titanicin ensimmäisen luokan matkustajiin verrattava kohtelu!8 Ruotsia koskeva tulos on Suomen kannalta tärkeä, koska meillä on samanlainen ns. Gent-järjestelmä.

SUBVENTOITU VAPAAEHTOINEN TYÖTTÖMYYSKASSAN JÄSENYYS ON PAREMPI VAIHTOEHTO KUIN PAKKOJÄSENYYS.

Sitran ansioturvaraportti (Hiilamo ym. 2015) puolustaa myös pakollisuutta vetoamalla siihen, ettei taloustiede puolla välikäsiä (!) työttömyysvakuutusmarkkinoilla. Raportti hakee tukea taloustieteestä epämääräisillä kommenteilla moraalikadosta. Samalla raportti paljastaa, miten huonosti sen tekijät ovat perehtyneet aihepiirin taloustieteelliseen tutkimukseen. Esimerkiksi raportin kovasti korostama moraalikato, joka on virheellinen käännös moral hazard-termistä (Tuomala 2019, 273–274), työttömyyskassojen ongelmana ei itsessään perustele pakollisuutta. Tämä on taloustieteen perustuloksia. Kuten edellä todettiin, Landais et al. (2018a) juuri hämmästelevät, ettei koko asiaa lisävakuutusturvan valinnan mahdollisuudesta ole tutkittu taloustieteessä.

Sitran raportti hakee myös taustatukea Norjan järjestelmästä. Norja on kuitenkin huono esimerkki, koska siellä on käytännössä vallinnut täystyöllisyys, eikä sielläkään pakollisuus ole poistanut ongelmaa niiltä, jotka eivät täytä työssäoloehtoa.

PAKOLLINEN KASSAJÄSENYYS EI OLISI OLLUT PARAS KEINO REAGOIDA KORONAKRIISIN AIHEUTTAMAAN TYÖTTÖMYYTEEN.

Suomalaisessa keskustelussa koronapandemian aiheuttamaa työttömyyttä on pidetty uutena syynä ansiosidonnaisen turvan muuttamiseksi kaikille pakolliseksi. Perustelu ontuu. Toisin kuin esimerkiksi Tanska, Suomi ei omaksunut koronapandemian hoidossa tukijärjestelmää, jota voidaan kutsua eräänlaiseksi pandemiaan liittyväksi määräaikaiseksi sosiaalivakuutukseksi, työpaikkavakuutukseksi. Siinä valtio korvaa koronapandemian rajoitustoimista kärsivien yritysten palkka- ja ylläpitokuluja. Suomi sen sijaan omaksui työmarkkinajärjestöjen johdolla nopean lomautuksen tien. Tämä tuli hallituksen linjaksi eikä oppositiokaan ja elinkeinoelämän järjestöt ainakaan alkuvaiheessa esittäneet kritiikkiä. Lomautusten nopeuttaminen johti vaikeuksiin monissa työttömyyskassoissa. Sovellettuna riittävän lyhytaikaiseen pandemiakriisiin – esimerkiksi 3–6 kk kestävään – edellä kuvattu työpaikkavakuutus on parempi keino kuin työttömyysvakuutus (ks. Giupponi ja Landais 2019). Työttömyysvakuutus auttaa lomautettujen työntekijöiden toimeentuloa, mutta se ei auta yritystä.

Työssäoloehto on todellinen ongelma

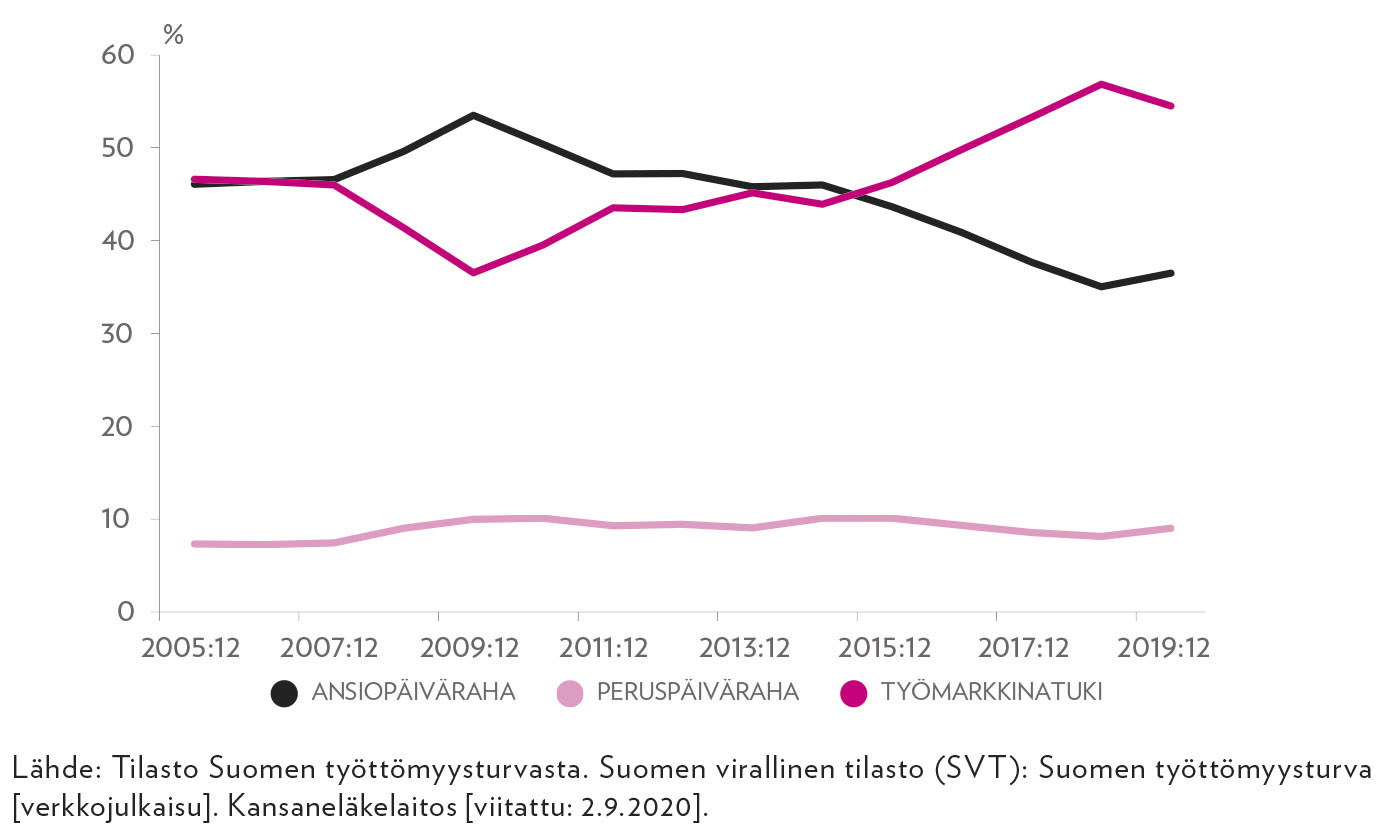

Suomessa vuoden 2019 lopulla kaikista työttömyysturvaa saaneista 36,3 prosenttia sai ansiopäivärahaa, 9,3 prosenttia peruspäivärahaa ja enemmistö 54,2 prosenttia työmarkkinatukea (kuvio 1). Ansiopäivärahaa saaneiden osuus on laskenut 2010-luvun loppupuolella alle 40 prosenttiin samalla kun työmarkkinatukea saaneiden osuus on kasvanut. Sen sijaan peruspäivärahaa saaneiden osuus on pysytellyt koko tarkasteluajanjakson melko samalla tasolla hieman alle kymmenessä prosentissa.

Työssäoloehto täyttyy, kun henkilö on ollut vakuutettuna olleessaan 26 kalenteriviikkoa 28 kuukauden aikana työssäoloehtoon luettavassa työssä, jossa työaika yhdessä tai useammassa työssä on yhteensä vähintään 18 tuntia. Jaksotyössä säännöllinen työaika on tasoittumisjakson aikana keskimäärin yhteensä vähintään 18 tuntia kalenteriviikossa9. Lisäksi työstä maksetun palkan pitää olla vähintään työehtosopimuksen mukainen.

Kaikki kassaan kuuluvatkaan eivät ole oikeutettuja ansiosidonnaiseen tukeen. Työssäoloehdon täyttymättömyys on selvästi epäkohta, joka suomalaisessa keskustelussa on lähes unohtunut. Sen sijaan epäkohtana pidetään sitä, että kassaan kuulumattomat joutuvat maksamaan työttömyysvakuutusmaksun, mutta eivät saa etuja, siis Landaisin et al. (2018a) mallin mukaisesti subventoivat vapaaehtoista vakuutusta. Kassoihin kuulumattomien maksuthan ohjataan Kelalle.

Vapaaehtoiseen työttömyysvakuutukseen kannattaisi yhdistää osallistumistulo.

Työssäoloehdon ongelmallisuus heijastaa muutoksia työsuhteissa. Atkinson (1996) pohti työttömyysturvan ja laajemmin perusturvan uudistamista niin, että siinä otettaisiin huomioon työsuhteissa tapahtuneet muutokset, kuten vajaatyöllisyyden kasvu ja silpputyön ongelmat. Atkinsonin ehdottama osallistumistulo10 on juuri tällainen muunnelma. Hän pitää monen muun tutkijan tavoin puhdasoppista perustuloa liian kalliina ja ehdottaa, että sen saanti edellyttäisi yhteiskuntaan osallistumista palkkatyöllä, ammatinharjoittajana, hoivatyöllä, kouluttautumalla, aktiivisena työnhakijana tai toimimalla kansalaisjärjestöissä.

Osallistumistulo ei perustu kansalaisuuteen vaan yhteiskuntaan osallistumiseen – työikäiset kansalaisuudesta riippumatta voivat antaa panoksensa yhteiskunnalle. Osallistumistuloa voidaan syystä pitää poliittisesti realistisimpana perustulomuunnelmana. Osallistumistulo yhdessä työttömyysvakuutuksen kanssa voisi olla sopiva kompromissi. Kun epävarmuus ansioista kasvaa, työsuhteet muuttuvat tilapäisemmiksi ja teknologiset muutokset häivyttävät työpaikkoja, osallistumistulo kytkettynä työttömyysvakuutukseen toisi työntekijälle turvaa.

Kirjoittajat

- Merja Kauhanen

- johtava tutkija

- Puh. +358-40 940 1946

- merja.kauhanen@labore.fi

- Tutkijaprofiili

- Ilpo Suoniemi

- erikoistutkija

- Puh. +358-40 940 2778

- ilpo.suoniemi@labore.fi

Matti Tuomala

emeritusprofessori

TAMPEREEN YLIOPISTO

matti.tuomala at tuni.fi

Viitteet

1 Näin teki esimerkiksi Suomen Pankin edustaja lausunnossaan eduskunnan talousvaliokunnalle toteamalla: “tutkimustieto viittaa siihen, että työllisyyttä on mahdollista nostaa mm. porrastamalla ansiosidonnaista työttömyysturvaa” (Eriävä mielipide 1 TaVL:n lausuntoon 11.11.2019).

2 Kauhanen ym. (2020) tarjoaa perusteellisemman selonteon Kolsrudin et al. (2018) tutkimuksesta.

3 He estimoivat kvasikokeellisesti (ns. kulmapistemenetelmällä, ks. Card et al. 2015) työttömyyden kestojen jouston työttömyyskorvauksien suhteen (myös ristijouston), jossa molemmat mitataan keston eri osissa. Tarkkaan ottaen reformissa korotettiin kulmapisteen paikkaa, jolloin uudessa tilanteessa juuri kulmapisteen alapuolella olevien korvaustaso nousi.

4 ”Hallituksen työllisyyskeinot alkavat hahmottua: Pöydälle tulossa esimerkiksi ilmastopaketti, aktiivimallin korvaaja ja kotihoidon tuen leikkaaminen.” HS 16.1.2020.

5 Kangas (2018) luo katsauksen työttömyysvakuutuksen historiaan Suomessa.

6 Ks. myös laajemmalle yleisölle suunnattu versio Landais et al. (2018b).

7 Landaisin et al. (2018a) tutkimus hyödynsi tätä hintamuutosta.

8 Ks. Heikki Hiilamo ja Helena Hiila: ”Sata-komitean ei annettu auttaa huono-osaisia”, HS Vieraskynä 4.12.2009.

9 Koronapandemian vuoksi tehdyn väliaikaisen lakimuutoksen myötä työssäoloehdon täyttymiseen riittää, kun on ollut työssä kassan jäsenyysaikana 13 viikkoa.

10 Britannian työväenpuolueen sosiaalista oikeudenmukaisuutta käsitellyt komitea tuki v. 1994 osallistumistuloa Ideaa kehitti edelleen komitean jäsenenä ollut Tony Atkinson (1996).

Kirjallisuus

Akerlof, G. (1970), The Market for `Lemons’: Quality Uncertainty and the Market Mechanism, Quarterly Journal of Economics, 84, 488–500.

Atkinson, T. (1996), The Case for a Participation Income, Political Quarterly, 67, 67–70.

Baily, M. (1978), Some Aspects of Optimal Unemployment Insurance, Journal of Public Economics, 10, 379–402.

Card, D. & Lee, D.S. & Pei, Z. & Weber, A. (2015), Inference on Causal Effects in a Generalized Regression Kink Design, Econometrica, 83, 2453–2483.

Chetty, R. (2006), A General Formula for the Optimal Level of Social Insurance, Journal of Public Economics, 90, 1879–1901.

Chetty, R. & Finkelstein, A. (2013), Social Insurance: Connecting Theory to Data, teoksessa Auerbach, A.J. & Chetty, R. & Feldstein, M. & Saez, E. (Eds.): Handbook of Public Economics, Vol. 5, Amsterdam: North Holland, 111–193.

Giupponi, G. & Landais, C. (2019), Subsidising Labour Hoarding in Recessions: New Evidence from Italy’s Cassa Integrazione, VoxEU Column.

Hiilamo, H. & Lepomäki, E. & Pöysti, T., Soininvaara, O. & Vartiainen, J. (2015), Ansioturvareformi: yhtäläinen, oikeudenmukainen ja kannustava työttömyysturva, Sitran keskustelupapereita.

Kangas, O. (2018), Kassalinja vaiko yleinen ja yhtäläinen työttömyysvakuutus, WIP-blogikirjoitus.

Kauhanen, M. & Suoniemi, I. & Tuomala, M. (2020), Työttömyyskorvauksen aikaprofiilista: Kommentti Mauri Kotamäelle, Kansantaloudellinen aikakauskirja, 116, 355–359.

Kolsrud, J. & Landais, C. & Nilsson, P. & Spinnewijn, J. (2018), The Optimal Timing of Unemployment Benefits: Theory and Evidence from Sweden, American Economic Review, 108, 985–1033.

Kyyrä, T. & Pesola, H. (2017), Säästöt ansioturvan lyhentämisestä hupenevat huonompien työsuhteiden takia, VATT Policy Brief 2/2017.

Landais, C. & Nekoei, A. & Nilsson, J.P. & Seim,D. & Spinnewijn, J. (2018a), Risk-based Selection in Unemployment Insurance: Evidence and Implications, American Economic Review, ilmestyy.

Landais, C. & Nekoei, A. & Nilsson, J.P. & Seim,D. & Spinnewijn, J. (2018b), Unemployment Insurance and Adverse Selection: Evidence from Sweden, VoxEU Column.

Landais, C. & Spinnewijn, J. (2020), The Value of Unemployment Insurance, Review of Economic Studies, ilmestyy.

Lindner, A. & Reizer, B. (2016), Frontloading the Unemployment Benefit: An Empirical Assessment, Hungarian Academy of Sciences, Centre for Economic and Regional Studies, Discussion papers 2016/27.

Lindner, A. & Reizer, B. (2020), Frontloading the Unemployment Benefit: An Empirical Assessment, American Economic Journal: Applied Economics, 12:3, 140–174.

Maczulskij, T. (2016), Ketkä jäävät työttömyyskassojen ulkopuolelle? Palkansaajien tutkimuslaitoksen työpapereita 304.

OECD (2013), Employment Outlook, Paris OECD.

Shavell, S. & Weiss, L. (1979), The Optimal Payment of Unemployment Insurance Benefits over Time, Journal of Political Economy, 87, 1347–1362.

Talouspolitiikan arviointineuvosto (2017), Economic Policy Council Report 2016.

Tuomala, M. (2019), Markkinat, valtio ja eriarvoisuus, Tampere: Vastapaino.

Valtiovarainministeriö (2020), Virkamiesmuistio työllisyyspaketista.