Kestävyysvaje johtaa talouspolitiikan harhapoluille

Näkymät valtionlainojen matalien korkojen jatkumisesta pitkälle tulevaisuuteen ovat nostaneet keskusteluun kysymyksen julkisen talouden velkakestävyyden parantumisesta. Valtiovarainministeriön kestävyysvajelaskelmat perustuvat kestämättömiin oletuksiin, jollaisilla voidaan saada mikä tahansa vajelukema. Niitä ei voida käyttää talouspolitiikan suunnittelussa. EU:n 60 prosentin velkaraja on perusteeton ja alittaa roimasti tutkimuksissa tehdyt velkaraja-arviot. Siitä kannattaisi luopua ja samalla ottaa käyttöön muita finanssipolitiikan sääntöjä, jotka sallivat paremmin elvytyspolitiikan ja julkisten investointi- ym. menojen käytön talouskasvun edistämiseen.

Kuvioiden datat ovat saatavilla Excel-muodossa pyydettäessä.

Valtion velkaantumisen hillitseminen on jo pitkään ollut Suomen talouspolitiikan tärkeimpiä tavoitteita. Vuonna 2015 valtaan nousseen pääministeri Juha Sipilän ”hallituksen talousohjelman mukaan velkaantuminen suhteessa bruttokansantuotteeseen taittuu vaalikauden loppuun mennessä ja velaksi eläminen lopetetaan vuonna 2021”. Ohjelmassaan hallitus sitoutui koko 10 miljardin euron kestävyysvajeen kattamiseen tarvittavien säästöjen ja rakenteellisten uudistusten tekemiseen hallituskauden aikana. Hallitus on toteuttanut lähes neljän miljardin euron menoleikkaukset ja valmistellut mm. sote-uudistusta, jolla tavoitellaan kolmen miljardin euron säästöjä.

Valtiovarainministeriön virkamiesten keväällä 2015 esittämän kestävyysvajelaskelman lisäksi hallituksen tavoitteisiin on vaikuttanut EU:n vakaus- ja kasvusopimukseen sisältyvä liiallisen alijäämän menettely (EDP)1, jossa julkisen sektorin eli julkisyhteisöjen velkaraja on 60 prosenttia ja rahoitusalijäämän raja kolme prosenttia suhteessa bruttokansantuotteeseen.

Suomen julkisyhteisöjen EDP-sääntöjen mukainen bruttovelka oli syyskuun 2018 lopussa 135,7 mrd. euroa (58,8 prosenttia suhteessa bkt:en), josta valtion velka oli 115,0 mrd. euroa (49,8 prosenttia), paikallishallinnon 19,8 mrd. euroa (8,6 prosenttia) ja sosiaaliturvarahastojen 2,3 mrd. euroa (1,0 prosenttia).2 Rahoitusalijäämä oli 0,7 prosenttia vuonna 2017. Velka ja alijäämä pitää aina suhteuttaa talouden kokoon, jota bkt mittaa ja on laaja pohja verotukselle, jonka avulla julkisyhteisöt voivat hoitaa velkaansa.

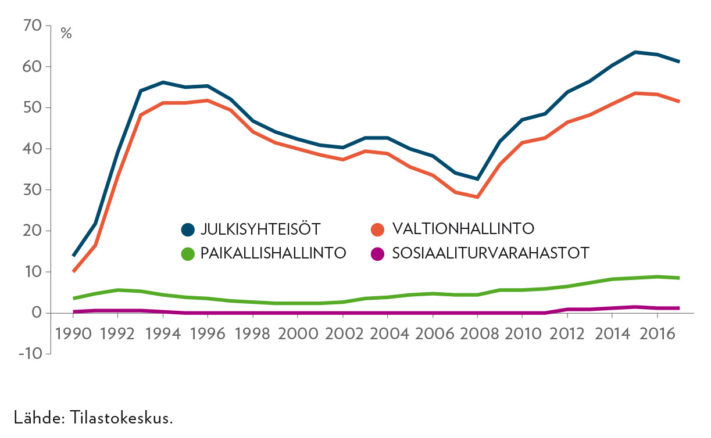

Paikallishallinnon eli kuntasektorin bruttovelka on ollut aina suhteellisen pieni (kuvio 1) ja sosiaaliturvarahastoilla se on ollut mitätön. Valtion velka paisui voimakkaasti 1990-luvun alun lamassa ja on muodostanut valtaosan EDP-velasta. Juuri sen kasvua on pyritty hillitsemään säästöpäätöksillä. Tämä artikkeli keskittyy siihen.

JULKISEN VELAN KOROT PYSYVÄT TODENNÄKÖISESTI PITKÄÄN MATALINA, JOTEN KESTÄVYYSVAJELASKELMIA TULEE ARVIOIDA UUDELLEEN.

Blanchard (2019a, 2019b) on nostanut voimakkaasti kansainväliseen keskusteluun kysymyksen julkisen velan matalien korkojen merkityksestä.3 Hän argumentoi, että koska todennäköisesti korot pysyvät jatkossa matalina, niin valtion velan hoitomenot eivät aiheuta veronkorotustarpeita ja sen hyvinvointikustannukset ovat todennäköisesti varsin alhaiset tai lisävelka voi tuottaa jopa hyötyä. Suomessa ei ole käyty toistaiseksi mitään keskustelua siitä, millainen finanssipolitiikka olisi Suomelle hyväksi nykytilanteessa. Tämänkin vuoksi olisi hyvä, että kestävyysvajelaskelmista vastaavat tahot kommentoisivat tilannetta: tässä artikkelissa näytämme, että keskustelun tarve on todellinen ja talouspoliittisesti erittäin merkityksellinen.

Miksi Suomessa ollaan niin huolestuneita julkisesta velasta?

Jotkut poliitikot tapaavat väittää, että valtionvelka lankeaa meidän lastemme ja lastenlastemme maksettavaksi. Toinen yleinen väite on ns. kotitalousanalogia tai -harha: koska meidän kaikkien on kyettävä maksamaan velkamme pois, niin myös valtion on tehtävä samoin. Näin pyritään perustelemaan velkakuria sekä torjumaan veronkorotuksia ja tehottomana pidetyn julkisen sektorin paisumista.

Nämä väitteet perustuvat joko väärinkäsitykseen tai tarkoitukselliseen harhaanjohtamiseen. Tosiasiassa mikään sukupolvi ei ole maksanut pois 1990-luvun lamassa paisunutta valtionvelkaa eivätkä meidän lastemme ja lastenlastemme myöskään tarvitse tehdä niin. Valtiohan on periaatteessa ikuinen, joten se voi ottaa erääntyvien lainojen tilalle uusia. Tulevaisuudessa nettomääräisesti maksettaviksi koituvat vain velkojen korot, joihin valtio hankkii rahoituksen verotuksella. Luonnollisesti suuri velka ja/tai korkeat korot voivat synnyttää tarvetta velkasopeutukseen.

Sotienjälkeisenä aikana aina 1990-luvun Suureen Lamaan saakka Suomen julkinen velkataakka verrattuna keskimäärin muihin maihin oli hyvin pieni.4 Suomalaisen talouspolitiikan pitkään linjaan (Pekkarinen ja Vartiainen 1993) on kuulunut ns. kameralistinen kassaperiaate: valtion juoksevien tulojen ja menojen on oltava tasapainossa. Toisin kuin monet muut maat, Suomi maksoi 1. maailmansodan aikana ja jälkeen ottamansa velat kokonaan pois vakuuttaakseen kansainväliset rahoitusmarkkinat luottokelpoisuudestaan. Velkaa kavahdettiin myös siksi, että Suomi oli pääomaköyhä maa, jossa rahoitusta pyrittiin ohjaamaan teollisuudelle. 1990-luvun alun Suuren Laman jälkeen maamme talouspolitiikkaa on hallinnut pyrkimys hillitä tai vähentää velkaantumista.

Yleensä ei tarvitse maksaa valtionvelkaa pois vaan ainoastaan sen korkokulut.

1990-luvulla solmitut EU:n Maastrichtin sopimus sekä vakaus- ja kasvusopimus tähtäsivät valtioiden velkaantumisen hillintään varsinkin eteläisimmissä jäsenmaissa, joiden tiedettiin historiansa perusteella oleva erityisen taipuvaisia velkaantumaan. Velkaantumisen valvonta oli kuitenkin heikkoa, kunnes finanssikriisin jälkeen erityisesti Kreikan tapaus (tilastojen vääristely ja heikko veronkanto) herätti ottamaan tiukemman linjan. Julkinen velka sai suuren merkityksen ja samalla unohtui se, että euromaiden velkaongelmien varsinainen aiheuttaja oli yksityisen sektorin velkaantuminen ja vaihtotaseen epätasapainot eli velkaantuminen ulkomaille.5

Velkaantumisen rajat ovat epämääräisiä

Vuonna 1992 solmittu Maastrichtin sopimus määräsi EMUn tuleville jäsenille lähentymiskriteerit. Julkisen talouden kriteerit muodostuivat osaksi vuonna 1997 solmittua vakaus- ja kasvusopimusta ja näiden sopimusten myöhempiä muunnoksia. 60 prosentin ylärajaa julkisen velan suhteelle bkt:en ja 3 prosentin rajaa julkisen talouden rahoitusalijäämälle suhteessa bkt:en on usein sanottu täysin hatusta vedetyiksi. Sitä ne eivät ihan ole, sillä 60 prosenttia oli likimain EU-maiden keskiarvo 1990-luvun alussa (Chowdhury 2010).

Toisaalta jo Domar (1944) oli osoittanut, että valtionvelka lähestyy lopulta lukua, jonka osoittajassa on alijäämän suhde bkt:en ja nimittäjässä on nimellisen bkt:n kasvuvauhti. Jos reaalinen kasvuvauhti olisi 3 prosenttia ja inflaatiovauhti 2 prosenttia, niin nimellinen bkt kasvaisi 5 prosenttia. Nämä luvut olivat varsin luontevia oletuksia 1990-luvun alussa. Niinpä jos alijäämän suhde bkt:en asetetaan 3 prosentiksi, niin velkasuhteen raja-arvo on 3/5 eli 60 prosenttia – Maastrichtin sopimuksen velkaraja!

EU:n velka- ja vajekriteerien uskottavuus on kuitenkin ajan myötä rapautunut pahasti. Ensinnäkään useiden maiden, ml. Saksan, joka oli niitä ensimmäisenä ajamassa, ei olisi niiden perusteella pitänyt edes kelvata EMUn jäseniksi (De Grauwe 2009). Toiseksi monet EU-maat ovat vuosien varrella rikkoneet 60 ja 3 prosentin rajoja, mutta tähän mennessä niille ei ole kertaakaan määrätty sopimuksiin sisältyviä korottomia talletuksia tai sakkoja. Sitä vastoin liiallisen alijäämän menettelyyn on tullut lisää kaikenlaisia varauksia ja poikkeuksia, joita harva enää hallitsee. Kolmanneksi viime vuosina populismin ja äärioikeiston nousu on hillinnyt EU:n komission ja poliitikkojen halua rangaista jäsenmaita sääntöjen rikkomisesta. Oikeasti kyse on siis ollut politiikasta eikä finanssipolitiikan ohjailusta.

Yhtä kaikki EU:n 60 prosentin velkarajaa ei ole koskaan pyrittykään perustelemaan taloustieteellisellä arviolla siitä, miten suuri velkasuhde olisi joillakin kriteereillä mahdollinen tai optimaalinen. Yritykset perustella jotakin tiettyä rajaa velkataakan talouskasvua hidastavalla vaikutuksella (esim. Reinhart ja Rogoff 2010), velkataakan karkaamisella käsistä (esim. Ostry et al. 2010), luottokelpoisuuden menettämisellä (esim. Fournier ja Fall 2017) tai arvioidulla maksimaalisella julkisen talouden ylijäämällä ilman korkomenoja (esim. Collard et al. 2016) ovat yleensä johtaneet EMUn velkarajan moninkertaisesti ylittäviin arvioihin.

EU:n 60 prosentin velkarajalle ei ole olemassa kunnollisia taloustieteellisiä perusteluja.

Velkaraja-arviot ovat olleet erilaisia eri maille. Kriisimaita lukuun ottamatta ne ovat yleensä asettuneet kehittyneille maille 200 prosentin molemmin puolin, myös Suomelle. Tosin suurten kriisien varalta tähän on monesti esitetty jotakin turvaväliä, mutta silloinkin velkaraja on asettunut reilusti yli 60 prosenttiin. Jotkut tutkimukset (mm. Pescatori et al. 2014, Lofs ja Malinen 2014) eivät ole lainkaan onnistuneet määrittämään velkarajaa.

Velkataakkaan vaikuttavat talouskasvu, korko ja perusjäämä

Julkisyhteisöjen tai valtion velan kasvuun vaikuttaa niiden rahoituksellinen perus(ali)jäämä eli julkisten menojen ja tulojen erotus, josta velan korkomenot on poistettu. Toisaalta vaikka perusjäämä olisi tasapainossa eli nolla, niin korkomenot voivat paisuttaa velkaa. Siinä tapauksessa jos r = julkisen velan korko (prosentteja jaettuna 100:lla) ja B = velka, niin korkomenot rB lisäävät velkaa, mutta jos samalla laaja veropohja eli bkt = Y kasvaa gY:n verran, missä g on kasvuvauhti (prosentteja jaettuna 100:lla), niin velkasuhde B/Y pysyy vakaana, jos rB/gY pysyy vakaana eli jos r = g.

Jos perusjäämä = 0, niin velkataakka kasvaa, jos r > g, ja se pienenee, jos r < g. Toisaalta r > g tarkoittaa sitä, että perusjäämän on oltava ylijäämäinen, jotta sillä voidaan estää velkasuhteen kohoaminen. Vastaavasti r < g sallii perusalijäämän. Lisäksi velka voi kasvaa poikkeuksellisten tai satunnaisten tekijöiden kuten suurten infrainvestointien tai hävittäjähankintojen seurauksena, ja toisaalta sitä voidaan supistaa esimerkiksi myymällä valtion omaisuutta.

Nämä kaikki kolme komponenttia on tapana suhteuttaa bkt:en:

velkasuhteen muutos = perusalijäämä suhteessa bkt:en + (koron ja bkt:n kasvuvauhdin erotus) x velkasuhde + poikkeukselliset ja satunnaiset tekijät suhteessa bkt:en

Viime vuosina kehittyneissä maissa valtion velan korko on ollut pääsääntöisesti alhaisempi kuin bkt:n kasvuvauhti, ja tilanteen on ennakoitu jatkuvan jonkin aikaa (esim. Barrett 2018, Blanchard 2019a, 2019b). Korot ovat laskeneet 1980-luvun lopulta alkaen − itse asiassa 1980-luku oli historiallisesti poikkeuksellinen ajanjakso. Tämä suhde r:n ja g:n välillä edistää velkataakan kevenemistä. Toisaalta julkisen velan lisäämisestä ei aiheudu fiskaalista kustannusta veronkorotusten muodossa, koska lisääntyneet korkomenot voidaan maksaa alijäämillä eli velkaantumalla lisää. Toisin sanoen velkaisuusastetta voidaan ylläpitää perusalijäämällä, joten valtion menot voivat olla suuremmat kuin tulot ja kuitenkin velkasuhde pysyy vakaana. Mitä korkeampi velkasuhde on, sitä suurempi perusalijäämä voi olla.

BKT:N KASVUVAUHTIA ALHAISEMMAT JULKISEN VELAN KOROT MAHDOLLISTAVAT VELKAANTUMISEN ILMAN VELKATAAKAN KASVUA.

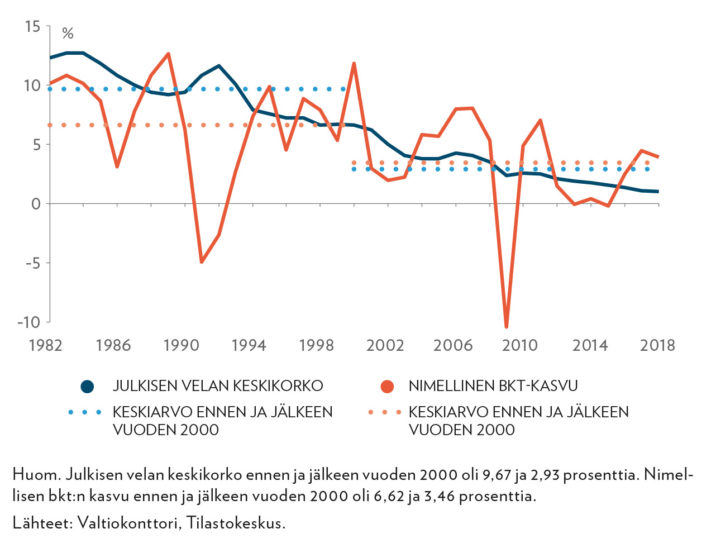

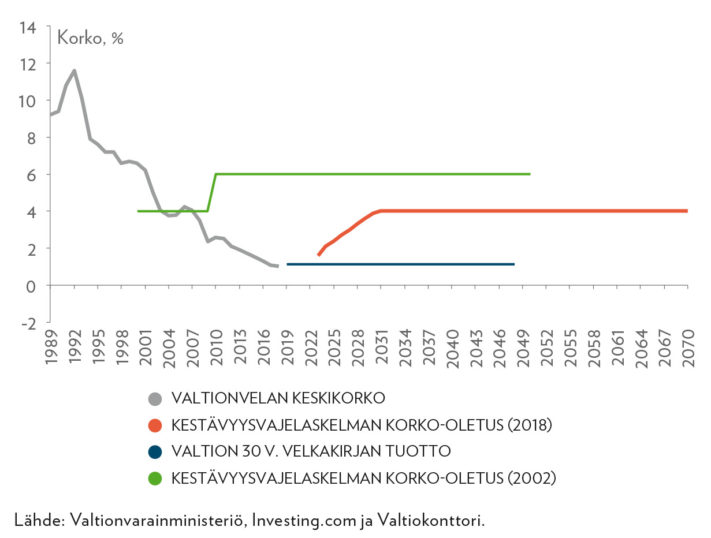

Suomi on perinteisesti maksanut melko korkeaa korkoa julkisesta velastaan. Kuviossa 2 on näytetty valtionvelan keskikorko ja nimellinen bkt-kasvu sekä niiden keskiarvot ennen vuotta 2000 ja vuodesta 2000 lähtien. Vuosina 1982–1999 valtionvelan korkotaso ylitti bkt:n kasvuvauhdin. Vuodesta 2000 alkaen tilanne on ollut käänteinen. Vuodesta 2013 lähtien velan korko on ollut jo alle virallisen inflaatiotavoitteen (2 prosenttia).6 Koron ollessa alle inflaation velan pääoma suhteutettuna bkt:en pienenee ilman että reaalista bkt:n kasvua on lainkaan.

VM:n kestävyysvajelaskelmat eivät kestä kriittistä tarkastelua

Kestävyysvajeella tarkoitetaan sitä julkisen talouden nykyisen perusylijäämän yli menevää osaa, joka vakauttaa velan jollekin sovitulle tasolle. Kestävyysvaje voidaan ilmaista joko euromääräisenä tai prosentteina suhteessa bkt:en. Siis jos velkaa vakautetaan jollekin tasolle, niin tarvittava perusylijäämä on tarpeeksi korkea, jotta se kattaa velan korkomenot. (Tässä ei ole otettu huomioon mahdollisia satunnaiseriä.) Julkisen talouden menot (ilman korkomenojakin) ovat usein suuremmat kuin sen tulot, jolloin perusylijäämä on miinusmerkkinen eli se on perusalijäämä.

Joulukuussa 2018 valtiovarainministeriön virkamiehet arvioivat Suomen julkisen talouden kestävyysvajeeksi 3,8 prosenttia eli 9,1 miljardia euroa (Valtiovarainministeriö 2018b). Kestävyysvajeen kehitystä arvioidaan olettamalla, että nykyinen politiikka jatkuu. Tällöin voidaan esimerkiksi arvioida, millaisella politiikalla ja kuinka nopeasti kestävyysvajetta voidaan supistaa. Kestävyysvajetta käytetään myös mittaamaan, minkälainen maan finanssipolitiikan liikkumavara on. VM:n virkamiesten laskemaa kestävyysvajetta on käytetty paljon hallitusohjelmien ja talouspolitiikan suunnittelussa. Valtiovarainministeriön (2019) jo perinteisen virkamiespuheenvuoron lisäksi kestävyysvajearvio sisältyy tällä kertaa myös ministeriöiden kansliapäälliköiden virkamiespuheenvuoroon (Valtioneuvosto 2019).

Kestävyysvaje kertoo, kuinka paljon julkisia menoja pitää leikata ja/tai veroja korottaa, jotta velan suhde bkt:en vakaantuisi jollekin halutulle tasolle.

Tarkastelemme tässä vuoden 2018 ja myös hieman aiemman, vuonna 2002 julkaistun kestävyysvajelaskelman oletuksia (Valtionvarainministeriö 2002, 2018a, 2018b). Vuonna 2002 laaditussa, vuoteen 2050 asti ulottuvassa ennusteessa puhuttiin kestävyyslaskelmista, sillä silloisen ennusteen mukaan julkinen talous pysyy ylijäämäisenä vuoteen 2035 saakka. Mitään tarkkaa kestävyysylijäämälukua ei laskelmissa annettu. Bruttovelkataso lähtötilanteessa oli 52,5 prosenttia suhteessa bkt:en. Vuoteen 2070 asti ulottuvissa vuoden 2018 laskelmissa kestävyysvaje on 3,8 prosenttia. Bruttovelkataso lähtötilanteessa on 61,3 prosenttia suhteessa bkt:en. Vanhemman kestävyysvajelaskelman osumatarkkuutta voidaan tarkastella jo lähes 20 vuoden ajalta.7

Valtionvelan toteutunut nimellinen keskikorko8 oli viime vuonna noin yhden prosentin tasolla (kuvio 3). Vuonna 2002 ennustettiin, että korko on aluksi neljä prosenttia, mistä se ennen pitkää nousee kuuteen prosenttiin. Korolle siis ennustettiin nouseva trendi, tuntemattomasta syystä. Vuodelle 2018 ennustettu kuusi prosenttia meni jo viisi prosenttiyksikköä väärin. Ennustevirhe on valtava millä tahansa kriteerillä.

Vuoden 2018 laskelmassa on nykyisen noin yhden prosentin korkotason ennustettu nousevan neljään prosenttiin vuoteen 2031 mennessä. Tämä voisi toteutua esimerkiksi, jos uusien valtionlainojen korko nousisi ensi heinäkuuhun mennessä 4,5 prosenttiin, jossa se pysyisi vuoteen 2031 asti (Kanninen 2019). Tätä kirjoitettaessa (18.2.) 10 vuoden valtionlainojen markkinakorko on 0,368 prosenttia – ero on jälleen valtavan suuri.9 Ensi heinäkuun korkotasojahan emme voi tuntea, mutta voimme pilkistää tulevaisuuteen katsomalla markkinoiden tarjoamia tuottoja Suomen valtion 30-vuotisille velkakirjoille. Tämä tuotto on noin 1,1 prosenttia.10

VM:n kestävyysvajelaskelman korko-oletus on varmasti väärä.

Jos valtionhallinnossa on vahva näkemys tehokkaiden markkinoiden hypoteesin systemaattisesta epäonnistumisesta – siis että markkinat ennustavat korkokehityksen väärin − tässä kohtaa, niin vähintäänkin kannattaa pidentää lainojen maturiteettia, so. maksaa vanhoja lainoja pois ja ottaa tuota 30 vuoden lainaa markkinoilta matalalla korolla nyt ja siten tehdä neljän prosentin korko-oletus vääräksi. Järkevämpää olisi muuttaa tuo pitkän aikavälin korko-oletus 1,1 prosenttiin. Mikään muu luku ei ole perusteltu.

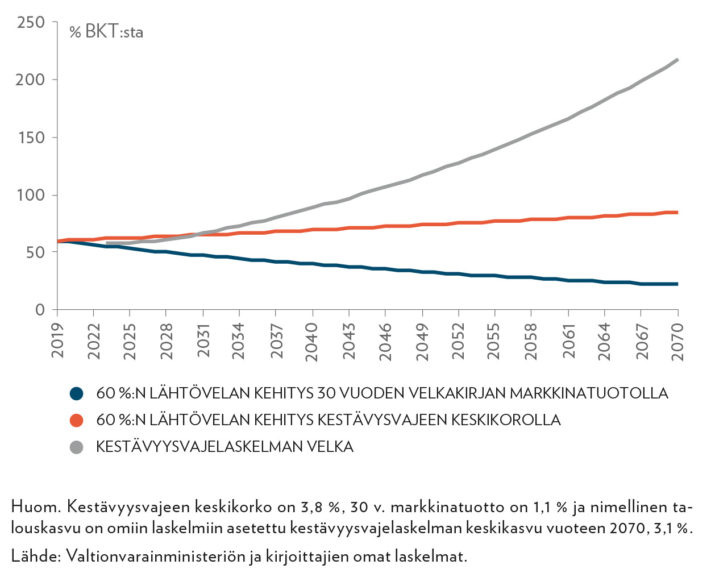

Kuviossa 4 on esitetty, kuinka lähtövuoden 60 prosentin julkisen velan bkt-suhde kehittyy kahdella eri korko-oletuksella. Lisäksi harmaalla on esitetty kestävyysvajelaskelman mukaan Suomen julkinen velka vuoteen 2070 asti. Harmaa viiva siis ottaa huomioon kaikki ali- ja ylijäämät, jotka syntyvät vuoteen 2070, kun sininen ja oranssi viiva esittävät vain lähtötilanteen vaikutuksen. Sininen viiva näyttää, mitä tapahtuu, kun oletus on Suomen 30 vuoden valtionvelkakirjojen markkinatuotto (1,1 prosenttia). Oranssi viiva kertoo saman laskelman, kun koroksi otetaan kestävyysvajeen nimelliskeskikorko (3,8 prosenttia) vuoteen 2070 asti. Molemmissa oletetaan kestävyysvajelaskelman keskimääräinen nimellisen bkt:n kasvu (3,1 prosenttia).

Nähdään, että oranssi viiva on kasvava, sillä korko on suurempi kuin bkt:n kasvuvauhti. Velkaa kertyy korkoa korolle periaatteella, ja vuonna 2070 päädytään 85 prosentin tasolle ottamatta lainkaan lisävelkaa. Kestävyysvaje on tällaisessa tapauksessa noin 0,4 prosenttia, eli perusjäämän tulisi olla noin 0,4 prosenttia ylijäämäinen vuosittain, jotta velkasuhde ei kasvaisi lähtötilanteen 60 prosentista.

Olettamalla markkinoiden ennustama 1,1 prosentin korko saadaan 1,2 prosentin suuruinen kestävyysylijäämä.

Sinisellä, markkinoiden ennustaman koron mukaisella viivalla päädytään 22 prosentin velkasuhteeseen, sillä nimellisen bkt:n kasvu syö velkasuhdetta joka vuosi. Kestävyysylijäämä on tällöin noin 1,2 prosenttia eli julkinen talous voi olla 1,2 prosenttia alijäämäinen ilman, että velkasuhde kasvaa. Suhteessa tehokkaiden markkinoiden hypoteesiin harhainen korko-oletus lähtötilanteen julkiselle velalle selittää siis noin puolet kestävyysvajelaskelman ennustamasta velkasuhteen noin 120 prosenttiyksikön kasvusta.

Diskonttokorko kuvaa kestävyysvajelaskelmissa seuraavan vuoden arvostusta suhteessa kuhunkin vuoteen. Lukuarvo on normaalisti jotain nollan ja kuuden prosentin välillä. Diskonttotekijä on diskonttokoron avulla laskettu painotus, joka kullekin vuodelle lasketaan.11 Diskonttotekijä alenee mitä kauemmas nykyhetkestä mennään. Kestävyysvajelaskelmassa 2018 se on reaalisen bkt:n kasvun ja reaalikoron erotus ja siten vaihtelee vuosittain. Alkuvuosina se saa valtionhallinnon ja paikallishallinnon osalta negatiivisia arvoja, mikä on hyvin poikkeuksellista (kuvio 5).

Diskonttokorko on myös hyvin matala keskimäärin (0,7 prosenttia). Kestävyysvajelaskelmassa on paikallishallinon ja valtionhallinon osalta käytetty aritmeettiselta keskiarvoltaan 0,7 prosentin diskonttokorkoa vuoteen 2070 asti laskettuna. Matala diskonttokorko paikallishallinon ja valtionhallinon osalta tarkoittaa, että vuoden 2070 ennusteet saavat noin painon 0,7, kun ensimmäisten vuosien arviot saavat noin painon 1,0. Tämä voi olla perusteltua, mutta sitä ei ole perusteltu. Lisäksi laskelmassa diskontataan työeläkelaitosten tulosta korkeammalla, keskimäärin 2,2 prosentin korolla. Sitäkään ei ole perusteltu.

Usean diskonttokoron käyttäminen on kovin poikkeuksellista ja nostaa omalta osaltaan arvioitua kestävyysvajetta, koska tulevat julkiset menot saavat ison painon. Yhdessä laskelmassa tulisi käyttää vain yhtä diskonttokorkoa, ja se tulisi esitellä tarkasti julkaistuissa laskelmissa.

OLETTAMALLA SOPIVA DISKONTTOKORKO VOIDAAN SAADA MIKÄ TAHANSA HALUTTU KESTÄVYYSVAJE.

Eri diskonttokoroilla voitaisiin tehdä vaihtoehtoisia kestävyyslaskelmia. Diskonttokoron valinta ei ole harmiton tekninen oletus, vaan sopivan oletuksen avulla voidaan tuottaa lähes mikä tahansa haluttu lopputulos, varsinkin kun negatiivisetkin diskonttokorot ovat käytössä.

Diskonttokoroksi kannattaisi asettaa jotain muuta kuin reaalikoron ja -kasvun erotus. Luultavasti järkevin olisi julkisten investointien tuotto-odotus. Se kertoo sen tuoton, jonka julkisesta sijoituksesta saisi. Korkoihin liittyvät herkkyysanalyysit kannattaisi tehdä niin, että muutetaan aina yhtä korkoa kerrallaan ja raportoidaan sen vaikutus kestävyyteen.

Kestävyysvajelaskelmien menetelmä tulisi kuvata kokonaisuudessaan menetelmäkuvauksessa tulisi liittää julkistuksiin aina mukaan Excel-tiedosto. Valtionvarainministeriön käyttämät mallit ja laskelmat kannattaisi alistaa ekonomistien vertaisarvioinnille. Jos jossakin tutkimuksessa olisi tehty kestävyysvajelaskelmiin sisältyviä virheellisiä oletuksia, se ei pääsisi vertaisarvioinnista läpi ennen kuin virheet olisi korjattu. Nykyinen kestävyysvajeluku ei ole käyttökelpoinen virheistä johtuen.

Lisäksi kestävyysvajetta tulisi käyttää oikein, vaikka sitä sen sijaan luonnehdittaisiinkin vähemmän vaativalla tavalla esimerkiksi ”painelaskelmaksi” ja mainittaisiin siihen liittyvästä ”huomattavasta epävarmuudesta”. Sitä ei tulisi käyttää yksittäisen politiikkatoimenpiteen suunnitteluun. Ei myöskään auta vedota siihen, että laskelmien perusoletuksia on hyväksytty yhteisesti EU:ssa – myös miltei kokonaan hatusta vedetyt 60 ja 3 prosenttia on hyväksytty yhteisesti EU:ssa. Kestävyysvajetta ei tulisi käyttää yksittäisen politiikkatoimenpiteen suunnitteluun.

Kestävyysvajeesta ei voida päätellä tarvetta menoleikkauksille.

Missään nimessä kestävyysvajeen avulla ei voi päätellä, että tuottavia investointeja esimerkiksi fyysiseen infrastruktuuriin tai inhimilliseen pääomaan ei kannattaisi tehdä. Siitä ei voi myöskään päätellä tarvetta menoleikkauksille. Kestävyysvajelaskelmien pitkät horisontit, jotka saattavat ulottua vuoteen 2070 tai 2200 tai jopa ikuisuuteen, pakottavat vetämään monia keskeisiä oletuksia hatusta, koska meillä ei ole mitään vankkoja perusteita tehdä oletuksia niin pitkän aikavälin väestö- ja talouskehityksestä.12 Väestöennusteet tai -projektiot ovat jatkuvasti menneet pahasti pieleen. Ekonomisteilla on suuria vaikeuksia ennustaa talouskehitystä edes muutamia kuukausia eteenpäin, vuosikymmenistä puhumattakaan.

Kestävyysvaje rajoittaa elvytys- ja kasvupolitiikkaa

Kestävyysvajelaskelmat sivuuttavat monia kysymyksiä, joita talousteorian mukaan tulisi niiden yhteydessä ottaa huomioon. Ne kootaan palasista, joita käsitellään toisistaan riippumattomina. Vajetta esitetään supistettavaksi julkisia menoja vähentämällä ja veroja alentamalla tai, niin kuin nyt, pitämällä verot ennallaan. Laskelmat tehdään siis olettaen, että julkiset menot eivät vaikuta kasvuun, vastoin tutkimustuloksia. Samalla esitetään niiden supistamista.

Rahaliitossa jäsenmaiden finanssipolitiikalle on annettava tilaa, mikä korostaa finanssipolitiikan joustavaa käyttöä. Kestävyysvajelaskelmien pohjalle rakennettu talouspolitiikka ei tällaisia joustoja salli. Itse asiassa kestävyysvajeita on käytetty perustelemaan elvytyspolitiikan mahdottomuutta.

Velkakestävyyden varhaisen tutkijan – ja myös talouskasvun tutkimuksen pioneerin − Evsey Domarin (1944) johtopäätös oli, että kysymys USA:n 2. maailmansodan aikana ottaman ison valtionvelan hoitamisesta pelkistyy kysymykseksi, miten saadaan aikaan talouskasvua. Tämän näkemyksensä hän toisti puoli vuosisataa myöhemmin (Domar 1993), kun presidentti Reaganilta oli jäänyt suuri velkataakka.

Erityisen ongelmallista on käsitellä julkisia menoja (kuten velkaakin) haitallisina, ikään kuin niiden kehityksellä ei olisi lainkaan vaikutusta talouskasvuun. Kasvu arvioidaan oletettujen väestötekijöiden, työllisyysasteen ja tuottavuuden kehityksen perusteella. Viime vuosien tutkimustulokset tukevat kuitenkin näkemystä, että myös lyhyen ajan kysynnän muutoksilla on merkitystä pitkän ajan talouskehitykselle (mm. Anzoategui et al. 2017) sekä myös tuottavuudelle ja työllisyydelle. Kysynnän vaihtelut selittävät eniten myös euroalueen tuotannon vaihtelua (esim. Andrle et al. 2017). Jos lyhyen ajan kokonaiskysynnän muutokset, mukaan lukien julkisten menojen muutokset, vaikuttavat bkt:n kasvuun, niin kestävyysvajeen ja velkasuhteen yhteys on epäselvä: kestävyysvajetta ei voida määrittää yksikäsitteisesti, koska muutokset julkisissa menoissa ja siten perusjäämässä vaikuttavat talouskasvuun, mikä taas vaikuttaa – lähinnä verokertymien kasvun kautta − velkasuhteen vakauttavaan perusjäämään.

Julkisilla investoinneilla on paitsi välitön vaikutus kysyntään, myös suora vaikutus tarjontaan, sillä ne lisäävät yksityisten investointien tuottavuutta (Agenor 2012, Abiad et al. 2015, BNP 2017). Samalla ne kasvattavat yksityisiä investointeja ja myös yksityistä kulutusta. Jos julkiset investoinnit maksavat itsensä takaisin ja nopeuttavat talouskasvua, niin pitkän ajan rakenteellinen perusalijäämä pienenee, vaikka investoinnit aluksi lisäävätkin velanottoa. Yakita (2008) on selvittänyt, miten kokonaistuottavuutta kasvattavat julkiset investoinnit vaikuttavat julkisen velan kestävyyteen teoriassa: ne nostavat ylläpidettävissä olevaa velkasuhdetta. Julkisilla investoinneilla on merkitystä myös velkakriiseissä. Asonuma ja Joo (2019) havaitsivat, että kriisimaiden julkiset investoinnit saavat velkojat lieventämään velan ehtoja lisäämällä velkojien luottamusta.

Kestävyysvajetta ei voida määrittää yksikäsitteisesti, koska muutokset perusjäämässä vaikuttavat talouskasvuun, mikä taas vaikuttaa velkasuhteen vakauttavaan perusjäämään.

Kasvu- ja vakaussopimuksen rajoitteet finanssipolitiikalle ovat saattaneet olla syynä siihen, että euroalueella ja Suomessa julkiset investoinnit ovat kasvaneet hyvin hitaasti tai jopa laskeneet (Tanninen ja Tuomala 2015), kuten jo Buiter (2001) ennusti. Asiaa voidaan korjata sulkemalla julkiset investoinnit kestävyysvajelaskelmista. Ajatus tunnetaan ns. Kultaisena Sääntönä. Sitä noudatettiin lyhyen aikaa Englannissa ja Saksassa (Truger 2015). Keskustelu julkisten investointien käsittelystä tulisi avata sekä Suomessa että EU:ssa. Kultaiselle Säännölle on ehdotettu erilaisia muotoja, joten keskustelulle on pohjaa.

Kestävyysvajetta voidaan pienentää verotuksella

Veronkevennykset eivät yleensä rahoita itseään, joten toteutetuilla veronkevennyksillä on heikennetty Suomen julkisen talouden kestävyyttä. Toisaalta kestävyysvajelaskelmien yhteydessä on ollut tapana torjua veronkorotukset, jotka voisivat pienentää vajetta. Ansiotuloverotuksen vaikutukset työn tarjontaan ja veropohjaan ovat pieniä, joskin pitkän aikavälin vaikutuksista ei ole luotettavaa tutkimustietoa (Matikka ym. 2016). Menoleikkauksia ei ole syytä asettaa veronkorotusten edelle, sillä Wiesen et al. (2018) tutkimuksen mukaan niiden vaikutukset ovat yhtäläisiä. Kysymys on siis valinnasta, jonka tekeminen kuuluu poliitikkojen tehtäviin.

Muidenkin verojen korotukset olisivat mahdollisia ilman, että niillä olisi haittavaikutuksia esimerkiksi innovaatioihin tai maamme houkuttelevuuteen sijoituskohteena. Esimerkiksi Bell et al. (2019) ovat tutkineet, luovatko innovaattoreita rahalliset kannustimet kuten alhaiset verot vai aivan muut tekijät. Jälkimmäiset osoittautuivat tärkeiksi, kannustimet eivät. Monien tutkimusten (esim. Blonigen ja Piger 2014, Dellis et al. 2017) mukaan kehittyneiden maiden välisisä suoria sijoituksia määrittävät markkinoiden koko, maiden välinen etäisyys, poliittinen vakaus, kulttuurierot, kauppasopimukset, hintakilpailukyky ja lähtömaan bkt henkeä kohden. Verotus on yksi tekijä muiden joukossa, mutta sen merkitys on yleensä pieni.

Vaikka pitkän ajan kestävyysvajeesta ei olekaan selvyyttä, veronkorotukset ovat keskipitkällä aikavälillä käyttökelpoisia, jos velkaantuminen alkaa huolestuttamaan. Kestävyysvajeesta ei myöskään voi päätellä, että tulevaisuuden elintasomme olisi vaarassa. Tulevat verokorotukset tehtäisiin nykyistä korkeammasta elintasosta. Esimerkiksi 1,5 prosentin vuosittaisella tuottavuuskasvulla tuottavuus eli kulutusvoima tuplaantuu 47 vuodessa. Tuolla tuottavuuskasvuoletuksella 10 prosenttia alempi kulutus 47 vuoden päästä tarjoaa edelleen 80 prosenttia korkeamman kulutuksen kuin mitä meillä on tänä päivänä. Ikääntymisen aiheuttamiin lisämenoihin olisi hyvin varaa.

“KESTÄVYYSVAJEESTA EI MYÖSKÄÄN VOI PÄÄTELLÄ, ETTÄ TULEVAISUUDEN ELINTASOMME OLISI VAARASSA.”

Veroasteen nostoa ei kannattaisi sulkea pois kansalaismielipiteenkään perusteella. Kyselytutkimusten mukaan (esim. Forma et al. 2007) kansalaisten selvä enemmistö on valmis maksamaan enemmän veroja, jos he tietävät niiden menevän tärkeään tarkoitukseen kuten terveydenhuoltoon. Verohallinnon viimeisimmässä kyselytutkimuksessa13 lähes kaikki vastaajat kokivat verojen maksamisen tärkeäksi keinoksi ylläpitää hyvinvointivaltiota

Julkisen velan tulevaisuus

Suomen julkisen talouden bruttovelka on pieni. Ikääntymisen aiheuttamat menopaineet varjostavat tulevaisuudessa, mutta mikään ei tällä hetkellä viittaa siihen, että velan koron ja bkt:n kasvun välinen suhde olisi muuttumassa pysyvästi epäedulliseksi. Luottoluokituslaitokset arvioivat säännöllisesti maamme talousnäkymiä, mutta edes muutaman pykälän pudotuksella luokituksissa ei olisi merkittävää vaikutusta velanhoitomenoihin (Savela ym. 2017).

Jos julkisen velan kehitys kuitenkin alkaisi oikeasti huolestuttamaan, niin ratkaisuehdotuksista ei ole puutetta. Verotus ja julkiset investoinnit mainittiin jo edellä. Velkojen lisäksi julkisyhteisöillä on myös saatavia.14 Suurin julkinen rahoitusvarallisuusmassa syyskuun 2018 lopussa oli työeläkelaitoksilla, 207,5 mrd. euroa. Myös valtiolla ja kunnilla oli paljon saatavia, 70,0 ja 29,5 mrd. euroa. Suomen julkisella sektorilla onkin itse asiassa positiivista nettorahoitusvarallisuutta 140,4 mrd. euroa, Norjan jälkeen toiseksi eniten kehittyneistä maista. Toisaalta valtion reaalivarallisuus oli vuoden 2017 lopussa 53,4 miljardia euroa, joten valtion koko omaisuus huomioon ottaen sen nettovelka on lähes olematon.

Julkisen omaisuuden käyttämistä velanhoitoon rajoittaa kuitenkin se, että suuri osa siitä on varsin epälikvidissä muodossa, so. sitä ei ole aivan helppo käyttää velkojen kuittaamiseen. Toisaalta omaisuudesta saadaan osinko-, korko- vuokra- ym. tuottoa, joten sen myyminen ei olisi välttämättä kannattavaakaan. Yksityisten eläkelaitosten hallinnoimien työeläkerahastojen varallisuuden ottamisen valtion velanhoitotarpeisiin estää perustuslain omaisuudensuoja.

IMF JA OECD EIVÄT ENÄÄ NOJAUDU KESTÄVYYSVAJELASKELMIIN, JA EU:SSAKIN ON KEHITELTY VAIHTOEHTOISIA MITTAREITA FINANSSIPOLITIIKALLE.

EU:ssa ja EMUssa kestävyysvajelaskelmilla on periaatteessa suuri merkitys jäsenmaiden finanssipolitiikan valvonnassa. Tosiasia kuitenkin on, että niiden käyttö on jäänyt vähäiseksi. Komissio on kehittänyt suuren joukon muita julkisen talouden mittareita (European Commission 2019). Samaan aikaan suuret talousinstituutiot Kansainvälinen valuuttarahasto (IMF) ja OECD ovat käytännössä lopettaneet sen käytön ja ovat kehittäneet muita finanssipolitiikan osoittimia, jotka mittaavat pikemminkin lyhyen ja keskipitkän aikavälin sopeutumistarpeita ja antavat paremman kuvan finanssipolitiikan liikkumatilasta. IMF (2019) ei esimerkiksi viimeisessä Suomi-arviossaan edes mainitse Suomen kestävyysvajetta ja on myös kehitellyt monia vaihtoehtoja tapoja arvioida julkisen talouden tilaa keskipitkällä aikavälillä.

SUOMI VOISI AJAA EMUSSA LUOPUMISTA 60 PROSENTIN VELKARAJASTA JA VAIHTOEHTOISIA FINANSSIPOLITIIKAN SÄÄNTÖJÄ.

Suomi voisi myös ajaa EMUssa uusia, parempia finanssipolitiikan sääntöjä. Tiukat säännöt johtivat holtittomaan finanssipolitiikan kiristämiseen. Siksi painostuksesta sääntöjä ei enää edes käytännössä sovelleta eikä niistä lipsumisesta rangaista. Esimerkiksi 60 prosentin velkarajasta luopuminen olisi sikälikin paikallaan, että Suomi on ajanut pikemminkin nojautumista markkinakuriin liiallisen velkaantumisen hillitsemiseksi.

Yksi ehdotus on velan takaisinmaksujen/hoitomenojen indeksoiminen maan bkt:en (Shiller et al. 2018). Silloin velan hoitomenot laskevat talouskasvun heiketessä ja elvytyspolitiikka helpottuisi. Vastaavasti nousukaudella velanhoitokustannukset nousisivat, jolloin lisälainaaminen myös kallistuisi ja paineet kiristää finanssipolitiikkaa kasvaisivat. Indeksointi mahdollistaisi yksittäisten maiden aseman parantamisen ilman rahaliiton sisäisiä tulonsiirtoja.

Euroalueen talouskehitys on nyt heikkenemässä selvästi, ja se tuntuu ennen pitkää meilläkin. Elvytystarve lisääntyy samalla kun uusia menokohteita olisi mm. väyläinvestoinneissa, ilmavoimissa ja ilmastonmuutoksen torjunnassa. Mitä tapahtuu pitemmän päälle: kiristetäänkö verotusta vai leikataanko menoja. Sulaako velka talouskasvulla ja inflaatiolla?

Historiassa suuria julkisia velkataakkoja on usein pienennetty anteeksiannolla, maksamatta jättämisellä tai jonkinlaisella uudelleenjärjestelyllä (Eichengreen et al. 2019, Meyer et al. 2019). Nykytilanteessa erikoista on se, että keskuspankkien hallussa on paljon valtionvelkaa. Vuoden 2018 lopussa Suomen Pankin hallussa oli 28,4 mrd. euroa Suomen valtionvelkakirjoja. Tämä luetaan ulkomaisten sijoittajien hallussa olevaan osuuteen, joka Valtiokonttorin mukaan on noin 90 prosenttia valtion lainakannasta.15 Toisaalta EU-maissa on eläkkeitä rahastoitu huonosti, mistä voi kehittyä paineita korottaa veroja tai järjestellä velkoja. Keskuspankkien hallussa olevien valtionlainojen mitätöinti olisi silloin yksi mahdollisuus muiden joukossa.

Kirjoittajat

- Ohto Kanninen

- johtava tutkija

- Puh. +358-41 513 7175

- ohto.kanninen@labore.fi

- Tutkijaprofiili

- Heikki Taimio

- erikoistutkija

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi

Pertti Haaparanta

professori emeritus, ulkoinen professori

AALTO-YLIOPISTON KAUPPAKORKEAKOULU, PALKANSAAJIEN TUTKIMUSLAITOS

pertti.haaparanta at aalto.fi

Viitteet

1 EDP = Excessive Deficit Procedure. EU:n komissio voi ehdottaa sanktioita velka- ja alijäämärajojen ylityksistä.

2 Nämä eri sektoreiden luvut eivät summaudu mainituksi julkisyhteisöjen yhteisluvuksi, koska niissä ei ole sulautettu sektoreiden välisiä velkasuhteita. Sulautettuja lukuja on saatavilla vain vuositasolla, viimeisimmät vuodelta 2017. Sulautusten vaikutus on kuitenkin melko pieni, erityisesti koska työeläkelaitosten salkuissa on vain vähän valtion ja kuntien velkakirjoja. Yksityiset työeläkerahastot muodostavat suurimman osan sosiaaliturvarahastoista.

3 Ranskalainen Olivier Blanchard on eturivin makrotaloustieteilijä, MIT:n emeritusprofessori ja entinen Kansainvälisen valuuttarahaston pääekonomisti. Samasta aiheesta kirjoitti aiemmin Mehrotra (2017).

4 Savela ym. (2017) sisältää laajemman katsauksen tässä esitettäviin asioihin.

5 Ks. tästä tarkemmin Jukka Pekkarisen artikkelia tässä lehdessä.

6 Bkt:n kannalta relevantti inflaatiovauhti ei ole EKP:n tavoittelema kuluttajahintojen nousu vaan bkt:n oma hintaindeksi eli sen deflaattori, joka on noussut EMU-kaudella (1999−2017) keskimäärin 1,6 prosenttia vuodessa.

7 Kiitämme valtionvarainministeriötä kestävyysvajelaskelmien Excel-tiedostojen luovuttamisesta käyttöömme.

8 Kuntien lainakannan keskikorko on viime vuosikymmeninä seuraillut melko läheisesti valtionlainojen keskikorkoa, ks. https://www.kuntaliitto.fi/asiantuntijapalvelut/talous/kuntatalouden-tilastot/kuntasektorin-velkaantuminen.

9 Suomen valtion 10-vuotinen korko on heilunut jo pitkään noin 0,3 prosenttiyksikköä Saksan vastaavan koron yläpuolella. Meyer et al. (2019) osoittavat kahden vuosisadan mittaisella aineistolla, että ulkomaanvaluutassa noteerattujen valtionlainojen korot ovat olleet keskimäärin neljä prosenttiyksikköä korkeammat kuin USA:n ja Ison-Britannian omissa valuutoissaan ottamien lainojen korot. Myös Suomen valtionlainoista suurin osa noteerattiin aiemmin ulkomaanvaluutassa, mutta nyt ne kaikki on noteerattu euroissa. Tämäkin on otettava huomioon laadittaessa tulevia korkoskenaarioita. Toisin kuin USA:ssa ja Isossa-Britanniassa meillä ei kuitenkaan ole itsenäistä rahapolitiikkaa. Saatamme silti hyötyä EMUsta ja toimia myös toimia sijoittajien turvasatamana, joka on voinut selittää valtionlainojen epätavallisen matalaa korkoa myös aiemmin USA:ssa ja Isossa-Britanniassa.

10 Valtionlainojen korko-oletusta ei voida sitoa pitkän ajan talouskasvun vauhtiin eikä mihinkään luonnolliseen korkoon. Yksityisen sektorin lainoihin verrattuna valtionlainat ovat turvallisia – riskittömiä tai pieniriskisiä − sijoituksia, joiden korot jäävät alle muiden markkinakorkojen. Ks. Blanchard (2019b).

11 Jos diskonttokorkoa merkitään d:llä, niin diskonttotekijä on 1/(1+d), jolla lasketaan seuraavan vuoden suureen (esim. julkisten menojen) nykyarvo. Seuraavien vuosien nykyarvoa laskettaessa diskonttotekijä tulee korottaa yhä korkeampaan potenssiin. Diskontattaessa ne siis saavat yhä alhaisemman painon koko nykyarvolaskelmassa.

12 Väestön ikääntymisen aiheuttama pitkäaikaishoitokulujen kasvu vaikuttaa merkittävästi VM:n kestävyysvajearvioon, sillä niiden suhde bkt:en kohoaa 2,7 prosenttiyksikköä vuoteen 2070 mennessä. VM:n laskelmissa hoivapalveluiden tuottavuuden ei oleteta nousevan tänä aikana lainkaan. Myös nämä oletukset tulisi perustella tutkimustiedon avulla. Emme tässä artikkelissa tarkastele ikääntymisen vaikutuksia kestävyysvajeeseen.

14 Savela ym. (2017, 269−270) tarkastelevat julkisyhteisöjen velkoja ja saatavia tarkemmin Tilastokeskuksen rahoitustilinpidon perusteella, jossa julkisyhteisöjen määritelmä on laajempi kuin EDP-velassa.

15 Valtiokonttorin tilastot valtionvelasta perustuvat EDP-velkaa kapeampaan määritelmään. Sen mukaan Suomen valtiolla oli vuoden 2018 lopussa velkaa 105 miljardia euroa eli 45 prosenttia suhteessa bkt:en. Ks. http://www.valtiokonttori.fi/fi-FI/Valtionvelka_ja_talous.

Kirjallisuus

Abiad A. & Furceri, D. & Topalova, P. (2015), The Macroeconomic Effects of Public Investment: Evidence from Advanced Economies, IMF Working Paper 15/95.

Agenor P. (2012), Public Capital, Growth and Welfare Analytical Foundations for Public Policy, Princeton, N.J.: Princeton University Press.

Andrle, M. & Brůha, J. & Solmaz, S. (2017), On the Sources of Business Cycles: Implications for DSGE Models, ECB Working Paper 2058.

Asonuma T. & Joo, H. (2019), Sovereign Debt Overhang, Expenditure Composition, and Debt Restructuring, mimeo.

Anzoategui D. & Comin, D. & Gertler, M. (2017), Endogenous Technology Adoption and R&D as Sources of Business Cycle Persistence, forthcoming in American Economic Journal: Macroeconomics.

Barrett, P. (2018), Interest-Growth Differential and Debt Limits in Advanced Economies, IMF Working Paper 18/82.

Bell, A. & Chetty, R. & Jaravel, X. & Petkova, N. & van Reenen, J. (2019), Do Tax Cuts Produce More Einsteins? The Impact of Financial Incentives vs. Exposure to Innovation on the Supply of Inventors, NBER Working Paper 25493.

Blanchard O. (2019a), Public Debt and Low Interest Rates, Presidential Address, American Economic Association, January 2019.

Blanchard O. (2019b), Public Debt: Fiscal and Welfare Costs in a Time of Low Interest Rates, Peterson Institute for International Economics, Policy Brief 19-2.

Blonigen, B. & Piger, J. (2014), Determinants of Foreign Direct Investment, Canadian Journal of Economics, 47, 775–812.

BNP (2017), Public Investments: Analysis and Recommendations, National Bank of Belgium, Report.

Buiter, W. (2001), Notes on a Code for Fiscal Stability, Oxford Economic Papers, 53, 1–19.

Chowdhury, A. (2010), Is There an Optimal Debt-to-GDP Ratio, VoxEU Column.

Collard, F. & Michel, H. & Rochet, J.-C. (2016), The Reluctant Defaulter: A Tale of High Government Debt, VoxEU Column.

De Grauwe, P. (2009), The Politics of the Maastricht Convergence Criteria, VoxEU Column.

Dellis, K., & Sondermann, D. & Vansteenkiste, I. (2017), Determinants of FDI Inflows in Advanced Economies: Does the Quality of Economic Structures Matter? ECB Working Paper 2066.

Domar, E.D. (1944), The ‘Burden of the Debt’ and the National Income, American Economic Review, 34, 798–827.

Domar, E.D. (1993), On Deficits and Debt, American Journal of Economics and Sociology, 52, 475–478.

Eichengreen, B.J. & ElGanainy, A.A. & Esteves, R.P. & Mitchener, K.J. (2019), Public Debt Through the Ages, IMF Working Paper 19/6.

European Commission (2019), Report on Public Finances in the EMU, Economic and Financial Affairs, Institutional Paper 095.

Forma, P. & Kallio, J. & Pirttilä, J. & Uusitalo, R. (2007), Kuinka hyvinvointivaltio pelastetaan? Tutkimus kansalaisten sosiaaliturvaa koskevista mielipiteistä ja valinnoista, Kela, Sosiaali- ja terveysturvan tutkimuksia 89.

Fournier, J.-M. & Fall, F. (2017), Limits to Government Debt Sustainability in OECD Countries, Economic Modelling, 66, 30–41.

IMF (2019), IMF Executive Board Concludes 2018 Article IV Consultation with Finland.

Kanninen, O. (2019), Kestävyysvajelaskelman korko-oletus on varmasti väärin. Onko se ongelma? PT-blogi.

Lof, M. & Malinen, T. (2014), Does Sovereign Debt Weaken Economic Growth? A Panel VAR Analysis, Economics Letters, 122, 403–407.

Matikka, T. & Harju, J. & Kosonen, T. (2016), Tuloverotuksen vaikutus työn tarjontaan, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 572016.

Mehrotra, N. (2017), Debt Sustainability in a Low Interest Rate World, Brookings Institution, Hutchins Center Working Paper 32.

Meyer, J. & Reinhart, C.M. & Trebesch, C. (2019), Sovereign Bonds since Waterloo, NBER Working Paper 25543.

Ostry, J.D. & Ghosh, A.R. & Kim, J.I. & Qureshi, M.S. (2010), Fiscal Space, IMF Staff Position Paper, SPN/10/11.

Pescatori, A. & Sandri, D. & Simon, J. (2014), Debt and Growth: Is There a Magic Threshold? IMF Working Paper 14/34.

Portes J. and S. Wren-Lewis (2015) Issues in the design of fiscal policy rules, The Manchester School Vol 83 No. S3 56–86 September 2015.

Reinhart, C.M. & Rogoff, K.S. (2010), Growth in a Time of Debt, American Economic Review, 100:2, 573-578.

Savela, O. & Tanninen, H. & Taimio, H. (2017), Hyvinvointivaltion nousu ja lasku, teoksessa Taimio, H. (toim.): Tuotannon Tekijät. Palkansaajien Suomi 100 vuotta, Helsinki: Palkansaajien tutkimuslaitos, 254–287.

Shiller, R. & Ostry, J. & Benford, J. & Joy, M. (2018), Sovereign GDP-linked Bonds: Rationale and design, VoxEU Column.

Tanninen, H. & Tuomala, M. (2015), Onko julkista taloutta sopeuttava kiristyspolitiikka vaihtoehdotonta? Teoksessa Taimio, H. (toim.): Hyvinvointivaltio 2010-luvulla – mitä kello on lyönyt? Palkansaajien tutkimuslaitos, Raportteja 30, 121–143.

Truger, A. (2015), Implementing the Golden Rule for Public Investment in Europe: Safeguarding Public Investment and Supporting the Recovery, Materialien zu Wirtschaft und Gesellschaft Nr. 138 Working Paper-Reihe der AK-Wien.

Valtioneuvosto (2019), Mahdollisuudet Suomelle, Valtioneuvoston julkaisuja 2019:1.

Valtionvarainministeriö (2002), Suomen vakausohjelman tarkistus, Marraskuu 2002.

Valtionvarainministeriö (2018a), Valtiovarainministeriön kestävyysvajelaskelmien menetelmäkuvaus, Muistio 17.12.2018.

Valtionvarainministeriö (2018b), Taloudellinen katsaus, talvi 2018 Valtiovarainministeriön julkaisu 33a/2018.

Valtiovarainministeriö (2019), Uudistuva, vakaa ja kestävä yhteiskunta, Valtiovarainministeriön virkamiespuheenvuoro. Valtiovarainministeriön julkaisu 2019:11.

Wiese, R. & Jong-A-Pin, R. & De Haan, J. (2018), Successful Fiscal Adjustments Can Also Be Achieved by Raising Taxes, VoxEU Column.

Yakita, A. (2008), Sustainability of Public Debt, Public Capital Formation, and Endogenous Growth in an Overlapping Generations Setting, Journal of Public Economics, 92, 897–914.