Asuntoluototuksen kasvu on aiheuttanut asuntojen hintojen ja velkaantumisen nousu

Finanssikriisin jälkeen rahoitusteoriaa on jouduttu tarkistamaan, ja monet tutkijat ovat korostaneet pankkien luotonannon roolia, joka altistaa kansantalouksia velkakriiseille. Vuokrasäännöstelyn purkaminen ja asuntoluototuksen kiihtyminen nostivat eurokauden alkuvuosina asuntojen neliöhintoja ja sitä kautta velkaantumista Suomessa. Useissa euromaissa kotitalouksien velkataakka on keventynyt finanssikriisin jälkeen, mutta Pohjoismaissa asuntovelkaantuminen on jatkunut. Asuntojen jatkuva kallistuminen ja vuokrien nousu on nostanut Suomessa asumismenot jo lähes 30 prosenttiin kulutusmenoista.

Artikkelissa esitetyt näkemykset ovat kirjoittajan omia eivätkä ne välttämättä vastaa Suomen Pankin kantaa.

Viime vuosina on jälleen käynyt selväksi, että viranomaiset ovat huolestuneempia kotitalouksien velkaantumisesta kuin pankit ja kiinteistövälittäjät. Pankit ovat viitanneet mm. siihen, että velkaantumisvauhti ja asuntohintojen kehitys ovat viime vuodet olleet maltillisia.1 Tämä pitääkin paikkansa, mutta Suomessa varsinainen asuntovelkabuumi tapahtui jo eurokauden alkuvuosina ennen finanssikriisiä, kuten muissakin euromaissa. Euromaissa (pl. Saksa) asuntovelkaantuminen kääntyi laskuun heti finanssikriisin jälkeen, mutta Suomessa ja muissa Pohjoismaissa se elpyi nopeasti ja on jatkunut vaiheittain edelleen.

Käytännössä makrovakauden kannalta vain asuntoluotoilla on merkitystä kotitalouksien velkaantumiselle, sillä Suomessa kolme neljäsosaa kotitalousluotoista on asuntoluottoja, asuntoluotot ovat hyvin pitkiä ja vain niiden velanhoitomenojen muutokset rahoituskriiseissä voivat vaikuttaa merkittävästi koko kansantalouteen. Yritysten velkaantuminen vauhdittui Suomessa vasta finanssikriisin jälkeen, mutta yritysluotoista ei synny laajoja velkakriisejä, koska investointien velkarahoitus on rajoitetumpaa eivätkä ne aiheuta kokonaiskysynnän muutoksia samalla tavalla kuin asuntomarkkinat.

Velkaantumisella ja sitä seuraavilla toistuvilla finanssikriiseillä on lukuisia muitakin seurauksia, joita ei riittävästi tiedosteta ja joita on syytä tarkastella lähemmin. Finanssikriisien aiheuttamat hyvinvointitappiot kansantalouksille ovat olleet massiivisia. Pääasialliset ongelmat liittyvät rahoitusmarkkinoiden rakenteellisiin valuvikoihin, velkaantumisen suosintaan verotuksessa säästämisen kustannuksella ja luotonannosta johtuvaan varallisuuserien arvonnousuun, joka johtaa kumuloituvaan velkaan ja toistuviin velkakriiseihin sekä kokonaistuotannon ja työllisyyden vaihteluihin (Ympäristöministeriö 2015, 17).

“FINANSSIKRIISIEN AIHEUTTAMAT HYVINVOINTITAPPIOT KANSANTALOUKSILLE OVAT OLLEET MASSIIVISIA.”

Euroalueella Saksa on onnistunut pääosin välttämään asuntomarkkinoiden velkaongelmat ja pystynyt ylläpitämään vakaampaa talouskehitystä sekä vahvaa säästämis- ja investointiastetta. Saksasta olisi syytä ottaa oppia mm. säästämisen korostamisessa ja velkaantumisen ja erityisesti asuntovelkaantumisen paremmassa hallinnassa sekä eri asumismuotojen verokohtelun tasapainossa.

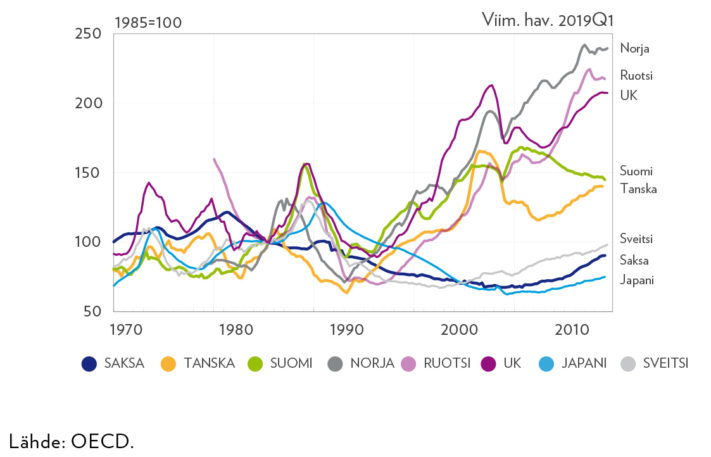

Tosin saksalainenkaan asuntorahoitusjärjestelmä ei ole täysin pystynyt puskuroimaan kaikkia häiriötekijöitä. Finanssikriisin jälkeen Saksan suurimpien kaupunkien asuntohinnat nousivat siksi, että euroalueen kriisimaista ryhdyttiin siirtämään varoja turvaan, jolloin Saksasta ryhdyttiin ostamaan sijoitusasuntoja mm. Berliinistä, Münchenistä ja Frankfurtista. Maan keskuspankki Bundesbank varoitti jo tuolloin vuonna 2014 asuntohintojen noin 25 prosentin ylikuumenemisesta, ja vuonna 2016 uudelleen. Asuntomarkkinoiden erilaisten riski-indikaattoreiden mukaan tilanne koko Saksassa on kuitenkin yhä maltillinen verrattuna esimerkiksi Pohjoismaihin (kuvio 1).

Kotitalouksien asuntoluottokanta on moninkertaistunut

Kotitalouksien velkaantuminen eurokauden alkuvuosina oli nopeudessaan Suomessa ja muissa euromaissa ennennäkemätöntä. Keskeinen syy tähän oli se, että yhteinen eurovaluutta avasi laajemmat mahdollisuudet rahoituksen välittämiseen muista euromaista ilman valuuttakurssiriskiä.

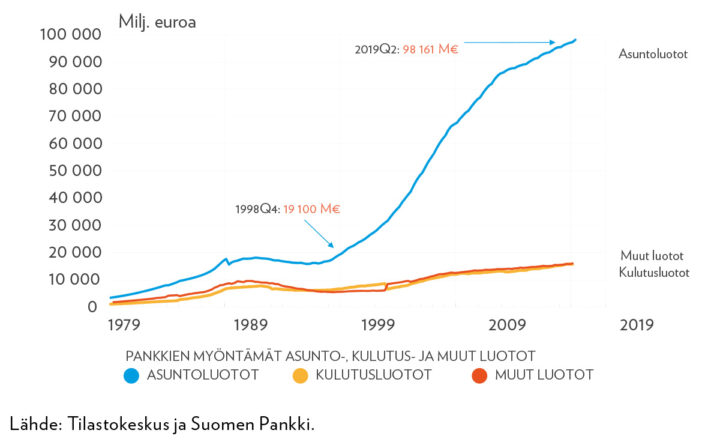

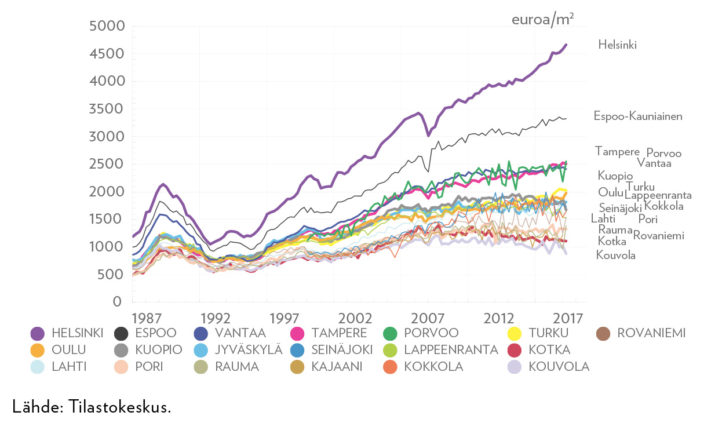

Kotitalouksien asuntoluottokanta on Suomessa kasvanut eurokauden alusta eli vuodesta 1999 lähtien euromääräisesti yli 5-kertaiseksi (kuvio 2). Tämä asuntoluototus on edesauttanut pääkaupunkiseudun asuntoneliöhintojen nousun 2,3 -kertaisiksi. Asuntovelkaantumisongelma koskee tunnetusti lähinnä vain pääkaupunkiseutua ja muutamia kasvukeskuksia (kuvio 3). Pankkien kasvava asuntoluototus ja etenkin sen kiihtyminen nostaa asuntojen ylikysyntätilanteessa niiden hintoja.

LYHYELLÄ AIKAVÄLILLÄ ASUNTOJEN TARJONTA ON KIINTEÄ JA ASUNTOLUOTTOJEN LISÄÄNTYMINEN JOHTAA ASUNTOJEN HINTOJEN NOUSUUN.

Pelkistetysti syy asuntohintojen nousulle on se, että lyhyellä aikavälillä asuntojen likimain kiinteän tarjonnan markkinoilla asuntoluottojen kasvu mahdollistaa asuntokysynnän purkautumisen, jonka voi tasapainottaa vain asuntohintojen nousu. Näitä kysyntäsokkeja syntyy asuntomarkkinoille juuri rahoituksesta, koska asuntokaupoissa käytetään runsaasti velkarahoitusta. Asuntohintakuplien estämiseksi on tämän vuoksi syytä hillitä nimenomaan rahoituksen kautta syntyviä kysyntämuutoksia ja käyttää riittäviä asuntoluottojen enimmäisrajoituksia. Luototus nostaa asuntohintoja ja siten velkaantumista. Luotonanto synnyttää talouteen uutta rahaa ja ostovoimaa, kun taas kuoletukset poistavat rahaa taloudesta.

Asuntohintojen vertailua suhteessa markkinoiden perustekijöihin

Pankit vertaavat usein asuntoluottoja ja -hintoja sellaisiin markkinoiden perustekijöihin (ns. fundamentteihin) kuin käytettävissä oleviin tuloihin tai ansiotasoon. Ansiotaso tai tulot eivät kuitenkaan ole varsinaisesti asuntohintojen fundamentteja, vaan niillä mitataan luotonannon yhteydessä velallisen velanmaksukykyä. Pelkkä halu maksaa enemmän asunnoista ei vielä sellaisenaan riitä nostamaan asuntohintoja, vaan apuvälineenä tarvitaan luototusta. Jos pankit vain välittäisivät jo syntyneitä säästöjä suljetussa taloudessa luotoiksi, mitään kansantaloudellisia varallisuuskuplia ei syntyisi.

Investointiteorian mukaan asuntohintojen fundamentti on lähinnä vuokrien kehitys, sillä teorian perusteella asunnon arvon pitäisi vastata asunnon tulevien vuokrien summan nykyarvoa. Keskeinen ongelma asuntomarkkinoilla onkin se, että kotitaloudet eivät tee tai heille ei tarjota investointien tuottolaskelmia niiden harkitessa asunnonostoa.

Taloudellisten kannattavuuslaskelmien teko ei ole mahdotonta myöskään asunnonoston yhteydessä. Professori Heikki Loikkanen on kuitenkin maininnut esimerkkinä myös selkeän nyrkkisäännön, jonka mukaan asunto kannattaa ostaa, jos sen hinta on alle 15 kertaa vuosivuokra.2 Asuntoluototuksen hillintään on esitetty myös sääntöä, että asunnon ostoa saisi luotottaa vain 10 vuoden vuokrasumman verran.3 Tämä rajoittaisi tehokkaammin asuntoluotonantoa kuin asunnon markkina-arvoon tai tuloihin sidotut luototuksen prosenttiosuudet.

JOS ASUNTOJEN HINTAINDEKSI EROAA NIIDEN INVESTOINTI- JA RAKENNUSKUSTANNUSINDEKSISTÄ, VOIDAAN EPÄILLÄ YLIHINNOITTELUA.

Eräs keino selvittää asuntohintojen ylihinnoittelua on verrata asuntohintaindeksin kehitystä, joka määräytyy kysyntäpohjaisesti markkinoilla, asuntojen investointi- ja rakennuskustannusindeksien kehitykseen. Asuntojen rakennuskustannukset ja asuntoinvestointien hintaindeksi kuvaavat taas asuntojen tuotantokustannuksia eli lähemmin tarjontahintoja. Jos indeksin perusvuodeksi valitaan jokin sopiva (kuten 1985), jolloin asuntomarkkinat ovat olleet pidempään kysyntä- ja tarjontatasapainossa, voidaan helpommin arvioida asuntohintojen yliarvostusta (kuvio 4), joka Suomessa näyttääkin ilmeiseltä.

Pohjoismaiden asuntovelkakehitys on ollut samansuuntaista

Pohjoismaissa eurokaudella syntynyt asuntovelka- ja hintabuumi ei ole vielä purkautunut. Pankkien parempi vakavaraisuus ja Suomessa alhaisempi velkaantuneisuusaste sekä alhaisten korkojen kausi ovat mahdollistaneet velan jatkuvan kasvun ja lykänneet asuntokysynnän laskun toteutumista (Jokivuolle ja Virén 2017).

Pankit eivät lainaa vain kotitalouksien ylijäämäsäästöjä lainaa tarvitseville, vaan ne synnyttävät uutta lainarahaa ja ostovoimaa tilikirjauksilla, mikä mahdollistaa asuntoluototuksen nopean kiihtymisen ja siten myös asuntohintojen nousun (McLeay et al. 2014). Tarjouskilpailussa asunnon saa se, joka ottaa suurimman lainan, koska se on joustavin osa rahoitusta. Kausaalisuustestien perusteella voidaan vahvistaa, että ns. ennustettava tilastollinen kausaalisuus on likimain yksisuuntaista luotonannosta ja sen kiihtymisestä asuntohintoihin.4

Neoklassiset taloustieteilijät ovat halunneet selittää kotitalouksien asuntovelkaantumista korkeilla asuntohinnoilla, joka johtuu liikakysynnästä, mutta kausaalisuus kulkee juuri päinvastaiseen suuntaan eli luotonannon kiihtymisestä neliöhintoihin.5 Käytännössä vain luotonanto voi laukaista kysynnän kasvun.

Omistusasuntomarkkinoilla on Suomessakin jatkuva liikakysyntä, koska omistusasumista tuetaan selvästi verotuksellisesti erityisesti oman asunnon pääomatulon eli ns. laskennallisen vuokran verottomuuden kautta.6 Asuntohintojen nousulle on Suomessa tarjottu muitakin selityksiä, kuten kasvaneita tulo-odotuksia, asumiseen ja asuntorakentamiseen kohdistuvia veroja ja kallistuneita tonttihintoja sekä alhaisia korkoja, mutta näiden tekijöiden vaikutus kallistumiseen on vähäisempi verrattuna asuntoluototukseen. Luonteva ratkaisu olisi kasvattaa kaavoittamista ja asuntorakentamista sinne missä asuntoja tarvitaan, mikä tasapainottaisi kysyntää ja hinnannousua, mutta tämä ei selvästikään ole toiminut, sillä viiveet rakentamisessa ovat pitkiä ja nykyään myös kunnat haluavat rahastaa tonteista. Vaikka Suomessakin asuntoinvestoinnit reagoivat rakentamisen kannattavuuden paranemiseen, niin asuntorakentaminen on kasvualueilla jäänyt alimittaiseksi. Rakentamisen ravintoketjussa suurin kärsijä on nuori asunnon ensiostaja.7

Useimmissa euroalueen maissa asuntovelkaantuminen kriisiytyi USA:n subprime-asuntoluottokriisin kärjistyessä rahatalouden kytkösten kautta. Alun perin euroalueella asuntoluototus kiihtyi pääasiassa kahdesta syystä. Euroalueen syntyminen alensi euroalueen reunamaiden korkotasoa kohti saksalaista alempaa korkotasoa samalla kun yhteiseen valuuttaan siirtyminen poisti valuuttakurssiriskin ja sen seurauksena laajensi kotitalouksien luotonantomahdollisuuksia selvästi. Rahoitusylijäämät pystyivät siirtymään maasta toiseen ilman valuuttakurssin vaihtelun edellyttämää korkojen riskilisää.

Liiallinen asuntoluototus on ollut asuntovelkaantumisen ja asuntojen kallistumisen tärkein syy.

Suomessa kotitalouksien asuntoluottokanta tuskin olisi yli viisinkertaistunut 10 vuodessa, jos olisimme pysyneet omassa valuutassa. Ulkomaisia valuuttasidonnaisia asuntoluottoja ei olisi välitetty samassa mitassa kuin euroissa eikä suomalainen korkotaso olisi laskenut yhtä alhaiseksi kuin eurokaudella. Toisaalta jos katsotaan Ruotsin ja Norjan vielä Suomeakin vauhdikkaampaa asuntovelkaantumista, niin kansallisten valuuttojen säilyminen ei pelastanut niitäkään asuntoluottoboomilta.

Kaikki tämä viittaa myös siihen, että asuntovelkaantumisen taustalla on muitakin kokonaisuuteen vaikuttavia tukielementtejä, koska Saksassa paremman sääntelyn vuoksi asuntomarkkinaongelmia ei ole syntynyt. Saksassa on paremmin ymmärretty se, että markkinataloutta ei ole syytä soveltaa siellä minne se ei sovi. Saksassa asunto on pikemmin asumista varten eikä sitä mielletä erityisesti sijoituskohteeksi tai vaurastumisen välineeksi.8

NORJASSA JA RUOTSISSA ASUNTOVELKAANTUMINEN ON OLLUT VAUHDIKKAAMPAA KUIN SUOMESSA, MUTTA SAKSASSA SITÄ ON HILLITTY SÄÄNTELYLLÄ.

Erityisenä politiikkatoimenpiteenä Suomessa jouduttiin euroon liittymisen yhteydessä poistamaan asuntoluottojen 1,6 prosentin leimavero keväällä 1998, jonka jälkeen asuntoluottojen kilpailuttaminen ja vaihtaminen uuteen mahdollistui ja käynnisti pankkien välisen asuntoluottokilpailun ja korkomarginaalien kaventumisen.

Taloustieteilijät eivät ole pitäneet rahoitusta aiemmin laajasti itsenäisenä syynä asuntohintojen nousulle, koska on ajateltu, että rahoitus vain heijastaa taustalla olevia taloudellisia motiiveja, kuten tulojen ja tulo-odotusten nousua, korkoja, veromuutoksia jne. Mutta vain luotonanto laukaisee asuntokysynnän ja on sen välttämätön edellytys hintojen jatkuvalle nousulle. Kasvavaan talouteen kuitenkin jonkun – kuten keskuspankin tai pankkien – on luotava uutta rahaa, joten aivan näin äärimmäistä em. rahoitusmallia ei pidetä riittävästi talouskasvua tukevana.

Kaiken edellä kuvatun perusteella ei ole outoa, miksi pankit ovat nousukaudella niin kannattavia ja miksi rahoituksen tuotto-osuus yritysten voitoista ja bkt:sta jatkuvasti kasvaa. Koska pankit saavat Suomessakin noin puolet tuloistaan suoraan lainanannosta, niiden kannustimena on luonnollisesti kasvattaa yleisön luottokantaa.

Merkittävät rahoituksen asiantuntijat (mm. Martin Wolf, Anat Admati, Martin Hellvig, Mervyn King, John Cochrane ja Steve Keen jne.) ovat laajasti sitä mieltä, että pankkien omavaraisuusasteiden pitäisi olla korkeampia (vähintään 20–30 prosenttia tai jopa 100 prosenttia), ja pankkien rahanluonnin ja ns. velkavivun tulisi olla pienempi jo pelkästään varallisuushintakuplien ja finanssikriisien estämiseksi.9

Hyödyt asuntoluototuksen kilpailun kiristymisestä jäivät Suomessakin kotitalouksien kannalta näennäisiksi, sillä asuntoluottojen pituuden nousu kasvatti asuntoluottojen kokoa, joka taas on sekin nostanut edelleen asuntojen neliöhintoja (kuvio 5). Uusien asuntoluottojen nostoilla voi myös ennustaa asuntojen hintakehitystä, jotka toisaalta eivät sisällä asuntoluottojen kuoletusten muutosta. Rahoituksen merkittävä vaikutus on myös intuitiivisesti luontevaa, sillä asuntomarkkinat ovat paitsi paikallisia, niin myös markkinoita, joilla asuntotarjonta on lyhyellä aikavälillä kiinteää ja rahoitusperusteiset kysyntäsokit johtavat vain hintojen muutokseen. Näin on ollut perusteltua, että keskuspankit ovat pyrkineet kiristämään asuntokauppojen luototusrajoja.

Eri asumismuotojen erilainen verokohtelu keskeinen taustatekijä asuntomarkkinoiden epätasapainolle

Suomalaisilla asuntomarkkinoiden vääristymillä on myös eräs keskeinen kannustinongelma, joka ei ole keskusteluissa noussut riittävästi esille. Omistus- ja vuokra-asumisen verokohtelu ei ole neutraalia, vaan se suosii omistusasumista. Keskeisin ongelma on omistusasumisen ns. laskennallisen asuntotulon laaja verottomuus.10 Neutraalisuutta on hieman parantanut se, että asuntoluottojen korkomenojen vähennysoikeus on poistumassa. Näin siksi, että korkomenojen verovähennys on saatu pääomatulon hankkimisesta, joka on ollut käytännössä verovapaata.

Vuokra-asuminen on kuitenkin jatkuvasti kallistunut suhteessa omistusasumiseen, joten verotuksen kautta syntyvä etu siirtyä omistusasujaksi on merkittävä. Suomessa keskeinen keino rikastua on mielletty omistusasunnon hankkimiseksi. Sitä hillitsee tehokkaasti vain se, että veroedut ja liikakysyntä ovat nostaneet luototuksen avulla asuntojen neliöhinnat korkealle. Kallistuneet sijoitusasunnot pyritään vielä maksattamaan vuokralaisilla, ja asumistuen kautta myös veronmaksajat osallistuvat tämän tuoton varmistamiseen.

Asumismenot ovat Suomessa nousseet ripeästi 1990-luvun puolivälin jälkeen, kun vuokrasäännöstely lopetettiin (kuvio 6). Asuntoluottojen nopea kasvu alkoi kuitenkin vasta 1998 keväällä. Tuolloin niiden leimavero poistettiin ja asuntoluottokilpailu pankkien välillä alkoi, kun myös vanhojen asuntoluottojen uusiminen uusin ehdoin mahdollistui.

Yhteenvetoa

Taloudellista toimintaa on syytä pitää tarkoituksellisena toimintana, jota ohjaavat taloudelliset motiivit. Asuntovelkaongelman kärjistymistä ei edellä kuvatun perusteella voida pitää täysin kotitalouksien asiana, koska veroetuuksien kautta syntyvät kannustimet omistusasumiseen ovat merkittäviä. Vaikka korkojen nousu ja rahapolitiikan kiristyminen eivät ole vielä käsillä, niin kasvava velkaantuminen rajoittaa kotitalouksien kulutusmahdollisuuksia muuhun kulutukseen kuin asumismenoihin ja velanhoitoon.

Kotitaloudet eivät pysty helposti tunnistamaan rahoituksen aiheuttamia hintakuplia eivätkä pysty arvioimaan asuntohintojen vaihteluita suhteessa pitkän aikavälin fundamentaaliseen hintatasoon. Kotitalouksilla tai kuluttajilla ei ole myöskään selvää käsitystä siitä, miten asuntoluototuksen kiihtyminen nostaa asuntohintoja. Kotitalouksilla on sen sijaan hyvä käsitys eri asumismuotojen erilaisista asumismenoista, jotka suosivat Suomessakin selkeästi omistusasumista. Maissa, joissa on parempi tasapaino omistus- ja vuokra-asumisen välillä, kuten Saksassa ja Sveitsissä, ei taas ole syntynyt mainittavia rahoituksesta johtuvia asuntovelkakriisejä noin 50 vuoteen.

Veropolitiikka on osaltaan ollut edesauttamassa ylivelkaantumista suosimalla omistusasumista vuokra-asumisen verrattuna. Tätä vääristymää on osaksi purettu mm. asuntoluottojen korkojen verovähennyksiä rajoittamalla. Keskeisin asumismuotoja eri tavoin kohteleva veroetuus on kuitenkin omistusasumisen laskennallisen asumistulon verottomuus. Tätäkin veroetuutta olisi mahdollista kaventaa, mutta poliittisesti asiaa on vaikea saada hyväksytyksi.11

Ongelma voitaisiin myös kiertää toista kautta sallimalla vuokralaisille asunnon bruttovuokran ja yhtiövastikkeen kokoinen verovähennys, joka korjaisi verotuksen ei-neutraalisuutta. Käytännössä tämäkään ei välttämättä korjaisi tilannetta, koska verotuilla on taipumus vuotaa myös vuokranantajille.12 Vastaavasti asumistuet valuvat aina myös vuokranantajille, etenkin jos omavastuita ei käytetä. Omistusasuntojen verotukien kapitalisoituminen asuntohintoihin on jo johtanut siihen, että omistusasuntojen ja vuokrien kallistumisen seurauksena suurelle osalle vuokralaisia joudutaan maksamaan asumistukea.

Asuntojen ja asumisen kallistumisen varsinainen syy löytyy velkavivusta eli asuntoluototuksen kasvusta ja asuntotuotannosta, joka ei ole vastannut kysyntää. Ilman asuntoluototusta asuntojen hintojen nousu tuskin olisi realisoitunut nähdyssä mitassa. Pankit toimivat toki omalta kannalta rationaalisesti voittoa tavoittelevina yhteisöinä, mutta kotitalouksien velkaantumismahdollisuudet asuntomarkkinoilla ovat olleet liiallisia. Asuntoluottojen maturiteetit ovat kaksinkertaistuneet eurokaudella ja myös korkojen lasku on tukenut asuntojen neliöhintojen nousua.

Suomen Pankki ja Finanssivalvonta ovat toimineet oikeansuuntaisesti pyrkiessään rajoittamaan velkaantumista mm. luotonantorajoituksilla. Alhaiset luottotappiot asuntoluotoista ohjaavat luotonantoa asuntoluottoihin tuotannollisten investointien sijaan. Parempia velkaantumismahdollisuuksia perustellaan taloustieteessä yleensä likviditeettirajoitusten purkamisella, jotka muuten aiheuttaisivat hyvinvointitappioita. Mutta finanssikriisistä toiseen eteneminen vanhojen asuntojen markkinahintavaihtelujen myötä ei vaikuta sekään hyvältä ratkaisulta.

Pohjoismainen asuntomarkkinakriisi ei ole vielä purkautunut. Pankkikriisi 1990-luvulla oli osin asuntomarkkinakriisi. Vuoden 2009 hintaromahdus jäi lyhyeksi, koska velkaantumista jatkettiin Pohjoismaissa ja rakentamisella elvytettiin lamassa, mutta ylihinnoittelu ja ylivelkaantuminen ei ole vielä sulanut. Kuka uskoo, että hinnat jäävät pilviin tai velat purkautuvat hitaasti? Itse en usko, vaan seuraava finanssikriisi on jo kulman takana kuten Cochrane ja Wolf ovat todenneet, mutta seuraavaksi luultavammin julkisen velan puolella.

Kirjoittaja

Kari Takala

johtava neuvonantaja

SUOMEN PANKKI

kari.takala at bof.fi

Viitteet

1 HS 19.3.2018: ”Finanssivalvonta kiristää asuntojen lainakattoa”.

2 Ks. HS 12.12.2016: ”Mistä asunto kannattaa ostaa ja mistä vuokrata? HS:n laskuri näyttää pääkaupunkiseudun tilanteen”.

3 Ks. Steve Keen: Instability in Financial Markets; Sources and Remedies, A Minskian View, Berlin lecture 2012.

4 Kausaalisuuden suuntaa voidaan selvittää taloustieteen nobelistin Clive Grangerin kehittämällä ns. ennustettavan kausaalisuuden tilastollisilla testeillä.

5 Tuore esimerkki tästä löytyy Stefan Ingvesin (2019) kalvoesityksestä lokakuussa 2019.

6 Ympäristöministeriö (2015, 6) listaa omistusasumisen saamat tuet.

7 Ks. Jan Vapaavuori (2010): Olemme rakentajien armoilla, Talouselämä 27/2010.

8 Saksa on muutenkin esimerkki maasta, jossa asuntomarkkinat on pidetty paremmin toimivana mm. seuraavien keinojen avulla: säännöstelty pitkäaikainen asuntorahoitus (säästö- ja luottokaudet), korkea 30 – 40 prosentin etukäteissäästövaatimus ennen asunnonostoa, markkinatilanteeseen sopiva paikallinen vuokrasäännöstely sekä parempi verotuksen neutraalisuus eri asumismuotojen välillä.

9 Mm. John Cochrane (2018): How to prevent financial crisis.. Ks. myös Martin Wolf: Strip private banks of their power to create money, Financial Times, April 24, 2014.

10 Asuntotulolla tarkoitetaan omasta asunnosta saatavan asumispalvelun arvoa (Ympäristöministeriö, 2015 s. 16).

11 Ks. Jan Vapaavuori (2009): Omassa asunnossa asumisesta ei saa verottaa, HS 20.9.2009.

12 Tätä Atkinsonin (1977) esittämää verovähennystä ei tiettävästi ole edelleenkään kokeiltu missään. Ks. Takala (1989).

Kirjallisuus

Atkinson, A.B. (1977), Housing Allowances, Income Maintenance and Income Taxation, teoksessa Feldstein & Inman (Eds.): The Economics of Public Services, London: Macmillan.

Ingves, S. (2019), Housing Market Challenges – Weighing Today Against Tomorrow, September 2019, Stockholm, Sveriges Riksbanken.

Jokivuolle, E. & Viren, M. (2017), Miksi Suomi säästyi pankkikriisiltä? Kansantaloudellinen aikakauskirja, 113, 572–584.

Keen, S. (2012), Instability in Financial Markets; Sources and Remedies, A Minskian View, Berlin lecture 2012.

Keen, S. (2017), Can We Avoid Another Financial Crisis? Cambridge: Polity Press.

McLeay, M. & Radia, A. & Thomas R. (2014), Money Creation in the Modern Economy, Bank of England Quarterly Bulletin 2014:Q1. 14–27.

OECD (2019), OECD.Stat. Analytical house prices indicators.

Takala, K. (1989), Asuminen, veroetuudet ja verotus, Taloudellinen Suunnittelukeskus, Selvityksiä 29.

Ympäristöministeriö (2015), Asumisen tuki- ja verojärjestelmien vaikuttavuus. Ympäristöministeriön raportteja 4/2015.