Uusi virusvariantti sekoittaa ensi vuoden ennusteita

Palkansaajien tutkimuslaitoksen syksyn 2021 ennusteessa arvioitiin, että kuluvan vuoden talouskasvu jäisi 3,0 prosenttiin. Vahva talouskasvu kuluvan vuoden syksyllä viittaisi kuitenkin hivenen nopeampaan vuositason kasvuun. Yksinkertainen kasvuperintölaskelma, jossa vuoden 2021 viimeisen neljänneksen bruttokansantuotteen oletetaan (kausitasoitetuin, työpäiväkorjatuin luvuin) olevan edellisen neljänneksen bruttokansantuotteen suuruinen, tuottaa tuloksen, jonka mukaan vuoden 2021 talouskasvu olisi 3,5 prosenttia. Vastaavanlainen kuukausittaiseen dataan ja tuotannon suhdannekuvaajaan perustuva laskelma tuottaisi hivenen suuremman tuloksen, 3,6 prosenttia. Kuviosta 1 ilmenee, että suhdannekuvaajan mukainen tuotanto on nyt saavuttanut koronakriisiä edeltäneen suurimman arvonsa.

Kuvio 1. Tuotannon suhdannekuvaaja 2009:01 – 2021:10

Lähde: Tilastokeskus

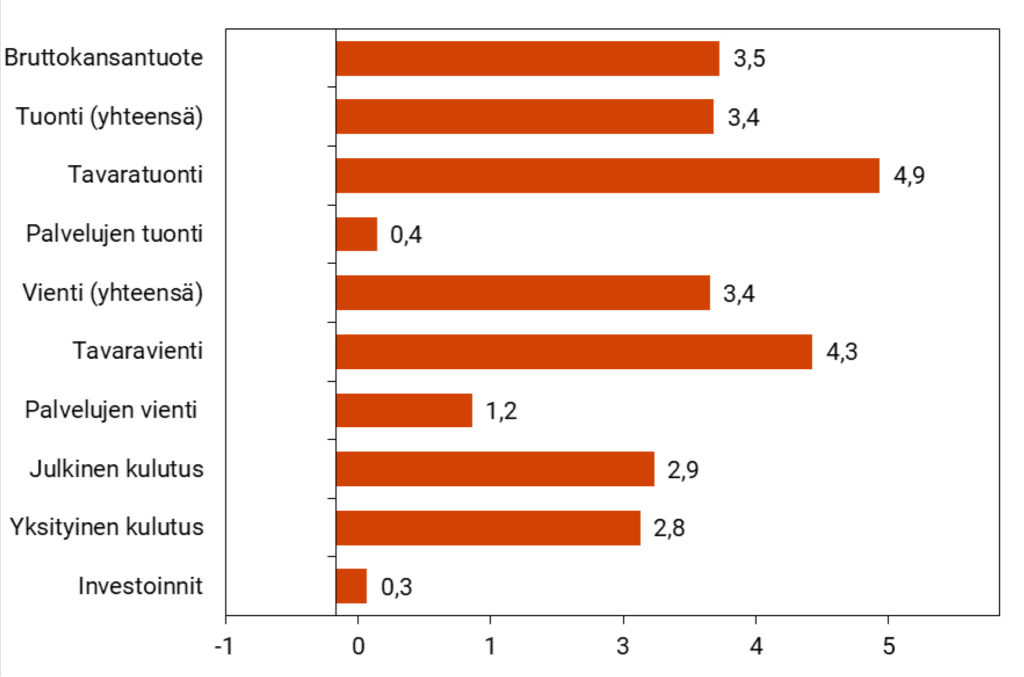

Kuvio 2. Kasvuperintölaskelman mukainen kysynnän ja tarjonnan erien muutos vuonna 2021 (%)

Lähde: Tilastokeskus, Labore

Tilastokeskuksen ennakkotiedoista voidaan laskea myös vastaavat kasvuperintölaskelmat kysynnän ja tarjonnan taseen yksittäisille erille (kuvio 2). Ne kertovat, minkä suuruisiksi erien kasvu muodostuisi, jos Tilastokeskuksen neljännesvuosittaisissa ennakkotiedoissa raportoidut kausitasoitetut, työpäiväkorjatut kysynnän ja tarjonnan erien arvot jäisivät lopullisiksi ja jos viimeisen neljänneksen kaikki erät jäisivät kolmannen neljänneksen tasolle. Ennakkotietoihin perustuvan laskelman mukainen kysyntäerien kasvu on yllättävän vaatimatonta sen mukaiseen talouskasvuun verrattuna. Toisaalta esimerkiksi Turku Meyerin telakan joulukuun alussa luovuttama, noin miljardin arvoinen Costa Toscana -alus riittää yksinään kasvattamaan vuositason tavaravientiä noin 1,6 prosenttiyksikköä ja vuositason vientiä noin 1,1 prosenttiyksikköä.

Viime vuonna kotitalouksien säästämisaste sai suurimman arvonsa (4,9 prosenttia) sitten 1990-luvun suuren laman. Palkansaajien tutkimuslaitos ennusti kuluvalle vuodelle vahvaa, koronarajoitusten vuoksi patoutuneen kysynnän siivittämää kulutuksen kasvua (4,0 prosenttia). Kasvuperintölaskelma tuottaa kuitenkin kuluvan vuoden yksityisen kulutuksen kasvuksi vain 2,8 prosenttia, ja paheneva koronatilanne saattaa supistaa yksityistä kulutusta loppuvuodesta. Myös investointien kasvu näyttää tällä hetkellä jäävän vaisuksi.

Kuvio 3. Pohjainflaatio euroalueella, Suomessa ja Yhdysvalloissa 2010:01-2021:11

Yhdysvaltojen kuluttajahintaindeksin ilman energiaa ja elintarvikkeita sekä euroalueen ja Suomen yhtenäistetty kuluttajahintaindeksi ilman energiaa, elintarvikkeita, alkoholia ja tupakkaa; muutos vuotta aiempaan verrattuna (%).

Lähde: Eurostat, US Bureau of Labor Statistics

Euroalueen inflaatio ei kiihtyne yhdysvaltalaiselle tasolle

Koronakriisin helpottaessa inflaatio on kiihtynyt nopeasti euroalueella ja vielä enemmän Yhdysvalloissa. Yhdysvalloissa kuluttajahintaindeksin kasvu vuotta aiempaan verrattuna oli kuluvan vuoden marraskuussa 6,7 prosenttia, ja euroalueella vastaava luku oli 4,9 prosenttia. Myös Suomessa vertailukelpoinen, yhtenäistetyllä kuluttajahintaindeksillä mitattu inflaatio oli 3,5 prosenttia.

Sekä Yhdysvaltojen keskuspankki (Fed) että Euroopan keskuspankki (EKP) ovat äskettäin ilmoittaneet supistavansa koronapandemiaan liittyviä arvopaperiostojaan. Lisäksi Fed on esittänyt ohjauskorkoa mahdollisesti nostettavan kolmesti ensi vuonna. EKP on toistaiseksi pitämässä ohjauskorkonsa ennallaan.

Yhdysvaltojen ja euroalueen tilanne poikkeavat huomattavasti toisistaan, koska euroalueella inflaation kiihtyminen selittyy edelleen ensisijaisesti tilapäisellä energian hintojen nousulla. Euroalueen energian ja elintarvikkeiden hintojen muutoksesta puhdistettu pohjainflaatio oli marraskuussa 2,6 prosenttia, joka on edelleen melko lähellä EKP:n kahden prosentin tavoitetta, mutta Yhdysvalloissa pohjainflaatiokin kiihtyi 4,9 prosenttiin (kuvio 3). Suomessa pohjainflaatio oli marraskuussa 1,7 prosenttia.

Yksi selitys Yhdysvaltojen vahvaan inflaatioon on suhdannetilanteeseen huonosti sopiva elvyttävä politiikka. Koronakriisiin liittyvää, suoraan yksittäisille kansalaisille osoitettua ylimääräistä taloudellista tukea jatkettiin vielä kriisin helpottaessa ja työllisyystilanteen kohdentuessa. Yhdessä viime vuonna patoutuneen kysynnän kanssa tästä seurasi kulutuskysynnän kasvu, johon yritykset eivät ole kyenneet vastaamaan ja joka on näkynyt hintojen nousuna. Vastaava kehitys ei ainakaan vielä tämänhetkisen tiedon perusteella näyttäisi olevan toteutumassa euroalueella.

Ensi vuoden talousennusteet voidaan joutua uusimaan

Vuosien 2020 ja 2021 vaihde muodosti eräänlaisen käännekohdan koronaviruspandemiassa, sillä tuolloin ensimmäiset koronavirusrokotteet otettiin käyttöön. Kuluvana vuotena rokotteiden saatavuus paljastui paljon odotettua suuremmaksi ongelmaksi. Rokotekattavuuden parantuessakaan ne eivät estäneet koronavirustaudin leviämistä toivotulla tavalla, vaikka niillä voitiinkin ehkäistä koronavirustaudin vakavimpia muotoja. Kuluvan ja ensi vuoden vaihde muodostaa pandemiassa käännekohdan samantapaisessa mielessä. Tätä kirjoitettaessa (20.12.2021) on käynyt ilmeiseksi, että koronaviruksen uusi omikronvariantti leviää etenkin rokotettujen henkilöiden keskuudessa aiempia variantteja helpommin. Uuden variantin otaksutaan levittävän aiempia variantteja lievempää tautia, mutta varianttien eroista ei ole vielä yksityiskohtaista varmaa lääketieteellistä tietoa.

Muiden tärkeimpien suomalaisten ennustelaitosten tavoin Palkansaajien tutkimuslaitos perusti viimeisimmän vuotta 2022 koskeneen talousennusteensa oletukselle, jonka mukaan koronaviruspandemia väistyisi kuluvana vuonna tai viimeistään ensi vuoden alkupuolella. Ennusteen mukaan talouskasvu kiihtyisi ensi vuonna 3,5 prosenttiin. Ennusteen osuvuus riippuu vahvasti uuden virusvariantin tuottaman epidemian luonteesta, sen johdosta toteutettavista politiikkatoimista ja myös siitä, miten kuluttajat reagoivat uuteen uhkaan.

Koronavirusstrategian uudistamisesta ei voi päättää vain taloudellisin perustein

Koronaviruspandemiaan liittyvien rajoitusten purkamista perustellaan usein taloudellisin argumentein, viittaamalla rajoitusten yksittäisille toimialoille (kuten esimerkiksi ravintola- ja matkailualle) aiheuttamiin taloudellisiin tappioihin. Suomen hallituksen toukokuussa 2020 valitsema hybridistrategia on kuitenkin ollut menestyksekäs paitsi taudin torjunnassa myös taloudellisesti: Suomen kansantalouden supistuminen jäi viime vuonna 2,8 prosenttiin eli oleellisesti pienemmäksi kuin koko euroalueen talouden supistuminen (6,4 prosenttia) tai esimerkiksi Yhdysvaltojen talouden supistuminen (3,6 prosenttia). Talouden supistuminen jäi 0,1 prosenttiyksikköä pienemmäksi myös olennaisesti toisenlaisen koronastrategian valinneeseen Ruotsiin verrattuna.

Hybridistrategian mukaan rajoitustoimet puretaan asteittain, ja tautitilanteen pahetessa ne otetaan tarvittaessa uudelleen käyttöön. Kansainvälinen vertailu viittaa siihen, että hybridistrategian mukaisten rajoitustoimien epäsuorat myönteiset vaikutukset (jotka syntyvät vakavampien epidemia-aaltojen välttämisestä sekä yksityistä kulutusta lisäävästä kansalaisten uskosta kuluttamisen terveysturvallisuuteen) ovat tähän mennessä olleet suurempia kuin niiden välittömät kielteiset vaikutukset.

Taudin luonteen muuttuminen saattaa kuitenkin pakottaa strategian uudelleen arviointiin. Koronavirusstrategian häilyvyys Suomessa ja muualla on johtunut ensisijaisesti koronavirustaudin sijoittumisesta kaikkein vaarallisimpien ja vähiten vaarallisten tartuntatautien välimaastoon. Vaarallisimpien tartuntatautien (esimerkiksi ebolan) torjunnassa ainoan järkevän vaihtoehdon muodostaa epidemian pysäyttäminen, kun taas vähiten vaarallisten (kuten kausiflunssan) tapauksessa ainoa toteuttamiskelpoinen vaihtoehto on epidemiaan sopeutuminen ja riskiryhmiin kuuluvien henkilöiden suojelu. Koronaviruspandemia ei kuitenkaan kuulu selkeästi kumpaankaan ryhmään.

Jos koronaviruspandemia häviää hitaasti siten, että koronavirustauti muuttuu vähitellen lievemmäksi ja helpommin leviäväksi taudiksi, jota vastaan rokotteet antavat riskiryhmillekin riittävän suojan, sen torjunnassa on ennemmin tai myöhemmin omaksuttava sopeutuvampi strategia. Suomen ja Ruotsin vertailu havainnollistaa myös sitä, ettei koronastrategian valinnalla ole pienessä avotaloudessa niin dramaattisia talousvaikutuksia kuin mitä pandemian ensi vaiheissa usein kuviteltiin. Koronavirustaudin mahdollisesti lievetessä uudistetun koronastrategian valinnan onkin perustuttava yksilönvapauden ja kansalaisten suojelemisen arvoa koskevaan eettiseen pohdintaan, jota ei voida delegoida yksin ekonomisteille.

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili