Talous kasvaa jos politiikkavirheet vältetään

-

Ennusteryhmä: Johdanto

Ennusteryhmä: Johdanto

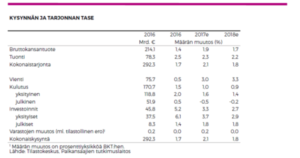

Talouden kasvunäkymät ovat suotuisat, mutta useat epävarmuustekijät varjostavat kehitystä. Niitä synnyttävät ensinnäkin kansainväliset poliittiset riskit. Yhdysvalloissa riskien lähteenä on laaja epäluottamus uuden presidentin talouspolitiikan onnistumista kohtaan. Euroopassa huolenaiheena on populististen liikkeiden suosio ja samalla eurojärjestelmään kohdistuva epäluottamus. Talouden indikaattorit viittaavat kasvun kiihtymiseen Suomessa ja muualla, mutta ”pehmeiden” ja ”kovien” kasvuindikaattorien välillä on vielä ainakin toistaiseksi selvä epäsuhta. Ennusteemme mukaan Suomen talous silti elpyy. Vuosina 2017–2018 vienti kasvaa vientikysynnän vahvistuessa sekä parantuneen hintakilpailukyvyn ja talouden luovan uudistumisen seurauksena. Myös investointien kasvu jatkuu kohtalaisen vauhdikkaana, ja alhainen korko-taso tukee yksityistä kulutusta. Kuitenkin myös kotimaassa talouspolitiikkaan liittyy riskejä. Ennustejakson aikana testataan ensinnäkin hallituksen kykyä yhtenäisyyteen keskeisissä rakenteellisissa uudistuksissaan. Työmarkkinoilla haasteena on saada aikaiseksi hallittu liittokierros tilanteessa, jossa vientivetoinen palkkamalli ja tarvittava palkkakoordinaation muoto ovat vielä avoinna.

- Suomen talous elpyy, ja myös vienti alkaa kasvaa

- Julkinen sektori pysyy alijäämäisenä nopeutuvasta kasvusta huolimatta

- Ennusteemme taustaoletuksena on maltillisen palkkalinjan jatkuminen, mutta tulevat palkkaneuvottelut tuovat mukanaan epävarmuutta

Suomen talous on elpymässä, vaikka poliittiset epävarmuudet tekevätkin kehityksestä poikkeuksellisen vaikean ennustaa. Viime vuonna elpyminen näkyi yksityisen kulutuksen kasvuna ja yksityisten investointien lisääntymisenä, mutta viennin kasvu jäi vaatimattomaksi. Julkisen sektorin sopeutustoimet näkyivät sekä julkisen kulutuksen että julkisten investointien maltillisuudessa.

Arvioimme, että vienti kasvaa aiempaa voimakkaammin kumpanakin ennustevuonna ja että ennustejaksolla myös yksityisten investointien kasvu on edelleen melko nopeaa.

Yksityisen kulutuksen kasvu on ollut bkt:n kasvua nopeampaa jo useiden vuosien ajan, ja kotitalouksien säästämisaste oli viime vuonna negatiivinen. Poikkeuksellisen alhainen säästämisaste on johtunut ensisijaisesti alhaisesta korkotasosta. Arvioimme, että EKP:n ohjauskorot eivät vielä ennustejakson aikana kohoa olennaisesti nykyisestä ja että säästämisaste säilyy suunnilleen viimevuotisella tasolla eli noin -1 prosentin suuruisena. Bkt:n kasvua hidastaa kuitenkin julkisten menojen maltilliseksi jäävä kasvu. Lopputuloksena on tänä vuonna 1,9 prosentin suuruinen ja ensi vuonna 1,7 prosentin suuruinen bkt:n kasvu sekä työl-lisyystilanteen maltillinen koheneminen. Kehitys on kuitenkin epävarmaa monista, suurelta osin poliittisista syistä.

VIENTIKYSYNNÄN JA HINTAKILPAILUKYVYN VAHVISTUMINEN SEKÄ LUOVA TUHOTUKEVAT VIENTIÄ

Suomen tavaraviennin heikkoa kehitystä on pyritty selittämään korostamalla hintakilpailukyvyn heikkenemistä huippuvuosistaan. Laskelmien vertailukohtana on käytetty joko vuoden 2000 tai 2005 suhteellisia yksikkötyökustannuksia ja päädytty tuloksiin, joissa yksikkötyökustannuksilla mitattu hintakilpailukyky näytti tarkastellulla jaksolla heikentyneen 10–20 prosenttia ja Saksaan verrattuna jopa 25 prosenttia.

Toisen selitysmallin mukaan viennin supistuminen aiheutui markkinatalouteen kuuluvasta luovasta tuhosta tai luovasta uudistumisesta, joka saa vanhanaikaiset tuotteet ja kehnosti menestyvät yritykset häviämään markkinoilta ja vasta myöhemmin korvautumaan uusilla. Esimerkiksi metsäteollisuuden tuotannon sopeuttaminen muuttu-neeseen kysyntään sekä korvaavan tuotannon syntyminen Nokian ja Microsoftin supistuneen liiketoiminnan tilalle vie aikaa ja näkyy tilastoissa hintakilpailukyvyn tilapäisenä heikkenemisenä. Tämän selityksen mukaan talouskasvua edistää pikemminkin kilpailu, yritysten ja yrittäjien innovatiivisuus sekä julkisen sektorin tuki tutkimus- ja kehitystyölle kuin yksikkötyökustannusten alentaminen.

Kilpailukykysopimuksen tuottama tulonsiirto palkansaajilta työnantajille edistää viennin kasvua. Kuitenkin viimeaikaisia myönteisiä talousuutisia on mahdotonta ymmärtää yksipuolisesti hintakilpailukykyä painottavan selitysmallin pohjalta. Tuoreiden telakka-, auto- ja metsäteollisuuden myönteisten investointiuutisten uskottavin selitys löytyy muualta, esimerkiksi osaavasta työvoi-masta, hyvästä alihankintaketjusta ja raaka-aineiden hyvästä saatavuudesta.

Ensi syksyn työehtosopimusneuvottelujen tulosten ennakoiminen on vaikeaa. Elinkeinoelämän keskusliitto on luopunut keskitetyistä tulopoliittisista ratkaisuista ja Metsäteollisuus on irtisanoutunut neuvottelemasta vientivetoisesta palkkamallista, jota on suunniteltu osin korvaamaan niitä. Arvioimme, että palkkakoordinaation sisällään pitävä vientivetoinen palkkamalli olisi nyt mahdollisesti hyvin hajallaan toteutuvia liittokohtaisia neuvotteluja parempi ratkaisu hintakilpailukyvyn kannalta. Pahimmillaan koordinoimaton liittokierros saattaa johtaa kilpaileviin palkkavaatimuksiin tai sellaisiin häiriöihin, jotka tekevät ”Suomen mallin” synnyn jatkossakin hankalaksi. Tässä ennusteessa olemme olettaneet, että vakavia työmarkkinalevottomuuksia ei synny ja että ensi syksyn palkkaratkaisut ovat melko maltillisia.

JULKISEN TALOUDEN TILA ESTÄÄ VEROASTEEN ALENTAMISEN

Hallitus edisti kilpailukykysopimuksen syntyä veronkevennyksin. Julkisen sektorin mahdollisuudet vaikuttaa neuvottelutuloksiin ovat liitto-kohtaisissa neuvotteluissa lähtökohtaisesti heikommat kuin keskitetyssä työmarkkinaratkaisussa, ja arvioimme, etteivät tuloverojen kevennykset ilman kompensoivia veronkorotuksia olisi muutenkaan nyt julkisen talouden tasapainotavoitteiden takia toivottavia.Vaikka julkisen talouden toteutunut alijäämä jäikin viime vuonna ennakoitua alijäämää pienemmäksi, arvioimme, että velkasuhde jatkaa nousuaan ennustejaksolla. Lisäksi valtion tulisi jo nyt varautua esimerkiksi puolus-tushankinnoista ja sote-uudistuksesta aiheutuvien menojen kasvuun hallituskauden jälkeen.

-

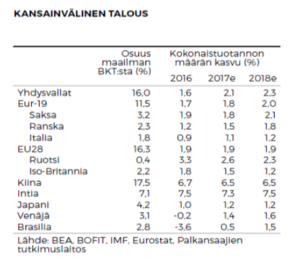

Heikki Taimio: Maailmantalouden kasvu nopeutuu hieman

Heikki Taimio: Maailmantalouden kasvu nopeutuu hieman

- Maailmantalous kasvaa tänä vuonna 3,5 ja ensi vuonna 3,8 prosenttia

- Euroalueen kasvu kiihtyy 1,7 prosentista tänä vuonna 1,8 ja ensi vuonna 2,0 prosenttiin

- Öljyn kallistumisen vaikutus inflaatioon vaimenee loppuvuodesta

- Trump ei onnistu nopeuttamaan Yhdysvaltain kasvua merkittävästi

Maailman talouskasvu kiihtyy viime vuoden kolmesta prosentista tänä vuonna puolella prosenttiyksiköllä ja ensi vuonna vielä hieman lisää. Vaikka Kiinan kasvu vähän hidastuukin, yltävät euroalue ja Yhdysvallat sekä useat kehittyvät taloudet aiempaa nopeampaan vauhtiin.

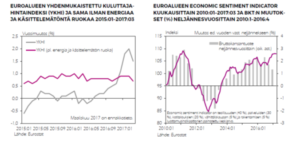

EUROALUEEN INFLAATION KIIHTYMINEN JÄÄ TILAPÄISEKSI

Yhdenmukaistettu kuluttajahintaindeksi nousi ennakkotietojen mukaan maaliskuussa koko euroalueella 1,5 prosenttia vuodentakaisesta. Vuosi sitten vastaava muutos oli -0,2 ja vielä viime lokakuussa 0,6 prosenttia. Inflaatiota kiihdytti ennen muuta viime vuoden lopulla noussut öljyn hinta mutta myös vihannesten kallistuminen. Niistä puhdistettu pohjainflaatio jäi maaliskuussa 0,7 prosenttiin eikä siinä ollut näkyvissä nousutrendiä.

Öljymarkkinoita tasapainottavat OPEC-maiden, Venäjän ja eräiden muiden öljyntuottajien pyrkimykset rajoittaa tuotantoa ja toisaalta Yhdysvaltain liuskeöljyn tuotannon tehostuminen. Ennustamme öljyn (Brent) hinnan jäävän toistaiseksi nykytasolle noin 52 dollariin eli noin 20 prosenttia viime vuoden keskiarvoa korkeammalle. Näin ollen euroalueen inflaatioksi kertyy tänä vuonna 1,7 prosenttia, josta se hidastuu 1,3 prosenttiin ensi vuonna. EKP on aivan oikein jättänyt reagoimatta inflaation tilapäiseen kiihtymiseen. Toisaalta se ei ole onnistunut nostamaan inflaatiota eikä markkinoiden keskipitkän aikavälin inflaatio-odotuksia lähelle kahta prosenttia, joka on sen tavoite.

EKP:ltä ei kuitenkaan odoteta lisää elvytystoimia. Ohjauskoron nosto ja arvopaperiostojen purkaminen tulevat ajankohtaisiksi vasta joskus tämän ennustejakson jälkeen, kun inflaatio on muista syistä kiihtynyt pysyvästi. Useiden maiden vaaleihin liittynyt epävarmuus on viime aikoina varjostanut Euroopan talousnäkymiä. Tulossa olevien Ranskan ja Saksan vaalien ei kuitenkaan odoteta vaikuttavan kielteisesti. Molemmissa maissa onkin jo havaittavissa näkymien kirkastumista. Suomen viennin kannalta on erityisen myönteistä, että Saksaan ennakoidaan vahvaa nousua niin investoinneissa kuin teollisuustuotannossakin. Eurokriisin riski ei kuitenkaan ole hävinnyt – suurimmissa vaikeuksissa ovat Italia ja Kreikka. Brexit-prosessi on nyt käynnistynyt toden teolla, ja se haittaa eniten Isoa-Britanniaa ja Irlantia. Ruotsissa huolta aiheuttaa kotitalouksien velkaantuminen, jonka hillitseminen hidastaa maan talouskasvua jonkin verran. Kaiken kaikkiaan talouskasvun nopeutuminen on vähäistä, vaikka luottamusindikaattorit viittaavatkin nyt selvään kiihtymiseen.

ONNISTUU TRUMP TAI EI, YHDYSVALTAIN KASVU YLTÄÄ RUNSAASEEN 2 PROSENTTIIN

Yhdysvaltain talouskasvu kiihtyi viime vuoden loppua kohden ja päätyi 1,6 prosenttiin. Kasvun hidastuminen yhdellä prosenttiyksiköllä vuodesta 2015 johtui kaikkien muiden kysyntäerien paitsi yksityisen kulutuksen nousun hiipumisesta. Jo kolmea prosenttia lähestyvä kuluttajainflaatio on pysäyttänyt reaaliansioiden nousun, joten kotitalouksien kulutuksen kasvu nojautuu velkaan. Investointien, teollisuustuotannon ja viennin elpymisestä on selviä merkkejä.

Donald Trumpin valinta presidentiksi on lisännyt maan talouspolitiikkaan liittyvää epävarmuutta entisestään samalla kun erilaisten talousluottamusta mittaavien ”pehmeiden” indikaattorien nousu näyttää jäävän tilapäiseksi. Trumpilla on ollut poikkeuksellisen paljon suuria suunnitelmia talous-politiikassa. Niistä jotkut (tullit, maahanmuuton rajoitukset ja budjettileikkaukset) kiistatta hidastaisivat talouskasvua. Toisilla (veronkevennykset ja sääntelyn purkaminen) taas suosittaisiin kaikkein rikkaimpia, jolloin vaikutus kokonaiskysyntään jäisi melko heikoksi. Jo kaatuneen terveydenhuoltouudistuksen vaihtoehdon ja 1 000 miljardin dollarin infrainvestointien kohtalosta ei ole vielä tarkempaa tietoa,mutta niidenkin tarkoituksena lienee lähinnä tuottaa veronkevennyksiä yrityksille ja suurituloisille.

Trumpilla ei näytä olevan käytössään sellaista enemmistökoalitiota, jonka avulla hän voisi saada tahtonsa läpi. Jos hän saisi kasvun kiihtymään, keskuspankki Fed nostaisi korkoja ja dollari vahvistuisi, mikä vaimentaisi tulevaa kasvua. Toisaalta jos Trump epäonnistuisi selvästi, niin korko-odo-tukset alenisivat ja dollari heikkenisi, mikä olisi omiaan pitämään yllä talouskasvua. Ennustamme sen kiihtyvä puolella prosenttiyksiköllä viime vuodesta ja yltävän hiukan korkeammalle ensi vuonna.

BRIC-MAAT OVAT SELVIÄMÄSSÄ ONGELMISTAAN

Kiinan talouskasvu hidastuu viimevuotisesta 6,7 prosentista, mutta emme ennusta sen jäävän alle viisivuotissuunnitelmassa määrätyn alarajan, joka on 6,5 prosenttia. Teollisuustuotannon kasvu on kiihtymässä uudelleen ja yksityiset investoinnitkin ovat elpymässä. Maa taistelee kasvun hiipumista vastaan raha- ja finanssipolitiikalla ja antamalla valuuttansa heiketä. Haasteita tuottaa edelleen siirtyminen kulutus- ja palveluvetoiseen ja siten luonnostaan hitaammin kasvavaan talouteen sekä erityisesti paisuva velkaongelma. Yritysten velkaisuus on Kiinassa roimasti suurempaa kuin muissa maissa, ja niin ongelmaluotot kuin konkurssitkin ovat lisääntymässä. Pankkien ulkopuolinen ”sosiaalinen rahoitus” on ruokkinut velkaantumista. Pääomien pako maasta ehti kiihtyä suureksi ennen kuin sitä saatiin äskettäin padotuksi. Riskinä on massiivinen finanssikriisi, jonka ehkäisemiseksi viranomaisilla uskotaan kuitenkin edelleen olevan keinoja.

Intia on jo selviämä viime syksyn seteliuudistuksen aiheuttamasta häiriöstä. Yksityisen ja julkisen kulutuksen voimakkaasta kasvusta huolimatta inflaatio on hidastunut ja mahdollistanut ohjauskoron laskun. Rupeen devalvoituminen ei kuitenkaan ole elvyttänyt vientiä merkittävästi. Talouskasvu jatkuu seitsemän ja puolen prosentin vauhtia. Venäjä ja Brasilia ovat toipumassa taantumistaan. Korkeampi öljyn hinta hyödyttää Venäjää, jossa inflaatio on hidastunut ja reaalitulot kääntyneet nousuun. Jatkossa kasvua tukee keskuspankin ohjauskoron alentamislinja. Myös Brasiliaan ennustetaan koronalennuksia, ja hidas toipuminen on laaja-alaista.

-

Ilkka Kiema: Tavaravienti kääntyy viimein kasvuun

Ilkka Kiema: Tavaravienti kääntyy viimein kasvuun

- Suomen tärkeimpien vientimaiden talouskasvu kiihtyy maltillisesti

- Papariteollisuus ja kulkuneuvojen valmistus ovat tavaraviennin nopeimmin kasvavia toimialoja

- Myös palveluvienti kasvaa

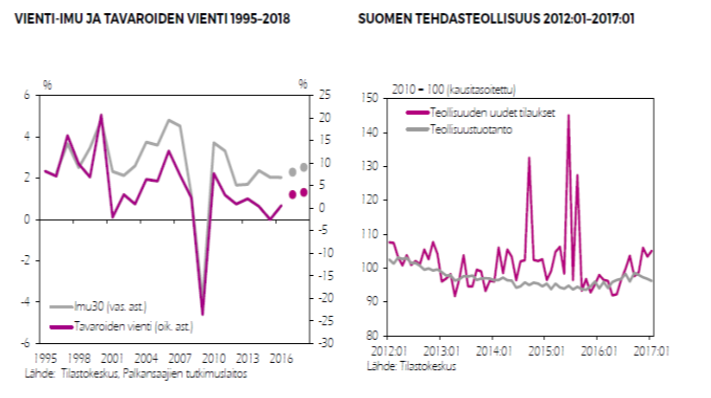

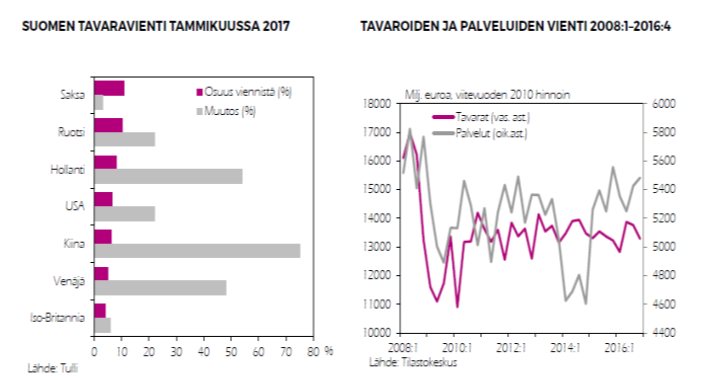

Suomen viennin pitkään odotettu piristyminen ei toteutunut vielä viime vuonnakaan, koska tavaroiden ja palvelujen vienti kasvoi vain 0,5 prosenttia. Kuluvana ja ensi vuonna odotamme viennin kasvavan nopeammin useista eri syistä.

TALOUSKASVUN PIRISTYMINEN MUUALLA LISÄÄ SUOMEN VIENTIÄ

Suomen hintakilpailukyky on parantunut kilpailukykysopimuksen myötä, ja odotamme talouskasvun nopeutuvan jonkin verran Suomen tärkeimmissä

vientimaissa euroalueen ja muun EU:n sisällä. Arvioimme myös Venäjän talouden supistumisen päättyneen, ja Yhdysvaltoihin suuntautuvaa vientiä piristää maan nopeutuvan talouskasvun ohella myös euron heikkeneminen dollariin nähden.Vientikysyntämuuttuja (Imu30), jonka vuosittainen prosentuaalinen muutos on esitetty oheisessa kuviossa vuosina 1995–2016, on PT:n mallilaskelmissa käytetty 30 ulkomaan bruttokansantuotteista muodostettu painotettu indeksi, jossa kunkin maan paino perustuu sen osuuteen Suomen tavaraviennistä. Kuten kuvio osoittaa, imu30-muuttujan muutokset ja tavaraviennin muutokset ovat aiemmin korreloineet varsin voimakkaasti keskenään. Kuvio sisältää myös PT:n ennusteen imu30-muuttujan arvoille kuluvana ja ensi vuonna, ja ne viittaavat tavaraviennin melko voimakkaaseen kasvuun.

METSÄTEOLLISUUDEN JA METALLITEOLLISUUDEN VIENTI KASVAA

Näkyvämpiä merkkejä viennin odotettavasta kasvusta ovat Metsä Groupin biotuotetehtaan käynnistyminen Äänekoskella, Meyerin Turun telakan kasvanut tilauskanta sekä Valmet Automotiven autotehtaan uusien automallien tuotanto.

Kuluvan vuoden kolmannella kvartaalilla käynnistyvä Äänekosken biotuotetehdas lisää sellun tuotantoa noin 0,8 miljoonaa tonnia, mikä on vähän yli kymmenesosa vuoden 2016 tuotantomäärästä koko maassa. Meyerin Turun telakka rakentaa vuosina 2017–2018 kaksi aiempia hivenen

suurempaa Mein Schiff –sarjan alusta, ja olennaisesti suuremmat, Carnival Corporationille rakennettavat risteilijät näkyvät ennustejaksolla kansantalouden tilinpidossa varastoinvestointeina. Sopimusvalmistajana Valmet Automotive ei julkista täsmällisiä tietoja Daimlerin siltä tilaamien

autojen suunnitelluista tuotantomääristä, mutta on kuitenkin tiedossa, että kummankin uuden autotyypin tuotannon suunnitellaan vastaavan erikseen laajuudeltaan ja kestoltaan aiempaa A-sarjan Mercedes Benz-autojen tuotantoa.Muussa teknologiateollisuudessa sekä kemian teollisuudessa vientitilauskannan kehitys ja vientiodotukset viittaavat viennin maltillisempaan mutta kiihtyvään kasvuun.

LUOVA TUHO KASVATTAA MYÖS PALVELUVIENTIÄ

Metsäteollisuuden toteutuneet ja suunnitellut investoinnit ja välillä jo lakkautettavaksi ennustetun, mutta uuden omistajan haltuun siirtyneen Turun telakan saamat uudet tilaukset ovat näkyviä esimerkkejä luovasta tuhosta, jossa vanhanaikainen tuotanto ja huonosti menestyvät yritykset korvautuvat uusilla. Myös Nokian ja Microsoftin matkapuhelinliiketoiminnan päättymistä on seurannut luova tuho, mutta se

on vaikeammin havaittavissa, koska Nokialta ja Microsoftilta kadonneiden työpaikkoja tilalle on syntynyt korkean teknologian sektorin työpaikkoja suurehkoon joukkoon pieniä yrityksiä. Tämän kehityksen vientivaikutusten arviointia vaikeuttaa se, että alan toimijoiden vienti on huomattavalta osin palveluvientiä.Suomen koko viennistä vajaan 30 prosenttia muodostava palveluvienti on bkt:n eristä kenties vaikeimmin arvioitavissa. Tämä näkyy myös Tilastokeskuksen julkistamien lukujen voimakkaassa vuosittaisessa vaihtelussa: palveluvienti kasvoi Tilastokeskuksen viimeksi (16.3.2017) julkistamien lukujen mukaan 14,6 prosenttia vuonna 2015 mutta vain 0,2 prosenttia vuonna 2016. Osaselityksen vuoden 2015 voimakkaalle kasvulle muodostavat Nokian jälkeisestä luovasta tuhosta kertova tietotekniikkapalvelujen kasvu, jonka muutos vuonna 2015 riitti yksinään tuottamaan 4,5 prosentin lisän palveluviennin arvoon. Tässä ennusteessa olemme arvioineet palveluviennin kasvavan 3,0 prosenttia kumpanakin ennustevuonna, mikä vastaa noin 0,3 prosenttiyksikön lisäystä bkt:n kasvuun vuosittain.

Viime kuukausina vienti- ja tuontihintaindeksit ovat kasvaneet ensisijaisesti öljyn ja muiden raaka-aineiden hintojen noususta johtuen. Arvioimme tuonnin kasvavan vientiä hitaammin, mutta ennusteessamme tuontihintojen nousu on jonkin verran vientihintojen nousua voimakkaampaa, mikä johtaa vaihtosuhteen lievään heikkenemiseen. Arvioimme vaihtotaseen vajeen kasvavan jonkin verran kuluvana vuonna mutta pienenevän jälleen ensi vuonna.

-

Sakari Lähdemäki: Investoinnit kasvussa

Sakari Lähdemäki: Investoinnit kasvussa

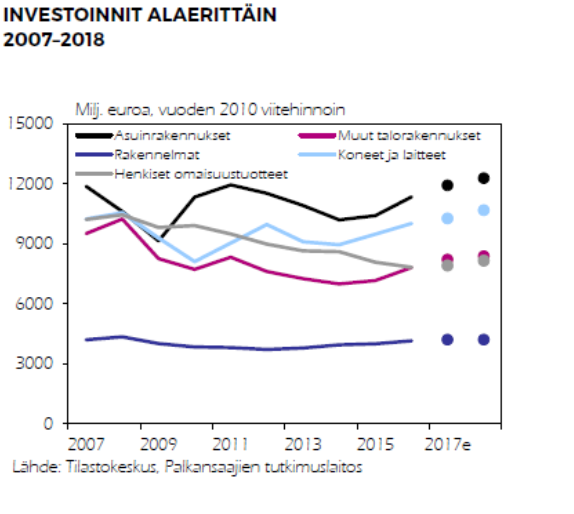

- Investoinnit kasvavat tänä vuonna 3,3 prosenttia ja ensi vuonna 2,7 prosenttia

- Rakennusinvestoinnit jatkavat kasvussa vuonna 2017, mutta vuonna 2018 kasvuvauhti hiipuu

- Kone- ja laiteinvestoinnit kasvavat hieman ensi vuonna nopeammin

- T&K-investoinnit kääntyvät vuonna 2017 varovaiseen kasvuun, vuonna 2018 kasvu jo kohtalaista

Viime vuonna investoinnit kasvoivat Tilastokeskuksen ennakkotietojen mukaan 5,2 prosenttia. Kuluvan vuoden investointiennustetta on nostettu vähän syksyn ennusteesta nykyiseen 3,3 prosenttiin. Positiiviset talousnäkymät oikeuttaisivat tälle vuodelle nopeammankin kasvuennusteen, mutta toisaalta viime vuoden voimakas kasvuvauhti nostaa vertailuvuoden tasoa jo melko korkealle.

Rakennusinvestoinnit jatkavat kohtalaisen voimakkaassa kasvussa asuin- ja muiden talorakennusinvestointien osalta. Maa- ja vesirakennusinvestoinnit kasvavat myös mutta maltillisemmin. Vuonna 2018 rakennusinvestoinnit kasvavat edelleen mutta selkeästi hitaammin.

Viime syksynä investointien ennakoitua voimakkaamman kasvun aiheutti suurelta osin kone- ja laiteinvestoinnit. Vuoden 2016 kolmen ensimmäisen neljänneksen jälkeen nämä investoinnit olivat vain vajaan puolen prosentin

kasvussa. Viimeisen neljänneksen kasvu oli 22,5 prosenttia vuoden takaiseen verrattuna nostaen koko vuoden kasvun 5,7 prosenttiin. Loka-joulukuun kasvua selittänee Äänekoskelle toimitetut koneet, kun taas Finnairin lentokoneet kirjautuivat kolmelle ensimmäiselle neljännekselle.Nyt orastava talouden noususuhdanne lisää tuotannollisia

kone- ja laiteinvestointeja, mutta tälle vuodelle ei ole näköpiirissä yksittäisiä suuria Äänekosken koneiden veroisia investointeja. Kone- ja laiteinvestoinnit kasvavatkin tänä vuonna maltillisesti, koska vertailuvuoden 2016 taso on jo varsin korkea. Vuonna 2018 kasvu jatkuu hieman reippaampana.T&K-investoinnit kääntyvät vuonna 2017 varovaiseen kasvuun. Tätä käännettä tukee esimerkiksi se, että tuotannon pitkään jatkuneen voimakkaan supistumisen T&K-intensiivisellä sähkö- ja elektroniikkasektorilla arvioidaan vihdoin päättyvän. Myös julkisen sektorin

T&K-investointeihin kohdistuvat leikkaukset jäävät tänä vuonna huomattavasti pienemmiksi kuin vuonna 2016. Vuonna 2018 T&K-investoinnit kasvavat jo nopeammin valoisamman taloussuhdanteen myötä.Julkiset investoinnit laskivat merkittävästi vuonna 2015 mutta kasvoivat taas viime vuonna 1,4 prosenttia huolimatta valtion T&K -menoihin tehdyistä merkittävistä leikkauksista. Julkisia investointeja kasvattivatkin

rakennusinvestoinnit. Tänä vuonna julkisten investointien arvioidaan kasvavan vajaat kaksi prosenttia. Kasvua selittävät valtion talousarvioon kirjattu perusväylänpidon menojen reipas nousu sekä vuonna 2016 kasvaneet julkisille palvelurakennuksille myönnetyt lupakuutiot.

Lupakuutioiden kasvu oli voimakkainta hoitoalan rakennuksissa viime vuoden lopulla. Kasvu jatkui edelleen voimakkaasti tammikuussa vuoden takaiseen verrattuna. Nämä lupakuutiot ovat suurelta osin kuntien, kuntayhtymien ja sairaanhoitopiirien hakemia sosiaalihuollon ja

terveydenhuollon rakennuksia. Taustalla vaikuttaa vireillä oleva sote-uudistus, joka toteutuessaan siirtää sosiaali- ja terveydenhuoltoa koskevan päätöksenteon kunnilta maakunnille.

-

Terhi Maczulskij: Työttömyys on laskussa

Terhi Maczulskij: Työttömyys on laskussa

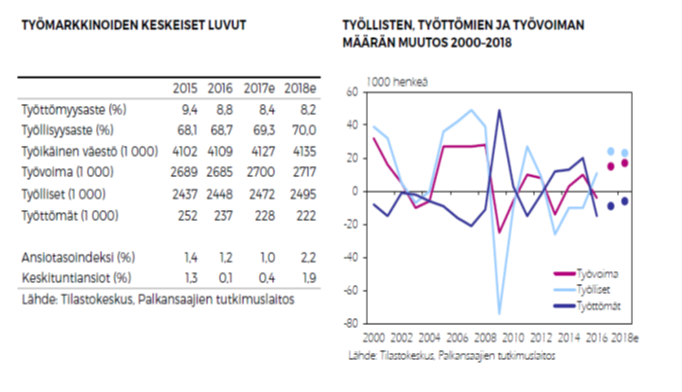

- Työttömyysaste alenee ja työllisyys kasvaa

- Kilpailukykysopimus voi syrjäyttää työllisyyttä hiukan

- Paine palkkojen nousulle kasvaa ensi vuonna

Työmarkkinoiden kohentuminen johtaa tänä ja ensi

vuonna työllisyyden kasvuun. Lisäksi työikäisen väestön kasvu heijastuu työn tarjontaan. Säännöllisen työajan pidentyminen voi tosin syrjäyttää työllisyyden kasvua lyhyellä aikavälillä, kun sama tuotanto saadaan aikaan

aiempaa vähäisemmällä määrällä työllisiä. Kiky-sopimusten toteutus on tosin ollut vähäistä yrityksissä, joten em. mekanismin vaikutus jää lieväksi. Työn tarjonnan kasvun, työmarkkinoiden piristymisen ja lievän, työajan pidennyksestä johtuvan työllisyyttä syrjäyttävän mekanismin yhteisvaikutuksesta työllisyysasteen ennustetaan nousevan 69,3

prosenttiin kuluvana vuonna ja 70 prosenttiin ensi vuonna.Työttömyysaste laski viime vuonna 8,8 prosenttiin. Työmarkkinoiden piristyminen johtaa sen laskuun puolella prosenttiyksiköllä kuluvana vuonna. Työttömyysaste alenee ensi vuonna 8,2 prosenttiin. Työmarkkinoiden ja työntekijöiden välinen kohtaanto-ongelma voi tosin jarruttaa työllisyyskehitystä.

PAINE ANSIOTASON NOUSULLE ENSI VUONNA

Työllisyys- ja kasvusopimuksen mukaisesti palkankorotukset ovat jäissä kuluvana vuonna. Alhaisten palkankorotusten aikoina paine liukumille kasvaa, joten vuonna 2017 on odotettavissa palkkojen nousu yhdellä prosentilla. Syksyn 2017 liittokierroksella ei liene mahdollista saavuttaa aivan samanlaista palkkamalttia kuin edellisissä ratkaisuissa, joten

ennustamme sopimuspalkkojen nousevan 1,1 prosenttia ensi vuonna. Sopimuskorotusten ja liukumien yhteisvaikutuksesta ansiotaso nousee 2,2 prosenttia vuonna 2018.

-

Riikka Savolainen: Inflaatio kiihtyy mutta työllisyyden kasvu ylläpitää ostovoimaa

Riikka Savolainen: Inflaatio kiihtyy mutta työllisyyden kasvu ylläpitää ostovoimaa

- Tuottajahintojen kohoaminen ja veronkorotukset nostavat hintatasoa

- Kuluttajaluottamus ennätyksellistä, säästämisaste negatiivinen

- Työllisyyden kohentuminen, veronkevennykset ja ansiotason maltillinen nousu ylläpitävät palkansaajien ostovoimaa

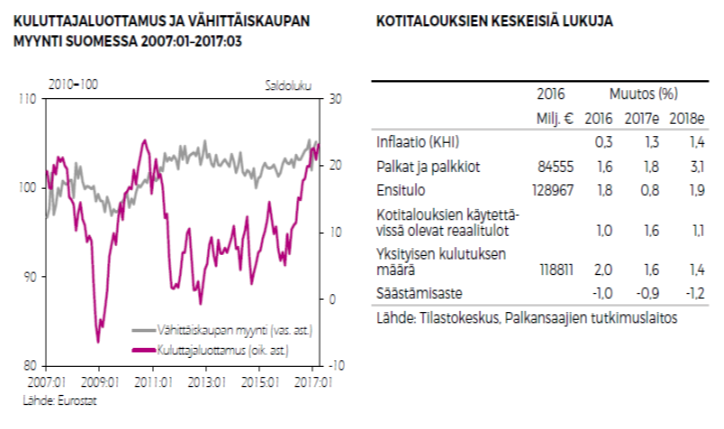

Kuluttajahintojen (KHI) nousu kiihtyy ennustejakson aikana oltuaan hyvin alhainen (0,3 prosenttia) vuonna 2016. Vuoden 2016 inflaation matalaa tasoa selittivät mm. elintarvikekaupan hintakilpailun jatkuminen ja korkojen pysyminen hyvin matalina.

Arvioimme inflaation nopeutuvan vuonna 2017 1,3 prosenttiin ja vuonna 2018 1,4 prosenttiin. Öljyn hinta nousi vuoden 2016 lopulla, mikä on ollut tärkein tuottajahintojen nousuun vaikuttanut tekijä. Lisäksi monien muidenkin raaka-aineiden hinnat ovat nousseet. Öljyn hinnan nousu vuonna 2016 vaikuttaa hintatasoon vielä vuonna 2017. Inflaatiota kiihdyttää myös ajoneuvo-, polttoneste ja tupakkaverojen nousu, kun taas autoveron ja pieneltä osin makeisveron lasku hidastaa sitä.

Koska autoveroa lasketaan porrastetusti, se hidastaa inflaatiota myös vuonna 2018. Toisaalta arvioimme tiettyjen valmisteverojen kiristyvän lievästi, mikä toteutuessaan kiihdyttäisi inflaatiota. Lisäksi ansiotulokehityksen paraneminen nostaa jossain määrin työvoimavaltaisten

alojen hintoja vuonna 2018.

KULUTTAJALUOTTAMUS TODELLA VAHVAA

Kuluttajaluottamusta kuvaava kuluttajabarometri on ollut jatkuvassa nousussa vuoden 2016 alusta alkaen, ja viimeisin lukema (22,9) maaliskuulta 2017 onkin korkein koskaan mitattu. Luottamus Suomen talouteen on noussut paljon reippaammin kuin luottamus omaan tulevaan taloustilanteeseen, mutta myös jälkimmäinen luku oli nousussa koko viime vuoden.

Yksityinen kulutus jatkuikin vahvana vuonna 2016 ja kasvoi tuloja enemmän, mikä näkyi säästämisasteen muuttumisena negatiiviseksi toisella vuosineljänneksellä. Ennustamme, että säästämisaste ei muutu entistä negatiivisemmaksi ennustejakson aikana vaan pysyy noin -1 prosentissa. Yksityisen kulutuksen määrän kasvu hidastuu ennustejakson aikana inflaation kiihtymisen leikatessa reaalitulojen kasvua. Toisaalta kulutusta ylläpitää se, että korot eivät lähde merkittävään nousuun vielä ennustejakson aikana. Ennustejakson lopulla voi alkaa jo näkyä merkkejä korkojen noususta. Autokauppaa vilkastuttavat autoveron kevennykset molempina vuosina.

OSTOVOIMA PARANEE HIEMAN

Vuonna 2016 sovittu kilpailukykysopimus siirsi TyEL- ja työttömyysvakuutusmaksuja työnantajilta työntekijöille, mitä kuitenkin kompensoitiin palkansaajille veronkevennyksillä ja sairausvakuutusmaksujen muutoksilla. Lisäksi sovittiin julkisen sektorin

työntekijöiden lomarahojen leikkauksista 30 prosentilla vuosina 2017–2019. Veronkevennyksien ja sairausvakuutusmaksumuutosten ansiosta palkansaajien ostovoima kasvaa inflaatiosta huolimatta vuonna 2017. Myös työllisyyden parantuminen tukee kotitalouksien ostovoimaa.Vaikka nimellisesti maksujen siirto onkin tulonsiirto työntekijöiltä työnantajille, niiden reaalinen kohtaanto eli maksumuutosten toteutuva vaikutus riippuu työmarkkinatilanteesta eli sopimuskorotuksista ja palkkaliukumista. Arvioimme ansiotason nousevan maltillisesti

ja työllisyyden kohentuvan. Ennustamme palkansaajien

ostovoiman hieman kasvavan myös vuonna 2018 inflaation lievästä kiihtymisestä huolimatta, koska ansiotulot kasvavat ja työllisyyden vahvistuminen jatkuu. -

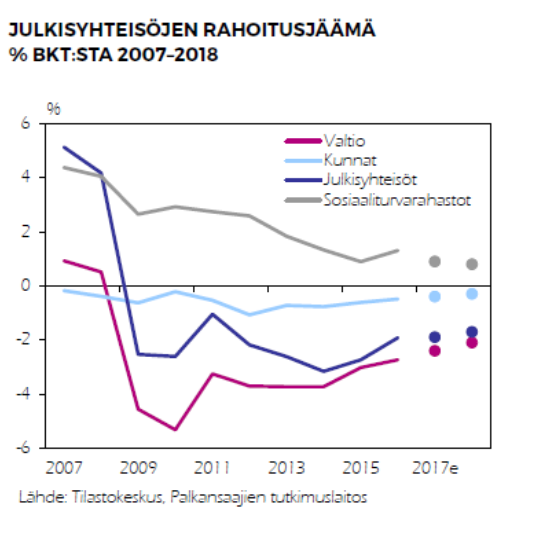

Seija Ilmakunnas: Talouskasvu tukee julkista taloutta

Seija Ilmakunnas: Talouskasvu tukee julkista taloutta

- Talouskasvun vahvistuminen lisää verotuloja

- Julkisen talouden rahoitusasema säilyy tänä vuonna ennallaan ja vahvistuu hieman ensi vuonna

- Valtion ja kuntien alijäämät supistuvat, mutta vastapainona on sosiaaliturvarahastojen ylijäämän kutistuminen

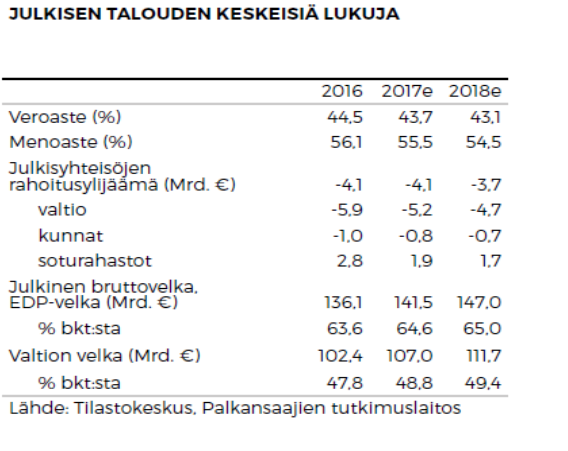

- Veroaste laskee selvästi

- Velkasuhteet ovat vielä kasvu-uralla

VALTIONTALOUDEN TASAPAINOTTUMINEN JATKUU

Viime vuonna valtiontalouden alijäämä supistui noin 500 miljoonalla eurolla verotulojen kohentuessa, kun sekä välittömät että välilliset verot ylsivät selvästi vahvempaan kasvuun kuin aiempina vuosina. Julkisen talouden sopeutusohjelmaan kuuluvat menoleikkaukset olivat huomattavat eli noin 800 miljoonaa euroa. Niiden rinnalla toteutettiin myös menolisäyksiä siten, että kaiken kaikkiaan menot kasvoivat vajaan prosentin. Menokasvu jäi kuitenkin tulojen vahvistumista selvästi hitaammaksi.

Kuluvana vuonna menoleikkaukset saavat jatkoa ja niiden suuruusluokka on sama kuin viime vuonna. Välillisten verojen ripeä kasvu jatkuu, kun yksityisen kulutuksen myönteinen kehitys kannattelee arvonlisäveron tuottoa ja muuhun välilliseen verotukseen kohdistuu hieman enemmän kiristyksiä kuin kevennyksiä. Välittömien verojen tuotto polkee sen sijaan paikoillaan, kun kilpailukykysopimukseen liittyvät työ- ja eläketulojen veronkevennykset sekä sosiaalivakuutusmaksujen muutosten välilliset vaikutukset alentavat verotuottoa. Osittaisena vastavoimana on yhteisöveron tuoton ripeä kasvu.

Menopuolella kilpailukykysopimus alentaa valtionosuuksia kunnille sekä myös valtion omia toimintamenoja lomarahaleikkausten johdosta, minkä johdosta sopimus näkyy myös valtion kulutusmenojen lievänä supistumisena. Toisaalta kiky-sopimukseen liittyen valtio joutuu rahoittamaan työnantajien sairausvakuutusmaksun alennuksen kumpanakin ennustevuonna. Valtion tulojen kasvu on kuitenkin tänä vuonna ripeämpää kuin menojen kasvu ja valtiontalouden alijäämä supistuu edelleen noin 700 miljoonalla eurolla.

Ensi vuonna valtiontalouden tasapainottumisen arvioidaan jatkuvan. Talouskehityksen ohella rahoitusaseman kehitys tosin riippuu hallituksen myöhemmin tänä keväänä tekemistä päätöksistä. Aiemmin tehdyt päätökset merkitsevät valtion menoihin 700 miljoonan euron leikkauksia ja vain pieniä päätösperäisiä veromuutoksia. Arvioitu veropohjien suhteellisen vahva kehitys ja oletetut lievät kiristykset välilliseen verotukseen pitävät

verotulot kasvussa, joka ylittää menokasvun noin prosenttiyksiköllä. Valtion rahoitusasema kohentuu tällöin noin 500 miljoonalla eurolla.KUNTASEKTORINKIN TALOUS VAHVISTUU

Kuntien alijäämien loiva supistuminen jatkui viime vuonna, vaikka verotuottojen kehitys jäi vaisuksi kuntien yhteisövero-osuuden määräaikaisen korotuksen päätyttyä. Kuntataloutta vahvisti kuntien valtionosuuksien nousu kustannustenjaon tarkistusten seurauksena ja kulutusmenojen kasvun jääminen alle prosenttiin. Keskimääräisen kunnallisveroasteen nousu jäi vaatimattomaksi, ja vastaavan kehityksen arvioidaan jatkuvan vuosina 2017–2018, jolloin kunnat jatkavat kulukuurejaan ja niiden menokasvu säilyy jopa historiallisen hitaana.

Kuluvana vuonna kuntien kulutusmenot supistuvat yli prosentin. Kehitystä selittävät muun muassa varhaiskasvatukseen ja koulutukseen kohdistuvat säästöpäätökset. Lisäksi kilpailukykysopimuksen mukaisesti lomarahoja leikataan ja työnantajamaksut alenevat. Sopimuksesta kuntataloudelle koituva hyöty kuitenkin sulaa valtionosuuksiin tehtävien vastaavien leikkausten vuoksi. Kokonaisuutena kuntien alijäämän arvioidaan kuitenkin

supistuvan lievästi. Ensi vuonna kulutusmenojen ennakoidaan kääntyvät loivaan, noin puolentoista prosentin kasvuun. Verotuottojen piristyminen on kuitenkin tätä vauhdikkaampaa ja alijäämän arvioidaan edelleen supistuvan siten, että kuntatalouden alijäämä on vain 0,3 prosenttia suhteessa bruttokansantuotteeseen.ETUUKSIEN KASVU LEIKKAA SOTURAHASTOJEN YLIJÄÄMÄÄ

Sosiaaliturvarahastojen ylijäämä suhteessa bruttokansantuotteeseen on tällä vuosikymmenellä supistunut nopeassa tahdissa ja lasku jatkuu myös ennustejaksolla. Vielä vuosikymmenen alussa ylijäämä suhteessa bkt:en oli kolmen prosentin tuntumassa, mutta ensi vuonna sen ennakoidaan painuvan 0,8 prosenttiin. Viime vuonna ylijäämä tosin tilapäisesti kasvoi, kun työttömyysvakuutusmaksuja korotettiin ja indeksikorotuksia ei tehty.

Kuluvana vuonna työnantajan työeläke- ja työttömyysvakuutusmaksuja alennetaan kilpailukykysopimuksen mukaisesti ja vastaava maksurasitus siirretään palkansaajille. Vakuutusmaksutuloja supistaa työnantajien sairausvakuutusmaksun alennus, mutta syntyvä vaje katetaan vastaavalla valtion lisärahoitusosuudella.

Kaiken kaikkiaan sosiaaliturvarahastojen tulot kasvavat

kutakuinkin samaa vauhtia kuin palkkasumma. Maksetut etuudet lisääntyvät vauhdikkaammin. Etuuksia kasvattavat etuuksien saajien lukumäärän kasvu, työeläkkeiden indeksikorotukset ja jonkin verran myös uuden osittaisen varhennetun vanhuuseläkkeen suosio. Myös ensi vuonna toteutetaan kilpailukykysopimuksen mukaisesti maksurasituksen siirtoa työnantajilta palkansaajille ja työnantajien sairausvakuutusmaksuja

alennetaan. Maksutulokehitystä kuitenkin vauhdittaa palkkasumman kasvun vauhdittuminen. Etuusmenot kasvavat hieman vauhdikkaammin kuin sosiaaliturvarahastojen tulot ja rahastojen ylijäämä supistuu vielä lievästi ja on noin 1700 miljoonaa euroa.JULKISEN TALOUDEN ALIJÄÄMÄ SUPISTUU HIEMAN, MUTTA

VELKASUHTEET VIELÄ KASVU-URALLAJulkisten menojen kasvu jatkuu hitaana eli runsaan prosentin vuosivauhdilla kumpanakin ennustevuonna. Menokasvua hidastavat hallitusohjelman

mukaiset leikkaukset ja kilpailukykysopimuksen mukaisten työnantajamaksujen alennusten ja lomarahaleikkausten vaikutukset toimintamenoihin. Menoaste painuu ensi vuonna alle 55 prosentin.Talouskasvun vauhdittuminen kasvattaa verokertymiä. Veroasteen laskiessa verotulojen kasvu jää kuitenkin 0,5 prosenttiin tänä vuonna ja 1,8 prosenttiin ensi vuonna. Veroasteen arvioidaan laskevan selvästi, viime vuoden 44,5 prosentista 43,1 prosenttiin. Taustalla ovat tuloveron kevennykset ja työnantajan sairausvakuutusmaksun alennukset.

Julkisen talouden rahoitusalijäämä pysyy tänä vuonna kutakuinkin viimevuotisella tasollaan ja on noin 4,1 miljardia euroa ja 1,9 prosenttia suhteessa bruttokansantuotteeseen. Ensi vuonna alijäämä supistuu hieman

ja on 1,7 prosenttia suhteessa bruttokansantuotteeseen.Valtiokonttorin tilastoima valtionvelka kohosi viime vuonna 102,4 miljardiin euroon. Valtiontalouden alijäämä pienenee sekä tänä että ensi vuonna, mutta velkasuhteen nousu jatkuu. Valtionvelan suhde bruttokansantuotteeseen kasvaa viime vuoden 47,8 prosentista 48,8 prosenttiin tänä vuonna ja edelleen 49,4 prosenttiin ensi vuonna. Koko julkisen talouden sulautettu velka (ns. EDP-velka) oli viime vuonna 63,6 prosenttia suhteessa bruttokansantuotteeseen. Velan suhteen bruttokansantuotteeseen ennakoidaan nousevan 65 prosenttiin vuonna 2018.

- Ennusteen erillistekstit

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili