Taantuman jälkeen kasvutekijät kunnossa?

Talousennuste vuosille 2025–2027

-

Juho Koistinen: Taantuman jälkeen kasvutekijät kunnossa?

JOHDANTO

Taantuman jälkeen kasvutekijät kunnossa?

- Heikko alkuvuosi painaa kuluvan vuoden kasvuennustetta.

- Kotitalouksien kulutus supistuu vielä kuluvana vuonna, mutta kääntyy kasvuun tulevina vuosina.

- Kasvava vienti ja investoinnit tukevat talouskasvua.

- Julkisen sektorin velkaantuminen jatkuu, mutta hitaammin kuin viime vuosina.

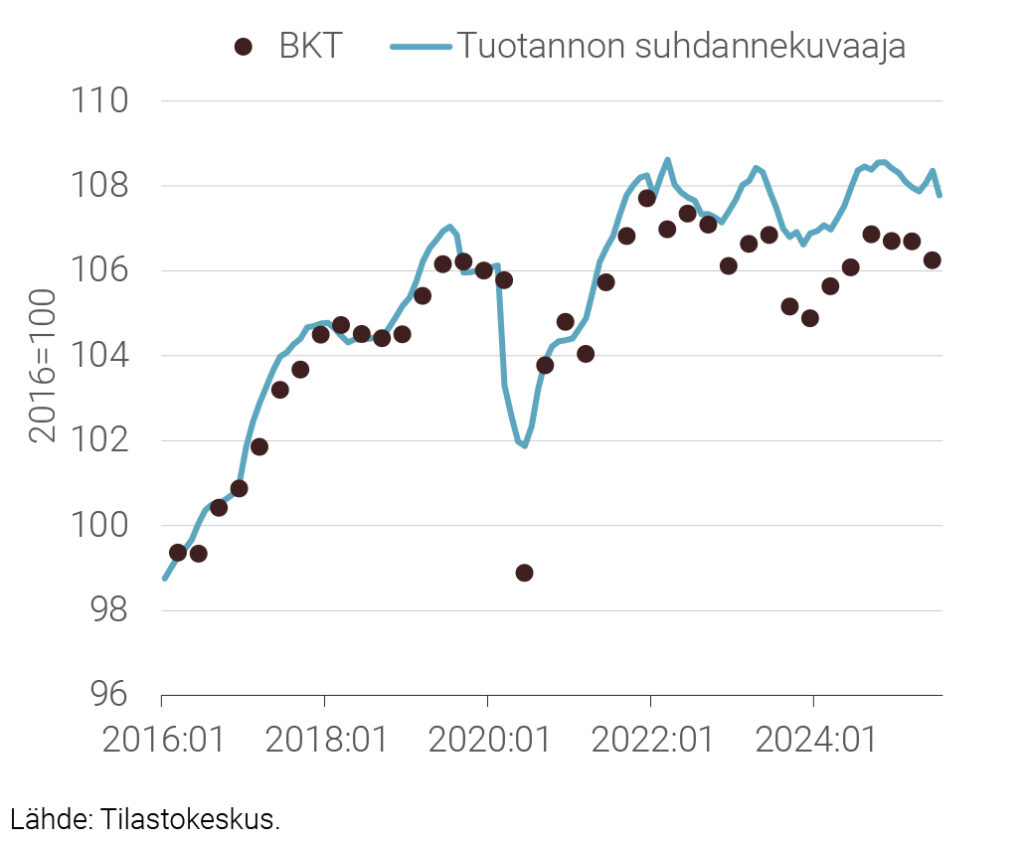

Tilastokeskuksen ennakkotietojen mukaan Suomen bruttokansantuote (BKT) kasvoi viime vuonna 0,4 prosenttia. Kasvua tukivat nettovienti ja julkinen kulutus, kun taas yksityinen kulutus ja rakennusinvestoinnit painoivat sitä alaspäin. Alkuvuoden tietojen perusteella kasvuun lähtö on pysähtynyt. Vuoden ensimmäisellä puolikkaalla BKT kasvoi 0,6 prosenttia edellisvuoden vastaavaan ajankohtaan verrattuna, mikä johtui nettoviennin kasvusta. Tällöin sekä julkiset että yksityiset kulutusmenot supistuivat.

Siinä missä julkisen kulutuksen supistuminen heijastelee julkisen talouden sopeutustoimia, yksityisen kulutuksen määrä on jatkanut yllättävän vaisua kehitystään. Kotitalouksien kulutuskysynnän taustatekijät eivät kuitenkaan ole heikentyneet: korot ovat laskeneet, reaalitulot kasvaneet ja kuluttajien luottamus talouteen elpynyt. Silti vuoden 2025 toista neljännestä koskevat tiedot osoittavat, että kotitalouksien säästämisaste nousi 7,3 prosenttiin. Se on 2000-luvun korkein lukema, jos koronapandemian ajanjakso jätetään pois tarkastelusta. Voimakkaasti kasvanut työttömyys selittää myös osaltaan heikkoa yksityisen kulutuksen kokonaismäärää.

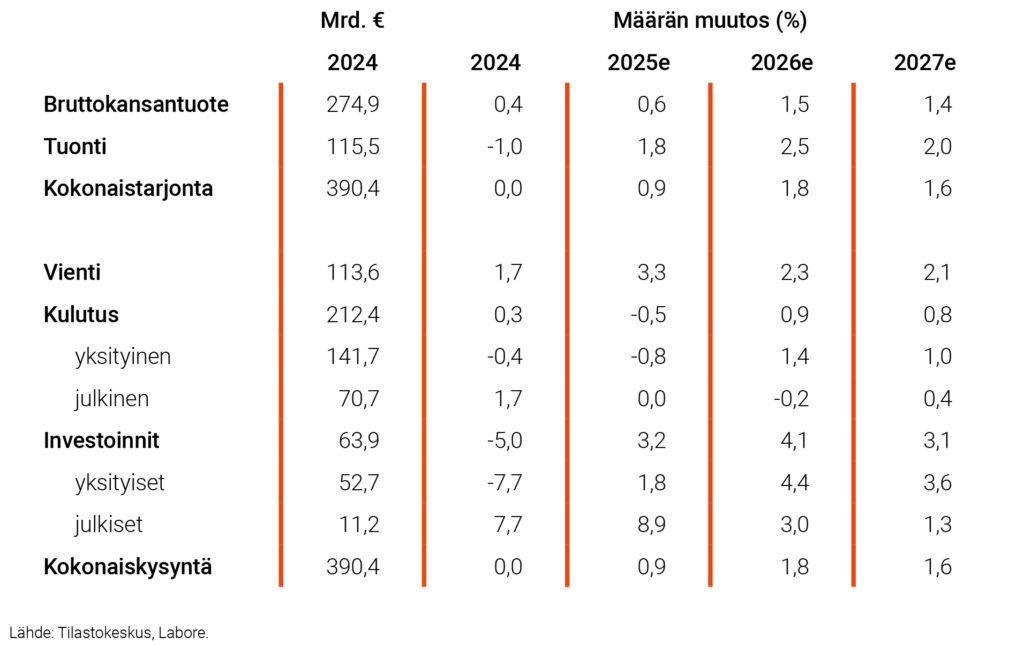

Kysynnän ja tarjonnan tase

Kuvio 1. Tuotannon suhdannekuvaaja ja BKT neljännesvuosittain 2016:01–2025:07

Laskemme kuluvan vuoden kasvuennustettamme 0,6 prosenttiin, joka on 0,8 prosenttiyksikköä vähemmän kuin kevään ennusteemme, eritoten kotimaisen kysynnän supistumisen vuoksi. Reaalitulojen kasvu, patoutuneen kulutuskysynnän purkautuminen ja rahapolitiikan keveneminen parantavat näkymää tuleville vuosille: arvioimme talouden kasvavan 1,5 prosenttia ensi vuonna ja 1,4 prosenttia vuonna 2027.

Ennusteemme keskeinen oletus liittyy vakaaseen maailmankaupan kehitykseen, joka helpottaa vientiyritysten toimintaympäristöä. Suomen kannalta tärkeä askel tähän suuntaan oli EU:n ja Yhdysvaltojen välinen kauppasopimus, joka asettaa 15 prosentin tuontitullit eurooppalaisille tuotteille. Vaikka eurooppalaisille tuotteille asetetut tullit ovat historiallisessa katsannossa suuret, EU:n suhteellinen kilpailukyky Yhdysvaltojen markkinoilla on hyvä. Yhdysvaltojen kauppapolitiikan negatiiviset riskit viennille liittyvätkin maailmankaupan supistumiseen. Yhdysvaltojen suuri osuus maailmankaupasta ja sen tempoileva kauppapolitiikka luovat suuren riskin arvioitua heikommasta viennin kasvusta. Euroalueen talous on kasvanut tasaisesti, vaikkakin keskeisiä vertailumaita hitaammin. Puolustusinvestointien tarve on kohonnut Euroopassa, mikä kasvattaa suomalaisten yritysten vientikysyntää.

Toinen keskeinen oletus liittyy kotitalouksien kulutuksen elpymiseen. Kotitalouksien kulutus on supistunut viime vuosina useasta syystä, joiden vaikutuksen arvioimme hiipuvan. Ensiksi vaihtuvakorkoisten asuntolainojen yleisyys Suomessa tarkoittaa sitä, että rahapolitiikan kiristyminen välittyy suomalaisten lainanhoitokustannuksiin nopeammin kuin euroalueella keskimäärin. Nyt inflaatio on lähellä Euroopan keskuspankin tavoitetta, ja näin korkojen odotetaan pysyvän nykyisellä tasollaan ennustejaksolla. Asuntovelallisille tämä näkyy korkomenojen laskuna, jonka voidaan olettaa piristävän kulutuskysyntää, vaikkakin pienellä viiveellä. Toiseksi sosiaalietuuksien leikkaukset ovat heikentäneet pienituloisten ostovoimaa. Sosiaalietuuksien leikkaukset yhdistettynä kasvaneeseen työttömyyteen ovat tehneet loven kotitalouksien kulutukseen. Etenkin rakennusalalla työttömyys on kasvanut nopeasti, mutta arvioimme tilanteen parantuvan rakennusinvestointien kasvaessa lähivuosina. Kolmanneksi inflaatio on hidastunut voimakkaasti kuluvana vuotena. Odotamme, että tämä kehitys päivittyy hiljalleen kotitalouksien arvioihin inflaatiosta, mikä tukee myös kotitalouksien kulutuksen elpymistä (ks. erillisteksti).

Lähivuosien näkymät

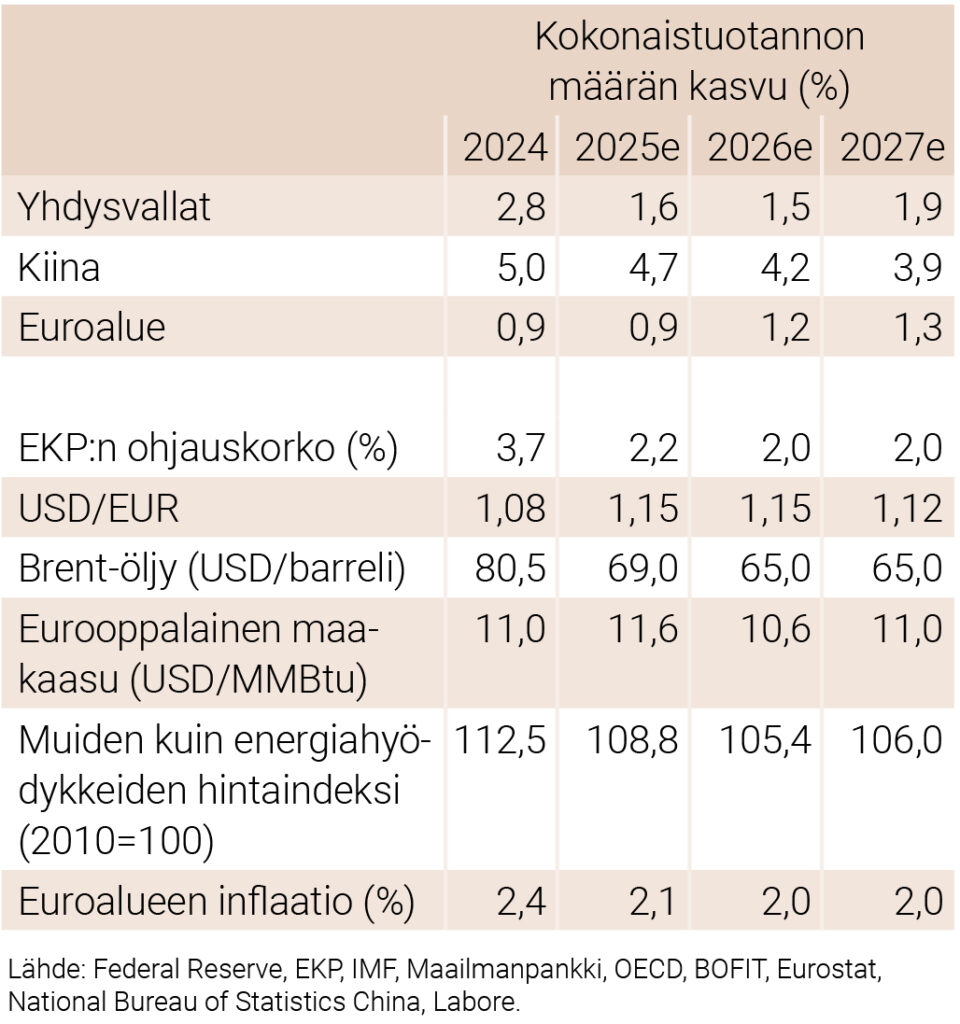

Kansainvälisen talouden epävarmuus on hellittänyt vuoden edetessä. Yhdysvaltojen kauppapolitiikan tulokset alkavat selkeytyä, vaikka epävarmuutta liittyy esimerkiksi teräs- ja alumiinitullien tasoon. Eurooppalainen yhteistyö puolustusinvestointien saralla tukee alueen kasvua. Saksan talouspolitiikan linja on selkeytynyt, mutta Ranskan sisäpolitiikka on edelleen vaikeassa asennossa. Kiinan vientivetoinen talous kasvaa yhä voimakkaasti, mutta monet ongelmat liittyen kiinteistösektoriin ja Yhdysvaltojen asettamiin tulleihin painavat kasvunäkymiä.

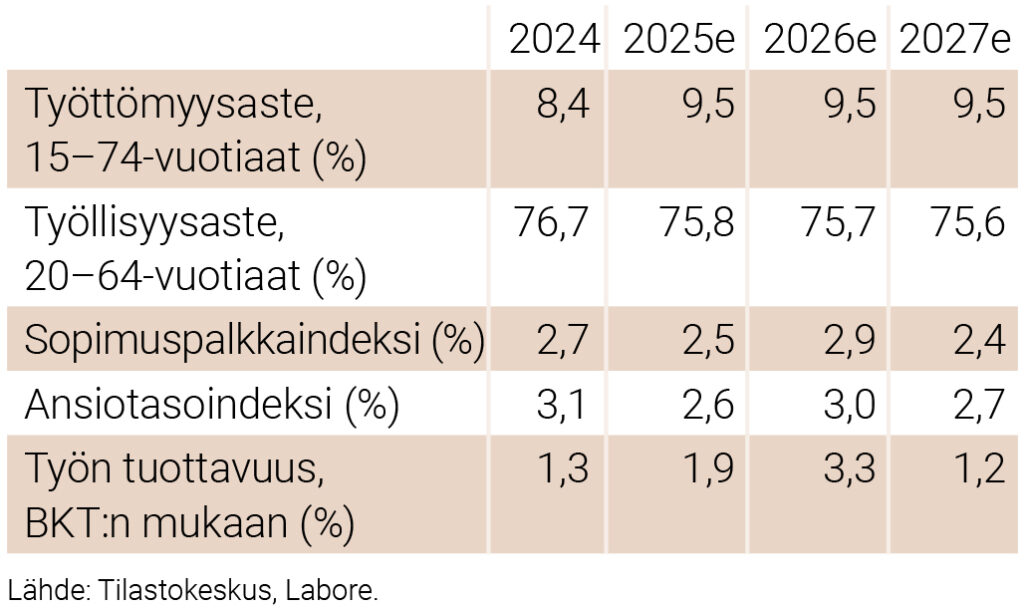

Työttömyys on Tilastokeskuksen viimeisimpien tietojen mukaan 9,6 prosenttia, joka on yli kolme prosenttiyksikköä euroalueen ja EU:n keskiarvoa korkeampi. Arvioimme, että työttömyys jämähtää 9,5 prosenttiin ennustejaksolla, vaikka talous kääntyy kasvuun. Kehitykselle on kolme syytä. Ensiksi lyhyellä aikavälillä työmarkkinoiden kehitystä jarruttaa työvoiman vähäinen kysyntä. Toiseksi kasvanut pitkäaikaistyöttömyys vaikeuttaa työllistymistä suhdanteen kohentumisesta ja työn kysynnän kasvusta huolimatta. Kolmanneksi arvioimme työn tuottavuuden kasvavan suotuisasti suhdannekäänteen siivittämänä. Talous kasvaa siis työpanoksen määrän sijaan sen laadun ansiosta.

Vientinäkymät ovat melko suotuisat tulevina vuosina. Tavaravienti kasvaa viime vuodesta matalan lähtötason ja suuren risteilijätoimituksen myötä. Tavaravienti kasvaa myös tulevina vuosina euroalueen talouskasvun mukana. Tärkeä tekijä Suomen viennille on Saksan talouden elpyminen, jonka arvioidaan käynnistyvän ensi vuonna. Palveluvienti kasvoi viime vuonna nopeasti, mikä nostaa lähtötasoa kuluvalle vuodelle. Odotamme palveluviennin supistuvan tänä vuonna hieman ja kiihtyvän noin kahden prosentin kasvuun vuosina 2026–2027. Ennustamme viennin kasvavan kokonaisuudessaan 3,3, 2,3 ja 2,1 prosenttia vuosina 2025–2027. Tuonti kääntyy kahden vuoden supistumisen jälkeen kasvuun: ennustamme tuonnin kasvavan noin kahden prosentin vuosivauhtia koko ennustejaksolla.

Inflaatio on hidastunut entisestään viimeisen vuoden aikana. Elokuussa kuluttajahintaindeksin vuosimuutos oli 0,5 prosenttia, kun vuosi sitten vastaava arvo oli 1,2 prosenttia. Hidastumista selittää pääasiassa asuntolainojen hoitokulujen pieneneminen, mikä on seurausta rahapolitiikan kevenemisestä. Yhdenmukaistetun kuluttajahintaindeksin inflaatio oli Tilastokeskuksen viimeisimpien tietojen mukaan 2,2 prosenttia, mikä kuvaa hintojen nousuvauhtia ilman asuntolainojen korkoja. Inflaatio jää kuluvana vuonna 0,7 prosenttiin ja kiihtyy 1,7 prosenttiin vuonna 2026 ja 2,0 prosenttiin vuonna 2027.

Investoinnit kasvavat ennustejaksolla asuinrakentamisen elpyessä hiljalleen ja puolustusinvestointien kasvaessa. Myös tutkimus- ja kehittämisinvestoinnit nousevat ennustejaksolla julkisen sektorin lisärahoituksen ja yksityiselle sektorille suunnatun verokannustimen myötä.

Ennustamme, että investoinnit kasvavat 3,2 prosenttia kuluvana vuonna, 4,1 prosenttia vuonna 2026 ja 3,1 prosenttia vuonna 2027.

Ennustamme, että julkinen velka kasvaa edelleen ja vakiintuu noin 87 prosenttiin suhteessa BKT:hen ennustejakson lopulla. Hallituksen sopeutuspäätökset alkavat vaikuttaa entistä voimakkaammin kuluvana vuonna, mutta tulopuolta haittaa toistaiseksi verotulojen vaimea kehitys. Toisaalta nettokorkomenot ja puolustusinvestoinnit kasvattavat julkisia menoja ennustejaksolla.

-

Paolo Fornaro & Juho Koistinen: Trumpin presidenttikausi ja maailmantalouden riskit

KANSAINVÄLINEN TALOUS

Trumpin presidenttikausi ja maailmantalouden riskit

- Trumpin presidenttikausi on lisännyt merkittävästi geopoliittista ja taloudellista epävarmuutta sekä horjuttanut markkinoiden luottamusta.

- Yhdysvaltain talouskasvu hidastuu, ja tullit jarruttavat euroalueen vientivetoista kasvua etenkin Saksassa ja Italiassa.

- Euroalueen inflaatio palautuu tavoitetasolle jo ensi vuonna, mutta Yhdysvalloissa inflaatio pysyy korkeana tullien ja palveluiden hintojen vuoksi.

Trumpin presidenttikausi on osoittautunut merkittäväksi epävarmuuden lähteeksi maailmantaloudelle. Jo hänen kautensa ensimmäisten viikkojen aikana Yhdysvaltain hallitus asetti joukon uusia tulleja, jotka kohdistuivat useisiin tuotteisiin – kuten autoihin ja metalleihin – sekä tiettyihin maihin, esimerkiksi Meksikoon, Kanadaan ja Kiinaan. Tullipolitiikan huipennus nähtiin 2. huhtikuuta, jolloin kaikille maille asetettiin 10–50 prosentin tullit riippuen tuontimaasta. Sen jälkeen erityisesti Kiinan kanssa on käyty neuvotteluja epäsäännöllisesti ja vaihtelevin tuloksin.

Kansainvälinen talous

Vaikka Yhdysvallat on solminut kauppasopimuksia suurten talouksien, kuten Ison-Britannian, Japanin ja EU:n kanssa, epävarmuus on edelleen suurta. Tämä johtuu siitä, että sopimusten ehdot ovat osin epäselviä ja niiden kestävyys on pitkällä aikavälillä kyseenalaista. Huolimatta siitä, että enimmäistulleja on laskettu alkuperäiseltä tasoltaan, on Yhdysvaltojen yleinen tullitaso historiallisesti tarkasteltuna edelleen poikkeuksellisen korkea (ks. kuvio 1).

Kuvio 1. Yhdysvaltojen asettamien tuontitullien taso keskimäärin 1920–2025

Kansainvälisten suhteiden näkökulmasta tilanne on yhä jännittynyt. Venäjän hyökkäyssota Ukrainassa jatkuu ilman merkkejä päättymisestä. Gazan tilanne pysyy katastrofaalisena, koska Netanjahun hallitus ei ole kansainvälisestä painostuksesta huolimatta osoittanut halukkuutta lopettaa palestiinalaisten kansanmurhaa (OHCHR, 2025). Tämä pitkittää ihmisten kärsimystä ja kasvattaa geopoliittisia jännitteitä.

Yhdysvaltojen sisäpolitiikassa Trumpin päätökset ja lausunnot ovat lisänneet epävarmuutta myös päätöksenteossa ja yrityssektorilla. Keskeinen esimerkki on hänen jatkuva painostuksensa Yhdysvaltojen keskuspankkia (Fed) kohtaan, jotta se laskisi korkoja.

Talousnäkymät

Keskeisimmät ennustelaitokset ennakoivat Yhdysvaltojen talouskasvun hidastuvan merkittävästi tulevina vuosina, vaikka varsinaista taantumaa ei ennusteta. BKT-ennusteita vuosille 2025 ja 2026 on tarkistettu alaspäin viime keväältä, kun taas vuoden 2027 ennuste on pysynyt ennallaan. Ennusteiden heikentyminen selittyy ennen kaikkea kasvavalla epävarmuudella sekä tullien kielteisillä vaikutuksilla yksityiseen kulutukseen. Toisaalta suuret yksityiset investoinnit, kuten datakeskusten rakentaminen ja niihin liittyvät hankkeet, tukevat kasvua.

Myös euroalueella BKT:n kasvuennusteita on tarkistettu alaspäin. Talouskehitystä painavat tullien vaikutus vientiin sekä epävarmuuden kasvu, joka vähentää yritysten investointeja. Kehityksessä on kuitenkin suuria maiden välisiä eroja. Saksa, euroalueen suurin viejä, kärsii erityisen paljon heikosta kansainvälisestä talousympäristöstä, ja sen talouden odotetaan elpyvän kunnolla vasta ensi vuonna. Saksan hallituksen ilmoittama laaja elvytyspaketti tukee kasvua vuosista 2026–2027 alkaen.

Ranskassa ja Italiassa kasvu jää tänä vuonna vaatimattomaksi tullien, julkisen talouden sopeutustoimien ja – Ranskan tapauksessa – poliittisen epävarmuuden vuoksi. Toisaalta ostovoiman elpyminen vahvistaa yksityistä kulutusta ennustejakson loppupuolella ja tukee siten kasvua.

Kiinan talous kamppailee edelleen merkittävien haasteiden kanssa. Kiinteistömarkkinoiden kriisi jatkuu, deflaatiopaineet eivät ole hellittäneet ja yritysten voittomarginaalit ovat heikentyneet. Yhdysvaltojen tullit vaikeuttavat kiinalaisten tuotteiden vientiä, mikä on ongelmallista, sillä kotimaisen kulutuksen osuus taloudessa on edelleen pieni ja hallituksen politiikka on johtanut ylitarjontaan useilla toimialoilla.

Inflaatiodynamiikka

Inflaatiokehitys eroaa selvästi Yhdysvalloissa ja euroalueella. Yhdysvalloissa inflaatiotilanne on monimutkainen. Yksityiset palvelut jatkavat kallistumistaan, ja tavaroiden hinnat ovat nousseet uudelleen tullien ja ulkomaisen työvoiman rajoitusten vuoksi, mikä näkyy esimerkiksi maataloudessa. Myös datakeskusten energiankulutuksesta johtuvat kustannusten nousut kiihdyttävät inflaatiota. Lisäksi Trumpin toistuvat hyökkäykset Fedin riippumattomuutta kohtaan voivat horjuttaa inflaatio-odotuksia. Inflaation arvioidaan olevan tänä vuonna noin kolme prosenttia. Vuodesta 2026 alkaen sen odotetaan hidastuvan, mutta pysyvän edelleen yli kahden prosentin tavoitteen.

Euroalueella tilanne on selkeämpi. Energian hintojen lasku, työmarkkinoiden jäähtyminen ja palkkojen kasvun hidastuminen tukevat inflaation yleistä laskua. Ennusteiden mukaan kokonais- ja pohjainflaatio pysyvät vielä hieman yli kahdessa prosentissa vuonna 2025, mutta tasaantuvat tavoitetasolle vuonna 2026.

Raaka-aineiden ja öljyn hintojen odotetaan laskevan koko ennustejakson ajan. Öljyn hinnan ennustetaan pysyvän selvästi viime vuosien tasojen alapuolella, sillä tulleihin liittyvä maailmankaupan hidastuminen sekä OPEC-maiden suunnittelema tarjonnan kasvu painavat yhdessä hintoja. Raaka-aineista erityisesti metallien hinnat jatkavat laskuaan, mihin Kiinan kiinteistömarkkinoiden heikko kehitys vaikuttaa merkittävästi.

-

Juho Koistinen: Kauppapolitiikan epävarmuus hellittää muttei häviä

ULKOMAANKAUPPA

Kauppapolitiikan epävarmuus hellittää muttei häviä

- Kauppapolitiikan epävarmuus aiheuttaa edelleen ongelmia suomalaisille vientiyrityksille.

- Tavaraviennin odotetaan silti kehittyvän suotuisasti ennustejaksolla, mutta palveluviennin kasvu hidastuu.

- Tavaratuonti kääntyy positiiviseksi kahden vuoden supistumisen jälkeen.

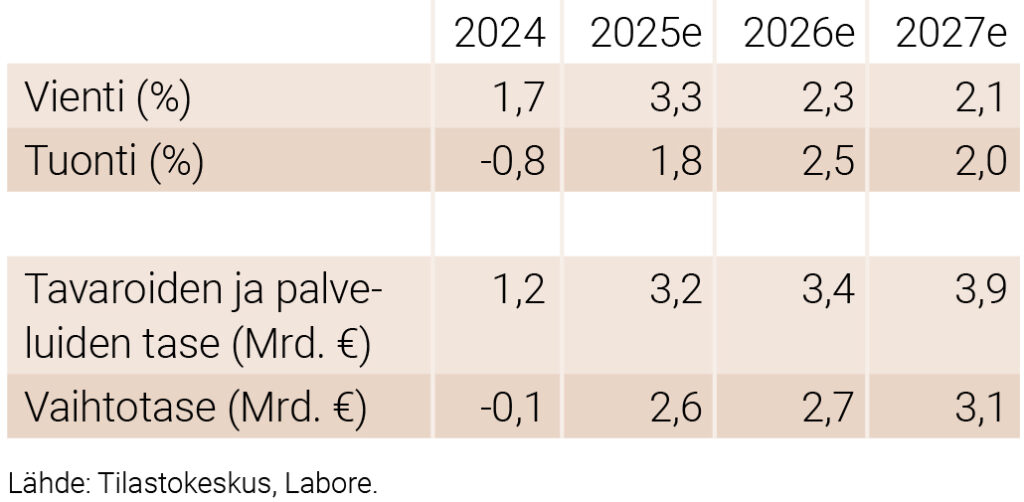

Nettovienti eli vienti vähennettynä tuonnilla tuki BKT:n haurasta kasvua viime vuonna noin yhdellä prosenttiyksiköllä. Ensisijaisesti nettoviennin kasvua selittää kuitenkin 0,8 prosentilla supistunut tuonti. Vienti kasvoi 1,7 prosenttia vuonna 2024. Viime vuosina nähty voimakas tuonnin supistuminen on poikkeuksellista ja heijastelee heikkoa taloussuhdannetta. Ennustejaksolla ulkomaankaupan kehityksen ennakoidaan kuitenkin palaavan lähemmäs tavanomaisempia vuosia.

Ulkomaankaupan keskeisiä ennustelukuja

Yhdysvaltojen aggressiivinen tullipolitiikka on dominoinut keskustelua maailmankaupasta kuluvana vuonna. Suomen osalta selvyyttä tilanteeseen toi elokuussa julkaistu EU:n ja Yhdysvaltojen välinen kauppasopimus, jossa sovittiin suurimmalle osalle EU:sta tuotaville tuotteille 15 prosentin tuontitulli. Epäselvyyttä liittyy kuitenkin esimerkiksi terästulleihin, joiden taso voi asettua jopa 50 prosenttiin myös EU:sta tuotaville tuotteille. Tällä voi olla toteutuessaan huomattavan negatiivinen vaikutus suomalaiselle metalliteollisuudelle. Pelkästään tullimaksuihin liittyvä epävarmuus kasvattaa suomalaisten vientiyritysten paineita nostaa hintoja, mikä heikentää niiden kannattavuutta suhteessa Yhdysvalloissa toimiviin yrityksiin.

Yhdysvaltojen kauppa- ja finanssipolitiikalla on myös ollut merkittävä vaikutus euron dollarikurssiin, joka on noussut korkeimmilleen neljään vuoteen. Vahvistuva euro on omiaan heikentämään vientiyritysten kannattavuutta. Kokonaisuudessaan Suomen kustannuskilpailukyky on silti lähellä pitkän ajan keskiarvoa, eikä tilanteen odoteta muuttuvan lähitulevaisuudessa. Muun muassa halpenevat raaka-aineet, kuten öljy, tukevat tuontihintojen suotuista kehitystä.

Tavaraviennissä myötätuulta, palveluissa vähemmän

Kuluvana vuonna tavaravientiä kasvattaa viime vuoden heikko vertailukohta (vuosikasvu -2,9 %), kun maaliskuussa 2024 satamat pysäyttäneet lakot pienensivät tavaraviennin määrää. Lisäksi kuluvan vuoden heinäkuulle kirjattiin suuri risteilijätoimitus, jonka osuus koko vuoden tavaraviennistä on noin kaksi prosenttia. Vastaavista risteilijätoimituksista on sovittu myös tuleville vuosille, minkä ansiosta viennin arvon ei arvioida putoavan automaattisesti vertailtaessa kuluvaan vuoteen. Teollisuuden uudet tilaukset ovat kehittyneet positiivisesti alkuvuonna, mikä ennakoi teollisuustuotteiden viennin kasvua. Lisäksi kasvanut tarve puolustusinvestointeihin Euroopassa voi kanavoitua nopeastikin suomalaisen teollisuuden vientikysyntään.

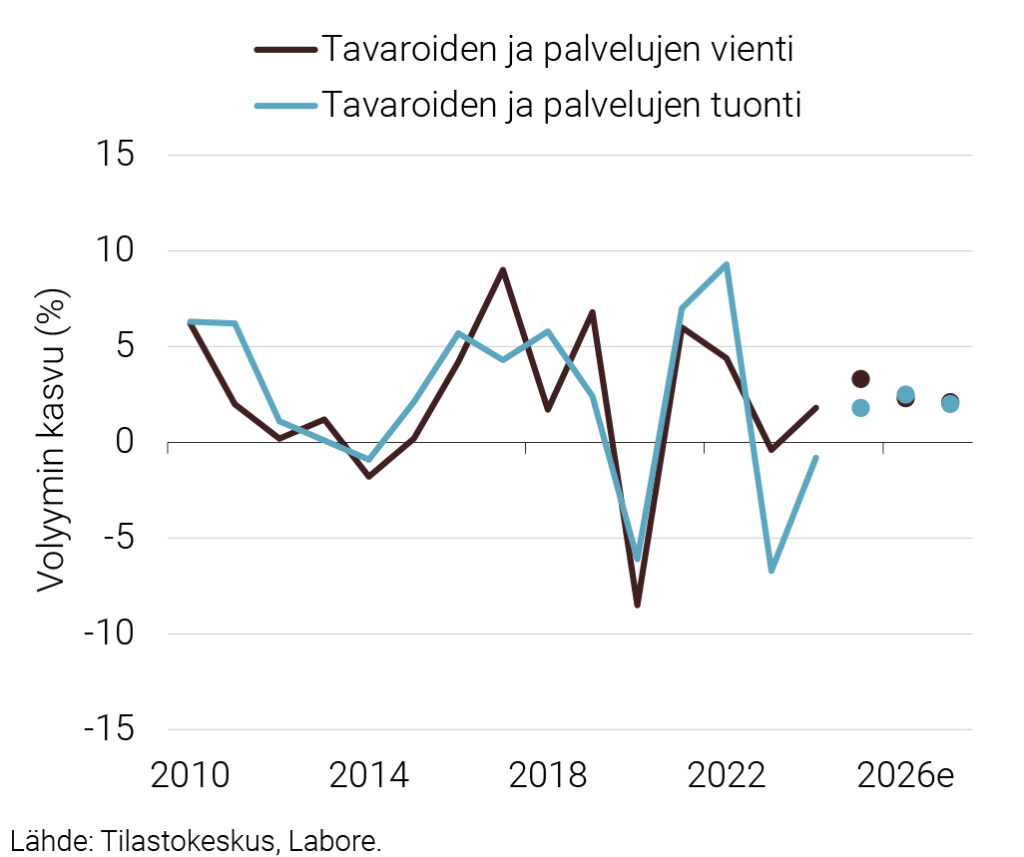

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa 2006–2027

Kaksi vuotta supistunut tavaravienti kääntyy kuluvana vuonna kasvuun. Tavaratuontia kasvattavat erityisesti elpyvä kulutus- ja investointikysyntä. Lisäksi puolustusvoimien hävittäjähankinnat kirjataan tuontilukuihin ennustejaksolla, vaikka niiden täsmällinen ajoitus onkin vielä epäselvä.

Palveluiden vienti kasvoi viime vuonna lähes 13 prosenttia, mikä käänsi vientikasvun etumerkin positiiviseksi tavaraviennin heikkoudesta huolimatta. Palveluvienti Yhdysvaltoihin on kasvanut viime vuosina voimakkaasti pääasiassa digitaalisten palveluiden siivittämänä. Tullipolitiikan ulottamisesta palveluihin ei ole toistaiseksi viitteitä. Alkuvuoden tiedot palveluiden viennistä ovat vaisumpia: vuoden ensimmäisellä puoliskolla kasvua oli 0,5 prosenttia viime vuoden vastaavaan ajankohtaan nähden. Viime vuonna vastaava kasvuluku oli noin yhdeksän prosenttia. Arvioimme palveluviennin supistuvan hieman kuluvana vuonna ja palaavan noin kahden prosentin kasvulukuihin vuosina 2026 ja 2027.

Kokonaisuudessaan arvioimme viennin kasvavan tänä vuonna 3,3 prosenttia, 2,3 prosenttia vuonna 2026 ja 2,1 prosenttia vuonna 2027. Kuluvana vuonna tuonti kasvaa 1,8 prosenttia, ja kiihtyy 2,5 ja 2,0 prosenttiin vuosina 2026–2027. Vaihtotase pysyttelee noin prosentissa suhteessa BKT:hen koko ennustejaksolla ylijäämäisen kauppataseen ansiosta.

-

Mika Maliranta: Tuottavuuden kasvu alkaa voimistua

TYÖMARKKINAT

Tuottavuuden kasvu alkaa voimistua

- Tuottavuuden kasvu on ollut viime vuosina hidasta taantuman vuoksi.

- Talouskasvun elpyessä tuottavuuskasvu kiihtyy merkittävästi tänä ja seuraavana vuonna.

- Työllisyyden heikkeneminen ja työttömyyden nousu jatkuvat.

- Nopeutuva tuottavuuden kasvu tukee vahvistunutta ansiokehitystä.

Työvoiman käyttöaste yrityksissä kohenee, kun kulutuskysyntä lisääntyy ja tuotanto kasvaa. Kasvun vauhdittumisesta huolimatta työllisyyden lasku ja työttömyyden nousu jatkuvat. Nopeutuva tuottavuuskasvu tarjoaa edellytyksiä vahvistuneelle ansiokehitykselle ja siitä syntyvälle ostovoiman kasvulle.

Kiihtyneen inflaation vuosina 2022 ja 2023 reaaliansiot laskivat lähes 7 prosenttia. Vuonna 2024 reaaliansiot nousivat 1,6 prosenttia. Ajanjaksolla 2025–2027 reaaliansioiden ennustetaan kasvavan yhteensä 4 prosenttia.

Työmarkkinoiden keskeiset luvut

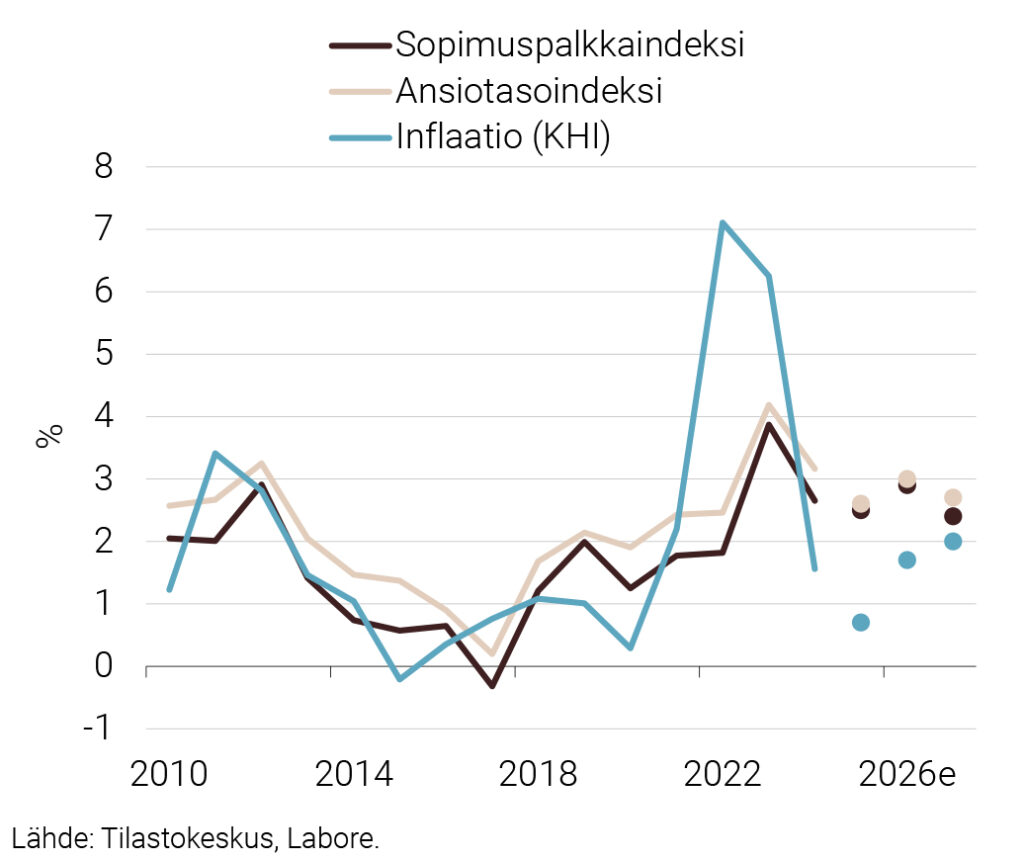

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2027

-

Juho Koistinen & Jani Kuhakoski: Kuluttajien varovaisuus jatkuu

INFLAATIO JA KOTITALOUDET

Kuluttajien varovaisuus jatkuu

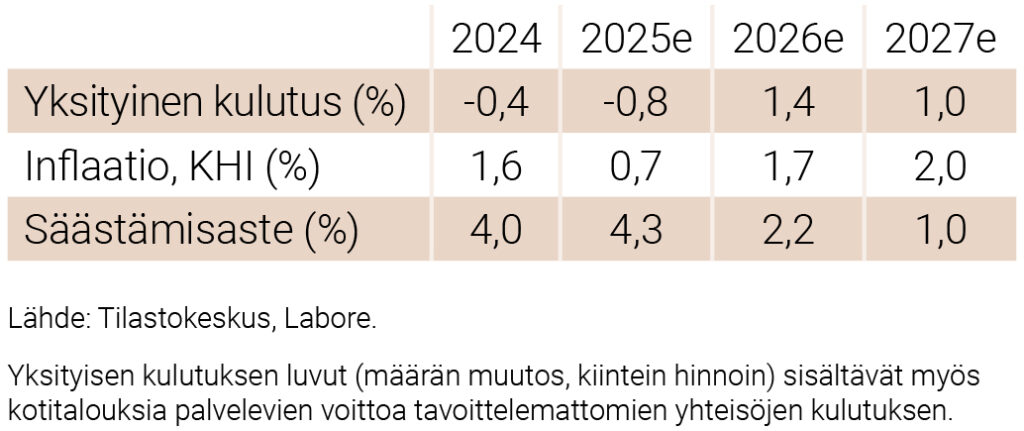

- Yksityinen kulutuskysyntä pysyy vaisuna kuluvana vuonna, mutta odotamme elpymistä tulevina vuosina.

- Säästämisaste on pysytellyt varsin korkealla tasolla, ja sen purkautuminen voi nostaa yksityisen kulutuksen määrää nopeastikin.

- Inflaatio pysyy hitaana kuluvan vuoden ja kiihtyy tulevina vuosina.

Kuluttajien varovaisuus on jatkunut maailmantalouden ja geopoliittisen epävarmuuden vallitessa. Niin ikään takavuosien voimakas inflaatio ja verrattain hitaat palkankorotukset ovat jäädyttäneet kuluttajien ostovoiman vuoden 2015 tasolle. Vaikka inflaatio onkin hidastunut viime vuosina, kuluttajat kokevat inflaation yhä korkeana (ks. erillisteksti), mikä voi osaltaan selittää kuluttajien varovaisuutta.

Kotitalouksien keskeiset luvut

Näiden tekijöiden seurauksena yksityinen kulutus on vuoden 2025 ensimmäisellä puolikkaalla supistunut vuoden takaisesta. Toisella vuosineljänneksellä supistumista selitti etenkin heikko palveluiden kysyntä. Kulutuksen sijasta kotitaloudet ovat laittaneet rahansa säästöön. Kesäkuun lopussa Suomen Pankki raportoi talletuskannan olevan kaikkien aikojen korkein.

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2027

Arvioimme kuluttajien varovaisuuden alkavan hiljalleen väistyä loppuvuonna. Kuluttajien luottamusindikaattorin perusteella elokuu 2025 nähtiin vuoden takaiseen verrattuna huomattavasti parempana ajankohtana esimerkiksi lainanottoon ja kestotavaroiden ostamiseen. Korkeasta työttömyydestä huolimatta palkansaajien ostovoima paranee, ja etenkin omistusasujien ostovoima jatkaa kasvuaan lainojen korkomenojen laskiessa. Vaikka kulutuksen arvioidaan piristyvän loppuvuodesta, tulee yksityinen kulutus vuositasolla supistumaan edellisvuodesta 0,8 prosenttia. Vastaavasti säästämisaste on huomattavan korkea 4,3 prosenttia.

Tulevina vuosina kulutuksen tilanne alkaa näyttää kuluvaa vuotta valoisammalta. Seuraavina vuosina kuluttajien varovaisuuden odotetaan väistyvän ja ostovoiman parantuvan, mikä auttaa purkamaan patoutunutta kulutuskysyntää. Ennustamme yksityiseen kulutukseen 1,4 prosentin kasvua vuodelle 2026 ja 1 prosentin kasvua vuodelle 2027. Kuluttamista tukevat myös kotitalouksille kertyneet säästöt ja säästämisaste, jonka odotetaan kääntyvän tulevina vuosina laskuun. Arvioimme säästämisasteen olevan 2,2 prosenttia vuonna 2026 ja 1 prosenttia vuonna 2027.

Inflaatio vaikuttaa ankkuroituneen tavoitteeseen

Kuluvana vuonna KHI-inflaatio nousee maltillisesti asuntolainojen hoitokustannusten laskun hillitessä kokonaisinflaatiota. Toisaalta yleisen arvonlisäveron korotus syyskuussa 2024 kasvattaa kuluvan vuoden hintapaineita, vaikka loppuvuodelle verojen vaikutus hiipuu. Vuosina 2026 ja 2027 hintojen nousua ylläpitää kulutuskysynnän kasvu, suhdanteen elpyminen ja palveluiden hinnat. Lisäksi EU:n päästökaupan laajeneminen liikenteeseen aiheuttaa maltillista hintapainetta vuonna 2027. Arvioimme inflaatioksi 0,7 prosenttia vuonna 2025, 1,7 prosenttia vuonna 2026 ja 2,0 prosenttia vuonna 2027.

-

Veera Nippala: Julkiset investoinnit kasvavat vahvasti

INVESTOINNIT

Julkiset investoinnit kasvavat vahvasti

- Rakennusinvestointien pohja on takana, mutta toipuminen on hidasta.

- Julkisten investointien kasvu pysyy vahvana puolustusinvestointien vuoksi.

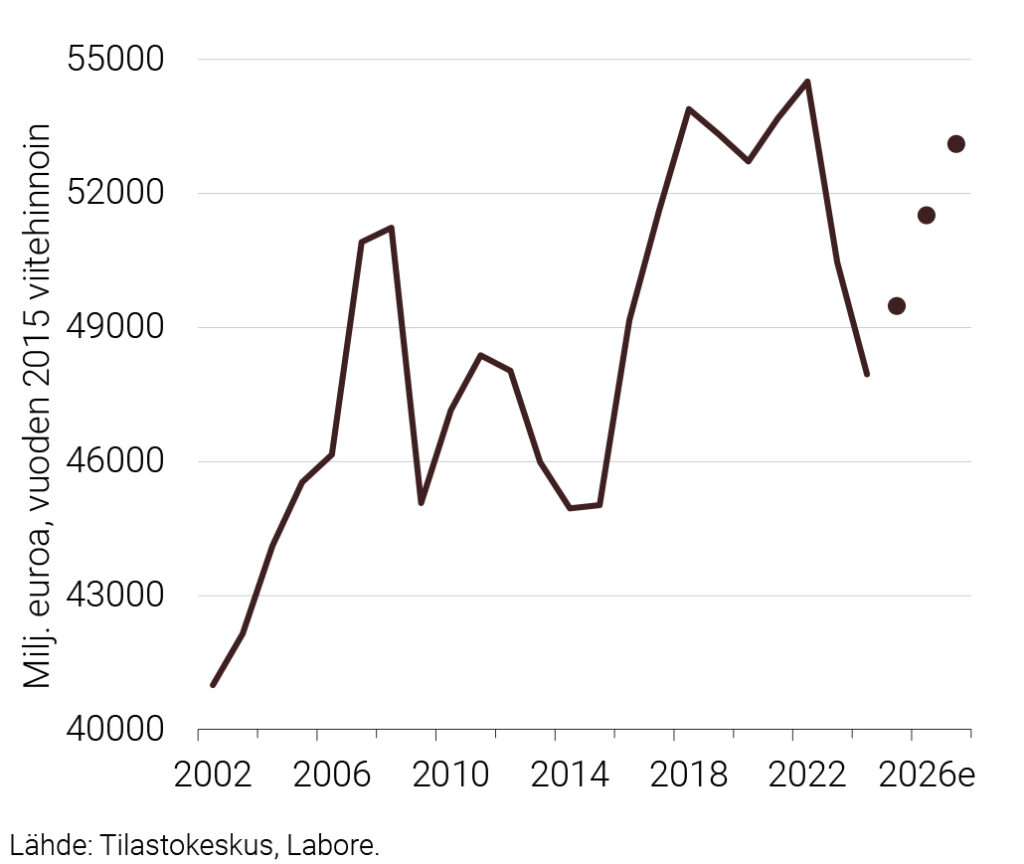

Investoinnit laskivat vuonna 2024 vajaat 8 prosenttia edellisvuoteen verrattuna erityisesti toista vuotta jatkuneen rakennusalan syöksyn vuoksi. Vuonna 2024 asuinrakentaminen supistui lähes 18 prosenttia. Asuinrakentamisen pohja saavutettiin loppuvuodesta 2024 ja sen jälkeen rakennusinvestoinnit ovat lähteneet toipumaan hitaasti. Vuonna 2025 ennustamme rakennusinvestointien kasvavan maltillisesti. Vaikka rahoitusolot ovat normalisoituneet ja ostovoima vähitellen vahvistunut, kuluttajien luottamus on vielä melko heikolla tasolla, ja vähitellen palautuva kysyntä kohdistunee ensin vanhoihin asuntoihin ja valmiisiin uusiin asuntoihin, joita on vielä runsaasti myymättä. Toisaalta monet tilastot, kuten uudet nostetut asuntolainat ja uudisrakentamisen volyymi, antavat aihetta varovaiselle optimismille. Rakentamisen toipuminen nopeutuu vuosina 2026 ja 2027.

Kuvio 1. Investoinnit 2002–2027

Uusimpien tilastojen mukaan kone- ja laiteinvestoinnit kasvoivat vajaat 5 prosenttia vuonna 2024. Alkuvuoden 2025 tilastojen valossa erä todennäköisesti kasvaa kohtalaista vauhtia myös vuonna 2025. Arviot sekä kotimaisesta että kansainvälisestä kysynnästä ovat melko suotuisia, ja vihreä siirtymä ja teknologinen kehitys lisäävät myös yritysten kone- ja laiteinvestointitarpeita. Toisaalta kauppapoliittinen epävarmuus vaikeuttaa vientiyritysten toiminnan ennakointia, mikä voi vähentää investointihaluja hetkellisesti. Vaikutus lienee kuitenkin väliaikainen ja ennakoitavuus helpottuu myöhempinä ennustevuosina.

Vielä keväällä 2025 näytti siltä, että t&k-investoinnit olisivat kasvaneet vajaan prosentin vuonna 2024. Tietojen tarkentumisen jälkeen uusin tieto onkin, että t&k-investoinnit supistuivat noin 5 prosenttia vuonna 2024. Alkuvuosi 2025 on kuitenkin ollut t&k-investointien kannalta lupaava ja tulevat vuodet näyttävät myös melko valoisilta. Yksityinen sektori on kasvattanut t&k-menojaan tasaisesti ja lisäksi julkinen valta on sitoutunut kasvattamaan t&k-rahoitusta ja valtion t&k-panostuksia. Viimeisimmässä budjettiriihessä tästä sitoumuksesta alettiin tosin peruutella esimerkiksi hidastamalla t&k-rahoituksen kasvattamista.

Julkiset investoinnit kasvoivat vuonna 2024 vajaat 8 prosenttia verrattuna vuoteen 2023. Kasvu jatkuu varsin nopeana myös vuonna 2025, erityisesti hävittäjien sekä muiden puolustuksen ja rajaturvallisuuden investointien seurauksena. Vuonna 2025 ennustamme julkisten investointien kasvavan 8,9 prosenttia. Vuosina 2026 ja 2027 puolustukseen tehtyjä investointeja tehdään yhä runsaasti, mutta kasvu on maltillisempaa. Ennustamme julkisten investointien kasvavan 3,0 prosenttia vuonna 2026 ja 1,3 prosenttia vuonna 2027.

-

Juho Koistinen: Julkisen talouden ongelmat ovat sitkeitä

JULKINEN TALOUS

Julkisen talouden ongelmat ovat sitkeitä

- Hallituksen käynnistämät sopeutustoimet alkavat vähitellen vaikuttaa ja näkyvät alijäämien pienenemisenä.

- Suhdanteen kohentuminen tukee verotulojen kasvua, mutta keväällä päätetyt veronkevennykset heikentävät vaikutusta.

- Ennustejaksolla julkisen talouden tasapainottamista jarruttavat erityisesti suuret puolustusinvestoinnit ja kasvavat nettokorkomenot, jotka lisäävät velan määrää.

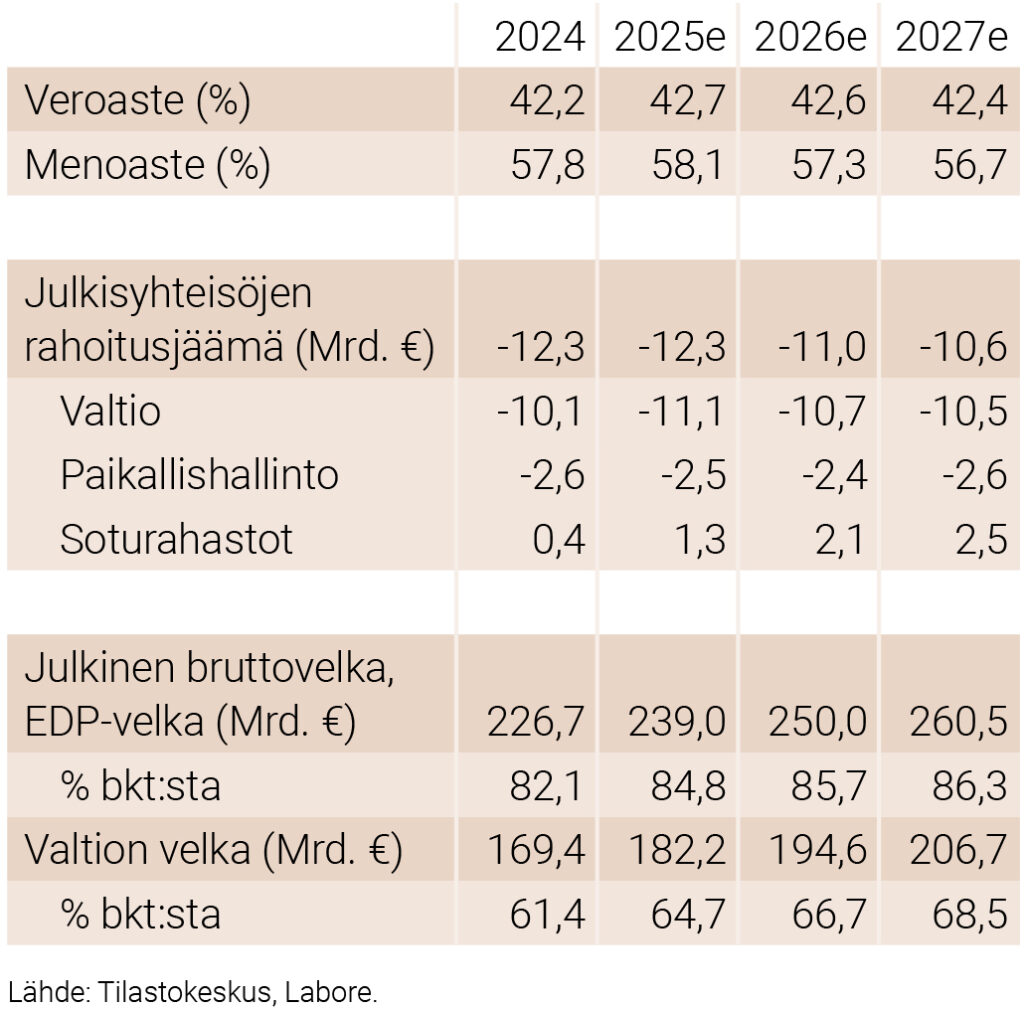

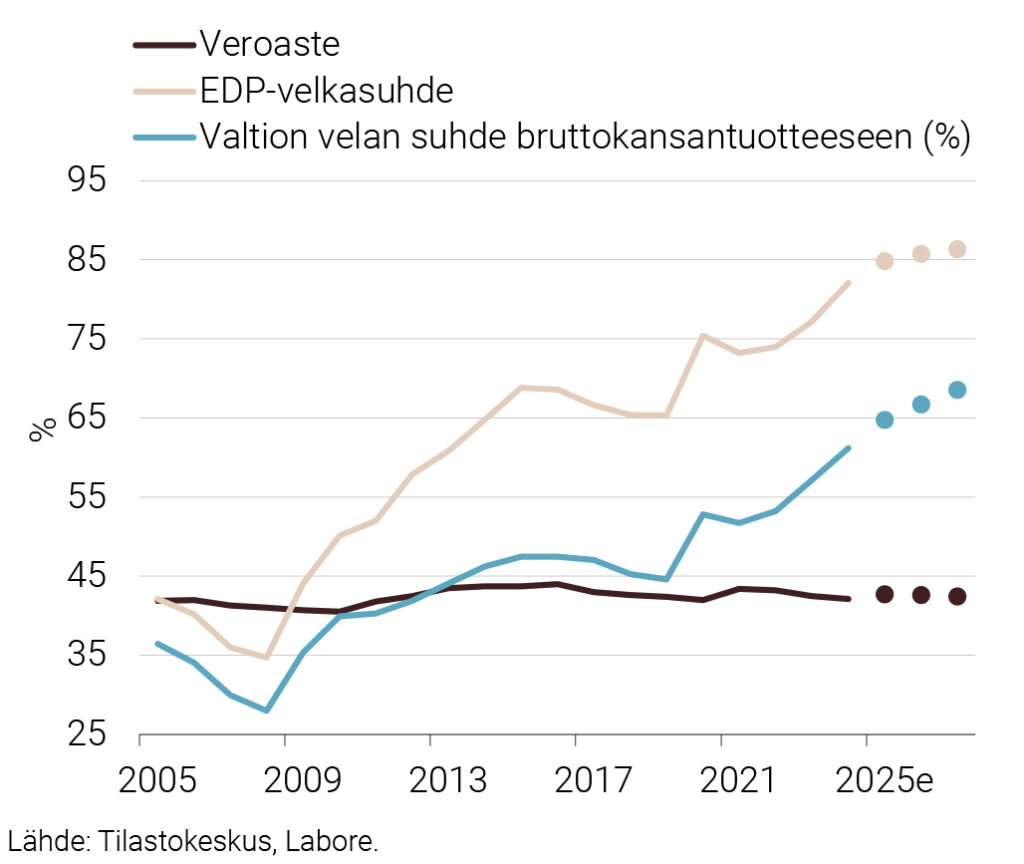

Vuonna 2024 julkisyhteisöjen yhteenlaskettu alijäämä nousi 4,4 prosenttiin suhteessa bruttokansantuotteeseen, ja julkinen velka kasvoi noin 82 prosenttiin BKT:sta. Korkeampi alijäämä on 2000-luvulla nähty vain pandemiavuonna 2020. Vaikka Suomen julkinen velka on euroalueen keskitasoa, se on huomattavasti suurempi kuin muissa Pohjoismaissa. Heikko verotulojen kehitys ja työttömyysvakuutusmaksun alennus vaikuttivat negatiivisesti tulopuoleen. Menoja puolestaan kasvattivat muun muassa työttömyyden lisääntyminen, hyvinvointialueiden rahoitus ja julkisen sektorin monivuotinen palkkaohjelma.

Julkisen talouden keskeisiä lukuja

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2005–2027

Valtionhallinnon alijäämä pienenee vain lievästi

Valtionhallinto on julkisen sektorin nopeimmin velkaantuva osa. Vaikka hallitus on tehnyt merkittäviä sopeutustoimia, menot kasvavat edelleen muun muassa puolustusinvestointien ja työttömyysmenojen vuoksi. Tulopuolella yleisen arvonlisäverokannan korotus 25,5 prosenttiin tuo arviolta noin miljardin euron lisäyksen, mikä osaltaan pienentää alijäämää.

Vuonna 2025 valtionhallinnon alijäämä arvioidaan noin 11 miljardin euron suuruiseksi. Ennustejaksolla se supistuu vain vähän. Alijäämän suhde BKT:hen pysyttelee noin 3,5 prosentissa. Työllisyyden nopeampi paraneminen vauhdittaisi tasapainottamista vähentämällä työttömyysmenoja ja kasvattamalla verotuloja.

Paikallishallinto ja sosiaaliturvarahastot

Vuonna 2024 kuntien ja hyvinvointialueiden yhteenlaskettu alijäämä oli noin kolme miljardia euroa. Kuntien tulopohjaa heikentävät valtionosuuksien leikkaukset sekä vaimea yhteisöverotuotto. Hyvinvointialueiden rahoitus kuitenkin kasvaa valtion lisärahoituksen myötä.

Kuntien menoja lisäävät kunta-alan palkkasopimukset ja työ- ja elinkeinotoimintojen siirto kunnille. Hyvinvointialueiden menot tasaantuvat toiminnan vakiintuessa. Ennustejaksolla paikallishallinnon alijäämän arvioidaan olevan noin kaksi miljardia euroa vuodessa.

Sosiaaliturvarahastot ovat ennustejaksolla julkisen talouden ainoa ylijäämäinen alasektori. Ensi vuonna työllisyysvakuutusmaksu nousee 0,6 prosenttiyksiköllä, mikä vahvistaa tulopuolta. Ylijäämän arvioidaan kasvavan: vuonna 2025 se on noin 1,3 miljardia euroa, vuonna 2026 noin 2,1 miljardia ja vuonna 2027 jo 2,5 miljardia euroa. Kasvuun vaikuttavat myönteinen omaisuustulojen kehitys sekä inflaatiosidonnaisten menojen hidastuva kasvu.

Erillisartikkelit

PAOLO FORNARO, MIKA MALIRANTA & VEERA NIPPALA

Huomioita yrityssektorin palkanmuodostuksesta yksilötasolla

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili