Reaaliset ja nimelliset yksikkötyökustannukset – toimialoittaista tarkastelua

Reaaliset yksikkötyökustannukset kertovat työn tulo-osuudesta, mutta nimellisiin yksikkötyökustannuksiin vaikuttaa myös hintakehitys. Tehdasteollisuudessa nimellisillä yksikkötyökustannuksilla ei ole ollut samanlaista kasvutrendiä, kuin muilla aloilla. Suomessa reaaliset yksikkötyökustannukset ovat vaihdelleet poikkeuksellisen paljon tehdasteollisuudessa, kuljetuksessa ja varastoinnissa sekä majoitus- ja ravitsemistoiminnassa.

Tavallisimpia kustannuskilpailukyvyn mittareita ovat nimelliset ja reaaliset yksikkötyökustannukset. Niitä voidaan tarkastella koko kansantaloudessa tai kullakin toimialalla erikseen. Suomessa tavallisinta on ollut vertailla toisaalta koko kansantalouden ja toisaalta tehdasteollisuuden yksikkötyökustannusten kehitystä Suomessa ja sen keskeisissä kauppakumppanimaissa. Tehdasteollisuuteen keskittyminen on perusteltua muun muassa siksi, että Suomen tavaraviennistä suurin osa on teollisuusyritysten vientiä (Karhunen et al., 2020).

Koska suljetun sektorin yritykset eivät suoraan kilpaile muiden maiden vastaavien yritysten kanssa, niiden menestys ei suoraan riipu saman alan muiden yritysten toiminnasta muissa maissa. Eri maiden kehitysten erojen tunnistaminen on silti mielenkiintoista muillakin toimialoilla. Kuviot 1–10 esittävät tehdasteollisuuden ja koko kansantalouden nimellisiä ja reaalisia yksikkötyökustannuksia, sekä joidenkin muiden toimialojen reaalisia yksikkötyökustannuksia Euroopan Unionissa, euroalueella, Suomessa, Ruotsissa ja Saksassa.

Nimellisillä yksikkötyökustannuksilla tarkoitetaan keskimääräisten työkustannusten ja työn tuottavuuden suhdetta. Tässä työkustannukset ilmaisevat aikayksikköä kohden laskettuja palkansaajakorvauksia, ja työn tuottavuus ilmaisee tuotetun arvonlisän aikayksikköä kohden laskettua määrää. Kuvioissa 1–10 aikayksikkönä on käytetty työtuntia. Nimelliset yksikkötyökustannukset ovat sitä suuremmat, mitä enemmän yksi työtunti työnantajan näkökulmasta maksaa mutta sitä pienemmät, mitä enemmän työtunnissa saadaan aikaan.

Reaaliset yksikkötyökustannukset poikkeavat nimellisistä sikäli, että niissä toimialan tai koko kansantalouden tuottaman arvonlisän määrän tilalla on sen rahallinen arvo. Esimerkiksi pelkkä yritysten tuotoksen hinnan nousu ei siis vaikuta nimellisiin yksikkötyökustannuksiin, jos sillä ei ole vastineenaan palkkojen tai tuotoksen määrän muutosta, mutta tällainen muutos näkyy reaalisten yksikkötyökustannusten alenemisena.

Reaaliset yksikkötyökustannukset voidaan esittää myös palkansaajien tulo-osuuden ja palkansaajien työtuntiosuuden (eli palkansaajien tekemien työtuntien kaikista työtunneista muodostaman osuuden) osamääränä. Siksi reaalisilla yksikkötyökustannuksilla on ilmeinen yhteys palkansaajien tulo-osuuteen ja sitä kautta yritysten kannattavuuteen: jos palkansaajien työtuntien osuus kaikista työtunneista säilyy vakiona, reaalisten yksikkötyökustannusten kasvuun liittyy vastaavansuuruinen kasvu palkansaajien osuudessa yritysten tuloista. Koska palkansaajien osuus tehdyistä työtunneista muuttuu yleensä hitaasti, reaalisten yksikkötyökustannusten kasvu tarkoittaa yleensä sitä, että toimialan arvonlisäyksestä suurempi osa on palkkoja.

Suomessa Tukuseto eli Tulo- ja kustannuskehityksen selvitystoimikunta on aiemmin arvioinut Suomen kustannuskilpailukykyä muun muassa koko kansantalouden sekä tehdasteollisuuden nimellisiä yksikkötyökustannuksia Suomessa ja muissa EU-maissa vertailemalla (Tukuseto, 2020). Lauri Kajanoja (2017) on kritisoinut tehdasteollisuuden suhteellisten nimellisten yksikkötyökustannusten käyttöä mm. siksi, että Suomen vientituotteiden hintakehitys on ollut hyvin poikkeuksellista. Kajanoja on ehdottanut Suomen kustannuskilpailukykymittareiksi mm. tehdasteollisuuden reaalisia yksikkötyökustannuksia sekä koko talouden vaihtosuhdekorjattuja nimellisiä yksikkötyökustannuksia.

Tutkimuksessa Huovari et al. (2020) todetaan, että Kajanojan ehdottama vaihtosuhdekorjaus muuttaa arvioita Suomen suhteellisen kilpailukyvyn kehityksestä lähinnä vuotta 2008 edeltävän ajan osalta. Tuolloin Suomen vaihtosuhde heikkeni voimakkaasti mm. elektroniikkateollisuuden tuotteiden hintamuutosten vuoksi. Oheisissa kuvioissa ei ole tehty Kajanojan ehdottamaa vaihtosuhdekorjausta.

Yksikkötyökustannuksissa vertaillaan muutoksia eikä tasoja

Eri maiden yksikkötyökustannuksia tarkasteltaessa vertaillaan yleensä muutoksia eikä tasoja. Tähän on useita perusteita. Näistä ilmeisin on se, että yrittäjälle jäävän voiton ohella myös yritysten investoinnit rahoitetaan yritysten tuottamasta arvonlisästä palkansaajakorvausten jälkeen jäävällä osalla. Investointitarpeet voivat olla myös saman toimialan yritysten joukossa eri maissa erilaisia. Muun muassa tästä syystä eri maiden yksikkötyökustannusten tasoeroilla ei välttämättä ole vastineenaan samanlaisia eroja yritysten kannattavuudessa.

Kustannuskilpailukyvyn muutoksia vertailtaessa on siksi luontevinta käyttää indeksilukuja. Indeksilukuja vertailtaessa perusvuoden valinta vaikuttaa kilpailukyvyn kehitystä kuvaavien käyrien ulkoiseen ilmeeseen, vaikkei se muutakaan vertailujen sisältöä. Indeksien perusvuodeksi on toisinaan asetettu finanssikriisiä edeltävä vuosi 2007, jona kustannuskilpailukyky oli Suomessa poikkeuksellisen hyvä (Tuottavuuslautakunta, 2019). Tällainen valinta saa Suomen kilpailukyvyn näyttämään kuvioissa oleellisesti heikommalta, kuin esimerkiksi noudatettaessa Tulo- ja kustannuskehityksen selvitystoimikunnan käytäntöä, jossa perusvuotena toimi vuosi 1999 (Tukuseto, 2020). Tässä esityksessä indeksien perustasot on valittu neutraalimmalla tavalla siten, että kunkin indeksin keskiarvo tarkastellulla aikavälillä on 100.

Tehdasteollisuudessa palkkakehitys on ollut lähellä tuottavuuskehitystä

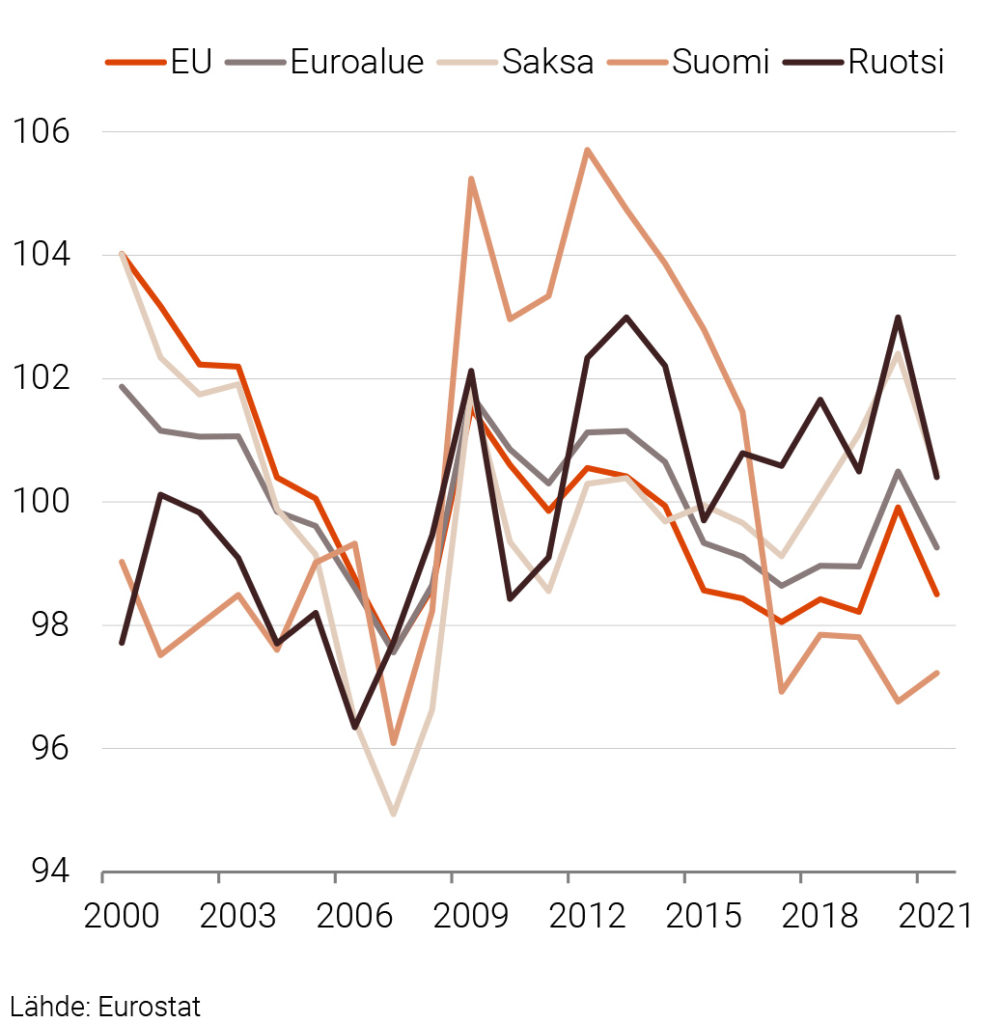

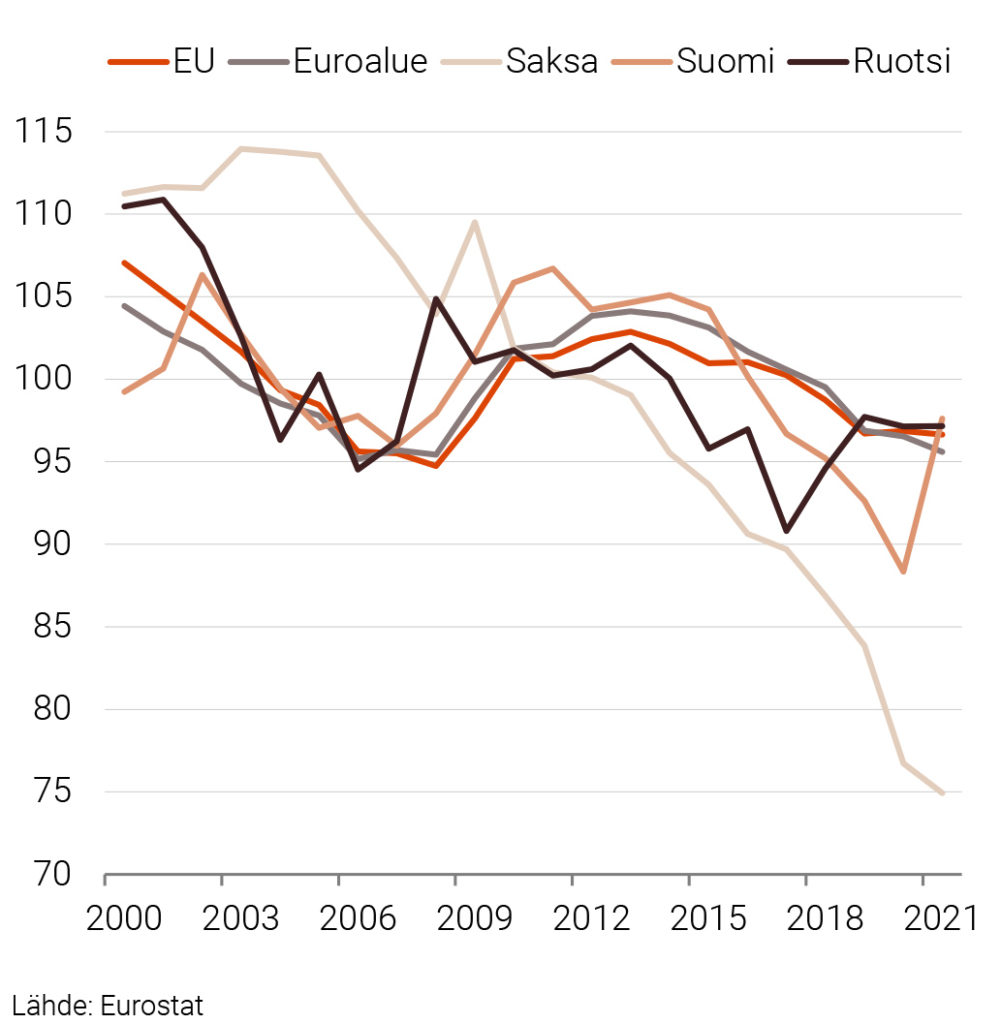

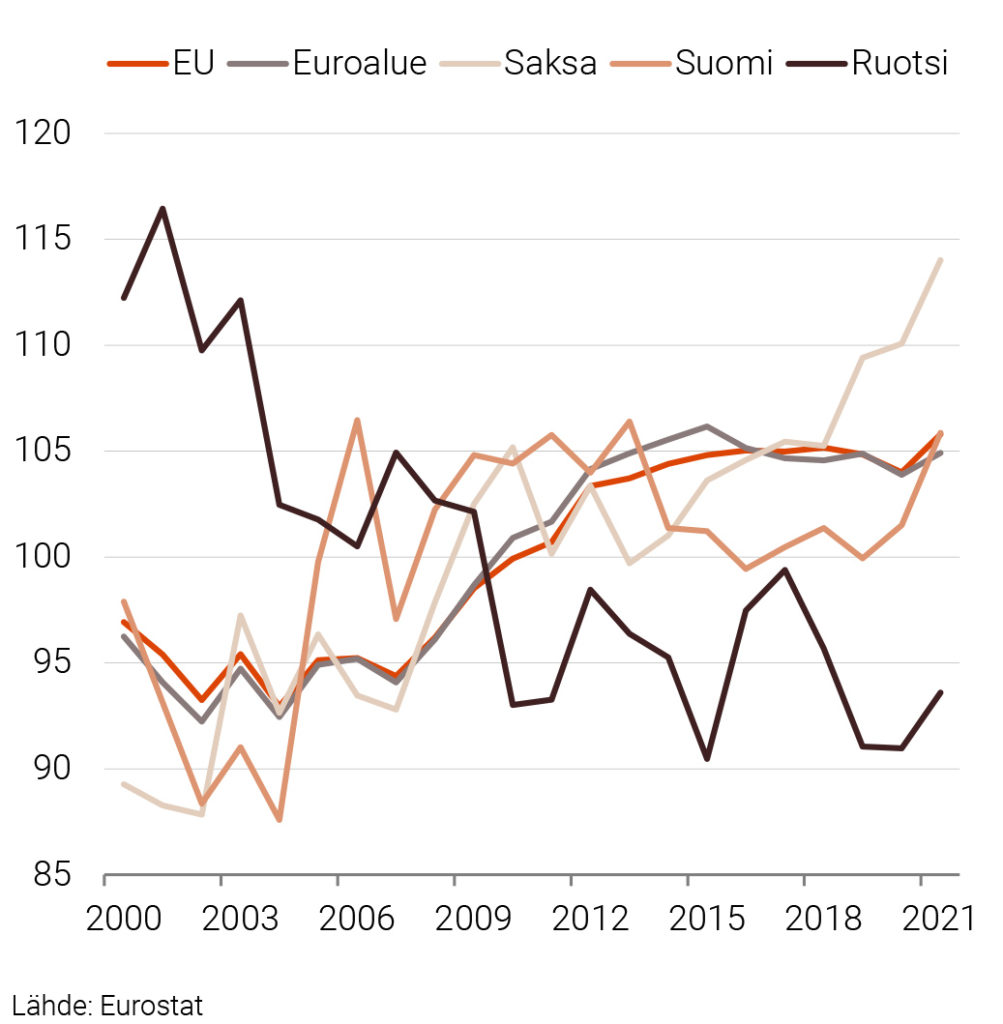

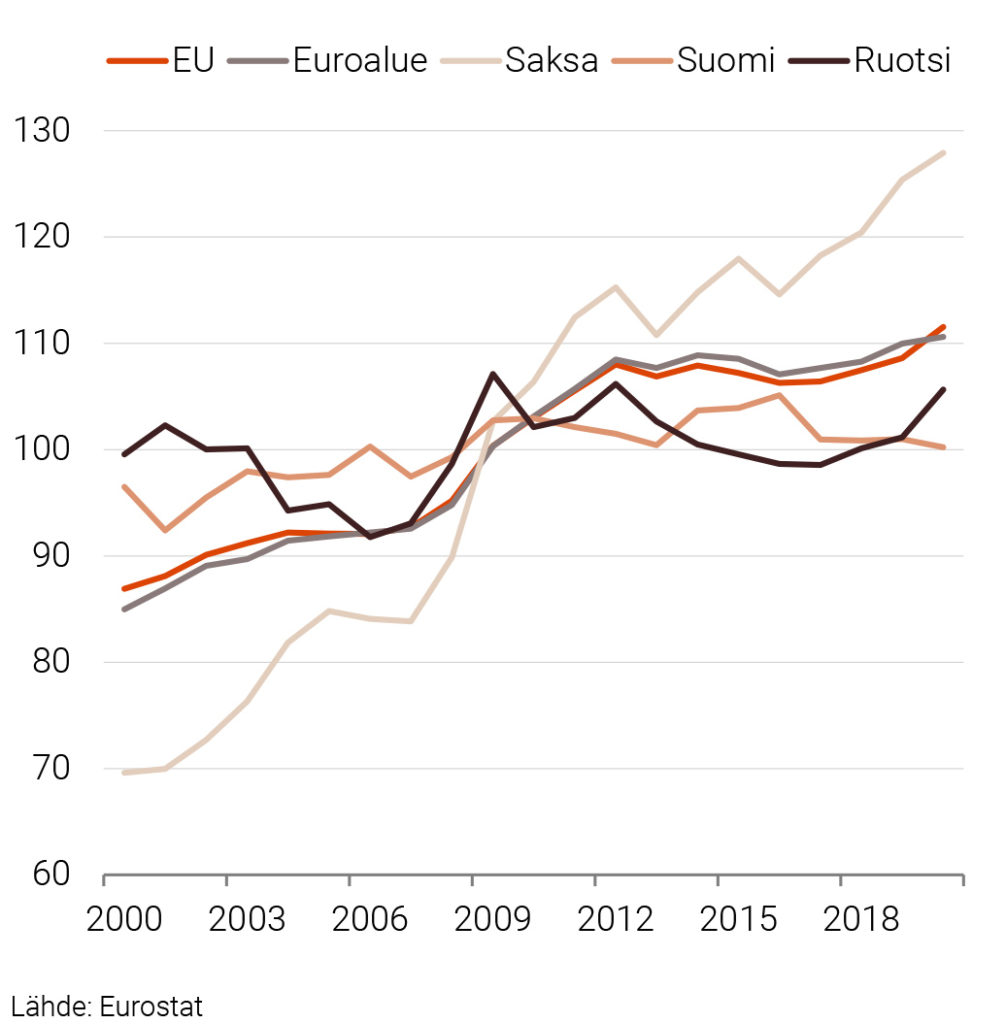

Kuvioista 1–2 havaitaan, että pitkän tähtäimen keskiarvoja indeksin perustana käytettäessä Suomen koko kansantalouden nimelliset yksikkötyökustannukset ovat nyt Saksaa lukuun ottamatta vertailumaita ja -alueita ylemmällä tasolla, mutta reaaliset yksikkötyökustannukset ovat vertailumaita ja -alueita alemmalla tasolla. Kuviossa 1 näkyy myös, että koko talouden nimellisillä yksikkötyökustannuksilla on pitkällä tähtäimellä kasvutrendi, jolla ei ole vastinetta reaalisissa yksikkötyökustannuksissa. Tuloksen tulkinta on, että pitkällä tähtäimellä palkat ovat nousseet työn tuottavuutta nopeammin.

KUVIO 1. KOKO TALOUDEN NIMELLISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

KUVIO 2. KOKO TALOUDEN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

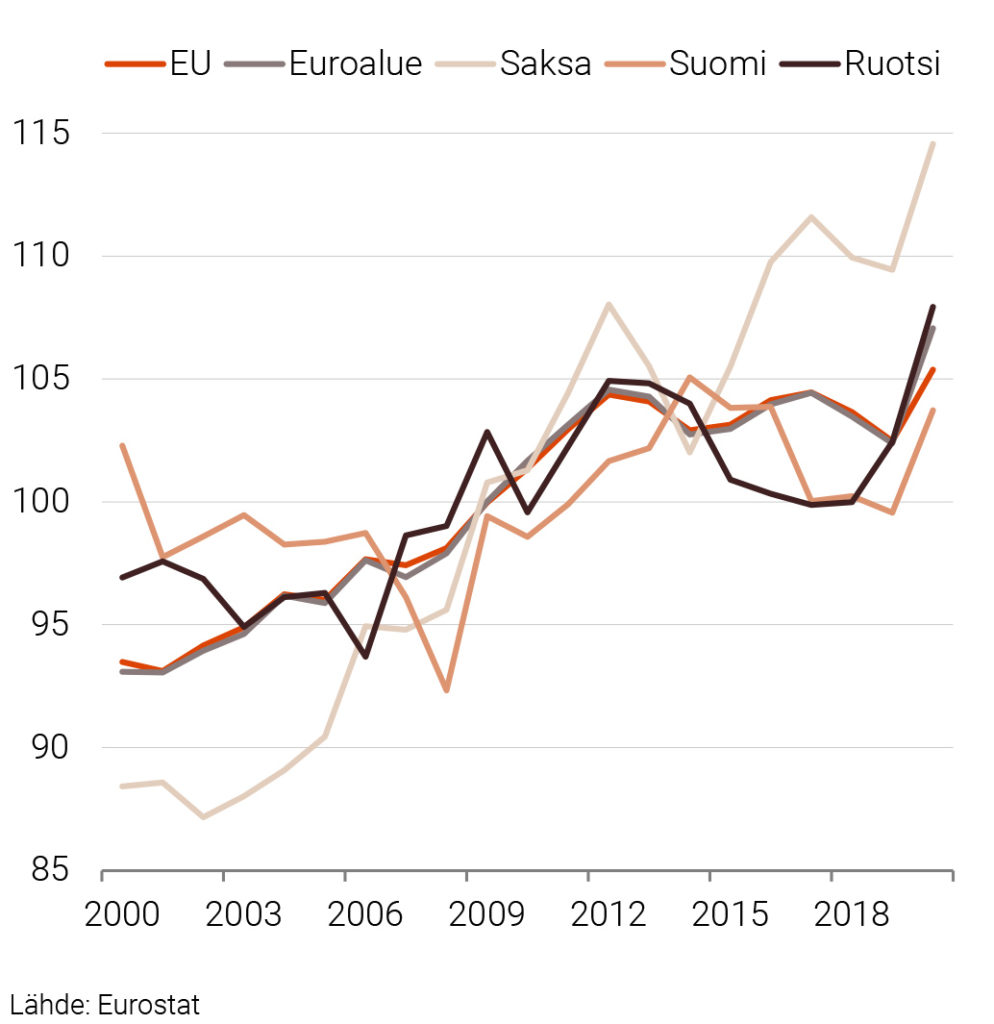

Tehdasteollisuudessa ei havaita vastaavaa kasvutrendiä. Toisin sanoen tehdasteollisuudessa tuntia kohden lasketut palkat ovat kohonneet karkeasti ottaen työn tuottavuuden tahdissa. Yksikkötyökustannusten komponenttien tarkastelu osoittaa, että kaikissa tarkastelluissa maissa ja alueissa tehdasteollisuuden työn tuottavuus on kasvanut nopeammin kuin työn tuottavuus koko taloudessa, mutta tehdasteollisuuden keskimääräinen tuntipalkka on kasvanut hitaammin, kuin koko talouden keskimääräinen tuntipalkka.

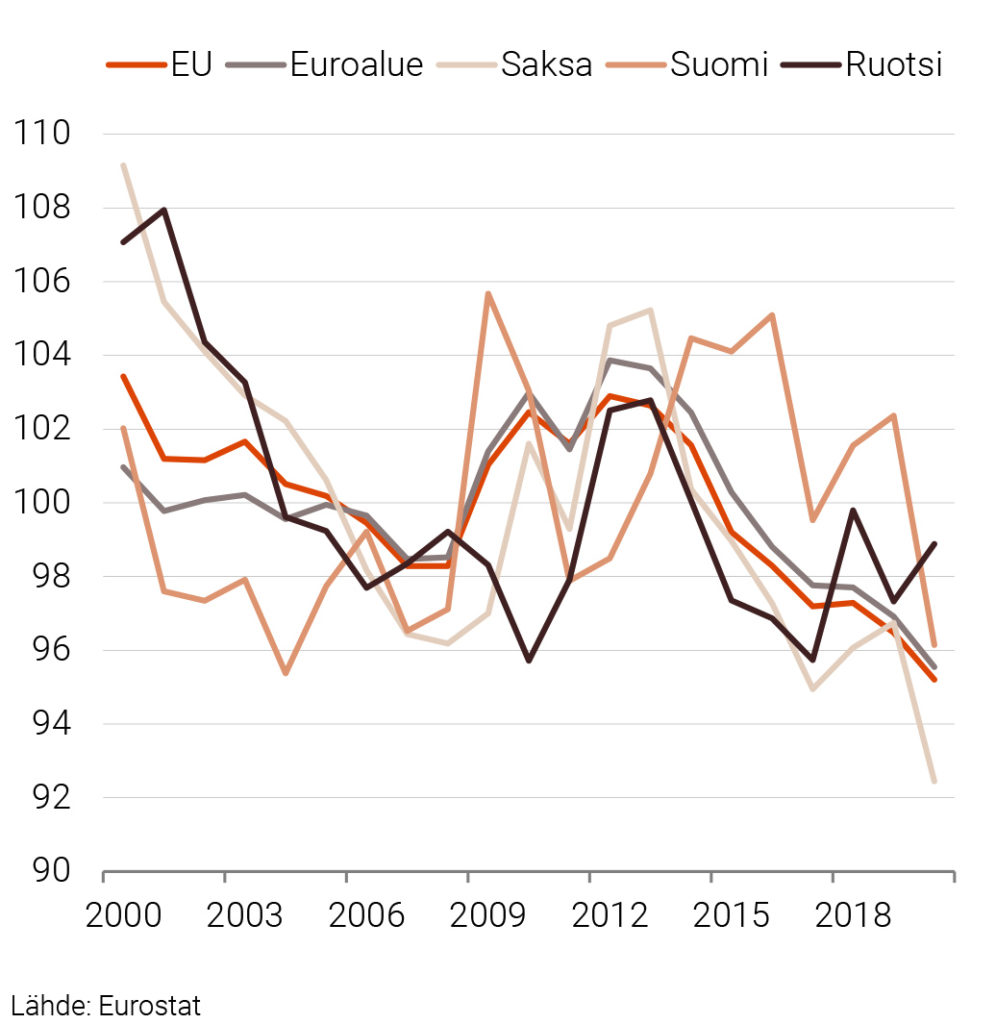

KUVIO 3. TEHDASTEOLLISUUDEN NIMELLISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

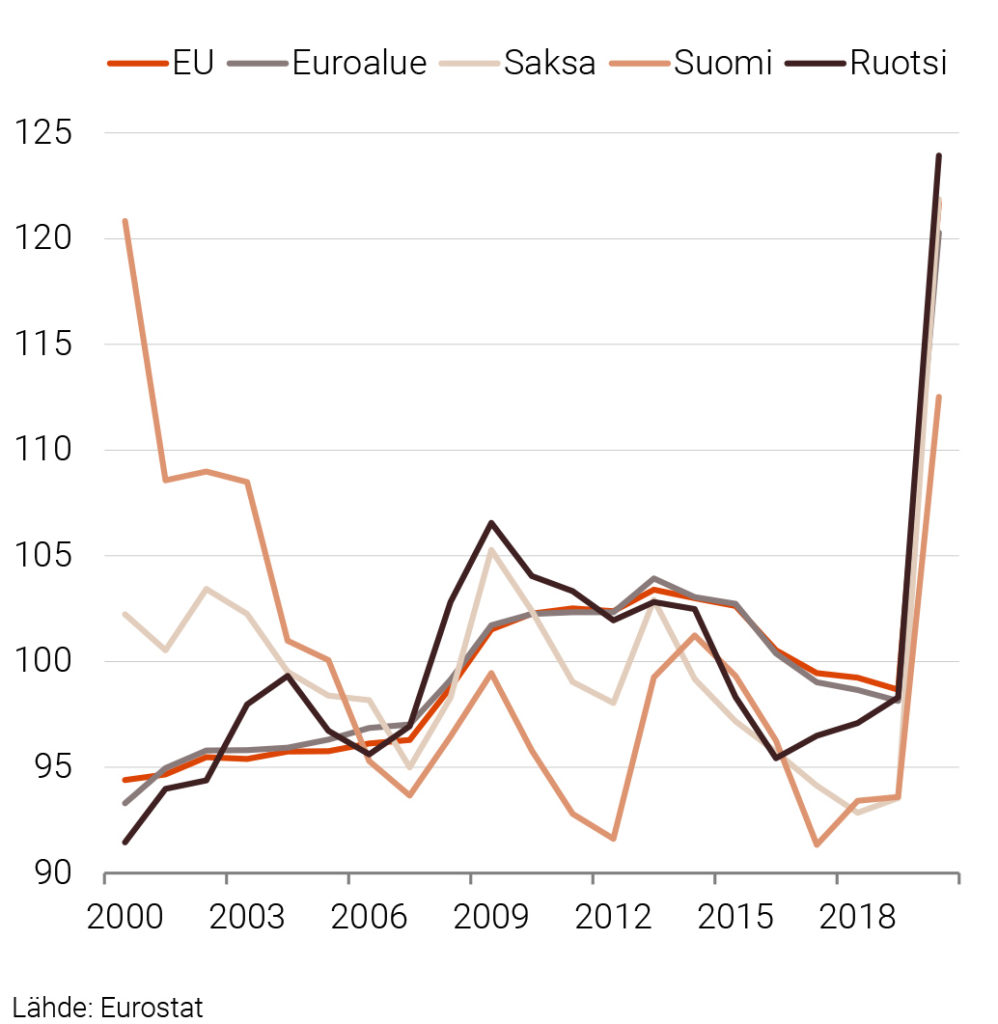

KUVIO 4. TEHDASTEOLLISUUDEN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

Tehdasteollisuuden kuvioista 3 ja 4 havaitaan myös, että tehdasteollisuuden yksikkötyökustannukset ovat vaihdelleet Suomessa poikkeuksellisen voimakkaasti. Tätä muun muassa selittää korkea työn tuottavuus Nokian ympärille syntyneessä elektroniikkateollisuudessa ja Nokian romahdukseen liittynyt työn tuottavuuden lasku.

Koronakriisi näkyy kustannuskilpailukykyindikaattoreissa

Muiden toimialojen kuvioissa silmiinpistävä piirre on reaalisten yksikkötyökustannusten poikkeuksellisen suuret muutokset Saksassa. Suomessa reaaliset yksikkötyökustannukset ovat vaihdelleet poikkeuksellisen paljon kuljetuksessa ja varastoinnissa, sekä majoitus- ja ravitsemistoiminnassa.

Käyristä havaitaan myös, mille toimialoille koronakriisi iski voimakkaimmin. Sen vaikutukset näkyvät selvimmin tukku- ja vähittäiskaupan, kuljetuksen ja varastoinnin sekä majoitus- ja ravitsemistoiminnan reaalisissa yksikkötyökustannuksissa. Kaikissa tarkastelluissa maissa ja alueissa majoitus- ja ravitsemistoiminnan reaaliset yksikkökustannukset kasvoivat voimakkaasti vuonna 2020. Tulosta selittää se, että alan arvonlisä supistui koronakriisin ensimmäisenä vuotena vielä enemmän kuin palkansaajakorvaukset. Sama pätee kuljetukseen ja varastointiin. Tukku- ja vähittäiskaupassa tilanne oli Suomessa päinvastainen: alan arvonlisäys kasvoi, mutta palkansaajien tekemät työtunnit ja palkansaajakorvaukset vähenivät, mikä näkyy reaalisten yksikkötyökustannusten laskuna.

KUVIO 5. RAKENNUSALAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

KUVIO 6. TUKKU- JA VÄHITTÄISKAUPAN ALAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2020

KUVIO 7. KULJETUS- JA VARASTOINTIALAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2020

KUVIO 8. MAJOITUS- JA RAVITSEMISTOIMINNAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2020

KUVIO 9. INFORMAATION JA VIESTINNÄN ALAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

KUVIO 10. RAHOITUS- JA VAKUUTUSTOIMINNAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2021

KUVIO 11. AMMATILLISEN, TIETEELLISEN JA TEKNISEN TOIMINNAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2020

KUVIO 12. HALLINTO- JA TUKIPALVELUTOIMINNAN REAALISET YKSIKKÖTYÖKUSTANNUKSET 2000–2020

Kirjallisuus

Huovari, J., Keskinen, P., Kiema, I., Lähdemäki, S. & Villanen, J. (2020), Lyhyen aikavälin kilpailukyvyn eteenpäin katsova arvointi, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2020:53.

Kajanoja, L. (2017), Kustannuskilpailukyvyn mittaaminen Suomessa. Euro ja talous. Analyysi.

Karhunen, H., Kerko, S., Kiema, I. & Lähdemäki, S. (2020), Erikokoisten yritysten rooli taloudessa ja kasvun aikaansaamisessa, Työ- ja elinkeinoministeriön julkaisuja 2020:7.

Tukuseto (2020), Talousnäkymät ja palkanmuodostus. Tulo- ja kustannuskehityksen selvitystoimikunnan raportti 24.6.2020, Valtiovarainministeriön julkaisuja 2020:57.

Tuottavuuslautakunta (2019), Tuottavuuden tila Suomessa. Miksi sen kasvu pysähtyi, käynnistyykö se uudelleen? Valtiovarainministeriön julkaisuja 2019:21.