Kestävyysvajelaskelman korko-oletus on varmasti väärin. Onko se ongelma?

Juhana Vartiainen kirjoittaa julkistalouden pitkän aikavälin kestävyydestä ja tietysti viittaa kestävyysvajeeseen. Hänkin viittaa tekstissään kestävyysvajelaskelman ansiokkaimpaan osaan eli ikäsidonnaisten menojen muutokseen vuoteen 2070 mennessä annetuilla oletuksilla. On tärkeää kyetä suunnittelemaan julkista taloutta pitkällä aikavälillä. Laskelma esittää, että eläkkeiden, pitkäaikaishoidon ja terveydenhuollon osalta julkiset menot tulevat nousemaan seuraavan 50 vuoden aikana. Opetusmenot laskevat.

Näihinkin laskelmiin voisi olla hyvä simuloida luottamusvälejä, niin saisimme jonkinlaisen käsityksen, kuinka uskottavana laskelman tekijät itse pitävät arviota. Poliitikko kuitenkin ottaa nämä laskelmat uskottavana ennusteena tulevaisuudesta. Juhana Vartiainen: ”Kuviosta käy ilmi, että julkistalous alkaa ensi vuosikymmenen lopulla kiihtyvästi velkaantua, jos korjausliikkeitä ei tehdä.”

Merkittävin yksittäinen kasvava menoerä laskelmassa on korkomenot. Niiden bkt-osuus nousee 8,5 prosenttiin nykyisestä prosentista. Valtio velkaantuu tämän skenaarion perusteella siten, että velkaa on vuonna 2070 yli 200 prosenttia suhteessa bkt:en, mikä on enemmän kuin kriisin romahduttamalla Kreikalla.

Miksi OECD:n toiseksi vaurain valtio romahtaa?

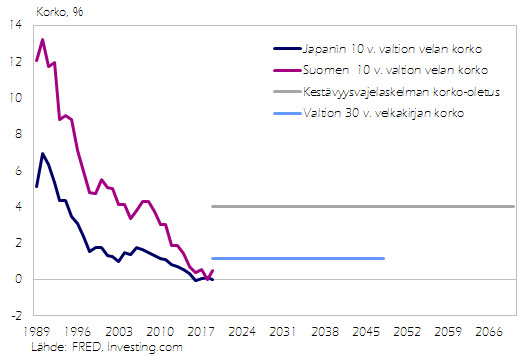

Laskelmassa käytetty julkisen velan korko on korkoa korolle -dynamiikan takia keskeinen parametri. Laskelmassa oletetaan kahden prosentin reaalinen korko ja kahden prosentin inflaatio eli neljän prosentin nimellinen korko. Olen koonnut oheiseen kuvioon joitakin olennaisia indikaattoreita julkisen velan koroista.

Kuvio. Julkisen velan korko

Kuvio näyttää Suomen 10 vuoden velkakirjojen fuksian värisen korkokäyrän. Korkotaso on laskenut hurjasti vuodesta 1989 nykyiseen noin 0,5 prosenttiin. Suomi esimerkiksi laski liikkeelle vuosina 2016 ja 2017 noin 10 miljardin arvosta viiden vuoden velkakirjoja nollakorolla. Kun inflaatio liikkuu 1–2 prosentissa, niin Suomelle tuon lainan ottaminen tuottaa 100–200 miljoonaa euroa vuodessa reaalisesti. Suomi on viime vuodet pystynyt toimimaan riskisijoittajana, joka saa reaalista tuottoa sekä uudesta velasta että sijoituksista. Julkisyhteisöjen nettorahoitusasema onkin vahvistunut vajaan 30 miljardin euron verran parin vuoden aikana.

Kuviossa on vaaleansinisellä merkattu Suomen valtion 30-vuotisten velkakirjojen markkinakorko. Suomi laski liikkeelle vuonna 2017 2,5 miljardin euron edestä 30-vuotisia velkakirjoja, joiden korko on 1,375 prosenttia. Joku taho osti nuo velkakirjat ja nyt jälkimarkkinoilla niiden arvo on noussut niin paljon, että korko on enää 1,127 prosenttia. Tuo on oman käsitykseni mukaan paras ennuste pitkän aikavälin nimellisten korkojen kehityksestä, sillä joku on oikeasti laittanut rahaa kiinni ennustukseen eli sijoittajilla on ns. skin in the game. Reaalisesti tuo tarkoittaa kahden prosentin inflaatiolla –0,9 prosentin korkotasoa. Tietysti reaalinen korko vaati oletuksen inflaatiosta, eikä ole enää ihan varmaa, että keskuspankkimme on uskottava kahden prosentin tavoitteessaan, ainakaan keskipitkällä aikavälillä.

Kuviossa harmaalla esitetty kestävyysvajeen neljän prosentin oletus näyttää pahalta faktoihin verrattuna. Tiedämme, että se on varmasti väärin ensimmäiselle vuodelle. Vaikka korot nousisivat heti neljään prosenttiin, niin keskimäärin valtion velalle nousu tapahtuu hitaasti, joten oletus on varmasti väärin myös keskipitkällä aikavälillä. Lisäksi markkinat ennustavat pitkällekin aikavälille erittäin matalaa korkotasoa. Markkinoiden näkemykseen suhteutettuna kestävyysvajeen oletus on rajusti väärin myös pitkällä aikavälillä. Itse asiassa jopa reaalikoron etumerkki näyttäisi menevän väärin. Markkinoiden näkemyksellä on sinänsäkin väliä, että markkinoille velkakirjat myydään.

Onko nykyisestä laskelmasta siis mitään iloa? Jos korko-oletus nostettaisiin hitaasti neljään, viiteen tai jopa kuuteen prosenttiin, esimerkiksi 20 vuoden aikana, voitaisiin laskelmaa pitää pahimpana skenaariona, joka on hyvä esittää, että ymmärrämme potentiaaliset uhat. Päälaskelma kuitenkin tehtäisiin tuolla markkinoiden ennustamalla korkotasolla. Lisäksi voitaisiin tehdä yksi laskelma nollan prosentin korolla, mikä on todellisuutta Japanissa (kuviossa tummansinisellä). Nykyinen laskelma hieman muuteltuna voisi siis kuvata luottamusvälin ääripäätä.

Lopuksi

Kuviossa on esitetty Japanin 10 vuoden valtion velkakirjojen korko. Japani on empiirisesti mielenkiintoinen verrokki, sillä siellä työikäisen väestön (15–64 v.) määrä lähti laskuun jo vuonna 1995, kun Suomessa näin tapahtui 16 vuotta myöhemmin. Jos demografialla on jokin yhteys tasapainokorkotasoon, niin Japanin esimerkki voisi auttaa ymmärtämään potentiaalista Suomenkin korkotason kehitystä. Ikävä kyllä empiriaa ei laskevan työikäisen väestön maista juuri enempää ole, eikä ainakaan oma ymmärrykseni talousteoriasta auta ymmärtämään ilmiötä sen tarkemmin. Japanissa joka tapauksessa matala julkisen velan korko on auttanut tasapainoilussa väestön vanhenemisesta johtuvien menopaineiden kanssa.

Samalla tavalla tietysti voidaan kyseenalaistaa myös julkisen varallisuuden tuottopuolen odotukset. Ja diskonttokorko muuttuu myös muiden korkotasojen myötä. Teesini on, että oletusten kanssa pitää olla huolellinen ja varovainen. Paljon muutakin tulee muuttumaan väestön vanhenemisen myötä. Näitä tuloksia tulee käsitellä varovaisesti. Varovaisuusperiaate ei tarkoita sitä, että varta vasten käytämme vääriä lukuja, jotka antavat kauhukuvan. Pyrimme totuuteen, mutta varaudumme pahimman varalle.

Korjaus

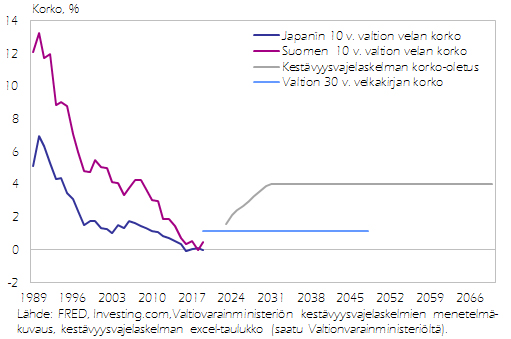

Blogin julkaisun jälkeen Twitterissä Roope Uusitalo kertoi, että itse asiassa kestävyysvajeen menetelmäkuvaus ei paljasta kaikkia hienovaraisia yksityiskohtia laskelmasta. Minulla oli kuviossa väärät luvut laskelman julkisen velan koroista. Lisään tähän loppuun korjatun version kuviosta, käyttäen valtionvarainministeriöstä annetun Excel-tiedoston tietoja.

Korjatusta kuviosta nähdään, että todellisuudessa korkolaskelma on järkevöitetty siten, että neljän prosentin nimellinen korko saavutetaan vasta vuonna 2031. Valtiokonttorin esittämien lainaerien perusteella 4 prosentin keskimääräinen korko saavutetaan esimerkiksi sellaisessa tapauksessa, että lainojen erääntyessä aina otetaan vastaava summa lisää lainaa ja uuden lainan korko on 4,5 prosenttia. Tämän prosessin tulisi alkaa tämän vuoden heinäkuussa, jolloin ensimmäinen laina erääntyy. Eli ensi heinäkuuhun mennessä korkojen olisi noustava 4,5 prosenttiin ja tason pysyttävä vuoteen 2031 asti, jotta laskelman oletus toteutuisi.

Itse laskelmat ovat siis järkevämmät valtion velkojen koron osalta kuin mitä menetelmäkuvaus antaa ymmärtää. Ongelma on edelleen, että perusura on ristiriidassa markkinoiden ennustaman kehityksen kanssa. Lisäksi mallissa kannattaisi tarkkaan miettiä diskonttokoron luonnetta.

Jos ymmärsin oikein, diskonttokorko on laskelmassa valtion velan reaalikoron ja reaalisen talouskasvun erotus. Vuosina 2024–2026 tämä erotus on negatiivinen, joten diskonttokorko on negatiivinen. Siksi laskelmassa esimerkiksi vuosi 2026 saa suuremman painon kuin 2024 tai 2025. Jos reaalikorko on matalampi kuin reaalinen talouskasvu, eli jos nimellinen korko on matalampi kuin nimellinen bkt-kasvu, diskonttokorko on negatiivinen. Olivier Blanchardin AEA Presidential Lecturen mukaan esimerkiksi Yhdysvalloissa tämä tunnusluku on ollut negatiivinen aina lukuun ottamatta 80-lukua. Eli jos Yhdysvalloissa laskettaisiin diskonttokorko, niin sen tulisi olla negatiivinen.

Onko tämä järkevä tapa määrittää diskonttokorko? Tässä syntyy vähintäänkin epäortodoksinen mallinnustekninen asetelma, jossa diskonttokorko vaihtele vuosittain. Lisäksi diskonttokorko on negatiivinen joillekin vuosille ja erittäin matala muillekin vuosille. Tämän lisäksi saamapuolta eli eläkerahoja diskontataan eri (korkeammalla) korolla kuin menopuolta, sillä eläkerahastojen tuotto on korkeampi. Nämä kaikki ortodoksiasta poikkeavat oletukset tulisi kertoa ja perustella menetelmäkuvauksessa.

Rehellisesti sanottuna en ole aiemmin törmännyt malliin, jossa diskonttokorko vaihtelee vuosittain tai jossa on useita diskonttokorkoja. Tällaistakin varmasti tehdään muualla. Minulle saa vinkata aiheeseen liittyviä tekstejä.

Tuntuu, että tässä kohtaa VM voisi avata ajatteluaan ja ehkä esittää laskelma myös eksplisiittisesti asetetuilla vakioisilla ja yhtenäisillä diskonttokoroilla (esim. 0%, 3% ja 6%).

Korjattu kuvio. Julkisen velan korko