Kauppa ja liike-elämän palvelut, matkailu- ja ravintola-ala sekä teollisuus ja rakentaminen

Suhdannenäkymät 2022–2023

-

Venäjän kaupan näivettyminen vaikuttaa eniten teollisuuteen

TEOLLISUUDEN NÄKYMÄT 2022–2023

Venäjän kaupan näivettyminen vaikuttaa eniten teollisuuteen

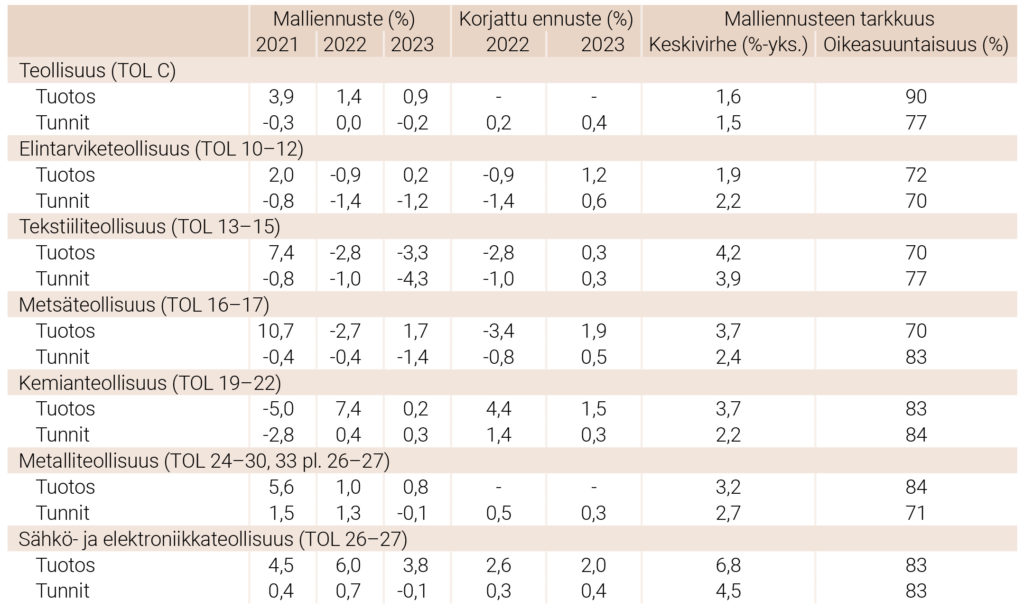

Teollisuus (TOL C)

Teollisuustuotanto kasvoi aina finanssikriisiin asti. 1990-luvun lama pysäytti kasvun pariksi vuodeksi, mutta kasvu jatkui tämän jälkeen vahvana. Finanssikriisin jälkeen teollisuuden tuotanto supistui merkittävästi eikä palautunut enää kriisiä edeltävälle tasolle. Teollisuustuotannon merkitys (osuus arvonlisäyksestä) Suomen taloudelle kasvoi 1990-luvulta alkaen aina finanssikriisiin asti. Tämän jälkeen merkitys on kuitenkin vähentynyt, vaikka osuus arvonlisäyksestä ei laskenutkaan sille tasolle, jolla se oli ennen 1990-lukua. Finanssikriisin jälkeen tunnelmat olivatkin pitkään synkät, kunnes kasvu käynnistyi uudelleen vuonna 2016. Koronakriisin alkaessa teollisuustuotanto oli kasvanut keskimäärin 3,1 prosenttia vuosina 2016–2019. Vuonna 2019 teollisuus muodosti noin 17 prosenttia Suomen arvonlisäyksestä ja työllisti noin 13 Suomen työllisistä.

Ehkä hieman yllättäen pandemia supisti teollisuuden tuotoksen volyymia vain 3,3 prosenttia ja arvonlisäystä 2,1 prosenttia vuonna 2020. Tehdyt työtunnit taas näyttäisivät supistuneen vain 1,9 prosenttia ja työllisyys 1,7 prosenttia. Vuonna 2021 tuotanto näyttäisi kasvaneen noin 3,9 prosenttia samalla kun tunnit ovat pysyneet karkeasti samalla tasolla kuin vuonna 2020.

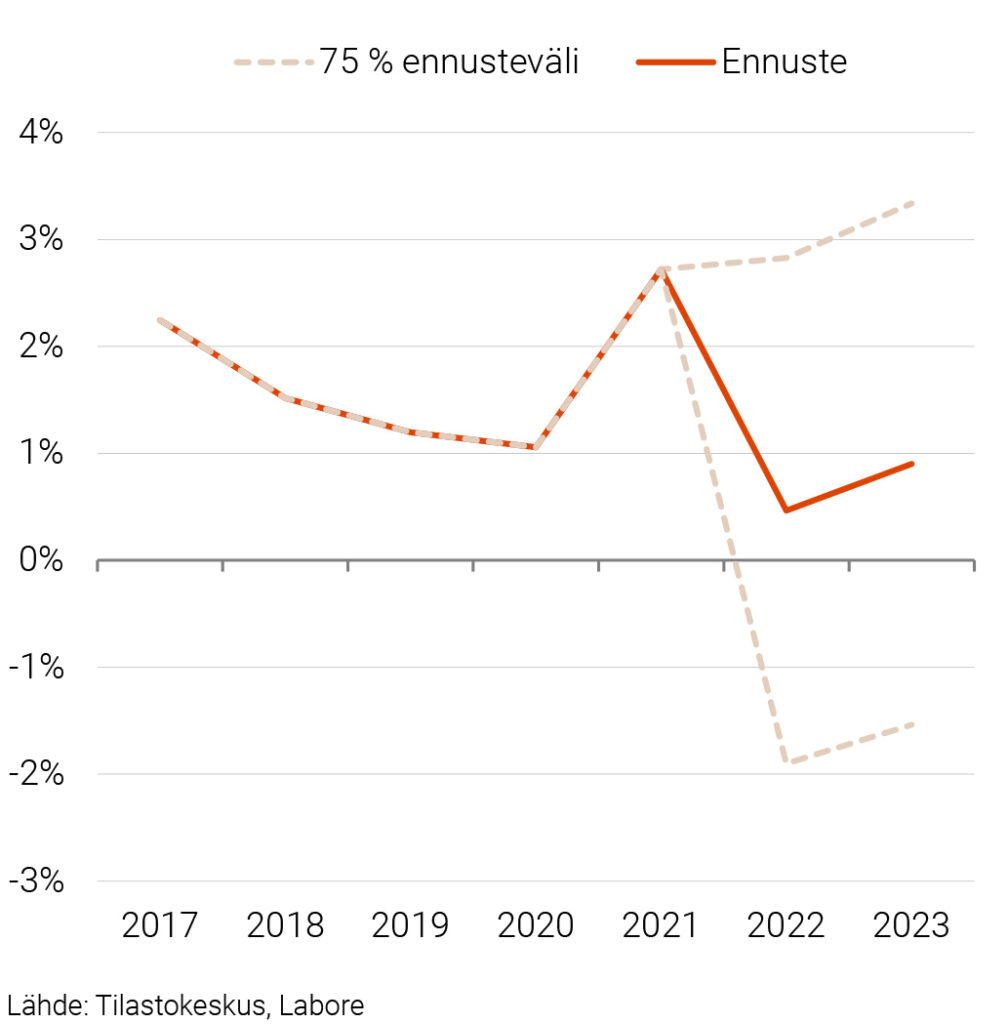

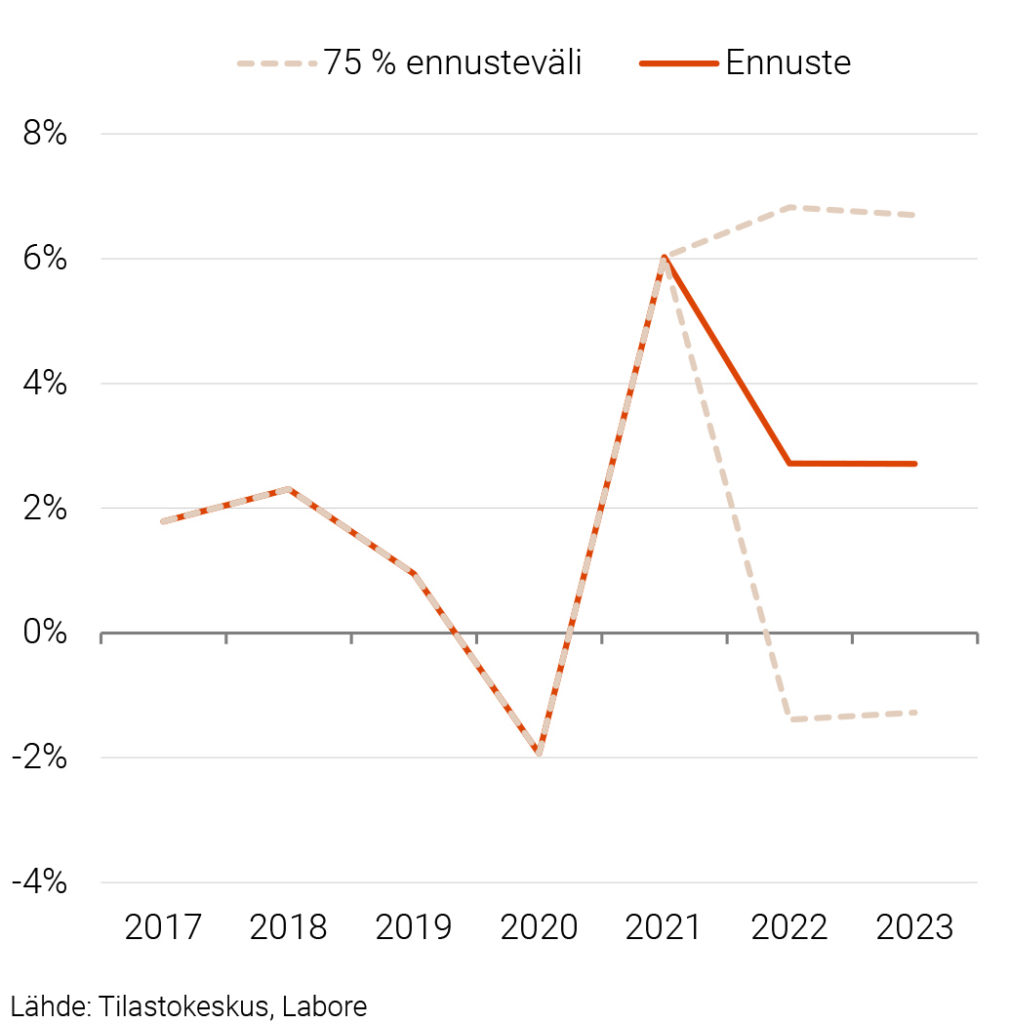

Ennustemallin osuvuus on teollisuuden C osalta hyvä. Malliennusteen keskimääräinen virhe on 1,6 prosenttia. Tämän lisäksi malli ennustaa hyvin sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 1 ja taulukko 1) tuotoksen volyymi (arvolisä) kasvaa 1,4 (1,6) prosenttia vuonna 2021 ja 0,9 (1,1) prosenttia vuonna 2022. Malliennustetta ei ole korjattu, koska bkt:n kehityksessä huomioidut Ukrainan sodan vaikutukset näkyvät mallissa myös teollisuudessa. Suuri osa 1,5–2,0 prosenttiyksikön supistumisesta kohdentuu teollisuuteen. Tuntiennusteita on kuitenkin korjattu hieman ylöspäin vastaamaan paremmin sitä, mitä eri toimialojen yksittäiset ennusteet tuottavat aggregoituna.

KUVIO 1. TEHDASTEOLLISUUS (TOL C), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Vallitsevan tilanteen takia myös Laboren varsinaiseen ennusteeseen liittyy tavallista enemmän epävarmuutta. Tämän takia ennusteet ovat myös tehty niin, että on oletettu bkt:n kasvavan hitaammin tai nopeammin. Kun bkt:n oletetaan kasvavan 0,8 ja 0,5 prosenttia 1,8 ja 1,5 sijaan, teollisuuden tuotos kasvaa 0,1 ja -0,3 vuosina 2022 ja 2023. Jos taas bkt kasvaa 2,8 ja 2,5 prosenttia, teollisuuden tuotos kasvaa 2,6 ja 2,2 prosenttia vuosina 2022 ja 2023. Vuoden 2021 kasvuaste laskee mallinnuksessa hieman, kun taas vuoden 2022 kasvuaste nousee selvästi (ks. liitetiedot).

TAULUKKO 1. TEOLLISUUS (TOL C)

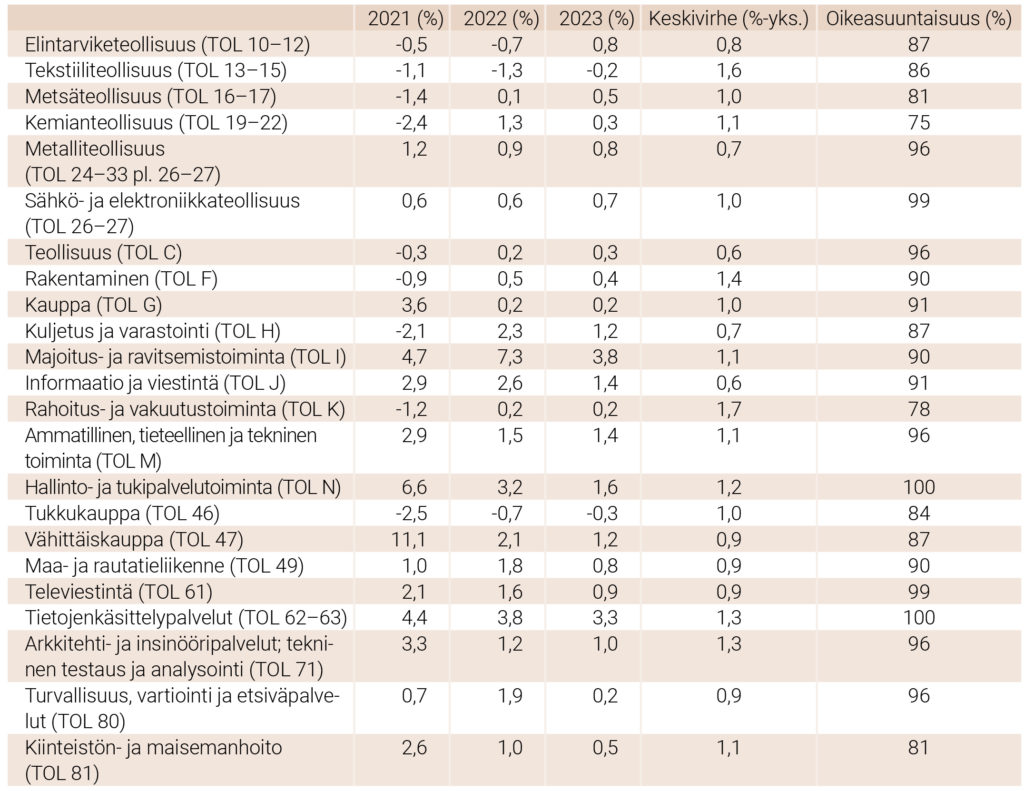

Tarkasteltaessa teollisuuden toimialoja erikseen kasvu ei näyttäisi olevan aivan yhtä voimakasta. Ennustetut teollisuuden alatoimialojen yhteenlaskettu kasvu tuotoksen osalta on 2,9 prosentti vuonna 2021 ja 0,9 prosenttia vuonna 2022. Vuonna 2023 kasvu kiihtyy 1,3 prosenttiin. Alatoimialojen ennusteita on korjattu, koska kaikkien osalta malli ei tuota tässä tilanteessa uskottavaa ennustetta. Tilanteeseen liittyvän epävarmuuden takia tätä epäsuhtaa ei ole korjattu. On kuitenkin mahdollista, että osa aloista kasvoi nopeammin vuonna 2021 kuin, mitä ennakollisten tietojen pohjalta on pääteltävissä.

Elintarviketeollisuus (TOL 10–12)

Elintarviketeollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 0,3 (2,3) prosenttia vuodessa. Alalla tehdyt työtunnit ovat vähentyneet viime vuosina varovaisesti, mutta tasaisesti. Vuonna 2019 ala muodosti noin 9 prosenttia teollisuuden tuotoksesta.

Alan tuotos kasvoi koronakriisin aikana. Vuonna 2020 tuotos kasvoi 2,8 prosenttia tehtyjen tuntien kasvaessa maltillisesti. Oletettavasti korona on lisännyt eineksien kysyntää samalla, kun ravintolaruokailut ovat vähentyneet. Tämä puolestaan on lisännyt alan tuotteiden kysyntää. Toimiala näyttäisi kasvaneen myös vuonna 2021 noin kahden prosentin vauhdissa. Venäjän-kauppa on ollut toimialalle kohtuullisen tärkeää ja sen päättyminen supistaa alan tuotosta seuraavina vuosina. Lisäksi koronapandemian tilapäinen alan tuotteiden kysyntää lisännyt vaikutus lakkaa.

Kuten taulukosta 1 käy ilmi, malliennustetta on korjattu vuode 2023 tuotoksen osalta. Malliennuste ennustaa hitaampaa kasvua vuodelle 2023. Malliennustetta on korjattu myös vuoden 2023 tuntien osalta ylöspäin vastamaan paremmin tuotoksen kehitystä. Tuntien vähenemisen tendenssi vaikuttaa kuitenkin samanaikaisesti vastakkaiseen suuntaan ja kasvu on hidasta.

Tekstiiliteollisuus (TOL 13–15)

Tekstiiliteollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 0,0 (2,4) prosenttia vuodessa. Tätä ennen ala on supistunut 1980-luvulta lähtien. Alalla tehdyt työtunnit ovat vähentyneet viime vuosina tasaisesti. Ala on pieni ja vuonna 2019 se oli vain noin 1 prosenttia teollisuuden tuotoksesta.

Korona ei ole vaikuttanut alaan kovin merkittävästi. Vuonna 2020 tuotos ja tehdyt tunnit supistuivat maltillisesti. Vuonna 2021 tuotos näyttäisi kasvaneen yli 7 prosenttia, kun taas tunnit supistuivat hieman. Taulukosta 1 käy ilmi, että tämän alan malliennustetta on korjattu tuotoksen osalta niin, että ala ei supistu vuonna 2023. Tämä on tehty siitä syystä, että alan viimeaikainen trendi näyttäisi siltä, että tuotos on tasaantumassa pitkään jatkuneen supistumisen jälkeen. Korjatussa ennusteessa on pyritty huomioimaan se, että viime vuosina supistuminen on pysähtynyt ainakin tilapäisesti. Malliennustetta on korjattu tuntien osalta samoin perustein ylöspäin vuoden 2023 osalta.

Metsäteollisuus (TOL 16–17)

Metsäteollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 1,5 (0,0) prosenttia vuodessa. Ala kasvoi voimakkaasti ennen finanssikriisiä. Tämän jälkeen alan tuotanto supistui selvästi. Alan tuotanto ei palautunut finanssikriisiä edeltävälle tasolle. Finanssikriisin jälkeen alan tuotanto ei ole juurikaan kasvanut. Alalla tehdyt työtunnit ovat vähentyneet viime vuosina maltillisesti, mutta tasaisesti. Alan osuus vuonna 2019 oli noin 17 prosenttia teollisuuden tuotoksesta ja 12 prosenttia arvonlisäyksestä.

Koronavuonna 2020 alan tuotanto supistui merkittävästi, noin 6 prosenttia, ja myös tunteja tehtiin yli 4 prosenttia vähemmän kuin vuonna 2019. Osittain tätä selittää vuoden 2020 alussa ollut laaja paperiteollisuutta koskenut lakko. Tuotanto supistui ensimmäisellä neljänneksellä siis ennen koronaa noin 14 prosenttia. Alan tuotos näyttäisi kasvaneen vuonna 2021 yli kymmenen prosenttia samalla, kun tunnit supistuivat hieman. Tämä on selkeästi enemmän kuin, mitä arvioitiin edellisessä toimialaennusteessamme.

Kaipolan tehdas suljettiin vuoden 2020 lopulla. Veitsiluodon tehdas suljettiin viime vuonna, mikä laski kapasiteettia edelleen. Yhteensä tämä koski noin 1100 alan työllistä. Kapasiteetin vähennykset ovat kohdistuneet paperin tuotantoon, jossa arvonlisäys on korkeaa. Kansainvälinen kysyntä alan tuotteille on kuitenkin ollut niin voimakasta, että alan tuotoksen kasvu oli näistä muutoksista huolimatta vahvaa. Nyt vuosien 2022–2023 aikana alalle pitäisi käynnistyä myös merkittävästi uutta kapasiteettia (sellu ja sahatavara). Vuoden 2022 alussa ollut paperiteollisuuden lakko sai paperiteollisuuden (17) supistumaan alkuvuonna yli 4 prosenttia. Tästä huolimatta koko metsäteollisuuden osalta vuoden 2020 ensimmäinen neljänneksen tuotos näyttäisi kasvaneen yli kaksi prosenttia, koska sahatavaran (16) valmistuksen tuotos kasvoi yli 18 prosenttia.

Taulukosta 1 käy ilmi, että malliennustetta on korjattu tuotoksen osalta. Ennusteen mukaan ala supistuu tänä vuonna kohtalaisesti, mutta kasvaa taas ensi vuonna. Tätä selittää se, että uusi kapasiteetti lisää tuotosta selvemmin vuonna 2023 ja täysimääräisesti vasta vuonna 2024. Metsäteollisuus on myös hyötynyt Venäjän-kaupasta ja tämän päättymisen arvioidaan vaikuttaa alaan kielteisesti. Tuntien osalta malliennustetta on korjattu ylöspäin vuoden 2023 osalta. Tämän taustalla on oletus, että uusi tuotantokapasiteetti nostaa tehtyjä tunteja hieman.

Kemianteollisuus (TOL 19–22)

Kemianteollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 5,8 (8,0) prosenttia vuodessa. Ala on kasvanut voimakkaasti ennen finanssikriisiä ja tämän jälkeen. Erityisen nopeaa kasvu on ollut viime vuosina. Alalla tehdyt työtunnit ovat olleet pienessä nousussa viime vuosina. Ala muodosti vuonna 2019 noin 20 prosenttia teollisuuden tuotoksesta ja 19 prosenttia arvonlisäyksestä.

Kansantalouden tilinpidon mukaan koronavuonna 2020 alan tuotanto supistui huomattavasti noin 8,5 prosenttia, vaikka tehdyt tunnit kasvoivat hieman (teollisuuden volyymi-indeksin mukaan alan tuotos supistui vain 0,7 prosenttia). Viime vuonna alan merkittävällä toimijalla oli laaja seisokki, joka vaikutti tuotantoon. Tästä syystä ala supistui vielä viime vuonna merkittävästi. Tuotos näyttäisi supistuneen noin 5 prosenttia.

Taulukosta 1 käy ilmi, että tämän alan malliennustetta on korjattu tuotoksen osalta niin, ettei se kasva tänä vuonna aivan niin voimakkaasti kuin malli ennustaa. Syy tähän on se, että kemianteollisuus on yksi eniten Venäjän-kauppaa tehneistä aloista ja tämän kaupan loppuminen vaikuttaa alaan kielteisesti, vaikka osa toimijoista on kertonut sopeutuvansa tilanteeseen hyvin. Vuoden 2023 osalta on oletettu, että alan yritykset ovat sopeutuneet tilanteeseen ja kysyntä alan tuotteille jatkuu hyvänä.

Malliennustetta on korjattu tuntien osalta. Alan tuotanto kasvaa ja sen myötä myös tehdyt tunnit kasvavat. Tunnit kasvavat myös tänä vuonna koska vertailu tehdään vuoteen 2021, jonka tehtyjä tunteja suuri seisokki supisti. Toisaalta Venäjän-kaupan tyrehtymiseen sopeutuminen leikkaa tunneista ja ne eivät palaudu täysimääräisesti vielä vuonna 2022.

Metalliteollisuus (TOL 24–30, 33 pl. 26–27)

Metalliteollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 3,4 (3,7) prosenttia vuodessa. Ala kasvoi voimakkaasti ennen finanssikriisiä. Tämän jälkeen alan tuotanto supistui selvästi. Alan tuotanto ei palautunut finanssikriisiä edeltävälle tasolle. Viime vuosina alan tuotanto on kuitenkin kasvanut merkittävästi. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina ja sen osuus vuonna 2019 oli noin 34 prosenttia teollisuuden tuotoksesta ja 37 prosenttia arvonlisäyksestä. Alalla työskenteli 43 prosenttia teollisuuden työllisistä.

Koronavuonna alan tuotanto supistui jonkin verran, noin 2,3 prosenttia, ja myös tunnit supistuivat noin 2 prosenttia. Eniten koronasta näyttäsi kärsineen muiden koneiden ja laitteiden valmistus (28) sekä moottoriajoneuvojen, perävaunujen ja puoliperävaunujen valmistus (29). Sen sijaan metallien jalostus (24) kasvoi selvästi. Viime vuonna alan tuotos näyttäisi kasvaneen noin 5,6 prosenttia ja tehdyt tunnit hieman.

Taulukosta 1 käy ilmi, että tämän alan malliennustetta ei ole korjattu tuotoksen osalta. Alan alatoimialoista osa on käynyt merkittävää kauppaa Venäjän kanssa ja tämän kaupankäynnin loppuminen vaikuttaa alaan kielteisesti. Malliennustetta on korjattu myös tuntien osalta alaspäin, jotta ennuste huomioisi alalle koituvat sopeutumisvaikeudet.

Sähkö- ja elektroniikkateollisuus (TOL 26–27)

Sähkö- ja elektroniikkateollisuuden tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 4,1 (0,0) prosenttia vuodessa. Ala kasvoi voimakkaasti ennen finanssikriisiä. Tämän jälkeen alan tuotannosta on kadonnut melkein 50 prosenttia. Alan tuotanto ei palautunut finanssikriisiä edeltävälle tasolle. Näyttäisi siltä, että viime vuosina alan tuotanto on kääntynyt kasvuun. Alalla tehtyjen työtuntien supistuminen on viime vuosina pysähtynyt. Ala muodosti vuonna 2019 noin 14 prosenttia teollisuuden tuotoksesta ja 16 prosenttia arvonlisäyksestä.

Koronavuonna 2020 alan tuotanto ei supistunut vaan kasvoi, noin 1,8 prosenttia. Työtunnit kuitenkin supistuivat jonkin verran. Tätä selittää osaltaan se, että koronakriisi on oletettavasti jossain määrin pysyvästi lisännyt tämän alan tuotteiden kysyntää. Mutta näyttäisi siltä, että ala oli jo ennen koronakriisiä kääntymässä vahvaan kasvuun pitkään jatkuneen supistumisen jälkeen. Vuonna 2021 tuotos kasvoi taas 4,5 prosenttia ja tehdyt tunnitkin 1,0 prosenttia.

Taulukosta 1 käy ilmi, että tämän alan malliennustetta on korjattu tuotoksen osalta alaspäin. Tämä toimiala ei ole erityisen riippuvainen Venäjän-kaupasta, mutta Euroopan talousnäkymien heikentyminen ja yleisen vientikysynnän supistuminen vaikuttavat kuitenkin alan tuotokseen kielteisesti. Lisäksi tätä alaa vaivaa edelleen häiriöt tuotantoketjuissa, jotka johtuvat tiettyjen komponenttien saatavuusongelmista. Ennusteen mukaan ala jatkaa tänä ja ensi vuonna kuitenkin kohtalaisen hyvässä kasvussa.

Malliennustetta on korjattu myös tuntien osalta. Oletuksena on, että alan kohtuullisena jatkuva kasvu saa myös työtunnit kasvamaan hieman vuosina 2022–2023. Tämän alan osalta mallin ennustevirheet ovat huomattavan suuria. Tämä on kuitenkin selitettävissä alan erityispiirteillä, jotka aiheuttavat mallinnukselle haasteita.

Venäjän kaupan näivettyminen vaikuttaa eniten teollisuuteen (PDF)

-

Kuljetusala palautuu tänä vuonna pandemiasta

RAKENTAMISEN SEKÄ KULJETUKSEN JA VARASTOINNIN NÄKYMÄT 2022–2023

Kuljetusala palautuu tänä vuonna pandemiasta

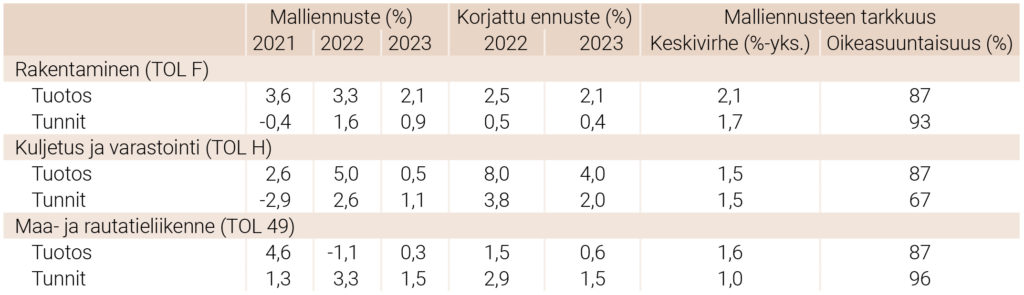

Rakentaminen (TOL F)

Rakentamisen merkitys (osuus arvonlisäyksestä) Suomen taloudelle oli suurempi vielä ennen 1990-lukua. Tämän jälkeen merkitys on kuitenkin pienentynyt ja 1990-luvun puolivälistä lähtien osuus arvonlisäyksestä on ollut keskimäärin noin 6 prosenttia. 1990-luvun laman aikana rakentaminen supistui massiivisesti, josta palautuminen kesti useita vuosia. Arvonlisäyksen osalta ei olla vieläkään sillä tasolla, jolla oltiin ennen 1990-luvun lamaa. Finanssikriisin jälkeen rakentaminen supistui, mutta ei yhtä merkittävästi kuin 1990-luvulla. Tämän jälkeen rakentaminen ei kuitenkaan lähtenyt uudestaan selkeään nousuun ennen vuotta 2015. Koronakriisin alkaessa rakentamisen tuotos (arvonlisäys) oli kasvanut keskimäärin 4,1 (1,3) prosenttia vuosina 2016–2019 ja tuotos oli myös ylittänyt finanssikriisiä edeltäneen tason.

Rakentamisen pitkään jatkunut hyvä vire kesti hyvin myös pandemiaa ja rakentamisen tuotoksen volyymi kasvoi 0,1 prosenttia ja arvonlisäys supistui vajaan yhden prosentin vuonna 2020. Tehdyt tunnit supistuivat kuitenkin selvemmin ja työllisyyskin vajaan prosentin. Pandemian aikana julkinen sektori lisäsi rakennusinvestointejaan merkittävästi. Tämä elvytti rakentamista huomattavasti. Rakentamisen tuotos näyttäisi kasvaneen reippaasti viime vuonna. Edellisessä toimialaennusteessa esitetty kvantitatiivinen arvio meni tältä osin pieleen. Toisaalta kvalitatiivisesti tuotiin esiin, että on varsin mahdollista, että loppuvuonna rakentaminen kääntyy voimakkaaseen kasvuun, kuten sitten kävikin. Alkuvuonna rakentaminen jatkoi selkeässä kasvussa vuoden takaiseen verrattuna.

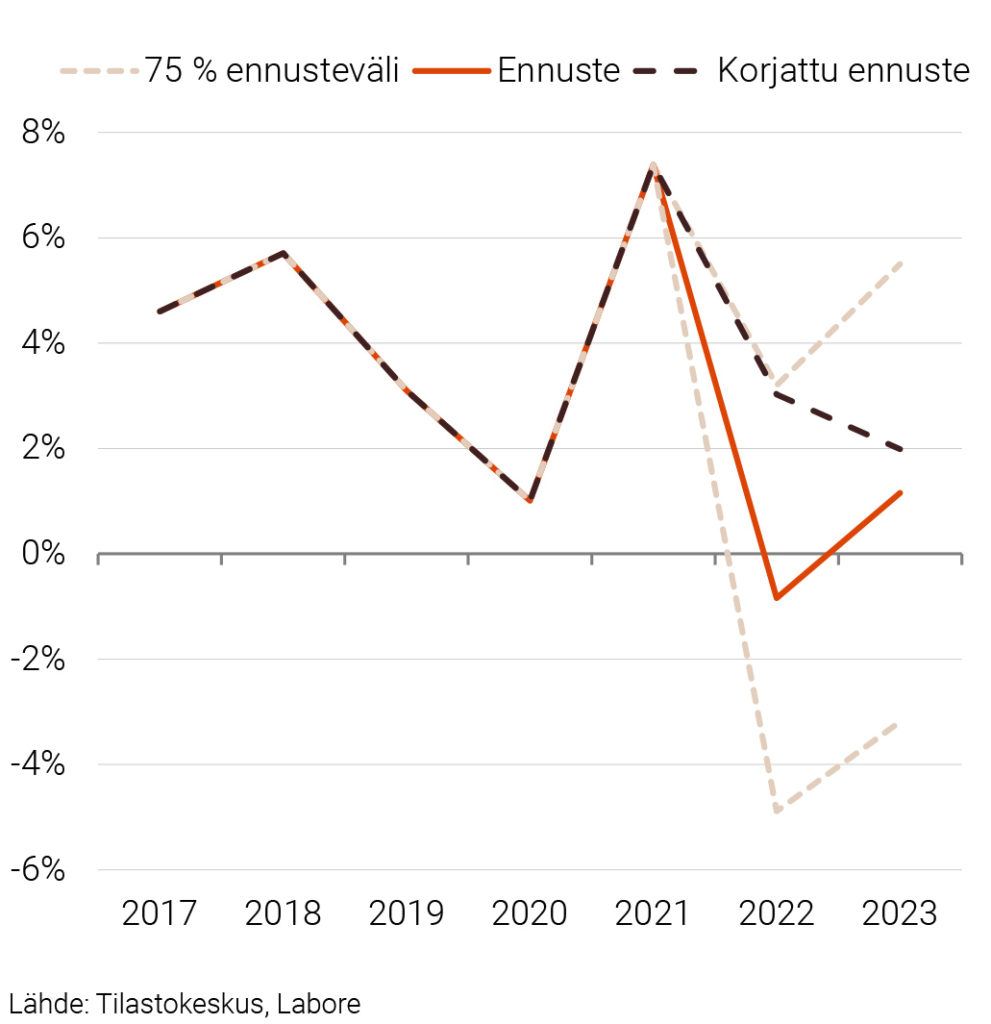

Ennustemallin osuvuus on rakentamisen F osalta kohtuullisen hyvä. Malliennusteen keskimääräinen virhe on 2,1 prosenttiyksikköä. Lisäksi malli ennustaa hyvin sitä, kasvaako vai supistuuko tuotos. Malliennustetta on kuitenkin korjattu alaspäin niin tuotoksen kuin tehtyjen tuntienkin osalta (ks. kuvio 2 ja taulukko 2). Korjatun ennusteen mukaan tuotoksen volyymi (arvolisäys) kasvaa 2,5 (2,1) prosenttia vuonna 2022 ja kasvaa 2,1 (1,8) prosenttia vuonna 2023. Korjattu ennuste on selkeästi kuviossa 2 esitettyjen luottamusvälien sisällä.

KUVIO 2. RAKENTAMINEN (TOL F), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Malliennustetta on korjattu, sillä yleinen epävarmuus, nousevat korot ja nousevat rakennuskustannukset hidastavat rakennusinvestointien kasvua. Lupakuutioita on myönnetty merkittävästi aiempaa vähemmän viime aikoina, mikä näkyy rakentamisen tuotoksessa loppuvuonna. Tämän lisäksi kotitalouksien velanottohalukkuus on heikentynyt, mikä vaikuttanee myös remonttipalveluiden kysyntään. Julkisia rakennusinvestointeja ei enää tehdä yhtä paljoa kuin pandemiassa ja tämän lisäksi perusväylänpitoon kohdistettuihin menoeriin on jo esitetty leikkauksia. Myös tuntiennusteita on korjattu alaspäin muun muassa työvoimapulan vuoksi. Rakentaminen on vahvasti myötäsyklinen toimiala ja sen kehitys liikkuu yleensä bkt:n kanssa samaan suuntaan. Yleinen heikentynyt talouskasvu näkyy myös rakentamisen maltillisempana kasvuna loppuvuonna ja ensi vuonna.

TAULUKKO 2. RAKENTAMINEN SEKÄ KULJETUS JA VARASTOINTI (TOL F, H)

Vallitsevan tilanteen vuoksi myös Laboren varsinaiseen ennusteeseen liittyy tavallista enemmän epävarmuutta. Tämän takia ennusteet ovat myös tehty olettaen bkt:n kasvavan hitaammin tai nopeammin. Kun bkt:n oletetaan kasvavan 0,8 ja 0,5 prosenttia 1,8 ja 1,5 sijaan, rakentamisen tuotos supistuu 1,3 ja kasvaa 0,9 prosenttia vuosina 2022 ja 2023. Jos taas bkt kasvaa 2,8 ja 2,5 prosenttia, rakentamisen tuotos kasvaa 3,8 ja 3,3 prosenttia vuosina 2022 ja 2023 (ks. liitetiedot).

Kuljetus ja varastointi (TOL H)

Kuljetus ja varastointi -toimialan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 2,5 (1,4) prosenttia vuodessa. Ala kasvoi voimakkaasti ennen finanssikriisiä. Tämän jälkeen alan tuotanto alkoi supistua hiljalleen, kunnes kääntyi vuonna 2016 kasvuun. Alan tuotos ohitti vuonna 2017 finanssikriisiä edeltävän tason, mutta arvonlisäys ei ole vielä saavuttanut tätä tasoa. Alalla tehdyt työtunnit olivat kasvaneet ennen koronakriisiä vähän. Ala muodosti vuonna 2019 noin 5,8 prosenttia koko talouden tuotoksesta ja 4,7 prosenttia arvonlisäyksestä.

Koronavuonna 2020 alan tuotos supistui merkittävästi, noin -17 prosenttia, ja myös tehdyt tunnit supistuivat huomattavasti. Eniten supistui lentoliikenne, joka oli pandemian aikana olematonta. Myös vesiliikenne supistui huomattavasti. Maa- ja rautatieliikenne supistui sekin, mutta ei niin paljon, kuin ilma- ja vesiliikenne. Varastointi ja liikennettä palveleva toiminta supistui suunnilleen saman verran kuin maa- ja rautatieliikenne. Eniten supistui henkilöliikenne liikkumisen vähentyessä rajoitusten, varovaisuuden ja etätyön vuoksi. Rahtiliikenne ei supistunut yhtä paljon.

Edellisessä ennusteessa arvioitiin, että ala palautuisi pandemiasta voimakkaasti jo loppuvuonna 2021. Pandemia kuitenkin voimistui 2021 loppupuoliskolla ja alan palautuminen hidastui merkittävästi. Oletettavaa on, että ala palautuu kuluvana vuonna ja siksi alan kasvu on vahvaa.

KUVIO 3. KULJETUS JA VARASTOINTI (TOL H), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Ennustemallin osuvuus on kuljetus ja varastointi -toimialan H osalta hyvä. Malliennusteen keskimääräinen virhe on 1,5 prosenttiyksikköä. Tämän lisäksi malli ennustaa hyvin sitä, kasvaako vai supistuuko tuotos. Pandemia sotki tämän alan osalta kehitystä kuitenkin niin paljon, että historiaan pohjautuva malli ei onnistu tuottamaan järkeviä ennusteita. Ennusteita on tästä syystä korjattu. Korjatun ennusteen mukaan kasvu on vahvaa tänä vuonna. Palautumista hidastaa kuitenkin Venäjän-kaupan surkastuminen. Sota saattaa vaikuttaa myös Suomen kautta kulkevaan lentoliikenteeseen kielteisesti. Lisäksi on oletettu, että henkilöliikenne ei palaa yhtä vilkkaaksi pandemian jälkeen, koska etätyökäytännöt ja etäpalaverit saattavat jäädä aiempaa yleisemmiksi. Korjatun ennusteen mukaan tuotoksen volyymi (arvonlisäys) kasvaa 8,0 (7,9) prosenttia vuonna 2022 ja 4,0 (3,9) prosenttia vuonna 2023. Myös tuntiennusteita on korjattu vastaamaan paremmin oletettua palautumista koronakriisistä (ks. kuvio 3 ja taulukko 2).

Maa- ja rautatieliikenne (TOL 49)

Maa- ja rautatieliikenteen tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 2,3 (1,3) prosenttia vuodessa. Ala kasvoi voimakkaasti ennen finanssikriisiä. Tämän jälkeen alan tuotanto alkoi supistua hiljalleen, kunnes kääntyi vuonna 2014 kasvuun. Alan tuotos ohitti vuonna 2018 finanssikriisiä edeltävän tason, mutta arvonlisäys ei ole vielä saavuttanut tätä tasoa. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina vähän. Alan osuus vuonna 2019 oli noin 42 prosenttia kuljetus ja varastointi -toimialan tuotoksesta ja 51 prosenttia arvonlisäyksestä, mutta se vastasi noin 63 prosenttia toimialan työtunneista.

Koronavuonna 2020 alan tuotanto supistui merkittävästi, noin 7 prosenttia, ja myös tehdyt työtunnit supistuivat huomattavasti. Eniten on supistunut henkilöiden kuljetukseen liittyvä työ, liikkumisen vähentyessä rajoitusten, varovaisuuden ja etätyön vuoksi. Ala palvelee kuitenkin laajasti talouden eri toimialoja ja näin myös muu kuljettaminen supistui. Lisääntynyt verkkokauppa olettavasti hillitsi supistumista jonkin verran. Viime vuonna ala palautui selvästi enemmän, kuin vesi- ja ilmaliikenne.

Taulukossa 2 on raportoitu ennusteet tämän alan osalta. Malliennustetta on korjattu tuotoksen osalta jonkin verran ylöspäin, koska alan odotetaan palautuvan tänä vuonna vielä pandemiasta. Venäjän-kaupan päättyminen hidastaa alan kasvua. Myös tehtyjen työtuntien odotetaan kasvavan seuraavina vuosina.

-

Majoituksessa ja ravitsemuksessa edessä vilkas kesä

KAUPAN, MAJOITUS- JA RAVITSEMISTOIMINNAN SEKÄ HALLINNON JA TUKIPALVELUIDEN NÄKYMÄT 2022–2023

Majoituksessa ja ravitsemuksessa edessä vilkas kesä

Kauppa (TOL G)

Kaupanala kasvoi aina finanssikriisiin asti, vaikka 1990-luvun lama supisti alaa huomattavasti. Kasvu jatkui heti laman jälkeen vahvana, mutta silti kesti useita vuosia ennen kuin ala ohitti sen lamaa edeltävän tason. Finanssikriisin jälkeisinä vuosina kaupanala alkoi supistua hitaasti, kunnes ala kääntyi kasvuun vuonna 2016. Ala ei kuitenkaan ole saavuttanut vielä finanssikriisiä edeltävää tasoa. Kaupanalan merkitys (osuus arvonlisäyksestä) Suomen taloudelle pieneni vähän 1990-luvun laman jälkeen. Finanssikriisin jälkeen alan osuus arvonlisäyksestä taas nousi jonkin verran. Koronakriisin alkaessa kaupanalan tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 2,0 (2,9) prosenttia vuosina 2016–2019. Vuonna 2019 kaupan osuus oli noin 10 prosenttia Suomen arvonlisäyksestä ja 8 prosenttia tuotoksesta. Alan osuus oli noin 11 prosenttia kaikista työllisistä ja tehdyistä työtunneista.

Kokonaisuutena kaupanala kärsi pandemiasta vain vähän. Vuonna 2020 kaupanalan tuotoksen volyymi (arvonlisäys) kasvoi 1,1 (3,5) prosenttia. Tehdyt työtunnit supistuivat kuitenkin merkittävästi. Kaupanalallekin pandemia osui jossain määrin epäsymmetrisesti. Tukkukaupan tuotos kasvoi vain hieman. Vähittäiskaupan tuotos taas kasvoi selvästi. Moottoriajoneuvojen kauppa taas supistui kohtalaisesti. Verkkokauppa kasvoi oletettavasti selvästi, kun taas perinteisten myymälöiden ja varsinkin kivijalkamyymälöiden myynti pieneni. Pandemia vaikutti myös siihen, mitä tuotteita ostettiin. Esimerkiksi elintarvikkeiden, kodintekniikan, huonekalujen ja sisustustavaroiden sekä rautakauppatavaroiden myynti kasvoi selvästi, mutta polttoaineiden ja vaatteiden myynti supistui merkittävästi. Vuonna 2021 tuotos näyttäisi kasvaneen 2,7 prosenttia. Näyttäisikin siltä, että kaupanala hyötyi vielä viime vuonna pitkittyneestä pandemiasta. Mutta tänä vuonna kulutusta siirtyy takaisin kaupasta palveluihin. Ensimmäisellä neljänneksellä kaupan tuotos näyttäisikin jo supistuneen kohtalaisesti.

Ennustemallin osuvuus on kaupan G tuotoksen osalta hyvä. Malliennusteen keskimääräinen virhe on 1,6 prosenttiyksikköä. Tämän lisäksi malli ennustaa erinomaisesti sitä, kasvaako vai supistuuko tuotos. Malliennusteen mukaan (ks. kuvio 4 ja taulukko 3) tuotoksen volyymi (arvolisäys) kasvaa 0,5 (0,5) prosenttia vuonna 2022 ja 0,9 (1,0) prosenttia vuonna 2023. Malliennustetta ei ole korjattu. On kuitenkin mahdollista, että kasvu on tänä vuonna mallin ennustamaa hitaampaa seuraavista syistä. Yleinen talouskehitys on selvästi heikompaa Ukrainan sodan vuoksi ja kuluttajien ostovoima heikkenee korkean inflaation seurauksena. Venäjän-kauppa on ollut jokseenkin tärkeää myös kaupanalalle.

KUVIO 4. KAUPPA (TOL G), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Malliennustetta on korjattu tuntien osalta ylöspäin. Oletuksena on, että kaupanalan tunnit eivät kasva kyseisessä tilanteessa, mutta toisaalta eivät oleellisesti supistukaan. Yllä todetuista syitä on kuitenkin mahdollista, että kaupanalalle tehdyt tunnit supistuvat tänä vuonna hieman.

TAULUKKO 3. KAUPPA, MAJOITUS- JA RAVITSEMISTOIMINTA SEKÄ HALLINTO- JA TUKIPALVELUT (TOL G, I, N)

Vallitsevan tilanteen vuoksi myös Laboren varsinaiseen ennusteeseen liittyy tavallista enemmän epävarmuutta. Tämän takia ennusteet ovat myös tehty olettaen, että bkt kasvaakin hitaammin tai nopeammin. Kun bkt:n oletetaan kasvavan 0,8 ja 0,5 prosenttia 1,8 ja 1,5 sijaan, kaupanalan tuotos supistuu -1,1 ja -0,7 vuosina 2021 ja 2022. Jos taas bkt kasvaa 2,8 ja 2,5 prosenttia, kaupanalan tuotos kasvaa 2,0 ja 2,5 prosenttia vuosina 2021 ja 2022.

Tukkukauppa (TOL 46)

Tukkukaupan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 1,2 (1,6) prosenttia vuodessa. Finanssikriisin jälkeen alan tuotoksen volyymi ei ole vielä kääntynyt selvään kasvuun. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina vähän. Alan osuus vuonna 2019 oli noin 45 prosenttia kaupanalan tuotoksesta ja 43 prosenttia arvonlisäyksestä. Kaikista kaupan alan työllisistä tukkukauppa työllisti noin 31 prosenttia.

Vuonna 2020 alan tuotos kasvoi vähän, 0,5 prosenttia. Tehdyt työtunnit supistuivat kuitenkin selvästi. Viime vuonna ala näyttäisi kasvaneen 0,4 prosenttia. Työtunnit jatkoivat selvää supistumistaan.

Alan ennusteet ovat esitetty taulukossa 3. Malliennustetta ei ole korjattu tuotoksen osalta. Ennusteen mukaan ala ei juuri kasva, muttei supistukaan tänä vuonna. Ensi vuonna kasvu on hieman nopeampaa. Alan kasvunäkymiä varjostavat Venäjän-kaupan tyrehtyminen ja yleisesti heikentyvä talouskasvu.

Malliennustetta on korjattu tuntien osalta. Alan tunnit ovat supistuneet viime vuosina ja vuoden alussa supistuminen jatkui. Vuonna 2022 alalla tehdyt tunnit supistuvat edelleen, mutta enää vähän.

Vähittäiskauppa (TOL 47)

Vähittäiskaupan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 2,0 (4,2) prosenttia vuodessa. Finanssikriisi vaikutti alaan vain vähän, vaikka tämän jälkeen kasvu oli joitain vuosia keskimäärin hidasta. Alalla tehdyt työtunnit ovat supistuneet viime vuosina maltillisesti. Ala muodosti vuonna 2019 noin 38 prosenttia kaupanalan tuotoksesta ja 40 prosenttia arvonlisäyksestä. Kaupanalan työllisistä vähittäiskauppa työllisti noin 52 prosenttia.

Vuonna 2020 alan tuotos kasvoi selvästi, 3,8 prosenttia. Samalla tehdyt työtunnit supistuivat kuitenkin merkittävästi. Alan kasvua selittänee se, että ala myy tuotteita suoraan kuluttajille. Kuluttajien ostovoima ei heikentynyt merkittävästi pandemian aikana ja osa siitä kulutuksesta, jota pandemia jarrutti, ohjautui vähittäiskaupan tuotteisiin. Viime vuonna alan tuotos jatkoi hyvässä kasvussa ja myös tehdyt työtunnit kasvoivat runsaasti.

Toimialan ennusteet ovat esitetty taulukossa 3. Malliennustetta ei ole korjattu tuotoksen osalta. Ennusteen mukaan ala kasvaa tänä vuonna hieman. Ensi vuonna kasvu on taas jokseenkin nopeampaa. Alan kasvua varjostaa kuluttajien ostovoiman heikentyminen.

Malliennustetta on korjattu tuntien osalta. Alan tunnit kasvoivat vuoden ensimmäisellä neljänneksellä selvästi, mutta loppuvuonna kasvu hidastuu. Vuonna 2022 alalla tehdyt tunnit eivät enää juuri kasva.

Majoitus- ja ravitsemistoiminta (TOL I)

Majoitus- ja ravitsemistoiminta kasvoi aina finanssikriisiin asti. 1990-luvun lama supisti alaa huomattavasti, mutta kasvu jatkui heti laman jälkeen vahvana. Kesti kuitenkin useita vuosia ennen kuin ala ohitti sen lamaa edeltävän tason. Ala supistui selvästi vähemmän finanssikriisin aikana, kuin moni muu ala. Finanssikriisin jälkeisinä vuosina majoitus- ja ravitsemistoiminta ei kuitenkaan oikein kasvanut muttei supistunutkaan, kunnes ala kääntyi selvään kasvuun vuonna 2015. Koronakriisin alkaessa majoitus- ja ravitsemistoiminnan tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 3,4 (2,4) prosenttia vuosina 2016–2019. Vuonna 2019 ala muodosti noin 1,7 prosenttia Suomen arvonlisäyksestä ja 2,0 prosenttia tuotoksesta. Ennen pandemiaa alan tehdyt työtunnit ja työlliset kasvoivat selvästi.

Majoitus- ja ravitsemistoiminta on yksi pandemiasta eniten kärsineistä aloista. Koronavuonna 2020 alan tuotoksen volyymi (arvonlisäys) supistui 25 (29) prosenttia. Tehdyt työtunnit romahtivat myös. Majoitustoiminta supistui vielä ravitsemisalaakin enemmän. Pandemian aikana sekä turismiin, että työelämään liittyvä matkailu oli vähäistä. Viime kesän piristynyt kotimaanmatkailu ja hiihtolomakausi elvyttivät jonkin verran majoitustoimintaa. Ruuan nouto ja tilaus ravintoloista lievensivät osaltaan ravitsemistoiminnan supistumista, mutta ravintolassa syöminen vähentyi selvästi myös niinä aikoina, jolloin ravintolat saivat olla auki. Kaikkiaan pandemia heikensi alan liiketoiminnan edellytyksiä oleellisesti, minkä seurauksena alalle on myös suunnattu erillistä lisätukea. Ala kasvoi viime vuonna jo 11 prosenttia mutta jäi silti vielä selkeästi alle 2019 tason. Pandemian kiristyminen viime vuoden lopulla hidasti alan palautumista ja sen odotetaan jatkavan palautumista tänä vuonna. Vuoden ensimmäisellä neljänneksellä alan tuotos näyttäisi kasvaneen yli 30 prosenttia.

Ennustemallin osuvuus on majoitus- ja ravitsemistoiminnan I tuotoksen osalta kohtuullinen. Malliennusteen keskimääräinen virhe on 2,3 prosenttiyksikköä. Malli ei kuitenkaan ennusta sitä kasvaako vai supistuuko tuotos kuin tyydyttävästi. Malliennusteen mukaan (ks. kuvio 5 ja taulukko 3) tuotoksen volyymi kasvaa 9,4 prosenttia vuonna 2021 ja vielä 4,4 prosenttia vuonna 2022. Malliennustetta ei ole korjattu.

KUVIO 5. MAJOITUS- JA RAVITSEMISTOIMINTA (TOL I), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Malliennustetta ei ole myöskään korjattu tuntien osalta, jotka ennusteen mukaan kasvavat tänä vuonna nopeammin kuin viime vuonna.

Hallinto- ja tukipalvelut (TOL N)

Hallinto- ja tukipalvelujen toimiala kasvoi voimakkaasti ennen finanssikriisiä. 1990-luvun lamassa ala supistui kolmena vuotena peräkkäin, mutta tämän jälkeen kasvu jatkui vahvana. Ala toipui finanssikriisistä nopeasti, mutta kasvu alkoi uudestaan takerrella vuosina 2013–2015. Tämän jälkeen ala kääntyi voimakkaaseen kasvuun. Koronakriisin alkaessa hallinto- ja tukipalveluiden tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 7,8 (7,6) prosenttia vuosina 2016–2019. Vuonna 2019 ala muodosti noin 4,0 prosenttia Suomen arvonlisäyksestä ja 3,1 prosenttia tuotoksesta.

Hallinto ja tukipalvelut -toimialaan kuuluu seuraavat alat: vuokraus- ja leasingtoiminta, työllistämistoiminta, matkatoimistojen ja matkanjärjestäjien toiminta, turvallisuus-, vartiointi- ja etsiväpalvelut, kiinteistön- ja maisemanhoito sekä hallinto- ja tukipalvelut liike-elämälle. Sisältö on siis varsin kirjava ja pandemia vaikutti näihin aloihin epäsymmetrisesti. Kaikkien näiden alojen tuotos näyttäisi kuitenkin supistuneen viime vuonna lukuun ottamatta hallinto- ja tukipalvelut liike-elämälle alan toimialaa. Selvimmin supistui matkatoimistojen ja matkanjärjestäjien toiminta, noin 60 prosenttia. Tätä selittää matkailun melkein täysimittainen loppuminen pandemian ajaksi. Kaikkiaan alan tuotos supistui 8,1 prosenttia ja myös tehdyt työtunnit supistuivat selvästi. Viime vuonna ala palautui jo merkittävästi pandemiasta niin tuotoksen kuin tuntienkin osalta.

KUVIO 6. HALLINTO- JA TUKIPALVELUTOIMINTA (TOL N), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Ennustemallin osuvuus on hallinto- ja tukipalvelujen N tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,3 prosenttiyksikköä. Malli onnistuu kuitenkin ennustamaan sitä, kasvaako vai supistuuko tuotos hyvin. Malliennustetta on korjattu (ks. kuvio 6 ja taulukko 3). Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 3,5 prosenttia vuonna 2022 ja vielä 1,2 prosenttia vuonna 2023. Tätä puoltaa tuotoksen ja tuntien vahva kasvu vuoden 2022 ensimmäisellä neljänneksellä. Ennusteen mukaan kasvu kuitenkin hidastuu vuoden loppua kohti. Malliennustetta on korjattu tuntien osalta vastaamaan paremmin tätä kehitystä.

Turvallisuus-, vartiointi- ja etsiväpalvelut (TOL 80)

Turvallisuus-, vartiointi- ja etsiväpalvelut on vielä pieni ala. Se muodostaa noin 6 prosenttia hallinto- ja tukipalvelujen toimialan tuotoksesta. Ala ei supistunut finanssikriisissä ja sen tuotos on kasvanut keskimäärin noin 3,6 prosentti vuosina 2016–2019. Myös alan työtunnit ovat samalla kasvaneet huomattavasti.

Vuonna 2020 alan tuotos supistui 3,6 prosenttia. Viime vuonna ala näyttäisi kasvaneen vain hieman eikä palautunut vielä pandemiasta. Alan ennusteet ovat esitetty taulukossa 3. Malliennustetta on korjattu tuotoksen osalta maltillisemmaksi. On mahdollista, että ala kasvaa kuitenkin tätä nopeammin pandemian taloudellisten vaikutusten väistyessä. Malliennustetta on korjattu myös tuntien osalta vastamaan korjattua tuotoksen ennustetta.

Kiinteistön- ja maisemanhoito (TOL 81)

Kiinteistön- ja maisemanhoito muodostaa noin 29 prosenttia hallinto- ja tukipalvelujen toimialan tuotoksesta. Alan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 4,7 (3,2) prosenttia vuodessa. Finanssikriisi vaikutti alaan vain vähän. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina tasaisesti.

Vuonna 2020 alan tuotos supistui vain vähän, 1,5 prosenttia. Viime vuonna ala näyttäisi kasvaneen voimakkaasti. Tehdyt työtunnit supistuivat hieman tätä enemmän. Alan ennusteet ovat esitetty taulukossa 3. Malliennustetta on korjattu tuotoksen osalta. Korjatun ennusteen mukaan ala kasvaa tänä vuonna. Malliennusteen mukaan ala supistuisi tänä vuonna, mille ei ole selviä perusteita. Ala kasvoi myös ensimmäiselle neljänneksellä selvästi. Malliennustetta on korjattu myös tuntien osalta vastamaan korjattua tuotoksen ennustetta.

-

Palvelukysyntä jatkuu vireänä

INFORMAATION JA VIESTINNÄN, RAHOITUS- JA VAKUUTUSTOIMINNAN SEKÄ AMMATILLISEN, TIETEELLISEN JA TEKNISEN TOIMINNAN NÄKYMÄT 2022–2023

Palvelukysyntä jatkuu vireänä

Informaatio ja viestintä (TOL J)

Informaatio ja viestintä -toimiala kasvoi jo ennen 1990-luvun lamaa. Erityisen voimakasta kasvu oli joitain vuosia 1990-luvun puolivälin jälkeen. Finanssikriisi ei supistanut alaa merkittävästi, mutta se ei myöskään kasvanut vuosien 2007–2009 aikana. Tämän jälkeen ala on taas jatkanut kasvuaan. Alan merkitys (osuus arvonlisäyksestä) Suomen taloudelle kasvoi jo ennen 1990-lukua mutta sen puolivälin jälkeen alan osuus koko talouden arvonlisäyksestä on kasvanut huomattavasti. Vuonna 2019 ala muodosti noin 6 prosenttia Suomen arvonlisäyksestä ja oletettavasti tämä osuus kasvaa edelleen tulevaisuudessa. Koronakriisin alkaessa hallinto- ja tukipalveluiden tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 4,0 (3,4) prosenttia vuosina 2016–2019.

Informaatio ja viestintä -toimialaan kuuluu seuraavat alat: kustannustoiminta, audiovisuaalinen toiminta, televiestintä sekä tietojenkäsittelypalvelut. Informaatio ja viestintä -toimiala on kasvanut merkittävästi, koska sen alatoimiala tietojenkäsittelypalvelut on kasvanut voimakkaasti. Myös televiestintä on kasvanut selkeästi, mutta ei enää viime vuosina. Tietojenkäsittelypalvelut pitää sisällään muun muassa ohjelmien ja ohjelmistojen kehittämisen ja yleisemmin ohjelmoinnin ja siihen liittyvän työn.

Pandemia vaikutti informaatio- ja viestintä -toimialan aloihin epätasaisesti. Audiovisuaalinen toiminta supistui selvästi vuonna 2020. Kustannustoiminta supistui vähän. Televiestintä ja tietojenkäsittelypalvelut kasvoivat selvästi. Audiovisuaalinen toiminta, johon kuuluu elokuva-, video- ja televisio-ohjelmatuotanto, äänitteiden ja musiikin kustantaminen sekä radio- ja televisiotoiminta muodostaa alan tuotoksesta vain noin 8 prosenttia, kun televiestintä sekä tietojenkäsittelypalvelut muodostavat yhdessä noin 76 prosenttia. Informaatio ja viestintä -toimialan tuotos kasvoi vähän vuonna 2020 samoin kuin alan tehdyt tunnit. Viime vuonna ala kasvoi taas jo merkittävästi.

KUVIO 7. INFORMAATIO JA VIESTINTÄ (TOL J), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Ennustemallin osuvuus on informaation ja viestinnän J tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,5 prosenttiyksikköä. Malli onnistuu kuitenkin ennustamaan sitä, kasvaako vai supistuuko tuotos kiitettävästi. Malliennustetta on korjattu (ks. kuvio 7 ja taulukko 4). Korjatun ennusteen mukaan alan tuotos kasvaa voimakkaasti tänä vuonna ja jatkaa kohtalaisessa kasvussa ensi vuonna. Ennustetta on korjattu alaspäin kuluvan vuoden osalta talousnäkymien heikentymisen takia.

TAULUKKO 4. INFORMAATIO JA VIESTINTÄ, RAHOITUS- JA VAKUUTUSTOIMINTA SEKÄ AMMATILLINEN, TIETEELLINEN JA TEKNINEN TOIMINTA (TOL J, K, M)

Malliennustetta on korjattu tuntien osalta vastaamaan korjatun tuotoksen ennustetta. Vuosina 2016–2019 alan työtuntien määrä kasvoi keskimäärin 2,5 prosenttia vuodessa. Työvoimatutkimuksen tietojen mukaan alan tehdyt tunnit olivat hienoisessa kasvussa vuoden 2022 ensimmäisellä neljänneksellä.

Televiestintä (TOL 61)

Televiestinnän tuotoksen volyymi ei keskimäärin kasvanut eikä supistunut ennen koronakriisiä vuosina 2016–2019, mutta arvonlisäys kasvoi keskimärin 1,3 prosenttia. Finanssikriisin jälkeen alan tuotoksen volyymi ei ole vielä kääntynyt selvään kasvuun. Alan arvonlisäys kasvoi finanssikriisissäkin, mutta kasvu tyrehtyi vuoden 2013 jälkeen ja on nyt jälleen varovaisessa kasvussa. Alalla tehdyt työtunnit ovat kasvaneet viime vuosina varovasti. Ala muodosti vuonna 2019 noin 18 prosenttia informaatio ja viestintä -toimialan tuotoksesta ja 19 prosenttia sen arvonlisäyksestä. Informaatio ja viestintä -toimialan työllisistä televiestintä työllisti noin 11 prosenttia.

Vuonna 2020 alan tuotos kasvoi 0,8 prosenttia. Tehdyt työtunnit supistuivat kuitenkin merkittävästi. Viime vuonna tuotos näyttäisi kasvaneen 3,3 prosenttia ja oletettavasti tehdyt tunnit ovat kasvaneet merkittävästi. Toimialan ennusteet ovat esitetty taulukossa 4. Malliennustetta on korjattu tuotoksen osalta samoista syitä kuin koko informaatio ja viestintä -toimialan ennustetta. Korjatun ennusteen mukaan ala kasvaa tänä vuonna 2,4 ja ensi vuonna 1,9 prosenttia.

Malliennustetta on korjattu tuntien osalta vastaamaan korjatun tuotoksen ennustetta. Vuosina 2016–2019 aikana alan työtuntien määrä kasvoi keskimäärin 0,6 prosenttia vuodessa ja ennusteen mukaan kasvu jatkuu jonkin verran tätä nopeampana vuosina 2022–2023.

Tietojenkäsittelypalvelut (TOL 62–63)

Tietojenkäsittelypalvelut-toimialan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 10 (8) prosenttia vuodessa. Ala kasvoi voimakkaasti jo ennen 1990-lukua. Ala palautui finanssikriisin jälkeen nopeasti voimakkaaseen kasvuun. Myös alalla tehdyt työtunnit ovat kasvaneet merkittävästi. Ala muodosti vuonna 2019 noin 53 prosenttia informaatio ja viestintä toimialan tuotoksesta ja 56 prosenttia sen arvonlisäyksestä. Informaatio ja viestintä -toimialan työllisistä tietojenkäsittelypalvelut työllisti noin 65 prosenttia.

Vuonna 2020 alan tuotos kasvoi 5,4 prosenttia. Tehdyt työtunnit kasvoivat myös merkittävästi. Pandemia ei ole vaikuttanut oleellisesti alaan. Viime vuonna ala näyttäisi kasvaneen yli 9 prosenttia. Alan kysynnän oletetaan pysyvän voimakkaana myös tulevaisuudessa.

Toimialan ennusteet ovat esitetty taulukossa 4. Malliennustetta on korjattu vain siltä osin kuin muut korjatut ennusteet vaikuttavat alan ennusteisiin. Ennusteen mukaan ala jatkaa tänä ja ensi vuonna voimakkaassa kasvussa. Malliennustetta on korjattu maltillisemmaksi tuntien osalta. Vuosina 2016–2019 alan työtuntien määrä kasvoi keskimäärin 4,9 prosenttia vuodessa ja ennusteen mukaan kasvu jatkuu huomattavana vuosina 2022–2023.

Rahoitus- ja vakuutustoiminta (TOL K)

Rahoitus- ja vakuutustoiminta -toimialan tuotos on kasvanut melko tasaisesti 1990-luvun alun lamasta lähtien. Finanssikriisi ei supistanut alaa merkittävästi. Alan arvonlisäys on myös kasvanut, mutta sen kasvu on merkittävästi epävakaampaa. Vuonna 2019 alan osuus oli noin 3 prosenttia Suomen arvonlisäyksestä. Koronakriisin alkaessa rahoitus- ja vakuutustoiminnan tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 2,9 (0,5) prosenttia vuosina 2016–2019.

Koronavuonna 2020 rahoitus- ja vakuutustoiminnan tuotos supistui -1,9 prosenttia ja tehdyt tunnit supistuivat huomattavasti. Viime vuonna alan tuotoksen oletetaan kasvaneen huomattavasti mutta työtunnit näyttäisivät supistuneen.

Ennustemallin osuvuus on rahoitus- ja vakuutustoiminta K tuotoksen osalta vain välttävä. Malliennusteen keskimääräinen virhe on 2,7 prosenttiyksikköä. Malli ei myöskään onnistu ennustamaan sitä kasvaako vai supistuuko tuotos kovinkaan hyvin. Malliennusteen mukaan (ks. kuvio 8 ja taulukko 4) tuotoksen volyymi kasvaa 2,7 prosenttia vuonna 2022 ja 2,7 prosenttia vuonna 2023. Malliennustetta ei ole korjattu. Ensimmäisen neljänneksen arvonlisäys supistui jonkin verran mutta tämän alan arvonlisäys vaihtelee huomattavasti tuotosta enemmän.

KUVIO 8. RAHOITUS- JA VAKUUTUSTOIMINTA (TOL K), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Malliennustetta on korjattu tuntien osalta vastaamaan korjatun tuotoksen ennustetta. Vuosina 2016–2019 alan työtuntien määrä supistui keskimäärin 0,1 prosenttia vuodessa. Neljännesvuositietojen mukaan alan tehdyt tunnit laskivat hieman ensimmäisellä neljänneksellä.

Ammatillinen, tieteellinen ja tekninen toiminta (TOL M)

Ammatillinen, tieteellinen ja tekninen toiminta -toimiala kasvoi voimakkaasti ennen finanssikriisiä. 1990-luvun lamassa ala supistui voimakkaasti kaksi vuotta peräkkäin mutta tämän jälkeen kasvu jatkui vahvana. Finanssikriisin jälkeen kasvu oli hidasta, kunnes ala kääntyi vuonna 2015 selvempään kasvuun. Koronakriisin alkaessa ammatillinen, tieteellinen ja tekninen toiminta -toimialan tuotoksen volyymi (arvonlisäys) oli kasvanut keskimäärin 3,6 (3,1) prosenttia vuosina 2016–2019. Vuonna 2019 ala muodosti noin 5,2 prosenttia Suomen arvonlisäyksestä ja 4,4 prosenttia tuotoksesta.

Ammatillinen, tieteellinen ja tekninen toiminta -toimialaan kuuluu seuraavat alat: liikkeenjohdon palvelut, arkkitehti- ja insinööripalvelut; tekninen testaus ja analysoinnit, tieteellinen tutkimus ja kehittäminen, mainostoiminta ja markkinatutkimus, muut erikoistuneet palvelut liike-elämälle sekä eläinlääkäripalvelut. Näitä toimialoja yhdistää se, että alan työtehtävät vaativat korkeatasoista osaamista, koska ne tarjoavat palveluidensa tilaajille erikoistunutta tietämystä ja taitoja, kuten Tilastokeskuksen kuvauksestakin käy ilmi.

Pandemia vaikutti ammatillisen, tieteellisen ja teknisen toiminnan alatoimialoihin epäsymmetrisesti. Liikkeenjohdon palveluita käytettiin vuonna 2020 huomattavasti enemmän kuin vuonna 2019. Arkkitehti- ja insinööripalveluiden tuotos taas kasvoi myös mutta selvästi vähemmän. Tieteellinen tutkimus ja kehittäminen kasvoi hieman. Mainostoiminta ja markkinatutkimus sekä muut erikoistuneet palvelut liike-elämälle ja eläinlääkäripalvelut (74–75) supistuivat yli 10 prosenttia. Kokonaisuutena ammatillisen, tieteellisen ja teknisen toiminnan tuotos kasvoi yhden prosentin vuonna 2020 ja tehdyt tunnit kohtalaisesti. Viime vuonna ala näyttäisi kasvaneen yli 7 prosenttia ja kasvu jatkui vahvana vuoden 2022 ensimmäisellä neljänneksellä. Samalla myös alan tehdyt tunnit näyttäisivät kasvaneen hyvin.

Ennustemallin osuvuus on ammatillisen, tieteellisen ja teknisen toiminta (M) -alan tuotoksen osalta tyydyttävä. Malliennusteen keskimääräinen virhe on 3,3 prosenttiyksikköä. Malli onnistuu ennustamaan sitä, kasvaako vai supistuuko tuotos kohtalaisesti. Alan mallinnus on haasteellista, koska alatoimialat ovat erityyppisiä. Malliennustetta on korjattu (ks. kuvio 9 ja taulukko 4). Korjatun ennusteen mukaan tuotoksen volyymi kasvaa 3,0 prosenttia vuonna 2022 ja 2,0 prosenttia vuonna 2023. Venäjän-kaupan tyrehtyminen vaikuttaa alaan jonkin verran muiden liikkeen johdon palveluiden kautta. Muilta osin valitseva tilanne ei juuri vaikuta. Yleinen talousnäkymien heikentyminen hidastaa kuitenkin alan kasvua.

KUVIO 9. AMMATILLINEN, TIETEELLINEN JA TEKNINEN TOIMINTA (TOL M), TUOTOKSEN VOLYYMIN KASVUENNUSTEET 2022–2023

Malliennustetta on korjattu tuntien osalta. Korjatun ennusteen mukaan alan tehdyt tunnit kasvavat tänä vuonna. Tätä tukee se, että toimialan työtunnit näyttäisivät olleen kasvussa vuoden ensimmäisellä neljänneksellä. Kasvu jatkuu ensi vuonna hieman hitaampana.

Arkkitehti- ja insinööripalvelut; tekninen testaus ja analysointi (TOL 71)

Arkkitehti- ja insinööripalvelut; tekninen testaus ja analysointi -toimialan tuotoksen volyymi (arvonlisäys) kasvoi ennen koronakriisiä vuosina 2016–2019 keskimäärin 3,2 (3,9) prosenttia vuodessa. Ala supistui merkittävästi finanssikriisissä, mutta kääntyi sen jälkeen kuitenkin nopeasti kasvuun. Vuoden 2008 tuotoksen (arvonlisäyksen) tason se ohitti vasta vuonna 2018 (2017). Ala muodosti vuonna 2019 noin 35 prosenttia tuotoksesta ja 37 prosenttia sen arvonlisäyksestä ollen näin sen suurin alatoimiala. Kaikista toimialan M työllisistä tämä alatoimiala työllisti noin 34 prosenttia.

Vuonna 2020 alan tuotos kasvoi 1,8 prosenttia. Tehdyt työtunnit kasvoivat suunnilleen samassa vauhdissa. Viime vuonna alan kasvu näyttäisi olleen tätä nopeampaa. Toimialan ennusteet ovat esitetty taulukossa 4. Malliennustetta on korjattu. Ennusteen mukaan ala kasvaa tänä vuonna. Ensi vuonna kasvu jatkuu hieman hitaampana.

Vuosina 2016–2019 alan työtuntien määrä kasvoi keskimäärin 2,3 prosenttia vuodessa. Korjatun ennusteen mukaan tunnit jatkavat maltillisessa kasvussa vuosina 2022–2023. -

Liitetaulukot

Liitetaulukot

LIITETAULUKKO 1. ENNUSTEET ARVONLISÄYKSELLE TOIMIALOITTAIN

LIITETAULUKKO 2. ENNUSTEET TYÖLLISILLE TOIMIALOITTAIN

LIITETAULUKKO 3. HERKKYYSANALYYSI BKT:N ERILAISELLE KEHITYKSELLE (%)

ILKKA KIEMA

Reaaliset ja nimelliset yksikkötyökustannukset – toimialoittaista tarkastelua

- Sakari Lähdemäki

- erikoistutkija, ennustepäällikkö

- Puh. +358-40 940 2830

- sakari.lahdemaki@labore.fi