Ennusteryhmä: Johdanto

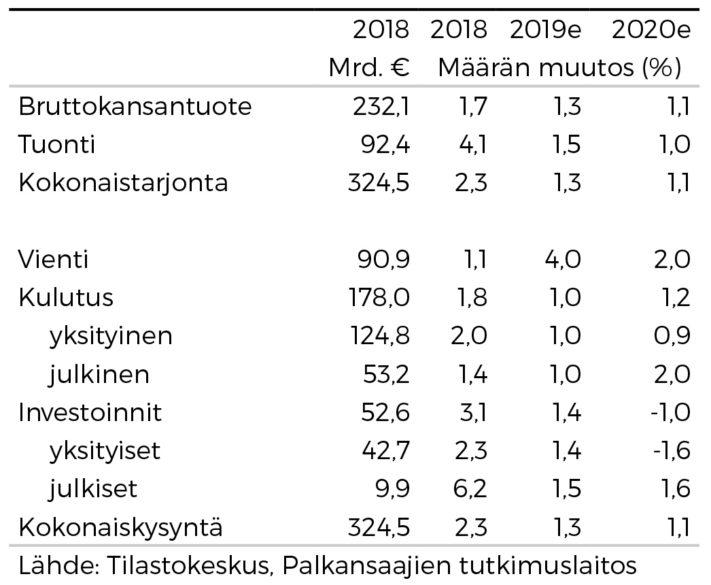

Palkansaajien tutkimuslaitos ennustaa Suomen talouskasvuksi tänä vuonna 1,3 prosenttia ja ensi vuonna 1,1 prosenttia. Kasvua hidastaa eniten yksityisen kulutuksen kasvun hidastuminen. Toisaalta vienti kasvaa tänä vuonna hieman ennakoitua nopeammin, neljä prosenttia, ja ensi vuonnakin vielä kaksi prosenttia. Tuotannollisten investointien kasvu jatkuu maltillisena, mutta rakentamisen vähentyminen kääntää yksityiset investoinnit kokonaisuutena pieneen laskuun ensi vuonna. Hallituksen vuoteen 2023 mennessä tavoittelemien 75 prosentin työllisyysasteen ja julkisen talouden tasapainon toteutumista on vaikea arvioida, koska nämä tavoitteet on määritelty rakenteellisina ja niiden eri arviointimenetelmät saattavat tuottaa hyvin erilaisia tuloksia.

- Yksityinen kulutus on ennakoitua heikompaa

- Vienti kasvaa vuonna 2019 reippaasti, vuonna 2020 hitaammin

- Suomeen investoidaan edelleen

- Hallituksen rakenteellisen 75 prosentin työllisyysastetavoitteen onnistumista on vaikea mitata

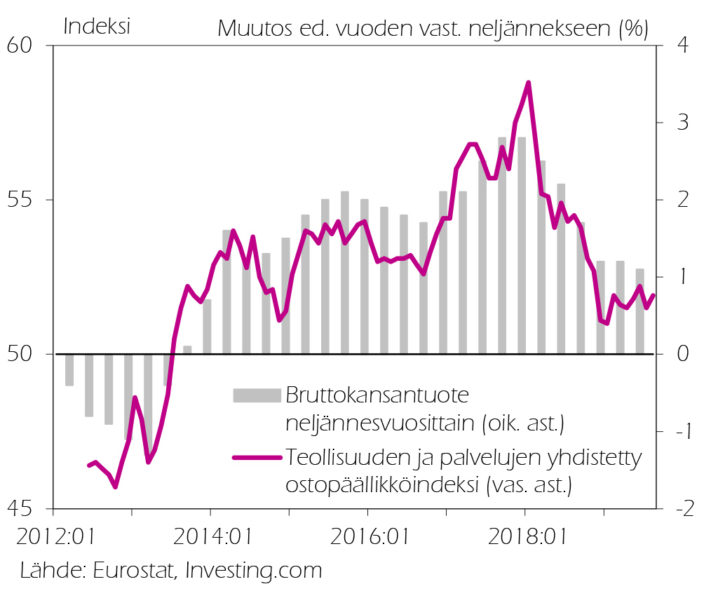

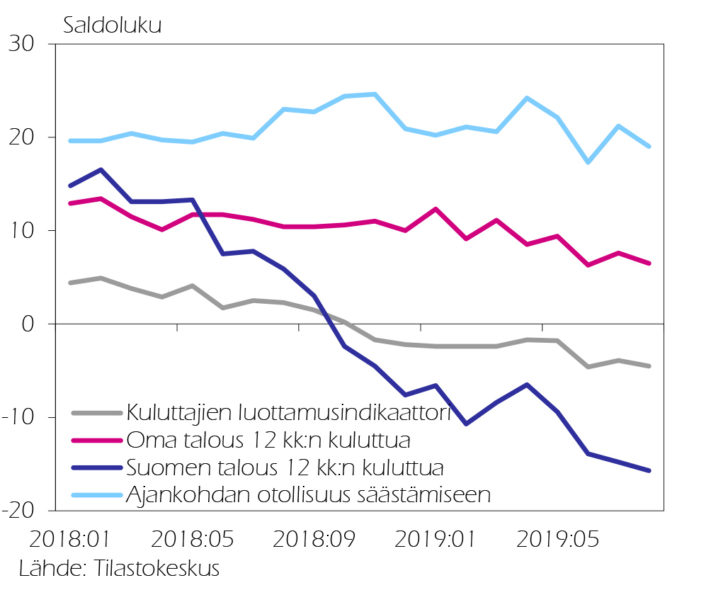

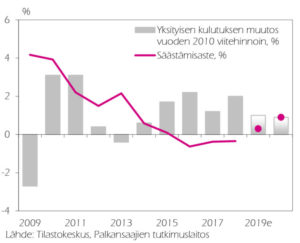

Noususuhdanteen vaimentuminen on jatkunut kuluvana vuonna, ja Palkansaajien tutkimuslaitos on tarkastanut viimekeväisen talousennusteensa kasvuarviota alaspäin. Nyt arvioimme, että kuluvana vuonna bruttokansantuote kasvaisi 1,3 ja ensi vuonna 1,1 prosenttia, mikä on 0,1 ja 0,4 prosenttiyksikköä vähemmän kuin kevään 2019 ennusteessa. Muutokseen on vaikuttanut eniten yksityisen kulutuksen aiempaa heikommaksi arvioimamme kehitys. Kansantalouden tilinpidon uusien ennakkotietojen ja luottamusindikaattoreita koskevien päivittyneiden tietojen perusteella arvioimme, että yksityinen kulutus kasvaisi tänä ja ensi vuonna 1,0 ja 0,9 prosenttia, mikä on noin prosenttiyksikön vähemmän kuin keväällä ennustimme.

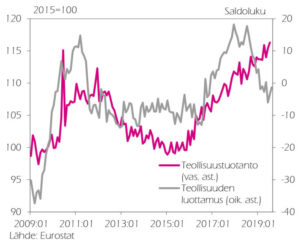

Vienti on Tilastokeskuksen ennakkotietojen mukaan kasvanut alkuvuonna yllättävän nopeasti samalla kun tuonti on supistunut viime vuoden vastaavaan ajankohtaan verrattuna. Ennustamme kuluvalle vuodelle varsin vahvaa vientikasvua (4,0 prosenttia), ja myös tuonnin hiipuminen näkyy huoltotaseen erien kautta lasketussa bruttokansantuotteessa positiivisena, kasvua lisäävänä tekijänä. Ensi vuonna vientikasvu painuu ennusteessamme suhdannetilannetta paremmin vastaavalle tasolle 2,0 prosenttiin.

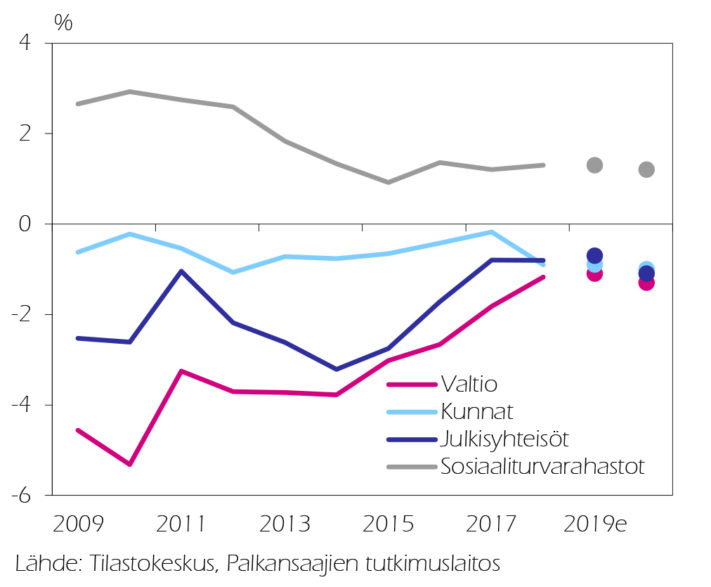

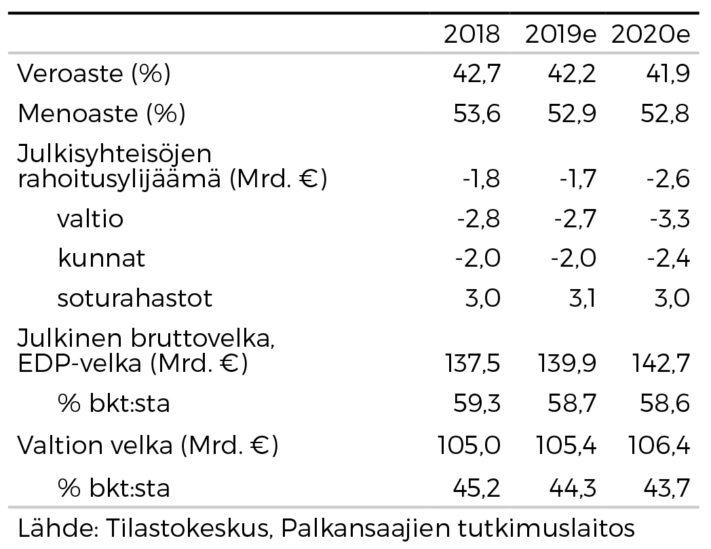

Julkisen talouden tasapainossa ei arviomme mukaan tapahdu ennustejaksolla dramaattisia muutoksia, vaikka julkinen kulutus kasvaakin ensi vuonna tätä vuotta nopeammin mm. uuden hallituksen päätösten takia. Verotulot kasvavat hitaasti talouden suhdannetilanteeseen verrattuna. Kuntatalouden verokertymää vähentävät verotilitysten viivästyminen hallinnollisista syistä ja palkansaajamaksujen nousu.

Eikö Suomeen investoida?

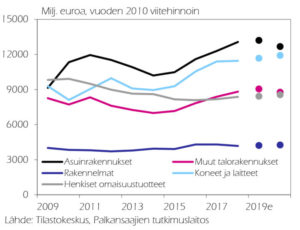

Ennusteessamme investointien kasvu säilyy kuluvana vuonna kohtuullisessa 1,4 prosentissa, mutta ensi vuonna yksityisten investointien väheneminen vetää kaikkien investointien volyymin muutoksen negatiiviseksi, -1,0 prosenttiin. Muutos perustuu ennen muuta rakennusinvestointien hiipumiseen, joka näkyy myönnettyjen rakennuslupien määrässä jo nyt.

Tuotannollisiksi investoinneiksi nimitetään yleensä kone- ja laiteinvestointeja ja usein myös T&K-investointeja. Kumpaakin tyyppiä olevat investoinnit kasvavat ennustejaksolla maltillisesti. Tarkastelemme Suomeen tehtäviä tuotannollisia investointeja laajemmin erillistekstissä.

Pidempien aikasarjojen tarkastelu osoittaa, että Suomeen tehtävät kone- ja laiteinvestoinnit ovat olleet bruttokansantuotteeseen suhteutettuina perinteisesti tärkeimpiä verrokkimaita alhaisemmalla tasolla, vaikka viime vuosina niiden osuus onkin jonkin verran kasvanut. Osuudet riippuvat luonnollisesti myös eri maiden erilaisista toimialarakenteista, ja toimialarakenteen merkitystä osuuksissa havaituille eroille olisi syytä selvittää lisää.

Toisin kuin kone- ja laiteinvestoinneissa, bruttokansantuotteeseen suhteutetuissa T&K -investoinneissa näkyy vuodesta 2009 alkanut laskeva trendi, joka vaihtui kasvuun vasta viime vuonna. T&K -investointien erittely paljastaa, että lasku on valtaosin peräisin toimialalta ”elektroniikka, tietokoneet, sähkölaitteet”. Ilmeinen selitys ko. toimialan T&K -investointien supistumiseen on Nokian matkapuhelinliiketoiminnan päättyminen.

Suomeen investoidaan siis edelleen, vaikkakin vähemmän kuin moniin kilpailijamaihin. Investointiasteen kasvattamiseen ei ole mitään järkevää ja nopeaa tapaa, mutta pitkällä tähtäimellä julkinen sektori voi edistää teollisia investointeja infrastruktuuri-investoinneilla ja satsauksilla yritysten omalle T&K-toiminnalle komplementääriseen tutkimukseen.

Heikko suhdannetilanne varjostaa työllisyyskehitystä

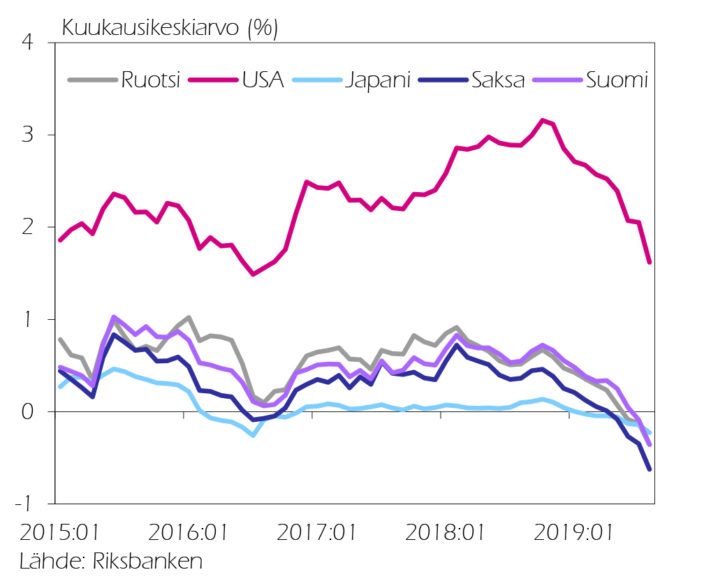

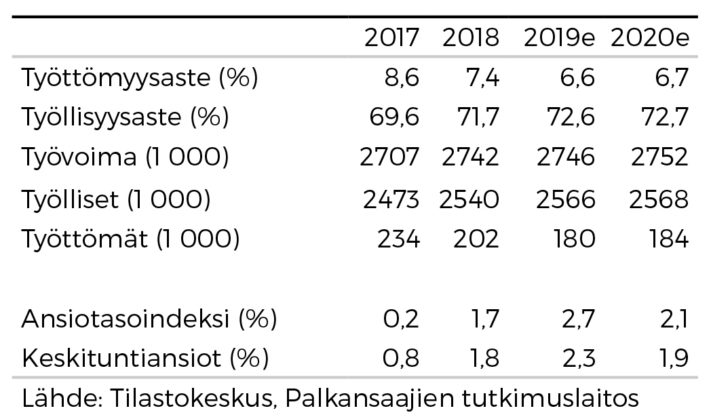

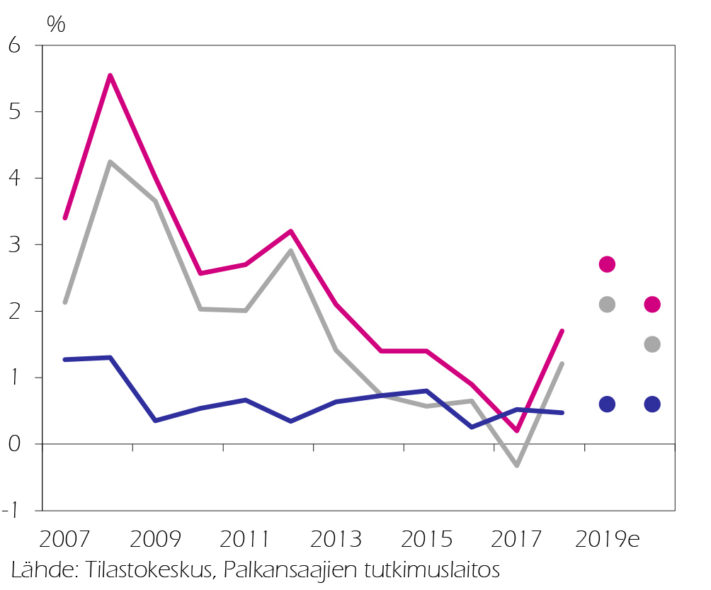

Työllisyyden kasvu on hiipunut alkuvuodesta, ja tämänhetkisten tietojen mukaan sekä työllisyysasteen että työttömyysasteen trendit ovat säilyneet alkuvuodesta muuttumattomina. Ennusteessamme työllisyyskehitys jää vaatimattomaksi koko ennustejaksolla. Arvioimme, että työllisyysaste kasvaa kuluvana vuonna 72,6 prosenttiin ja ensi vuonna 72,7 prosenttiin. Työtunneissa mitattu työllisyys kohenee jonkin verran sekä tänä että ensi vuonna, 1,0 ja 0,7 prosenttia. Ensi vuoden osalta kasvuun vaikuttaa mm. se, että työpäiviä on kalenterissa kuluvaan vuoteen verrattuna kolme enemmän. Bruttokansantuotteen ja työtuntimäärän suhteella mitattu työn tuottavuus kasvaa ennusteemme mukaan hivenen, kuluvana vuonna 0,3 ja ensi vuonna 0,4 prosenttia.

Kesäkuussa nimitetty Antti Rinteen hallitus on asettanut tavoitteeksi saavuttaa 75 prosentin työllisyysaste ja julkisen talouden tasapaino vuoteen 2023 mennessä. Hallitusohjelmassa esitetään, että kumpikin tavoite tulee käsittää rakenteelliseksi, ja ohjelman mukaan kansainvälisen talouden odotettua heikommasta kehityksestä aiheutuvaa työllisyyden ja julkisen talouden heikentymistä ei ole syytä tulkita tavoitteista poikkeamiseksi.

Hallituksen tavoitteista on käyty julkisuudessa keskustelua, mutta tavoitteiden rakenteellinen luonne on jäänyt vähemmälle huomiolle. Koska kansainvälisen talouden kehitys tulee luultavasti olemaan hallituskaudella odotettua heikompaa, hallituksen onnistumisen arviointi edellyttää arviota (toteutuneen työttömyyden ja alijäämän sijasta) Suomen rakenteellisen työttömyyden ja julkisen talouden alijäämän tasosta. Kummankin arviointi on haastava tehtävä, ja eri matemaattiset mallit saattavat tuottaa esimerkiksi rakenteelliselle työttömyydelle toisistaan radikaalistikin poikkeavia arvoja. On hämmentävää, kuinka vähän ekonomistit ja poliittiset toimijat keskustelevat niistä menetelmistä, joilla rakenteellista työttömyyttä aiotaan mitata hallituksen politiikan onnistuneisuutta arvioitaessa.

Kysynnän ja tarjonnan tase