Ajopuu hakee uomaansa – kansainvälinen suhdanne säilyy arvaamattomana

Talousennuste vuosille 2026–2028

-

Juho Koistinen: Ajopuu hakee uomaansa – kansainvälinen suhdanne säilyy arvaamattomana

JOHDANTO

Ajopuu hakee uomaansa – kansainvälinen suhdanne säilyy arvaamattomana

- Kasvun tiellä on jälleen kansainvälisiä kuoppia.

- Ennustetta on korjattu syksystä alaspäin, mutta emme odota taantumaa.

- Yksityinen kulutus ja investoinnit ylläpitävät kasvua.

- Julkisen talouden ongelmat ovat sitkeitä, eivätkä katoa ennustejaksolla.

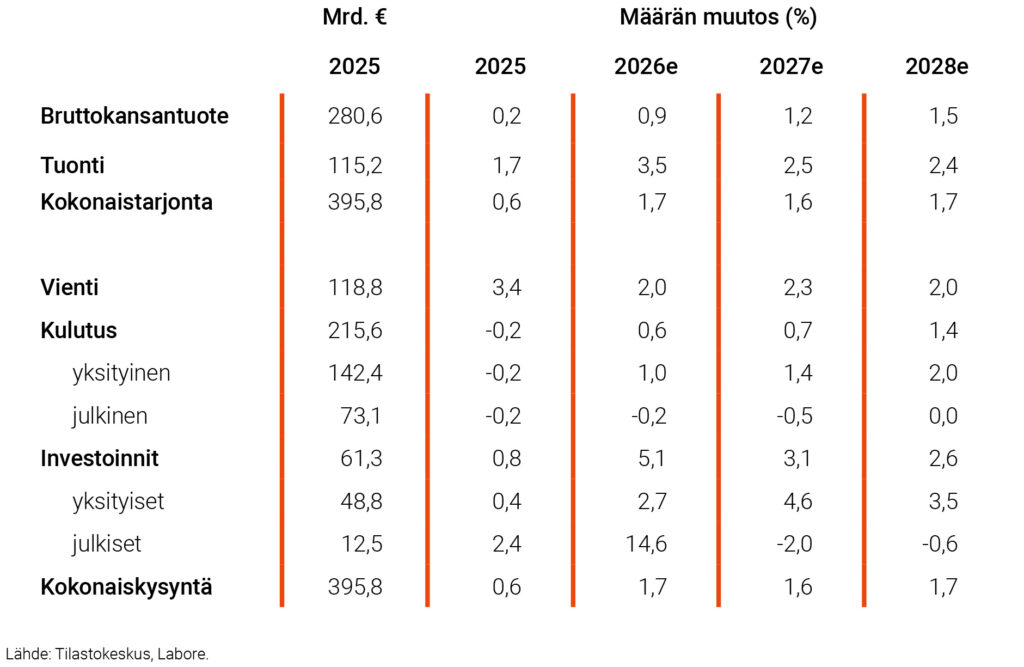

Suomen talous kääntyi loppuvuodesta hienoiseen kasvuun pitkään odotetun kotimaisen kysynnän elpymisen ansiosta. Yksityiset investoinnit ja kotitalouksien kulutus kasvoivat viime vuoden jälkipuoliskolla, mikä paransi alkuvuoden kasvuodotuksia. Koko vuoden keskimääräinen talouskasvu jäi kuitenkin ennakkotietojen mukaan vaatimattomasti 0,2 prosenttiin. Suurin kasvua tukenut tekijä oli ulkomainen kysyntä, mikä vastasi vuosien 2023–2024 kehitystä. Julkisen kysynnän rooli talouskasvun tukena supistui nollaan viime vuoden aikana, eikä tähän ole sopeutustarpeen vuoksi odotettavissa suurta muutosta ennustejaksolla. Yksityisistä investoinneista rakentamisessa otettiin ensimmäinen askel kohti elpymistä, sillä vuosien 2023–2024 vapaapudotus vaikutti päättyvän.

Kysynnän ja tarjonnan tase

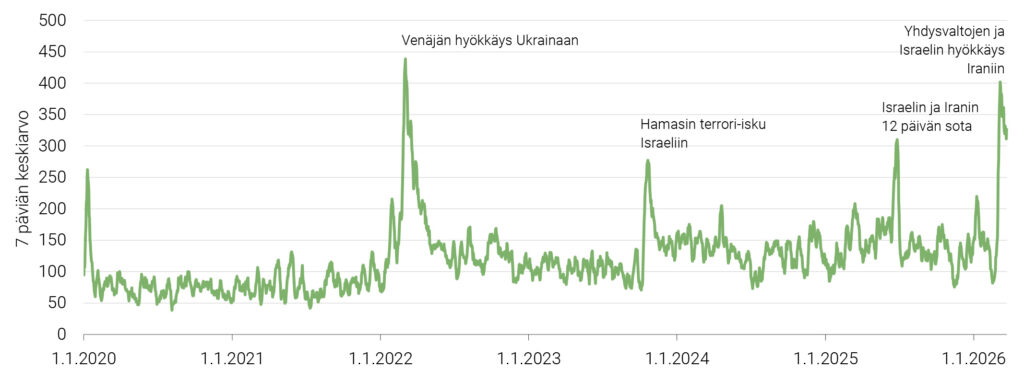

Odotamme talouden kasvavan 0,9 prosenttia kuluvana vuonna. Arviota on tarkistettu 0,5 prosenttiyksikköä alaspäin viime syksyn talousennusteesta. Yhdysvaltojen arvaamaton toiminta on kasvattanut voimakkaasti kansainvälistä epävarmuutta, mikä painaa kuluvan vuoden kasvuennustetta loppuvuoden lupaavasta kehityksestä huolimatta. Iranin sodan kärjistymistä nykyistä useamman maan konfliktiksi voi pitää entistäkin suurempana riskinä kansainväliselle taloudelle. Pitkäkestoinen ja monen osapuolen välinen sota nostaisi öljyn hintaa pysyvästi, aiheuttaisi häiriöitä toimitusketjuihin ja nostaisi hintoja ja korkoja. Tällaisten uhkien toteutuminen painaisi kuluvan vuoden kasvuennusteen nollaan Suomessa ja euroalueella.

Vuosina 2027–2028 talouskasvu kiihtyy 1,2 ja 1,5 prosenttiin. Vuoden 2027 ennustetta on tarkistettu 0,3 prosenttiyksikköä alaspäin pitkään jatkuneen kansainvälisen ympäristön epävakauden vuoksi. Vuoden 2022 alusta saakka Suomen talous on kohdannut ulkoisia taloussokkeja, jotka ovat saaneet kotitaloudet ja yritykset varuilleen. Venäjän viidettä vuotta jatkuva hyökkäyssota Ukrainassa ja Lähi-idän pitkittyneet konfliktit ovat nostaneet vuoroin korkoja ja työttömyyttä, vuoroin polttoaineiden ja sähkön hintaa. Taloudellinen päätöksenteko vaikeutuu, mistä esimerkkinä on pitkään jatkunut asuntomarkkinoiden pysähtyneisyys. Epävarmoina aikoina yritysten ja kotitalouksien investoinnit lykkääntyvät.

Toisaalta nykyisessä kansainvälisessä tilanteessa on tilaa myös positiivisille yllätyksille. Iranin sodan nopea päättyminen antaisi todennäköisesti pienen kasvusykäyksen, mikä hellittäisi epävarmuutta ja laskisi markkinakorkoja. Ulkomaankauppa vilkastuisi suomalaisten investointitavaroiden kysynnän kasvaessa. Venäjän hyökkäyssodan päättyminen vahvistaisi suomalaisten kotitalouksien luottamusta ja parantaisi alueellisesti Itä-Suomen talousnäkymiä. Näiden sotien päättymistä on edelleen vaikea ennustaa, mutta viime vuosien jatkuva negatiivinen uutisvirta ei saisi horjuttaa uskoa sen mahdollisuuteen.

Lähivuosien näkymät

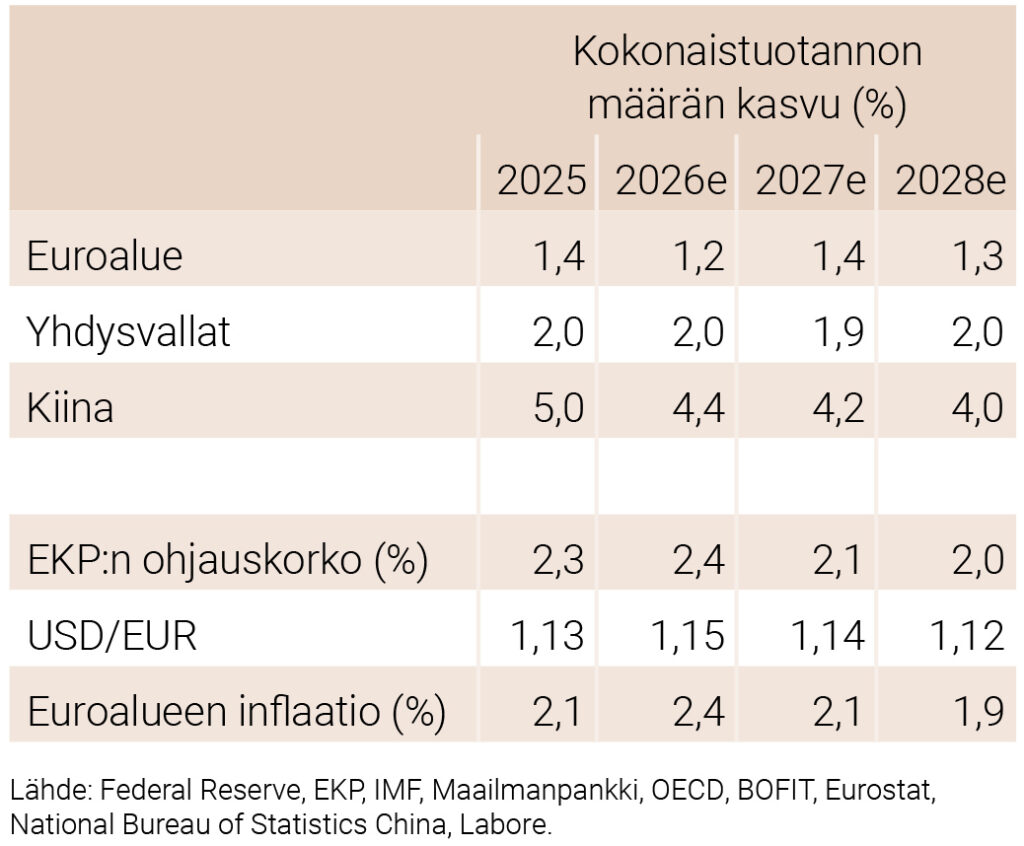

Kansainvälinen talous on ollut suurvaltapolitiikan armoilla alkuvuoden. Hengästyttävään tahtiin muuttuva toimintaympäristö on kasvattanut epävarmuutta maailmankaupan kehityksestä. Tästä huolimatta odotamme suurten kansantalouksien jatkavan kasvua ennustejaksolla. Yhdysvaltojen talous kasvaa vahvan kotimaisen kysynnän sekä tekoälyinvestointien ansiosta. Euroalue kärsii öljyn ja maakaasun toimitushäiriöistä, mutta kasvuvaikutukset jäänevät maltillisiksi. Kiina on osoittanut ketteryytensä uudelleenreitittämällä vientiään muihin maihin Yhdysvaltojen kauppapolitiikan seurauksena. Iranin sota kasvattaa Kiinan Lähi-idästä ostaman öljyn saatavuusongelmia, mikä on negatiivinen riski kasvulle.

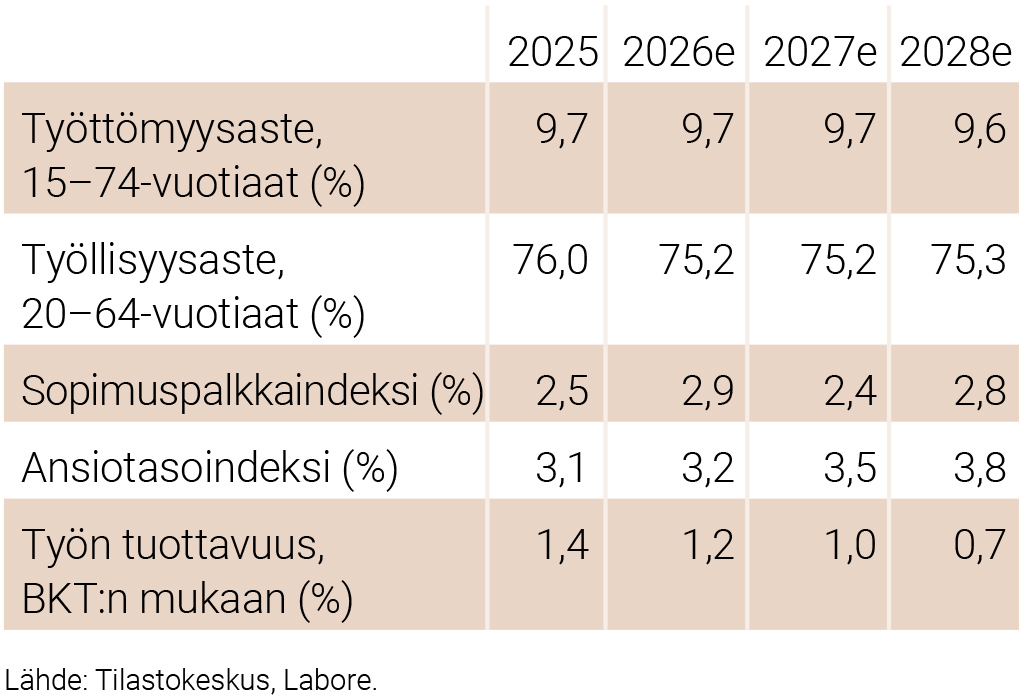

Työttömyys on helmikuuta koskevien tietojen mukaan 10,5 prosenttia. Työttömyys on viime vuosina kasvanut, koska työttömäksi on siirrytty enemmän sekä työstä että erityisesti työvoiman ulkopuolelta. Kehitystä selittää heikko suhdanne, julkisen sektorin leikkaukset ja työvoiman tarjontaa kasvattaneet hallituksen toimet. Samanaikaisesti työllisten lukumäärä on laskenut mutta pysynyt kohtalaisella tasolla. Työttömyysluvut piirtävät siis hieman todellisuutta synkempää suhdannekuvaa. Arvioimme, että työttömyys lähtee kuluvan vuoden aikana laskuun ja pysyttelee 9,7 prosentissa ennustejaksolla. Arvioimme työn tuottavuuden kasvavan suotuisasti suhdannekäänteen siivittämänä. Työtuntia kohti alkaa syntyä tuotosta aikaisempaa korkeampaan tahtiin, mikä vauhdittaa talouskasvua.

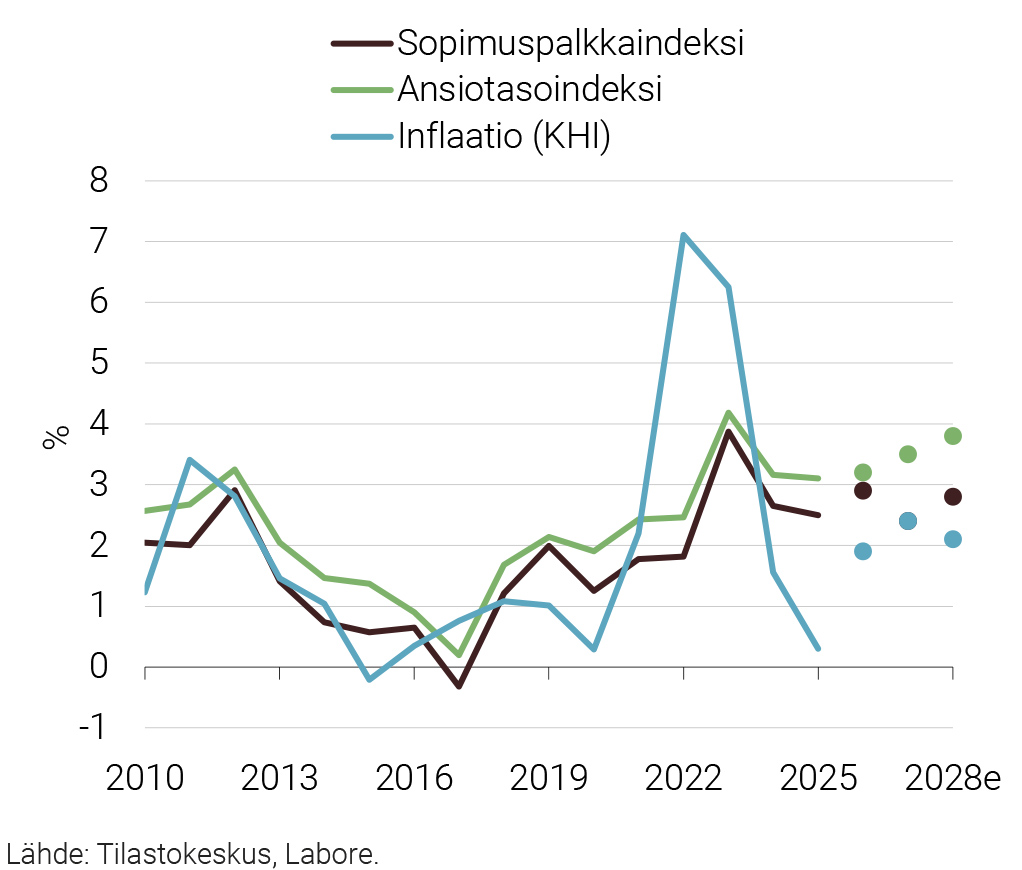

Inflaatio hidastui viime vuonna 0,3 prosenttiin energian hintojen ja korkojen laskun seurauksena. Yhdenmukaistetulla kuluttajahintaindeksillä mitattu inflaatio oli 1,8 prosenttia, missä ei huomioida omistusasumisen ja korkojen vaikutusta. Inflaation ennustamiseen liittyy tällä hetkellä poikkeuksellista epävarmuutta öljynhinnan heilahtelun vuoksi. Arvioimme, että kansallinen inflaatio kiihtyy kuluvana vuonna 1,9 prosenttiin etenkin energian kallistumisen vuoksi. Emme ennusta vuosien 2022–2023 inflaatiopiikkiä, vaan vuosina 2027 ja 2028 inflaatio pysyttelee lähellä mutta hieman yli kahdessa prosentissa.

Investoinnit kasvavat eritoten kuluvalle ja ensi vuodelle kirjautuvien hävittäjähankintojen ansiosta. Lisäksi odotamme rakennusinvestointien kasvavan hitaasti. Asuinrakentamisen pohja lienee käsillä, ja datakeskuksiin liittyvät rakennushankkeet ovat kasvaneet nopeasti. Myös tutkimus- ja kehittämisinvestoinnit kasvavat ennustejaksolla julkisen sektorin lisärahoituksen ja yksityiselle sektorille suunnatun verokannustimen kautta. Ennustamme, että investoinnit kasvavat 5,1 prosenttia kuluvana vuonna, 3,1 prosenttia vuonna 2026 ja 2,6 prosenttia vuonna 2027.

Suomen julkisen talouden tilanne ei ole helpottumassa, vaan alijäämät ja velkaantumisvauhti pysyvät korkeina vielä useita vuosia. Menopainetta lisäävät väestön ikääntymisestä johtuvat sote- ja hoivamenot, eläkkeet, nousseet korkomenot sekä turvallisuustilanteen vuoksi kasvanut tarve puolustusinvestoinneille. Samalla talouskasvu on liian hidasta, jotta tulopohja vahvistuisi riittävästi. Julkisen velan BKT-suhde ylittää kuluvana vuonna jo 90 prosentin rajan, mikä on EU:n keskiarvon yläpuolella.

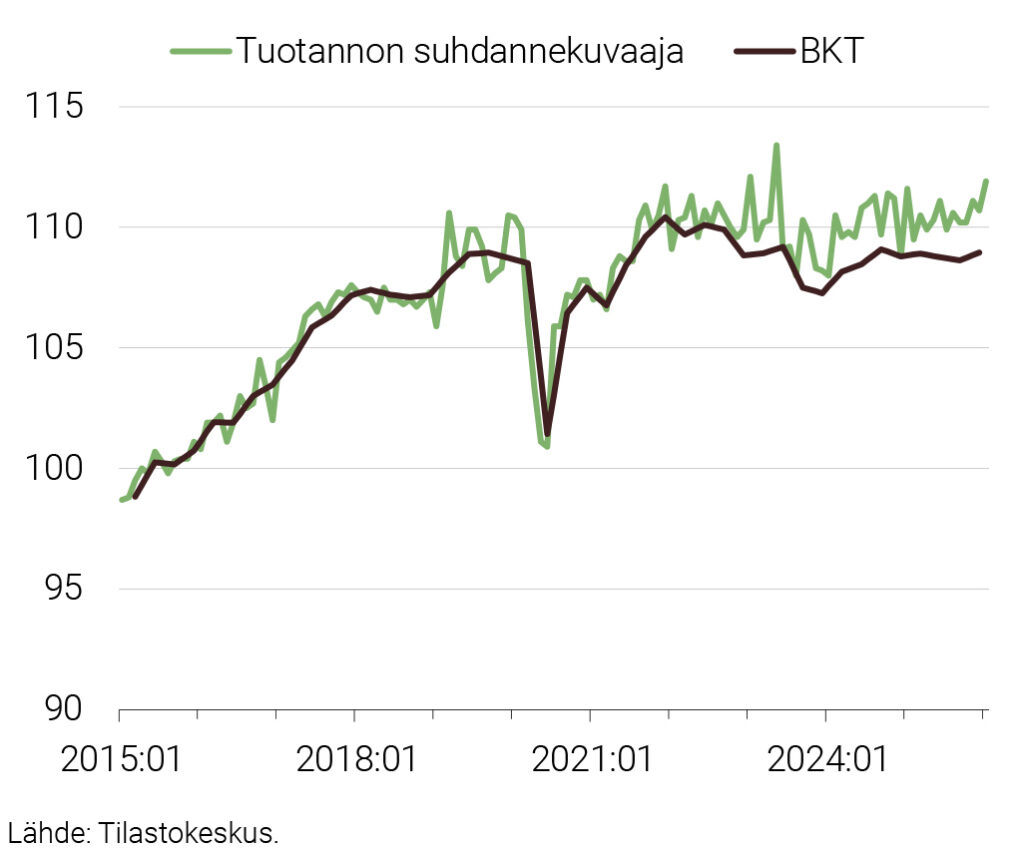

Kuvio 1. Tuotannon suhdannekuvaaja ja BKT neljännesvuosittain 2015:01–2026:01

Kuvio 2. Rakennusinvestoinnit 2016:1–2025:4

Kuvio 3. Geopoliittista riskiä kuvaava GPR-indeksi 1.1.2020–23.3.2026

Lähde: Geopolitical Risk (GPR) Index, Caldara & Iacovello 2022.

-

Paolo Fornaro: Maailmantalous on kestänyt tullit, mutta epävarmuus jatkuu

KANSAINVÄLINEN TALOUS

Maailmantalous on kestänyt tullit, mutta epävarmuus jatkuu

- Geopolitiikan häiriöitä ja epävarmuuden lähteitä on ilmaantunut tasaisesti kuluvan vuoden aikana. Sota Iranissa on nostanut öljyn ja kaasun hintaa voimakkaasti.

- Yhdysvaltojen talouskasvu jatkuu yksityisen ja julkisen kulutuksen sekä tekoälyinvestointien ansiosta.

- Euroalueen kasvu jatkuu hitaana mutta vakaana, mitä vauhdittaa reaalitulojen kasvu ja etenkin Saksan puolustus- ja infrastruktuuri-investoinnit.

- Kiinan hallinto on jatkanut kotimaisen kysynnän tukemista kotitalouksille suunnatuilla tuilla ja kilpailupolitiikalla. Kuluttajien talousluottamus on kuitenkin edelleen heikkoa ja demografiset ongelmat painavat pidemmän ajan kasvuodotuksia.

Trumpin hallinnon toimista huolimatta maailmantalous kehittyi viime vuonna odotettua paremmin. Yritykset ovat lieventäneet tullien vaikutuksia varastojen ja toimitusketjujen hallinnalla, mutta kaikki ratkaisut eivät ole kestäviä. Esimerkiksi japanilaiset autonvalmistajat ovat toistaiseksi hyväksyneet katteidensa pienenemisen sen sijaan, että siirtäisivät korkeammat tullit hintoihin.

Kuluva vuosi 2026 on alkanut jälleen Yhdysvaltojen käynnistämillä geopoliittisilla shokeilla. Yhdysvaltojen korkein oikeus on hiljattain kumonnut IEEPA-tullit, joista muodostui suurin osan uusista tulleista. Yhdysvaltojen hallinto on luvannut tuoda niiden tilalle uusia tullijärjestelyjä ja nostanut kaikkia maita koskevan tullitason 10 prosenttiin. Samaan aikaan Euroopan parlamentti on pysäyttänyt Yhdysvaltojen ja EU:n välisen kauppasopimuksen ratifioinnin.

Kansainvälinen talous

Nykyisen geopoliittisen tilanteen hauraus on näkynyt kahdessa tapahtumassa. Yhdysvallat ilmoitti vuoden alussa jälleen aikovansa vallata Grönlannin eikä sulkenut pois voimankäyttöä. Osa Euroopan maista vastasi lähettämällä Grönlantiin pienen määrän joukkoja harjoituksen varjolla, ja tilanne on toistaiseksi rauhoittunut. Toinen merkittävä tapahtuma on Yhdysvaltojen, Israelin ja Iranin välinen sota. Markkinat pitivät sotaa aluksi lyhyenä, mutta se on laajentunut koko Lähi-itään, eikä sen kestosta ole selvyyttä. Öljyn ja kaasun hinnat ovat nousseet tuntuvasti. Venäjän hyökkäyssota Ukrainassa jatkuu edelleen, eikä sen päättymiselle näy loppua neuvottelujen varovaisesta uudelleenkäynnistymisestä huolimatta.

Yksittäisistä maista odotamme Yhdysvaltain talouden jatkavan vahvaa kasvuaan yksityisen ja julkisen kulutuksen sekä generatiiviseen tekoälyyn liittyvien investointien tukemana. Kasvua voivat kuitenkin jarruttaa useat tekijät. Tullien viivästyneet vaikutukset kuluttajahintoihin voivat heikentää kulutusta, ja liittovaltion hallinnon uudet sulut voivat supistaa julkista kysyntää. Lisäksi työmarkkinoiden viilenemisestä on nähtävissä merkkejä, ja maahanmuuton tuntuva väheneminen heikentää niin ikään kasvunäkymiä. Myös osakemarkkinoiden ennätyskorkeat arvostustasot ja ensimmäiset säröt yksityisillä luottomarkkinoilla voivat lisätä epävakautta.

Ennakoimme euroalueelle maltillista mutta vahvistuvaa kasvua. Kasvun piristymistä tukevat reaaliansioiden paraneminen sekä finanssipoliittinen elvytys. Reaaliansioita vahvistavat nimellispalkkojen vahva kasvu ja inflaation hidastuminen. Finanssipoliittista elvytystä tukevat RRF-väline, puolustusinvestoinnit ja Saksan hallituksen julkisten investointien lisäys. Energian hintojen viimeaikainen nousu sekä yleinen geopoliittinen epävarmuus muodostavat kuitenkin merkittävän kasvuriskin.

Kiinan hallitus toteutti vuoden 2025 aikana joukon toimia tukeakseen yksityistä kulutusta ja estääkseen deflaatiokierteen. Esimerkiksi valtio on myöntänyt tukia kodinkoneiden päivittämiseen. Lisäksi hallitus on pyrkinyt vähentämään yritysten välistä liiallista kilpailua tietyillä toimialoilla. Näistä toimista huolimatta kiinteistösektorin pitkittynyt lama, väestön väheneminen ja pitkään jatkuneet rakenteelliset epätasapainot jarruttavat talouskasvua merkittävästi, ja BKT:n kasvun odotetaan hidastuvan ennustejaksolla.

Inflaatiokehitys

Inflaatio on Yhdysvalloissa ja Isossa-Britanniassa yhä selvästi tavoitetta nopeampaa. Aivan viimeisimmät Yhdysvalloista saadut tiedot viittaavat inflaation uuteen kiihtymiseen. Tullien vaikutuksen inflaatioon arvioidaan olevan merkittävä mutta tilapäinen. Lisäksi Yhdysvaltojen työmarkkinoiden viileneminen hidastaa palkkojen nousua, minkä pitäisi hillitä pohjainflaatiota, josta on poistettu ruuan ja energian vaikutus. Kokonaisuutena odotamme inflaation palaavan molemmissa talouksissa tavoitetasolle vuosina 2027 tai 2028.

Euroalueen inflaatiokuva on yksinkertaisempi. Kokonaisinflaatio on jo tavoitetasolla, ja palkkakehityksen hidastuminen viittaa ruuan ja energian vaikutuksista puhdistetun pohjainflaation vaimenemiseen. Lähi-idän viimeaikainen konflikti on kuitenkin nostanut öljyn ja kaasun hintoja, vaikka vielä ei ole selvää, kuinka pysyväksi nousu osoittautuu. Kokonaisuutena odotamme inflaation pysyvän ennustejaksolla tavoitteen tuntumassa, mutta energiahintojen kehitykseen liittyy merkittävää epävarmuutta.

Öljyn ja muiden hyödykkeiden hintakehitykseen liittyy huomattavaa epävarmuutta. Vaikka useimmat ennustelaitokset arvioivat öljyn tarjonnan kasvavan, mikä painaisi hintoja vähitellen alaspäin, viimeaikainen konflikti voi pitää sekä öljyn että maakaasun hinnat korkeina pidemmän aikaa. Jalometallit, etenkin kulta ja hopea, ovat kallistuneet ennätyslukemiin, koska sijoittajat hakevat niistä turvaa epävarmuuden aikana. Tämä kertoo markkinoiden kasvaneesta varovaisuudesta.

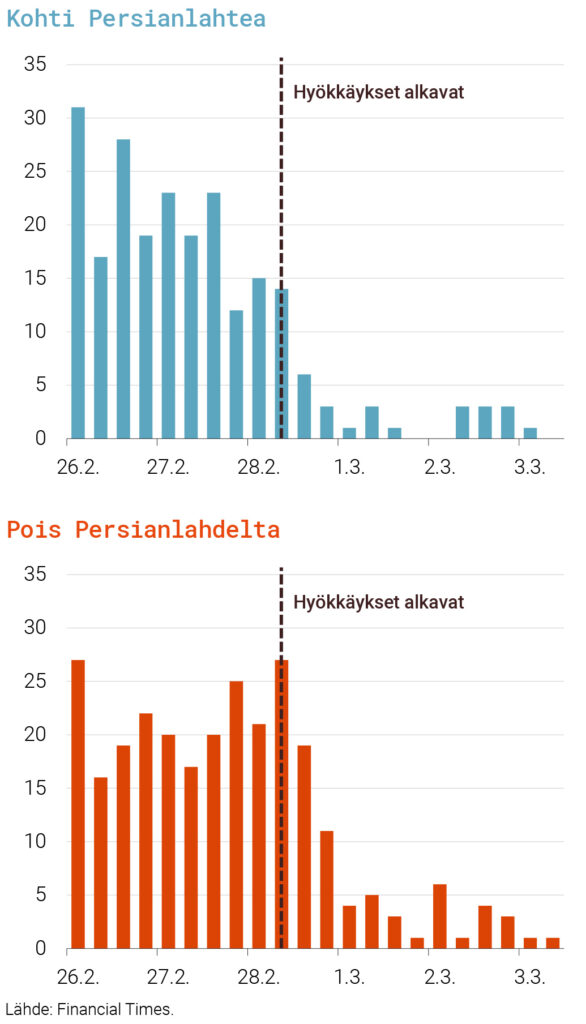

Kuvio 1. Hormuzinsalmen kapeimman kohdan läpi ajaneet alukset Yhdysvaltojen hyökkäyksen ympärillä 26.2.–3.3.2026

-

Juho Koistinen: Vientiä koetellaan tulleista suurvaltapolitiikkaan

ULKOMAANKAUPPA

Vientiä koetellaan tulleista suurvaltapolitiikkaan

- Vienti jatkaa kasvuaan, vaikka ulkoiset riskit ovat koholla.

- Tuonti kasvaa voimakkaasti hävittäjähankintojen ja suhdanteen vahvistumisen mukana.

- Vaihtotase painuu jälleen pakkaselle ennen tasaantumistaan lähelle tasapainoa.

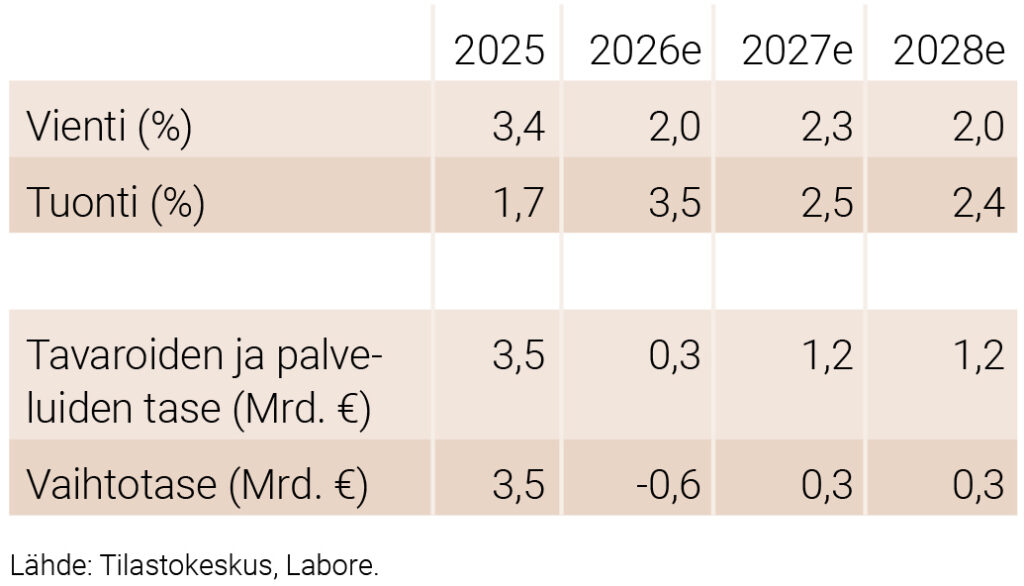

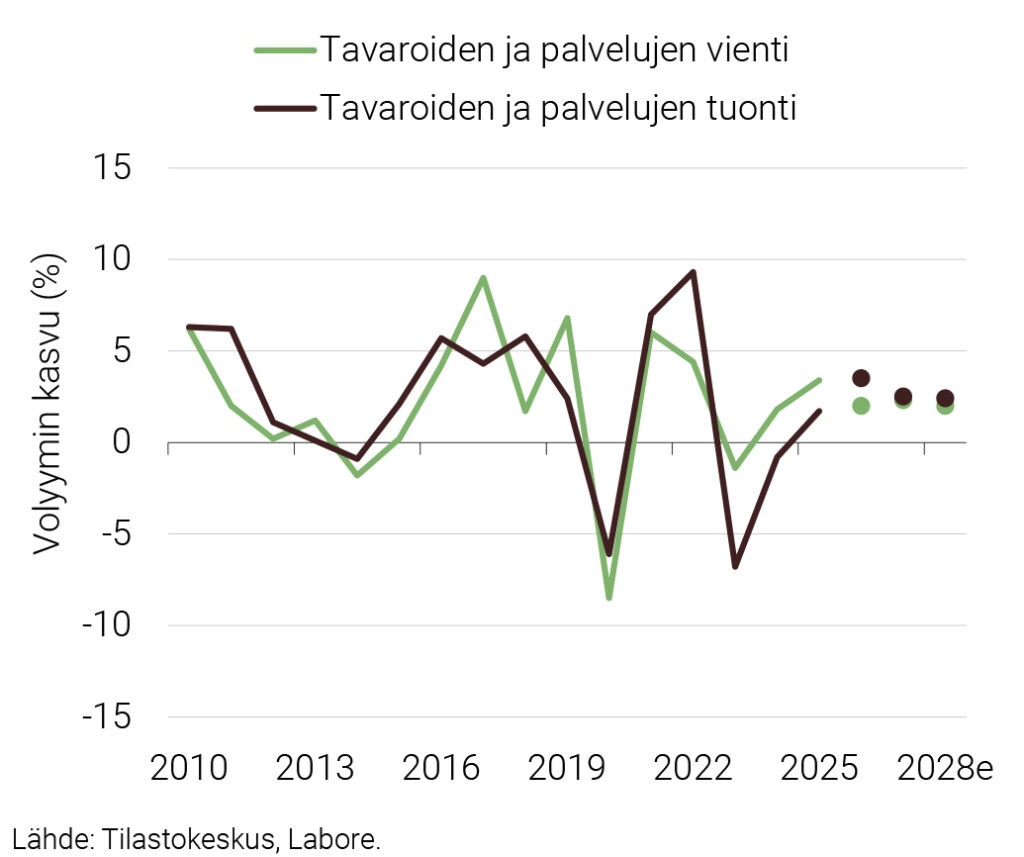

Viennin kasvu on ollut yksi harvoista Suomen talouden valopilkuista viimeisen kahden vuoden aikana, jolloin talouskasvu on pysynyt vaimeana. Tavaravienti kasvoi viime vuonna jopa 5,6 prosenttia, mutta samalla palveluiden vienti laski 0,9 prosenttia. Tavaravientiä kasvatti heinäkuulle kirjattu risteilijätoimitus, sen sijaan palveluvienti laski jonkin verran vuoden 2024 huippuluvuista. Kokonaisuudessaan vienti kasvoi 3,4 prosenttia. Tuonti kääntyi myös 1,7 prosentin kasvuun, ja nettovienti eli vienti vähennettynä tuonnilla tuki BKT:n kasvua noin 0,6 prosenttiyksiköllä.

Ulkomaankaupan keskeisiä ennustelukuja

Vaikka geopolitiikan riskit ovat kasvaneet, maailmankauppa on kasvanut samalla yllättävän vakaasti. Yhdysvalloissa kasvua ylläpitää tekoälyinvestoinnit ja vahva kuluttajakysyntä, Kiinan vientivetoinen talous on onnistunut väistämään kauppapolitiikan esteet ja Euroopassa palveluiden, etenkin matkailun, vienti on kasvanut tasaisesti. Suomen kannalta tärkeiden kauppakumppanien suhdanteiden odotetaan vahvistuvan ennustejaksolla. Ruotsin talouskasvun arvioidaan olevan selvästi EU:n keskiarvoa nopeampaa. Saksassa finanssipoliittinen elvytyspaketti auttaa vaikeuksiin joutunutta teollisuutta, mutta energiahintojen nousu voi vielä hidastaa elpymistä. Vienti Yhdysvaltoihin kasvoi viime vuonna 7,6 prosenttia tullipolitiikasta huolimatta. Lukemaa kasvattaa Turun telakalta Yhdysvaltoihin lähtenyt risteilijäalus. Arvioimme, että vienti Yhdysvaltoihin pysyy ennallaan tai kasvaa maltillisesti kuluvana vuonna. Kokonaisuudessaan ennustamme, että vienti kasvaa 2,0 prosenttia kuluvana vuonna, 2,3 prosenttia ensi vuonna ja 2,0 prosenttia vuonna 2028.

Tuonti supistui vuosina 2023–2024 voimakkaasti, mikä on tyypillistä talouden häiriötilanteille tai syville matalasuhdanteille. Tässä mielessä viime vuosi merkitsi paluuta normaaliin, sillä tyypillisesti tuonti kasvaa suhdanteen vahvistuessa: yksityinen kysyntä kohdistuu tuontituotteisiin ja -palveluihin sekä vientiyritysten tuotantoprosessi edellyttää tuontipanoksia. Ennustamme, että tuonti jatkaa kasvuaan ennustejaksolla etenkin tälle ja ensi vuodelle kirjautuvien hävittäjähankintojen ansiosta. Tuonti kasvaa 3,5 prosenttia kuluvana vuonna, 2,5 prosenttia ensi vuonna ja 2,4 prosenttia vuonna 2028.

Vaihtotase oli viime vuonna ylijäämäinen 1,3 prosenttia suhteessa BKT:hen, mikä on ollut harvinaista viimeisen kymmenen vuoden aikana. Tämän taustalla vaikuttavat tavaratuonnin nopea kasvu ja tuonnin verrattain hidas kasvu. Lisäksi tuontihinnat laskivat etenkin energiahintojen mukana. Odotamme vaihtotaseen kääntyvän negatiiviseksi kuluvana vuonna ja lähelle tasapainoa vuosina 2027–2028. Hävittäjätoimitukset kasvattavat tuontia ja raaka-aineiden hinnat kasvattavat tuontihintoja, minkä vuoksi vuoden 2025 vaihtotaseen ylijäämä jääkin poikkeukseksi.

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa 2010–2028

-

Mika Maliranta: Työn tuottavuuskasvu alkaa kiihtyä

TYÖMARKKINAT

Työn tuottavuuskasvu alkaa kiihtyä

- Tuottavuuden kasvu on ollut viime vuosina hidasta taantuman vuoksi.

- Tuottavuuskasvu kohoaa edellisiin vuosiin

verrattuna, kun talouskasvu vahvistuu. - Työllisyyden heikkeneminen ja työttömyyden nousu jatkuvat.

- Kohonnut tuottavuuden kasvu tukee vahvistunutta ansiokehitystä.

Työvoiman käyttöaste yrityksissä kohenee, kun kulutuskysyntä lisääntyy ja tuotanto kasvaa. Kasvun vauhdittumisesta huolimatta työllisyyden lasku ja työttömyyden nousu jatkuvat. Nopeutuva tuottavuuskasvu tarjoaa edellytyksiä vahvistuneelle ansiokehitykselle ja siitä syntyvälle ostovoiman kasvulle.

Hidastuneen inflaation myötä reaaliansioiden kasvu on vahvistunut. Reaaliansioiden ennustetaan kasvavan 1,3 prosenttia vuonna 2026, 1,1 prosenttia vuonna 2027 ja 1,7 prosenttia vuonna 2028. Nopeutuva ansioiden kasvu ei kuitenkaan vaurioita kustannuskilpailukykyä, koska työn tuottavuuden kasvu on vahvistunut aikaisempiin vuosiin nähden.

Työmarkkinoiden keskeiset luvut

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2028

-

Jani Kuhakoski & Juho Koistinen: Yksityinen kulutus toipuu hitaasti

INFLAATIO JA KOTITALOUDET

Yksityinen kulutus toipuu hitaasti

- Yksityinen kulutus kääntyy kasvuun, mutta kulutusjuhlat jäävät myöhemmäksi.

- Mahdolliset koronnostot ja Lähi-idän epävakauden pitkittyminen on kasvun riski.

- Hinnat nousevat syksyllä ennakoitua nopeammin etenkin energiahintojen vuoksi.

Yksityinen kulutus on kehittynyt viime vuosina heikosti ja ollut keskeinen jarru Suomen talouskasvulle. Esimerkiksi Ukrainan sodan myötä kiihtynyt inflaatio sekä kotimaan talouskuri ovat saaneet kuluttajat kiristämään kukkaron nyörejään. Epävarma tilanne näyttää jatkuvan eikä merkittävää käännettä kuluttajien käyttäytymisessä voida odottaa.

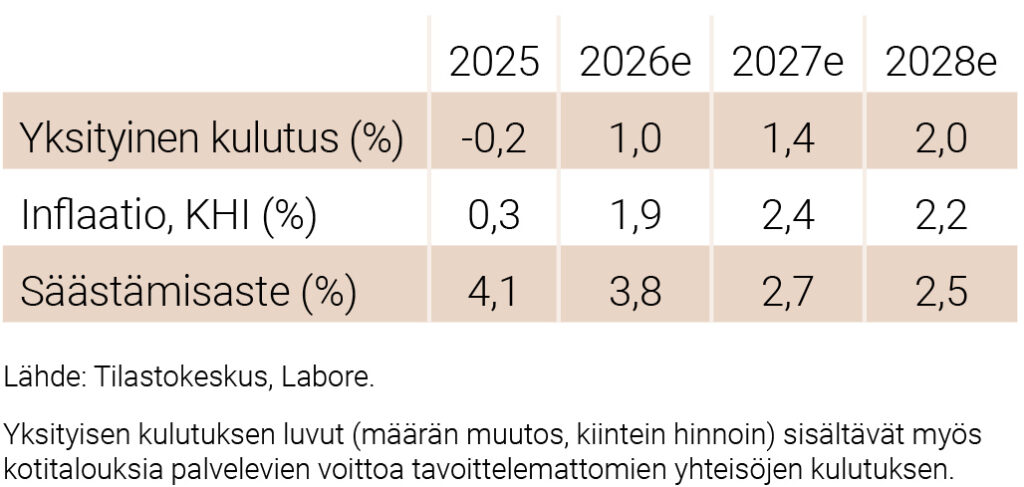

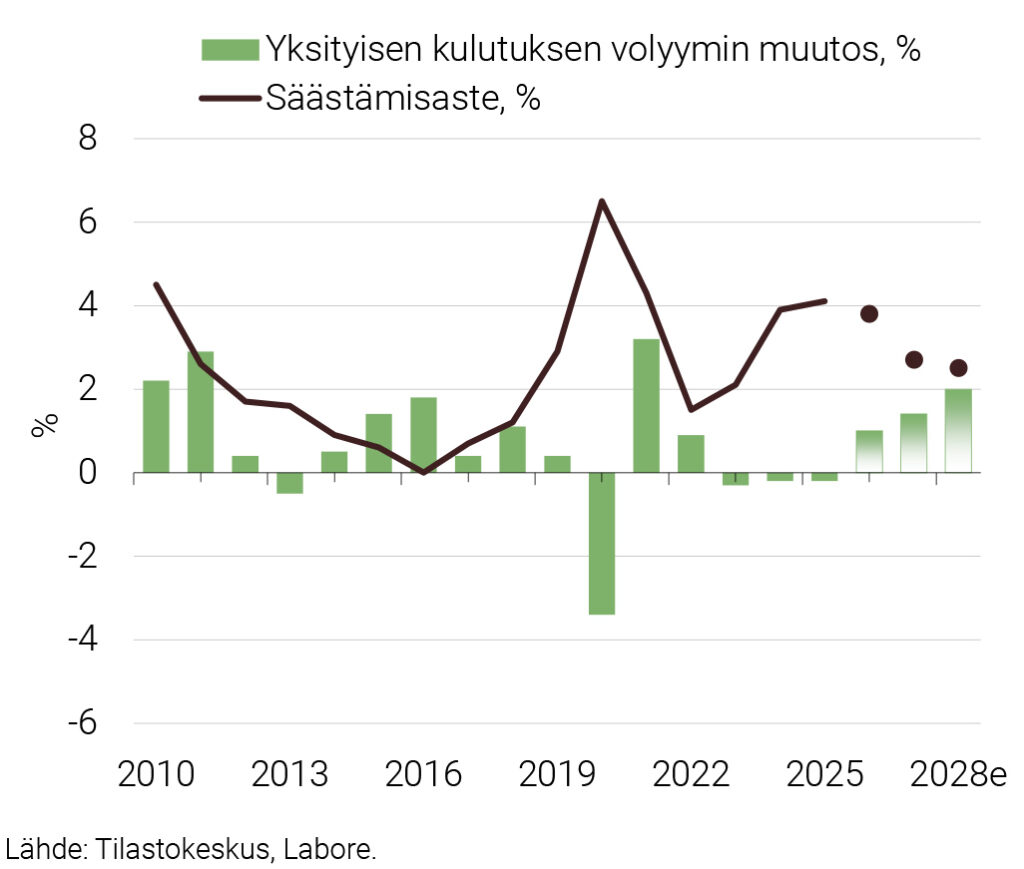

Vuonna 2025 yksityinen kulutus supistui 0,2 prosentilla vuodesta 2024. Supistumista selittää etenkin heikko palveluiden kysyntä. Kulutuksen sijasta kotitaloudet ovat laittaneet rahansa säästöön. Marraskuussa Suomen Pankki raportoi talletuskannan olevan kaikkien aikojen korkein ja kuluttajien säästämisaste kohosi vuonna 2025 4,1 prosenttiin.

Kotitalouksien keskeiset luvut

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2028

Arvioimme yksityisen kulutuksen kasvavan maltillisesti vuonna 2026, noin yhdellä prosentilla. Osin kasvua selittää mekaanisesti edellisvuoden heikko kasvu. Kotitalouksien käytettävissä olevat tulot ovat kehittyneet myönteisesti, mikä osaltaan tukee kulutusta. Oletamme myös, että viime vuosina kertyneet säästöt alkavat tulevina vuosina näkyä kulutuksessa. Säästämisasteeksi vuonna 2026 tulee ennusteemme mukaan 3,8 prosenttia. Toisaalta taas kulutusta jarruttaa työllisyyden heikko kehitys. Epävarmuutta liittyy niin ikään siihen, kuinka paljon EKP nostaa ohjauskorkojaan. Kasvavat korkomenot syövät etenkin asuntovelallisten ostovoimaa.

Tulevina vuosina kulutuksen tilanne alkaa näyttää kuluvaa vuotta valoisammalta. Oletamme, että pahimmat skenaariot maailmanpolitiikassa vältetään, jolloin kuluttajien varovaisuuden odotetaan väistyvän ja ostovoiman parantuvan seuraavina vuosina. Vuodelle 2027 ennustamme 1,4 prosentin kasvua yksityiseen kulutukseen ja vuodelle 2028 2 prosentin kasvua. Arvioimme säästämisasteen olevan vuonna 2027 2,7 prosenttia ja vuonna 2028 2,5 prosenttia.

Inflaatio ehti hidastua ennen uusimpia käänteitä

Inflaatio hidastui viime vuonna 0,3 prosenttiin erityisesti omistusasumisen ja energian hintojen laskun mukana. Yhdenmukaistetun kuluttajahintaindeksin inflaatio oli 1,8 prosenttia, mikä kuvaa hintojen nousua ilman omistusasumista. Alkuvuonna näiden kahden inflaatiomittarin ero supistui ja inflaatiovauhti oli lähellä prosenttia molempien mittarien mukaan. Helmikuussa kokonaisinflaatiota nosti etenkin sähkön hinta.

Ennustamme, että Iranin sodan vaikutukset inflaatioon jäävät lyhytaikaisiksi. Öljyn hinnan nousu on ollut jyrkkää viime viikkoina, ja hinnanvaihtelut ovat voimistuneet. Energiahinnat, etenkin polttoaineiden, nousevat tulevien kuukausien ajan. Tästä seuraa ruuan hinnan nousua kuljettamisen ja lannoitteiden kallistuttua. Ulkomailta tuodut käyttötavarat, kuten kuluttajaelektroniikka ja kodinkoneet, kallistuvat maltillisesti kuljetus- ja valmistuskustannusten perässä.Arvioimme kuitenkin, että öljyn hintasokin vaikutukset jäävät kestoltaan tilapäisiksi ja voimakkuudeltaan keskikokoisiksi. Arviota tukee Iranin riippuvuus öljyn vientituloista ja polttoaineiden hintojen nousun riskit Yhdysvaltojen hallinnolle. Ennustamme, että inflaatio kiihtyy tänä vuonna 1,9, ensi vuonna 2,4 ja vuonna 2028 2,2 prosenttiin.

-

Veera Nippala: Puolustushankinnat kasvattavat julkisia investointeja

INVESTOINNIT

Puolustushankinnat kasvattavat julkisia investointeja

- Rakennusinvestoinnit toipuvat hitaasti.

- Yksityiset investoinnit kasvavat varovaisesti kuluttajien luottamuksen vahvistuessa.

- Hävittäjähankintojen siirtyminen vuodelle 2026 kasvattaa julkisia investointeja merkittävästi.

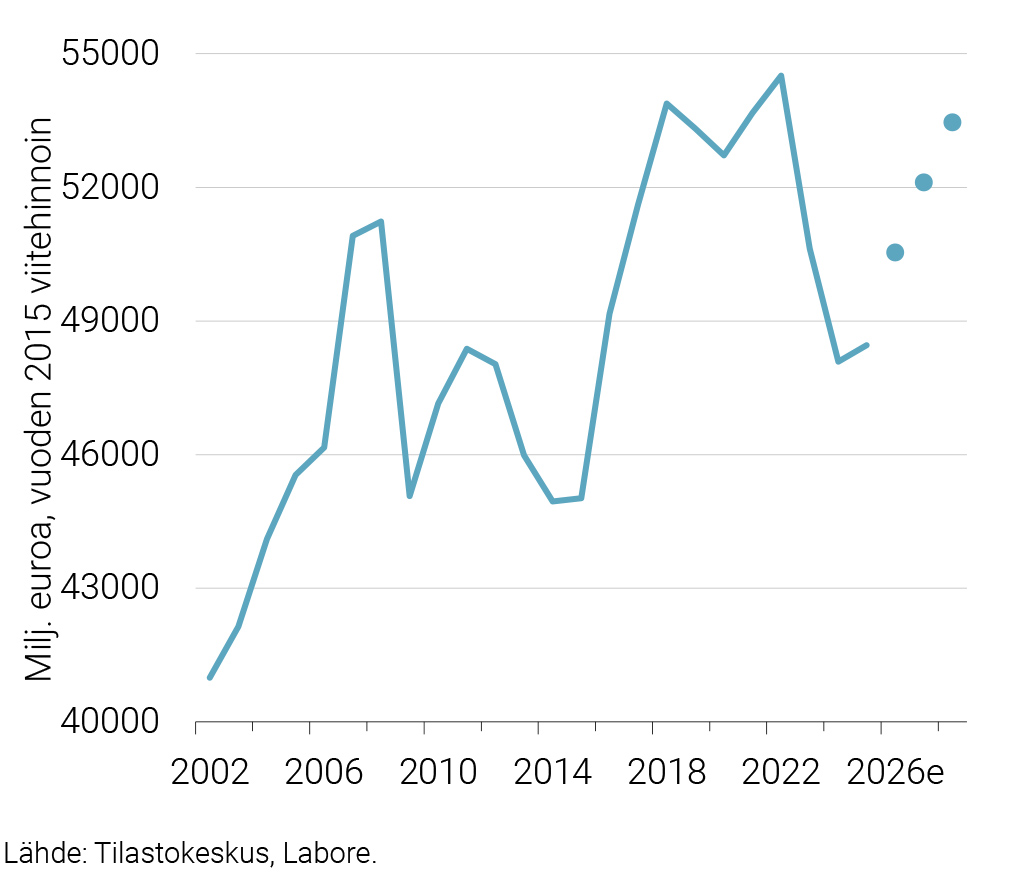

Investointien kasvu jäi vuonna 2025 vaatimattomaksi. Rakennusalan pitkittynyt taantuma hidastui ja rakennusinvestoinnit kääntyivät lievään kasvuun, mutta toipuminen on alkanut hitaasti. Vuonna 2026 investoinnit kasvavat nopeammin, mutta kasvu on epätasaisesti jakautunut: julkiset investoinnit kasvavat poikkeuksellisen voimakkaasti puolustushankintojen vuoksi, kun taas yksityiset investoinnit toipuvat hitaammin.

Kuvio 1. Investoinnit 2002–2028

Rakennusinvestointien pohja saavutettiin vuoden 2024 lopulla ja toipuminen on käynnistynyt, joskin hitaasti. Vaikka rahoitusolot ovat normalisoituneet ohjauskorkojen laskun myötä ja ostovoima on vähitellen vahvistunut, kuluttajien luottamus on yhä melko heikolla tasolla. Asuntojen kysyntä kohdistuu toistaiseksi pääasiassa vanhoihin asuntoihin ja valmiisiin myymättömiin uudisasuntoihin, joita on markkinoilla yhä runsaasti. Rakennusalan luottamusindikaattorit ovat kuitenkin kääntyneet nousuun, mikä antaa aihetta optimismille. Ennustamme rakennusinvestointien kasvavan hitaasti vielä vuonna 2026 mutta kasvun kiihtyvän vuosina 2027–2028.

Kone- ja laiteinvestoinnit kasvoivat neljännesvuositilinpidon mukaan alle puoli prosenttia vuonna 2025. Kasvava kysyntä sekä kotimaassa että kansainvälisesti tukee kone- ja laiteinvestointien nopeampaa kasvua vuosina 2026–2028. Muun muassa vihreä siirtymä ja teknologinen kehitys luovat yrityksille investointitarpeita. Toisaalta kauppapoliittinen epävarmuus voi hetkellisesti hidastaa vientiyritysten investointipäätöksiä, mutta vaikutus jäänee väliaikaiseksi.

Vuosi 2025 oli t&k-investointien kannalta lupaava, kasvua kertyi neljännesvuositilinpidon mukaan noin 3 prosenttia. Yksityinen sektori on kasvattanut t&k-menojaan systemaattisesti jo vuosien ajan ja lisäksi julkiset toimijat ovat sitoutuneet kasvattamaan t&k-rahoitusta. Vuoden 2025 alusta voimaan tullut t&k-toiminnan lisäverovähennys kannustaa yrityksiä kasvattamaan t&k-panostuksiaan. Ennustamme t&k-investointien kasvavan kohtalaisesti koko ennustejakson ajan.

Julkiset investoinnit kasvoivat vuonna 2025 noin 2 prosenttia puolustus- ja rajaturvallisuusinvestointien vauhdittamana. Vuonna 2026 julkiset investoinnit kasvavat poikkeuksellisen voimakkaasti, 14,6 prosenttia. Kasvua selittää erityisesti se, että suuri osa aiemmin vuodelle 2025 suunnitelluista hävittäjähankinnoista siirtyikin vuodelle 2026. Myös muut puolustusinvestoinnit jatkuvat merkittävinä. Suuren kasvupiikin jälkeen julkiset investoinnit supistuvat hieman vuosina 2027 ja 2028, kun tilanne normalisoituu.

-

Juho Koistinen: Julkisen talouden tasapainottuminen on hidasta

JULKINEN TALOUS

Julkisen talouden tasapainottuminen on hidasta

- Julkisyhteisöjen alijäämä pieneni vuonna 2025 edellisvuodesta, mutta jäi edelleen syväksi.

- Lähivuosina julkista taloutta painavat etenkin puolustusinvestoinnit, korkomenojen kasvu ja verotulojen vaimea kehitys.

- Valtionhallinto pysyy selvästi alijäämäisenä, kun taas hyvinvointialueet ovat lähempänä tasapainoa ja sosiaaliturvarahastot säilyvät ylijäämäisinä.

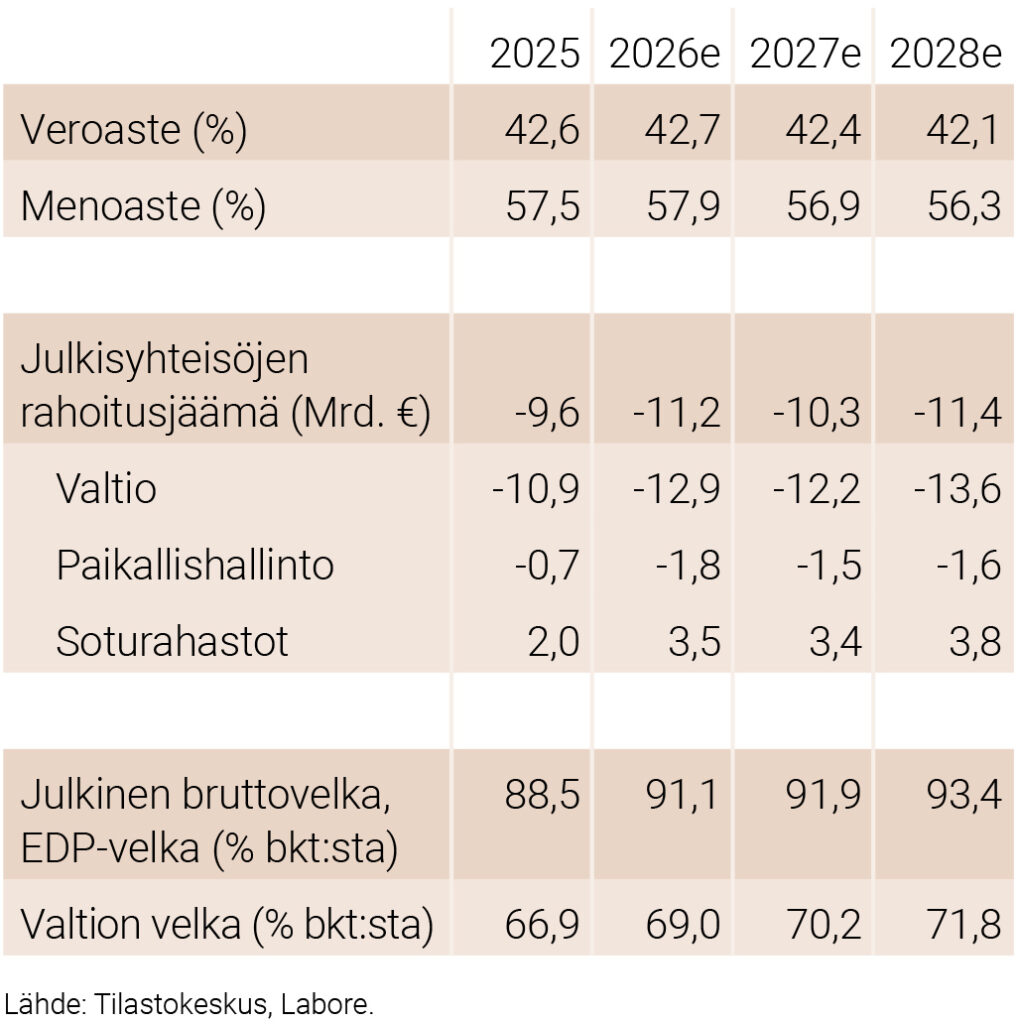

Vuonna 2025 julkinen talous koheni hieman edellisen vuoden heikosta lähtökohdasta. Julkisyhteisöjen alijäämä oli 9,6 miljardia euroa eli 3,4 prosenttia suhteessa bruttokansantuotteeseen, kun vuotta aiemmin alijäämä oli 4,4 prosenttia suhteessa BKT:hen. Velkaantuminen ei kuitenkaan pysähtynyt, vaan julkisen velan määrä kasvoi viime vuonna yli 20 miljardia euroa ja velan BKT-suhde nousi 88,5 prosenttiin. Valtion ja kuntien yhteenlaskettu alijäämä oli edelleen lähes 12 miljardia euroa. Tätä erotusta selittävät muun muassa käteisvakuudet, hyvinvointialueiden jälkikäteistarkistus ja puolustushankintojen ennakkomaksut.

Julkisen talouden keskeisiä lukuja

Lyhyellä aikavälillä julkisen talouden kuva pysyy kireänä. Alijäämä syvenee vuonna 2026 noin 3,9 prosenttiin suhteessa BKT:hen, minkä jälkeen se pienenee vain vähän. Julkista taloutta vahvistavat menosäästöt ja aiemmat veronkiristykset, mutta veroperustemuutokset hidastavat tulojen kasvua. Vuonna 2026 verokertymää heikentää ennen kaikkea ansiotuloverotuksen kevennys. Samaan aikaan välillisten verojen puolella nähdään vastakkaisia muutoksia: osa valmisteveroista kiristyy, mutta esimerkiksi alempaa arvonlisäverokantaa ja liikennepolttoaineiden hiilidioksidiveroa kevennetään. Vuonna 2027 verotulojen kasvua jarruttaa erityisesti yhteisöveron alennus. Siksi suhdanteen vähittäinen paraneminen ei riitä vahvistamaan julkista taloutta nopeasti, vaan velkasuhde jatkaa nousuaan myös lähivuosina.

Julkisen talouden alasektorit

Valtionhallinto velkaantuu vauhdilla. Vaikka säästöohjelma on pantu toimeen, puolustusmenot, hyvinvointialueiden rahoitus ja t&k-investoinnit kasvattavat kokonaismenoja. Vuonna 2026 F-35A-hävittäjien toimitukset alkavat, ja myös merivoimien hankinnat lisäävät menoja. Samalla korkomenojen nousu rasittaa valtiontaloutta. Verotulojen kasvu jää puolestaan hitaaksi, sillä vuosille 2026 ja 2027 päätetyt veronkevennykset vähentävät tuloja.

Kuntasektorilla ja hyvinvointialueilla säästötoimet kohdistuvat erityisesti palkkoihin ja henkilöstömäärään sekä ostopalveluihin. Menojen kasvua saadaan hillittyä, mutta väestön ikääntyminen ja palvelutarpeen nousu ylläpitävät menopainetta. Hyvinvointialueiden talous pääsee lähivuosina lähelle tasapainoa.

Sosiaaliturvarahastot ovat edelleen julkisen talouden vahvin osa. Työeläkelaitosten ylijäämä säilyy, ja myös muut sosiaaliturvarahastot muuttuvat ylijäämäisiksi, kun etuusmenojen kasvu pysyy maltillisena ja työttömyysvakuutusmaksun korotus kasvattaa tuloja.

Erillisartikkelit

Julkistamistilaisuuden esityskalvot (PDF)

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili