Koettu inflaatio ja kadonnut kulutuskysyntä

Kotitalouksien heikon kulutusinnon pitkittyminen on yllättänyt monet Suomen taloutta ennustavat tahot. Kansantalouden tilinpidon viimeisimpien tietojen mukaan yksityiset kulutusmenot ovat pudonneet alimmalle tasolleen sitten vuoden 2017 alun, koronapandemian aikajaksoa lukuun ottamatta. Ilmiölle on ehdotettu monia syitä, kuten julkisen sektorin sopeutustoimet, työttömyyden kohonnut uhka sekä maailmanpoliittinen epävarmuus. Vähemmälle huomiolle on jäänyt kotitalouksien kokeman inflaation mahdollinen vaikutus kulutusaikeisiin.

Taustaa

Suotuisan talouskehityksen keskeinen ainesosa on vakaa inflaatio, joka helpottaa yritysten ja kotitalouksien taloudellista päätöksentekoa. Näin varmistetaan, että yritykset voivat tehdä esimerkiksi tulevaisuuteen ajoittuvia toimitussopimuksia ilman merkittävää epävarmuutta niiden kannattavuudesta. Toisaalta vakaa inflaatio vähentää kotitalouksien riskiä lainanhoitokustannusten nopeasta kasvusta, mikä helpottaa suurten hankintojen toteuttamista, kuten asunnon ostoa. Tästä syystä rahapolitiikan keskeinen tehtävä on varmistaa hintojen vakaa kehitys.

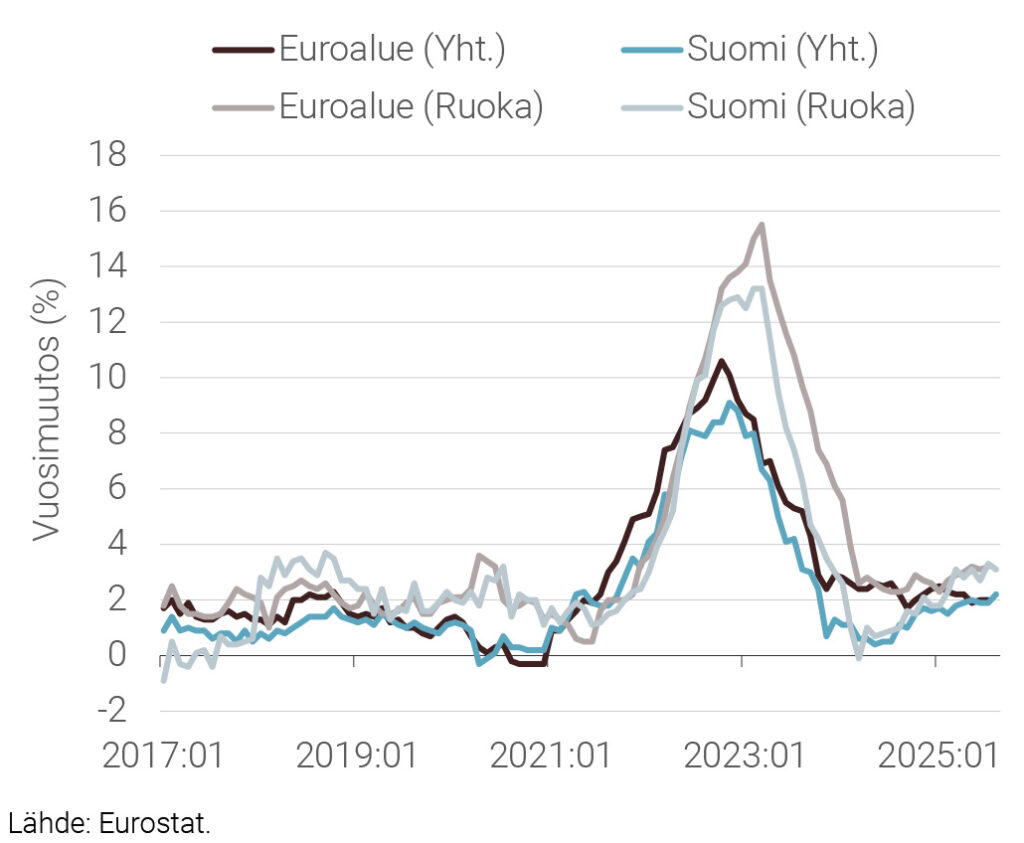

Kuviossa 1 on kuvattu yhdenmukaistetun kuluttajahintaindeksin (YKHI) ja ruuan (ml. tupakka ja alkoholi) inflaatio euroalueella ja Suomessa vuodesta 2017 tähän päivään. Kuviosta nähdään, että inflaation voimakas kiihtyminen ajoittui vuoden 2022 alkuun, jolloin Venäjä aloitti hyökkäyssodan Ukrainassa. Sodan seurauksena energiahinnat kohosivat äkillisesti. Energianhintojen nousun myötä ruuan inflaatio kiihtyi vielä noin puoli vuotta sen jälkeen, kun kokonaisinflaation vauhti oli alkanut hiipua. Ruuan inflaation huippuvauhti ajoittui maaliskuulle 2023, jolloin kasvua oli euroalueella 15,5 ja Suomessa 13,2 prosenttia vuodentakaisesta. Sittemmin vauhti on hidastunut: viimeisen vuoden ajan kokonaisinflaatio on ollut vajaa kaksi prosenttia ja ruuan inflaatio noin kolme prosenttia sekä Suomessa että euroalueella.

Kuvio 1. Inflaatiomittareita euroalueella ja Suomessa 2017:01–2025:08

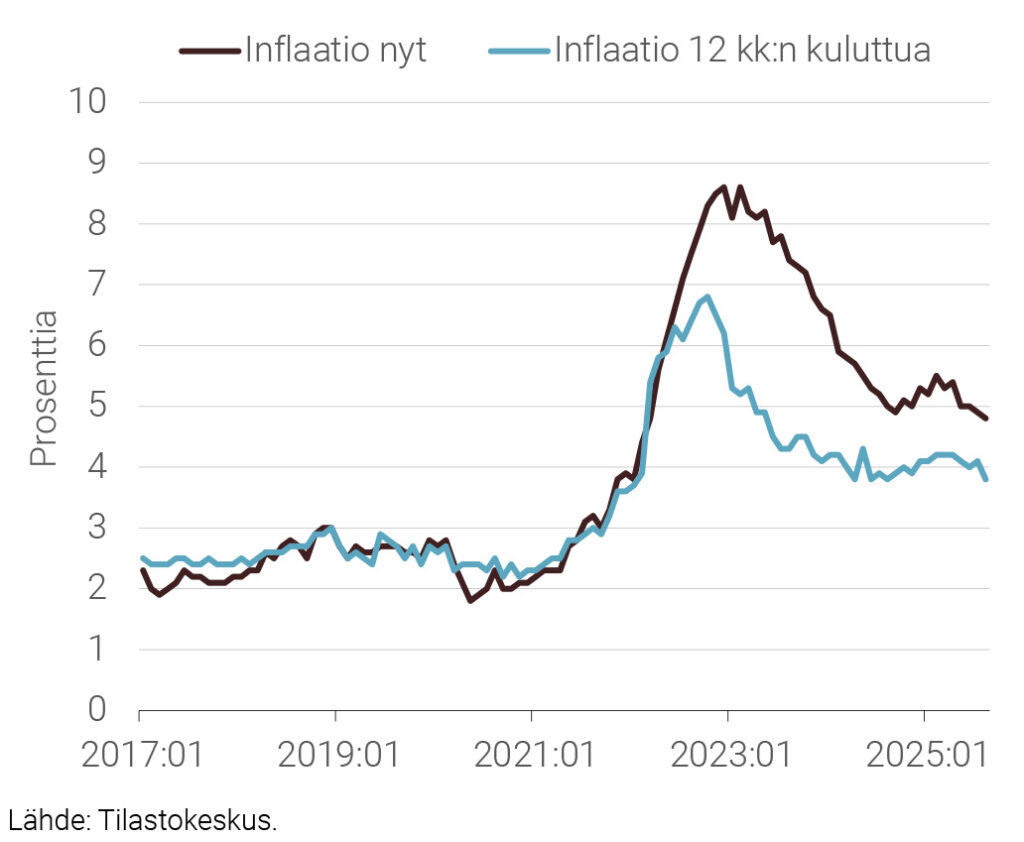

Reilun vuoden ajan jatkunut inflaation hidastuminen ei ole toistaiseksi vauhdittanut yksityistä kulutusta. Eräs selittävä tekijä tälle voi olla se, että kotitaloudet kokevat inflaation olevan edelleen koholla. Tätä havainnollistaa kuvio 2, johon on kerätty Tilastokeskuksen kuluttajaluottamuskyselyn tulokset kotitalouksien kokemasta inflaatiosta. Kyselyssä vastaajia pyydetään antamaan oma arvionsa inflaatiosta tänään ja 12 kuukauden päästä.

Kuvio 2. Kuluttajien inflaatio-odotukset 2017:01–2025:08

Ennen nopean inflaation jaksoa näkemykset vallitsevasta ja odotukset tulevasta inflaatiosta vastasivat toisiaan lähes täysin. Inflaatio arvioitiin noin 1–2 prosenttiyksikköä korkeammaksi kuin kuvion 1 YKHI-inflaatio, mikä on tutkimuskirjallisuudessakin havaittu ilmiö (Weber ym., 2022). Tämän jälkeen kotitaloudet päivittivät näkemyksiään oikea-aikaisesti inflaation kiihdyttyä. Merkillepantavaa on kuitenkin koetun inflaation ja odotusten jääminen selkeästi korkeammalle tasolle viimeisen puolentoista vuoden aikana. Inflaation ajatellaan olevan noin viisi prosenttia ja odotukset tulevasta inflaatiosta ovat noin prosenttiyksikön vähemmän. Koetun ja mitatun YKHI-inflaation välinen ero on tällä hetkellä noin kolme prosenttiyksikköä, joka on selkeästi enemmän kuin pandemiaa edeltävällä vakaan inflaation ajanjaksolla. Näin nopea inflaatio supistaisi reaaliansioita, mikä on omiaan vähentämään muuta kuin välttämättömien palveluiden ja hyödykkeiden kulutusta.

Mikä selittää nopeaksi koettua inflaatiota?

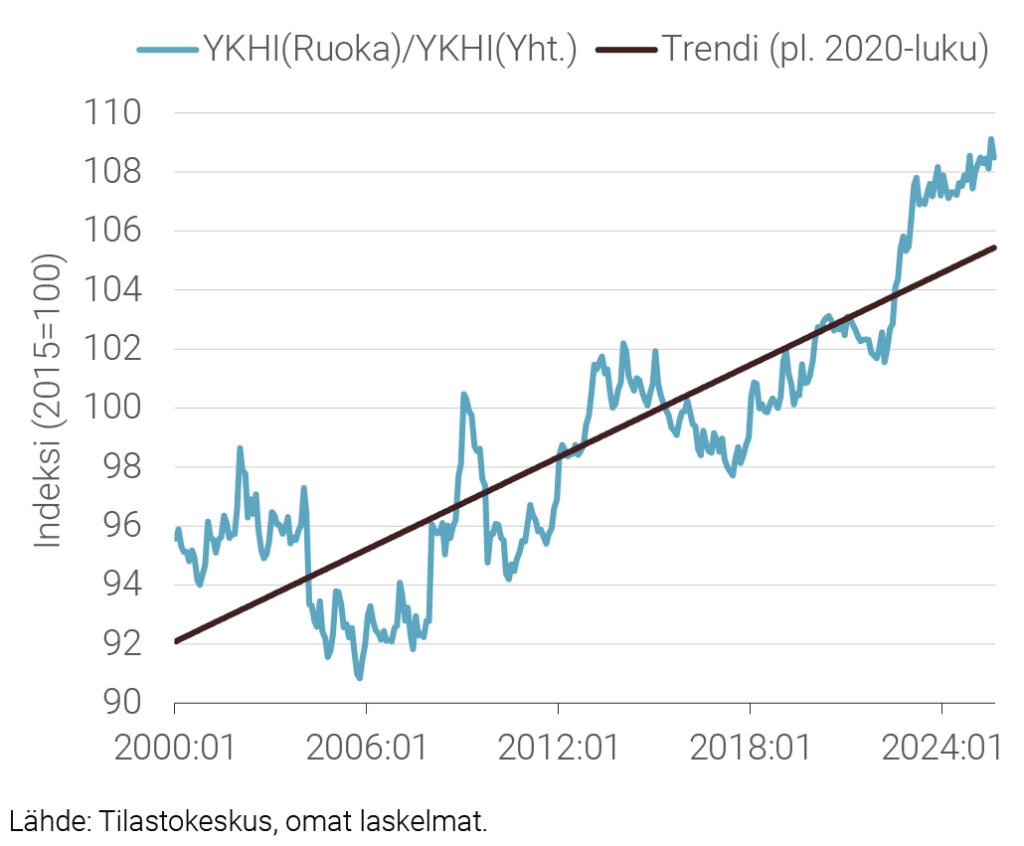

Tutkimuksissa on osoitettu, että kotitalouksien kokemaan ja odotettuun inflaatioon vaikuttavat keskeisesti tuotteiden ja palveluiden hinnat, joita he kohtaavat toistuvasti arjessaan. Tärkein tällainen tuotekategoria on ruoka, jonka hinnan vaihtelut saavat esimerkiksi mediassa suurta huomiota. Kuviossa 3 on kuvattu YKHI-indeksin ja sen ruoka-alakategorian suhde vuodesta 2000 lähtien. Kuviosta huomataan, että ruuan hinta on noussut nopeammin kuin yleinen hintataso, sillä kahden indeksin välinen suhdeluku kasvaa ajassa. Jos hintojen nousu olisi saman tahtista, pysyisi suhdeluku keskimäärin vakiona. Yksi syy tälle on alkoholi- ja tupakkatuotteet, joiden hinnat nousevat tasaisesti niiden haittojen vähentämiseen pyrkivän verotuksen vuoksi.

Kuvio 3. Ruuan hintaindeksin suhde YKHI:iin 2000:01–2025:08

Tärkeä huomio liittyy vuoden 2022 alkuun ajoittuvaan ja toistaiseksi pysyvään suhdeluvun hyppäykseen. Ruuan hinta on jäänyt pysyvästi korkeammalle tasolle suhteessa yleiseen hintatasoon, mikä saattaa vaikuttaa kotitalouksien mielikuviin, vaikka mitattu inflaatio on maltillista. Ruuan hinta suhteessa yleiseen hintatasoon nousi noin neljä prosenttia vajaan puolen vuoden aikana vuonna 2022, minkä jälkeen hinnat ovat kehittyneet historiassa havaitulla vauhdilla (ks. trendiviiva). Lähtökohtaisesti tällainen suhteellisten hintojen kehitys johtaa säästämiseen muualta, sillä ruoka on yksi tärkeimmistä välttämättömyyshyödykkeistä.

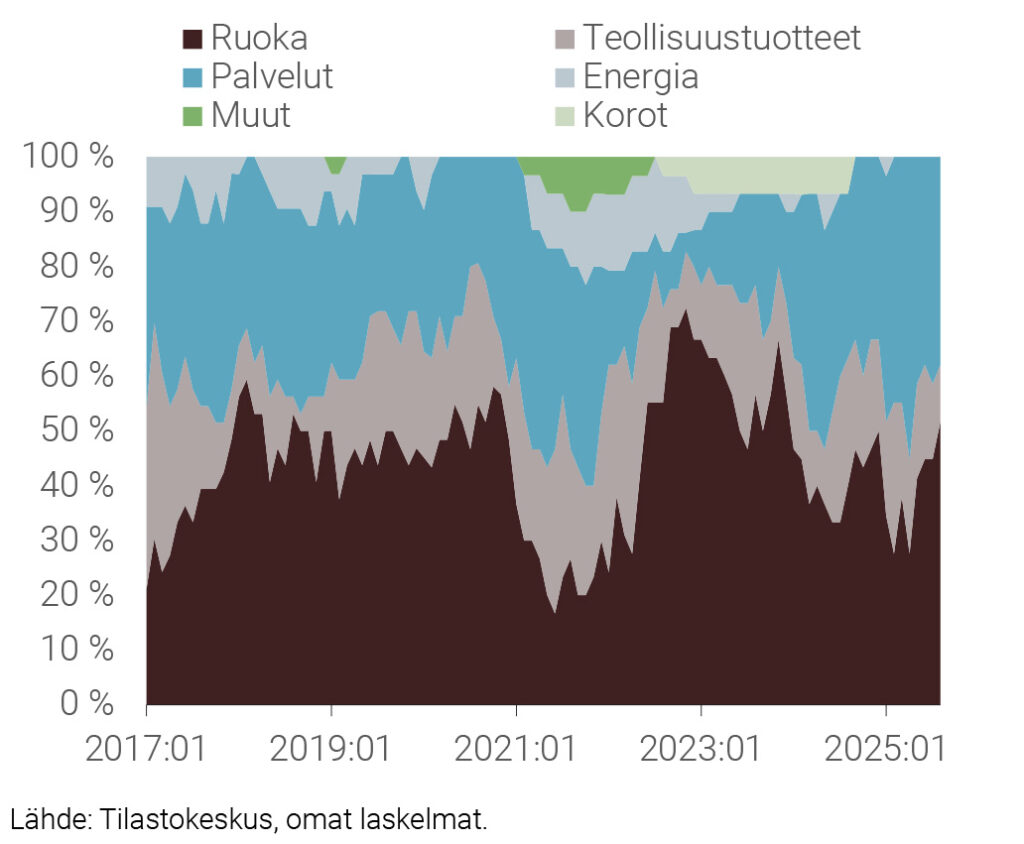

Kotitaloudet muodostavat inflaationäkemyksensä myös riippuen usein kohtaamiensa tuotteiden hinnanmuutosten tiheydestä (D’Acunto ym., 2021). Kuviossa 4 esitetään, kuinka KHI-indeksin eri alakategoriat jakautuvat niiden nimikkeiden kesken, joiden inflaatio sijoittuu 9. desiiliin kyseisenä kuukautena. Ensiksi kehitys 2020-luvun alkuun asti on yhdenmukaista kuvion 3 havaintojen kanssa siten, että ruuan hinta on noussut yleistä hintatasoa nopeammin. Toiseksi ruoka-alakategorian osuus nopeimmin kallistuneista nimikkeistä laski nopeasti alkuvuodesta 2021 palveluiden kallistuessa nopeimmin. Kolmanneksi nopean inflaation jakson alussa ruokatuotteiden osuus nopeimmin kallistuneista nimikkeistä kasvoi jyrkästi. Viimeisen 12 kuukauden aikana tilanne on tasoittunut, ja palveluiden osuus nopeimmin kasvavista nimikkeistä on jälleen kasvanut. Ruualla on silti merkittävä yliedustus tässä listauksessa, sillä ruuan paino KHI-indeksissä on vajaat 20 prosenttia.

Kuvio 4. Kuluttajahintaindeksin alakategorioiden osuus nopeimmin kallistuneista nimikkeistä 2017:01–2025:08

Useimmin kallistuvia nimikkeitä tarkastelemalla voidaan saada mielikuva siitä, mihin inflaationäkemykset perustuvat. 30 useimmin kallistuneen nimikkeen listalta erottuvia tuotteita ja palveluita ovat tupakkatuotteet, kahvi, lentomatkailu, marjat, polttoaineet, oliiviöljy, sähkö, perunat, risteilyt sekä hotelli- ja majoituspalvelut. On oletettavaa, että kotitalouksien inflaatiomielikuvat perustuvat muun muassa tällaisten tuotteiden hintojen muutoksiin ja niiden tiheyteen. Lisätutkimusta subjektiivisten inflaationäkemysten vaikutuksesta yksityiseen kulutukseen tarvitaan.

Kirjallisuus

D’Acunto, F., Malmendier, U., Ospina, J., & Weber, M. (2021), Exposure to grocery prices and inflation expectations, Journal of Political Economy, 129(5), 1615–1639.

Weber, M., D’Acunto, F., Gorodnichenko, Y., & Coibion, O. (2022), The subjective inflation expectations of households and firms: Measurement, determinants, and implications, Journal of Economic Perspectives, 36(3), 157–184.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili