Vauhtiin päästään – riskejä edessä

Talousennuste vuosille 2024–2026

-

Juho Koistinen: Vauhtiin päästään – riskejä edessä

JOHDANTO

Vauhtiin päästään – riskejä edessä

- Talous nousee suhdannekuopasta, mutta riskejä elpymisen tiellä riittää.

- Hallituksen sopeutustoimet voivat johtaa ennakoitua suurempaan yksityisen kulutuksen laskuun kotitalouksien reagoidessa sosiaalietuusleikkauksiin varautuvasti.

- Työmarkkinoiden dynamiikka on koetuksella, ja sopimisen vaikeutuminen voi johtaa uusiin taloutta supistaviin konflikteihin.

- Kansainvälinen ympäristö on epävarmuuden tilassa, sillä Lähi-idän heikentynyt turvallisuustilanne ja Yhdysvaltojen tulevat vaalit voivat johtaa negatiivisiin yllätyksiin kansainvälisessä kaupassa, jonka vakaus on Suomen talouden toipumisen kannalta tärkeää.

Suomi on kituliaan talouskasvun vaiheessa, mutta ennusteemme perusteella tulevien vuosien kehitys on edellisiä valoisampi. Ennustamme kuluvan vuoden bruttokansantuotteen kasvuksi 0,4 prosenttia, ja vuosille 2025–2026 vastaavat luvut ovat 2,1 ja 2,0 prosenttia. Arviotamme kuluvan vuoden talouskasvusta on tarkistettu alaspäin muun muassa rakentamisen sitkeiden ongelmien vuoksi, mutta näemme talouden kasvavan vuonna 2025 syksyn ennustettamme (1,7 prosenttia) ripeämmin. Ennusteemme talouden kasvusta merkitsee suunnanmuutosta vuodesta 2023, jolloin talous supistui 1,0 prosenttia Tilastokeskuksen ennakkotietojen perusteella. Talouden merkittävä supistuminen on kuitenkin poikkeuksellista, ja tätä vasten tulevat vuodet merkitsevät paluuta normaalimpaan aikaan. On kuitenkin huomattava, että ennusteemme mukaan edellisen vuoden heikon talouskehityksen umpeen kurominen tapahtuu vasta ensi vuonna.

Parempaa kohti

Keskeisistä vientimarkkinoista arvioimme, että euroalue pääsee viime aikojen talousongelmistaan eroon hiljalleen, kun taas Yhdysvalloissa niitä ei ilmaantunut alkuunkaan. Euroalueella toipuminen Venäjän hyökkäyssodan aiheuttamista energiahintapiikistä ja tarjontahäiriöistä on käynnissä, mutta paremmat ajat ovat edessä. Vahvasti yksityiseen kulutukseen ja elvyttävään finanssipolitiikkaan nojaava Yhdysvaltojen talous on selviytynyt koronapandemiaa seuranneesta inflaatiosokista ja rahapolitiikan kiristämisestä liki mustelmitta. Molemmissa talouksissa keskuspankkien koronlaskut alkavat tänä vuonna ja jatkuvat vuonna 2025, mikä merkitsee ohjauskorkojen asettumista keskuspankkien pitkän aikavälin tavoitetasolle.

Kysynnän ja tarjonnan tase

Huolimatta kituliaasta talouskasvusta ennakoimme, että työmarkkinat ovat melko vakaat ennustejaksolla. Työttömyys pysyy vuoden 2023 lukemissa kuluvan ja seuraavan vuoden, mutta vuonna 2026 näemme työttömyyden kasvavan 7,4 prosenttiin. Työllisyydessä kehitys on vastaavaa, ja työllisten osuus työvoimasta laskee hallituksen työllisyystoimista huolimatta vuonna 2026. Työn tuottavuuden odotamme puolestaan kasvavan 2,1 ja 2,9 prosenttia vuosina 2025–2026, minkä vuoksi työllisyysasteen pudotus ei kanavoidu merkittävästi talousnäkymän heikentymiseen.

Viennin osalta Suomi on vedenjakajalla. Odotamme, että vienti supistuu kuluvana vuonna 0,9 prosenttia mutta kääntyy vajaan kolmen prosentin kasvuun vuosina 2025–2026. Viennin näkymät kytkeytyvät tiiviisti kansainväliseen suhdannekehitykseen, jonka ennustamme kohenevan ennustejakson loppua kohden etenkin euroalueen osalta. Odotuksia viennin paranemisesta tukevat myös kohentuneet tiedot teollisuuden luottamuksesta ja kustannuskilpailukyvystä.

Inflaation odotamme hidastuvan merkittävästi viime vuoden korkeista luvuista. Inflaation hidastumiseen vaikuttavat yhtäältä Venäjän sotatoimia seuranneiden tarjontasokkien hiipuminen ja toisaalta kireä rahapolitiikka. Ennustamme kuluvalle vuodelle hintojen kasvuksi 2,2 prosenttia, ja vuosille 2025–2026 inflaatio laskee kahden prosentin tuntumaan. Yksityinen kulutus kasvaa ennustejaksolla reaaliansioiden kehityksen mukana. Arvioimme, että yksityisen kulutuksen kasvu jää 0,4 prosenttiin kuluvana vuonna ja vauhdittuu 1,2 ja 1,9 prosenttiin vuosina 2025–2026.

Investoinnit kärsivät etenkin rakennusinvestointien puutteesta. Tämä painaa ennustettamme kuluvan vuoden investoinneista -1,2 prosenttiin. Rahapolitiikan keveneminen tänä ja ensi vuonna parantaa investointinäkymiä tuleville vuosille, ja arvioimmekin, että investoinnit kasvavat noin kolmen prosentin luokkaa vuosina 2025–2026. Osaltaan positiivisempaan kehitykseen tulevina vuosina vaikuttavat suuret maanpuolustushankinnat.

Julkisen talouden kohdalla ongelmat eivät ole poistuneet. Arvioimme, että julkinen talous säilyy alijäämäisenä läpi ennustejakson, ja valtionbudjetti on keskimäärin kymmenen miljardia alijäämäinen vuosittain. Julkista taloutta painavat tutut ongelmat. Verotulojen kasvu on ennakoitua heikompaa ja menopuolella merkittävänä tekijänä korostuvat kasvaneet velanhoitokustannukset. Hallituksen toimet eivät ennusteemme mukaan riitä velkaantumiskehityksen kääntämiseen.

Vauhdin ylläpito vaatii pystyssä pysymistä

Huolimatta Laboren ennusteen lupauksia herättävästä perusurasta arvioimme, että kasvun tiellä on selkeästi tunnistettavia riskejä. Ensimmäinen riski liittyy julkista taloutta vahvistaviin sopeutustoimiin. Arvioimme, että sopeutustoimet saattavat johtaa ennakoitua suurempaan yksityisen kulutuksen supistumiseen kotitalouksien varautuessa tulojen pudotukseen. Ei ole lainkaan poissuljettua, että kotitaloudet alkavat tasata kulutustaan jo ennen leikkauspäätösten voimaantuloa, ja näin sopeutuspäätökset johtavat kysynnän putoamiseen ennakoivasti. Toinen riski liittyy meneillään oleviin työmarkkinauudistuksiin. Vakiintuneet sopimisen käytännöt ovat keskeinen sopijaosapuolten työtaakkaa vähentävä tekijä, ja äkilliset muutokset voivat kasvattaa merkittävästi sopimisen kustannuksia. Kolmas riski liittyy kansainväliseen talouteen. Vaikka Venäjän hyökkäyssodan aiheuttama energiahintasokki on laajalti hiipunut, eivät geopoliittiset riskit ole kokonaan kadonneet. Lähi-idän heikentynyt turvallisuustilanne ja tulevat Yhdysvaltain presidentinvaalit voivat tuoda mukanaan vaikeasti ennakoitavia häiriötekijöitä kansainväliseen talouteen, joista Suomi pienenä avotaloutena herkästi kärsii.

Kuvio 1. Tuotannon suhdannekuvaaja 2015:01–2024:01

Kuvio 2. Teollisuustuotannon volyymi-indeksi ja teollisuuden luottamus 2009:01–2024:03

-

Paolo Fornaro, Juho Koistinen: Kansainvälisen talouden näkymä on kahtalainen

KANSAINVÄLINEN TALOUS

Kansainvälisen talouden näkymä on kahtalainen

- Euroalueen ja Yhdysvaltojen taloudet kehittyvät merkittävästi eri suuntiin. Yhdysvaltojen talous on vakaan kasvun vaiheessa, kun taas euroalue, erityisesti Saksa, on heikon tai jopa negatiivisen talouskasvun vaiheessa.

- Kiinan taloudessa on rakenteellisia ongelmia matalan yksityisen kulutuksen vuoksi. Lisäksi pidentyneet vaikeudet kiinteistösektorilla ja teollisuuden ylikapasiteetti aiheuttavat merkittäviä ongelmia.

- Vaikka kokonais- ja pohjainflaatio ovat hidastuneet, useimmat ennustelaitokset eivät usko, että inflaatio saadaan Euroopan ja Yhdysvaltojen keskuspankkien tavoitetasolle vuoteen 2025 mennessä.

- Geopoliittiset riskit ovat kohonneella tasolla, vaikka energiamarkkinoiden epävarmuus onkin laskenut korkeimmilta tasoiltaan.

Kahden kerroksen talousväkeä: euroalue ja Yhdysvallat kulkevat eri polkuja

Euroalueen ja Yhdysvaltojen taloudet ovat kasvaneet silmiinpistävän eritahtisesti vuoden 2022 jälkimmäiseltä puolikkaalta alkaen (Kuvio 1). Yhdysvaltojen talous on tukevan talouskasvun vaiheessa, jota vauhdittavat vakaa yksityinen kulutus ja elvyttävä finanssipolitiikka. Vuoden 2023 kahden jälkimmäisen vuosineljänneksen vahvan kasvun ja tätä hetkeä koskevien ennusteiden nojalla ennustelaitokset ovat tarkistaneet ylöspäin Yhdysvaltojen BKT-kasvuennusteitaan vuodelle 2024. Mitä todennäköisimmin Yhdysvaltojen keskuspankki on tullut koronnostosyklinsä päähän, minkä perusteella voidaan sanoa, että talous on ”laskeutunut pehmeästi” inflaatiosokin aiheuttaman epävakauden jälkeiseen aikaan (tai jopa harpannut sen yli). Toisin sanoen inflaatiosokki ja sitä seuranneet koronnostot eivät ole suistaneet Yhdysvaltojen taloutta taantumaan.

Kuvio 1. Bruttokansantuotteen kasvu euroalueella ja Yhdysvalloissa 2022:1–2023:4

Kansainvälinen talous

Euroalueen tilanne on sen sijaan huomattavan erilainen. Euroalue käy läpi aneemisen talouskasvun vaihetta, jota erityisesti Saksan vaikeudet vahvistavat. Useimmat ennustelaitokset ennustavat vain pientä parannusta vuodelle 2024, mutta vuonna 2025 talouden odotetaan kasvavan ripeämmin. Matala yksityisen kulutuksen taso painaa talousennusteita, vaikka toisaalta investoinnit näyttivätkin piristymisen merkkejä vuoden 2023 lopulla. Keskeisistä Euroopan talouksista Saksa on pidentyneen taantuman kourissa, jota vahvistavat teollisuuden (etenkin energiaintensiivisten alojen) ja rakentamisen ongelmat. Italian ja Ranskan taloudet sen sijaan vaikuttavat olleen immuunimpia Venäjän hyökkäyssodan aiheuttamalle energian hintasokille, mikä liittyy talouksien erilaiseen rakenteeseen (palvelualoilla on suurempi rooli).

Kiina on toinen suuri talous, johon kohdistuu suuria rakenteellisia ongelmia. Kiinteistösektorin kuplan puhkeaminen on tuonut esille rakenteellisia ongelmia Kiinan järjestelmässä, jossa taloutta kehitetään pääasiassa tarjontaa ylläpitämällä ja jolle matala kotimainen yksityinen kulutus on ominaista. Kiinan kommunistinen puolue on toimillaan keskittynyt yhtäältä osakemarkkinoiden vakauttamiseen ja toisaalta talouden tarjontapuolen ylläpitämiseen. Jälkimmäiset toimet johtavat merkittävään ylikapasiteettiin teollisuudessa, jonka tuotteiden vienti yskii euroalueen talousvaikeuksien ja Yhdysvaltojen kanssa kasvaneiden geopoliittisten jännitteiden vuoksi. Näiden seikkojen valossa useimmat ennustelaitokset ennustavat Kiinan talouden kasvavan hitaanlaisesti verrattuna aikaisempiin tavanomaisiin vuosiin.

Huomenna hän tulee: sitkeä inflaatio saattaa lykätä pitkään odotettuja koronlaskuja

Koronapandemian jälkeinen finanssipoliittinen elvytys ja Venäjän hyökkäyssotaa seurannut inflaatiosokki ovat pääosin hiipuneet. Kokonais- ja pohjainflaatio ovat olleet laskusuunnassa yli vuoden euroalueella ja Yhdysvalloissa. Useimmat keskuspankit ympäri maailman kiristivät rahapolitiikkaansa, ja etenkin euroalueella ja Yhdysvalloissa toimet olivat erityisen rivakoita ja pitkäkestoisia.

Kuvio 2. Inflaatio ja pohjainflaatio Yhdysvalloissa ja euroalueella 2010:01–2024:02

Lupaavista merkeistä huolimatta joidenkin inflaation alaerien lasku kohti tavoitetasoa on osoittautunut hitaaksi. Tämä pätee etenkin Yhdysvaltoihin, jossa on kiinnitetty erityishuomiota ”viimeisen mailin” vaivalloisuuteen taistossa inflaation taltuttamiseksi kohti keskuspankin tavoitetasoa. Tämä onkin johtanut ennustelaitokset epäilemään, ettei inflaatio saavuta keskuspankkien kahden prosentin tavoitetasoa vuoteen 2025 mennessä. Lisäksi viimeaikaiset merkit Yhdysvalloista viittaavat huolestuttavasti hintojen nousupaineiden uuteen kasvuun. Markkinat ovat reagoineet näihin osittain ristiriitaisiin inflaatiouutisiin laskemalla odotuksiaan koronlaskujen määrästä ja myöhäistämällä niiden odotettua aloitusajankohtaa Yhdysvalloissa ja euroalueella. Eräs Euroopan keskuspankin (EKP) päätöksentekoa mutkistava seikka liittyy talouden vaikeuksiin, jotka omalta osaltaan puoltavat koronlaskuja. Inflaatioluvut taas antaisivat aihetta viivyttää koronlaskuja. Tässä suhteessa EKP on vaikeammassa tilanteessa kuin Yhdysvaltojen keskuspankki. Ottaen huomioon tämänhetkiset ongelmat rakentamisessa ja teollisuudessa, pitkittynyt korkeiden korkojen kausi voi osoittautua esteeksi Euroopan talouden elpymiselle.

Sekä energian että raaka-aineiden hinnat ovat laskeneet vuoden 2022 ennätystasoilta siinä määrin, että energiahintojen lasku on tukenut merkittävästi inflaation hiipumista Euroopassa läpi vuoden 2023. Uudet geopoliittiset riskit aiheuttavat kuitenkin epävarmuutta: Lähi-idän turvallisuustilanne on heikentynyt ja sitä on seurannut tavaraliikenteen vaikeutuminen Punaisellamerellä. Toistaiseksi emme odota näiden merkittävästi kanavoituvan energian ja raaka-aineiden hintoihin, mutta on kuitenkin tärkeää pitää mielessä geopoliittisen tilanteen suuri epävarmuus.

Perustamme ennusteemme tämänhetkisille markkinaodotuksille koronlaskuista. Arvioimme, että EKP laskee ohjauskorkoa kolmeen prosenttiin kuluvana vuonna ja jatkaa koronlaskuja 0,75 prosenttiyksiköllä 2,25 prosenttiin ensi vuonna.

-

Ilkka Kiema: Vienti toipuu hitaasti

ULKOMAANKAUPPA

Vienti toipuu hitaasti

- Tänä vuonna vienti supistuu edelleen.

- Vienti kääntyy maltilliseen kasvuun ensi vuonna.

- Tuonti kasvaa vientiä hitaammin.

Viime vuonna vienti supistui loppuvuodesta, ja vuositasolla viennin volyymi oli viime vuonna 2023 1,7 prosenttia pienempi edellisvuoteen 2022 verrattuna. Supistuminen perustui palvelujen vientiin: viime vuonna tavaravienti kasvoi hivenen (0,4 prosenttia), mutta palveluviennin volyymi oli 7,4 prosenttia toissavuotista pienempi.

Ulkomaankaupan keskeisiä ennustelukuja

Myös tavaratuonti väheni viime vuonna jyrkästi (10,8 prosenttia), mikä sai koko tuonnin supistumaan 7,1 prosenttia. Yksi mahdollinen selitys tälle on varastojen muutoksen kehitys.

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa 2006–2026

Tavaratuonti kasvoi heikenneestä suhdannetilanteesta huolimatta 5,2 prosenttia vuonna 2022, ja varaston muutos oli 6,9 miljardia euroa eli noin 2,6 prosenttia bruttokansantuotteesta. Tämä on bruttokansantuotteeseen suhteutetun varaston muutoksen suurin arvo sitten vuoden 1980. Luonteva selitys varaston muutoksen poikkeukselliselle arvolle on, että yllättäen heikenneessä suhdannetilanteessa osa tuontitavaroista on jäänyt myymättä ja käyttämättä. Toisaalta viime vuonna varaston muutos oli tuontikasvun tavoin negatiivinen (-2,0 miljardia euroa), mikä saattaa johtua siitä, että viime vuonna tavaratuontia on voitu korvata vuonna 2022 varastoiduilla tavaroilla.

Vienti kääntyy kasvuun ensi vuonna

Tällä hetkellä vientiteollisuuden luottamusindikaattorit näyttävät heikkoja lukemia, mutta samalla ne viittaavat siihen, että taantuman pohja olisi nyt saavutettu. Esimerkiksi Elinkeinoelämän keskusliiton julkaisema teollisuuden luottamusindikaattori sekä kolmen edellisen kuukauden aikana saatujen ja kolmen seuraavan kuukauden kuluessa saataviksi ennakoitujen vientitilausten indikaattorit saavat edelleen vahvasti negatiivisia arvoja, mutta ne ovat kuitenkin kääntyneet kasvuun viime vuoden lopun pienimpiin arvoihinsa verrattuna.

Kuten esimerkiksi tuottavuuslautakunnan vuoden 2023 raportissa todetaan, Suomen tavanomaisimmilla indikaattoreilla arvioitu kustannuskilpailukyky on nyt lähellä pitkän tähtäimen keskiarvoaan. Suomen viennin kasvua rajoittaakin tällä hetkellä ensisijaisesti heikosta kansainvälisestä suhdannetilanteesta aiheutuva vientikysynnän puute.

Viennin kasvun ennusteemme perustuu ensisijaisesti arvioomme Suomen tärkeimpien vientimaiden talouskasvusta. Nykyinen taantuma ulottuu myös Suomen tärkeimpiin vientimaihin, ja se saa Suomen viennin supistumaan myös tänä vuonna. Vuosina 2025–26 vienti kääntyy maltilliseen kasvuun. Ennustamme, että viennin volyymi supistuu tänä vuonna 0,9 prosenttia mutta kasvaa 2,9 prosenttia ensi vuonna ja 2,6 prosenttia vuonna 2026. Myös tuonnin kasvu jää maltilliseksi. Vuosina 2024–26 tuontikasvu on ennusteessamme 0,2, 2,2 ja 2,1 prosenttia.

Vienti- ja tuontihintojen rajut muutokset tasaantuvat

Sekä vienti- että tuontihinnat kasvoivat erittäin voimakkaasti sen jälkeen, kun Venäjä oli aloittanut Ukrainan vastaisen hyökkäyssodan vuoden 2022 helmikuussa. Vuonna 2022 vientihinnat kasvoivat 18,6 prosenttia ja tuontihinnat 19,4 prosenttia. Kuten kuluttajahintojen kehitys osoittaa, hintojen nousu perustui aluksi ensisijaisesti energian hintoihin, mutta myöhemmin myös muiden tavaroiden ja palvelujen kallistumiseen. Viime vuonna ulkomaankaupan hinnat kääntyivät laskuun: vientihintojen lasku oli 4,8 ja tuontihintojen 3,3 prosenttia.

Ennusteessamme vienti- ja tuontihintojen nopeat vaihtelut tasaantuvat, koska tällä hetkellä ei ole perusteita olettaa ulkomaankaupan hintoihin muutoksia, jotka oleellisesti heikentäisivät tai parantaisivat vaihtosuhdetta. Viennin tuontia nopeampi kasvu pienentää vaihtotaseen alijäämää jonkin verran, mutta vaihtotase jää ennusteessamme silti huomattavan alijäämäiseksi (2,7 miljardia vuonna 2026).

-

Mika Maliranta: Työn tuottavuuskasvu alkaa kiihtyä

TYÖMARKKINAT

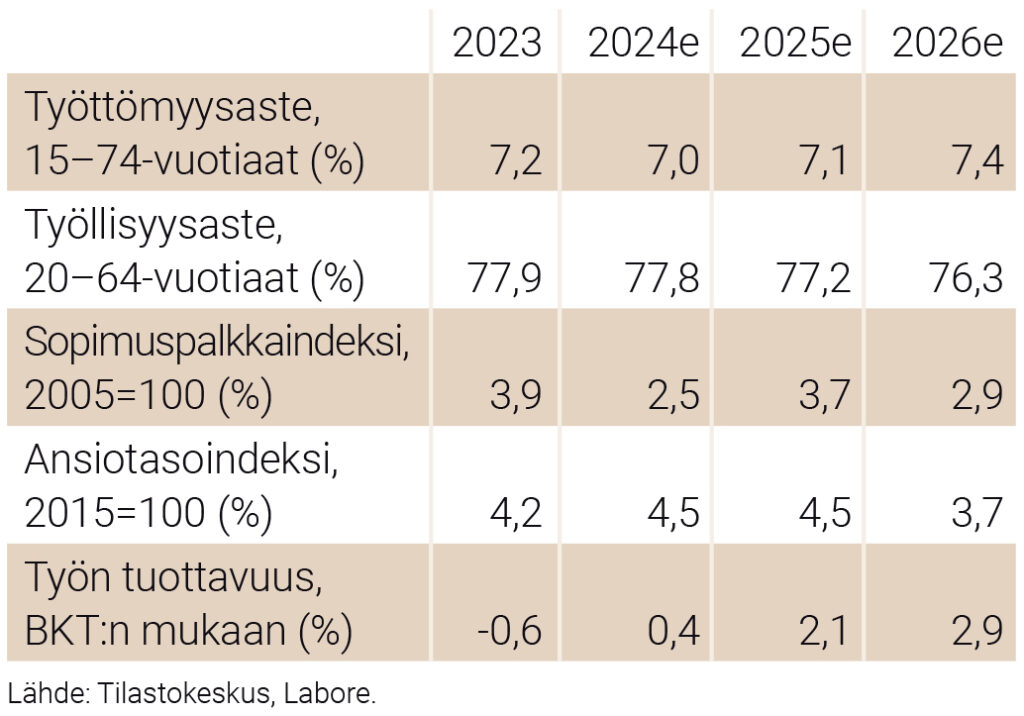

Työn tuottavuuskasvu alkaa kiihtyä

- Tuottavuuskasvu alkaa kiihtyä suhdannetilanteen kohentuessa.

- Työllisyys heikkenee ja työttömyysaste nousee maltillisesti.

- Suhteellisen hyvä työllisyys, jännittynyt työmarkkinatilanne ja kiihtyvä tuottavuuskasvu vauhdittavat nimellisansioiden kasvua.

Talouskasvun vahvistuminen heijastuu nopeutuvana tuottavuuskasvuna, kun työvoiman käyttöaste yrityksissä kohenee. Työllisyys ja työttömyys säilyvät kohtuullisen hyvällä tasolla. Suhteellisen hyvä työllisyystilanne, kohonneet hinnat, nopeutuva tuottavuuskasvu ja työmarkkinoiden jännitteet johtavat sopimuspalkkojen ja ansioiden nousuun. Ennusteen mukaan palkkojen kasvu maltillistuu vuoteen 2026 mennessä.

Työmarkkinoiden keskeiset luvut

Vuosina 2010–2015 sopimuskorotukset olivat keskimäärin 1,6 prosenttia, mikä oli sama kuin keskimääräinen inflaatio kyseisenä ajanjaksona. Ansiotasoindeksi kuitenkin kohosi samana ajanjaksona 2,2 prosenttia vuotta kohden eli reaaliansiot kohosivat keskimäärin 0,6 prosenttia vuodessa (ks. kuvio 1). Vuosina 2019 ja 2020 reaaliansioiden kasvu voimistui. Inflaation kiihtymisen vuoksi tapahtui kuitenkin käänne niin, että vuonna 2022 reaaliansiot putosivat peräti 4,7 prosenttia.

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2026

Ennusteemme mukaan reaaliansiot lähtevät tänä vuonna vahvaan kasvuun (kasvua 2,3 prosenttia). Reaaliansioiden kasvu jatkuu vahvana myös vuonna 2025 (2,7 prosenttia) ja vuonna 2026 (1,8 prosenttia).

-

Jani-Petteri Ollikainen: Kulutusjuhlaa odotellessa

INFLAATIO JA KOTITALOUDET

Kulutusjuhlaa odotellessa

- Inflaatio hidastuu huomattavasti viime vuodesta.

- Yksityinen kulutus kasvaa maltillisesti.

- Reaaliansiot kääntyvät kasvuun.

Ennusteemme mukaan kuluttajahintaindeksillä mitattava inflaatio on vuonna 2024 2,2 prosenttia. Vuonna 2025 inflaatio on 1,8 prosenttia ja vuonna 2026 1,9 prosenttia. Yksityisen kulutuksen ennakoimme kasvavan kuluvana vuonna 0,4 prosentilla. Vuonna 2025 yksityinen kulutus kasvaa 1,2 prosenttia ja vuonna 2026 1,9 prosenttia.

Kotitalouksien keskeiset luvut

Inflaatiohuippu ohitettu

Vuonna 2022 alkanut korkean inflaation ajanjakso näyttää jäävän taakse vuonna 2024. Vuoden 2024 helmikuussa hinnat nousivat noin 3 prosenttia vuoden takaisella kuluttajahintaindeksillä mitattuna. Vastaava luku vuoden 2023 helmikuussa oli lähes 9 prosenttia. Venäjän hyökkäyssodasta käynnistynyt inflaatio näkyi etenkin energian ja elintarvikkeiden hintojen voimakkaana nousuna vuosina 2022 ja 2023. Alkuvuonna 2024 energian ja elintarvikkeiden hintojen nousu on pysähtynyt ja näiden tuotteiden hinnat ovat jopa laskeneet edellisvuoteen verrattuna helmikuussa 2024. Tällä hetkellä inflaatio johtuu pitkälti asumisen ja palveluiden hintojen noususta.

Ennustamme vuoden 2024 inflaatioksi 2,2 prosenttia. Energian ja elintarvikkeiden hinnat eivät arvioimme mukaan nouse merkittävästi vuonna 2024. Odotamme asumisen hintojen nousun hidastuvan vuoden 2024 kuluessa, kun asuntolainojen korot eivät enää nouse tai jopa laskevat vuoden takaisesta. Yhdenmukaistettu kuluttajahintaindeksi, joka ei huomioi asuntolainojen korkoja, kasvoi helmikuussa vain noin prosentilla. Palkkojen nousu pitää hintapaineita yllä palvelusektorilla, mutta oletamme tämän vaikuttavan maltillisesti keskimääräiseen inflaatioon.

Arvioimme inflaation olevan loppuvuonna 2024 hieman alle kahden prosentin tuntumassa. Ilman yllättäviä shokkeja esimerkiksi energian hinnoissa oletamme inflaation jäävän tälle tasolle. Oletamme EKP:n laskevan ohjauskorkoaan tulevien vuosien aikana inflaation ollessa tavoitteessaan, mikä hillitsee asumisen hintojen kehitystä vuosina 2025 ja 2026. Vuonna 2025 inflaatio on ennusteemme mukaan 1,8 prosenttia ja vuonna 2026 1,9 prosenttia.

Kulutuksen kasvu heikkoa

Yksityisen kulutuksen kasvu on ollut hidasta viimeisillä vuosineljänneksillä ja emme odota vuoden 2024 tuovan mukanaan suurta muutosta. Yksityistä kulutusta on viime aikoina ylläpitänyt lähinnä palveluiden kysyntä, joskin vuoden 2023 viimeisellä neljänneksellä myös lyhytikäisten tavaroiden (kuten ruuan ja energian) kysyntä piristyi hieman. Kestävien kulutustavaroiden (esimerkiksi autojen ja kodinkoneiden) kulutus on supistunut vuodesta 2022 alkaen. Pitkään jatkunut kulutuksen lasku on todennäköisesti aiheuttanut patoutunutta kysyntää, jonka oletamme purkautuvan tulevina vuosina hintakehityksen rauhoittuessa ja kuluttajien ostovoiman parantuessa.

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2026

Ennustamme yksityisen kulutuksen kasvavan 0,4 prosenttia vuonna 2024. Kotitalouksien käytettävissä olevat tulot kasvavat kuluvana vuonna yhtäältä ripeän palkkakehityksen takia, toisaalta myös hallituksen veronkevennysten ja alempien sosiaalivakuutusmaksujen vuoksi. Yksityisen kulutuksen hinnan kasvu jää tulojen kasvua matalammaksi, minkä vuoksi kuluttajien reaalinen ostovoima paranee vuonna 2024. Kuluttajien luottamus on kuitenkin pysytellyt alhaisella tasolla, mikä saattaa ennustaa heikkoa kysyntää vuodelle 2024. Suurin osa yksityisestä kulutuksesta on palveluita. Näiden hinta on vielä alkuvuonna kehittynyt keskimääräistä inflaatiota nopeammin, mikä jarruttaa palveluiden kysynnän kasvua.

Voimakkaan kulutuksen kasvun sijasta odotamme kotitalouksien lisäävän säästämistään vuonna 2024. Keskeinen syy säästämisasteen kasvulle on epävarmuudesta johtuva varautumissäästämisen kasvu. Kasvavaa säästämisastetta selittää myös se, että esimerkiksi pankkitalletuksille maksetaan viime vuosiin verrattuna korkeampaa korkoa. Arvioimme yksityisen kulutuksen kasvavan voimakkaammin ensi vuodesta alkaen talouden näkymien parantuessa ja kestävien kulutustavaroiden patoutuneen kysynnän purkautuessa. Ennusteemme mukaan yksityinen kulutus kasvaa vuonna 2025 1,2 prosentilla ja 1,9 prosentilla vuonna 2026. Kotitalouksien säästämisaste on vuonna 2024 2,3 prosenttia, vuonna 2025 1,4 prosenttia ja vuonna 2026 -0,3 prosenttia.

-

Veera Nippala: Rakennusalan käännettä ei välittömästi näkyvissä

INVESTOINNIT

Rakennusalan käännettä ei välittömästi näkyvissä

- Rakennusalan kriisi jatkuu, eikä käännettä ole välittömästi näkyvissä.

- Kone- ja laiteinvestoinnit sekä tutkimus- ja kehitysinvestoinnit (t&k-investoinnit) kasvavat kohtalaisesti.

- Suuret maanpuolustushankinnat vauhdittavat julkisia investointeja.

Investoinnit heikkenivät noin neljä prosenttia vuonna 2023 erityisesti rakennusalan kriisin vuoksi. Asuinrakennusinvestoinnit supistuivat vuonna 2023 jopa 12 prosenttia edelliseen vuoteen verrattuna. Vuosi 2024 alkaa myös synkissä tunnelmissa, sillä rakennusalan mittareissa kuten rakennusluvissa, rakennusyritysten myynnin määrässä tai asuntolainoissa ei näy piristymisen merkkejä. Ohjauskorkojen lasku, jota markkinat odottavat kesästä eteenpäin, piristänee vähitellen rakentamisen kysyntää. Korkojen laskun investointivaikutukset voivat kuitenkin tulla viipeellä, sillä luottamus toipuu hitaasti ja nykyisen asuntojen ylitarjonnan purkaminen voi lykätä uusien rakennusprojektien aloittamista.

Kuvio 1. Investoinnit 2002–2026

Kone-, laite- ja kuljetusvälineinvestoinnit ovat kehittyneet viime vuosina suotuisasti. Vuonna 2023 erä kasvoi noin neljä prosenttia edelliseen vuoteen verrattuna. Ennustamme kone- ja laiteinvestointien kasvavan kohtalaisesti myös vuosina 2024–2026. Mahdollisuuksia luovat muun muassa rahoitusolojen normalisoituminen, yritysten suhteellisen hyvä kustannuskilpailukyky sekä panostukset vihreään siirtymään. Toisaalta teollisuuden yritykset raportoivat EK:n kyselyssä, että tarvetta uudelle kapasiteetille ei juurikaan ole.

Tutkimus- ja kehitysinvestoinnit ovat myös kasvaneet pääosin kohtalaisesti viime vuosina. Teknologinen kehitys pitää yhä yllä tarvetta t&k-investoinneille, joten ennustamme kasvun jatkuvan. Parlamentaarisen t&k-työryhmän suositusten perusteella julkisen ja yksityisen sektorin pitäisi yhteistyössä nostaa t&k-intensiteettiä merkittävästi neljään prosenttiin bruttokansantuotteesta. Ensimmäiset tavoitteeseen liittyvät konkreettiset julkiset toimet, kuten uudet t&k-menojen lisäverovähennykset, voivat vauhdittaa t&k-investointeja merkittävästi ennustejaksolla.

Julkisessa taloudessa on tiedossa suuria hankkeita, jotka kohottavat julkisia investointeja merkittävästi vuosina 2024 ja 2025. Vuosina 2024 ja 2025 ennustamme julkisten investointien kasvavan 8 ja 12 prosenttia. Esimerkkejä suurista julkisista investoinneista ovat hävittäjät, rajavalvontalaivat sekä monitoimikorvetit. Myös kyberturvallisuuden parantaminen ja sote-alueiden investoinnit kasvattavat julkisia investointimenoja. Ennustejakson lopussa julkisten investointien tahti normalisoituu.

-

Juho Koistinen: Julkisessa taloudessa on päätösten vuoro

JULKINEN TALOUS

Julkisessa taloudessa on päätösten vuoro

- Julkisen talouden alijäämä on rakenteellinen, minkä vuoksi sopeutuskeinojen on oltava monipuoliset.

- Valtionhallinto velkaantuu vauhdilla, vaikka oletamme, ettei veroaste laske merkittävästi.

- Hyvinvointialueet kasvattavat paikallishallinon alijäämää.

- Sosiaaliturvarahastojen tulot kasvavat korkeamman korkotason myötä.

Arvioimme, että julkinen talous on reippaasti alijäämäinen koko ennustejakson. Vuonna 2023 voimaan astunut uudistus sosiaali- ja terveyspalveluiden järjestämisvastuusta rasittaa kuluvana vuonna valtiontaloutta, ja valtionmenot kasvavat tuloja nopeammin koko ennustejaksolla. Kasvaneet korkomenot tuovat uuden rasituksen valtiontalouteen, minkä taustalla on viime vuosina kiristynyt rahapolitiikka yhdistettynä suureen julkisen velan määrään. Kuluvan vuoden vaimea talouskasvu vaikuttaa osaltaan heikkoon verotulojen kehitykseen, mutta oletamme suhdannekehityksen parantuvan vuosina 2025–2026. Jos oletukset suhdannekehityksen paranemisesta osoittautuvat oikeaksi ja jos hallituksen työllistämis- ja tehostamistoimilla on toivotut vaikutukset, on suunta julkisen talouden tasapainottamisessa kuitenkin lupauksia herättävä.

Julkisen talouden keskeisiä lukuja

Hallitus on julkisen talouden sopeutustoimissaan keskittynyt sosiaalietuuksien leikkaamiseen ja työllistämistoimiin. Viimeisimmän valtiovarainministeriön kehysehdotuksen mukaan tähänastiset toimet eivät kuitenkaan riitä velkaantumiskehityksen taittamiseen, ja uusia päätöksiä odotetaan kevään 2024 kehysriihestä. Laboren ennusteen laatiminen ajoittuu juuri ennen tätä, eikä julkisen talouden ennusteissa ole voitu ottaa tarkasti huomioon tulevia säästöpäätöksiä. Oletamme, että säästötoimet kohdistuvat verotulojen kasvattamiseen, ja tästä syystä arvioimme, että veroaste kehittyy suotuisammin kuin syksyn ennusteessamme. Veroasteen vahvistaminen 42 prosentin tasolle ei silti arviomme mukaan riitä julkisen talouden alijäämän umpeen kuromiseen.

Valtiontalous jää roimasti alijäämäiseksi

Vuonna 2023 valtiontalous painui merkittävästi alijäämäiseksi muun muassa heikon talouskehityksen ja hyvinvointialueiden ja HUS-yhtymän rahoittamisen myötä. Kehitys jatkuu samaa uraa vuonna 2024, jolloin arvioimme valtion lainanottotarpeeksi noin yhdeksän miljardia euroa. Vuosina 2025 ja 2026 valtion korkomenot kasvavat merkittävästi, mikä kasvattaa alijäämää. Ennustejakson loppua kohden odotamme, että hallituksen säästötoimet alkavat purra ja velkaantuminen pienenee vuoden 2025 luvuista. Ennustamme valtionvelan suhteessa BKT:hen rikkovan 60 prosentin rajan ensi vuonna, ja vuonna 2026 lukema on noin 63 prosenttia. Kaikkien julkisyhteisöjen lainanottoa mittaava EDP-velka nousee yli 80 prosenttiin tänä vuonna ja pysyy siellä ennustejaksolla. Raportoimamme EDP-velka sisältää kuitenkin vaikeasti ennustettavia elementtejä, minkä vuoksi lukemiin sisältyy suurempaa epävarmuutta kuin valtionvelan lukemiin.

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2005–2026

Hyvinvointialueet heikentävät paikallishallinnon rahoitusasemaa

Paikallishallinto on arviomme mukaan noin kolme miljardia alijäämäinen vuosittain koko ennustejakson ajan. Alijäämää kasvattaa hyvinvointialueiden rahoitustarve, joka on seurausta palkka- ja hintatason kasvusta. Onkin odotettavissa, että kevään 2024 kehysriihessä kiinnitetään huomio myös sosiaali- ja terveyspalveluiden menosopeutukseen, jolla pienennetään paikallishallinnon alijäämää. Kuntahallinnossa velanoton tarve on laskenut vastuiden pienentyessä. Toisaalta työ- ja elinkeinopalveluiden siirto kunnille kasvattaa niiden tehtäviä ja näihin liittyviä menoja. Kuntien alijäämä suhteessa hyvinvointialueisiin on kuitenkin pientä.

Sosiaaliturvarahastot pysyvät ylijäämäisinä

Sosiaaliturvarahastot pysyvät ylijäämäisinä koko ennustejakson. Kohonnut korkotaso vahvistaa etenkin työeläkelaitosten omaisuustuloja. Sosiaaliturvarahastojen tuloja laskee työttömyysvakuutusmaksujen alentaminen, mikä on seurausta Työllisyysrahaston puskurirahaston parantuneesta varallisuudesta ja tuloveromuutoksista. Tulot putoavat etenkin vuonna 2024, mutta ennustejakson loppupuolella ennustamme, että ylijäämä palaa vuoden 2023 tasolle, 4–5 miljardiin euroon.

Erillisartikkelit

Julkistamistilaisuuden esityskalvot (PDF)

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili