T&K Suomessa – syttyykö lamppu uudelleen vai ei?

T&K-investoinnit Suomessa

Viime kevään tutkimus- ja tuotekehitysinvestointeihin liittyneet positiiviset näkymät ovat Tilastokeskuksen tietojen täsmentyessä muuttuneet merkittävästi.1 Vielä keväällä Tilastokeskuksen tiedot antoivat viitteitä siitä, että T&K-investoinnit olisivat kääntyneet pitkän alamäen jälkeen yli 4 prosentin kasvuun vuonna 2017. Heinäkuun vuositilinpidon tiedot kuitenkin kertoivat toisenlaisesta kehityksestä. T&K-investoinnit jatkoivatkin supistumistaan runsaat 2 prosenttia.

Tarkempi tarkastelu osoittaa, että vuonna 2017 T&K-investoinnit jatkoivat supistumistaan, koska ne vähenivät sähkölaitteiden valmistuksessa ja elektroniikkateollisuudessa. Huomion arvoista on erityisesti se, että sähkölaitteiden valmistuksen T&K-investoinnit supistuivat yli 100 prosenttia. Tilastokeskuksesta kysytyistä lisätiedoista ilmeni, että tämän voimakkaan supistumisen aiheutti yksi huomattavan suuri ulkomaille luovutettu T&K-investointi, mikä käänsi lopulta koko toimialan T&K-investoinnit negatiivisiksi. Käyttäen viitteellisenä arvona toimialan aiempien vuosien keskimääräisiä T&K-investointeja tämä luovutus on arviolta ollut suuruusluokaltaan 200–300 miljoonaa euroa. Jos tämän ilmeisesti kertaluonteisen erän lisää teollisuuden T&K-investointeihin, vuoden 2017 T&K-investoinnit olisivat kasvaneet maltillisesti, vaikka elektroniikkateollisuus supistuikin edelleen voimakkaasti.

Neljännesvuositietojen mukaan T&K-investoinnit jatkoivat supistumistaan kuluvan vuoden ensimmäisellä puoliskolla, joskin varovaisesti. Toimialakohtaisia tietoja ei tälle vuodelle vielä ole, mutta oletettavaa on, että supistuminen on tapahtunut edelleen lähinnä elektroniikkateollisuudessa. Tätä näkemystä tukee se, että elektroniikkateollisuuteen kohdistuvia irtisanomisia osuu vielä tälle vuodelle, vaikkakin edellisiin vuosiin verrattuna alan työllisyyden supistuminen on oletettavasti aiempaa vähäisempää.

Monella muulla merkittävästi T&K-investointeja tekevällä toimialalla ne ovat olleet viime vuosina jo kasvussa. Näitä aloja ovat esimerkiksi lääketeollisuus, muiden koneiden ja laitteiden valmistus, ammatillinen, tieteellinen ja tekninen toiminta, informaatio ja viestintä sekä koulutus.

Elokuun lopulla Nokia solmi Euroopan investointipankin kanssa 500 miljoonan euron lainasopimuksen. Lainalla on tarkoitus lisätä 5G-teknologiaan liittyvää tutkimusta ja tuotekehitystä ainakin Puolassa, Ranskassa, Saksassa ja Suomessa. Oletettavasti Suomeen allokoitava summa on elektroniikkateollisuuden T&K-investointien kannalta merkittävä, ja tämän lisäpanostuksen luulisi näkyvän viimeistään vuoden 2019 luvuissa.

Ottaen yllämainitut seikat huomioon näyttäisi siltä, että T&K-investoinnit kääntyvät Suomessa vihdoin nousuun. Palkansaajien tutkimuslaitoksen ennusteen mukaan käänne tapahtuisi jo tänä vuonna, joskin hyvin maltillisena. Elektroniikkateollisuuden osalta käänne tapahtuisi vuonna 2019, ja tämän seurauksena koko talouden T&K-investointien kasvu olisi tuolloin jo voimakkaampaa.

T&K-intensiteetti keskeisillä toimialoilla Suomessa ja verrokkimaissa

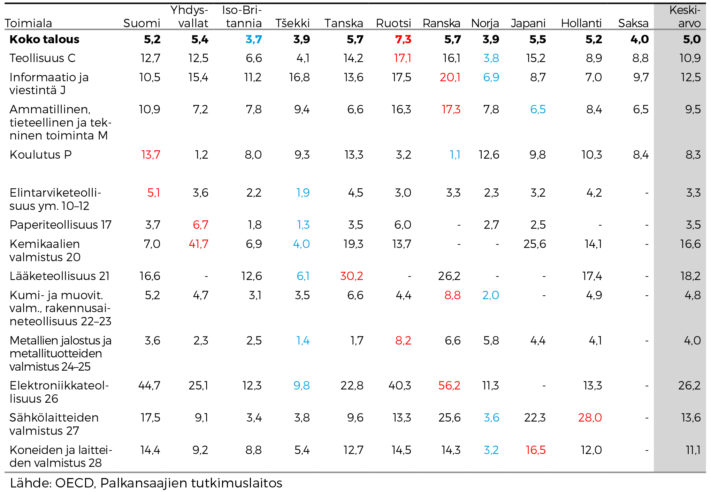

T&K-intensiteetti (T&K-investoinnit suhteessa arvonlisäykseen) kertoo, miten paljon toimialan sisällä panostetaan tutkimukseen ja tuotekehitykseen. T&K-toiminnalla tavoitellaan muun muassa suurempaa tuottavuutta, kilpailukykyisempiä tuotteita, patenttisuojaa, monopolivoimaa ja uusien teknologioiden omaksumista. Moderneissa talouskasvumalleissa T&K-panokset määrittävät teknologian tason ja talouden pitkän aikavälin kasvuvauhdin. Mitä edistyksellisempää käytössä oleva teknologia on, sitä enemmän T&K-panoksia tarvitaan. T&K-intensiteetin voikin ajatella ilmentävän teknologista vaativuutta, joka liittyy tietyn toimialan tuotantoon. Toimialojen väliset maakohtaiset erot kertovat siis siitä, missä maassa tietyn toimialan tuotanto on teknologisesti vaativampaa ja toisaalta siitä, miten paljon kyseisen toimialan tuotannon kehittämiseen panostetaan.

Oheisessa taulukossa on esitetty T&K-intensiteetit valikoiduilla päätoimialoilla ja teollisuuden alatoimialoilla seuraavilta mailta: Suomi, Yhdysvallat, Englanti, Tshekki, Tanska, Ruotsi, Norja, Japani, Saksa ja Hollanti. Maajoukko sisältää Suomen kilpailijamaita ja vientimaita. Valintaan on vaikuttanut myös se, miltä mailta tietoja on löytynyt. T&K-intensiteetti on keskiarvo vuosilta 2013–2015.2 Taulukon mukaan Suomen T&K-intensiteetti on vertailujoukon suurin (punainen) vain koulutuksessa ja elintarviketeollisuudessa. Pienintä (sininen) arvoa Suomella ei ole millään taulukossa esitetyllä toimialalla. Koko talouden T&K-intensiteetti on suurin Ruotsissa, kun taas Suomen luku on vähän keskiarvoa ylempänä. Ehkä hieman yllättäen Isolla-Britannialla (UK) on koko talouden osalta pienin arvo. Koko teollisuuden osalta Suomi jää tarkastelussa Ruotsille, Tanskalle, Ranskalle ja Japanille.

Informaatiossa ja viestinnässä Suomen T&K-intensiteetti on vain Norjaa, Japania, Saksaa ja Hollantia suurempi. Ammatillinen, tieteellinen ja tekninen toiminta on Ruotsissa ja Ranskassa huomattavasti muita maita T&K-intensiivisempää. Koulutuksessa Suomi on kärjessä, kun taas Ruotsin, Ranskan ja Yhdysvaltojen osalta luvut ovat selkeästi pienemmät.

Se, että Ruotsissa ja Ranskassa T&K-intensiivisyys on korkea ammatillisessa, tieteellisessä ja teknisessä toiminnassa mutta ei koulutuksessa, saattaa olla seurausta siitä, että tilastojen laadinta eroaa tietyiltä osin maittain, vaikka lähtökohtaisesti OECD:n tiedot olisivatkin vertailukelpoisia. Todettakoon, että Yhdysvalloissa T&K-intensiteetti on huomattavasti muita maita korkeampi toimialalla julkinen hallinto, maanpuolustus ja pakollinen sosiaalivakuutus, jota ei taulukossa ole esitettynä.

Elintarviketeollisuudessa Suomen T&K-intensiteetti on vertailujoukon suurin. Paperiteollisuudessa suurin T&K-intensiteetti on Yhdysvalloissa ja toiseksi suurin Ruotsissa. Kolmanneksi suurin intensiteetti on Suomessa, jossa tämä on kuitenkin selvästi pienempi kuin kahdessa edellä mainitussa maassa. Siihen nähden, että paperiteollisuus on kooltaan huomattavasti merkittävämpi ala Suomen teollisuudessa kuin Yhdysvaltojen tai Ruotsin teollisuudessa, voi Suomen T&K-intensiteettiä pitää yllättävänkin alhaisena. Paperiteollisuuden arvonlisäyksen osuus koko teollisuuden arvonlisäyksestä oli tarkastellulla ajanjaksolla Suomessa keskimäärin noin 11 prosenttia, kun vastaava luku Yhdysvalloissa oli vähän alle 3 prosenttia ja Ruotsissa 6 prosenttia.

Kemikaalien valmistuksessa Yhdysvaltain T&K-intensiteetti on erittäin korkea muihin maihin verrattuna. Suomen intensiteetti on selvästi pienempi myös Tanskaan, Ruotsiin, Japaniin ja Hollantiin verrattuna. Lääketeollisuudessa Tanska ja Ranska ovat selvästi muita maita edellä. Erikoista on, että OECD:n aineistossa tätä tietoa ei ole saatavilla Yhdysvalloista, Ruotsista, Norjasta eikä Japanista.

Kumi- ja muovituotteiden valmistuksessa sekä rakennusaineteollisuudessa Suomen T&K-intensiteetti on keskimääräistä korkeampi vain Ranskan ja Tanskan intensiteettien ollessa suuremmat. Metallien jalostuksessa ja metallituotteiden valmistuksessa T&K-intensiteetti on Ruotsissa, Ranskassa ja Norjassa muita verrokkimaita korkeampi, ja Suomen luku on hieman keskiarvon alapuolella.

Suomen elektroniikkateollisuus on toiseksi T&K-intensiivisintä, edellä on vain Ranska. Jos keskiarvon laskee vuosilta 2010-2012, Suomen intensiteetti on elektroniikkateollisuudessa suurin, vaikkakin Ranska arvo on tällöin lähes saman suuruinen. Sähkölaitteiden valmistuksessa Suomessa on keskiarvoa suurempi T&K-intensiteetti mutta tämä on kuitenkin selkeästi alempi kuin Japanissa, Ranskassa ja Hollannissa. Muiden koneiden ja laitteiden valmistuksessa T&K-intensiteetti on Suomessa kolmanneksi suurin, vain Ruotsissa ja Japanissa intensiteetit ovat suuremmat.

Tarkastelluista toimialoista Suomessa on kansainvälisesti korkea T&K-intensiteetti elektroniikkateollisuudessa, elintarviketeollisuudessa sekä muiden koneiden ja laitteiden valmistuksessa. Intensiteetti on korkea myös koulutuksessa, mutta päätoimialoittaista vertailua saattaa sekoittaa eriävät tilastointikäytännöt.

On myös todettava, että tehdasteollisuuden alatoimialojenkin osalta T&K-intensiteetti saattaa antaa harhaanjohtavan kuvan jonkin maan toimialan teknologisesta edistyksestä. Ei esimerkiksi ole selvää, missä määrin Yhdysvaltojen kemikaalien valmistuksessa tehtävä T&K on limittynyt maan elintarviketeollisuuteen, lääketeollisuuteen ja paperiteollisuuteen. Tästä huolimatta tämän vertailun pohjalta näyttäsi siltä, että Suomen talouden toimialojen T&K-intensiteetit eivät (kahta lukuun ottamatta) ole aivan maailman huipputasoa, mutta toisaalta nämä eivät jää tästä tasosta usein kauaskaan. Suomen T&K-intensiteetit näyttävätkin olevan tasaisen korkeahkoja toimialalla kuin toimialalla.

1Vrt. PT:n kevään ennuste ja sen yhteydessä julkaistu T&K:ta käsittelevä erillisteksti.

2Tehdasteollisuuden alatoimialojen osalta Ruotsin arvot ovat vuoden 2013 arvoja muiden vuosien arvojen puuttuessa.

Taulukko. T&K-intensiteetti maittain valikoiduilla päätoimialoilla ja tehdasteollisuuden alatoimialoilla