Työmarkkinamuutokset 2019: työllisyys kasvoi yrittäjyydestä ja osa-aikatyöstä

Viime vuonna teollisuuden ja rakennusalan työllisyys kääntyi jo laskuun, mutta kasvu jatkui mm. majoitus- ja ravitsemusalalla sekä informaatio- ja viestintä alalla. Koska suurimmat pudotukset nähtiin miesvaltaisilla aloilla ja kasvua taas naisvaltaisilla aloilla, oli työllisyyskasvu paljolti naisten varassa. Työllisyyskasvusta ja avoimien työpaikkojen suuresta määrästä huolimatta työttömyys ei juuri vuoden aikana vähentynyt, ja monella indikaattorilla, joskaan ei kaikilla, se näyttääkin olevan jo rakennetyöttömyyden rajan alapuolella. Huolestuttavaa on myös, että nuorisotyöttömyys näyttää jäävän kolmanneksen edellistä suhdannehuippua korkeammalle tasolle.

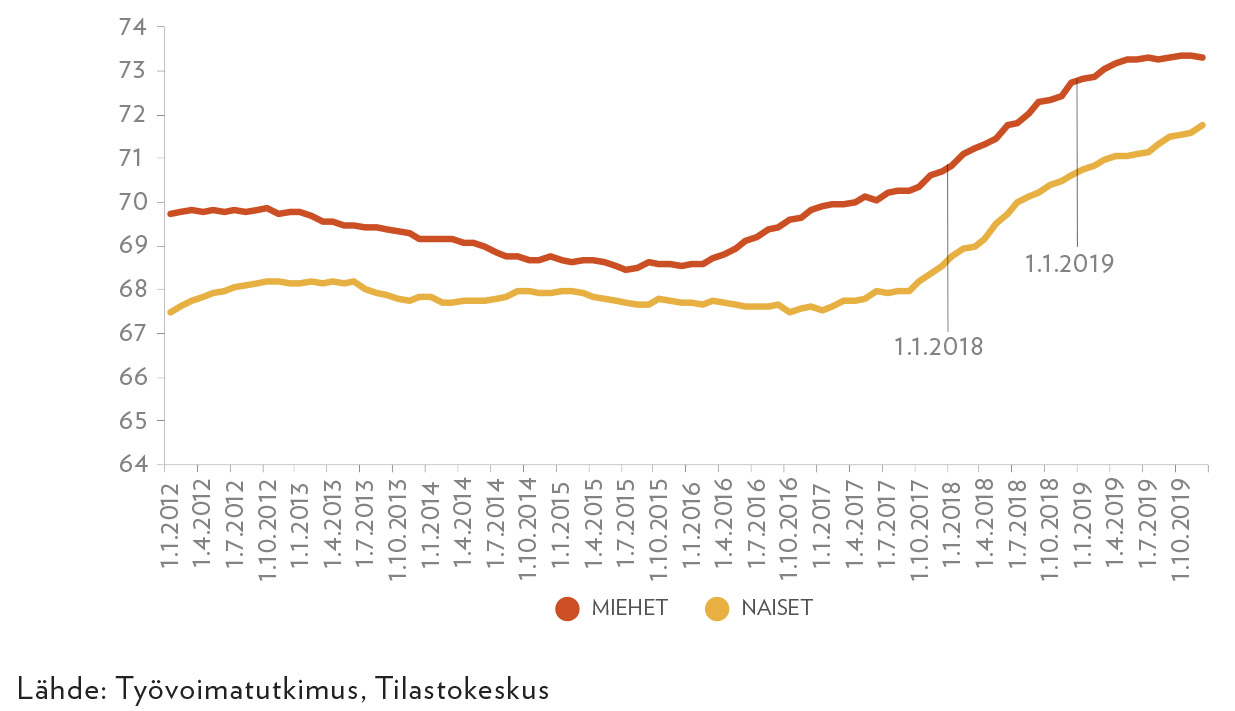

Viime vuonna Suomen työllisyys kasvoi yrittäjätyöllä ja naisten osa-aikatyöllä. Teollisuus ja rakentaminen kääntyivät laskuun. Vuoden 2017 lopulla alkanut vauhdikas työllisyyskasvu jatkui, mutta se hieman tasaantui vuoden 2019 aikana. Kun työllisyysaste1 kasvoi vuoden 2018 aikana 2,1 prosenttiyksikköä edellisvuoteen verrattuna, niin viime vuonna se kipusi vain 0,9 prosenttiyksikköä. Vuonna 2019 työllisyysasteen keskiarvo oli 72,6 prosenttia ja joulukuun viimeisin trendilukema 73 prosenttia. Vuoden viimeisten kuukausien perusteella kasvu ei ole siis vielä pysähtynyt.

Vuoden 2019 työllisyyskasvu oli kuitenkin laadultaan varsin erilaista kuin vuonna 2018. Kun edeltävänä vuonna työllisyys vielä kasvoi molempien sukupuolten osalta, viime vuonna miesten työllisyyden kasvu pysähtyi täysin (kuvio 1). Naisten työllisyys sen sijaan jatkoi kasvuaan. Kehityksen takana oli mies- ja naisvaltaisten toimialojen erilainen kehitys sekä osa-aikatyön lisääntyminen.

Työllisyyden kasvu hidastui viime vuonna selvästi

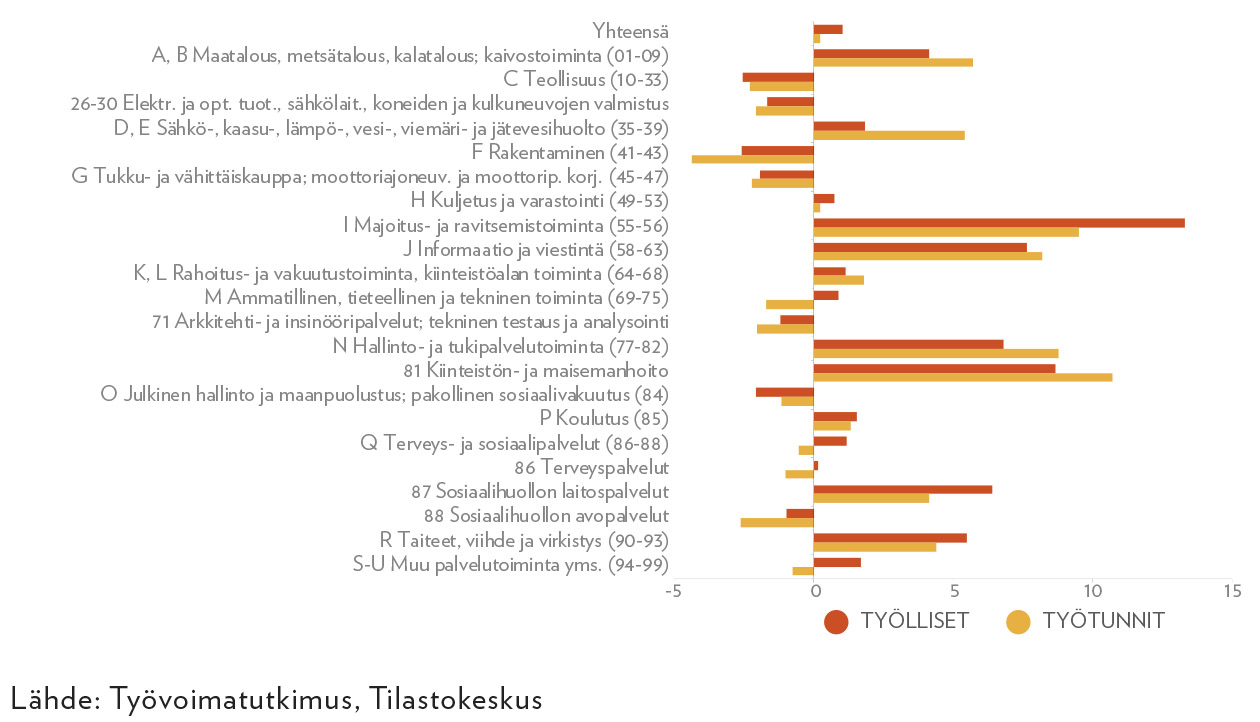

Pitkän matalasuhdanteen jälkeen työllisyys on vuodesta 2018 lähtien kasvanut selvästi enemmän työllisten määrässä mitaten kuin työtunneissa. Näin jatkui myös viime vuonna, jolloin työllisten määrä kasvoi yhdellä prosentilla (+26 000 henkilöä) kun taas työtunnit lisääntyivät vain 0,2 prosentilla (+2 233 000 tuntia) (kuvio 2). Tämä on tarkoittanut osa-aikatyön lisääntymistä. Kasvua oli kaiken pituisessa osa-aikatyössä, myös lyhyttä osa-aikatyötä tekevillä palkansaajilla. Kuitenkin myös säännöllisesti pitkää päivää tekevien (45-54h/vko) määrä hieman kasvoi. Kokonaisuudessaan kokopäivätyötä tekevien tehty viikkotyöaika kuitenkin pysyi samana.

Työllisten määrä kasvoi työtunteja enemmän erityisesti majoitus- ja ravitsemustoiminnassa sekä sosiaalihuollon laitospalveluissa, jotka molemmat ovat hyvin naisvaltaisia aloja (kuvio 2). Päinvastaista kehitystä näkyi maa- ja metsätaloudessa, sähkö- lämpö- ja vesihuollossa, informaatio- ja viestintäalalla, hallinto- ja tukipalveluissa, sekä rahoitus- ja vakuutustoiminnassa, joissa työtunnit kasvoivat työllisyyttä enemmän, kun kokoaikaiset työntekijät tekivät aiempaa pidempää viikkotyöaikaa. Työllisyys väheni miesvaltaisilla aloilla teollisuudessa ja rakentamisessa, mutta myös vähittäiskaupan ja autokaupan puolella.

Suhdanteen jäähtyessä työllisyyskehitys heikkenee ensin miesvaltaisilla teollisuus- ja rakennusaloilla ja vasta myöhemmin naisvaltaisilla palvelualoilla.

Kehitys näyttää varsin tyypilliseltä. Suhdanteen jäähtyessä teollisuus ja rakentaminen reagoivat yleensä ensin ja palveluala seuraa vasta viiveellä. Viime vuosina väestön ikärakenteen muutos on pitänyt huolta työllisyydestä erityisesti sote-palveluissa.

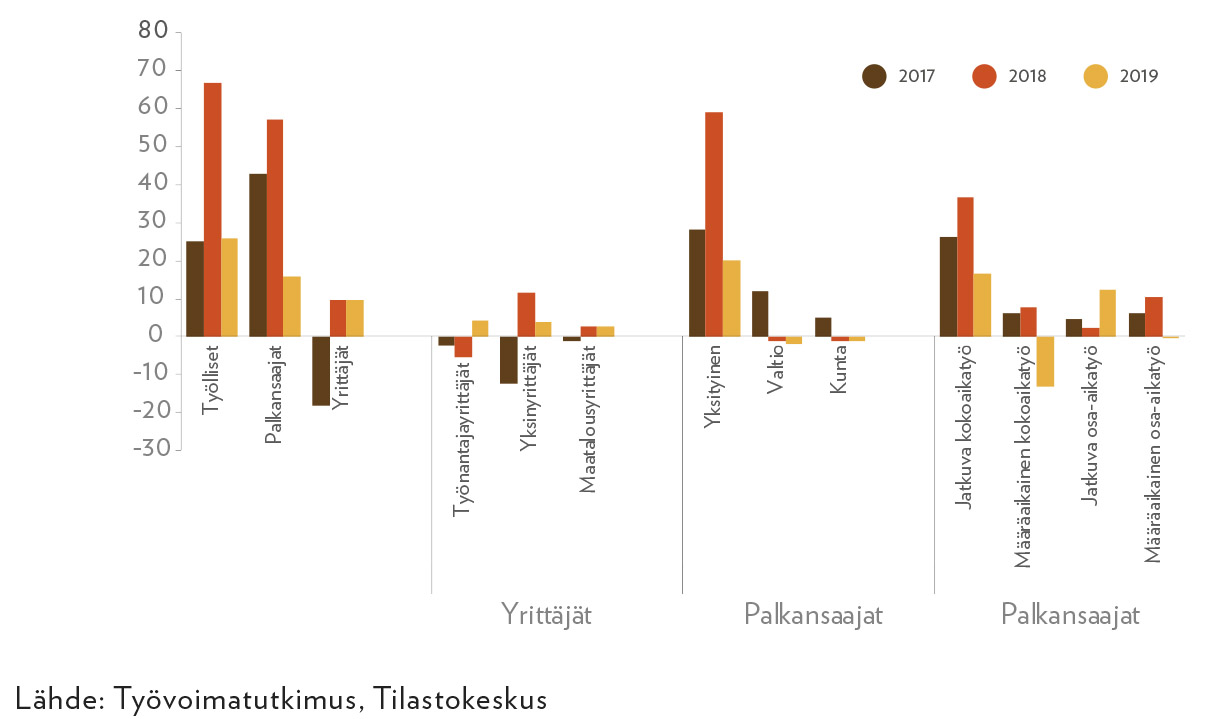

Siinä missä vuonna 2018 työllisyyskasvu oli pääasiassa yksityisen sektorin jatkuvaa kokoaikaista palkansaajatyötä, vuonna 2019 uusista 26 000 työllisestä yrittäjiä oli 10 000 (kuvio 3). Mukaan mahtui niin työnantajayrittäjiä, yksinyrittäjiä kuin maatalousyrittäjiäkin. Erityisesti työnantajayrittäjien osalta kasvu oli suhteellisesti reipasta (+5 %), koska työnantajayrittäjien määrä on (87 000) on yksinyrittäjiä (187 000) vähäisempi. Työnantajayrittäjien määrä on myös ollut lievässä laskussa vuodesta 2015 lähtien, eli viime vuonna nähty kasvu käänsi tämän trendin. Myös maatalousyrittäjien kohdalla näkyy lievää aiemman laskutrendin kääntymistä. Yksinyrittäjien määrä on kasvanut trendinomaisesti jo pidempään.

Vuoden 2019 työllisyyden kasvu perustui aiempaa enemmän työnantajayrittäjien määrän lisääntymiseen.

Palkansaajien määrä lisääntyi viime vuonna ainoastaan yksityisellä sektorilla, mutta kasvu oli lähes yksinomaan osa-aikatyötä. Jatkuvaa kokoaikatyötä tekevien palkansaajien määrä kyllä lisääntyi 17 000 hengellä, mutta samaan aikaan määräaikaisissa kokoaikaisissa työsuhteissa olevien määrä väheni jopa 13 000 hengellä. Voi olla, että kasvukauden alussa rekrytoituja määräaikaisia sopimuksia on nyt työvoimapulan jatkuessa muutettu jatkuviksi.

Viime vuonna osa-aikatyöllisyys lisääntyi naisilla kaikissa ikäryhmissä. Miesten osalta osa-aikatyö lisääntyi nuorilla, mutta väheni muissa ikäryhmissä, joten kokonaisuudessa osa-aikatyötä tekevien miesten määrä säilyi vuoden 2018 tasolla.

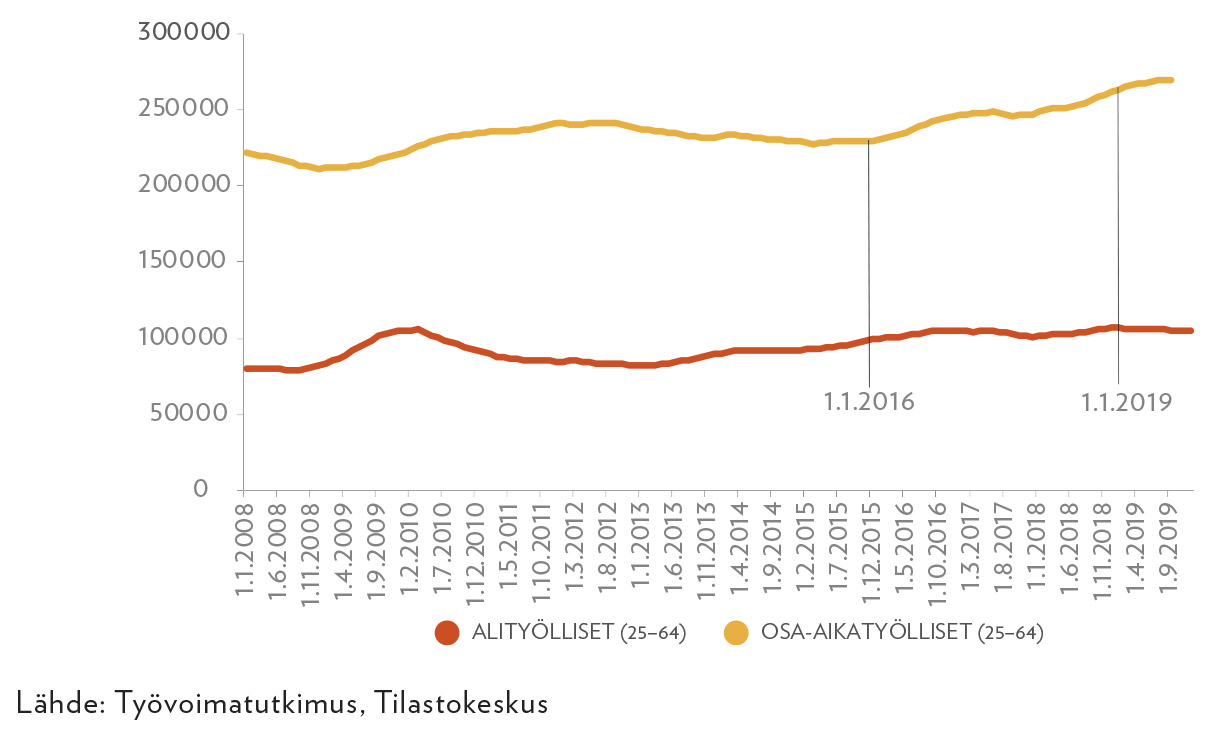

Alityöllisten määrä on pysynyt vakaana.

Osa-aikatyön lisääntyminen herättää usein huolta työehtojen heikkenemisen ja toimeentulo-ongelmien muodossa. Viimeaikaisen kehityksen perusteella näyttää kuitenkin siltä, että alityöllisten, eli henkilöiden, jotka haluaisivat tehdä nykyistä enemmän työtunteja2, määrä on pysynyt varsin vakaana, vaikka osa-aikatyötä tekevien työllisten määrä on noussut varsin voimakkaasti (kuvio 4). Tällä hetkellä osa-aikatyötä tekee 270 000 työllistä, mikä on lähes 10 000 enemmän kuin vuosi aikaisemmin ja 40 000 enemmän kuin vuoden 2016 alussa. Koko tänä aikana alityöllisten määrä on pysynyt noin 100 000:n tienoilla. Pieniä muutoksia on tapahtunut ikäryhmittäin: työllisyyden kasvaessa ikäryhmien loppupäässä alityöllisyys on lisääntynyt erityisesti vanhemmilla naisilla. Kasvua on ollut myös nuorilla miehillä.

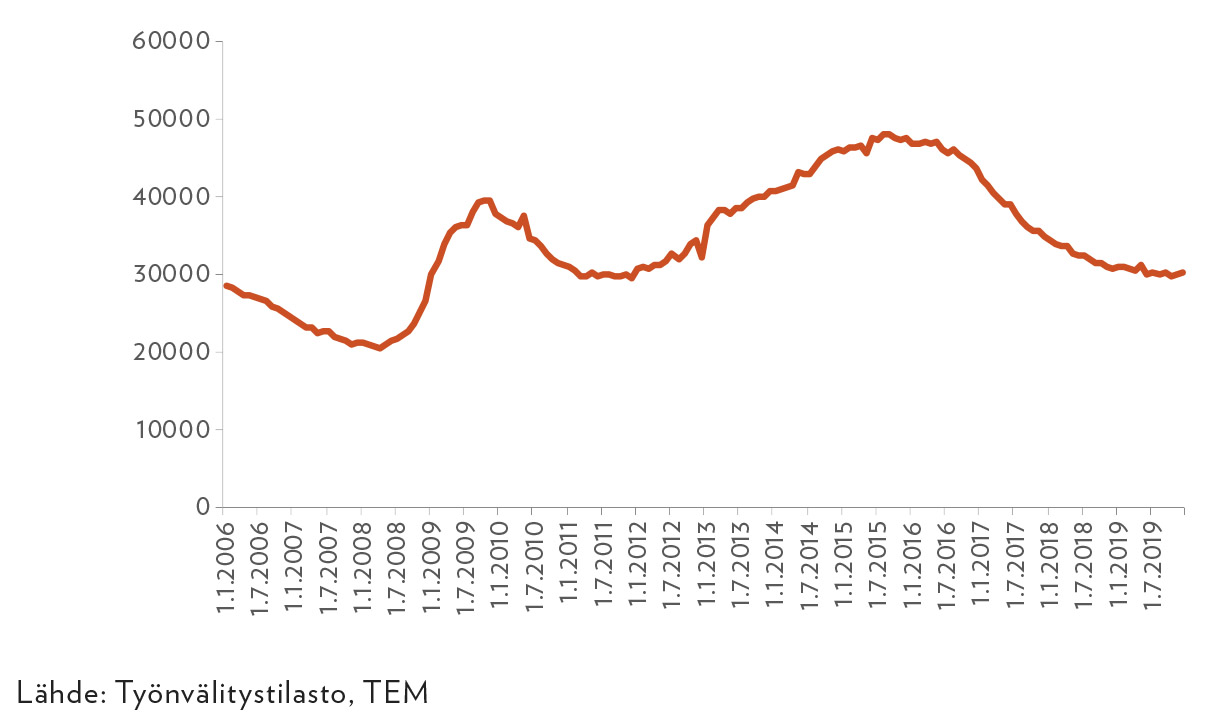

Pysähtyikö työttömyyden lasku rakennetyöttömyyteen?

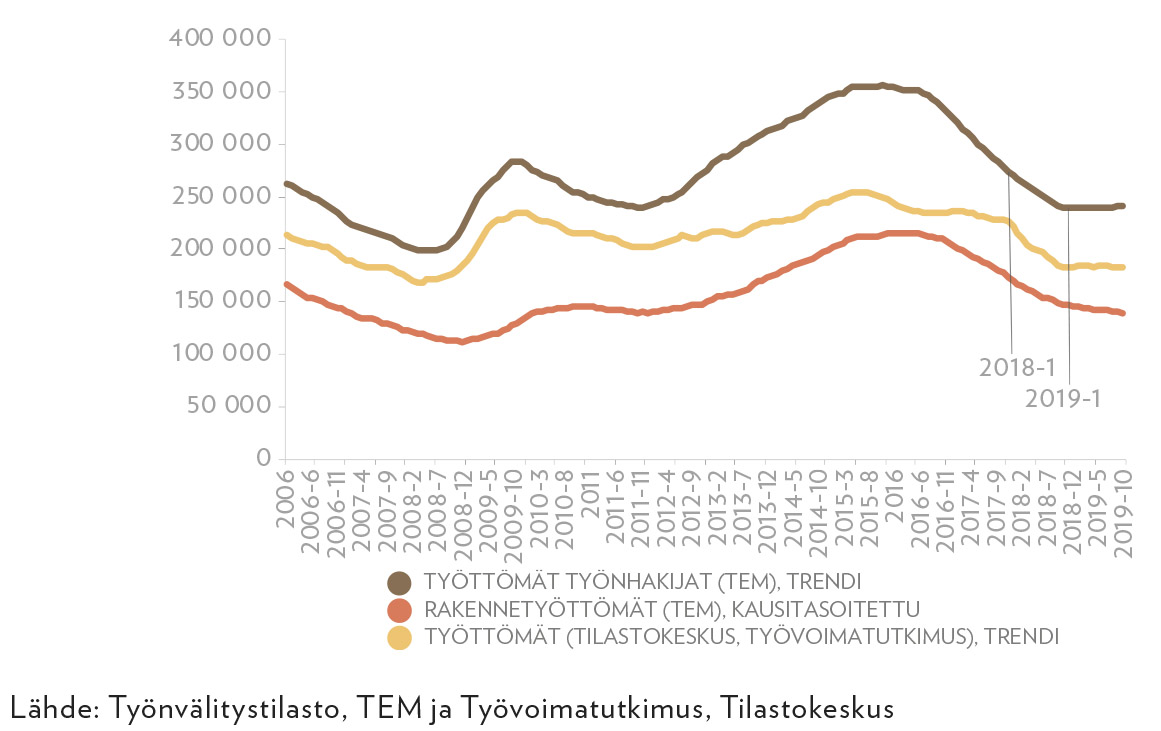

Viime vuonna julkisen työnvälityksen (TE-toimistojen) rekisteröimien työttömien työnhakijoiden määrä putosi vain 16 000 työttömällä, vaikka työllisyyskasvu ylsi 26 000 henkilöön. Tämäkin pudotus nähdään vain, kun verrataan tietoja edelliseen vuoteen, koska lasku pysähtyi vasta 2018 joulukuussa. Trendiluvuin tarkasteltuna havaitaan, että käytännössä työttömyyden tasossa ei tapahtunut juuri mitään muutosta vuoden 2019 aikana (kuvio 5), samalla kun trendiluvuin mitattuna työllisyys kasvoi 19 000. Työttömyyden lasku oli pysähdyksissä myös Tilastokeskuksen työvoimatutkimuksen mukaan.

Kehitys oli varsin erilainen verrattuna vuosiin 2017–2018, jolloin työllisyyden kasvaessa myös työttömien työnhakijoiden määrä pieneni. Vuonna 2019 uusista työllisistä 40 prosenttia tuli muualta kuin työttömistä työnhakijoista, kuten opiskelijoista ja muista työvoiman ulkopuolisista.

Huolestuttavaa on, että työttömien työnhakijoiden määrä ei näytä laskevan enää edellisen, vuoden 2008 suhdannehuipun 200 000:n tasolle, vaan se on jäämässä lähes 50 000 korkeammalle tasolle. Työvoimatutkimuksen työttömissä tasokorotus ei ole yhtä suuri, mikä kertoo siitä, että työnhaun aktiivisuuden taso on luultavasti laskenut edellisestä suhdannehuipusta, kun entistä pienempi osuus työttömistä työnhakijoista ”kvalifioituu” työttömiksi työvoimatutkimuksen kriteerein. Osin aktiivisuuden laskeminen johtuu siitä, että aiemmin heikoimman työkyvyn omaavat työnhakijat pääsivät työttömyyseläkkeelle, mutta nykyisin he näkyvät työttöminä työnhakijoina. Lainsäädäntömuutosten vaikutus työttömien työnhakijoiden määrään on arvioitu olleen noin 24 000–30 000 henkilöä (Tilastokeskus 2019) eli ei aivan koko tason nousun (50 000) kattavaa määrää.

Positiivista kuitenkin on, että työnvälitystilaston rakennetyöttömien määrän lasku ei ole vielä pysähtynyt. Vuoden 2008 tasoon on silti vielä matkaa 28 000 henkilön verran ja laskun pysähtyminen on lähellä, sillä alkavien pitkäaikaistyöttömyysjaksojen määrä on jo kasvussa.

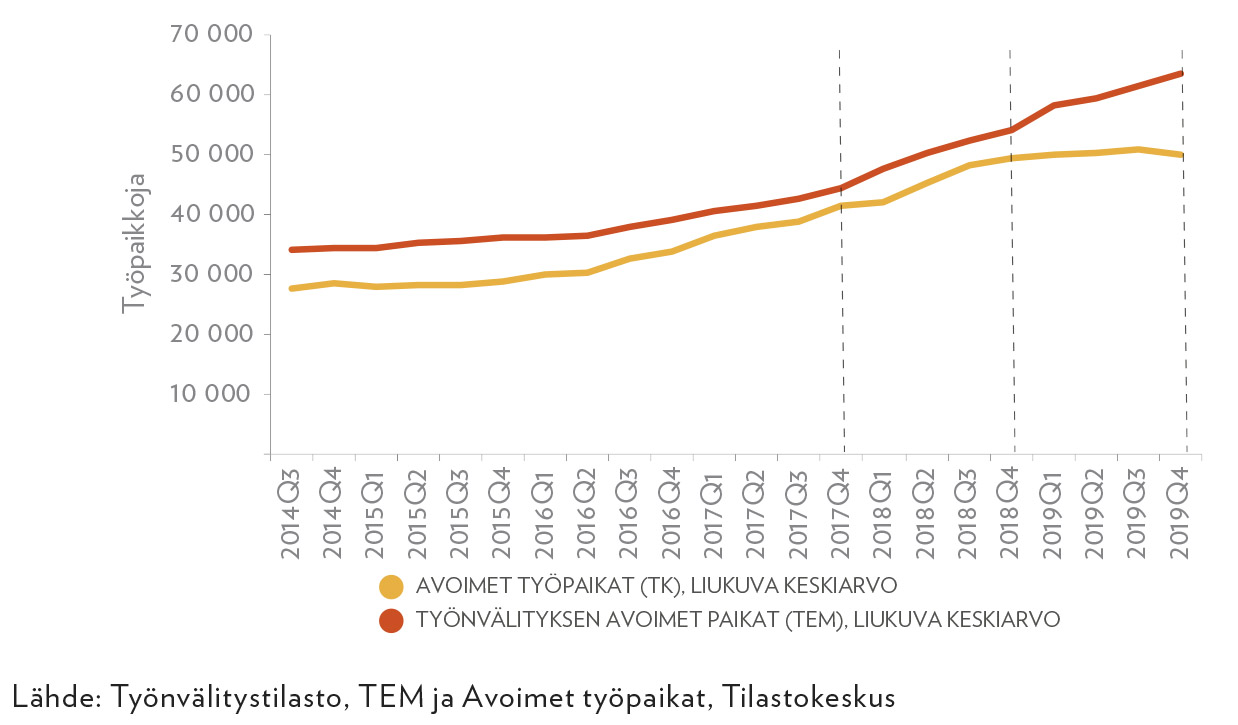

Julkisen työnvälityksen (TE-toimistojen) kautta ilmoitettujen avointen työpaikkojen määrä jatkoi erittäin reipasta kasvuaan vuonna 2019 (kuvio 6). Paikkoja oli auki keskimäärin 64 000. Luku on mittaushistorian korkein. Verrattuna edellisen vuoden loppuun työpaikkoja oli auki 10 000 (16 %) enemmän.

Tilastokeskuksen kyselypohjaisen Avoimet työpaikat-tilaston mukaan avoimien työpaikkojen määrä pysyi korkealla tasolla (50 000), mutta vuonna 2018 nähty voimakas kasvu taittui. Viimeisessä neljänneksessä avointen työpaikkojen määrä jopa laski edellisen vuoden vastaavaan ajankohtaan nähden. Tilastojen eritahtinen kehitys näyttää liittyvän alle 3 kuukautta kestävien palkkatyösuhteiden lisääntymiseen, eli vuoden 2019 aikana nähty kasvu on julkisen työnvälityksen avoimissa paikoissa ollut vain pieneltä osin (23 %) pitkäkestoista työtä.3

Vaikka viime vuoden julkisen työnvälityksen avoimien työpaikkojen huikeisiin kasvulukuihin ehkä pitääkin suhtautua varauksella, on avoimien työpaikkojen taso kuitenkin edelleen mittaushistorian korkein – myös Tilastokeskuksen tietojen mukaan. Näin ollen on erikoista, että työttömyyden lasku on käytännössä pysähtynyt (kuvio 5).

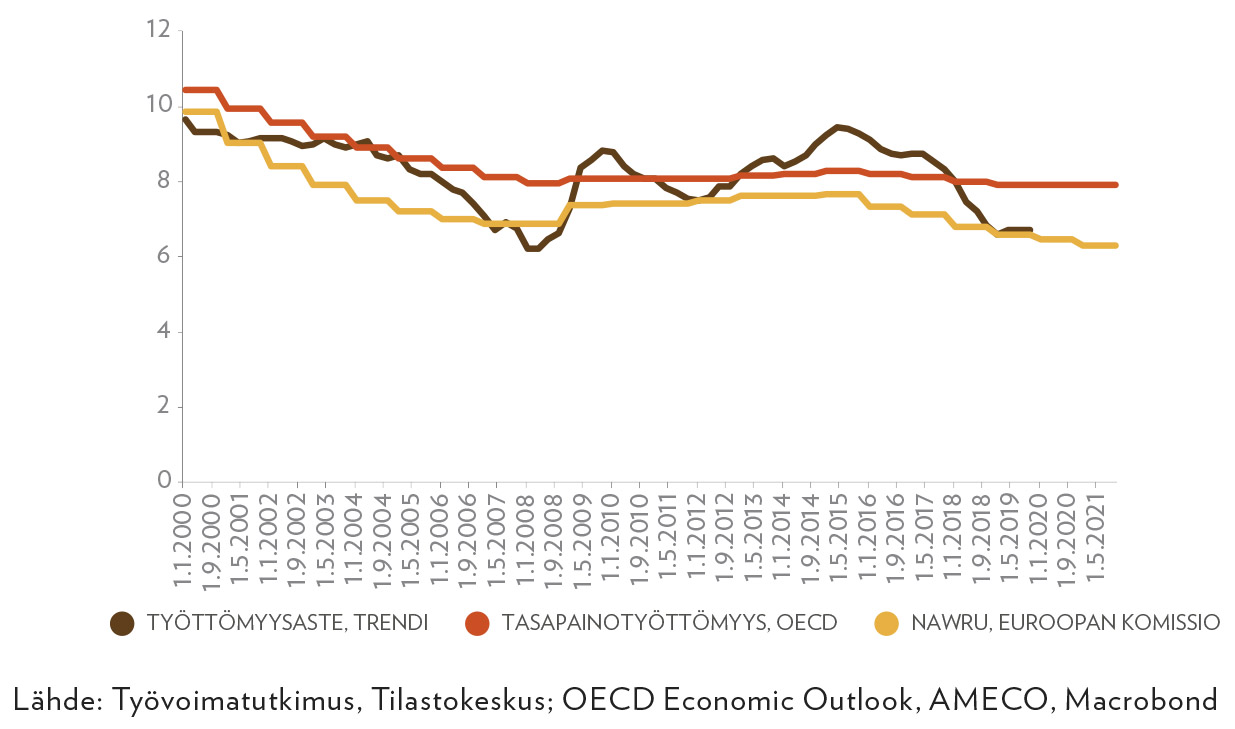

Kehitys herättää kysymyksen, olemmeko jo rakennetyöttömyyden tasolla. Monella rakennetyöttömyyden mittarilla tällä hetkellä työttömyysaste onkin jo rakennetyöttömyyden rajalla tai sen alle (kuvio 7).

Rakennetyöttömyyden mittaaminen on kuitenkin varsin vaikeaa, ja estimaatit seurailevat varsin vahvasti toteutunutta työttömyyden tasoa. Esimerkiksi NAWRU-mittari4 hyppäsi 2008 lopulla ylöspäin seuraten varsinaista työttömyyttä, vaikka muutos johtui suhdanteesta eikä äkillisistä rakennemuutoksista. Mittarit myös useimmiten pohjautuvat Tilastokeskuksen työvoimatutkimuksen työttömyysasteen tasoon, joka mittaa varsinkin taantuman aikana varsin eri kohderyhmää kuin TE-toimiston työttömät työnhakijat (Larja ja Pyykkönen 2015).

Käytännön politiikan kannalta onkin hyödyllistä tarkastella rakennetyöttömyyttä myös työttömien työnhakijoiden ominaisuuksien kautta. TE-toimiston työttömien työnhakijoiden näkökulmasta pitkäaikaistyöttömien ja muiden vaikeasti työllistyvien (~rakennetyöttömät5) määrässä näkyy vielä pientä laskua (kuvio 5), joskin tulovirta pitkäaikaistyttömyyteenkin on jo kääntynyt kasvuun. Rakennetyöttömien lisäksi työttömissä työnhakijoissa on kuitenkin vielä 100 000 muuta työnhakijaa (kuvio 5). Näin ollen työttömyyden alenemiselle voisi ajatella vielä olevan varaa.

Rakennetyöttömyyden erilaiset mittarit antavat erilaisia kuvia mahdollisuuksista alentaa työttömyysastetta edelleen.

Inflaatio ei myöskään ole kiihtynyt – pikemminkin päinvastoin. Inflaation heikkouden takia reaalipalkat nousivat kuitenkin viime vuonna selvästi (1,2 %). Reaalipalkkojen nousu kertoo yleensä työmarkkinoiden kiristymisestä – joskin viime vuosien kehitys on herättänyt myös epäilyjä tämän suhteen muuttumisesta. Tämänhetkisen datan valossa suhde saattaisi kuitenkin edelleen olla olemassa.

Vuoden 2019 tietoja ansiotason noususta ei ole vielä saatavilla, mutta vuonna 2018 sen noususta noin 60 prosenttia tuli sopimuskorotuksista ja loput palkkaliukumista (Nummila 2019). Vuonna 2008 palkkaliukumien osuus oli vain noin 25 prosenttia. Näyttäisi siltä, että viime vuosina liukumilla on ollut suhteellisesti suurempi merkitys ansiotason nousussa kuin aiemmin, mikä voi tukea käsitystä työmarkkinoiden kiristymisestä. Liukumien osuus on ollut suuri kuitenkin jo 2014 lähtien, mikä herättää epäilyjä tulkinnan pätevyydestä, sillä 2014 kasvu oli vielä heikkoa ja työvoimapula ei ollut akuutti ongelma.

Vaikka Tilastokeskuksen Avoimet työpaikat-tilaston mukaan avoinna olevien työpaikkojen määrän kasvu onkin tasaantunut, on avoinna olevista paikoista entistä suurempi osa vaikeasti täytettäviä, eli työnantaja on kokenut ongelmia sopivan työntekijän löytämisessä. Vuonna 2019 avoimista työpaikoista 57 prosenttia oli vaikeasti täytettäviä, kun vuotta aiemmin osuus oli vain 53 prosenttia.

Työmarkkinoiden kiristymisestä kertoo myös se, että julkiseen työnvälitykseen ilmoitettujen avoimien työpaikkojen avoinna olon kesto kasvoi vuonna 2019 jopa 14 päivällä. Yli 12 kuukautta kestävän kokoaikaisten palkkatyöpaikkojen kesto kiipesi 51 päivään, kun se vuonna 2018 oli vielä 37 päivää ja vuonna 2017 vain 31 päivää.

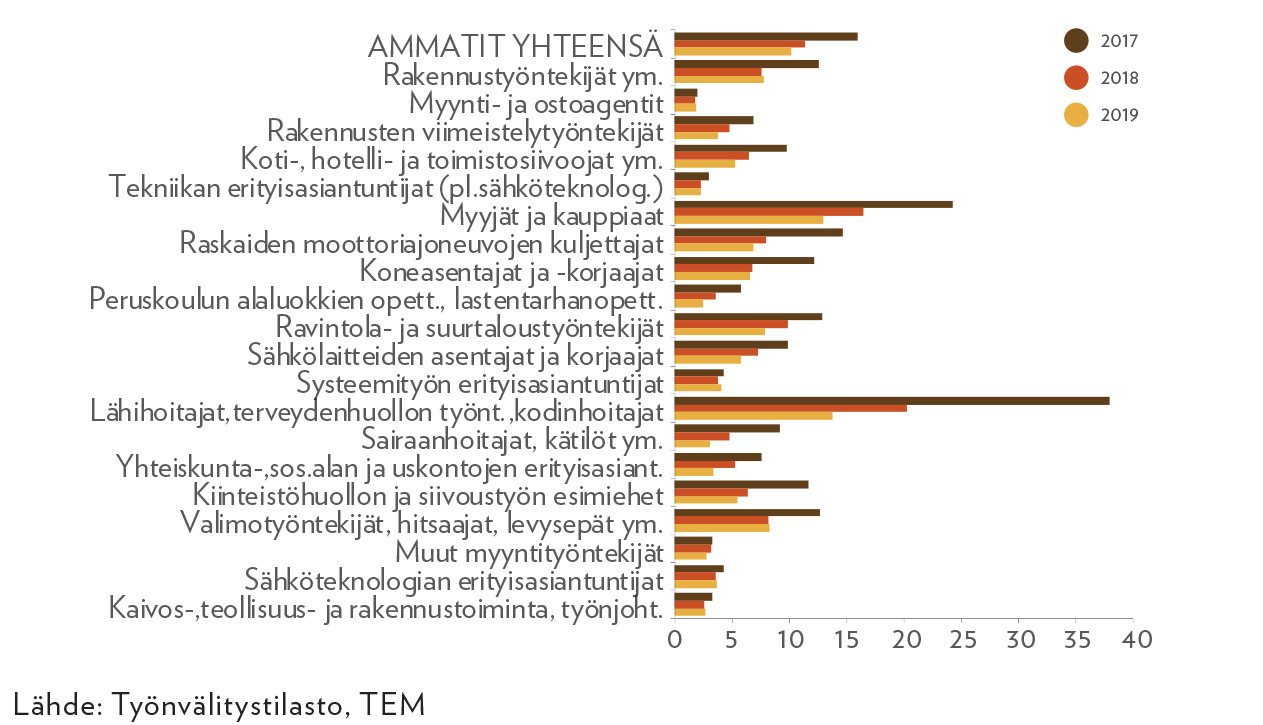

Vastaavasti työttömiä työnhakijoita per avoin työpaikka on entistä vähemmän. Jokaista yli 12 kuukautta kestävää kokoaikaista palkkatyöpaikkaa kohden on enää 10 ei-pitkäaikaistyötöntä työnhakijaa, kun vuonna 2018 työnhakijoita oli vielä 11 ja vuonna 2017 jopa 16 (kuvio 8). Jos lasketaan mukaan kaikki työpaikat ja kaikki hakijat, työttömiä työnhakijoita on alle neljä jokaista työpaikka kohti. Edellisen suhdannehuipun aikaan suhdeluku oli vielä viisi.

Monissa ammateissa nuo suhdeluvut ovat vielä huomattavan paljon alhaisempia: esimerkiksi lääkäreiden kohdalla on vain 0,7 työtöntä työnhakijaa jokaista avointa paikkaa kohden. Jos tarkastellaan julkisen työnvälityksen kautta useimmiten etsittyjä ammatteja, havaitaan, että työttömien suhde työpaikkoihin on huomattavan alhainen myös esimerkiksi tekniikan erityisasiantuntijoiden, peruskoulun- ja lastentarhanopettajien, sairaanhoitajien, sosiaalialan erityisasiantuntijoiden ja rakennusalan työnjohdon kohdalla (kuvio 8). Suhdelukujen ammattikohtainen hajonta kertoo ammatillisesta kohtaanto-ongelmasta. Ammatillinen kohtaanto onkin suurempi ongelma kuin alueellinen kohtaanto (Talouspolitiikan arviointineuvosto 2020, 36).

TYÖVOIMAPULA PAHENI VIIME VUONNA EDELLEEN MONISSA AMMATEISSA, ENITEN SOTE-ALALLA.

Vuonna 2019 työmarkkinatilanteen kiristyminen oli kuitenkin paljon maltillisempaa kuin edeltävänä vuonna. Monessa yksityisen sektorin ammatissa tilanne pysyi lähes samana kuin vuonna 2018 (kuvio 8). Suurin muutos viime vuonna aikana tapahtui sote-alan ammateissa, joissa työmarkkinat kiristyivät erityisesti lähihoitajien, sairaanhoitajien, sosiaalityöntekijöiden ja lastentarhanopettajien osalta.

Koska yksityisen sektorin asiantuntijoita etsitään usein muiden kanavien kuin TE-toimiston kautta, on esimerkiksi tekniikan ja systeemityön erityisasiantuntijoiden (esim. IT-kehittäjät) työmarkkinatilanne todennäköisesti paljon kireämpi kuin mitä julkisen työnvälityksen tilastojen perusteella havaitaan. Vastaavasti myyntineuvottelijoiden tehtävissä tilanne on löysempi, sillä tehtävään voi hakeutua monenlaisilla taustoilla ja myös ilman työkokemusta tai koulutusta.

Nuorisotyöttömyys näyttää jäävän kolmanneksen edellistä suhdannehuippua korkeammalle tasolle

Kuten työttömyyden yleensä, myös nuorten työttömien määrän lasku pysähtyi vuonna 2019 – nuorten naisten osalta työttömyys vielä pieneni hieman, mutta miesten osalta ei. Alle 25-vuotiaita työttömiä oli koko vuoden 2019 ajan noin 30 000 (kuvio 9). Määrä oli noin 2 000 henkilöä pienempi kuin edellisenä vuonna, ja verrattuna vuosien 2015-2016 tasoon laskua on nähty hyvinkin paljon. Merkille pantavaa on kuitenkin, että nuorten työttömien määrä näyttää jäävän kolmanneksen (10 000 työtöntä) korkeammalle tasolle kuin edellisen vuoden 2008 suhdannehuipun aikaan, vaikka nuorten väestö on samaan aikaan pienentynyt lähes 50 000 hengellä.

Työn ja koulutuksen ulkopuolella olevien 15–24-vuotiaiden nuorten osuus (ns. NEET-aste) laski 7,9 prosenttiin vuonna 2019 työvoimatutkimuksen mukaan. Toisin kuin työttömien työnhakijoiden kohdalla, NEET-aste on tällä hetkellä lähellä vuoden 2008 tasoa. Voikin olla, että haastattelutietoon perustuva NEET-aste ei tavoita pitkäaikaistyöttömiä ja syrjäytyneitä aivan täysimääräisesti. Rekisteripohjaisissa tilastoissa (työssäkäyntitilasto) uusin tieto on vasta vuodelta 2017, mutta taso näyttää nousseen taantuman aikana hieman enemmän kuin työvoimatutkimuksen luvuissa.

NUORTEN TYÖTTÖMYYS ON LASKENUT, MUTTA TYÖKYVYTTÖMYYSELÄKKEELLÄ JA MUUSTA SYYSTÄ TYÖVOIMAN ULKOPUOLELLA OLEMISEN KASVU JATKUU.

Työttömyyden vähenemisestä huolimatta nuorten työkyvyttömyyseläkkeen saajien määrä on lisääntynyt sitkeästi vuosittain (kuvio 10), vaikka määrät ovatkin pieniä suhteessa esimerkiksi työttömien määrään. Vuonna 2019 työkyvyttömyyseläkettä saavien 16-34-vuotiaiden määrä lisääntyi noin 600 hengellä. Yli 45-vuotiaiden osalta työkyvyttömyyseläkkeellä olevien määrä on ollut laskussa jo pitkän aikaa.

Nuorten NEET-asteen lasku näyttääkin olevan lähinnä työttömyyden laskun ansiota. Työkyvyttömyyseläkkeen saajien lisäksi myös nuorten miesten muusta syystä (kuin eläke, opiskelu tai varusmiespalvelus) työvoiman ulkopuolella olevien osuus on ollut kasvussa viimeisen taantuman aikana, mutta viimeisimmät tiedot ovat vasta vuodelta 2017. Naisten osalta syntyvyyden lasku heijastuu myös NEET-asteen laskuun, kun perhevapaita pidetään vähemmän.

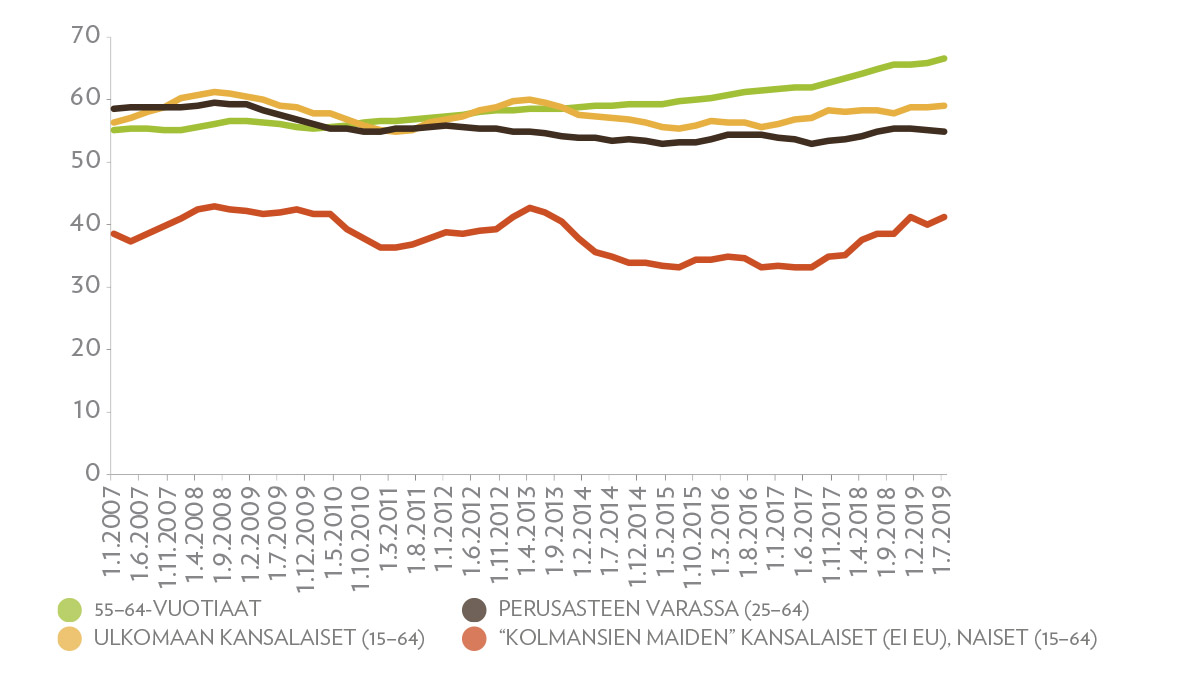

Vuoden 2019 aikana työmarkkinatilanne parani myös muilla heikossa työmarkkina-asemassa olevilla ryhmillä (kuvio 11). Ikääntyneiden työllisyysaste jatkoi trendinomaista kasvuaan. Maahanmuuttajien, ja erityisesti ei-EU maiden kansalaisten naisten, työllisyysaste on ollut viime vuosina vahvassa kasvussa aiempien vuosien reippaan pudotuksen jälkeen. Silti työllisyysasteet eivät aivan vielä yllä 2008 suhdannehuipun tasolle. Eniten on kärsinyt perusasteen varassa olevien työllisyysaste, joka ennen taantumaa oli vielä 59 prosenttia, mutta nyt näyttää pysähtyneen 55 prosenttiin.

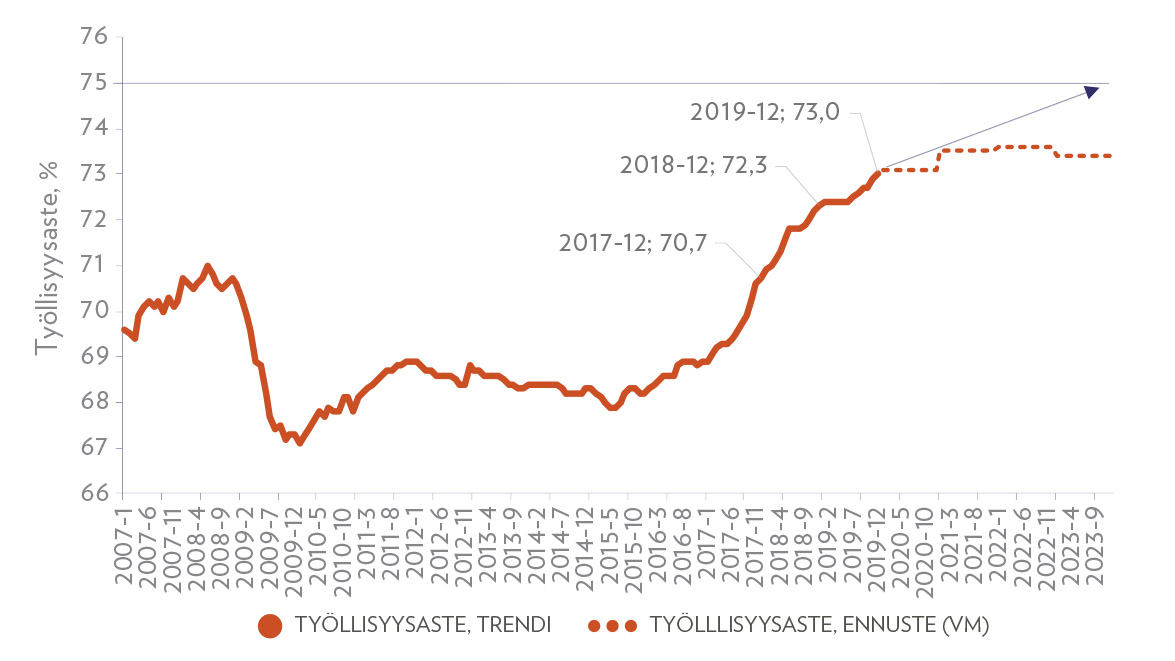

Tavoitteena 75 prosentin työllisyysaste jäähtyvässä suhdanteessa

Hallitus on asettanut itselleen tavoitteen työllisyysasteen nostosta 75 prosenttiin 15–64-vuotiaiden ikäryhmässä vuonna 2023. Työllisyysasteen trendi kohosi viime joulukuussa 73 prosenttiin eli kahden prosenttiyksikön päähän tavoitteesta (kuvio 12). Kahden prosenttiyksikön nousu työllisyysasteessa ei sinänsä ole mitenkään ennenkuulumattoman vaikea tavoite, sillä edellisen taantuman jälkeen kasvua on ollut peräti viisi prosenttiyksikköä, viimeisten kahden vuoden aikanakin jo yli kaksi prosenttiyksikköä.

Työllisyyskasvua lähdetään kuitenkin hakemaan tilanteesta, jossa työllisyysaste on jo erittäin korkealla ja työttömyys rakennetyöttömyyden rajoilla. Tämänhetkisten ennusteiden valossa myös kasvun huippuvuodet näyttävät kuitenkin olevan jo takana päin, ja tulevilta vuosilta odotetaan hidastuvaa kasvua. Valtiovarainministeriön (2019) ennusteen mukaan työllisyysaste kohoaa korkeimmillaan 73,6 prosenttiin vuonna 2022 ja sen jälkeen jo hieman laskee, ollen 73,4 prosenttia hallituskauden viimeisenä vuonna 2023.

”Työllisyysaste on jo erittäin korkealla ja työttömyys rakennetyöttömyyden rajoilla.”

Tavoitteen saavuttamiseksi hallitus on sitoutunut toimenpiteisiin, joiden työllisyysvaikutus (laskennallisesti) on 60 000 henkeä. Tällä hetkellä ennustenäkymä vuoteen 2023 on hieman kirkkaampi kuin hallitusneuvottelujen aikana, ja työllisyysaste on jo noussut muutamalla kevään tasosta. Mikäli hallitus pystyisi päätösperäisesti lisäämään työllisyyttä 60 000:lla, tarkoittaisi tämä työllisyysasteen nousua 75,2 prosenttiin.

Ennustaminen on kuitenkin vaikeaa, ja näkymä tulee muuttumaan vielä moneen kertaan hallituskauden aikana. Riippumatta siitä mihin suhdanne tulevina vuosina johtaa, ovat työllisyyttä lisäävät rakenteelliset uudistukset enemmän kuin tarpeen julkisen talouden kestävyyden ja hyvinvointivaltion säilyttämiseksi. Työllisyysvaikutuksiltaan 60 000 hengen rakenteellisten uudistusten aikaansaaminen voidaan katsoa erinomaiseksi saavutukseksi, vaikka mahdollisen taantuman myötä työllisyysaste ei 75 prosenttia tavoittaisikaan.

Kirjoittaja

Liisa Larja

erityisasiantuntija

TYÖ- JA ELINKEINOMINISTERIÖ

liisa.larja at tem.fi

Viitteet

1 Normaalisti tilastoissa työllisyysaste määritellään 15–64-vuotiaiden työllisten osuudeksi (%) samanikäisestä väestöstä.

2 Alityölliseksi luokitellaan työllinen henkilö, joka tekee osa-aikatyötä, koska kokoaikatyötä ei ollut tarjolla, joka tekee lyhennettyä työviikkoa työnantajan toimesta tai jolla ei ollut tarjolla työtä tilausten tai asiakkaiden vähyyden tai lomautuksen takia. Siten alityöllinen on työllinen, joka itse haluaisi tehdä enemmän töitä. Ks. tarkemmin www.stat.fi/meta/kas/alityollinen.html .

3 Tilastojen välinen ero herättää kysymyksiä. Vaikka työnvälityksen avoimissa paikoissa näkyy vain TE-toimistoihin ilmoitetut paikat, on niiden lukumäärä kuitenkin Tilastokeskuksen Avoimet työpaikat -tilaston paikkoja suurempi, koska TE-toimiston kautta sama työpaikka saatetaan ilmoittaa markkinointimielessä usealle alueelle tai usean työvoimanvuokrausyrityksen kautta. Vastaavasti Tilastokeskuksen lukuihin ei lasketa alle kuukauden kestäviä sijaisuuksia, mikä pienentää tasoa. Tilastot ovat aiemmin kuitenkin liikkuneet hyvin samansuuntaisesti. Vuoden 2019 aikana nähty erkaantuminen voi liittyä siihen, että lyhytkestoisten työsuhteiden osuus julkisen työnvälityksen avoimista paikoista on noussut hieman. Yli vuoden kestävien palkkatyösuhteiden osuus kaikista työpaikoista oli 2019 enää 34 prosenttia, kun se vuotta aiemmin oli 36 prosenttia. Vuoden 2019 kasvusta (+10 000 työpaikkaa) 29 prosenttia tuli alle 3 kk:n työsuhteista, kun edellisenä vuonna osuus oli 6 prosenttia. Vastaavasti yli 12 kk kestävän palkkatyön (ei vuokratyö) osuus kasvusta oli vain 23 prosenttia, kun edellisenä vuonna se oli 41 prosenttiaanalyysin mukaan suhdannetilanteella on voimakas vaikutus: yhden prosenttiyksikön työttömyysasteen nousuun liittyy noin 0,42 prosenttiyksikön suuruinen alityöllisten osuuden kasvu.

4 NAWRU (= Non-Accelerating Wage Rate of Unemployment”) mittaa sitä työttömyysastetta, jonka alittaminen johtaa palkkojen nousun kiihtymiseen.

5 Rakennetyöttömät = pitkäaikaistyöttömät, rinnasteiset pitkäaikaistyöttömät (12 kk työttömyyttä 16 kuukaudessa, mutta ei 12:ssa), toistuvasti palveluille sijoitetut ja 3 kk palvelun jälkeen työttömäksi jääneet.

Kirjallisuus

Larja, L. & Pyykkönen, T. (2015), Työttömyystilastot tilastoivat eri kohderyhmiä, Tieto & Trendit, 1.10,2015.

Nummila, H. (2019), Ansiotason noususta suurin osa tulee sopimuskorotuksista, Tieto & trendit, 18.12.2019.

Talouspolitiikan arviointineuvosto (2020), Talouspolitiikan arviointineuvoston raportti 2019.

Tilastokeskus (2019), Tilastokeskuksen ja työ- ja elinkeinoministeriön työttömyystilastojen vertailu.

Valtiovarainministeriö (2019), Taloudellinen katsaus, Talvi 2019.