Talouspoliittisten päätösten vaikutusarvioihin liittyy paljon epävarmuuksia

Miten hallituksen päätökset vaikuttavat julkiseen talouteen – ja millä aikavälillä? Talous- ja sosiaalipoliittisten esitysten tueksi laadittavat vaikutusarviot perustuvat tutkimuksiin, mutta niiden taustalla on paljon oletuksia ja vähän tietoa siitä, kuinka nopeasti vaikutukset toteutuvat. Nykyistä parempia vaikutusarvioita tarvittaisiin etenkin päätösten lyhyen aikavälin vaikutuksista.

Hallituksen talous- ja sosiaalipoliittisten esitysten tueksi laadittavat vaikutusarviot nousevat ajoittain julkisen keskustelun kohteeksi. Kvantitatiivisia, taloustieteelliseen tutkimukseen perustuvia vaikutusarvioita laaditaan pääasiassa valtiovarainministeriössä. Valtiovarainministeriön virkamiehet ovat varsin ahkeria, koska arviomuistioita tehtaillaan päätöksiä valmisteltaessa paljon. Esimerkiksi keväällä 2025 hallituksen puoliväliriihen ja uuden julkisen talouden suunnitelman tueksi laadittuja muistioita oli yli sata kappaletta – moni niistä tosin laski tietyn toimenpiteen vaikutuksia uusilla oletuksilla ja tavoitteilla. Lienee kuitenkin selvää, että valtiovarainministeriön virkamiehet olivat puoliväliriihen alla erittäin kiireisiä.

Vaikutusarvioiden laatiminen on vaativaa, koska jonkin toimenpiteen, kuten rajaveroasteen alentamisen tai työttömyysetuuden muutoksen, välittömien budjettivaikutusten lisäksi on viime vuosina haluttu laskea vaikutus julkiseen talouteen myös siten, että kohdejoukon sopeutuminen uusiin sääntöihin otetaan huomioon. Tällöin otetaan siis kantaa siihen, missä määrin kohdejoukon oletetaan reagoivan lainsäädännön muutoksiin, eli missä määrin muutoksilla on kohdejoukossa käyttäytymisvaikutuksia. Tällaista käyttäytymisvaikutukset huomioon ottavaa vaikutusarviota kutsutaan ”dynaamiseksi”.

Periaatteessa talous-, sosiaali- ja laajemmin ehkä rakennepoliittisten muutosesitysten dynaamisten vaikutusten laskeminen on suoraviivaista. Virkamiehet valitsevat tutkimuskirjallisuudessa yleisesti hyväksytyn teoreettisen mallin, jota myös pidetään Suomen oloihin sopivana, valitaan Suomen oloihin mahdollisimman sopivat ja uskottavat malliparametrien arvot ja lasketaan toimenpiteen vaikutus kohdejoukkoon.

Laskelmat ovat kuitenkin harvoin suoraviivaisia ja vaativat tekijältään huomattavan monipuolista osaamista ja ammattitaitoa. Sopivan teoreettisen mallin valitseminen laajasta tutkimuskirjallisuudesta voi olla haastavaa. Ei vähiten siksi, että usein muutosesitys koskee jotakin laajemman järjestelmän yksityiskohtaa, jota koskevaa tutkimusta ei ole tehty, vaan toimenpide on tulkittava joksikin aiemmin operationalisoiduksi.1 Sitä, minkä tutkimuksen arviot mallin parametreistä ovat uskottavia, on usein vaikea arvioida. Onko arvovaltaisessa taloustieteen aikakausjulkaisussa julkaistu, tanskalaisella usean vuosikymmenen aikaisella aineistolla tehty tutkimus paremmin Suomen oloihin soveltuva kuin äskettäin ruotsalaisella aineistolla tehty, viimeisimmän muutoksen avulla arvioitu tutkimus? Onko tuore ruotsalaisarvio huonompi vai parempi kuin vanhempi suomalainen? Entä jos käytössä ei ole Suomesta tai muusta Pohjoismaasta tehtyä arviota? Jos hallitus valmistelee monta muutosesitystä, jotka kohdistuvat osin samaan kohdejoukkoon, miten otetaan huomioon mahdolliset yhteisvaikutukset?

Tekemällä erilaisia oletuksia ja käyttämällä muita kuin vaikutusarvioissa käytettyjä parametrejä hallituksen esityksistä radikaalistikin poikkeavat arviot ovat mahdollisia.

Laskelmia tekeviltä virkamiehiltä vaaditaan paljon. Laaja tuntemus niin teoreettisesta kuin empiirisestä tutkimuskirjallisuudesta edellyttää mahdollisuutta seurata tutkimuskenttää. Laskelmien tekoon on käsittääkseni varsin vähän aikaa, ja toimeksiannot seuraavat toisiaan tiheässä tahdissa. Laskelmien tulokset ovat kuitenkin pysyvästi nähtävissä. Tekemällä erilaisia oletuksia ja käyttämällä muita kuin vaikutusarvioissa käytettyjä parametrejä hallituksen esityksistä radikaalistikin poikkeavat arviot ovat mahdollisia2.

Tarkastelen tässä kirjoituksessa Petteri Orpon hallituksen aikana tehtyjen sosiaaliturvan leikkausten ja korkeimpien rajaveroasteiden muutosten vaikutusarvioita ja niiden suhdetta kansantaloudelliseen tutkimukseen. Nähdäkseni Suomessa tehtävät vaikutusarviot ovat ammattitaitoisesti laadittuja. Niissä tehdyistä valinnoista kuitenkin voi ja on syytäkin keskustella kriittisesti. Minusta olisi nykyistä enemmän syytä kiinnittää huomiota niin vaikutusarvioissa kuin niissä käytetyssä tutkimuksessa esiintyvään puutteeseen, nimittäin siihen, että dynaamisten vaikutusten toteutumiseen vaadittavaa aikaa ja taloudellisten suhdanteitten vaikutusta ei yleensä oteta huomioon. Tämä on lyhyen aikavälin julkisen talouden tasapainon kannalta merkittävä puute.

Vuoden 2023 sosiaaliturvaleikkausten työllisyysvaikutuksista tehdyt arviot

Vaikutusarvioita laadittaessa on tehtävä monia valintoja. Koska usean valinnan osalta voi perustellusti olla tehdyistä ratkaisusta eri mieltä, toimenpiteitten ja lainsäädännön muutosten vaikutusarvioita on helppoa arvostella. (Tästä ei tietenkään seuraa se, että arvostelijat olisivat laskelman laatijoita oikeammassa.) Erimielisyyttä voi olla siitä, onko käyttäytymisarvio tehty soveltamalla parasta mahdollista teoreettista mallia. Onko siihen käytetty sopivia parametrejä? Jos arviot on tehty suomalaisella aineistolla, ovatko parametriarviot vanhentuneita?

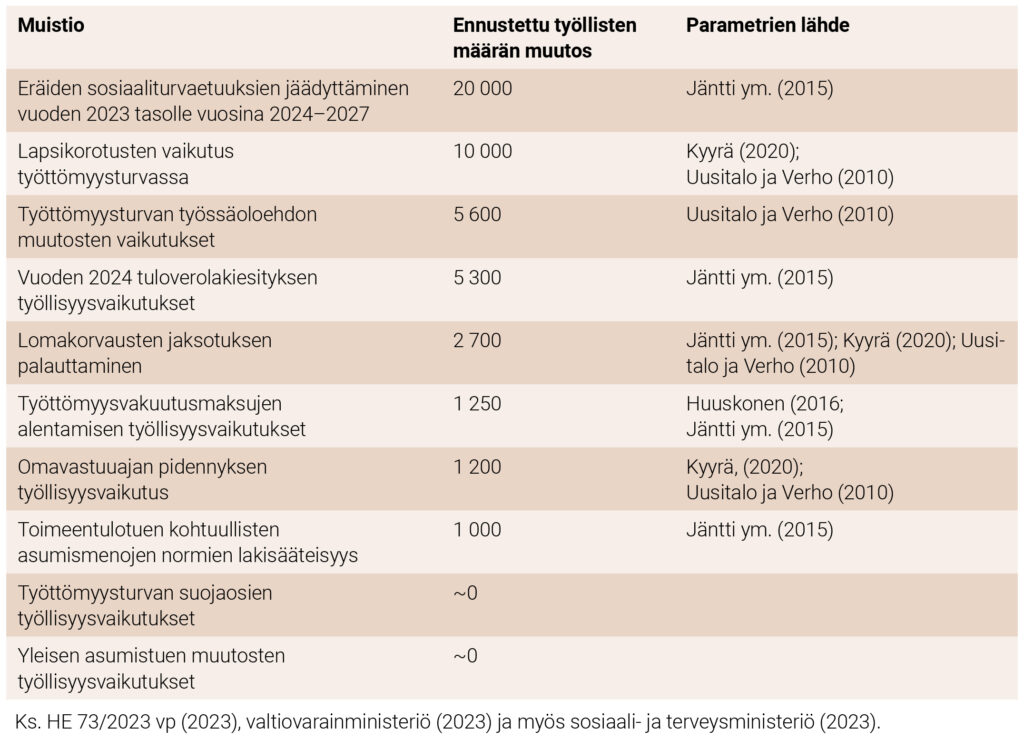

Taulukossa 1 olen listannut muutaman Orpon hallituksen syksyllä 2023 esittämän ja eduskunnan päättämän työllisyyden edistämistä koskevan päätöksen laskentaan käytetyn lähteen. Merkittävän monen ehdotuksen kohdalla käytettiin arvioita niin kutsutun työllistymisveroasteen muutoksen vaikutuksesta työssäkäyntiin tutkimuksesta Jäntti ym. (2015).

Taulukko 1. Hallituksen 2023 päätösten työllisyysvaikutuksia esitteleviä muistioita ja niissä käytettyjä tutkimuksia

Kyseisen artikkelin Suomea koskeva aineisto kattaa vuodet 1987–2010. On mahdotonta tietää, päteekö siinä saatu arvio työllistymisveron muutoksesta 2020-luvun Suomessa vai ei. Onko jostakin muusta maasta arvioitu parametri Suomeen sopiva?

Rajaveroasteita käsittelevässä julkisessa keskustelussa on esitetty, että toisesta Pohjoismaasta arvioitu vaikutus on suomalaiseen kontekstiin sovitettavissa, mutta tällaisen asian arvioimiseen ei ole minkäänlaista tutkimuksellista tukea, puoleen eikä toiseen.

Kaavaillun toimenpiteen kohdejoukko voi olla hyvin erilainen kuin se, mistä mallinnettu tai empiirisesti arvioitu parametri on valittu. Riippumatta siitä, onko kyseessä kotimainen vai ulkomainen tutkimus. Usein, myös Suomessa vuoden 2023 syksyllä päätetyissä työllisyystoimissa, samaan kohdejoukkoon kohdistuu useampi toimenpide. Onko silloin ajankohtaista laskea kunkin toimenpiteen vaikutus ikään kuin kohdejoukkoon ei kohdistuisi muita toimenpiteitä? Tai tulisiko ottaa huomioon, että kun kohdejoukossa on yhteen toimenpiteeseen reagoitu työllistymällä, eivät jäljelle jäävät välttämättä reagoi seuraavaan toimenpiteeseen yhtä herkästi kuin ensimmäiset käyttäytymistään muuttaneet?

Erityisen ongelmallista on usein vaikutusarvioiden tulkinta ja tulkinnan suhde toimenpiteen toteuttamisen ajankohtana vallitsevaan suhdanteeseen. Useimmiten niin mallit kuin parametriarviot tulkitaan jonkinlaisiksi keskipitkän tai pitkän aikavälin tasapainoa koskeviksi. Toimenpide kuitenkin toteutetaan vallitsevassa suhdannetilanteessa, oli se sitten nousu- tai laskusuhdanne. Esimerkiksi työttömyysturvan kielteisiä kannustinvaikutuksia pidetään vähemmän vakavina lasku- kuin korkeasuhdanteessa3. Sosiaaliturvaleikkausten vaikutus työn tarjontaan varsinkin lyhyellä tähtäimellä saattaa hyvinkin riippua suhdannetilanteesta, mutta vaikutusarviot tehdään ainakin pääsääntöisesti suhdanteesta piittaamatta.

Taloudellisilla oloilla yleensä ja suhdanteilla erityisesti saattaa olla suuri rooli siinä, missä määrin ja miten pitkällä viipeellä vaikutusarviot toteutuvat4. Aikaperspektiiviin ja suhdanteisiin kiinnitetään niin tutkimuksessa kuin vaikutusarvioissa vain vähän tai ei lainkaan huomiota.

On syytä huomata, että kun suomalaisessa talouspolitiikassa puhutaan dynaamisista vaikutuksista, tarkoitetaan lakimuutoksen aiheuttamia muutoksia käyttäytymisessä varsinaisten suorien tai ”staattisten” vaikutusten lisäksi. Termin dynaaminen käyttö talouspolitiikassa poikkeaa siitä, miten sitä käytetään tutkimuksessa. Taloustieteessä dynamiikasta puhuttaessa viitataan yleensä ajassa tapahtuviin, useiden eri muuttujien vaikutuksiin toisiinsa, eli siinä ajassa tapahtuva vuorovaikutus on keskeisessä asemassa. Toki esimerkiksi ansiotulon rajaveroasteen muutoksen vaikutus verotettavaan tuloon (josta alempana enemmän) tapahtuu ajassa ja voi siten myös taloustieteen termeillä olla ”dynaaminen”, mutta tuosta dynamiikasta siis tiedetään varsin vähän.

Toimenpiteen budjettivaikutusten selvittämiseksi niin sopeutumiseen vaadittava aika kuin suhdanteen rooli olisi erittäin tärkeätä tunnistaa ja tuntea.

Yksi peruste arvostella ainakin Suomessa tehtyjä vaikutusarvioita onkin se, että niissä ei juurikaan luonnehdita sitä prosessia, jonka kautta sopeutuminen, eli käyttäytymisvaikutus, toteutuu. Koska prosessia ei luonnehdita juuri ollenkaan, ei laskelmissa myöskään arvioida käyttäytymisvaikutusten toteutumiseen vaadittavaa aikaa. Taloustieteellisessä tutkimuksessa kysymys sopeutumisprosessista ei yleensä ole ajankohtainen. Toimenpiteen budjettivaikutusten selvittämiseksi niin sopeutumiseen vaadittava aika kuin suhdanteen rooli olisi kuitenkin erittäin tärkeätä tunnistaa ja tuntea.

Veromuutosten itserahoitusaste

Orpon hallituksen puoliväliriihessä päättämä ansiotulon korkeimman rajaveroasteen laskeminen 52 prosenttiin valtion tuloveroa alentamalla maksaa (”staattisesti” laskettuna) 335 miljoonaa euroa vuodessa5. Monet taloustieteilijät ja ilmeisesti myös sekä VM:n virkamiehet että maan hallitus uskovat, että jokin osuus tuosta kustannuksesta kertyy kasvavien verotettavien tulojen ja sitä myöten kasvavien verotulojen myötä takaisin:

”Ylimpien marginaaliverojen alentamisen kohdalla itserahoitusasteen oletettiin olevan 100 %. Tämä tarkoittaa, että pitkällä aikavälillä toimenpide rahoittaa itsensä kokonaan eli sillä ei ole vaikutusta julkisen talouden alijäämään.”6

Tuloverotusta laskettiin myös alempia tuloja saavilta. Näiden veronalennusten osalta itserahoitusasteen oletettiin olevan pienempi, 30 prosenttia. Miten tuohon arvioon täsmälleen päädyttiin, ei muistiosta käy ilmi. Siinä avataan lähemmin vain ylimpien marginaaliveromuutosten vaikutuksia koskevaa laskentaa. Tämä on sinänsä ymmärrettävää, koska vakiintunut malli, jolla marginaaliverojen muutoksen vaikutukset verokertymään ja myös veromuutoksen itserahoitusasteeseen lasketaan, koskee kaikkein korkeimpia tuloja.

Vakiintunut tapa laskea sitä, miten suuri osa korkeimpien marginaaliverojen muutosten välittömistä, staattisista vaikutuksista tulee katetuksi veronalennuksen aiheuttamasta verotulojen kasvusta, on läheisesti yhteydessä niin kutsuttuun Lafferin käyrään. Lafferin käyrä kuvaa sitä, miten tulokertymä muuttuu veroprosentin – tässä tapauksessa nimenomaan marginaaliveroprosentin – muuttuessa. Lafferin käyrä on (tai sen ajatellaan olevan) aluksi nouseva veroprosentin noustessa nollasta ylöspäin, saavuttavan huippunsa jollakin alle 100 prosentin veroprosentilla ja alenevan tämän jälkeen.

Marginaaliveromuutoksen vaikutuksia lasketaan niin nykytaloustieteessä kuin vaikutusarvioissa vahvojen oletusten vallitessa7. Itserahoitusasteen laskenta lähtee ajatuksesta, että rajaveroasteen laskeminen johtaa välittömään, ”staattiseen” alenemaan verokertymässä, mutta myös tulonsaajien käyttäytymisen muutoksesta johtuvaan korkeampaan verokertymään. Tämä korkeampi verokertymä johtuu käytännössä tulonsaajien verotettavan tulon kasvamisesta. Mitä suurempi muuttuvien (siis kasvavien) verotettavien tulojen kautta kasvava verokertymä on, sen suurempi on rajaveroasteen alentamisen itserahoittavuusaste.

Itserahoitusasteeseen vaikuttavat tekijät ovat

- korkeimpien tulonsaajien keskitulon suhde ylimmän veroluokan tulorajaan (mikä mittaa tuloeroja ylimmässä veroluokassa)

- se, miten herkästi tuloja ylimpien tulonsaajien joukossa siirretään vaihtoehtoisen, alemman verotuksen pariin, esimerkiksi ansiotuloista pääomatuloksi, eli niin kutsuttu tulonmuunto

- vaihtoehtoisen tulomuodon veroaste

- se, miten paljon verotettava tulo muuttuu, kun rajaveroastetta muutetaan, eli verotettavan tulon joustosta rajaveroasteen suhteen.

Tulonjakauma korkeimmassa tuloluokassa tunnetaan hyvin. Vaihtoehtoinen tulomuoto Suomessa on lähinnä pääomatulo8. Pääomatulon veroaste on tietenkin tiedossa, mutta siitä, miten herkästi ansiotuloja muunnetaan pääomatuloksi, ei ole vankkaa tutkimustietoa vaan lähinnä valistuneita arvailuja ja tutkimuksessa vakiintuneita arvoja. Arvioidessaan Suomessa verotuottoa maksimoivaa rajaveroastetta eri oletuksilla yllä mainittujen tekijöiden suuruudesta Kotakorpi ja Matikka (2017) käyttävät suuria arvoja tulonmuunnon herkkyydestä, kun taas Kuusi ym. (2025) olettavat tuon arvon pieneksi. Valitulla arvolla on väliä, koska mitä herkemmin tuloja siirretään alemman tulo- ja veromuodon pariin, sen pienempi on itserahoitusaste.

Verotettavan tulon reagointi rajaveroasteen muutokseen, mitä mitataan verotettavan tulon joustolla, on keskeinen parametri itserahoitusasteen laskemisessa. Kuten puoliväliriihen taustamateriaali ja aihetta koskevat katsaukset toteavat, arviot tuon parametrin suuruudesta vaihtelevat varsin paljon niin eri maiden välillä kuin saman maan sisällä tutkimuksesta toiseen. Siksi myös arviot itserahoitusasteesta vaihtelevat:

”Ylimpien marginaaliveroasteiden alentamisen itserahoittavuutta on valtiovarainministeriössä arvioitu käyttämällä Kuusi et al. (2025) esittämää tapaa ja tulonmuunnon parametreja. Jos verotettavan tulon joustoksi oletetaan 0,2, marginaaliveron alentamisen itserahoitusasteeksi saadaan 76 %. Jouston arvoa 0,2 voidaan kuitenkin pitää hyvin varovaisena ottaen huomioon mm. lyhyen aikavälien reagointiin liittyvät rajoitteet. Käyttäen jouston arvoa 0,4 itserahoitusaste nousee selvästi yli 100 %:n.” 9

Taloustieteellisessä tutkimuksessa ajateltiin aiemmin, että verotettavan tulon jousto rajaveroasteen suhteen olisi verrattain pieni10 (”pieni” olisi korkeintaan 0,2 ja ”suuri” vähintään 0,4). Joskin siten, että jousto olisi suurimpia tuloja saavien joukossa suurempi kuin pienempiä tuloja saavilla. Suomessa ollaan kuitenkin viime aikoina nostettu esiin tanskalaista tutkimusta11, jossa jousto on suuri, 0,512. Myös Suomessa äskettäin tehdyssä tutkimuksessa on arvioitu jouston olevan tuota suuruusluokkaa13. Toisaalta Ruotsista on äskettäin arvioitu korkeimpia tuloja saavien joustoksi 0,1614. Nuo arviot muodostavat puoliväliriihen arvioita suuremman vaihteluvälin. Mutta – jos tulonmuunto olisi niin vähäistä kuin Kuusi ym. (2025) arvioivat – rajaveroasteen alentaminen Suomessa olisi suurelta osin itsensä rahoittava, kiitos ”dynaamisten” vaikutusten, eli kasvavien verotettavien tulojen.

Julkisessa keskustelussa on kuitenkin jäänyt vähäiselle huomiolle seikka, johon tutkimuskirjallisuudessa usein ja myös puoliväliriihen taustamateriaaleissa viitataan, mutta jota ei tietääkseni olla juurikaan systemaattisesti tutkittu, nimittäin se, että verotettavan tulon sopeutuminen rajaveroasteen muutokseen vaatii aikaa:

”Ylimmän marginaaliveroasteen alentamisen vaikutukset realisoituisivat todennäköisesti osittain vasta pidemmällä aikavälillä ja niiden täsmällinen arviointi on vaikeaa. Esimerkiksi inhimillisen pääoman kerryttämisen hyödyt verovelvolliselle saattavat näkyä viipeellä korkeampana palkkana, joka toteutuu työpaikan tai työtehtävien vaihdosten yhteydessä.”15

Sopeutumisaika riippunee keskeisesti siitä, miten verotettava tulo sopeutuu rajaveroasteen alentamiseen. Tutkimuskirjallisuudessa esitettyjä sopeutumismekanismeja ovat vähäisempi tulonmuunto, inhimillisen pääoman kasvanut kerryttäminen ja intensiivisempi työtehtävien ja -paikkojen vaihtaminen. Yllä mainittu, Tanskasta arvioitu korkeampi jousto perustuu juuri rajaveroasteen alentamisen aiheuttamaan lisääntyneeseen työpaikkojen vaihtamiseen. Eri sopeutumismekanismit vaativat kuitenkin aikaa, ja rajaveron alentamisen käyttäytymismekanismit toteutuvat vasta pidemmällä aikavälillä.

Eri sopeutumismekanismit vaativat kuitenkin aikaa, ja rajaveron alentamisen käyttäytymismekanismit toteutuvat vasta pidemmällä aikavälillä.

Valtion tuloja ja menoja ja laajemmin julkisen talouden tilaa seurataan kuitenkin ehkä pääosin lyhyellä aikavälillä. Mikä on vuoden 2026 alennettavien verojen vaikutus julkiseen talouteen vuonna 2026 ja 2027, on relevantti tieto. Siitä, miten nopeasti pitkän aikavälin vaikutukset toteutuvat ja miten verokertymä muuttuu pitkää aikaväliä kohti, ei käsittääkseni ole mitään tietoa tai arviota. Esimerkiksi julkisen velan kehityksen kannalta arvattavasti ainakin tämän ja seuraavan eduskuntakauden aikana tuolla tiedolla on kuitenkin merkitystä.

Hallituksen puoliväliriihessä päättämä korkeimman rajaveroasteen alentaminen yhdistettiin indeksitarkistusten rajaamiseen, ja sen kokonaiskustannuksen arvioitiin olevan 335 miljoonaa euroa vuonna 2026. Mikä sen kustannus on tulevina vuosina, on avoin kysymys, ja riippuu paitsi itserahoitusasteesta myös siitä, miten korkeimpia tuloja saavat sopeutuvat alempaan rajaveroasteeseen ja miten nopeasti tuo sopeutuminen tapahtuu.

Lisää tietoa tarvitaan

Talous- ja sosiaalipoliittisen lainsäädännön muutoksia arvioidaan Suomessa ahkerasti ja ammattitaitoisesti. Julkisessa keskustelussa on syytä tarkastella vaikutuslaskelmia ja niissä tehtyjä valintoja kriittisesti. Nähdäkseni keskeinen puute on tieto tai arvio päätöksiin sopeutumiseen vaadittavasta ajasta sekä siitä, miten eri toimien vaikutukset vaihtelevat suhdannetilanteen mukaan.

Yksi keskeinen syy tehdä niin sosiaaliturvan kuin verotuksen muutoksia koskevia vaikutusarvioita, on arvioida muutosten vaikutusta julkiseen talouteen lyhyellä, ei vain pitkällä aikavälillä. Tätä koskevaa tutkimustietoa tarvittaisiinkin kipeästi.

MARKUS JÄNTTI

Markus Jäntti on taloustieteen professori Tukholman yliopistossa ja tutkija Turun yliopiston INVEST-tutkimuskeskuksessa. Hänen tutkimuksessaan tarkastellaan tuloeroja, köyhyyttä ja taloudellista liikkuvuutta sekä työmarkkinoiden toimintaa varsinkin suhteessa verotukseen ja sosiaaliturvaan.

Viitteet

1 Esimerkiksi käy esitys lomakorvausten jaksotuksen palauttamiseksi syksyllä (HE 73/2023 vp, 2023). Sitä arvioitiin niin työttömyyskorvausten tason kuin niin kutsutun työllistymisveroasteen vaikutusten kautta.

2 Ks. esim. Kyyrönen & Sund 2024.

3 Alasalmi ym. 2020.

4 Taloustieteilijät toivovat nykyisin usein, että eri reformit toteutettaisiin siten, että niiden vaikutukset voidaan arvioida luotettavasti (Busk et al., 2021, katso esim), mikä käytännössä edellyttäisi joko toimenpiteen pilotoimista satunnaiskokeella tai jonkinlaista kokeellista tai kvasikokeellista – esimerkiksi alueellisesti eriaikaista – toteuttamista.

5 Valtiovarainministeriö 2025.

6 Valtiovarainministeriö 2025. Kirjoittajan kursivointi.

7 Tästä laskennasta ja siihen liittyvistä oletuksista voi lukea lisää tutkimuksissa Kuusi ym. 2025, Kotakorpi & Matikka 2017 ja kriittisestä katsauksesta Saez ym. 2012.

8 Ks. Kuusi ym. 2025.

9 Valtiovarainministeriö, 2025, Liite 1.

10 Saez ym. 2012.

11 Kleven ym. 2025.

12 Niskakangas 2025.

13 Varjonen-Ollus 2025.

14 Miao ym. 2024.

15 Valtiovarainministeriö, 2025, Liite 1.

Kirjallisuus

Alasalmi, J., Henna, B., Kauhanen, A., Leinonen, T., Solovieva, S., Valkonen, T., & Viikari-Juntura, E. (2020), Työpolitiikka ja työllisyysaste: Tutkimukseen perustuvia johtopäätöksiä, Valtioneuvoston kanslia 2020:33.

Busk, H., Jäntti, M., Järvensivu, A., Kauhanen, A., Kauhanen, M., Pesola, H., Pärnänen, A., Shemeikka, R., & Stenholm, P. (2021), Työllisyyden tutkijatyöryhmän raportti, (M. Jäntti, toim.), Työ- ja elinkeinoministeriön julkaisuja (työelämä), Työ- ja elinkeinoministeriö.

HE 73/2023 vp. (2023), Hallituksen esitys eduskunnalle laeiksi työttömyysturvalain ja eräiden muiden lakien muuttamisesta.

Huuskonen, J. (2016), Considering potential bias in macro-estimates of the elasticity of labour demand, Background report for the Economic Policy Council.

Jäntti, M., Pirttilä, J., & Selin, H. (2015), Estimating labour supply elasticities based on cross-country micro data: A bridge between micro and macro estimates? Journal of Public Economics, 127, 87–99.

Kleven, H., Kreiner, C., Larsen, K., & Søgaard, J. (2025), Micro vs macro labor supply elasticities: The role of dynamic returns to effort, American Economic Review, Advance Access published 2025.

Kotakorpi, K. & Matikka, T. (2017), Revenue-maximizing top earned income tax rate in the presence of income-shifting, Nordic Tax Journal, 2017(1), 100–107.

Kuusi, T., Kotamäki, M., & Kirkko-Jaakkola, M. (2025), Talous takalukossa – Suomen korkeiden rajaverojen ongelma, ETLA 158.

Kyyrä, T. (2020), Labor market subsidy and unemployment exits, Talouspolitiikan arviointineuvosto.

Kyyrönen, O. & Sund, R. (2024), Paras arvaus? Selvitys valtiovarainministeriön työllisyysvaikutusarvioista ja niiden asemasta päätöksenteossa, Kalevi Sorsa-säätiö 4/2024.

Miao, D., Selin, H., & Söderström, M. (2024), Earnings responses to even higher taxes, The Economic Journal, 135(667), 838–60.

Niskakangas, T. (2025), Uudet tutkimustulokset tukevat hyvätuloisten veronalennuksia, Helsingin Sanomat 1.9.2025.

Saez, E., Slemrod, J., & Giertz, S. (2012), The elasticity of taxable income with respect to marginal tax rates: A critical review, Journal of Economic Literature, 50(1), 3–50.

Sosiaali- ja terveysministeriö (2023), Vuoden 2024 sosiaaliturvamuutosten yhteisvaikutusten arviointi.

Uusitalo, R. & Verho, J. (2010), The effect of unemployment benefits on re-employment rates: Evidence from the finnish unemployment insurance reform, Labour Economics, 17(4), 643–54.

Valtiovarainministeriö (2023), Hallitusohjelman rakennepoliittisten toimien työllisyystavoitteiden seuranta.

Valtiovarainministeriö (2025), Hallituksen puoliväliriihen toimenpidekokonaisuuden vaikutuslaskelmista.

Varjonen-Ollus, R. (2025), Behavioral effects of a top marginal income tax rate increase.