Sote-markkinoiden ja -työmarkkinoiden murros

Lakisääteisen sosiaali- ja terveydenhuollon 29 miljardin euron vuosivaihdosta yhä suurempi osa on markkinataloutta. Terveysmarkkinat laajenevat myös lakisääteisen toiminnan ulkopuolella. Samalla yli 300 000 sote-ammattilaisen työmarkkinat elävät murrosaikaa. Muutos eteni ensin esikapitalististen palvelutuotantomuotojen laajalla korvautumisella hyvinvointivaltiollisilla muodoilla. Yritysten osuuden kasvu alkoi lääkkeistä ja hoitotarvikkeista kohti infrastruktuuri- ja huoltopalveluja. Nyt sote-uudistus on täydentämässä suoranaisten asiakaspalvelujen markkinaistumista. Voidaanko puhua koko sote-järjestelmän ”läpikapitalisoitumisesta”?

Sosiaali- ja terveydenhuollon juuret ulottuvat kauaksi hyvinvointivaltiota ja kapitalismia edeltäneille ajoille. Hippokrateen ajoista nykyisyyteen ulottuu yksityisen ammatinharjoittajalääkärin perinne, on hyväntekeväisyys- ja muiden järjestöjen perinnettä, on järjestysvaltaan kytkeytyvän köyhäinhoidon ja terveyden suojelun perinnettä (esim. Jaakkola ym. 1994; Pesonen 1980). Nämä perinteet olivat vielä näkyvästi esillä, kun hyvinvointivaltiollista sosiaali- ja terveydenhuoltoa lähdettiin Suomessa rakentamaan 1960-luvulla.

Osa uudesta sosiaali- ja terveydenhuollosta tukeutui ”esikapitalistisen” yksityisen palvelutuotannon muokkaamiseen. Tällaisia olivat esimerkiksi sairausvakuutuskorvauksien ansiosta laajentunut yksityinen ammatinharjoittajalääkäri- ja fysioterapeuttitoiminta, ammatinharjoittajaproviisorien laajeneva apteekkilaitos sekä kasvavaa julkista taloudellista tukea saanut järjestöjen vammais- ja päihdepalvelutoiminta.

Pääsuunnaksi Suomessa muodostui kuitenkin kunnallinen palvelu virkasuhteessa olevine työntekijöineen. Yksityisten säätiöiden ja järjestöjen yksiköitä muutettiin julkisiksi, ja päälinja oli uusien julkisten palvelujen laajentaminen. Päälinja oli omaksuttu muista Pohjoismaista ja Englannista. Saksassa ja monissa muissa Keski-Euroopan maissa ammatinharjoittaja-, säätiö- ja järjestöpohjainen palvelujen tuotanto säilyi myös hyvinvointivaltion nopean laajenemisen kaudella. Niissä rahoitus painottui lakisääteisiin vakuutuksiin ja palvelutuotanto säilyi suuremmassa määrin esikapitalistisen yksityisen sektorin perinteitä jatkavilla organisaatioilla.

1960-luvulta lähtien Suomessa rakennettiin sote-huoltoa muokkaamalla “esikapitalistista” yksityistä palvelutuotantoa ja erityisesti laajentamalla julkisia palveluita.

Julkisen sektorin osuus sosiaali- ja terveydenhuollon varsinaisesta asiakaspalvelutyöstä kasvoi nopeasti 1960-luvulta 1990-luvun alkuun. Samaan aikaan palvelujen infrastruktuurin rakentaminen, ylläpito ja huolto olivat jo siirtymässä yksityisellä voittoperiaatteella toimiville yrityksille. Lääkkeiden ja sairaanhoidollisten välineiden ja tarvikkeiden tuotanto oli lähes täysin yritysmuotoista, ja varsinkin lääkkeiden tuotanto keskittyi ylikansallisille yrityksille. Kiinteistöjen rakentaminen siirtyi yksityisille rakennusyrityksille. Erilaisten teknisten ja muiden huolto- ja tukipalvelujen ulkoistaminen yksityisille yrityksille laajeni. Lakisääteisten palvelujen rahoituksestakin osa, keskeisimpinä työ- ja liikennetapaturmien vakuutukset, annettiin julkisen Kelan sijasta yksityisille vakuutusyhtiöille. Hyvinvointivaltion laajeneminen laajensi täten myös siltä toimeksiantonsa saavaa yksityistä yritystoimintaa.

Sote-bisneksen kehitys

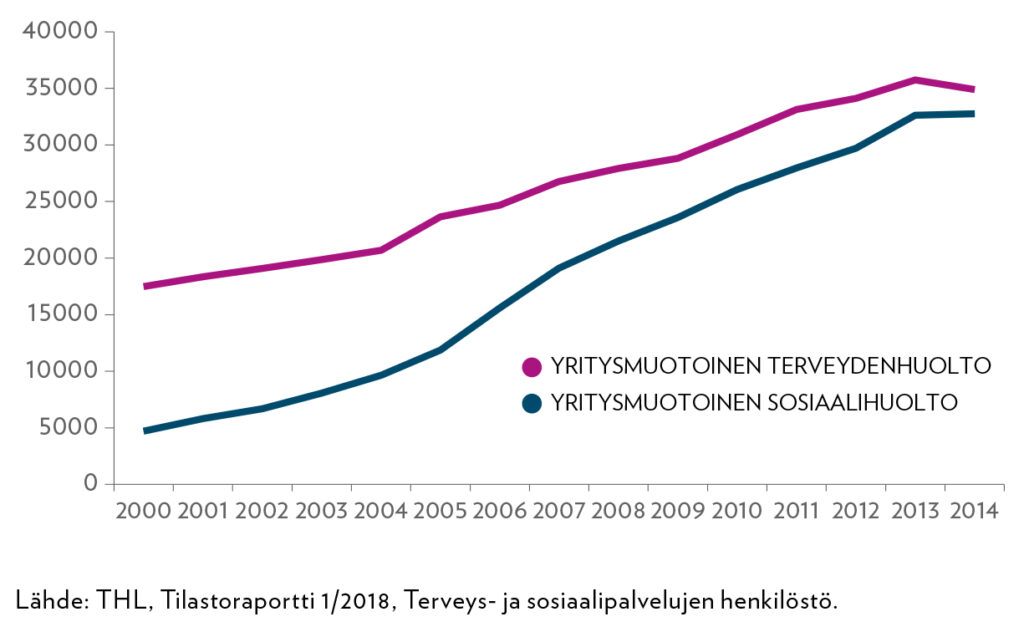

Sote-uudistukseen liittyvässä yhteiskunnallisessa keskustelussa yksityissektorin ja suurimpien sote-yritysten kasvulla on tarkoitettu asukkaille tarjottavan palvelun lopputuotteiden tuotannon kehitystä. Yksityisen yrityssektorin osuus tästä tuotannosta oli 9 prosenttia vuonna 2000 henkilöstömäärällä mitattuna. Tuolloin vielä järjestömuotoinen sote-palvelusektori oli yritysmuotoista sektoria suurempi, ja sen osuus oli lähes 12 prosenttia. Vuonna 2014 yrityssektorin osuus oli kasvanut lähes 21 prosenttiin ja järjestösektorin pudonnut alle 10 prosenttiin. Julkisen sektorin osuus oli pudonnut neljästä viidesosasta kahteen kolmannekseen.

Kuvio 1. Yritysmuotoisen terveydenhuollon ja sosiaalihuollon työntekijämäärän kehitys vuosina 2000–2014

Työ- ja elinkeinoministeriön toimialaraportin mukaan Suomessa on noin 18 500 sosiaali- ja terveyspalveluyritystä, joista 95 prosenttia on aivan pieniä mikroyrityksiä. Ammatinharjoittajina yrittäviä on edelleen suurin osa alan yrityksistä. Alan kasvusta suurin osa on kuitenkin keskittynyt suurimpiin yrityksiin. Niiden kasvun tie on ollut yritysostot, yritysfuusiot ja kunnallisten yksiköiden tai kokonaisuuksien ulkoistamissopimukset.

Vuoden 2000 jälkeen yksityisten ja erityisesti suurimpien yritysten osuus sote-palveluiden tuotannosta on kasvanut voimakkaasti.

Pieniä yrityksiä sekä perustetaan että lopetetaan vuosittain noin 1 000, ja molemmista suurin osa on terveysalan mikroyrityksiä. Sosiaalipalveluissa, varsinkin laitos- ja asumispalveluissa uusia yrityksiä syntyy vähemmän, ja useina viime vuosina yritysten määrä on vähentynyt. Vuosina 2014–2016 vakain tuotto saatiin sosiaalihuollon laitos- ja asumispalveluissa. Suuret yritykset ovat olleet kaikilla aloilla voitollisia, sen sijaan mikroyrityksissä on näinä vuosina yleisesti päädytty tappiollisiin tilinpäätöksiin (TEM 2017).

Pääministeri Juha Sipilän hallituksen lakiesitysluonnos sote-valinnanvapaudesta avaisi sosiaali- ja terveyspalveluille uusia markkinoita. Hammaslääkäri- ja suuhygienistiavohoidon sekä yleislääkäri- ja sairaanhoitaja-avohoidon osalta esitetään julkisten ja yksityisten ”suoravalintakeskusten” kilpailua asiakkaista. Monien hoiva-, perushoito- ja kuntoutuspalveluiden osalta asukkaille tarjottaisiin ensisijaisesti asiakasseteliä tai henkilökohtaista budjettia yksityisten palvelujen ostamiseksi, mutta asukkaalla olisi oikeus kieltäytyä tästä tarjouksesta, jolloin maakunnan pitäisi järjestää tarvittava palvelu ”muulla tavoin” eli julkisena tai yksityisiltä ostettuna.

Kaikkiaan hallitus arvioi suoravalintakeskusten, asiakassetelien ja henkilökohtaisten budjettien markkinoiksi vajaat 5,5 miljardia euroa vuodessa. Hallituksen esitykseen liittyvän vaikutusarvion mukaan esitys lisäisi yksityisten tuottajien liikevaihtoa terveyspalveluissa noin 800–1 000 miljoonaa euroa ja sosiaalipalveluissa noin 500–800 miljoonaa euroa. Kun nykyisin kunnat ja kuntayhtymät ostavat sosiaali- ja terveyspalveluja yksityisiltä tuottajilta noin 3 100 miljoonalla eurolla, kasvaisi yksityisen tuotannon volyymi 4 400–4 900 miljoonaan euroon, eli kasvu olisi 42–58 prosenttia (STM 2018).

Hallituksen arviossa on jätetty huomioon ottamatta valmisteilla olevat esitykset sairausvakuutuslain ja asiakasmaksulain muuttamisesta, joiden on luvattu valmistuvan toimeenpantavaksi rinnan valinnanvapauslain kanssa. Sairausvakuutuksen osalta kyse on jopa 1,5 miljardin euron liikevaihdon omaavan yksityisen palvelutuotannon siirtymisestä jaettavaksi uusien markkinoiden kautta. Esillä on ollut myös tavallisen sairaanhoidon poistaminen sairausvakuutuksen korvaamasta työterveydenhuollosta, mikä myös lisäisi merkittävästi kysyntää uusilla markkinoilla. Asiakasmaksujen tuleva taso taas voi joko supistaa tai laajentaa kysyntää, erityisesti hammashoidossa. Jos hallituksen retoriikan mukaisesti uudessa järjestelmässä tuottajat kilpailevat asiakkaista, voi myös olettaa, että tuottajat toimivat pikemminkin palvelujen kysynnän lisäämiseksi kuin vähentämiseksi.

Hallituksen arvio esitettyjen valinnanvapausmarkkinoiden volyymista saattaa olla 2–2,5 miljardia euroa liian pieni.

Kun näitä seikkoja ei ole hallituksen arviossa otettu huomioon, arvio esitettyjen valinnanvapausmarkkinoiden volyymista saattaa olla 2–2,5 miljardia euroa liian pieni. Koska 1,5–2 miljardia euroa tästä on jo yksityisten tuottajien hallussa, arvio yksityisen tuotannon osuuden kasvusta saattaa olla noin 500 miljoonaa euroa liian alhainen.

Yksityissektori lakisääteisen sote-tuotannon kokonaisuudessa

Ei ole yksiselitteistä ja täysin yksimielistä määritelmää siitä, mitä luetaan kuuluvaksi sosiaali- ja terveydenhuoltoon. Kun esimerkiksi Seppälä ja Pekurinen (2014) kartoittivat sosiaali- ja terveydenhuollon keskeiset rahavirrat, he laskivat mukaan kunnallisen sosiaali- ja terveydenhuollon, Kelan korvausten piirissä olevan palvelut ja lääkkeet, pakollisen liikenne- ja työtapaturmavakuutuksen korvaaman sairaanhoidon ja kuntoutuksen. Vuoden 2012 luvuilla päädyttiin noin 26 miljardiin euroon. Rajausten perusteella voidaan puhua ”lakisääteisestä sosiaali- ja terveydenhuollosta”. Kokonaisuuteen olisi voinut vielä lisätä lakisääteisistä työeläkejärjestelmistä korvatun kuntoutuksen. Nykyisin vastaava kokonaisvolyymi olisi noin 29 miljardia euroa.

YKSITYISEN SEKTORIN OSUUS LAKISÄÄTEISESTÄ SOTE-RAHOITUKSESTA ON NOUSEMASSA LIKI PUOLEEN.

Tämä 29 miljardia euroa ohjautuu erilaisille julkisille ja yksityisille palveluntuottajille. Sekä yksityiset että julkiset palveluntuottajat maksavat työntekijöittensä palkat ja sosiaaliturvamaksut, mutta ne myös maksavat käyttämistään lääkkeistä, välineistä ja muista tarvikkeista ja laitteista, huolto- ja tukipalveluista, kiinteistökustannuksia, lainojen korkoja ja paljon muuta. Apteekeissa nämä ostettavien välituotteiden menot voivat olla yli 90 prosenttia, yliopistosairaaloissa lähes 40 prosenttia ja pienissä hoiva-alan yksiköissäkin 5–10 prosenttia (TEM 2017; Sjöholm 2017). Siksi yksityissektorin osuuden arvioinnissa on syytä katsoa pidemmälle kuin rahoituksen ensi vaiheen ohjautumiseen.

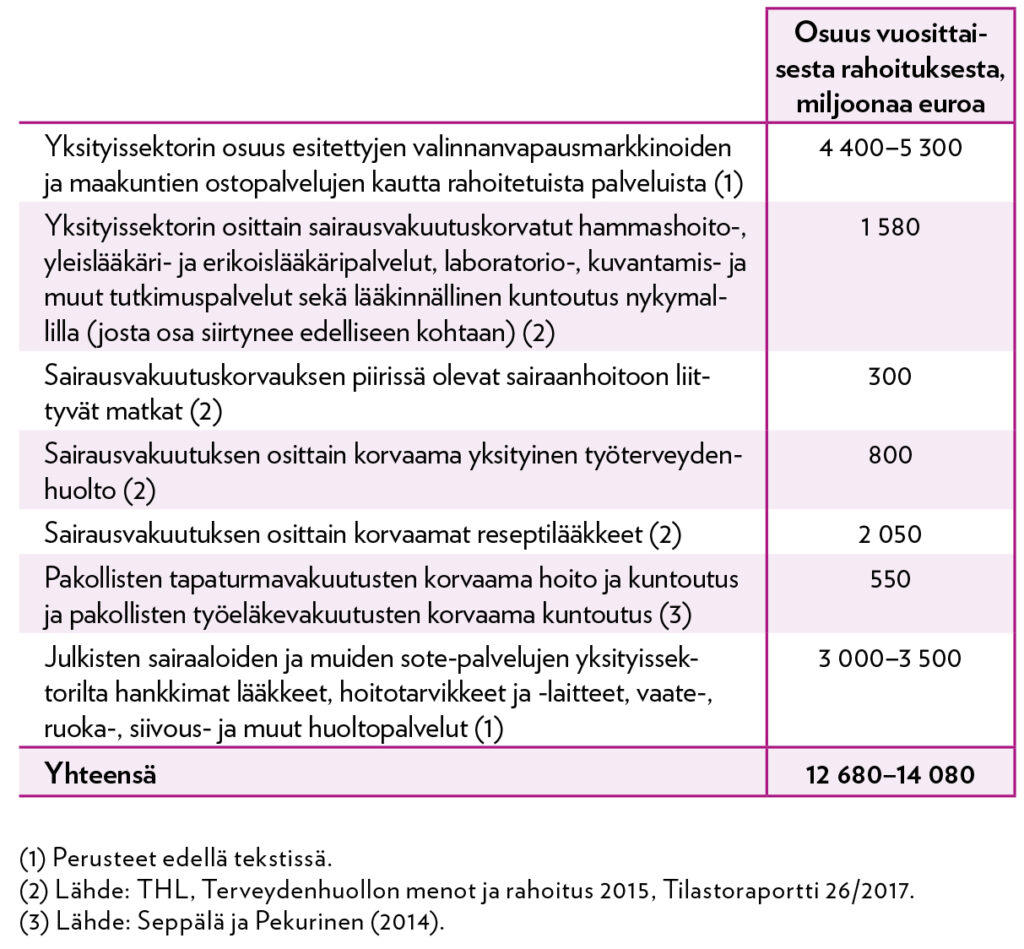

Taulukko 1. Yksityisen sektorin osuus lakisääteisen sosiaali- ja terveydenhuollon saamasta rahoituksesta

Taulukossa 1 on yksityisten palveluntuottajien oletettu ostavan myös välituotteensa pääsääntöisesti yksityissektorilta. Julkisten palveluntuottajien välituotteiden tuottajista ei ollut saatavissa kattavaa tilastoa, ja osan välituotteista tiedetään olevan toiselta julkiselta organisaatiolta ostettuja palveluja. Valtaosa välituotteista, esimerkiksi lääkkeet, kiinteistöjen rakentaminen ja korjaukset sekä suuri osa teknisistä ja huoltopalveluista, ostetaan nykyisin kilpailuttaen yksityisiltä yrityksiltä. Niiden osalta taulukon luvut ovat varovaisia arvioita, pikemminkin liian pieniä kuin liian suuria.

Laajempi sosiaali- ja terveydenhuolto

Edellä kuvattu ”lakisääteinen sosiaali- ja terveydenhuolto” ei kata suinkaan kaikkea sosiaali- ja terveydenhuoltoa. Henke et al. (2011) päätyivät perusteellisessa Saksan sosiaali- ja terveydenhuollon kansantaloudellisten vaikutusten analyysissaan siihen, että terveydenhuollon ei-lakisääteiset ja julkisen terveydenhuoltorahoituksen ulkopuolella olevat toiminnot tuottivat noin 3,7 prosenttia bruttokansantuotteesta, kun virallisen terveydenhuollon bruttokansantuoteosuus oli 13,7 prosenttia. Laskelmassa oli otettu noin vuoden 2005 tilanne kotihoidon palvelujen, terveyskorosteisten liikunta-, kunto- ja hyvinvointipalveluiden, terveysvaikutteisten elintarvikkeiden sekä eräiden muiden pienempien palvelumuotojen sekä näiden tarvitsemien teollisten ja teknologiatuotteiden yritysten toiminta. Suomalaisessa, jo edellistä esimerkkiä suppeammassa laskelmassa, tulisi ottaa huomioon esimerkiksi ilman reseptiä ostettavat lääkkeet ja itse hankitut hoitotarvikkeet, kokonaan yksityisillä vakuutuksilla tai maksuilla rahoitettu terveydenhuolto ja kokonaan kotitalouksien maksama kotihoito ja palveluasuminen.

LAKISÄÄTEISEN SOTE-HUOLLON LISÄKSI ON MM. TERVEYSKOROSTEISIA LIIKUNTA-, KULTTUURI- JA HYVINVOINTIPALVELUJA, BIO- JA TEKNOLOGIATUOTTEITA SEKÄ GEENIKARTOITUSTA.

Monet tulevaisuusgurut näkevät tulevan terveys- ja hyvinvointisektorin vielä laajempana. Tuodaan esiin liikunnan, kulttuurin ja harrastusten myyminen vetoamalla niiden terveys- ja hyvinvointivaikutuksiin. Terveys- ja hyvinvointimedia profiloituvat omaksi median kasvualaksi (Terve.fi 2017). Erityistä kasvua povataan geenikartoituksen ja erilaisten bio- ja tietoteknologiatuotteiden mahdollistamien itsetarkkailuvälineiden, motivointivälineiden ja -palvelujen alalla (Topol 2012). Jotkut yhteiskuntatieteilijät ovat kirjoittaneet jopa ”terveysyhteiskunnan” (Gesundheitsgesellschaft) syntymisestä (Kickbusch 2006) tai uudesta globaalista triljoonan dollarin bisneksestä (Pilzer 2002). Usein tähän liittyvä teknologiahuuma on kovin ylioptimistista, ikään kuin sairaudet poistuisivat kokonaan, kun ihmiset tarkkailisivat itseään ja tottelisivat aktiivisuusrannekkeittaan ja muita härpäkkeitään.

Työmarkkinoiden muuttuva kuva

Sosiaali- ja terveydenhuollon laajeneminen ja markkinaistuminen muuttavat syvällisesti myös alan työmarkkinoita. Murroksessa ovat ainakin seuraavat viisi aspektia.

Ensinnä työmarkkinat eivät rajoitu vain sosiaali- ja terveydenhuollon erityisammattilaisiin, vaan kyseessä on myös erilaisten huoltopalveluiden, teknologiateollisuuden, rakennusalan, finanssialan ja tutkimustoiminnan työntekijöiden markkinaympäristön muutos. Jos lakisääteisen sosiaali- ja terveydenhuollon piirissä on noin 300 000 työntekijää, laajemman sosiaali- ja terveydenhuollon piirissä työntekijöitä lienee jopa 400 000. Työmarkkinat ulottuvat myös Suomen ulkopuolelle, esimerkiksi ulkomaiseen lääke- ja hoitotarviketeollisuuteen. Ja Suomessa on työpaikkoja näiden tuotteiden kehitystyössä ja viennissä.

Toiseksi sosiaali- ja terveydenhuollon työmarkkinoita on ajateltu lähinnä julkisen sektorin työmarkkinoina, ja yksityisen sosiaali- ja terveydenhuollon työmarkkinat ovat olleet pienet ja hyvin eriytyneet. Kun yksityisen sektorin työmarkkinat laajenevat ja myös suuri osa julkisista sote-yksiköistä alistetaan markkinakilpailulle, molempien sektorien työmarkkinat muuttuvat. Nähtävillä on jo nyt kilpailun kiihtyminen niukoista osaajaryhmistä, kuten erikoislääkäreistä. Toisaalta yritysten ja julkisten yksiköiden kustannuskilpailu voimistaa paineita suurten hoitaja- ja hoivatyöntekijä- sekä avustavien työntekijöiden ryhmien työehtojen heikentämiseksi. Ilman solidaarisen ja sektorirajat ylittävän ammattiyhdistystoiminnan kehittämistä uusia vaatimuksia vastaavaksi voi jo esiintyvä jakautuminen vahvimpien professioiden ja suurimpien naisvaltaisten ammattiryhmien välillä kärjistyä merkittävästi.

“Kustannuskilpailu voimistaa paineita suurten hoitaja- ja hoivatyöntekijä- sekä avustavien työntekijöiden ryhmien työehtojen heikentämiseksi.”

Kolmanneksi esimerkiksi apteekkareilla, lääkäriasemien pääasiassa ammatinharjoittajina toimivilla lääkäreillä, hammaslääkäreillä ja muilla erityistyöntekijöillä on ollut omat erityisratkaisunsa. Pienimuotoisissa järjestöpohjaisissa yksityisissä toimipisteissä on ollut omia ratkaisujaan. Muutos haastaa nämä lähes ”esikapitalistiset” työmarkkinamuodot. Jotkut muodot voivat vielä säilyä, varsinkin kun yritysverojärjestelmä suosii pienyritysmuotoista erityisammattilaisten työllistämistä yrittäjinä palkkatyösuhteen sijasta. Välttämättä ei tapahdu professioiden ”proletarisoitumista” tuotantoyksiköiden ”korporatisoitumisen” myötä, kuten Starr (1982) ennusti USA:n osalta jo 35 vuotta sitten. Todennäköisempää on, että professioiden sisälläkin jakautuminen hyvin ja huonosti menestyviin vahvistuu.

Neljänneksi nähtävissä on myös eräiden professioiden kysynnän kasvu sosiaali- ja terveydenhuollossa. Markkinaistuminen merkitsee markkinointiasiantuntijoiden työmarkkinoiden kasvua. Monimutkaiset markkinoiden ohjaus- ja valvontamekanismit kasvattavat hallinto- ja manageriosaajien kysyntää ja todennäköisiä tuloja. Markkinoiden sisäiset ja yritysten ja julkisen vallan suhteiden ristiriidat ovat jo kasvattaneet juristien kysyntää ja kasvu tulee sote-lakien hyväksyminen jälkeen olemaan vielä näkyvämpää. Kyse on menoeränä markkinaistumiseen väistämättä liittyvien transaktiokustannusten kasvusta ja henkilöstörakenteen osalta yhdestä uudesta sote-työmarkkinoiden jakautumista kiihdyttävästä ilmiöstä.

Viidenneksi sote-uudistuksen toimeenpano nykyisten lakiesitysten mukaisesti edellyttäisi koko nykyisen julkisen sosiaali- ja terveydenhuollon yli 200 000 työntekijän siirtämistä uusien työnantajien, maakuntien, palvelukseen. Tämä tehtäisiin samanaikaisesti, kun yksiköt pitäisi uudelleen organisoida nk. valinnanvapauslakiesityksen mukaisiin yksiköihin ja kilpailuasetelmiin. Samalla alkaisi sosiaali- ja terveysministeriön ”vaikutusarvion” (STM 2018) mukaan 6 000–25 000 ja Kuntatyönantajien johtaja Markku Jalosen (2017) mukaan noin 60 000 työntekijän hakeutuminen markkinoita häviävistä maakuntien yksiköistä markkinoita voittaville yksityisille työnantajille. Ja vielä samalla jatkuisivat yksityisten yritysten henkilöstön vähennykset ja lisäykset, kunkin kilpailumenestyksen mukaan. Tämä merkitsisi, että murros työmarkkinoilla ei olisi vain vähittäinen, vaan sen eri ristiriidat voisivat kärjistyä välittömästi lakiesityksen toimeenpanon alussa.

Lopuksi

Jo ennen nykyistä suoranaisten sosiaali- ja terveyspalveluiden muutosta yksityissektorin ja markkinoiden osuus on ollut määräävä suuressa osassa toimialaa. Jo näissä osissa on markkinoiden ja kapitalistisen voittopyrkimyksen vaikutusten sääntely tuottanut suuria vaikeuksia. Lääketeollisuus ja sote-kiinteistöjen rakentamisbisnes ovat paljon puhuvia esimerkkejä.

SOTE-UUDISTUS VOI JOHTAA RISTIRIITOJEN KASVUUN ERI HENKILÖSTÖRYHMIEN VÄLILLÄ.

Lääketeollisuus on maailman keskittyneimpiä yritystoiminnan alueita. Alan jättejä syytetään monopolihinnoittelusta sekä liiallista ja turhaa lääkkeiden käyttöä aiheuttavasta markkinoinnista. Vaikka kyse on erittäin tietointensiivisestä alasta, yritykset käyttävät markkinointiin enemmän rahaa kuin tutkimukseen ja tuotekehittelyyn. T&K-panostukset on suurelta osin ulkoistettu julkisen vallan tutkimusrahoitus-, opetus- ja kehittämisinstituutioille. Kysymykset markkinoinnin rajoittamisesta, lääketurvallisuuden takaamisesta ja monopoliasemien horjuttamisesta ovat suuria poliittisia haasteita (esim. Abramson 2008).

Monopolisoitumiskehitys lääketeollisuudessa ja sote-palveluissa on johtanut kustannusten karkaamiseen.

Sote-toimipisteiden, erityisesti sairaaloiden, rakentaminen on myös osa-alue, jossa erikoistumisen ja monopolisoitumisen aiheuttama kilpailun puute, projektien suuri koko ja puutteellinen hankintaosaaminen on johtanut erittäin suuriin ongelmiin. Juuri valmistuneen Tukholman Uuden Karoliinisen yliopistosairaalan kustannukset ovat kriittisten tutkijoiden arvion mukaan nousseet alkuperäisestä jopa kolminkertaiseksi, kun kilpailutuksessa saatiin vain yksi tarjous ja työstä tehtiin epäonnistunut ”elämänkaarimallinen” sopimus (Ennart m.fl. 2016). Englannissa vastaavat ”private finance initiative”-malliset sopimukset ovat toistuvasti johtaneet merkittäviin ylikustannuksiin (National Audit Office 2010).

Näiden aikaisempien sosiaali- ja terveydenhuoltokapitalismin ongelmien päälle Sipilän hallituksen esitys tavallaan ”läpikapitalisoisi” (vrt. Hirsch 1983) sosiaali- ja terveydenhuollon. Se saattaisi lähes loppuun markkinoiden vastapainoksi ja markkinoiden vastaisin periaattein rakennetun hyvinvointivaltiollisen järjestelmän (Streeck 2017). Vaikutus ulottuisi yhä suoremmin myös julkisten tuotantoyksiköiden palauttamisen kapitalistisen markkinatalouden liikevoimien alaiseksi, kun myös julkiset tuotantoyksiköt ajettaisiin kilpailemaan yksityisten kanssa (Lehto 2017). Haasteet työmarkkinoille ja ammattiyhdistysliikkeelle ovat moninaiset. Miten turvata sote-järjestelmän solidaarisuus ja sote-alan ammatillisten järjestöjen keskinäinen solidaarisuus?

Juhani Lehto

professori emeritus

TAMPEREEN YLIOPISTO

juhani.s.lehto at uta.fi

Kirjallisuus

Abramson, J. (2008), Overdosed America, New York: Harpers.

Ennart, H. & Mellgren, F. (2016), Sjukt hus, Stockholm: Ordfront.

Hanke, K.-D. & Troppens, S. & Braeseke, G. & Dreher, B. & Merda, M. (2011), Volkwirtschaftliche Bedeutung der Gesundheitswirtschaft, Baden-Baden: Nomos.

Hirsch, J. (1983), Turvavaltio, Tampere: Vastapaino.

Jaakkola, J. & Pulma, P. & Satka, M. & Urponen, K. (1994), Armeliaisuus, yhteisöapu, sosiaaliturva, Helsinki: Sosiaaliturvan keskusliitto.

Jalonen, M. (2017), Valinnanvapaus mullistaa työmarkkinat, Blogi.

Kickbusch, I. (2006), Die Gesundheitsgesellschaft, Gamberg: Verlag für Gesundheitsförderung.

Lehto, J. (2017), Sote-markkinat julkisen sääntelyn haasteena 1 ja 2, Yhteiskuntapolitiikka 2017: 4 ja 6, http://www.julkari.fi/handle/10024/132032 ja http://www.julkari.fi/handle/10024/135582 .

National Audit Office (2010), The performance and management of hospital PFI contracts, London.

Pesonen, N. (1980), Terveyden puolesta sairautta vastaan, Porvoo: WSOY.

Pitzer, P. (2002), The Wellness Revolution, New York: Wiley & Sons.

Seppälä, T. & Pekurinen, M. (2014), Sosiaali- ja terveydenhuollon keskeiset rahavirrat, Helsinki: THL.

Sjöholm, M. (2017), Sairaaloiden ja sairaanhoitopiirien tammi–joulukuu 2016, Helsinki: Kuntaliitto.

Starr, P. (1982), The Social Transformation of American Medicine, New York: Basic Books.

Streeck, W. (2017), How Will Capitalism End? London: Verso.

STM (2018), Hallituksen esitysluonnos laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollosta perusteluineen ja vaikutusarviointeineen.

TEM (2017), Työ- ja elinkeinoministeriön toimialaraportit. Terveys- ja sosiaaliala.

Terve.fi (2017), A-lehdet vahvistaa terveyden ja hyvinvoinnin liiketoimintaansa,

www.terve.fi/etusivu/lehdet-vahvistaa-terveyden-ja-hyvinvoinnin-liiketoimintaansa .

Topol, E. (2012), Creative Destruction of Medicine, New York: Basic Books.