Kiihdyttävätkö yritystuet talouden uudistumista ja kasvua?

Yritystuille löytyy hyviä perusteita, etenkin kun niistä hyötyvät muutkin kuin tukea saavat yritykset. Tällaiset tuet kohdistuvat yleensä tutkimus- ja kehittämistoimintaan tai esimerkiksi ilmastonmuutoksen torjuntaan. Säilyttävät tuet sen sijaan ovat yleensä haitallisia, koska ne sitovat resursseja tehottomaan toimintaan ja hidastavat talouskasvua.

Yritystuet ovat keskeinen elinkeinopolitiikan väline. Yritystuilla tarkoitetaan julkisen sektorin myöntämää taloudellista etua yritysten toiminnan tukemiseksi, kilpailukyvyn vahvistamiseksi ja markkinoiden epäonnistumisten korjaamiseksi. Valtiontueksi ei katsota yleisiä yrityksiin kohdistuvia toimenpiteitä, kuten verotusta, eikä julkisten varojen käyttöä markkinaehtoisesti, esimerkiksi lainoja tai pääomasijoituksia, jotka julkinen sektori myöntää samoilla ehdoilla kuin yksityiset toimijat. EU:n valtiontukisääntöjä sovelletaan vain silloin, kun julkinen tuki kanavoidaan taloudelliseen toimintaan, se on valikoivaa, eli kohdistuu vain tiettyihin yrityksiin tai yritysryhmiin, ja kun toimenpide vääristää tai uhkaa vääristää kilpailua sekä vaikuttaa jäsenvaltioiden väliseen kauppaan.

Tässä artikkelissa keskityn erityisesti uudistaviin yritystukiin, koska niillä on keskeinen rooli tuottavuuskasvun edistämisessä ja koska t&k-tukien vaikuttavuudesta on kertynyt eniten tutkimustietoa kirjallisuudessa.

Milloin yritystuet ovat perusteltuja?

Taloustieteellisestä näkökulmasta yritystukia on perusteltua myöntää korjaamaan tilanteita, joissa markkinat toimivat puutteellisesti. Tutkimus- ja kehitystoiminnan tukeminen julkisin varoin on yksi innovaatiopolitiikan tärkeimmistä välineistä. Uusien innovatiivisten ratkaisujen kehittämiseen tähtääviä hankkeita voidaan pitää tukemisen arvoisina, kun niiden odotettu yhteiskunnallinen tuotto ylittää kustannukset, niiden tuottama teknologia on muidenkin kuin kehittäjän hyödynnettävissä ja kun niiden positiiviset vaikutukset ulottuvat laajasti yhteiskuntaan. Tällaiset läikkymisvaikutukset luovat perustaa talouden uudistumiselle ja pitkän aikavälin tuottavuuskasvulle. Perusteltuina voidaan pitää myös sellaisia tukia, joita kohdennetaan onnistuneesti esimerkiksi ilmastonmuutoksen torjuntaan tai muiden merkittävien yhteiskunnallisten ongelmien ratkaisemiseen.

Toinen keskeinen syy yritystukien myöntämiselle on puutteellisesti toimivat rahoitusmarkkinat. Erityisesti nuoret ja innovatiiviset yritykset voivat kohdata vaikeuksia saada rahoitusta. Rahoitusrajoitteiden ja läikkymisvaikutusten on arvioitu olevan suurimmat uraauurtavassa ja tutkimuspainotteisessa toiminnassa1.

Pienenä avotaloutena Suomen optimaalinen innovaatiopolitiikka voikin olla sidoksissa siihen, millaisia innovaatiopolitiikan linjauksia ja ratkaisuja toteutetaan kansainvälisesti.

Myös kilpailukyvyn edistäminen on ollut perusteluna taloudellisille tuille, erityisesti kansainvälisillä markkinoilla toimiville yrityksille. Tämä korostuu aloilla, joilla muiden maiden hallitukset tukevat omia yrityksiään merkittävästi, kuten energiaintensiivisessä teollisuudessa. Pienenä avotaloutena Suomen optimaalinen innovaatiopolitiikka voikin olla sidoksissa siihen, millaisia innovaatiopolitiikan linjauksia ja ratkaisuja toteutetaan kansainvälisesti2.

Yritystukien haitalliset vaikutukset voivat ilmetä erityisesti niin sanottujen säilyttävien tukien kautta, jotka eivät kohdistu tutkimus- ja kehitystoimintaan. Tällaiset tuet voivat ohjata osaavia työntekijöitä pois innovaatiotoiminnasta erityisesti tilanteissa, joissa työmarkkinoilla on pulaa osaajista. Lisäksi säilyttävät tuet, jotka kohdentuvat suhteellisen tehottomille tai lähellä markkinoilta poistumista oleville yrityksille, sitovat resursseja tehottomaan toimintaan ja estävät niiden siirtymisen tuottavampien yritysten käyttöön. Tämä hidastaa talouden uudistumista.

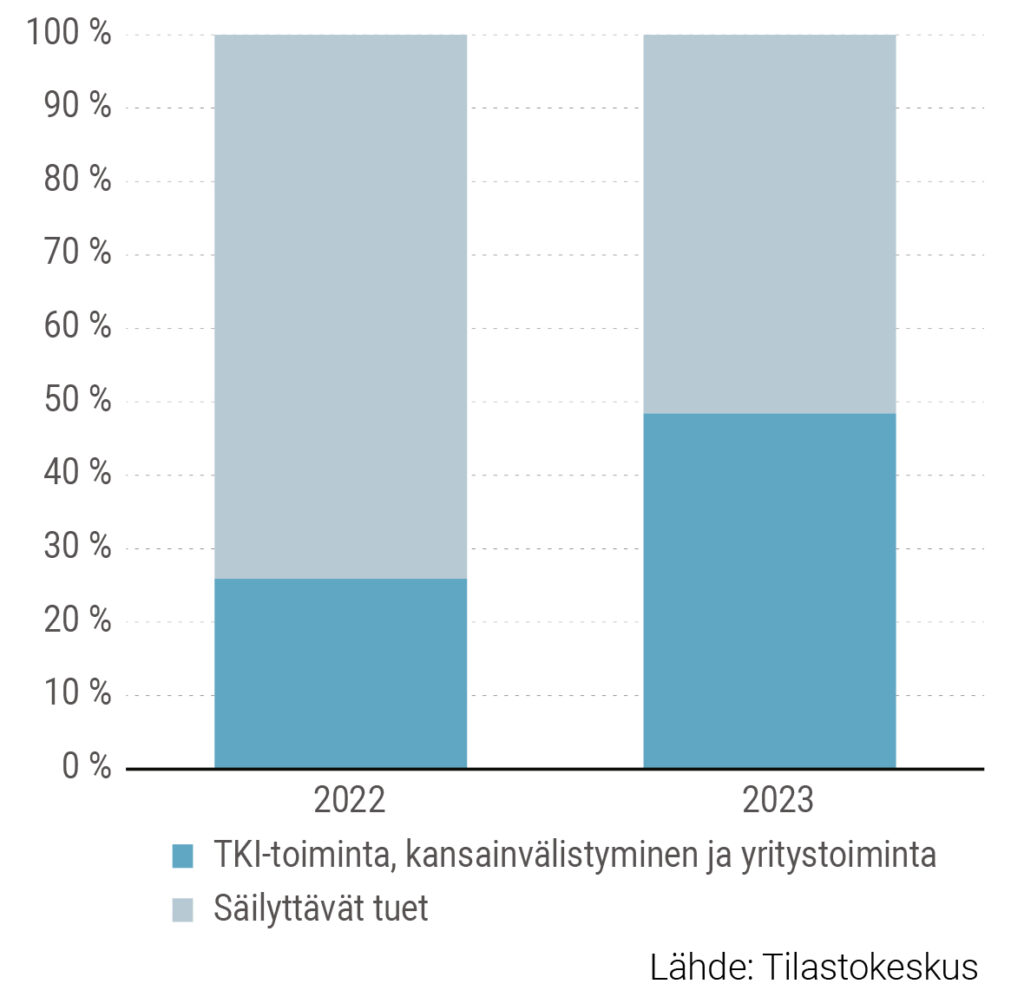

Kuvio 1. Uudistavat ja säilyttävät tuet

Haitallisia ovat myös kilpailua vääristävät tuet, jotka heikentävät markkinoiden toimivuutta, sekä ns. ruskeat tuet, jotka lisäävät kasvihuonekaasupäästöjä ja haittaavat ilmastotavoitteiden saavuttamista.

Kässin (2024) selvityksen mukaan ruskeiden tukien määrä oli vuonna 2022 yli kaksinkertainen vihreisiin tukiin verrattuna. Vihreiden tukien tavoitteena on vähentää kasvihuonepäästöjä ja edistää vihreää siirtymää. Vihreiden tukien määrä kasvoi kuitenkin merkittävästi vuosina 2020–2022, 35 miljoonasta eurosta 80 miljoonaan euroon. Lisäksi merkittävistä ruskeista tuista on luovuttu tai luovutaan lähitulevaisuudessa.

Esimerkiksi energiaintensiivisille teollisuusyrityksille suunnatusta päästökaupan kompensaatiotuesta luovuttiin vuonna 2021. Tuki oli tarkoitettu parantamaan yritysten kilpailukykyä ja estämään hiilivuotoa EU:n päästökauppajärjestelmän aiheuttamien kohonneiden sähkökustannusten vuoksi. Hiilivuoto tarkoittaa tilannetta, jossa yritys siirtää tuotantoaan EU:n ulkopuolisiin maihin, joissa päästövaatimukset ovat löyhemmät.

Päästökaupan kompensaatiotuen määräaikainen korvaaja, sähköistämistuki, on tarkoitus lopettaa vuoden 2025 jälkeen, ja energiaintensiivisen teollisuuden veronpalautuksista luovutaan vuonna 2025. Teollisuuden sähkövero on puolestaan alennettu EU:n sallimaan vähimmäistasoon, mikä toimii kustannusneutraalina korvaavana järjestelynä.

Säilyttävät tuet kattoivat noin kolme neljäsosaa myönnetyistä suorista tuista vuonna 2022, ja uudistavat tuet vain neljänneksen. Vuonna 2023 uudistavien tukien osuus oli noussut noin puoleen kaikista suorista tuista.

Mitä tiedämme tukien vaikuttavuudesta?

Tutkimukset yritystukien vaikuttavuudesta Suomessa ovat suurelta osin keskittyneet t&k-tukien suoriin vaikutuksiin, kuten niiden vaikutukseen innovaatiotoimintaan ja yritysten taloudelliseen suoriutumiseen3. Kausaalivaikutuksia arvioitaessa on tyypillisesti hyödynnetty luonnollisia koeasetelmia, joissa tukea saaneille on rakennettu tukea saamattomien yritysten joukosta uskottavasti taustatekijöiltään samanlainen kontrolliryhmä. Tukien vaikutuksia on arvioitu estimoimalla valittujen taloudellisten mittareiden kehityksen erot tuki-intervention jälkeen tuettujen yritysten ja kontrolliryhmän joukossa.

Meta-analyysit osoittavat, että t&k-tuet eivät yleisesti syrjäytä yksityisiä panostuksia, vaan lisäävät niitä, joskin vaikutukset ovat maltillisia.

Meta-analyysit osoittavat, että t&k-tuet eivät yleisesti syrjäytä yksityisiä panostuksia, vaan lisäävät niitä, joskin vaikutukset ovat maltillisia4. Tukieuro näyttää keskimäärin lisäävän yksityisiä t&k-menoja 7,5 sentillä5. Taloustieteellisestä kirjallisuudesta löytyy kuitenkin myös tutkimuksia, jotka viittaavat siihen, että t&k-tuet syrjäyttävät yritysten omia t&k-panostuksia tai ovat merkityksettömiä6. T&k-tuilla on tutkimusten mukaan myös positiivinen vaikutus innovaatiotuotoksiin, kuten patentteihin7. Kansainväliset yritysaineistoilla tehdyt analyysit osoittavat, että myös t&k-verokannustimet lisäävät merkittävästi sekä yritysten t&k-panostuksia että niiden innovaatiotuotoksia8.

Kasvava määrä tutkimusta on keskittynyt t&k-tukien vaikutuksiin vihreisiin innovaatioihin. Rentocchini ym. (2023) tarkastelivat Yhdysvaltojen patentti- ja tavaramerkkiviraston (USPTO) vuosina 2005–2015 myöntämiä patentteja ja havaitsivat, että julkisesti tuetuissa hankkeissa kehitettyjen ympäristöteknologioiden patenteilla oli 26 prosenttia korkeampi viittausaste kuin teknologioilla, jotka kehitettiin ilman julkista tukea. Myöhemmin julkaistuissa patenttiasiakirjoissa viitataan siis useammin julkisesti tuettujen hankkeiden patentteihin, mikä viittaa niiden suurempaan teknologiseen ja taloudelliseen merkitykseen.

Howellin (2017) tutkimus puolestaan osoittaa, että t&k-avustukset uusille energia-alan yrityksille edistävät patentointia, lisäävät pääomasijoituksia ja parantavat yritysten eloonjäämisastetta, erityisesti rahoitusrajoitteisten yritysten kohdalla. Howellin mukaan t&k-tukien tehokkuutta voitaisiin parantaa kohdentamalla niitä suurten tai myöhäisessä vaiheessa olevien yritysten sijaan enemmän pienille ja nuorille yrityksille, koska tuet auttavat lieventämään niiden rahoitusrajoitteita.

Viimeaikainen taloustieteellinen tutkimus korostaa, että t&k-tukien kokonaistaloudelliset vaikutukset riippuvat olennaisesti niiden kohdentamisesta. Tukien kohdentaminen korkeimman innovaatiokapasiteetin yrityksille edistää resurssien siirtymistä tuottavampaan käyttöön ja vakiintuneiden matalan tuottavuuden yritysten poistumista markkinoilta sekä kasvattaa hyvinvointia9. Tämä kiihdyttää uuden tiedon syntyä, koska innovaatiot rakentuvat usein aiemmin tuotetun tiedon varaan. Tukipolitiikan onnistumisen kannalta on keskeistä varmistaa, että osaava työvoima sijoittuu tutkimus- ja kehitystoiminnan työtehtäviin.

T&k-toiminnan tuottamat läikkymisvaikutukset, jotka ovat keskeinen tuottavuuskasvun lähde, ovat tutkimusten mukaan positiivisia mutta vaihtelevia. Ugur ym. (2020) toteavat, että läikkymisvaikutusten kokoluokka jää usein oletettua pienemmäksi. Lucking ym. (2019) kuitenkin arvioivat, että t&k:n yksityisen ja yhteiskunnallisen tuoton välillä on merkittävä kuilu: t&k-investointeihin sijoitettu dollari tuottaa neljän dollarin edestä yhteiskunnallista hyötyä. Takalo ym. (2013) havaitsivat, että t&k-tukien tuotto ylittää Suomessa julkisen rahan vaihtoehtoiskustannukset, vaikka läikkymisvaikutukset jäävät yksityistä tuottoa pienemmiksi. Tukien yhteiskunnallisen tuoton arvioitiin olevan 30–50 prosenttia, mutta niiden vaikutukset vaihtelevat huomattavasti yritysten välillä.

Alueellisilla osaamiskeskittymillä on keskeinen rooli tiedon leviämisessä. Moretti (2021) havaitsi, että innovaattoreiden siirtyminen teknologia-alojen keskittymiin parantaa sekä heidän että yritysten innovaatiotuottavuutta, mikä näkyy lisääntyneenä patentointina. Tämä viittaa siihen, että t&k-tukien kohdentaminen alueellisiin keskittymiin voi tehostaa innovaatiotoimintaa. Szücsin (2018) tutkimus puolestaan osoittaa, että yritysten ja yliopistojen välinen yhteistyö parantaa innovaatiotuotoksia. Tingvallin ja Videnordin (2018) tutkimus ruotsalaisille pk-yrityksille myönnetyistä t&k-tuista viittaa tukien vaikuttavan eniten kasvuun alueilla, joissa osaavan työvoiman tarjonta on runsasta.

Yritykset ovat usein useamman eri tuen saajia, mutta tukien yhteisvaikutuksista on verrattain vähän tutkimusta. T&k-verotukien ja suorien tukien yhteisvaikutus vaikuttaa riippuvan yrityksen koosta. Pienten ja keskisuurten yritysten kohdalla verotuet täydentävät suoria tukia, jolloin molemmat kannustinjärjestelmät yhdessä parantavat tehokkuutta10. Suurissa yrityksissä verotuet ja suorat tuet sen sijaan näyttävät korvaavan toisiaan, eikä niiden yhteiskäyttö tuota parasta tulosta.

Taloustieteellinen tutkimus viittaa siihen, että t&k-verokannustimien tulisi kohdistua ensisijaisesti pk-yrityksiin ja nuoriin innovatiivisiin yrityksiin.

Taloustieteellinen tutkimus viittaa siihen, että t&k-verokannustimien tulisi kohdistua ensisijaisesti pk-yrityksiin ja nuoriin innovatiivisiin yrityksiin, kun taas suurten yritysten kohdalla tehokkaimpina kannustimina näyttävät toimivan tarkasti kohdennetut suorat tuet. Tämä voisi tehostaa t&k-tukien vaikuttavuutta ja samalla keventää julkisen talouden rasitusta.

Muiden kuin t&k-toimintaan kohdistuvien yritystukien vaikuttavuutta on tutkittu huomattavasti vähemmän. Laukkasen ym. (2019) tutkimuksen mukaan energiaintensiivisten yritysten energiaveron palautus ei parantanut yritysten taloudellista suorituskykyä, mutta sillä oli negatiivinen vaikutus bruttotuotantoon ja energiatehokkuuteen.

Suomessa vuosina 2017–2021 käytössä ollut päästökaupan kompensaatiotuki, joka korvasi energiaintensiivisille teollisuudenaloille EU:n päästökauppajärjestelmän epäsuoria kustannuksia, ei Wangin (2024) ja Kosken ja Wangin (2025) mukaan parantanut tavoitteensa mukaisesti yritysten kilpailukykyä. Tutkimuksessa havaitaan kuitenkin, että t&k-tuet ovat edistäneet energiaintensiivisten yritysten innovaatiotuotoksia, mikä näkyy positiivisena vaikutuksena patentointiin Yhdysvalloissa ja EU-alueella. Vihreiden innovaatioiden osalta t&k-tukien vaikutus oli tilastollisesti merkitsevä vain Yhdysvalloissa patentoitujen teknologioiden kohdalla.

Tutkimustietoa yritystukien vaikutuksista markkinoiden toimintaan on varsin vähän. Kosken ja Pajarisen (2015) sekä Fornaron ym. (2020) tutkimukset suomalaisilla aineistoilla viittaavat siihen, että yritystuet ovat hidastaneet tehottomien yritysten poistumista markkinoilta ja jarruttaneet rakennemuutosta.

Tehokas tukipolitiikka edellyttää parempaa kohdentamista ja vahvempaa tietopohjaa

Uudistaviin toimiin, erityisesti vihreisiin t&k-toimiin, kohdistuvien yritystukien vaikuttavuus on useimpien tutkimusten mukaan ollut tavoitteiden mukaista. Ne ovat lisänneet yritysten omia t&k-panostuksia ja innovaatiotuotantoa. Lisäksi tutkimukset viittaavat siihen, että t&k-tuet voivat edistää talouskasvua koko kansantaloudessa. Uudempi tutkimuskirjallisuus kuitenkin painottaa, että näiden tukien vaikuttavuutta voitaisiin parantaa kohdentamalla niitä tarkemmin. Tiedon läikkymisen ja talouden uudistumisen näkökulmasta suorat tuet kannattaisi kohdentaa korkean innovaatiokapasiteetin yrityksille ja alueellisiin osaamiskeskittymiin.

Tukipolitiikan kehittäminen vaatii syvempää ymmärrystä siitä, miten erilaiset tukimuodot vaikuttavat t&k-tukien tehokkuuteen, innovaatioihin ja tuottavuuden kasvuun.

Sen sijaan t&k-toimintaan kohdistumattomien tukien vaikutuksista on huomattavasti vähemmän tietoa. Suomessa monet yritykset hyötyvät t&k-tukien lisäksi muista, usein säilyttävistä tukimuodoista, mutta niiden vaikutuksia innovaatiokannustimiin on tutkittu vain vähän. Nykyinen tutkimus kuitenkin viittaa siihen, että suorat innovaatiokannustimet ovat tehokkaampia tukipolitiikan tavoitteiden saavuttamisessa kuin esimerkiksi kustannusten kompensointiin perustuvat tukimuodot. Tukipolitiikan kehittäminen vaatii syvempää ymmärrystä siitä, miten erilaiset tukimuodot vaikuttavat t&k-tukien tehokkuuteen, innovaatioihin ja tuottavuuden kasvuun.

Suomessa suunnitelmat julkisen t&k-rahoituksen lisäämiseksi korostavat tarvetta syventää ymmärrystä tehokkaan ja vaikuttavan tukipolitiikan keinoista. Lisäksi innovaatiopolitiikan suunnittelussa on tärkeää ottaa huomioon kansainväliset innovaatiopoliittiset toimet, jotka voivat vaikuttaa pienen avotalouden kilpailukykyyn ja tukipolitiikan vaikuttavuuteen. Näiden yhteyksien parempi ymmärtäminen edellyttää kuitenkin lisää tutkimusta.

HELI KOSKI

Heli Koski toimii tutkimusjohtajana Etlan Kasvu, kansainvälinen kauppa ja kilpailu -ohjelmassa. Aiemmin hän on työskennellyt muun muassa Aalto-yliopistossa, jossa hän vastasi Suomen Akatemian Strategisen tutkimuksen Teknologiamurrokset ja muuttuvat instituutiot -ohjelmasta, sekä luennoitsijana London School of Economicsissa. Hänellä on laaja kokemus yrityssektorin taloudellisten kysymysten sekä innovaatio- ja elinkeinopolitiikan tutkimuksesta.

Viitteet

1 Akcigit ym. 2020; Czarnitzki & Hottenrott 2011.

2 Einiö ym. 2025.

3 Esim. Hyytinen & Toivanen 2005; Koski & Pajarinen 2015; Einiö 2014.

4 Ylhäinen ym. 2023.

5 Dimos & Pugh 2016; Dimos ym. 2022.

6 Zúñiga-Vicente ym., 2014.

7 Bronzini & Piselli 2016; Howell 2017.

8 Ks. esim. Agrawal ym. 2020; Dechezleprêtre ym. 2023.

9 Acemoglu ym. 2018; Einiö ym. 2022.

10 Pless 2024.

Kirjallisuus

Acemoglu, D., Akcigit, U., Alp, H., Bloom, N. & Kerr, W. (2018), Innovation, Reallocation, Growth”, American Economic Review, 108(11), 3450–3491.

Agrawal, A., Rosell, C. & Simcoe, T. (2020), Tax credits and small firm R&D spending, American Economic Journal: Economic Policy, 12(2), 1–21.

Akcigit, U., Hanley, D. & Serrano-Velarde, N. (2020), Back to Basics: Basic Research Spillovers, Innovation Policy, Growth, The Review of Economic Studies, 88(1), 1–43.

Bronzini, R. & Piselli, P. (2016), The impact of R&D subsidies on firm innovation, Research Policy, 45(2), 442–457.

Czarnitzki, D. & Hottenrott, H. (2011), Financial Constraints: Routine Versus Cutting Edge R&D Investment, Journal of Economics & Management Strategy, 20(1), 121–157.

Dechezleprêtre, A., Einiö, E., Martin, R., Nguyen, K. T. & Van Reenen, J. (2023), Do Tax Incentives Increase Firm Innovation? An RD Design for R&D, Patents, Spillovers, American Economic Journal: Economic Policy, 15(4), 486–521.

Dimos, C. & Pugh, G. (2016), The effectiveness of R&D subsidies: A meta-regression analysis of the evaluation literature, Research Policy, 45(4), 797–815.

Dimos, C., Pugh, G., Hisarciklilar, M., Talam, E. & Jackson, I. (2022), The relative effectiveness of R&D tax credits and R&D subsidies: A comparative meta-regression analysis, Technovation, 115.

Einiö, E. (2014), R&D Subsidies and Company Performance: Evidence from Geographic Variation in Government Funding Based on the ERDF Population-Density Rule, Review of Economics and Statistics, 96(4), 710–728.

Einiö, E., Koski, H., Kuusi, T. & Lehmus, M. (2022), Innovation, reallocation, growth in the 21st century, Prime Minister’s Office, Publications of the Government´s analysis, assessment and research activities.

Einiö, E., Kerr, B., Koski, H., Kuusi, T. & Lehmus, M. (2025), Innovation and reallocation in an open economy, julkaisematon käsikirjoitus.

Fornaro, P., Koski, H., Pajarinen, M. & Ylhäinen, I. (2020), Evaluation of Tekes R&D funding to the European Commission, Impact Study, Business Finland Report 3/2020.

Howell, S. T. (2017), Financing Innovation: Evidence from R&D Grants, American Economic Review, 107(4), 1136–1164.

Hyytinen, A. & Toivanen, O. (2005), Do financial constraints hold back innovation and growth? Evidence on the role of public policy, Research Policy, 34, 1385–1403.

Koski, H. & Pajarinen, M. (2015), Subsidies, the Shadow of Death and Labor Productivity, Journal of Industry, Competition and Trade, 15(2), 189–204.

Koski, H. & Wang, M. (2025), Do Public Subsidy Schemes Foster Innovation and Competitiveness in Energy-Intensive Industries?, Etlan julkaisut, Working Papers 125.

Kässi, O. (2024), Vihreän siirtymän ja digitalisaation tuet Suomessa, Etlan julkaisut, Raportit 147.

Laukkanen, M., Ollikka, K. & Tamminen, S. (2019), The impact of energy tax refunds on manufacturing firm performance: Evidence from Finland’s 2011 energy tax reform, Publications of The Government’s analysis, assessment and research activities 2019:32.

Lucking, B., Bloom, N. & Van Reenen, J. (2019), Have R&D Spillovers Declined in the 21st Century?, Fiscal Studies, 40(4), 561–590.

Moretti, E. (2021), The effect of high-tech clusters on the productivity of top inventors, American Economic Review, 111(10), 3328–3375.

Pless, J. (2024), Are ’Complementary Policies’ Substitutes? Evidence from R&D Subsidies in the UK, julkaisematon käsikirjoitus.

Rentocchini, F., Vezzani, A. & Montresor, M. (2023), Walking the Green Line: Government Sponsored R&D and Clean Technologies, JRC Working Papers on Corporate R&D and Innovation series No 01/2023, European Commission, JRC133670.

Szücs, F. (2018), Research subsidies, industry–university cooperation and innovation, Research Policy, 47(7), 1256–1266.

Takalo, T., Tanayama, T. & Toivanen, O. (2013), Estimating the Benefits of Targeted R&D Subsidies, Review of Economics and Statistics, 95(1), 255–272.

Tingvall, P. G. & Videnord, J. (2018), Regional differences in effects of publicly sponsored R&D grants on SME performance, Small Business Economics, 54(4), 951–969.

Ugur, M., Churchill, S. A. & Luong, H. M. (2020), What do we know about R&D spillovers and productivity? Meta-analysis evidence on heterogeneity and statistical power, Research Policy, 49(1).

Zúñiga-Vicente, J. Á., Alonso-Borrego, C., Forcadell, F. J. & Galán, J. I. (2014), Assessing the Effect of Public Subsidies on Firm R&D Investment: A Survey, Journal of Economic Surveys, 28(1), 36–67.

Ylhäinen, I., Koski, H. & Rouvinen, P. (2023), Yrityksille suunnatun TKI-tuen vaikuttavuus, Business Finland Impact Brief 2/2023.

Wang, M. (2024), Does compensating firms for indirect carbon costs work? Evidence from Finnish manufacturing, Journal of Finnish Economic Analysis, 1(2024).