Kauppisjohtajien huonolle maineelle ei löydy perusteita Suomesta

Kaupallisen koulutuksen suorittaneilla yritysjohtajilla on kansainvälisessä tutkimuskirjallisuudessa huono maine. Analyysi suomalaisella aineistolla ei kuitenkaan löydä todisteita siitä, että tällaiset johtajat vaikuttaisivat työntekijöiden palkkoihin eri tavalla kuin muunlaiset johtajat.

Harva ulkomainen taloustieteen työpaperi on herättänyt Suomessa samanlaista mediahuomiota kuin keväällä 2022 julkaistu Daron Acemoglun, Alex Hen ja Daniel le Mairen Eclipse of Rent-Sharing: The Effects of Managers’ Business Education on Wages and the Labor Share in the US and Denmark1.

Näkyvyys on ymmärrettävää, sillä tutkimuksen viesti on harvinaisen kouriintuntuva ja selkeä. Helsingin Sanomat ilmaisi 5.7.2022 perusajatuksen seuraavasti: ”Johtajiksi nousevat kauppatieteilijät pienentävät työntekijöiden palkkoja – eikä heistä ole erityistä hyötyä liiketoiminnalle.”2

Todellisuudessa tutkimuksen tulos on vähemmän dramaattinen, mutta yhä merkittävä: tanskalaisella ja yhdysvaltalaisella aineistolla havaittiin, että vaikka uudet kaupallisen korkeakoulututkinnon suorittaneet johtajat (jatkossa kauppisjohtajat) eivät varsinaisesti alenna olemassa olevien työntekijöiden palkkoja, tällaisten johtajien valtaantuloa seuraavina vuosina palkat yrityksissä kehittyvät heikommin kuin ne olisivat todennäköisesti muuten kehittyneet.

Liikevaihto, tuottavuus, työntekijöiden määrä ja esimerkiksi investoinnit pysyivät muuttumattomina, mutta yrityksen voitot kehittyivät suotuisammin kuin ilman vaihdosta olisi todennäköisesti tapahtunut. Acemoglun työryhmä argumentoi, että kaupallisen koulutuksen suorittaneet johtajat eivät juuri hyödytä liiketoimintaa, mutta ovat muita johtajia vähemmän halukkaita jakamaan yrityksen tuottamaa hyötyä työntekijöille3.

Acemoglun työryhmän tutkimuksessa pyritään myös osoittamaan, ettei kyse ole kauppisjohtajien valikoitumisesta yrityksiin eikä siitä, että tietynlaiset ihmiset valikoituisivat kaupalliselle alalle, vaan oleellista on se, mitä kaupallisessa koulutuksessa opetetaan. Työryhmän tulkinnan tutkimustuloksista voi tiivistää — hieman kärjistäen — niin, että kaupalliseen koulutukseen oleellisesti kuuluvat ajatukset voittojen tärkeydestä ja mahdollisimman tehokkaista yrityksistä heikentävät opiskelijoiden moraalitajua. Yritysjohtajiksi noustuaan nämä opiskelijat välittävät lähinnä voittojen saavuttamisesta, ilman että yrityksen toiminta tai työntekijöiden asema paranee sen seurauksena.

Kaupallinen koulutus näyttäytyy varsin negatiivisessa valossa myös muissa aiemmissa tutkimuksissa. Aiemmin kaupallisen koulutuksen (yleisimmin yhdysvaltalaisen MBA-tutkinnon) on havaittu olevan yhteydessä muun muassa yritysjohtajien aggressiivisiin4, riskialttiisiin5 ja lyhyttä tähtäintä painottaviin6 liiketoimintastrategioihin. Taloustieteen ja kauppatieteiden opiskelijoiden on havaittu myös käyttäytyvän muita opiskelijoita itsekkäämmin erilaisissa pelikokeissa7. Taloustieteilijöiden on myös havaittu lahjoittavan vähemmän rahaa hyväntekeväisyyteen8 ja olevan muita taipuvaisempia korruptioon9 ja ahneuteen10.

Useimmiten tulokset selittyvät sillä, että tietynlaiset ihmiset valikoituvat taloudellisen ja kaupallisen koulutuksen piiriin, ei niinkään sillä, että opetus kauppakorkeakouluissa olisi erityisen moraalitonta.

Useimmiten tulokset kuitenkin selittyvät sillä, että tietynlaiset ihmiset valikoituvat taloudellisen ja kaupallisen koulutuksen piiriin, ei niinkään sillä, että opetus kauppakorkeakouluissa olisi erityisen moraalitonta11. Jotkut tutkijat ovat myös havainneet, että kaupallisen alan opiskelijat eivät lopulta juuri eroa moraaliltaan muiden alojen opiskelijoista12.

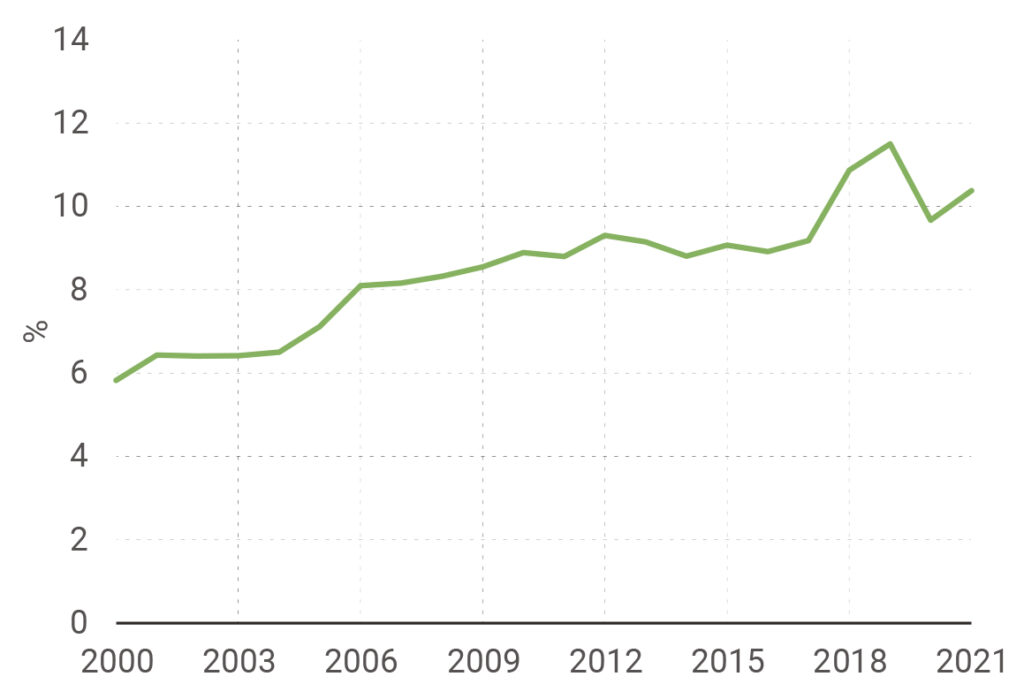

Kuvio 1. Kauppisjohtajien johtamien yritysten osuus kaikista yrityksistä

Kaupallisen koulutuksen suorittaneiden johtajien osuus on kasvanut 2000-luvulla myös Suomessa (Kuvio 1). Pitääkö tästä kehityssuunnasta olla huolissaan? Vastatakseni tähän kysymykseen toistan tässä artikkelissa Acemoglun työryhmän tekemän analyysin suomalaisella aineistolla. Heidän tapaansa keskityn tilanteisiin, joissa yritykseen tulee ensimmäistä kertaa kaupallisen koulutuksen saanut ylin johtaja, ja arvioin, miten työntekijöiden palkat ja yrityksen toiminnan mittarit kehittyvät tällaisten johtajanvaihdosten jälkeen verrattuna yrityksiin, joihin ei tule seurantajakson aikana kauppisjohtajaa.

Yrityksiä verrataan toisiinsa ennen ja jälkeen vaihdoksen

Keskityn analyysissa vertaamaan työntekijöitä yrityksissä, joihin tuli ensimmäistä kertaa kauppisjohtaja (käsittelyryhmä), työntekijöihin yrityksissä, joissa ei missään vaiheessa ole kauppisjohtajaa (vertailuryhmä) ennen ja jälkeen vaihdoksen. Jos voidaan luottaa siihen, että nämä kaksi ryhmää olisivat kehittyneet samankaltaisesti ilman käsittelyryhmässä tapahtunutta johtajavaihdosta, ryhmien vertailu vaihdoksen jälkeisinä vuosina paljastaa kauppisjohtajan valtaantulon vaikutukset yrityksen työntekijöiden palkkoihin.

On kuitenkin mahdollista, että johtajavaihdos tapahtuu esimerkiksi siksi, että yrityksen ennakoidaan menestyvän huonosti, ja kauppisjohtajasta toivotaan olevan apua. Yritys siis kokee tarvitsevansa tietynlaisen johtajan ja palkkaa sellaisen, jolloin valikoituminen käsittelyryhmään ei olisi satunnaista. Tällaisen riskin vähentämiseksi keskityn tilanteisiin, joissa yrityksen edellinen johtaja menehtyy tai eläköityy.

Johtajavaihdos tapahtuu eri yrityksissä eri aikaan, joten valitun tilastollisen menetelmän on otettava tämä huomioon, jotta vältetään esimerkiksi aiemmin johtajanvaihdoksen kokeneiden yritysten sisällyttäminen vertailuryhmään. Kirill Borusyakin, Xavier Jaravelin ja Jan Spiessin kehittämä menetelmä13 ottaa tämän huomioon ja mahdollistaa lisäksi sen, että eri yksilöt voivat reagoida johtajavaihdokseen eri tavoin. Vakioin analyysissa työntekijän iän, siviilisäädyn ja erilaisten yrityskohtaisten ominaisuuksien vaikutuksen palkkoihin14. Menetelmän tuottamat tulokset tulkitaan keskimääräisinä eroina sen välillä, miten palkkojen havaitaan kehittyvän johtajavaihdoksen jälkeen ja miten ne todennäköisesti olisivat kehittyneet ilman vaihdosta.

Mistä tunnet sä johtajan?

Aineistona käytin Tilastokeskuksen henkilö- ja yritystasoisia rekisteriaineistoja. Aineistossa henkilö määritetään yrityksen korkeimmaksi johtajaksi, jos:

- Hän on yrityksen toimitusjohtaja Patentti- ja rekisterihallituksen (PRH) rekisterin mukaan.

- Hän on toimitusjohtaja ammattikoodinsa perusteella. Jos samassa yrityksessä on useampia, joiden ammattikoodi viittaa toimitusjohtajaan, valitaan korkeapalkkaisin.

- Hän omistaa 100 prosenttia yrityksen osakkeista.

- Hänen palkkansa on yrityksen korkein.

Tunnistustavat on listattu sen mukaan, kuinka varmaa on, että henkilö on yrityksen ylin johtaja. Esimerkiksi tavalla 1 tunnistettu toimitusjohtaja on lähes varmasti ylintä päätäntävaltaa käyttävä johtaja, kun taas tavalla 4 tunnistettujen kohdalla se on todennäköistä mutta ei varmaa. Korkein johtaja tunnistetaan yksiselitteisesti noin 200 000 yritykselle joka vuosi, mikä vastaa keskimäärin noin 80:tä prosenttia kaikista aineiston yrityksistä. Lopullisessa analyysiin käytettävässä aineistossa suurin osuus johtajista (49 %) määritetään rekisteristä löytyvän toimitusjohtajastatuksen vuoksi (tapa 1). Noin 35 prosenttia johtajista tunnistetaan tavalla 4, noin 10 prosenttia tavalla 2 ja loput 6 prosenttia tavalla 3.

Kaupallisen koulutuksen suorittaneiksi johtajiksi määritin kauppatieteissä tai taloustieteessä kandidaatin-, maisterin- tai tohtorintutkinnon suorittaneet sekä tietyt, selvästi kaupallisesti suuntautuneen tradenomitutkinnon suorittaneet15. Vuodesta riippuen 6–12 prosenttia tunnistetuista ylimmistä johtajista luokitellaan kaupallisen koulutuksen suorittaneiksi (Kuvio 1).

Suomessa kauppisjohtajien osuus on pienempi kuin Tanskassa tai Yhdysvalloissa. Tanskassa 13–19:ää prosenttia yrityksistä johti kauppisjohtaja vuosina 2000–2011. Yhdysvalloissa vastaava osuus oli 35–40 prosenttia vuosina 2000–2020. Tanskassa mukaan tosin lasketaan kaupallinen ”short education”, jolle on vaikeaa löytää suomalaista vastinetta.

Yhdysvalloissa tarkasteluun sisältyvät vain julkiset osakeyhtiöt, mikä todennäköisesti kasvattaa kauppisjohtajien osuutta. Julkisia osakeyhtiöitä johtavat useimmiten ammattijohtajat, joiden joukossa kaupallinen koulutus on yleinen. Esimerkiksi Helsingin Sanomien tuoreen selvityksen mukaan Suomen 30:n markkina-arvoltaan suurimman pörssiyrityksen toimitusjohtajista 18:lla oli kaupallisen alan koulutus16. Sen sijaan suomalaisessa ja Acemoglun työryhmän tanskalaisessa aineistossa mukana on ammattijohtajien lisäksi esimerkiksi oman yli viisi henkeä työllistävän yrityksen omistavia rakennusmiehiä, juristeja ja ravintoloitsijoita.

Johtajavaihdoksen seurauksia analysoin Tilastokeskuksen palkkarakenneaineistoon pohjautuvalla työntekijäpaneelilla vuosilta 2000–2021. Palkkalaskelmia varten sisällytin paneeliin vain samassa työtehtävässä ja samassa yrityksessä kahden vuoden välillä jatkaneet työntekijät, jotta ylennykset tai työpaikan vaihtaminen eivät vääristä palkanmuutoksia. Paneelin ulkopuolelle rajasin toimialoista maatalouden, julkiset palvelut, sähkö-, kaasu- ja lämpöhuollon sekä vesihuollon, viemäröinnin ja jätehuollon sekä yritykset, joissa on alle kuusi työntekijää. Palkkapaneelia puhdistin edelleen pudottamalla analyysista 5 prosenttia eniten ja vähiten tienaavat työntekijät ammattiluokittain. Palkkoja mittasin säännöllisillä tuntiansioilla, joista on puhdistettu ylityökorvausten vaikutus17.

Yhdysvaltalaiset tulokset pätevät ensisilmäyksellä Suomessakin

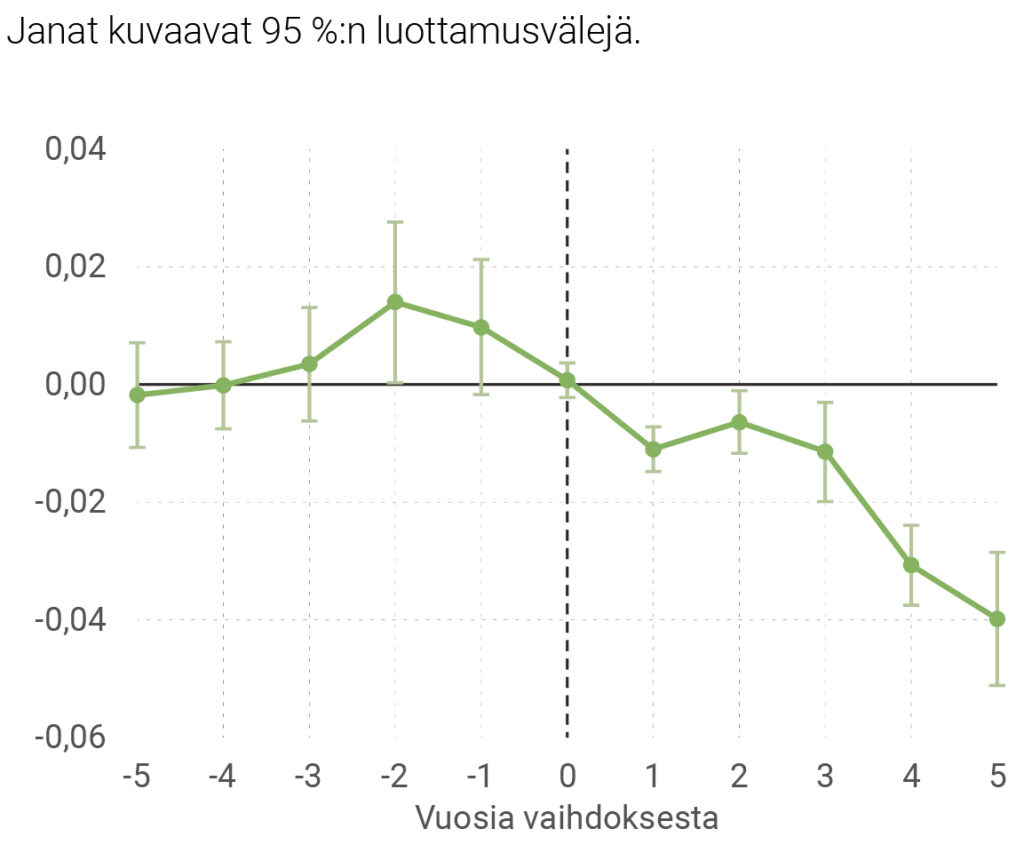

Kuvio 2 vastaa Acemoglun työryhmän analyysia, mutta perustuu suomalaiseen aineistoon. Se esittää sitä, miten logaritmisoidut tuntiansiot kehittyvät käsittelyryhmässä suhteessa vertailuryhmään ennen ja jälkeen johtajavaihdoksen. Käsittelyryhmän muodostavat työntekijät niissä yrityksissä, joissa tapahtuu yksi vaihdos ei-kauppisjohtajasta kauppisjohtajaan, ja edellinen johtaja joko eläköityy tai menehtyy. Vertailuryhmänä toimivat työntekijät yrityksissä, joissa ei tapahdu yhtäkään vastaavaa johtajavaihdosta.

Kuvio 2. Palkkojen kehitys suhteessa yrityksiin, joissa ei tapahtunut vaihdosta kauppisjohtajaan

Kuvan 2 negatiiviset kertoimet johtajavaihdoksen jälkeisinä vuosina viittaavat siihen, että palkkakehitys oli kauppisjohtajavaihdoksen jälkeen heikompaa kuin se olisi todennäköisesti ollut, jos vaihdosta ei olisi tapahtunut. Negatiivinen yhteys säilyy koko seurantajakson ajan. Viisi vuotta johtajavaihdoksen jälkeen työntekijöiden tuntiansiot ovat keskimäärin 4 prosenttia matalammat yrityksissä, joissa johtajaksi tuli kauppisjohtaja, verrattuna tilanteeseen, jossa vastaavaa vaihdosta ei olisi tapahtunut. Tämä ei tarkoita, että työntekijöiden palkkoja olisi alennettu, vaan että palkkakehitys jäi jälkeen. Koska tarkastellaan tuntiansioita, muutokset työajassa eivät voi selittää havaittua eroa.

Tanskassa tuntipalkat olivat viisi vuotta kauppisjohtajaan vaihtamisen jälkeen 2,8 ja vuosipalkat 3,6 prosenttia matalammat kuin yrityksissä, joissa ei tapahtunut vaihdosta kauppisjohtajaan.

Kuvan 2 havainnot ovat linjassa Acemoglun työryhmän havaintojen kanssa ja samaa kokoluokkaa kuin heidän tuloksensa tanskalaisella aineistolla. Tanskassa tuntipalkat olivat viisi vuotta kauppisjohtajaan vaihtamisen jälkeen 2,8 ja vuosipalkat 3,6 prosenttia matalammat kuin yrityksissä, joissa ei tapahtunut vaihdosta kauppisjohtajaan. Yhdysvalloissa vuosipalkat olivat vastaavasti jopa 6,8 prosenttia matalammat.

Lopulta johtajan koulutuksella ei kuitenkaan ole merkitystä

Vaikuttaa siis siltä, että kauppisjohtajaan vaihtamisen jälkeen työntekijöiden palkat kehittyisivät heikommin kuin ne todennäköisesti olisivat kehittyneet ilman vaihdosta. Ennen kauppisjohtajien tuomitsemista on kuitenkin tärkeää varmistaa, selittyykö tulos juuri johtajan koulutustaustalla vai esimerkiksi sillä, että yritykseen ylipäätään tulee uusi johtaja. Johtajavaihdoksilla voi nimittäin olla vaikutusta yrityksen toimintaan yleisestikin ilman, että uuden johtajan koulutuksella on merkitystä18.

Tämän selvittämiseksi toistin analyysin vertaamalla yrityksiä, joissa tapahtuu vaihdos ei-kauppisjohtajasta kauppisjohtajaan, yrityksiin, joissa tapahtuu vaihdos ei-kauppisjohtajasta toiseen ei-kauppisjohtajaan. Koska molemmissa ryhmissä tapahtuu johtajavaihdos, mahdolliset yleiset johtajavaihdostilanteen vaikutukset eliminoituvat vertailussa.

Kuviosta 3 havaitaan, että palkat kehittyivät johtajavaihdoksen jälkeen samankaltaisesti sekä yrityksissä, joissa vaihdoksen jälkeen valtaan tuli kauppisjohtaja, että yrityksissä, joissa valtaan tuli muun koulutuksen suorittanut johtaja. Tämä viittaa siihen, että aiemmin havaittu heikompi palkkakehitys selittyy todennäköisemmin sillä, että yrityksessä aloittaa uusi johtaja, eikä uuden johtajan koulutustaustalla ole merkittävää vaikutusta. Acemoglun työryhmä ei tee vastaavaa tarkastelua, jossa verrattaisiin yrityksiä, joissa kaikissa tapahtuu jonkinlainen johtajavaihdos. Olisi kiinnostavaa tietää, muuttuisivatko heidän tuloksensa, jos hekin ottaisivat huomioon sen mahdollisuuden, että pelkällä johtajanvaihdostilanteella voi olla vaikutusta.

Kuvio 3. Palkkojen kehitys suhteessa yrityksiin, joissa tapahtui vaihdos ei-kauppisjohtajasta toiseen ei-kauppisjohtajaan

Acemoglun työryhmän tavoin tarkastelin myös johtajavaihdoksen mahdollisia seurauksia yritysten tunnuslukuihin. Kauppisjohtajaan vaihtamisella ei osoittautunut olevan vaikutusta yrityksen voittoihin, liikevaihtoon, investointeihin, arvonlisään, työn tuottavuuteen, henkilöstömäärään tai palkkojen arvonlisäosuuteen. Sen sijaan yrityksessä tehtyjen työtuntien määrä saattaa hieman vähentyä kauppisjohtajaan vaihtamista seuraavina vuosina, mikä saattaa merkitä osa-aikatyön maltillista lisääntymistä.

Yhdysvaltalaisella ja tanskalaisella aineistolla tehdyn tutkimuksen päätulosten toistaminen suomalaisella datalla johtaa huomattavasti alkuperäisiä tuloksia vähemmän hätkähdyttäviin johtopäätöksiin. Vaikka ensisilmäyksellä vaikuttaakin siltä, että palkat kehittyvät heikommin yrityksissä, joissa aloittaa kauppisjohtaja, tarkempi analyysi osoittaa, että tulokset selittyvät todennäköisemmin pelkällä johtajavaihdostilanteella, eikä uuden johtajan koulutuksella ole merkitystä. Lisäksi yritystason tunnuslukuihin kauppisjohtajaan vaihtamisella ei näyttäisi olevan juurikaan vaikutusta, kontrolliryhmästä riippumatta.

Näin ollen Acemoglun, Hen ja le Mairen virittämästä keskustelusta kaupallisen koulutuksen vaikutuksista ei näyttäisi olevan Suomen talouskasvun hitauden selittäjäksi.

Tämä tutkimus on osa Palkansaajasäätiön rahoittamaa ”Innovaatiot, tuottavuus ja talouskasvu” -tutkimushanketta. Tutkimusta ovat kommentoineet Laboren sisäisen seminaarin yhteydessä Paolo Fornaro, Sami Jysmä, Ilkka Kiema, Mika Maliranta ja Jeremias Nieminen.

VEERA NIPPALA

Veera Nippala (KTM) toimii Laboressa osa-aikaisena tutkijana taloustieteen väitöskirjaopintojensa ohella. Hän on kiinnostunut erityisesti makrotaloudellisten kysymysten ratkaisemisesta henkilö- ja yritystason aineistoilla.

Viitteet

1 Acemoglu ym. 2022.

2 Johtajiksi nousevat kauppatieteilijät pienentävät työntekijöiden palkkoja – eikä heistä ole erityistä hyötyä liiketoiminnalle, tutkimus kertoo.

3 Acemoglu ym. 2022.

4 Bertrand & Schoar 2003.

5 Miller & Xu 2016.

6 Miller & Xu 2019.

7 Frank ym. 1993; Frey & Meier 2003; Marwell & Amos 1981.

8 Bauman & Rose 2011.

9 Frank & Schultze 2000.

10 Wang ym. 2011.

11 Bauman & Rose 2011; Frank & Schultze 2000; Frey & Meier 2003; Neubaum ym. 2009.

12 Neubaum ym. 2009; Yezer ym. 1996.

13 Borusyak ym. 2024.

14 Acemoglun työryhmän tapaan sisällytän analyysiin seuraavat kiinteät vaikutukset: työntekijä × yritys, yritys, maakunta × vuosi, toimiala × vuosi ja kokoluokka × vuosi. Keskivirheet klusteroidaan yrityksen tasolla.

15 ”Tradenomi (AMK), talous, hallinto ja markkinointi”, ”Tradenomi, liiketalous ja markkinointi” ja ”Tradenomi (AMK), muu tai tuntematon ala”; Määritelmän rajoittaminen pelkästään maisterintutkinnon suorittaneisiin tai tradenomien rajaaminen pois ei muuta tuloksia.

16 Suomen suuryrityksiä johdetaan lähes identtisellä koulutuksella, asiantuntijoiden mielestä tässä kytee ongelma.

17 Tulokset ovat samansuuntaiset myös tuntipalkoilla ja kuukausipalkoilla mitattuna.

18 Acemoglu ym. 2022.

Kirjallisuus

Acemoglu, D., He, A., & le Maire, D. (2022), Eclipse of rent-sharing: The effects of managers’ business education on wages and the labor share in the U.S. and Denmark, Working Paper 29874, National Bureau of Economic Research.

Bauman, Y., & Rose, E. (2011), Selection or indoctrination: Why do economics students donate less than the rest? Journal of Economic Behavior & Organization, 79(3), 318–327.

Bertrand, M., & Schoar, A. (2003), Managing with style: The effect of managers on firm policies, The Quarterly Journal of Economics, 118(4), 1169–1208.

Borusyak, K., Jaravel, X., & Spiess, J. (2024), Revisiting event-study designs: robust and efficient estimation, Review of Economic Studies (2024), rdae007.

Fornaro, P., & Maliranta, M. (2023), Työntekijöiden palkat yritysten myllerryksissä, Labore, Analyysi 1.

Frank, B., & Schulze, G. G. (2000), Does economics make citizens corrupt? Journal of Economic Behavior & Organization, 43(1), 101–113.

Frank, R. H., Gilovich, T., & Regan, D. T. (1993), Does studying economics inhibit cooperation? Journal of Economic Perspectives, 7(2), 159–171.

Frey, B. S., & Meier, S. (2003), Are political economists selfish and indoctrinated? Evidence from a natural experiment, Economic Inquiry, 41(3), 448–462.

Marwell, G., & Ames, R. E. (1981), Economists free ride, does anyone else?: Experiments on the provision of public goods, IV, Journal of Public Economics, 15(3), 295–310.

Miller, D., & Xu, X. (2016), A fleeting glory: Self-serving behavior among celebrated MBA CEOs, Journal of Management Inquiry, 25(3), 286–300.

Miller, D., & Xu, X. (2019), MBA CEOs, short-term management and performance, Journal of Business Ethics, 154, 285–300.

Neubaum, D. O., Pagell, M., Drexler Jr, J. A., Mckee-Ryan, F. M., & Larson, E. (2009), Business education and its relationship to student personal moral philosophies and attitudes toward profits: An empirical response to critics, Academy of Management Learning & Education, 8(1), 9–24.

Wang, L., Malhotra, D., & Murnighan, J. K. (2011), Economics education and greed, Academy of Management Learning & Education, 10(4), 643–660.

Yezer, A. M., Goldfarb, R. S., & Poppen, P. J. (1996), Does studying economics discourage cooperation? Watch what we do, not what we say or how we play, Journal of Economic Perspectives, 10(1), 177–186.