Voimakas elvytys nyt helpottaa kriisin aiheuttamaa vahinkoa

Lausunto talousarvioesityksestä – erityisesti julkisen talouden kestävyydestä keskipitkällä ja pitkällä aikavälillä sekä tehokkaimmista elvytyskeinoista kasvun aikaansaamiseksi ja työllisyyden parantamiseksi

Talouden tilanne ja elvytyskeinot

Suomen talous supistuu merkittävästi, työttömyys nousee ja työllisyys laskee. Julkinen talous jää huomattavasti alijäämäiseksi (7,7 % talousarvion mukaan). Alijäämä johtuu sekä automatiikasta (menojen nousu ja tulojen lasku lamassa) sekä aktiivisista toimenpiteistä.

Merkittävät alijäämät koronataantumassa ovat välttämättömiä nykytilanteessa talouden elvyttämiseksi. Elvytyksessä on otettava huomioon ainakin kaksi asiaa (Kosonen ym. 2020).

1) Suorien talouden rajoitustoimien aiheuttamat kustannukset tulisi korvata kyseisille aloille. Tämä on oikeudenmukaista ja lisäksi sen avulla voidaan välttää suurimmat konkurssiaallot. Laajat konkurssit joillakin erityisaloilla hidastaisivat taantumasta elpymistä kysynnän elvyttyäkin, sillä yritysten perustaminen ja asiakas- ja työntekijäsuhteiden rakentaminen kestää aikansa. Rajoitustoimia suunnitellessa olisi hyvä jo pitää mielessä vastaavat tukitoimet aloille, joita rajoitukset koskevat. Haasteita aiheuttaa oikeiden kohteiden identifiointi, mutta koska taloutta tulee myös yleisemmin elvyttää, pieni epätarkkuus voi tässä yhteydessä olla hyväksyttävää. Jos koronatilanne pitkittyy merkittävästi (=useiksi vuosiksi) tosin asiaa tulee arvioida uudelleen.

2) Taloutta tulee yleisesti elvyttää taloustaantumasta nousemiseksi. Tämä jälkimmäinen kohta on haastava, sillä paljon riippuu maailmantalouden ja viennin elpymisestä. Tämä on kuitenkin nyt kriittinen ajankohta, sillä tästä taantumasta elpymisen polku tulee merkittävästi määrittämään 2020-luvun talouden kehitystä. 2010-lukua leimasi hidas elpyminen finanssi- ja eurokriisistä ja siitä seurannut pitkittynyt suurtyöttömyys. Jotta sama ei toistuisi 2020-luvulla, työttömyyden ei kannata antaa räjähtää kriisivuosina. Tämä on julkisen talouden keskeinen tehtävä taantumavuosina ja vain elvyttämällä työttömyyden kasvua voidaan hillitä.

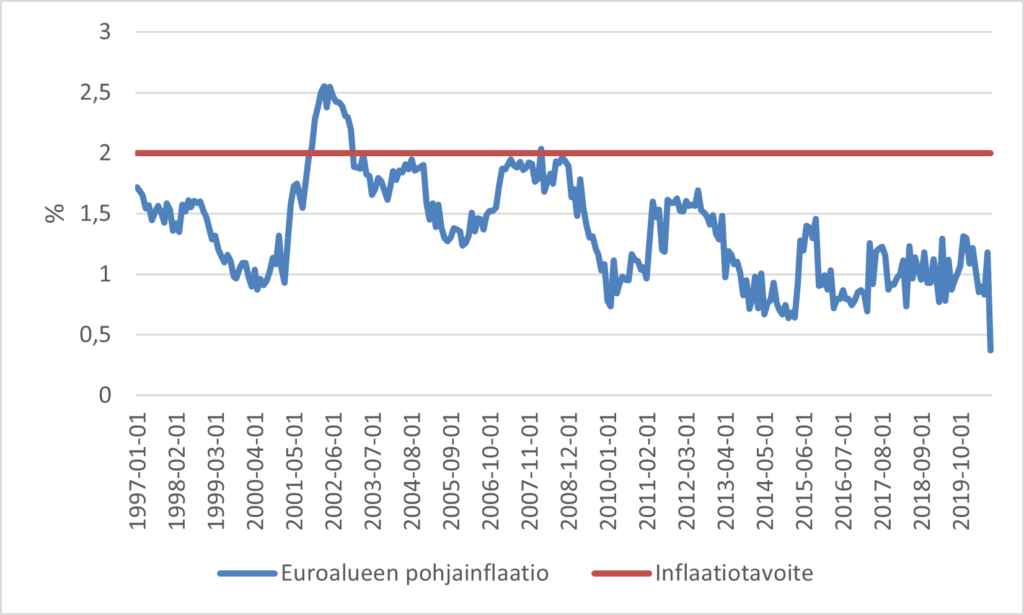

Elvytyksen on oltava finanssipoliittista, sillä rahapolitiikka ei voi enää kovin paljon tulla vastaan. Rahapolitiikan tehottomuus tällä hetkellä johtuu merkittävällä tavalla siitä, että Eurooppa ei itse asiassa ehtinyt nousta eurokriisin jälkeen täystyöllisyyteen eikä esimerkiksi inflaatiotavoitetta saavutettu edes nousukauden huipulla (kuvio 1). Taustalla on krooninen vajaus kokonaiskysynnässä. Koska tilanne oli jo lähtökohtaisesti haastava, nyt on erityisen tärkeä toimia aktiivisesti kokonaiskysynnän elvyttämiseksi Suomessa ja koko EU:n tasolla.

Kuvio 1. Pohjainflaatio euroalueella.

Huom. Pohjainflaatio on inflaatio ilman ruoan, energian, alkoholin ja tupakan hintojen muutosta. Lähde. St. Louis Fed (FRED).

Tärkeintä on elvytyksen laajuus. Sen suuntaamisessa tulisi pyrkiä lisäämään luottamusta tulevaan ja siten aloittaa hyvän kierre taloudessa, sillä ei riitä, että hetkellisestä taantumasta selvitään, vaan koko talouden suunta tulisi muuttaa positiivisemmaksi. Tämä luultavasti toimisi parhaiten, jos siinä olisi strateginen elementti (esim. ympäristökestävyyden radikaali nopeuttaminen tai laajat koulutuspanostukset, jotka nostavat Suomen maailman kärkimaaksi tms.). Ei ole kuitenkaan ilmeistä, kuinka parhaiten noustaan kroonisesta kokonaiskysynnän vajauksesta, joka vaivaa kehittyneitä maita, koska sen juurisyytkään eivät ole selvät.

Julkisen talouden kestävyys pitkällä ja keskipitkällä aikavälillä

Yhteiskunnallamme on kolme eri kestävyyshaastetta pidemmällä aikavälillä. Ensimmäinen liittyy ympäristökysymyksiin. Ympäristön tilan heikkeneminen on eksistentiaalinen uhka koko elämäntavallemme. Toinen haaste on sosiaalinen kestävyys. Tässä dimensiossa olennaista on kokemus yhteiskunnan yhtenäisyydestä ja yhteisistä tavoitteista. Esimerkiksi tulojen tai varallisuuden eriarvoisuuden kasvu tai hallitsematon maahanmuutto voivat haastaa tämän. Ensimmäisten kahden dimension kestävyys tukee kolmatta dimensiota, julkisen talouden kestävyyttä. Jaan julkisen talouden käsittelyn reaaliseen pohjaan ja julkiseen velkaan.

Julkisen talouden reaalinen pohja

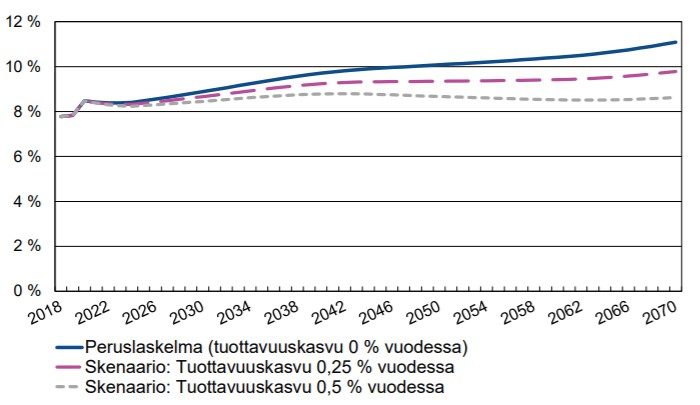

Suomen väestö vanhenee ja huoltosuhde heikkenee. Tämä aiheuttaa kustannuksia ennen kaikkea vanhusten sosiaali- ja terveyspalveluissa sekä eläkkeissä. Eläkkeiden osalta on tärkeää suunnitella ja kehittää eläkejärjestelmää pitkäjänteisesti, niin kuin Suomessa erinomaisesti on tehtykin, ottaen huomioon järjestelmän kestävyys ja oikeudenmukaisuus. Kuviossa 2 on Valtiovarainministeriön ennusteen mukainen esitys sote-menojen kehityksestä Suomessa vuoteen 2070 mennessä. VM ennustaa peruskäyrällä selkeää kasvua sote-menoissa. Olennainen kysymys on, kuinka pystymme hoitamaan kustannusten ennustetun noin 3 prosenttiyksikön kasvun suhteessa BKT:hen vuoteen 2070 mennessä. Olennaisesti on kaksi tapaa.

1) Tuottavuuskasvu. Jos sektorin tuottavuuskasvu voidaan yli perusskenaarion nollan prosentin, kustannusten ei tarvitse nousta välttämättä lainkaan. Noin puolen prosentin vuosittainen tuottavuuskasvu takaisi tämän VM:n ennusteen mukaan.

2) Verojen nosto. Jos tuo ennuste pitää paikkansa, veroja tulisi siis nostaa sote-menojen kasvun kattamiseksi noin 3 prosenttiyksikköä suhteessa BKT:hen. Kustannus olisi kova ja luonnollisesti vaikuttaisi ostovoimaan, mutta se olisi tehtävissä. Siksi tuottavuuskasvu on toivottavampi tapa.

Tuottavuuskasvuun pääseminen ei ole ilmeistä työvoimavaltaisilla sote-aloilla. Koska kasvava kustannuskehitys on tiedossa ja esim. vuoteen 2070 mennessä sote-menoja kasaantuu satojen miljardien arvosta, sote-alojen tuottavuuskehitykseen kannattaisi panostaa laajasti ja strategisesti jo nyt. Panostukset voisivat sisältää ennakkoluulotonta kokeellista tutkimusta ja pyrkimystä kehittää ja ottaa käyttöön työn tuottavuutta nostavaa teknologiaa.

Kuvio 2. Tuottavuuden vaikutus suhteessa sote-menojen kehitykseen (suhteessa BKT:hen).

Lähde. Aalto ym. (2020)

Julkinen velka

Aluksi on tärkeää mainita, että Suomi poikkeaa tavallisesta rahapoliittisesti suvereenista valtiosta siten, että meillä ei ole omaa valuuttaa. Siitä syystä joudumme tavallista enemmän pohtimaan valtion velan rahoituksellista puolta.

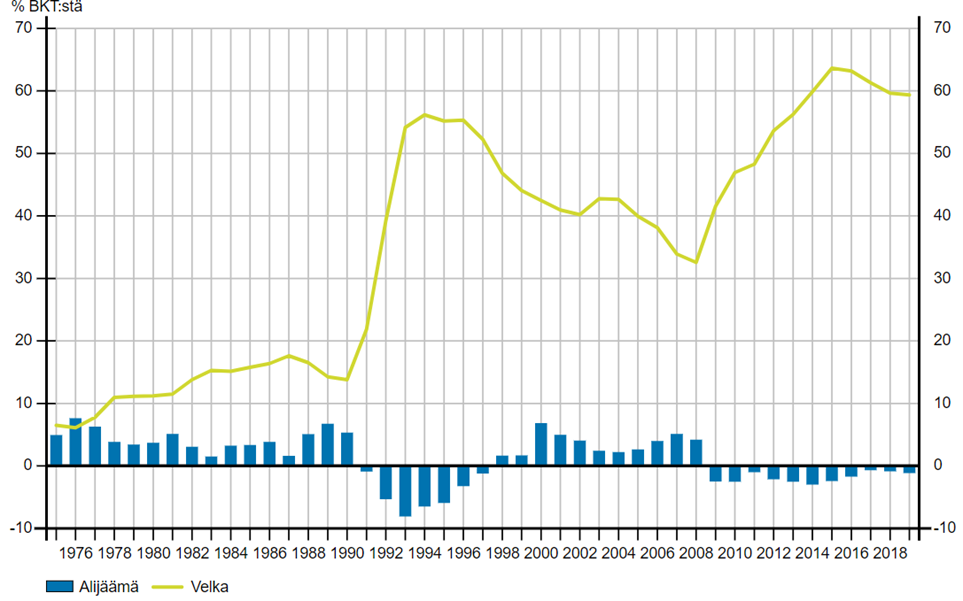

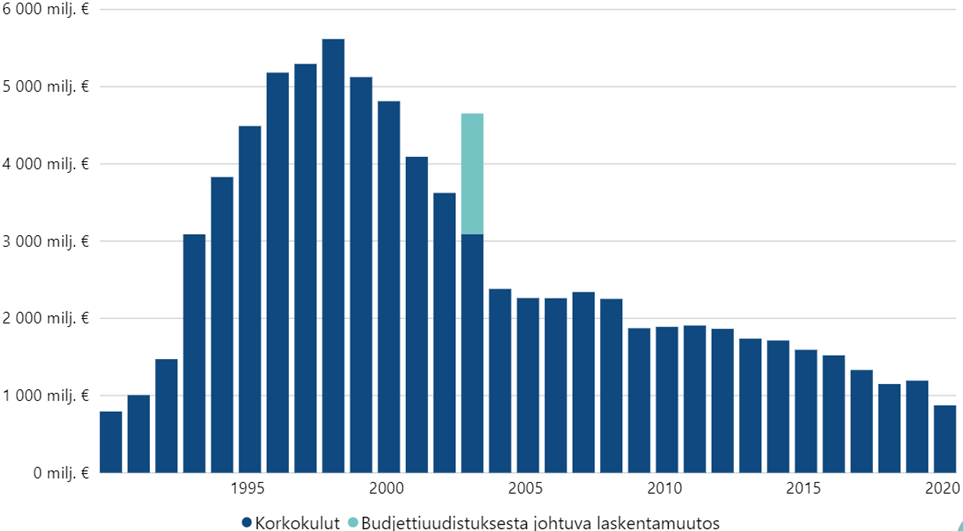

Olemme julkisen velan suhteen jännässä tilanteessa, jossa velka on kasvanut merkittävästi (kuvio 3) samalla kun korkomenot ovat pienentyneet (kuvio 4). Tämä johtuu siitä, että korot ovat hyvin matalat, paikoin Suomelle tarjotaan lyhyttä lainaa jopa negatiivisella korolla. Myös pitkää (10–30 v.) lainaa on tarjolla hyvin matalilla koroilla, jopa nollakoroilla. Tämä tarkoittaa sitä, että markkinoilla ennustetaan, että korot eivät ole nousemassa pitkään aikaan. Markkinat voivat olla väärässä, mutta parempaakaan arvausta meillä ei ole. Näyttäisi siis, että korot eivät meitä kaada lähiaikoina.

Velkaantumisdynamiikan kannalta kuitenkin keskeistä ei ole velkojen korot (r), vaan korkojen ja nimelliskasvun (g) suhde. Jos kasvu on nopeampaa kuin korot, voidaan velkaantua euroissa ja samaan aikaan alentaa velka/BKT -suhdetta, kuten vuosina 2016–2019 (kuvio 3). Olennaista on siis myös nimellinen BKT-kasvu eli kasvu + inflaatio. Kasvu on ollut heikkoa tai olematonta kymmenen vuotta ja inflaatio alle 2 prosentin tavoitteen. Jotta molemmat luvut saataisiin nousuun, on nyt elvytettävä taloutta ja pidettävä huoli, että rakennetaan jatkoakin varten kasvua tukeva positiivinen kierre.

Kuvio 3. Julkisyhteisöjen bruttovelka ja alijäämä.

Lähde. Findikaattori.fi.

Kuvio 4. Valtion korkokulut.

Lähde. Valtionvelka.fi.

Helsinki, 19.10.2020

Ohto Kanninen

tutkimuskoordinaattori

Palkansaajien tutkimuslaitos

Lähteet:

Assi Aalto, Ilari Ahola, Jukka Hytönen, Marja Paavonen, Olli Palmén, Jenni Pääkkönen ja Veliarvo Tamminen (2020). Suomen julkisen talouden kestävyys – talousnäkymät. Valtiovarainministeriön julkaisuja – 2020:59.

Tuomas Kosonen, Petri Böckerman, Ohto Kanninen, Hannu Karhunen, Merja Kauhanen, Ilkka Kiema, Sakari Lähdemäki, Tuomo Virkola (2020). Koronakriisin ja sen hillitsemiseksi asetettujen rajoitusten talousvaikutuksista. Policy Brief 1/2020.

- Ohto Kanninen

- johtava tutkija

- Puh. +358-41 513 7175

- ohto.kanninen@labore.fi

- Tutkijaprofiili