Pitääkö liiallisen alijäämän menettelyä pelätä?

Suomen hallitus on tänä keväänä täydentänyt julkisen talouden tasapainottamiseen tähtääviä toimiaan ehdottamalla uutta toimenpidekokonaisuutta. Julkisen talouden suunnitelma vuosille 2025–28 esittelee hallituksen ehdottamia uusia toimia ja ilmoittaa niiden tavoitteena olevan kolmen miljardin lisäsäästöt (Valtiovarainministeriö, 2024a). Valtiovarainministeriön uusimmassa talousennusteessa tosin arvioidaan, että uuden kokonaisuuden julkista taloutta tasapainottava vaikutus jäisi 2,3 miljardiin (Valtiovarainministeriö, 2024b).

Veronkorotuksille on esitetty hyviä ja huonoja perusteluja

Noin puolet uusista toimista koostuu menosäästöistä ja noin puolet veronkorotuksista. Verotuksen maltillinen kiristäminen on nykyisessä tilanteessa perusteltua, koska ilman veronkorotuksia kokonaisveroaste alenisi hallituksen toimista riippumattomista syistä sekä lyhyellä että pitkällä tähtäimellä. Jotkut veronkorotuksille ja muillekin tämän kevään uusille sopeutustoimille julkisen talouden suunnitelmassa esitetyt perustelut ovat kuitenkin kyseenalaisia.

Sopeutustoimia voidaan perustella järkevästi Suomen julkisen talouden rakenteellisella alijäämällä, joka on mittari alijäämän pitkän aikavälin keskimääräiselle arvolle. Jos mitään sopeutustoimia ei tehtäisi, todennäköisimmässä tulevaisuuden skenaariossa velka kasvaisi rakenteellisen alijäämän vuoksi pitkällä aikavälillä kestämättömästi siten, että lopulta Suomi ajautuisi akuuttiin velkakriisiin, jossa se ei enää saisi uutta lainaa.

Julkisen talouden suunnitelmassa uusien tasapainottavien toimien perusteluksi esitetään kuitenkin valtiovarainministeriön talousennusteen mukaista heikentynyttä talouden tilannekuvaa sekä Euroopan Unionin talouden ohjausjärjestelmän julkisen talouden alijäämälle asettamia rajoitteita.

Valtiovarainministeriön uudessa ennusteessaan (Valtiovarainministeriö, 2024b) esittämä tilannekuva on heikentynyt vain lyhyen aikavälin talouskehityksen osalta, eikä sen heikkeneminen liity rakenteellisen alijäämän määrään. Hallitus on asettanut tavoitteekseen vakauttaa Suomen EDP-velkasuhde vaalikauden kuluessa, ja valtiovarainministeriön uuden ennusteen mukaan tätä tavoitetta ei saavuteta ilman lisätoimia. EDP-velkasuhteen vakauttaminen johonkin tiettyyn vuoteen mennessä ei kuitenkaan ole rakenteellisen alijäämän supistamisen kaltainen, talousteorian avulla perusteltavissa oleva tavoite. Muuttunut tilannearvio, jonka mukaan talouden tilapäinen taantuma on luultua syvempi, voisi talousteorian mukaan päinvastoin olla peruste lykätä rakenteellisen alijäämän supistamiseen tähtääviä toimia taantuman jälkeiseen aikaan.

Alijäämäsäännöstä voi poiketa tilapäisesti uudistetussakin ohjausjärjestelmässä

Hallituksen toinen keskeinen syy uuden julkista taloutta tasapainottavan toimenpidekokonaisuuden esittämiselle on pyrkimys välttää EU:n liiallisen alijäämän menettelyyn joutuminen. Euroopan Unionin toiminnasta tehdyn sopimuksen eli niin sanotun EU:n perussopimuksen 126. artiklan mukaan komissio valvoo muun muassa jäsenvaltioiden julkisen velan määrän kehitystä ja talousarviotilannetta. Sen mukaan julkisen talouden alijäämälle asetetun kolmen prosentin viitearvon ylitys voi tietyin edellytyksin johtaa liiallisen alijäämän menettelyn käynnistämiseen. Tässä alijäämällä tarkoitetaan Euroopan kansantalouden tilinpitojärjestelmän mukaista bruttokansantuotteeseen suhteutettua alijäämää (EDP-alijäämää).

Perussopimuksen 126. artiklan mukaan liiallisen alijäämän menettelyä ei kuitenkaan käynnistetä ”jos viitearvon ylittäminen on vain poikkeuksellista ja väliaikaista ja osuus pysyy lähellä viitearvoa”. Perussopimus ei määrittele, milloin ylittäminen on ”poikkeuksellista ja väliaikaista”, eikä milloin kolmen prosentin ylittävä EDP-alijäämä on ”lähellä” kolmea prosenttia. Tähän mennessä sopimusta on tulkittu siten, että ”lähellä” kolmen prosentin viitearvoa pysytään, jos viitearvo ylitetään enintään 0,5 prosenttiyksiköllä. ”Poikkeuksellisuuden ja väliaikaisuuden” on taas usein tulkittu tarkoittavan, ettei kolmen prosentin ylittävää alijäämää esiinny kahtena peräkkäisenä vuotena.

Euroopan unionin talouden ohjausjärjestelmä on suurimmalta osin luotu vuoden 2008 finanssikriisiä seuranneen eurokriisin motivoimana ja siis kauan perussopimuksen ensimmäisten versioiden allekirjoittamisen jälkeen. Nykyisen ohjausjärjestelmän pääosia ovat sen korjaava ja ennalta ehkäisevä osa, ja siinä kolmen prosentin alijäämäkriteeri sekä bruttokansantuotteeseen suhteutetun julkisen velan 60 prosentin maksimiarvo kuuluvat korjaavaan osaan.

Euroopan komissio teki viime vuoden huhtikuussa asetusehdotuksia, joiden tarkoituksena on uudistaa EU:n talouden ohjausjärjestelmää. Niitä vastaavat Euroopan neuvoston esitykset tehtiin viime vuoden joulukuussa. Uudet asetukset astuivat voimaan kuluvan vuoden huhtikuun lopussa.

Uudistettu korjaavaa osaa koskeva asetus (Euroopan Unionin neuvosto, 2024) täsmentää sitä, millaiset poikkeamat voidaan katsoa poikkeuksellisiksi ja väliaikaisiksi. Sen mukaan poikkeuksellisia olosuhteita ovat olosuhteet, ”joihin hallitus ei voi vaikuttaa ja joilla on merkittävä vaikutus asianomaisen jäsenvaltion julkiseen talouteen” ja väliaikaisia, jos ”komission ennusteet julkistalouden kehityksestä osoittavat, että” alijäämä ei enää ylitä viitearvoa poikkeuksellisten olosuhteiden päätyttyä.

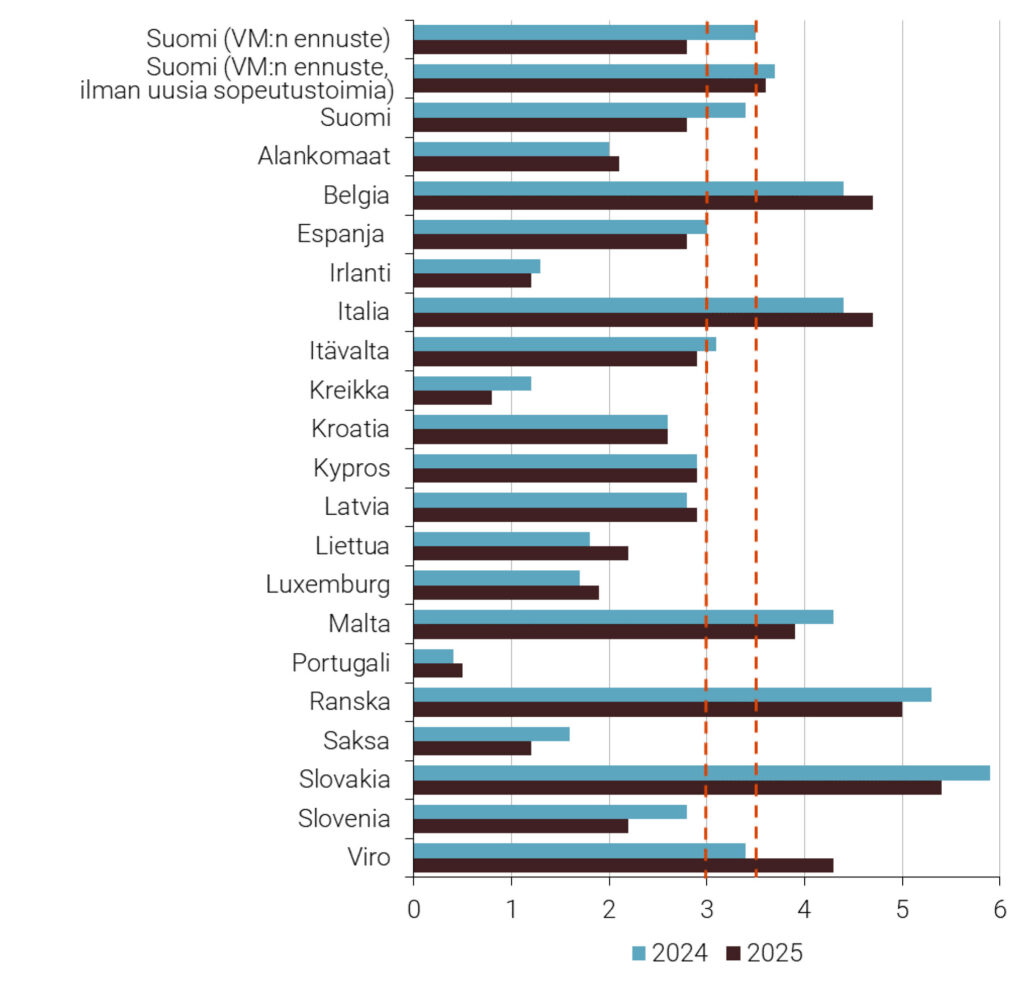

Kuvio 1. Euroalueen maiden julkisen talouden EDP-alijäämä (%) Euroopan komission kevään 2024 ennusteen mukaan 2024-2025 sekä vastaavat valtiovarainministeriön ennusteet Suomen EDP-alijäämälle uusien sopeutustoimien toteutuessa ja niiden jäädessä toteutumatta. Lähde: Euroopan komissio, valtiovarainministeriö.

Suomen alijäämä ei olisi poikkeuksellinen ilman uusia toimiakaan

Valtiovarainministeriön uusimman talousennusteen mukaan julkisen talouden alijäämä on lisäsopeutustoimien toteutuessa kuluvana vuonna 3,5 prosenttia ja ensi vuonna 2,8 prosenttia. Ennuste sisältää poikkeuksellisesti myös vaihtoehtoislaskelman tilanteesta, jossa lisätoimet jätetään toteuttamatta. Tässä tilanteessa vastaavat luvut ovat 3,7 prosenttia ja 3,6 prosenttia. Kummassakin tapauksessa alijäämä pysyy ennusteen mukaan sallitun kolmen prosentin rajan sisällä myöhemmin (Valtiovarainministeriö, 2024b).

Ennusteesta seuraa, että nyt suunniteltuja toimia pienemmätkin toimet riittäisivät pitämään Suomen EDP-alijäämän ”lähellä” kolmen prosentin rajaa eli 3,5 prosentin alapuolella. Suomen kansantalouteen kohdistuneita samanaikaisia negatiivisia shokkeja – heikentynyttä kansanvälistä suhdannetilannetta, energian poikkeuksellista hintakehitystä, korkeista koroista johtuvaa yksityisen kulutuksen supistumista sekä esimerkiksi Venäjän kaupan päättymisestä johtuvaa vientiyritysten muuttunutta toimintaympäristöä – voitaneen yhteisvaikutukseltaan pitää ”poikkeuksellisina olosuhteina” uuden asetuksen (Euroopan Unionin neuvosto, 2024) mielessä. Kolmen prosentin alijäämärajan ylitys siis täyttäisi vähäisemmilläkin toimilla asetuksen mukaiset poikkeuksellisuuden ja vähäisyyden vaatimukset, mutta ”väliaikaisuuden” vaatimus on Suomen kohdalla ongelmallisempi.

Kuten edellä todettiin, ylityksen ”väliaikaisuutta” arvioitaessa kriteerinä on Euroopan komission talousennuste. Euroopan Komission uusin talousennuste (European Commission, 2024) julkistettiin tänään, 15.5.2024, ja aiemman käytännön mukaisesti se kuvaa vain kuluvaa ja seuraavaa vuotta, eli vuosia 2024-2025. Käytännössä se voisi siis ”osoittaa” ylityksen väliaikaisuuden vain, jos ylitystä ei sen mukaan esiintyisi enää vuonna 2025.

Kuvio 1 esittää komission uuden ennusteen mukaisia euroalueen maiden EDP-alijäämiä vuosina 2024-25, ja siihen on vertailukohtana sisällytetty myös valtiovarainministeriön kaksi ennustetta. Komission uuden ennusteen mukaan Suomen julkisen talouden EDP-alijäämä on tänä vuonna 3,4 prosenttia ja ensi vuonna 2,8 prosenttia. Ennuste ei sisällä arviota siitä, millainen alijäämä olisi ollut ilman uusia sopeutustoimia, mutta koska komission ennuste on samansuuntainen kuin valtiovarainministeriön (sopeutustoimet huomioon ottava) ennuste, voitaneen arvella, että ilman uusia sopeutustoimia Suomen EDP-alijäämä olisi komission mukaan ensi vuonna ylittänyt kolme prosentin rajan ja ollut suunnilleen 3,6 prosenttia, aivan kuin valtiovarainministeriön vastaavassa ennusteessa.

Kuten kuviosta 1 havaitaan, komissio ennustaa kolmen prosentin rajan ylittyvän sekä tänä että ensi vuonna yhteensä kuuden euroalueen maan – Belgian, Italian, Maltan, Ranskan, Slovakian ja Viron – kohdalla. Kuviosta käy ilmi myös, että jos Suomi olisi ollut seitsemäs tällainen maa, sen tapauksessa ylitys olisi ollut oleellisesti pienempi kuin kuuden muun maan kohdalla.

Jos uusia sopeutustoimia ei olisi suunniteltu ja jos Suomeen kohdistuva liiallisen alijäämän menettely olisi käynnistetty, sen ensimmäisiä seurauksia olisivat komission alijäämän korjaamiseksi tehtäviä toimia koskevat suositukset. Varsinaisena rangaistuksia alijäämästä voi seurata vain, jos alijäämä ei häviä ja jäsenmaa kieltäytyy noudattamasta sille annettuja suosituksia. Tällöin rangaistuksena voisi olla pakollinen unionille tehtävä talletus, joka voitaisiin muuttaa sakoksi. Uusi korjaavaa osaa koskeva asetus (Euroopan Unionin neuvosto, 2024) uudistaa myös tällaisia sakkoja koskevia määräyksiä, ja sen mukaiset sakot ovat pienempiä kuin asetuksen aiemmassa versiossa (Euroopan Unionin neuvosto, 2011) kuvatut.

Aiemman version mukaisia sakkoja ei ole koskaan määrätty yhdellekään maalle, eikä vielä ole tiedossa, tullaanko uusia, pienennettyjä sakkojakaan koskaan määräämään. Sakkoja koskeva kohta asetuksessa (artikla 12) ei muutenkaan näytä Suomen kohdalla relevantilta, koska sakkojen saaminen edellyttäisi pidempiaikaista piittaamattomuutta komission suosituksista.

Sakkojen sijasta liiallisen alijäämän menettelyn välttämistä perustellaankin yleensä menettelyyn liittyvällä mainehaitalla. Mainehaitta riippuu ratkaisevasti siitä, kuinka moni muu maa on samanaikaisesti menettelyn kohteena ja miten suuri alijäämälle asetetun suurimman sallitun arvon ylitys on. Kuvio 1 havainnollistaa, että Suomen kohdalla mainehaitta on vähäinen, koska nykyisessä tilanteessa alijäämärajan ylittyminen kahtena vuonna peräkkäin ei ole poikkeuksellista ja koska Suomen kohdalla ylitys jäisi suhteellisen pieneksi.

Kuten edellä todettiin, hallituksen uusiin julkista taloutta tasapainottaviin toimiin kuuluvia veronkorotuksia voidaan perustella myös järkevästi. Ohjausjärjestelmän alijäämäsääntöön vetoava säästöjen ja veronkorotusten perusteleminen näyttää kuitenkin tarkoitushakuiselta päättelyltä, jos alijäämäsääntöön vedottaessa ei vaivauduta tarkastelemaan relevanttien vertailumaiden velkaantumiskehitystä kansainvälisten talousennusteiden valossa.

VIITTEET

Euroopan Unionin neuvosto. (2011). Neuvoston asetus (EU) N:o 1177/2011, annettu 8 päivänä marraskuuta 2011, liiallisia alijäämiä koskevan menettelyn täytäntöönpanon nopeuttamisesta ja selkeyttämisestä annetun asetuksen (EY) N:o 1467/97 muuttamisesta. (1177/2011).

Euroopan Unionin neuvosto. (2024). Neuvoston asetus (EU) 2024/1264, annettu 29 päivänä huhtikuuta 2024, liiallisia alijäämiä koskevan menettelyn täytäntöönpanon nopeuttamisesta ja selkeyttämisestä annetun asetuksen (EY) N:o 1467/97 muuttamisesta. (2024/1264).

European Commission. (2024). European Economic Forecast. Spring 2024 (Institutional Paper 286, May 2024).

Valtiovarainministeriö. (2024a). Julkisen talouden suunnitelma vuosille 2025–2028 (Valtiovarainministeriön julkaisuja, 2024:29).

Valtiovarainministeriö. (2024b). Taloudellinen katsaus, kevät 2024 (Valtiovarainministeriön julkaisuja 2024:31).