Mitäs me sanoimme jo kaksi vuotta sitten?

-

Ennusteryhmä: Johdanto

Ennusteryhmä: Johdanto

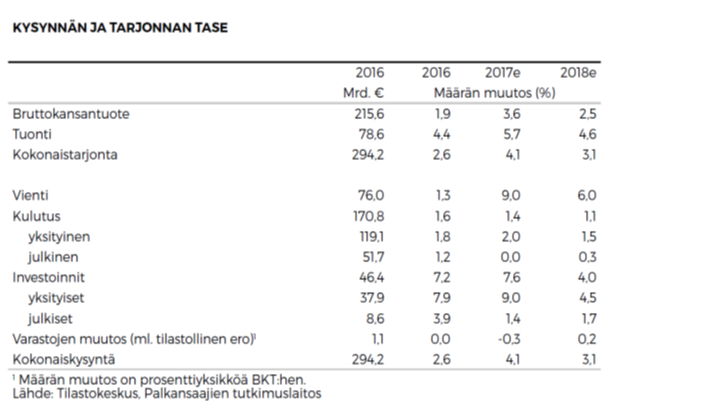

Kuluvana vuonna Suomen talouskasvu on nopeutunut ja muuttunut vientivetoiseksi. Myönteistä käännettä selittävät yhtäältä talouskasvun kiihtyminen useissa tärkeissä vientimaissa ja toisaalta toimialakohtaiset erityistekijät. PT on nostanut viimekeväisiä kasvuennusteitaan tälle vuodelle 1,7 prosenttiyksikköä ja ensi vuodelle 0,8 prosenttiyksikköä. Arvioimme, että kuluvana vuonna Suomen bkt kasvaa 3,6 prosenttia ja ensi vuonna 2,5 prosenttia. Ensi vuoden loivempi kasvu saattaa olla pitkäaikaista. Vakavimmat siihen kohdistuvat uhkakuvat ovat peräisin Suomen ulkopuolelta.

- Kuluvan vuoden nopea vientivetoinen kasvu jatkuu loivempana ensi vuonna ja myös sen jälkeen

- Ansiokehitys on maltillista, mutta veronalennukset ja velkaantuminen pitävät yllä yksityistä kulutusta

- Työllisyysaste nousee, mutta työttömyysaste laskee vain lievästi

- Talouskasvun kiihtyminen supistaa julkisen sektorin alijäämää, vaikka veroasteen lasku hidastaa tasapainottumista

- Julkisia koulutusmenoja sekä T&K-tukea olisi perusteltua lisätä sen sijaan, että kaikki syntynyt liikkumavara käytetään veroasteen laskuun

Talouskasvu on kiihtynyt kuluvan vuoden alkupuolella, ja myös kuva edellisvuodesta on päivittynyt aiempaa valoisammaksi. Uusimpien tietojen mukaan Suomen bruttokansantuote kasvoi viime vuonna 1,9 prosenttia eli oleellisesti enemmän kuin kilpailukykysopimusta laadittaessa ennustettiin tai kuin Tilastokeskus vielä kuluvan vuoden keväällä arvioi. Vielä viime vuonna talouskasvu painottui yksityiseen kulutukseen ja investointeihin viennin sijasta. Tänä vuonna myös vienti on kasvanut ripeästi, ja entistä suurempi osa investoinneista on ollut kone- ja laiteinvestointeja rakennusinvestointien sijasta.

KUSTANNUSKILPAILUKYKY EI SELITÄ KASVUN KÄYNNISTYMISTÄ

Yksikkötyökustannuksia alentava kilpailukykysopimus vauhdittaa talouskasvua ennustejaksolla. Tavanomaisesta, yksittäisestä palkkaratkaisusta poiketen sillä saattaa olla kasvua lisääviä vaikutuksia myös pidemmällä tähtäimellä, jos siihen sisältyvä työnantajan sosiaaliturvamaksun alennus jää pitkäkestoiseksi.

Vuosiin 2012–2014 ajoittunut bruttokansantuotteen supistuminen vaihtui kuitenkin ripeään talouskasvuun jo ennen kuin Suomen kustannuskilpailukyvyssä ehti tapahtua mitään suurta parannusta. Talouskasvun liikkeellelähtöä ei siksi voida selittää ensisijaisesti kustannuskilpailukyvyn kohenemisella eikä Suomen aiempaa kehnoa menestystä puuttuvalla kustannuskilpailukyvyllä. Lisäksi, kuten PT:n tutkijat ovat aiemmin esittäneet (esim. Pekka Sauramo, Talous ja yhteiskunta 2/2015, s. 2-9) ja kuten myös oheisessa erillistekstissä (s. 16) tarkemmin perustellaan, viime vuosina julkisuudessa näkyvästi esillä olleet kvantitatiiviset arviot siitä, kuinka paljon Suomi olisi kustannuskilpailukyvyssä jäljessä tärkeimmistä kilpailijamaistaan, ovat perustuneet monin tavoin ongelmallisiin mittausmenetelmiin.

Suomen talouden myönteistä käännettä selittää osin talouskasvun kiihtyminen euroalueella ja Yhdysvalloissa sekä talouden kääntyminen kasvuun myös Venäjällä. Myös viennin painottuminen investointihyödykkeisiin, jota on usein pidetty Suomen kansantalouden heikkoutena, saattaakin olla etu nykyisessä suhdannetilanteessa, jossa investointihyödykkeiden kysyntä kasvaa vientimaissa. Suomen vientimaissa suhdannekäänne on kuitenkin ollut paljon Suomen käännettä maltillisempi ( ja niistä monissa käännettä ei ole ollut lainkaan), ja siksi myös vientimaiden kehitystä on vaikea pitää yksinään viennin ripeän kasvun selityksenä.

Vähintään yhtä tärkeän selityksen käänteelle muodostavat toimialakohtaiset erityistekijät, kuten esimerkiksi Valmet Automotiven autotehtaan odottamaton menestys ja aiemmin kriisiytyneen telakkateollisuuden toipuminen ja voimakas laajentuminen. Ennustejaksolla tavaravientiä kasvattaa lisäksi myös Äänekosken biotuotetehtaan käynnistyminen.

Toteutunut kehitys vastaa PT:n syksyn 2015 talousennusteessa esitettyä näkemystä. Tuolloin esitimme, että Suomen edellisten vuosien kehno taloudellinen menestys oli johtunut ennen kaikkea joukosta erityistekijöitä, joiden merkitys oli jo tuolloin vähenemässä. Tuolloisen arvion mukaan Suomi pääsisi mukaan muun Euroopan kasvuvauhtiin jo 2017 ja ehkä

jonkin aikaa ylittäisikin sen. Tämä arvio pitää edelleen paikkansa.MALTILLISEMPI KASVU VOI JATKUA PIDEMPÄÄNKIN, MUTTA SE NÄKYY VAIN VÄHÄN TYÖTTÖMYYSLUVUISSA

Koska kuluvan vuoden ripeä talouskasvu (ennusteemme mukaan 3,6 prosenttia) perustuu osin toimialakohtaisiin ”hyppäyksenomaisiin” muutoksiin ja aiemmin vajaakäytössä olleen tuotantokapasiteetin entistä tehokkaampaan hyödyntämiseen, kasvu jatkunee ensi vuonna maltillisempana (ennusteemme mukaan 2,5 prosentin vauhtia). Kasvua hidastavat myös työmarkkinoiden kohtaanto-ongelmat, joita tarkastellaan yksityiskohtaisemmin koulutuksen näkökulmasta tuonnempana erillistekstissä (s. 19).

Tämän vuoden kasvua maltillisempi mutta EU:n keskitasoa oleva tai sen ylittävä kasvu voi olla pysyvämpääkin. Todennäköisimmät niistä uhkakuvista, jotka realisoituessaan ehkäisisivät nyt käynnistyneen kasvun, eivät liity Suomen puutteelliseen kustannuskilpailukykyyn tai Suomen rakenteellisiin ongelmiin, vaan ovat ulkoisia: esimerkiksi Yhdysvaltain presidentin arvaamaton ja tempoileva politikka, geopoliittisten jännitteiden kiristyminen tai euron voimakas vahvistuminen saattaa johtaa taantumaan tai lamaan, joka heijastuu myös Suomeen.

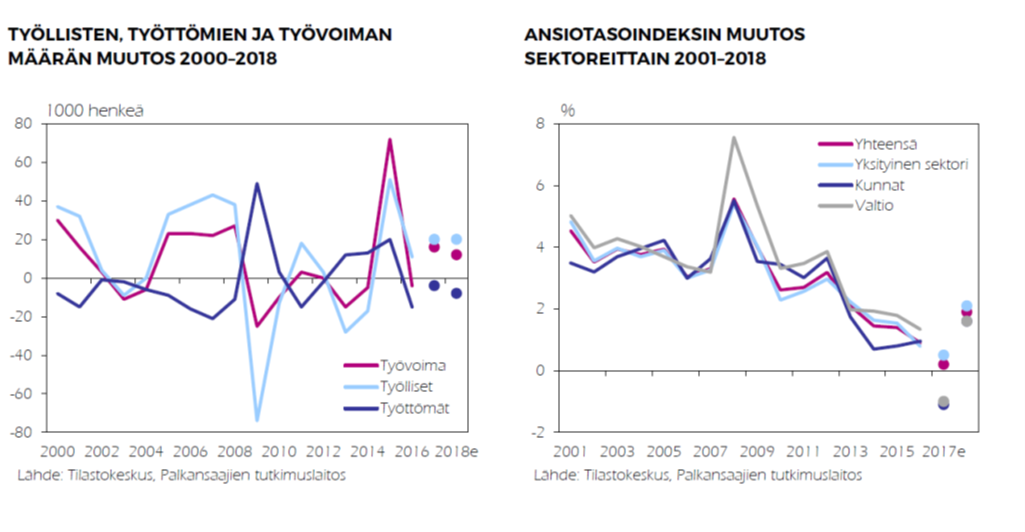

Talouskasvun vauhdittuminen on parantanut työllisyyttä, mutta työvoimatutkimuksin mitattu työttömyysaste on silti supistunut vain vähän. Useimmat työllistyneet ovat näin ollen olleet muita kuin työvoimatutkimuksen kriteerein työttömiksi luokiteltuja henkilöitä. Hallituksen suunnittelema aktiivimalli saattaa hidastaa työttömyysasteen alenemisesta entisestään, koska se kannustaa työn hausta luopuneita työttömiä hakemaan töitä ja tekee heistä näin työttömiä myös työvoimatutkimuksessa käytetyn määritelmän mielessä.

YKSITYINEN KULUTUS KASVAA YHÄ VAISUSTA ANSIOTASOKEHITYKSESTÄ HUOLIMATTA

Kuluvana vuonna julkisen sektorin ansiotaso laskee kilpailukykysopimukseen sisältyvän lomarahaleikkauksen johdosta, ja ansioiden nousu on vaatimatonta myös yksityisellä sektorilla. Ensi vuoden ansiokehitys riippuu tulevista syksyn liittokierroksen määräämistä palkkaratkaisuista. Ennusteessamme olemme olettaneet palkankorotusten jäävän alkaneesta noususuhdanteesta huolimatta melko maltillisiksi mutta kuitenkin sellaisiksi, että ne säilyttävät palkansaajien ostovoiman kun myös verotus ja inflaatio otetaan huomioon.

Heikko palkkakehitys, hintakilpailu elintarvikemarkkinoilla sekä asumiskustannusten ja polttoaineiden hintojen maltillinen kehitys saavat inflaation pysymään kuluvana vuonna alhaisena. Käytettävissä olevien tulojen melko vaisusta kehityksestä huolimatta kuluttajien luottamus talouteen on vahvaa. Arvioimme, että EKP:n alhaiset, velkaantumiseen kannustavat ohjauskorot eivät vielä ennustejaksolla nouse, että säästämisaste säilyy negatiivisena ja että yksityinen kulutus kasvaa ennustejaksolla edelleen nopeahkosti.

MYÖTÄSYKLINEN FINANSSIPOLITIIKKA JARRUTTAA JULKISEN TALOUDEN ALIJÄÄMÄN SUPISTUMISTA

Talouskasvun kiihtyminen supistaa julkisen talouden alijäämää, vaikka veroasteen lasku hidastaakin tasapainottumista. Kompensoimattomien veronalennusten sijasta olisi perusteltua käyttää syntynyttä liikkumavaraa suuntaamalla entistä enemmän julkisia resursseja T&K –tukeen, koulutukseen ja muihin työmarkkinoiden kohtaanto-ongelmia ratkoviin, kuten pelkän peruskoulutuksen saaneita työttömiä työllistäviin toimiin.

Lisäksi hallituksen suunnittelemat, ilman kompensoivia veronkiristyksiä toteutettavat veronalennukset sopivat huonosti suhdannetilanteeseen, ja kuten tuonnempana erillistekstissä (s. 21) yksityiskohtaisemmin osoitetaan, viime vuosina harjoitetun julkisen sektorin sopeutuspolitiikan heikkoutena on yleisemminkin ollut myötäsyklisyys. Julkisen talouden suurimmat kiristykset ovat ajoittuneet lamaan tai taantumaan, ja noususuhdanteessa harjoitetaan nyt elvyttävämpää politiikkaa.

-

Heikki Taimio: Maailmantalouden nousukausi on selvä mutta lievä

Heikki Taimio: Maailmantalouden nousukausi on selvä mutta lievä

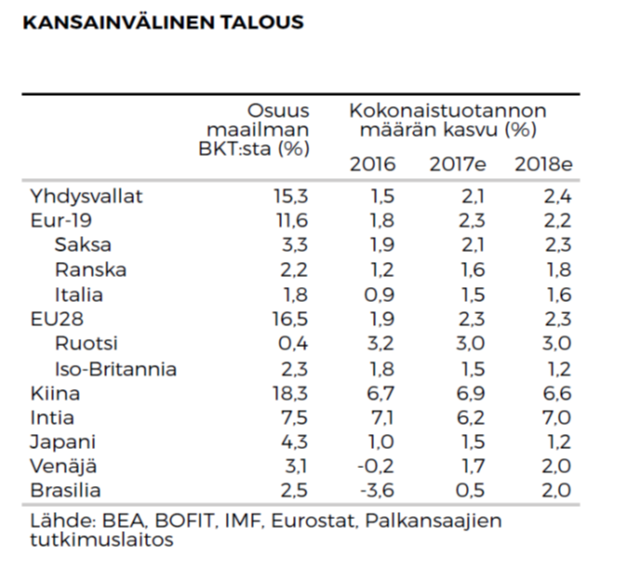

- Maailmantalous kasvaa tänä ja ensi vuonna vajaan 4 prosentin vauhtia

- Maailmankaupan kasvu yltää runsaaseen 4 prosenttiin molempina ennustevuosina

- Euroopassa ja Yhdysvalloissa kasvu kiihtyy runsaaseen 2 prosenttiin

- Ensi vuonna kasvu hidastuu hieman Japanissa ja Kiinassa

- Venäjä, Intia ja Brasilia nousussa

Maailmantalouden kasvuvauhti nopeutuu noin puolella prosenttiyksiköllä tänä vuonna ja vielä hieman ensi vuonna. Nousukausi näkyy laajalti mm. EU:ssa, Yhdysvalloissa, Latinalaisessa Amerikassa, Venäjällä ja monissa Aasian maissa. Kasvua on vauhdittanut parin vuoden takainen raakaöljyn hinnan puolittuminen nykytasolle, runsaaseen 50 dollariin tynnyriltä, ja talouspolitiikan keventyminen monissa maissa. Öljyn hintaan ei ole odotettavissa uusia merkittäviä muutoksia tällä ennustejaksolla.

EUROOPAN TALOUSKASVU TASAANTUU RUNSAASEEN KAHTEEN PROSENTTIIN

EU:ssa kasvu on vauhdittunut tänä vuonna erityisesti Baltian maissa, Itä-Euroopassa, Suomessa ja Portugalissa. Euroalueen kolme suurinta maata ovat tuottaneet keskimääräistä hitaampaa kasvua, mutta nyt Ranskan ja Italian näkymät ovat valoisampia kuin pitkiin aikoihin. Saksankin kasvu vauhdittuu viime vuoden 1,9 prosentista 0,2 prosenttiyksiköllä molempina ennustevuosina, mutta se on parhaita esimerkkejä siitä, kuinka euroalueella hyvin vahva talousluottamus ei ole vielä realisoitunut talouskasvussa (kuvio); esimerkiksi Saksan taloustutkimuslaitos IFOn suhdanneindikaattori ei ole koskaan aiemmin mennyt näin paljon yli bkt:n kasvun. IFOn investointitiedustelun mukaan investointien kasvu kiihtyy Saksassa tänä vuonna korkeammalle kuin kertaakaan finanssikriisin jälkeen, yli 6 prosenttiin, mikä tietää hyvää Suomen viennille.

Ennakoivien indikaattoreiden perusteella on jo melko pitkään näyttänyt ahdolliselta, että Euroopan suhdannekehitys voisi muodostua paljonkin aiempaa myönteisemmäksi, mutta siitä ei ole vieläkään selviä todisteita taloustilastoissa. Vuoden alkupuoliskon talouskasvu euroalueella, 2,3 prosenttia, oli vain hiukan nopeampaa kuin edellisellä vuosipuoliskolla. Sitä vauhditti yksistään ulkomaankauppa, jota jatkossa heikentää euron revalvoituminen. Samalla tosin alueen vientikysyntää vahvistaa muuan maailman talouskasvun piristyminen.

Eurokriisin hoidossa näyttää ainakin toistaiseksi tuottavan tulosta ”rämpimiseksi” kutsuttu strategia, jossa paikkaillaan kulloinkin esiin nousevia akuutteja kriisejä ja odotellaan kärsivällisesti, että suhdannekehityksen kääntyminen nostaa kriisimaat ahdingosta. Espanja, Irlanti ja Portugali ovatkin jo päässeet erittäin hyvään kasvuvireeseen, ja nyt Italia ja Kreikkakin näyttävät tulevan perässä. Tilanteeseen on tuonut helpotusta myös komission ja poliitikkojen kiristysotteen löystyminen talouspolitiikassa sekä eri maiden vaalien tuoma poliittisen epävarmuuden hälveneminen.

Nähtävissä on kuitenkin myös eräitä hälytysmerkkejä. Näistä tärkeimpiä ovat euron vahvistumisen lisäksi viimeaikaiset heikkenemiset pankkien luotonannossa, ostopäällikköindekseissä sekä koko euroalueen investoinneissa ja vähittäiskaupassa. Oman lukunsa muodostaa epävarmuus Brexitin suhteen; Isossa-Britanniassa ovat jo mm. kuluttajaluottamus ja investoinnit alamaissa, mutta maassa on edelleen matalin työttömyysaste 40 vuoteen, ja punnan heikkeneminen tukee sen teollisuustuotantoa.

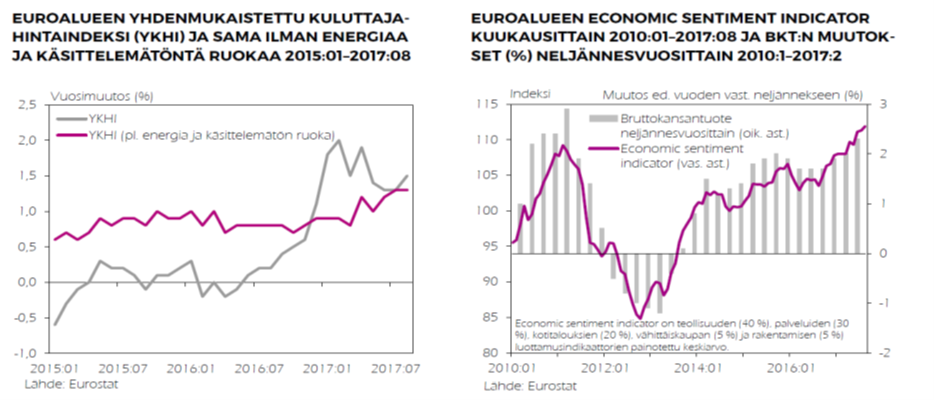

Euroalueen yhdenmukaistetun kuluttajahintaindeksin ennustetaan nousevan tänä vuonna keskimäärin 1,5 prosenttia ja ensi vuonna 1,2 prosenttia. Pohjainflaatio on jumittunut pyörimään yhden prosentin molemmin puolin, ja kokonaisindeksiä heiluttaa energian (lähinnä öljyn) ja myös ruuan hintakehitys (kuvio). Työttömyysasteen ollessa vasta painumassa alle 9 prosentin ei työmarkkinoiltakaan nouse ihan pian inflaatiopaineita. Euroopan keskuspankin odotetaan nostavan ohjauskorkoaan vasta ennustejakson jälkeen ja aloittavan arvopaperien osto-ohjelmansa purkamisen ensi vuonna hyvin varovaisesti.

DOLLARIN HEIKKENEMINEN PIRISTÄÄ YHDYSVALTOJA

Yhdysvalloissa keskuspankin ohjauskoron nosto-odotukset ovat olleet paljon esillä huolimatta siitä, että sen tiiviisti seuraama pohjainflaatioindikaattori on laskussa ja palkkojenkin nousu on hidastunut. Nyt on epävarmaa, nostaako Fed korkoa nykyisestä 1,00–1,25 prosentin haarukasta vielä joulukuussa, mutta niin tehdään ainakin ensi vuonna muutaman kerran.

Yhdysvaltojen talouskasvu kiihtyy viime vuoden 1,5 prosentista tänä vuonna 2,1 prosenttiin ja ensi vuonna 2,4 prosenttiin. Kahdesta tuhoisasta hurrikaanista seuraa pieni lovi kuluvan vuoden 3. neljänneksen talouskasvuun, joka jatkossa enemmän kuin paikkaantuu jälleenrakennuksella. Yksityisen kulutuksen ja julkisen kysynnän vaikutukset ovat heikkenemässä. Myös rakentaminen on alamaissa. Muut investoinnit, ulkomaankauppa ja teollisuustuotanto ovat kuitenkin hyötyneet selvästi dollarin devalvoitumisesta.

NÄKYMÄT OVAT MYÖNTEISET JAPANISSA JA BRIC-MAISSA

Kiinan tämänsyksyisen puoluekokouksen alla talouspolitiikka, erityisesti yhä kiihtyvä finanssipoliittinen elvytys, on hiukan vauhdittanut talouskasvua. Tänä vuonna päästään 6,9 prosenttiin, mutta ensi vuonna todennäköisesti kasvu hidastuu 6,6 prosenttiin eli vain hieman virallisen tavoitteen yläpuolelle. Jo nyt on alkanut näyttää siltä, että kasvu on uudelleen hidastumassa, kun yhä paisuvan velkavuoren takia on kiristetty rahapolitiikkaa ja finanssisektorin sääntelyä. Rahoitussektorin velkariskit kasvavat silti edelleen.

Japanin talouskehitys on tänä vuonna yllättänyt positiivisesti. Viennin ja investointien piristyminen vauhdittaa kasvua puolella prosenttiyksiköllä 1,5 prosenttiin, josta se hidastuu 1,2 prosenttiin ensi vuonna. Intian talouskasvu jäi vuoden alkupuoliskolla yllättäen alle 6 prosenttiin. Seteli- ja alv-reformien aiheuttaman sekaannuksen hälvettyä kasvussa päästään ensi vuonna jo 7 prosenttiin. Venäjä ylsi 1,5 prosentin kasvuun alkuvuonna. Koko

vuoden kasvuksi ennustetaan 1,7 prosenttia ja ensi vuodeksi 2,0 prosenttia. Öljyn nykyinen hintataso tukee kasvua samoin kuin ennätyksellinen maataloussato, inflaation hidastuminen ja korkojen lasku.Venäjä on onnistunut sopeutumaan sanktioihin, joista voi kuitenkin jatkossa koitua vielä huomattavaa haittaa erityisesti öljyntuotannossa. Brasilia on toipumassa historiansa syvimmästä lamasta. Sen ulkomaankauppa on hyötynyt metallien hintojen noususta, inflaatio on hidastunut, korot laskeneet ja teollisuustuotanto ja vähittäiskauppa ovat taas alkaneet nousta. Talouskasvu piristyy viime vuoden -3,6 prosentista 0,5 prosenttiin tänä vuonna ja 2,0 prosenttiin ensi vuonna.

-

Ilkka Kiema: Tavaravienti kasvaa vauhdilla ja tuontia nopeammin

Ilkka Kiema: Tavaravienti kasvaa vauhdilla ja tuontia nopeammin

- Alkuvuodesta vienti kääntyi jyrkkään kasvuun

- Kasvua selittävät talouskasvun kiihtyminen vientimaissa

ja toimialakohtaiset syyt - Tuontikin kasvaa tuotantopanosten kysynnän kasvun myötä, mutta

vientiä hitaammin

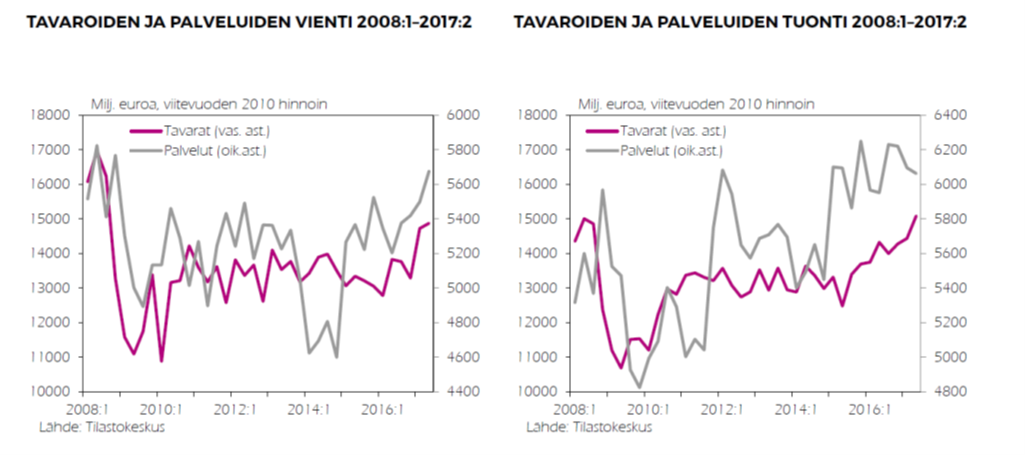

Tavaravienti kasvoi kuluvan vuoden kahdella ensimmäisellä neljänneksellä erittäin voimakkaasti, 15,2 ja 7,5 prosenttia edellisvuoden vastaaviin neljänneksiin verrattuna. Arvioimme, että maltillisempi kasvu jatkuu koko ennustejakson ajan.

ULKOMAANKAUPPA KASVAA NOPEASTI, TAVARAVIENTI NOPEIMMIN

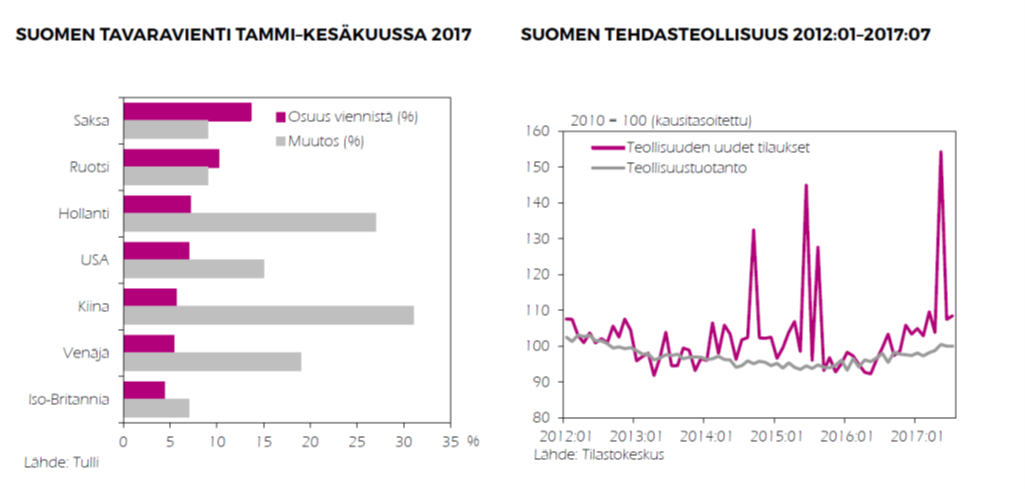

Tullin vientitilaston mukaan viennin kasvu on ollut alkuvuonna voimakasta kaikissa tärkeimmissä tuoteluokissa lukuun ottamatta metsäteollisuuden tuotteita. Maaryhmistä vienti on kasvanut prosentuaalisesti nopeimmin (18–21 prosenttiyksikön vauhtia) EU-maihin, Aasiaan ja Pohjois-Amerikkaan.

Viennin kasvua selittävät talouskasvun nopeutuminen vientimaissa ja toimialakohtaiset syyt. Esimerkiksi kone- ja kulkuneuvoteollisuuden vientiä ovat lisänneet Meyerin Turun telakalta valmistuneet alukset (Megastar ja Mein Schiff 6) ja Valmet Automotiven Uudenkaupungin autotehtaan kasvanut tuotanto. Suomen heikkoutena usein pidetty viennin yksipuolinen painottuminen investointihyödykkeisiin saattaa ollakin etu noususuhdanteessa, jossa investoinnit tyypillisesti lisääntyvät tärkeimmissä vientimaissamme.

Palveluviennin kasvu on ollut alkuvuodesta ripeää, vaikkakin tavaraviennin kasvua hitaampaa, 2,8 ja 9,1 prosenttia edellisen vuoden vastaaviin neljänneksiin verrattuna. Eri palveluerien osuuksista viennin kasvuun saadaan tarkempia tilastotietoja vain huomattavan pitkällä viiveellä. Lienee kuitenkin ilmeistä, että yksi palveluvientiä eniten kasvattaneista tekijöistä on ollut Suomeen suuntautuvan matkailun lisääntynyt suosio. Esimerkiksi ulkomaalaisten hotelliyöpymisten lukumäärä kasvoi tammi–kesäkuussa 15,6 prosenttia verrattuna edellisvuoden vastaavaan ajankohtaan.

Myös tavaratuonti on kasvanut alkuvuodesta voimakkaasti, vaikkakin vientiä hitaammin (5,0 ja 5,3 prosenttia). Kasvu selittyy ensisijaisesti (tuontituotteita tuotantopanoksina käyttävien) investointien ja viennin kasvulla, ja se jatkunee koko ennustejakson ajan. Palvelutuonti näyttää kuitenkin jonkin verran supistuneen kuluvan vuoden alkupuoliskolla. Tulos sopii huonosti suhdannetilanteeseen, ja arvioimme sen johtuvan joko Tilastokeskuksen saamien tietojen hitaasta päivittymisestä tai neljännesvuosittaisten lukujen satunnaisvaihtelusta.

TAVARAVIENTI KASVAA VIENTITEOLLISUUDEN KAIKILLA TÄRKEIMMILLÄ TOIMIALOILLA

Vientiteollisuuden tulevaisuus näyttää tällä hetkellä poikkeuksellisen valoisalta. Esimerkiksi EK:n uusimmassa suhdannebarometrissa (7/2017) teollisuuden suhdannetilannetta ja vientiodotusta koskevat uusimmat saldoluvut (18 ja 21) ovat poikkeuksellisen suuria.

Teknologiateollisuuden yhteenlaskettu vientitilauskanta oli kesäkuun lopulla vahvistunut vuotta aiempaan verrattuna noin neljänneksellä eli noin 3 miljardia euroa, mikä tosin johtuu osin Meyerin Turun telakan saamista, ennusteperiodin jälkeiseen aikaan sijoittuvista tilauksista. Ennustejaksolla telakan tuotannon kasvu, kuten äskettäin (13.9.) käynnistynyt Costa Cruises –varustamon tilaaman risteilijän rakentaminen, näkyy kansantalouden tilinpidossa varastoinvestointeina viennin sijasta. Myös Uudenkaupungin autotehtaan tuotanto kasvaa entisestään, kun tehdas alkaa ensi vuonna valmistaa Mercedes Benzin uutta automallia.

Kemianteollisuuden viennin kasvu johtui alkuvuonna suurimmalta osin öljytuotteiden viennin kasvusta. Niiden kohdalla viennin liikevaihto riippuu voimakkaasti raakaöljyn hinnasta, ja alkuvuodesta viennin arvon kasvu selittyi suurelta osin (myös tuonnin arvoa kasvattavasta, ja nettovientiä alentavasta) raakaöljyn hinnan noususta. Tilastokeskuksen mukaan kemianteollisuuden volyymi-indeksilläkin mitattu tuotanto kasvoi silti 7,1 prosenttia edellisvuoden ensimmäiseen puoliskoon verrattuna, ja nykytilanne on myös kemianteollisuuden yrityksissä EK:n suhdannebarometrin (7/2017) mukaan keskimääräistä parempi.

Metsäteollisuuden viennin kasvua on pitkään rajoittanut vanhanaikainen tuotantokapasiteetti ja paperin kysynnän hiipuminen. Ennustejaksolla vienti kääntyy kasvuun ennen muuta elokuussa käynnistetyn Äänekosken biotuotetehtaan ansiosta. Suomeen on suunniteltu myös useita muita metsäteollisuuden investointeja, kuten. Kaidin Kemin biojalostamo ja Finnpulpin Kuopion havusellutehdas, mutta tällä hetkellä niiden rahoitus näyttää erittäin epävarmalta.

VAIHTOTASEEN VAJE SUPISTUU

Vienti- ja tuontihintaindeksit ovat laskeneet viime vuosina, ja tuontihinnat ovat laskeneet vientihintoja nopeammin. Tuontihintojen laskuun on vaikuttanut raakaöljyn hinnan aiempi lasku sekä vuosiin 2015–16 ajoittunut useiden muiden raaka-aineiden hintojen notkahdus. Arvioimme, että hintojen lasku on nyt päättynyt ja että tuonti- ja vientihintaindeksit kääntyvät ennustejaksolla jälleen nousuun. Vientihintojen kasvua rajoittaa kuitenkin mm. kuluvan vuoden maltillinen palkkakehitys.

Viime vuonna vaihtotase oli yli 2 miljardia euroa alijäämäinen. Arvioimme, että kauppataseen ylijäämä supistaa ennustejaksolla vaihtotaseen vajetta niin, että ensi vuonna se supistuu miltei nollaan tai vaihtotase kääntyy

hivenen ylijäämäiseksi.

-

Sakari Lähdemäki: Viime vuoden voimakas investoiminen jatkuu 2017

Sakari Lähdemäki: Viime vuoden voimakas investoiminen jatkuu 2017

- Investointien kasvu on historiallisen nopeaa, jo toista vuotta peräkkäin yli 7 prosenttia

- Tämän vuoden 7,6 prosentin kasvu hidastuu 4 prosenttiin ensi vuonna

- Kone- ja laiteinvestointeja vauhdittavat nousukausi ja kapasiteettipula

- Rakentaminen on vajaan 8 prosentin kasvussa ja T&K-investoinnitkin

kääntyvät nousuun

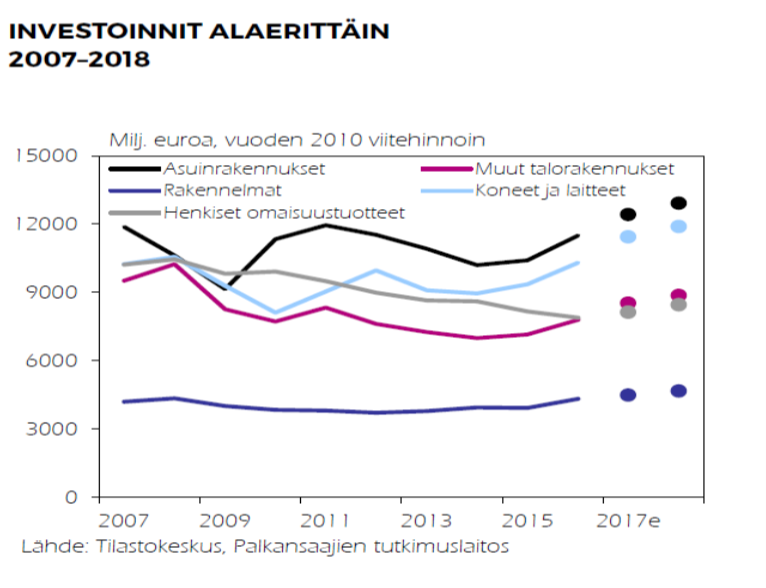

Viime vuonna investoinnit kasvoivat 7,2 prosenttia. Kuluvan vuoden investointiennustetta on nostettu viime kevään melko varovaisesta ennusteesta huomattavasti. Aiemmin ennustettua nopeampaa kasvua tukevat alkuvuoden voimakkaat investointiluvut. Nyt näyttääkin siltä, että investoinnit tulevat kasvamaan historiallisen nopeaa vauhtia. Vuosien 1975–2016 aikana investoinnit kasvoivat kaksi vuotta peräkkäin yli 5 prosentin vauhtia vain kahtena ajanjaksona; ennen 1990-luvun lamaa vuosina 1987–1989 ja 1990-luvun laman jälkeen vuosina 1995–1998.

Viime vuonna rakennusinvestoinnit kasvoivat noin 10 prosenttia. Tänä vuonna rakennusinvestoinnit jatkavat vajaan 8 prosentin kasvussa. Voimakkainta kasvu on asuinrakennus- ja muissa talorakennusinvestoinneissa. Vuonna 2018 rakennusinvestoinnit jatkavat edelleen kasvussa mutta kasvu on jo selkeästi maltillisempaa. Ensi vuoden

kasvuvauhtiin vaikuttaa merkittävästi se, toteutuuko jokin tai jotkut Suomessa vireillä olevista sellutehdashankkeista (esimerkiksi Boreal Bioref Kemijärvellä tai Finnpulp Kuopiossa). Vuoden 2018 maa- ja vesirakentamista vauhdittanevat myös valtion talousarvioesityksen 2018 mukaiset, perusväylänpitoon kaavaillut menolisäykset.Kone- ja laiteinvestoinnit kasvoivat viime vuonna vähän yli 10 prosenttia. Tänä vuonna näiden investointien ennustetaan kasvavan jopa hieman tätäkin nopeammin. Vuoden 2017 ensimmäisellä puoliskolla nämä investoinnit kasvoivat yli 20 prosenttia verrattuna vuodentakaisiin lukuihin. Lisäksi myös 2016 viimeisellä neljänneksellä kasvu ylitti 20 prosenttia. Näyttääkin siltä, että talouden noususuhdanteen myötä myös kone- ja laiteinvestoinnit päätyvät huimaan kasvuun. Tätä puoltaa muun muassa se, että yhä useammalla yrityksellä tuotantokapasiteetti on lähellä täyskäyttöä. Vuonna 2018 kone- ja laiteinvestoinnit kasvavat mutta huomattavasti hitaammin kuin tänä vuonna.

Alkuvuoden lukujen perusteella myös T&K-investoinnit ovat kääntyneet kasvuun, kun vielä viime vuonna tämä investointierä supistui 3,3 prosenttia. T&K-investointien pitkään jatkuneen supistumisen ennustetaan päättyvän, koska esimerkiksi T&K -intensiivisen sähkö- ja elektroniikkateollisuuden tuotannon arvioidaan kääntyvän jälleen kasvuun. Näin ollen tämän toimialan negatiivinen vaikutus T&K-investointeihin ainakin pienenee edellisvuosiin verrattuna. Myös julkisen sektorin T&K-investointeihin kohdistuvat leikkaukset ovat tänä vuonna pienemmät kuin vuonna 2016. Vuonna 2018 T&K-investoinnit kasvavat hieman tätä vuotta nopeammin.

-

Terhi Maczulskij: Tilastointimenetelmät ja aktiivimalli voivat sotkea ennusteita

Terhi Maczulskij: Tilastointimenetelmät ja aktiivimalli voivat sotkea ennusteita

- Työttömyysasteen lasku takkuaa – syynä on työvoiman kasvu

- Työllisyysasteen kasvu hidasta

- Lomarahojen leikkaus näkyy ansiotasoindeksissä

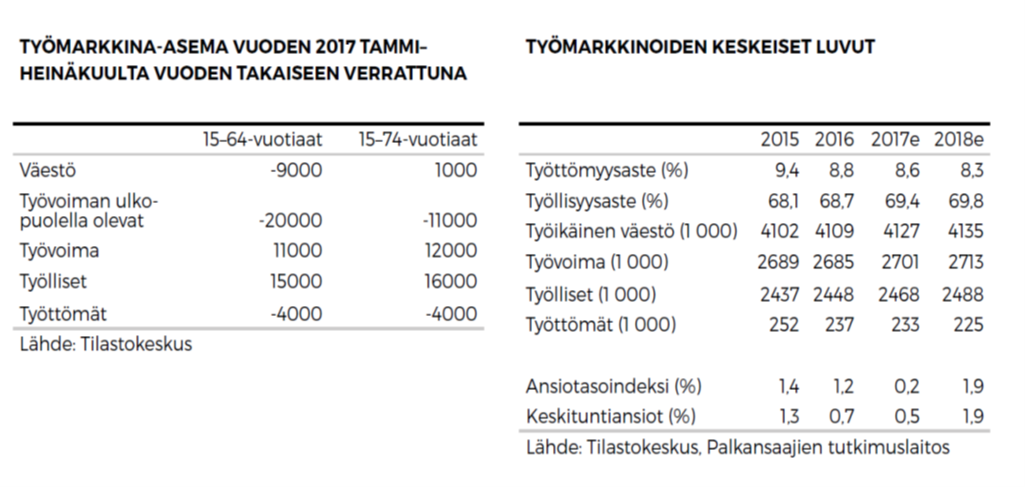

Työmarkkinoiden kohentuminen johtaa kuluvana vuonna ja ensi vuonna työllisyyden kasvuun. Lisäksi työikäisen (15–74 -vuotiaan) väestön kasvu heijastuu myös työn tarjontaan ja siten työvoiman kasvuun. Toisaalta moni työvoiman ulkopuolella oleva on siirtynyt takaisin aktiiviseen työnhakuun tai suoraan työllisyyteen.

Tilastokeskuksen työvoimatutkimuksen mukaan kuluvan vuoden tammi-heinäkuussa työvoiman ulkopuolella olevien määrä tippui 11 000 henkilöllä (15–74 -vuotiaat) verrattuna vuoden takaisiin lukuihin. Kun tähän lisätään väestön maltillinen kasvu, niin työvoiman määrä kasvoi noin 12 000 henkilöllä. Työllisten määrä kasvoi 16 000 henkilöllä, mutta työttömien määrä laski puolestaan vain 4 000 henkilöllä.

Työmarkkinoilla vallitsee selvästi kohtaanto-ongelma, koska työttömien työllistyminen on ollut vähäistä. Työllisten määrän kasvua ei voida selittää pelkästään sillä, että työttömät ovat saaneet töitä, vaan pääsyynä on ollut se, että työvoiman määrä on kasvanut. Työttömien työllistymisellä voidaan selittää vain noin neljännes työllisyyden koko muutoksesta. Työllisyysasteen ennustetaan nousevan 69,4 prosenttiin kuluvana vuonna ja 69,8 prosenttiin ensi vuonna.

Työttömyysaste laski viime vuonna 8,8 prosenttiin. Kohtaanto-ongelmasta johtuen lasku ei ole kuitenkaan ollut odotuksien mukaista. Työmarkkinoiden piristymisen ja toisaalta tahmean työttömyydestä työllisyyteen siirtymisen yhteisvaikutuksesta kuluvana vuonna työttömyysasteessa päästään ainoastaan 0,2 prosenttiyksikön laskuun. Ensi vuonna se alenee 8,3 prosenttiin.

Virallinen työttömyysaste lasketaan Tilastokeskuksen työvoimatutkimuksen aktiivisesti työtä etsivistä työttömistä, jotka voisivat ja haluaisivat ottaa työtä vastaan. Työvoimatutkimuksen työttömyysmääritelmään eivät siis kuulu piilotyöttömät, jotka eivät hae aktiivisesti töitä. Hallitus on esittänyt työttömien työnhakuvelvoitteiden lisäämistä. Esityksen mukaisesti työttömyyden jatkuessa yli kolme kuukautta työttömyysturvaan tulisi yksi kuukausittainen omavastuupäivä, jonka voisi välttää olemalla aktiivinen. Tämä tarkoittaisi kuukausittaista työttömyysetuuden leikkausta 4,65 prosentilla.

Aktiivimallin käyttöönotto eittämättä lisäisi työttömien aktiivisuutta. Toisaalta jos aktiivimalli pakottaisi myös piilotyöttömät hakemaat aktiivisesti töitä, niin työvoimatutkimuksen työttömyysaste nousisi merkittävästi. Mikäli aktiivimalli otetaan käyttöön esimerkiksi ensi vuoden kuluessa, niin työttömyyden ennustaminen hankaloituu entisestään.

ANSIOTASOKEHITYS LAAHAA TÄNÄ VUONNA

Kilpailukykysopimuksen mukaisesti palkankorotukset ovat jäissä kuluvana vuonna. Tilastokeskus on joutunut arvioimaan uudelleen ansiotasoindeksin määritelmän lomarahojen leikkausten osalta. Ansiotasoindeksi mittaa kokoaikaisten palkansaajien säännöllisen työajan keskiansioiden kehitystä. Ansiotasoindeksissä ovat lisäksi mukana tulospalkkiot ja työehtosopimuksiin perustuvat kertaerät, kuten lomarahat. Tilastokeskus on esittänyt indeksien laskentaperusteiden muuttamista malliin, jossa mitataan niin tunti- kuin kuukausipalkkaistenkin palkansaajien osalta kuukausiansioita.

Kiky-sopimuksen mukainen 30 prosentin lomarahojen leikkaus alentaa ansiotasoindeksiä 1,1 prosenttia julkisella sektorilla vuonna 2017, mikä painaa koko kansantaloutta koskevaa ansiotasoindeksiä reippaasti viime kevään ennusteesta. Yksityisellä sektorilla ansiotason nousu jää noin 0,5 prosenttiin, ja tämä kasvu on pääosin liukumien varassa. Koko taloudessa ansiotason nousu jää siis noin 0,2 prosenttiin kuluvana vuonna.

Syksyn 2017 liittokierroksella ei liene mahdollista saavuttaa samanlaista palkkamalttia kuin vuonna 2015, joten ennustamme sopimuspalkkojen nousevan 1 prosentin ensi vuonna. Sopimuskorotusten ja liukumien yhteisvaikutuksesta ansiotaso nousee tuolloin 1,9 prosenttia.

-

Hannu Karhunen: Inflaation kiihtyminen jää vaisuksi ja kuluttajaluottamus tukee yksityisen kulutuksen kasvua

Hannu Karhunen: Inflaation kiihtyminen jää vaisuksi ja kuluttajaluottamus tukee yksityisen kulutuksen kasvua

- Kuluttajahintojen kehitys jää alkuvuoden arviota alhaisemmaksi

- Kuluttajaluottamus on vahvaa

- Yksityisen kulutuksen kasvu johtaa kotitalouksien velkaantumiseen

- Alhainen inflaatio, veronkevennykset ja työllisyyden kohentuminen nostavat palkansaajien ostovoimaa

Arvioimme kuluttajahintojen (KHI) nousun jäävän vuonna 2017 0,8 prosenttiin ja kiihtyvän 1,4 prosenttiin vuonna 2018. Alhaista inflaatiota selittävät edelleen elintarvikkeiden jatkuva hintakilpailu sekä asumiskustannusten ja polttoaineiden hintojen maltillinen kehitys. Myös ansiotason maltillinen nousu hillitsee kuluttajahintojen nousua kuluvana vuonna. Inflaation kiihtymisen jääminen hitaaksi tukee kotitalouksien ostovoimaa.

ELINTARVIKKEIDEN HINTAKILPAILUTUS HEILUTTAA KULUTTAJAHINTAINDEKSIÄ

Elintarvikkeiden hintakehityksellä on suuri vaikutus kuluttajahintaindeksiin, ja jo pelkkä hintojen alentumisen päättyminen riittää kiihdyttämään inflaatiokehitystä vuonna 2018. Asumiskustannusten tason määrittää myös ensi vuonna vuokrien hintakehitys, sillä omistusasumisen kustannustaso laskee tai pysyy lähes muuttumattomana alhaisen korkotason ansiosta.

Öljyn hinnan muutokset sekä teollisuuden raaka-aineiden nopea hintakehitys aiheuttavat epävarmuutta kuluttajahintojen ennusteeseen. On epäselvää, missä määrin tuottajahintojen kohoaminen siirtyy kuluttajahintoihin vuoden 2018 aikana. Tavaramyynnin siirtyminen verkkokauppaan voi edelleen hillitä kuluttajatuotteiden hintapaineita.

KULUTTAJIEN LUOTTAMUS TALOUTEEN ON ERITTÄIN VAHVAA JA KOTITALOUDET JATKAVAT VELKAANTUMISTAAN

Kuluttajabarometrin kuluttajien luottamusindikaattori oli elokuussa (23,5) huomattavasti korkeammalla tasolla kuin vastaavaan aikaan vuosi sitten (15,7). Indikaattori on ollut nousussa vuoden 2016 alusta alkaen ja on nyt selvästi pitkän ajan keskiarvon (12,1) yläpuolella. Kuluttajien luottamus omaan talouteen ei ole noussut yhtä selvästi kuin luottamus Suomen talouteen yleisesti. Kuluttajabarometrin mukaan ajankohta nähdään kuitenkin otolliseksi lainanotolle.

Yksityinen kulutus jatkuu ennusteemme mukaan vahvana vuonna 2017 nousten 2,0 prosenttia. Arvioimme säästämisasteen jäävän -0,9 prosenttiin. Tämä on näin toinen peräkkäinen vuosi, kun yksityinen kulutus kasvaa selvästi kotitalouksien käytettävissä olevia tuloja nopeammin. Negatiivista säästämisastetta selittävät alhainen korkotaso ja ansiotason maltillinen kehitys. Myös tulevaisuuden työllisyysnäkymien parantuminen voi osaltaan selittää kulutuksen kasvua.

OSTOVOIMAN PARANEMINEN ON SEURAUSTA USEASTA ERI TEKIJÄSTÄ

Kilpailukykysopimus vähensi palkan sivukuluja siirtämällä TyEL- ja työttömyysvakuutusmaksuja työnantajilta työntekijöille. Arvioimme, että hallituksen tekemät päätökset riittävät korvaamaan kilpailukykysopimuksen aiheuttaman ostovoiman heikennyksen keskimäärin vuosien 2017 ja 2018 aikana. Nykyisten päätöksien valossa vero- ja maksumuutokset tukevat kotitalouksien ostovoimaa kuluvana vuonna enemmän kuin vuonna 2018.

Ostovoiman paraneminen vuonna 2017 on seurausta useata eri tekijästä. Hallituksen veroratkaisut, työllisyyden vahvistuminen ja alhaiseksi jäävä inflaatio tukevat kotitalouksia niin että ostovoima kasvaa palkansaajakorvauksien maltillisesta noususta huolimatta. Ennustamme ostovoiman kasvavan myös vuonna 2018 inflaation kiihtymisestä huolimatta työllisyyden kasvun ja ansiotason nousun myötä.

-

Seija Ilmakunnas: Julkisen talouden alijäämä supistuu, vaikka veroasteen lasku hidastaa tasapainottumista

Seija Ilmakunnas: Julkisen talouden alijäämä supistuu, vaikka veroasteen lasku hidastaa tasapainottumista

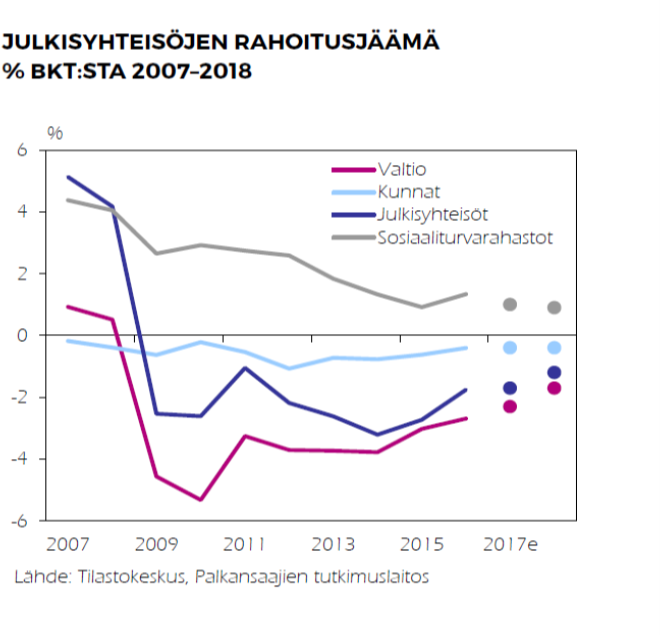

- Valtiontalouden alijäämä supistuu ensi vuonna 4 miljardiin euroon

- Kuntatalous on edelleen miinuksella ja valtionosuusleikkaukset syövät kilpailukykysopimuksesta aiheutuvat kustannussäästöt

- Sosiaaliturvarahastojen ylijäämän kutistuminen jatkuu etuusleikkauksista huolimatta

- Velkasuhteen kasvu taittuu ennustejaksolla

VALTIONTALOUS MENOLEIKKAUSTEN JA KILPAILUKYKYSOPIMUKSEN RISTIAALLOKOSSA

Tällä ennustejaksolla hallituksen säästötoimet ja veropohjien vahvistuminen kohentavat valtiontaloutta, mutta samanaikainen tuloverotuksen keventäminen hidastaa alijäämien supistumista. Kokonaisuutena valtiontalouden alijäämä kuitenkin pienenee. Tasapainottuminen on ensi vuonna nopeampaa kuin kuluvana vuonna johtuen suurimpien veronkevennysten ajoituksesta ennustejakson alkuun.

Hallitusohjelman mukaiset menoleikkaukset ovat tarkastelujaksolla yhteensä noin 1,7 miljardia euroa. Ne jakaantuvat melko tasan kummallekin ennustevuodelle suurimpien säästöjen kohdentuessa sosiaaliturvaan. Kilpailukykysopimus sen sijaan kasvattaa menoja erityisesti kuluvana vuonna, vaikka sopimukseen sisältyy myös menoja vähentäviä tekijöitä. Eniten menoja lisää työnantajien sairausvakuutuksen maksualennus, joka kasvattaa vastaavasti valtion rahoitusosuutta. Toisaalta sopimus vähentää valtion toimintamenoja lomarahaleikkausten ja sektorin työnantajamaksujen alennusten johdosta, ja myös valtionosuudet kunnille supistuvat nettomääräisesti.

Kilpailukykysopimus vaikuttaa myös tulopuolella, koska siihen liittyvät työ- ja eläketulojen veronkevennykset sekä sosiaalivakuutusmaksujen muutosten välilliset vaikutukset alentavat verotuottoa. Osittaisena vastavoimana on kuitenkin yhteisöveron tuoton ripeä kasvu. Myös välillisten verojen kasvu jatkuu kohtuullisena, kun yksityisen kulutuksen suotuisa kehitys kannattelee arvonlisäveron tuottoa. Muuhun välilliseen verotukseen kohdistuu hieman enemmän kiristyksiä kuin kevennyksiä. Valtion tulojen kasvu on kuitenkin tänä vuonna ripeämpää kuin menokasvu, ja valtion alijäämä supistuu

edelleen liki 700 miljoonalla eurolla.Ensi vuonna valtiontalouden tasapainottuminen vauhdittuu menoleikkausten ja indeksijäädytysten jatkuessa ja talouskehityksen jatkuessa suotuisana. Verokevennykset hidastavat edelleen valtiontalouden tasapainottumista, mutta kevennykset jäävät selvästi pienemmiksi kuin kuluvana vuonna. Ansiotuloverotukseen tehtävien 270 miljoonan euron kevennysten rinnalla ovat välillisten verojen kiristykset, jotka ovat suuruudeltaan nettomääräisesti noin 150 miljoonaa euroa. Menojen kasvu jää reiluun prosenttiin, ja arvioitu veropohjien suhteellisen vahva kehitys saa valtion tulot noin kolmen prosentin kasvuun. Valtiontalouden alijäämä supistuu tällöin noin 4 miljardiin euroon.

VALTIONOSUUSLEIKKAUKSET HYYDYTTÄVÄT KUNTATALOUDEN KOHENEMISEN

Kuntatalouden alijäämä on viime vuosina hieman supistunut, ja viime vuonna alijäämä oli 0,4 prosenttia suhteessa bruttokansantuotteeseen. Ennustejaksolla alijäämän ennakoidaan säilyvän tällä tasolla. Kuluvana vuonna kuntien menot jopa laskevat runsaalla puolellatoista prosentilla, mutta vastaavasti myös tulot supistuvat. Menokehityksen taustalla ovat opetusja kulttuuritoimen leikkaukset ja kilpailukykysopimuksen mukanaan tuoma toimintamenojen väheneminen. Sopimuksen mukaisestihan lomarahoja leikataan ja sektorin työnantajamaksut alenevat. Sopimuksesta kuntataloudelle koituva hyöty kuitenkin sulaa valtionosuuksiin tehtävien leikkausten vuoksi.

Keskimääräisen kunnallisveroasteen nousu jää pieneksi ja efektiivinen veroaste (kunnallisveron tuotto suhteessa ansiotuloihin) laskee kilpailukykysopimukseen sisältyvien veroratkaisujen johdosta. Ensi vuonna kuntien sekä menojen että tulojen ennakoidaan kääntyvän reilun parin prosentin kasvuun. Yleinen talouskehitys elvyttää kuntien verotulojen kertymää, mutta tulopuolta painaa hallitusohjelman mukainen valtionosuusindeksin jäädytys. Hoito- ja hoivapalvelujen tarpeen kasvu lisää menopaineita, mutta kuntien tiukka talous pitää yllä niiden menokuria.

SOSIAALITURVARAHASTOJEN YLIJÄÄMÄ KUTISTUU EDELLEEN

Sosiaaliturvarahastojen ylijäämän supistuminen jatkuu ennustejaksolla. Vielä vuosikymmenen alussa ylijäämä suhteessa bruttokansantuotteeseen oli kolmen prosentin tuntumassa, mutta ensi vuonna sen ennakoidaan painuvan 0,9 prosenttiin. Samalla sektorin ylijäämien supistuminen hidastaa koko julkisen talouden tasapainottumista.

Kuluvana vuonna taustalla on sosiaaliturvarahastojen vaisu tulokehitys, kun maksutulon perustana oleva palkkasumma kasvaa hitaasti sopimuskorotusten nollalinjan ja työllisyyden vaatimattoman paranemisen vuoksi. Vakuutusmaksutuloja supistaa kilpailukykysopimukseen sisältyvä työnantajien sairausvakuutusmaksun alennus, mutta syntyvä vaje katetaan vastaavalla valtion lisärahoitusosuudella. Myös työnantajan työeläke- ja työttömyysvakuutusmaksuja alennetaan sopimuksen mukaisesti. Maksutuottomenetystä ei kuitenkaan synny, sillä vastaava maksurasitus siirretään palkansaajille.

Maksetut etuudet lisääntyvät tuloja vauhdikkaammin huolimatta perusturvaetuuksien leikkauksista ja ansiosidonnaisen työttömyysturvan keston lyhennyksestä. Etuuksia kasvattavat eläkeläisten määrän kasvu, keskieläkkeiden paraneminen, työeläkkeiden indeksikorotukset ja jonkin verran myös uuden osittaisen varhennetun vanhuuseläkkeen suosio.

Ensi vuonna jatkuu eläke- ja työttömyysvakuutuksen maksurasituksen siirto työnantajilta palkansaajille, kuitenkin siten, että työtekijöiden työttömyysvakuutusmaksun korotus on hieman pienempi kuin työnantajien maksun alennus. Menojen kasvua puolestaan hidastaa kuluvan vuoden hidas inflaatio ja ansioiden nousu, jotka tuottavat pienet työeläkkeiden indeksikorotukset ensi vuodelle. Sosiaaliturvarahastojen tulot ja etuusmenot kasvavat ensi vuonna samassa tahdissa ja sektorin ylijäämä on noin 2,1 miljardia euroa.

VELKASUHTEET TAITTUMASSA

Julkiset menot suhteessa bruttokansantuotteeseen alenevat ennustejaksolla selvästi eli noin 3 prosenttiyksiköllä. Menokasvua hidastavat hallitusohjelman mukaiset leikkaukset ja kilpailukykysopimuksen mukaiset lomarahaleikkaukset ja työnantajamaksujen alennukset. Tulopuolella talouskasvu vauhdittaa verotuottoja, mutta verokevennykset hidastavat verotulojen toipumista. Julkisen sektorin tulot suhteessa bruttokansantuotteeseen alenevat näin runsaat 2 prosenttiyksikköä. Julkisen talouden alijäämä pienenee viimevuotiselta 3,8 miljardin euron tasolta 2,8 miljardiin euroon eli 1,2 prosenttiin suhteessa bruttokansantuotteeseen.

Valtiokonttorin tilastoima valtionvelka kohosi viime vuonna 102,4 miljardiin euroon. Ennustejaksolla valtion rahoitusvaje merkitsee lisävelan ottoa ja velka jatkaa kasvuaan siten, että jakson lopulla sen ennakoidaan olevan noin 111 miljardia euroa. Valtionvelan suhde bruttokansantuotteeseen kasvaa vielä tänä vuonna puolella prosenttiyksiköllä, mutta jo ensi vuonna alijäämän pieneneminen ja talouskasvu kääntävät velkasuhteen loivaan laskuun.

Koko julkisen talouden sulautettu velka (ns. EDP-velka) oli viime vuonna 63,1 prosenttia suhteessa bruttokansantuotteeseen. Myös EDP-velan suhde bruttokansantuotteeseen kasvaa vielä tänä vuonna, mutta sekin kääntyy loivaan laskuun ensi vuoden aikana.

- Ennusteen erillistekstit

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

- Hannu Karhunen

- tutkimusohjaaja

- Puh. +358-40 940 2779

- hannu.karhunen@labore.fi

- Tutkijaprofiili