Kotitalouksien ostovoima elpyy notkahduksen jälkeen – inflaatio kiusaa tänä vuonna kaikkia

Esimerkkiperheet 2022–2024

-

Johdanto

Kotitalouksien ostovoima elpyy notkahduksen jälkeen – inflaatio kiusaa tänä vuonna kaikkia

Syksyn talousennusteeseen liittyvissä esimerkkiperhelaskelmissa Työn ja talouden tutkimus LABORE seuraa seitsemän kuvitteellisen perheen tulojen, verojen ja veronluontoisten maksujen sekä ostovoiman kehitystä.

Bruttotulot

Palkansaajakotitalouksien ansiotulot kasvavat kuuman työmarkkinatilanteen ja voimakkaan inflaation takia. Oletamme, että laskelmien neljän palkansaajakotitalouden palkkatulot kasvavat 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024. Ansiotason kasvun oletukset perustuvat Työn ja talouden tutkimus LABORE:n tekemään syksyn 2022 ennusteeseen.

Kansaneläkeindeksiin ja työeläkeindeksiin perustuvat etuudet eivät vuonna 2022 pysy ansiotulojen kasvun perässä. Tämä heikentää etuuksia saavien kotitalouksien ansiotuloja palkansaajakotitalouksiin verrattuna. Heikolla indeksikehityksellä on vaikutusta etenkin eläkeläispariskuntaan ja työmarkkinatuella olevaan työttömään. Tilannetta korjaa vuonna 2023 sekä kansaneläkeindeksiin että työeläkeindeksiin tehtävät reilut korotukset.

Lapsiperheet saavat ylimääräisen lapsilisän joulukuussa 2022. Lisäksi lapsilisän yksinhuoltajakorotukseen tehdään määräaikainen 5 euron korotus vuodeksi 2023. Nämä lapsiin liittyvät korotukset vaikuttavat esimerkkiperheissä toimihenkilö-, työntekijä- ja yksinhuoltajaperheisiin.

Käytettävissä olevat tulot

Palkansaajakotitalouksien verotus kiristyy ensi vuonna, mikä hillitsee reaalitulojen kasvua. Korotukset palkansaajakotitalouksien veroasteisiin vuonna 2023 ovat 0,3–0,4 prosenttiyksikköä. Vuonna 2024 palkansaajien veroasteet nousevat 0,2 prosenttiyksikköä. Verotuksen kiristymisen pääsyitä ovat palkansaajien yhteenlaskettujen sosiaalivakuutusmaksujen nousu kuluvasta vuodesta (0,25 prosenttiyksikköä) sekä nimellisansioiden nousu.

Käytettävissä olevien tulojen nimellinen kehitys 2013–2024

Soteuudistuksessa käyttöön otettavien uusien hyvinvointialueiden on kaavailtu aloittavan toimintansa 1.1.2023. Samassa yhteydessä kunnallisvero alenee ja valtionvero nousee. Suomen hallitus on asettanut tavoitteekseen, ettei kenenkään verotus kiristyisi tai alenisi uudistuksen johdosta. Vuosien 2023 ja 2024 osalta laskelmassamme on oletettu, että tämä tavoite toteutuu ja soteuudistuksesta johtuva valtionverotuksen kiristyminen on kunkin perheen kohdalla samansuuruinen kuin vastaava kunnallisveron alennus.

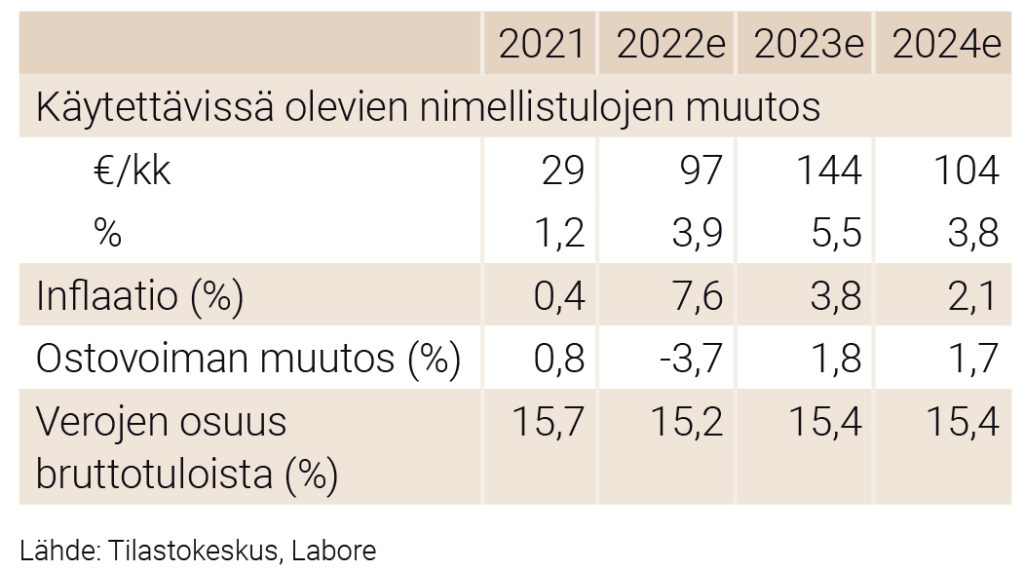

Käytettävissä olevat nimelliset tulot kasvavat vuosina 2022–24 prosentuaalisesti eniten ansiosidonnaista saavan työttömän ja vähiten työmarkkinatukea saavan työttömän kohdalla. Ansiosidonnaista saavan työttömän nimellistulojen kasvun taustalla on sekä ansiotasoindeksin nousun vaikutus työttömyyttä edeltäviin tuloihin ja täten ansio-osaan että kansaneläkeindeksin nousun vaikutus peruspäivärahaan. Pidemmän aikavälin (2013–24) tarkastelussa työmarkkinatukea saavan työttömän tulot ovat kuitenkin kasvaneet prosentuaalisesti eniten ja hyvätuloisen perheen vähiten.

Perhekohtaiset kulutuskorit ja inflaatio

Perheille on laskettu kulutustutkimuksen perusteella niille ominaiset kulutuskorit, joiden hintakehitys kuvaa perheiden kohtaamaa inflaatiovauhtia. Omistusasunnossa asuvat perheet olivat pitkään hyötyneet omistusasumisen kustannusten asuntojen vuokria hitaammasta kasvusta, mutta vuonna 2021 omistusasumisen kustannusten kasvu kiihtyi vuokrien kasvun ohi. Ennusteessamme omistusasumisen kustannusten ja asuntojen vuokrien kasvu palaavat suunnilleen samansuuruiseksi vuonna 2024. Asumisen kustannusten nousun lisäksi voimakas inflaatio on nähtävissä elintarvikkeiden, energian ja yksityisautoilun kustannusten kasvussa.

Toimihenkilöperheen kulutuskorin hinta kasvaa lähivuosina eniten ja yksinhuoltajan vähiten. Toimihenkilöperhe on esimerkkiperheistämme ainoa, jolla on asuntolainaa, ja johon korkotason äkillinen nousu vaikuttaa. Yksinhuoltaja asuu puolestaan vuokrakaksiossa, johon mm. energian hinnannousu ei vaikuta yhtä rajusti kuin isommissa asunnoissa asuviin. Lisäksi yksinhuoltajaperheen kokonaiskulutuksesta iso osa on asumiskuluja, joten vuokrien maltillinen nousuvauhti antaa perheelle inflaatiosuojaa.

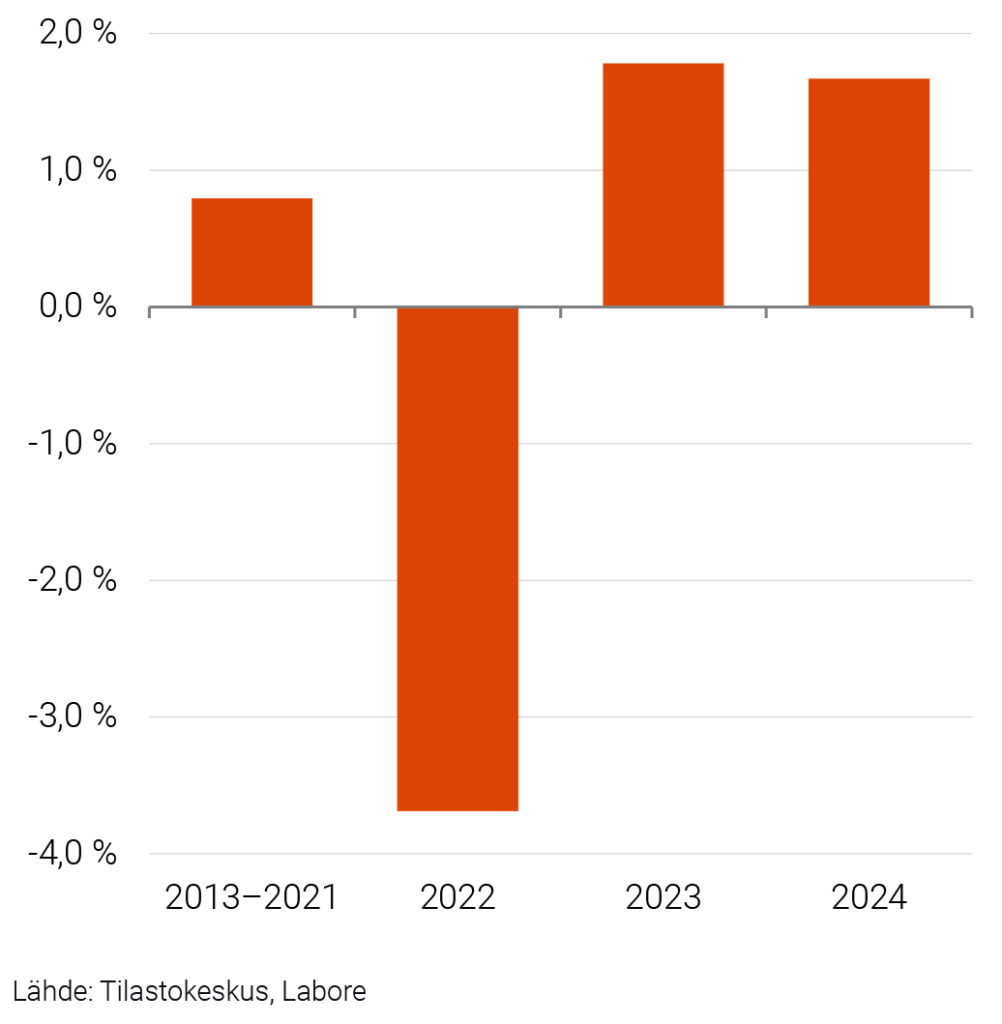

Ostovoima

Käytettävissä olevat tulot ja perhekohtaisten kulutuskorien hintakehitykset määräävät yhdessä perheiden ostovoiman. Vuonna 2022 ostovoima heikkenee jokaisella esimerkkiperheellämme. Ostovoima kääntyy kuitenkin kasvuun seuraavana vuonna kaikilla perheillä, paitsi asuntolainaa maksavalla toimihenkilöperheellä. Ostovoiman prosentuaalinen kasvu on lähivuosina vahvinta hyvätuloisen perheen ja heikointa toimihenkilöperheen kohdalla.

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Pidemmällä aikavälillä vuokralla asumisen omistusasumista nopeampi hintojen nousu alentaa vuokralla asuvien – kahden yksin asuvan työttömän, yksinhuoltajaperheen ja työntekijäperheen – ostovoimaa kolmeen muuhun perheeseen verrattuna. Toisaalta vuonna 2022 alkanut korkotason nousu rokottaa toimihenkilöperheen ostovoimaa. Vuosina 2013–24 ansiosidonnaista saavan työttömän ostovoima on kasvanut eniten. Toimihenkilöperheen ostovoimakehitys on ollut samalla aikavälillä heikointa.

Ostovoiman kehitys 2013–2024

Esimerkkiperhelaskelmissa ei ole huomioitu budjettiriihessä esitettyä sähkön energiamaksun arvolisäveron määräaikaista alentamista 24 prosentista 10 prosenttiin ajalla joulukuu 2022 – huhtikuu 2023, eikä mahdollista sähkölaskun verovähennysoikeutta. Näillä olisi luultavasti positiivinen vaikutus jokaisen esimerkkiperheen ostovoimaan varsinkin vuoden 2023 osalta.

Oletukset talouspolitiikasta

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset.

- Keskimääräinen kunnallisveroprosentti on 20,01 prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

- Työttömyysvakuutusmaksu työntekijälle pysyy vuoden 2022 tasolla 1,5 prosentissa vuonna 2023. Sairausvakuutuksen päivärahamaksu nousee 0,20 prosenttiyksikköä ja sairausvakuutuksen sairaanhoitomaksu 0,05 prosenttiyksikköä vuonna 2023.

- Asuntolainan verovähennysoikeus laskee 10 prosentista 5 prosenttiin vuonna 2022 ja poistuu kokonaan vuonna 2023.

- Kansaneläkeindeksiin sidotut tulonsiirrot kasvavat kansaneläkeindeksin mukaisesti 6,6 prosenttia vuosina 2023 ja 3,5 prosenttia vuonna 2024.

- Työeläkeindeksi nousee 6,3 prosenttia vuonna 2023 ja 3,9 prosenttia vuonna 2024.

- Matkakuluvähennyksen enimmäismäärä nousee tilapäisesti 7 000 eurosta 8 400 euroon vuonna 2022. Omavastuu 750 euroa pysyy ennallaan.

- Lapsiperheet saavat ylimäärisen lapsilisän joulukuussa 2022, ja lapsilisän yksinhuoltajakorotukseen tehdään määräaikainen 5 euron korotus vuodeksi 2023.

-

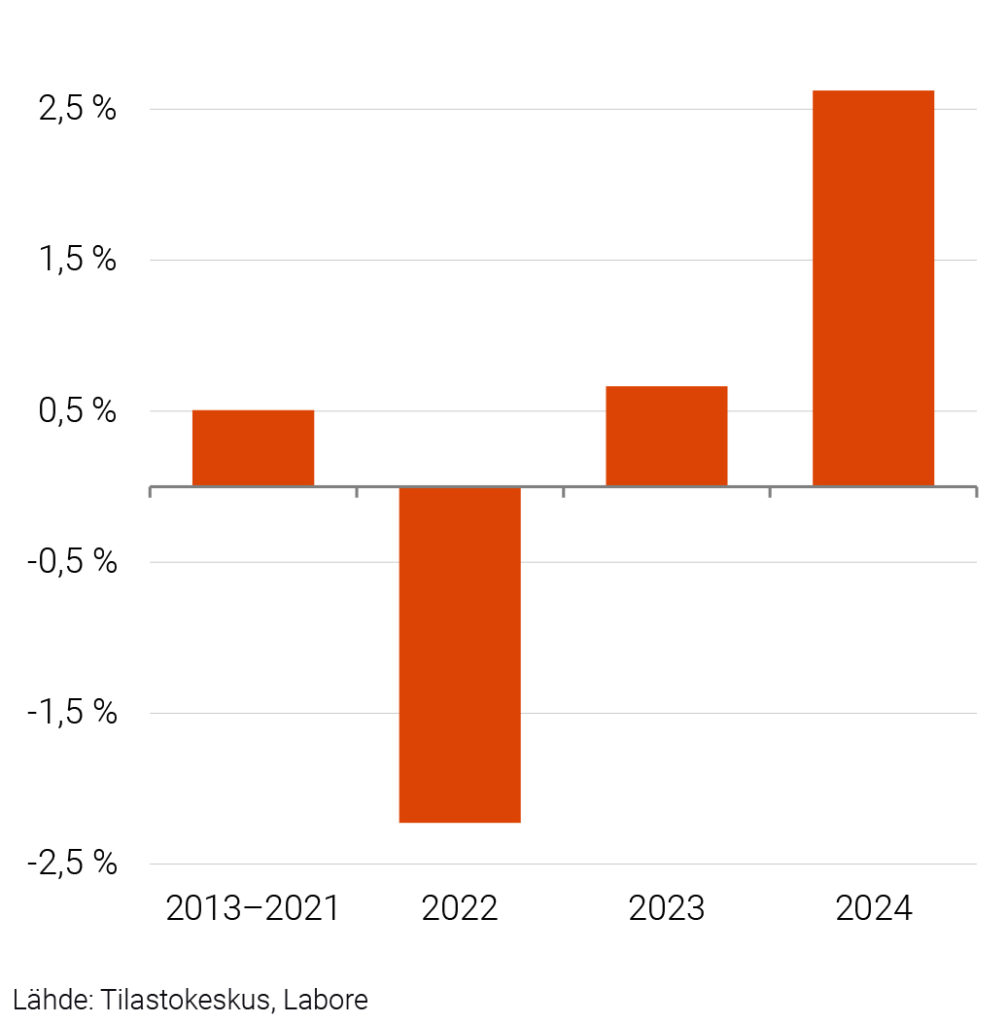

Hyvätuloinen pariskunta

Hyvätuloisen pariskunnan ostovoima elpyy pudotuksesta parhaiten

ERKKI EKONOMI JA OUTI OIKEUSTIETEILIJÄ

Erkki Ekonomi ja Outi Oikeustieteilijä työskentelevät molemmat yksityisellä sektorilla: Erkki analyytikkona vakuutusalan yrityksessä ja Outi lakimiehenä suomalaisessa teollisuusyrityksessä. Vuonna 2022 Erkki Ekonomin kuukausitulot ovat 7 681 euroa ja Outi Oikeustieteilijän kuukausitulot ovat 6 394 euroa. Pariskunnalla ei ole lapsia ja he asuvat velattomassa 80 m2 omistusasunnossa.

Palkansaajaperheiden ansiotulojen ennustetaan kasvavan 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024. Vuonna 2023 hyvätuloisen perheen verotus kiristyy 0,3 prosenttiyksikköä, ja myös yhteenlasketut veronluontoiset sosiaaliturvamaksut kiristyvät (0,25 prosenttiyksikköä). Käytettävissä olevat nimelliset tulot kasvavat nopeasti ansiotulojen vahvan kehityksen pohjalta. Ostovoima heikkenee vuonna 2022, mutta kääntyy positiiviseksi vuonna 2023. Vuonna 2024 ostovoiman kasvu on suurinta kaikista esimerkkiperheistä juuri hyvätuloisella pariskunnalla.

Ennusteessamme omistusasumisen vuonna 2021 kasvuun lähteneet kustannukset jatkavat vuosina 2022–2024 vahvassa kasvussa (6,1 prosenttia vuonna 2022, 3,4 prosenttia vuonna 2023 ja 2,1 prosenttia vuonna 2024). Samaten yksityisajoneuvojen käyttöön liittyvät kustannukset kohoavat vuonna 2022 rajusti edellisiin vuosiin nähden (17,2 prosenttia vuonna 2022). Muun muassa nämä tekijät heikentävät hyvätuloisen perheen ostovoiman kehitystä vuosina 2022 ja 2023.

Hyvätuloisen perheen tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Perheen palkkatulot kasvavat 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024.

- Omistusasumisen vuonna 2021 kasvuun lähteneet kustannukset jatkavat vahvassa kasvussa vuosina 2022–2024.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset.

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

- Matkakuluvähennyksen enimmäismäärä nousee tilapäisesti 7 000 eurosta 8 400 euroon vuonna 2022. Omavastuu 750 euroa pysyy ennallaan.

-

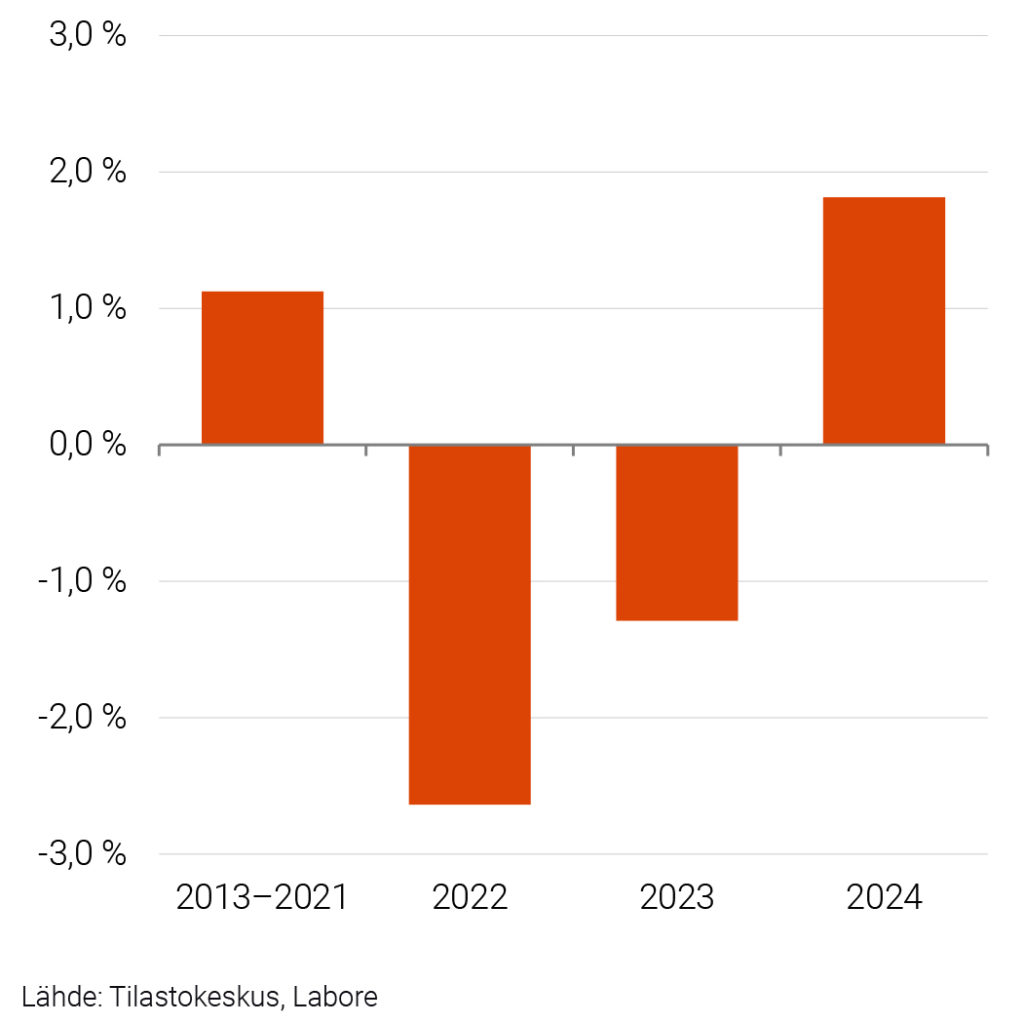

Toimihenkilöperhe (2 lasta)

Toimihenkilöperheen ostovoima kehittyy heikoimmin

IIRO INSINÖÖRI JA SALLA SAIRAANHOITAJA

Iiro Insinöörin ja Salla Sairaanhoitajan perheeseen kuuluu pariskunnan lisäksi kaksi kouluikäistä lasta. Iiro työskentelee yksityisellä sektorilla teknologia-alan yrityksessä. Salla työskentelee sairaanhoitajana kuntasektorilla. Vuonna 2022 Iiron kuukausitulot ovat 4 601 euroa ja Sallan kuukausitulot ovat 3 444 euroa kuukaudessa. Perhe asuu 80 m2 omistusasunnossa, josta heillä on 150 000 euroa asuntovelkaa.

Toimihenkilöperheellä on muista esimerkkiperheistämme poiketen asuntovelkaa, joten asuntolainan korkomenojen kasvu ja myös asuntolainan verovähennysoikeiden asteittainen poistaminen vuoteen 2023 mennessä vaikuttaa toimihenkilöperheen käytettävissä oleviin tuloihin merkittävästi. Toimihenkilöperhe on esimerkkiperheistämme ainut, jolla ostovoima laskee myös vuonna 2023. Perheen ainoat tulonsiirrot ovat lapsilisiä, jotka kaksilapsisen perheen tapauksessa ovat pysyneet noin 200 eurossa koko tarkasteluajanjakson ajan, pois lukien vuoden 2022, jolloin lapsiperheet saavat ylimääräisen lapsilisän joulukuussa.

Toimihenkilöperheen inflaatio on vuosina 2022–2024 muiden perheiden inflaatiota korkeampi. Yksi syy tähän on asuntolainojen korkojen ripeä nousu, mikä näkyy ainoan asuntovelallisen esimerkkiperheen kulutuskorissa.

Toimihenkilöperheen tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Perheen palkkatulot kasvavat 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024.

- Omistusasumisen vuonna 2021 kasvuun lähteneet kustannukset jatkavat vahvassa kasvussa vuosina 2022–2024.

- Asuntolainojen keskikorko kääntyy vahvaan nousuun pitkään jatkuneen laskun jälkeen.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset.

- Asuntolainan verovähennysoikeus laskee 10 prosentista 5 prosenttiin vuonna 2022 ja poistuu kokonaan vuonna 2023.

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

- Matkakuluvähennyksen enimmäismäärä nousee tilapäisesti 7 000 eurosta 8 400 euroon vuonna 2022. Omavastuu 750 euroa pysyy ennallaan.

- Lapsiperheet saavat ylimäärisen lapsilisän joulukuussa 2022.

-

Työntekijäperhe (2 lasta)

Vuokra-asuminen suojaa työntekijäperheen ostovoimaa

VILLE VARASTOTYÖNTEKIJÄ JA MAIJA MYYJÄ

Ville Varastotyöntekijän ja Maija Myyjän perheeseen kuuluu kaksi alle kouluikäistä lasta. Perheen molemmat vanhemmat työskentelevät yksityisellä sektorilla: Ville maahantuontiyrityksen varastossa ja Maija eläinkaupan myyjänä. Vuonna 2022 Villen kuukausitulot ovat 2 750 euroa ja Maijan kuukausitulot ovat 2 607 euroa. Perhe asuu 80 m2 vuokra-asunnossa.

Kuten muillakin palkansaajakotitalouksilla, myös työntekijäperheellä nimellistulot kasvavat selvästi ennustejakson aikana. Vuonna 2023 työntekijäperheen verotus kiristyy 0,3 prosenttiyksikköä. Vuoden 2022 ostovoiman lasku on työntekijäperheellä pienempi kuin hyvätuloisen perheen tai toimihenkilöperheen ostovoiman lasku. Merkittävä tekijä tämän kehityksen taustalla on hyvätuloiseen perheeseen ja toimihenkilöperheeseen verrattuna työntekijäperheen vuokra-asumisen kulujen maltillisempi kehitys omistusasumisen kuluihin verrattuna.

Perheen ainoat tulonsiirrot ovat lapsilisiä, jotka kaksilapsisen perheen tapauksessa ovat pysyneet noin 200 eurossa koko tarkasteluajanjakson ajan, pois lukien vuonna 2022, jolloin lapsiperheet saavat ylimääräisen lapsilisän joulukuussa.

Työntekijäperheen tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Perheen palkkatulot kasvavat 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024.

- Vuokrat nousevat 0,9 prosenttia vuonna 2022, 3,0 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset.

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

- Matkakuluvähennyksen enimmäismäärä nousee tilapäisesti 7 000 eurosta 8 400 euroon vuonna 2022. Omavastuu 750 euroa pysyy ennallaan.

- Lapsiperheet saavat ylimäärisen lapsilisän joulukuussa 2022.

-

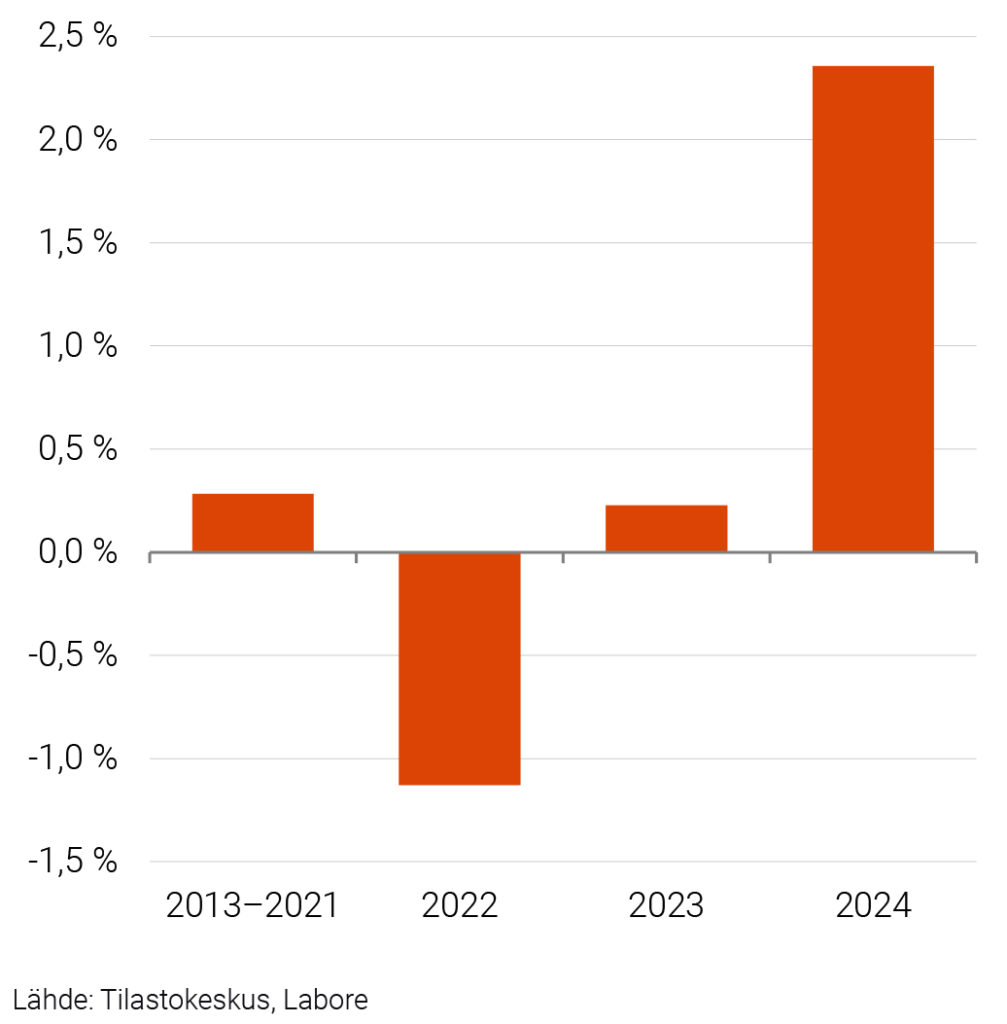

Yksinhuoltajaperhe (1 lapsi)

Yksinhuoltajaperheen ostovoimassa pienimmät heilahtelut

SARI SIIVOOJA

Sari Siivooja on yhden lapsen yksinhuoltaja. Sari työskentelee siivousalan yrityksessä yksityisellä sektorilla. Vuonna 2022 Sarin kuukausitulot ovat 2 303 euroa. Ansiotulojen lisäksi Sarille maksetaan lapsilisää, asumistukea ja elatustukea. Sari ja hänen kouluikäinen lapsensa asuvat 60 m2 vuokra-asunnossa.

Yksinhuoltajaperheen ostovoima kokee pienimmän laskun muihin esimerkkiperheisiin verrattuna vuonna 2022. Tätä selittää yksinhuoltajan asunnon vuokrakulujen suuri osuus käytettävissä olevista tuloista, ja vuokrien maltillinen kehitys vuonna 2022. Vuokrat lähtevät kuitenkin lähes omistusasumisen kulujen nousua vastaavaan nousuun vuosina 2023–2024. Tämä on myös yksi syy sille, miksi yksinhuoltajaperheen ostovoima ei lähde muiden palkansaajaperheiden tavoin yhtä ripeään nousuun vuonna 2024. Yksinhuoltaja perheen inflaatio on myös siksi hitaampaa, että osuus kulutuksesta, joka käytettään liikenteen menoihin on pieni.

Muiden palkansaajien tavoin yksinhuoltajan nimellistulot nousevat vuosina 2022–2024, ja verotus kiristyy 0,3 prosenttiyksikköä. Käytettävissä olevat nettotulot kasvavat prosentuaalisesti muiden palkansaajien tuloja vähemmän myös siksi, että yksinhuoltajan saamat tulonsiirrot (lapsilisä, asumistuki ja elatustuki) eivät kasva palkkatulojen tavoin enää yhtä rivakasti vuonna 2024.

Yksinhuoltajaperheen tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Perheen palkkatulot kasvavat 4,0 prosenttia vuonna 2022, 5,0 prosenttia vuonna 2023 ja 5,0 prosenttia vuonna 2024.

- Vuokrat nousevat 0,9 prosenttia vuonna 2022, 3,0 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024.

Politiikkatoimenpiteet

- Tuloveroasteikkoon tehdään oletettua palkkakehitystä vastaavat inflaatiotarkastukset.

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

- Matkakuluvähennyksen enimmäismäärä nousee tilapäisesti 7 000 eurosta 8 400 euroon vuonna 2022. Omavastuu 750 euroa pysyy ennallaan.

- Lapsiperheet saavat ylimäärisen lapsilisän joulukuussa 2022, ja lapsilisän yksinhuoltajakorotukseen tehdään määräaikainen 5 euron korotus vuodeksi 2023.

-

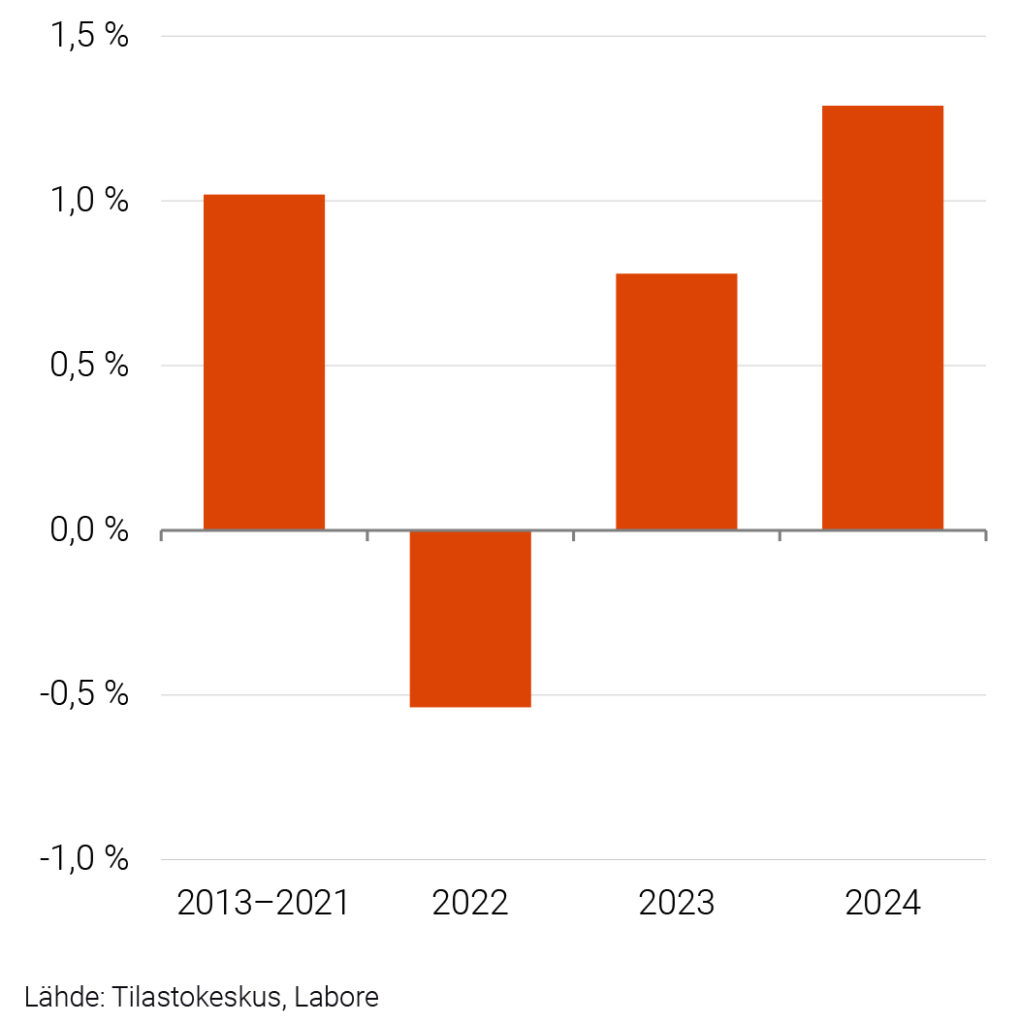

Yksin asuva työtön

Ansiosidonnaista saavan työttömän ostovoimassa suurin kasvu

TOMI TYÖTÖN / TEEMU TYÖTÖN

Teemu Työtön on ansiosidonnaista työttömyyspäivärahaa saava, konepajateollisuusalalta työttömäksi jäänyt mies. Teemulle maksetaan päivärahaa entisen kuukausipalkan (3 420 euroa vuonna 2022) perusteella.

Tomi Työtön puolestaan on työmarkkina-, asumis- ja toimeentulotukea saava työtön.

Sekä Teemu että Tomi asuvat yksin 40m2 vuokra-asunnossa.

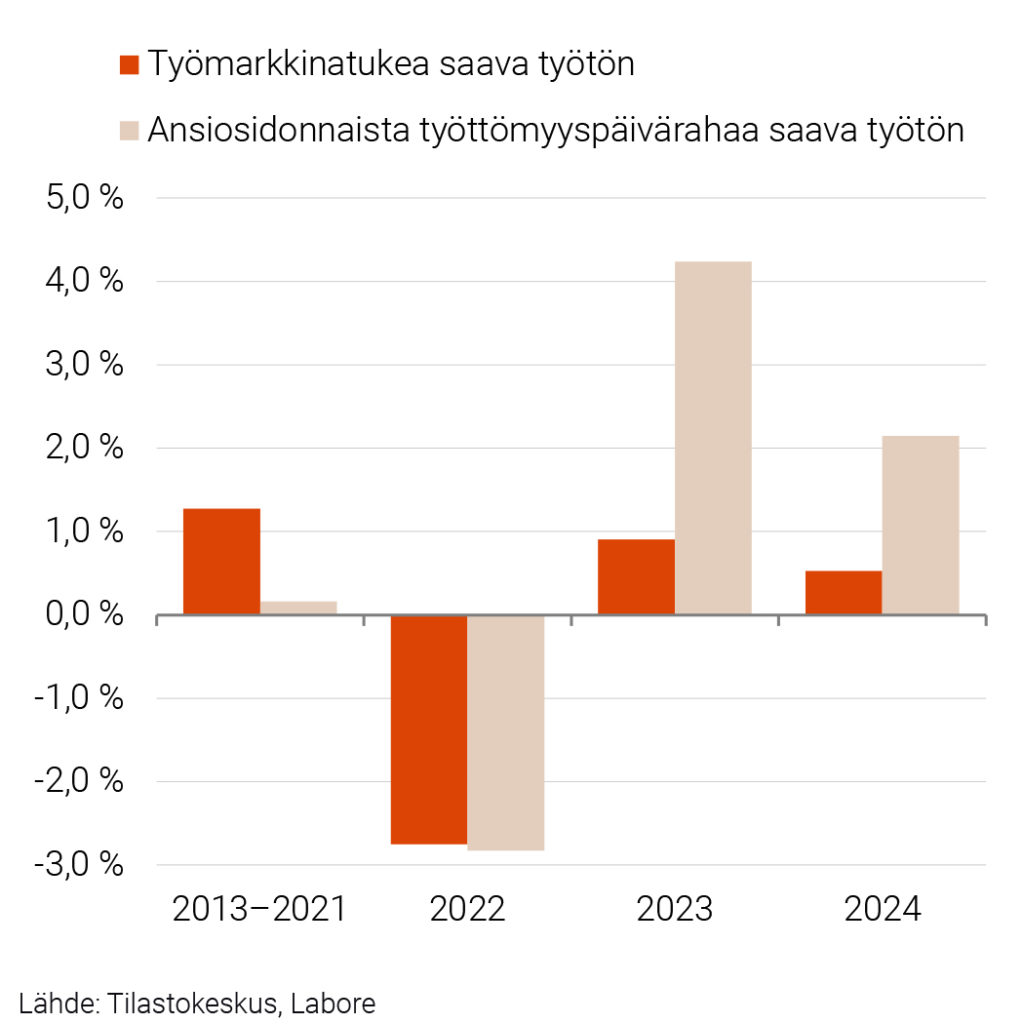

Työmarkkina-, asumis- ja toimeentulotukea saavan Tomin nimellisansioiden kehitys on kaikista esimerkkiperheistämme heikointa vuosina 2022–2024. Ansiosidonnaista saavan Teemun nimellisansioiden kasvu on puolestaan kaikkein suurin ennustejaksollamme. Merkittävä tekijä Teemun tulojen kehityksen taustalla on ansiosidonnaiseen työttömyyspäivärahaan vaikuttava kansaneläkeindeksin kasvu sekä ansio-osaan vaikuttava aikaisempien työtulojen kasvu ansiotasoindeksin mukaan. Näin ollen nimellistulojen suuri kasvu tapahtuukin vuonna 2022 työttömäksi jääneen Teemun ja vuonna 2023 työttömäksi jääneen Teemun välillä. Siksi onkin tärkeä huomata, että vuonna 2022 työttömäksi jääneen ansiosidonnaista saavan työttömän nimellistulot kasvavat vuonna 2023 ainoastaan kansaneläkeindeksin nousun myötä, ja tämän vuoksi tällaisella henkilöllä nimellistulojen kasvu jää esimerkkimme nimellistulojen kasvusta. Nimellistulojen vahvan kasvun lailla ansiosidonnaista saavan Teemun ostovoima kasvaa vuonna 2023.

Työttömien kotitalouskohtainen inflaatio on yksinhuoltajaperheen lisäksi tarkasteltavista esimerkkiperheistämme pienin. Vuonna 2022 asuntojen vuokrakulut nousevat varsin maltillisesti omistusasumisen kulujen nousuun verrattuna. Kuten yksinhuoltajaperheellä, myös työttömillä asumismenojen osuus on suuri kokonaiskulutuksesta, ja täten vuokrien maltillinen kasvu rajoittaa perhekohtaisen inflaation kasvua. Vuosina 2023–2024 vuokrat nousevat lähes omistusasumisen kustannusten tasolle, ja erot perhekohtaisissa inflaatioissa pienentyvät.

Ansiosidonnaisella työttömyyspäivärahalla olevan työttömän tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Työmarkkinatuella olevan työttömän tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Vuokrat nousevat 0,9 prosenttia vuonna 2022, 3,0 prosenttia vuonna 2023 ja 2,0 prosenttia vuonna 2024.

Politiikkatoimenpiteet

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

-

Eläkeläispariskunta

Eläkeläispariskunnan ostovoima palautuu heikon vuoden jälkeen

EINO JA EILA ELÄKELÄINEN

Eino ja Eila Eläkeläinen ovat eläkkeellä oleva pariskunta, jonka neljä aikuista lasta ovat muuttaneet pois kotoa ja perustaneet omat perheet. Eino saa vuonna 2022 keskimääräistä työeläkettä (2 183 €/kk) ja Eila saa kansaneläkettä sekä takuueläkettä. Pariskunta asuu velattomassa 60 m2 omistusasunnossa.

Kuluvana vuonna kansaneläkeindeksin sekä varsinkin työeläkeindeksin kasvu jää ansiotasoindeksin kehityksestä. Tämä lisättynä omistusasumisen kulujen rivakkaan kasvuun ja esimerkkiperheiden suurimpaan perhekohtaiseen inflaatioon näyttäytyy ostovoiman isoimpana pudotuksena esimerkkiperheiden joukossa vuonna 2022. Eläkeläispariskunnan ostovoima palautuu kuitenkin hyvään kasvuun vuonna 2023 molempien eläkeindeksien korotusten myötä sekä omistusasumisen kulujen kasvun hidastuessa. Esimerkkilaskelmien eläkeläispariskunta ei saa eläkkeiden lisäksi muita tulonsiirtoja.

Eläkeläispariskunnan tulokehitys 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Ostovoiman muutos 2013–2021 (keskimäärin), 2022, 2023 ja 2024

Talousympäristö

- Työeläkeindeksi nousee 2,3 prosenttia vuonna 2022, 6,3 prosenttia vuonna 2023 ja 3,9 prosenttia vuonna 2024.

- Omistusasumisen vuonna 2021 kasvuun lähteneet kustannukset jatkavat entistä vahvempaa kasvua vuosina 2022–2024.

Politiikkatoimenpiteet

- Indeksisidonnaiset tulonsiirrot kasvavat kansaneläkeindeksin mukaisesti 3,6 prosenttia vuonna 2022, 6,6 prosenttia vuosina 2023 ja 3,5 prosenttia vuonna 2024.

- Keskimääräinen kunnallisveroprosentti on 20,01 % prosenttia vuonna 2022.

- Vuonna 2023 toteutettava soteuudistuksella ei ole vaikutusta kunnallisverotuksen ja valtionverotuksen yhteenlaskettuun tasoon.

-

Menetelmät

Esimerkkiperhelaskelmissa tarkastellaan ansiotulojen, tulonsiirtojen, verojen ja veronluonteisten maksujen kehitystä sekä niiden vaikutusta erilaisten esimerkkiperheiden ostovoimaan. Laskelmissa on huomioitu kaavaillut ja toteutuneet muutokset verotukseen, sosiaalivakuutusmaksuihin sekä sosiaaliturvaan. Lisäksi esimerkkiperhelaskelmissa huomioidaan asuntolainan hoitokulujen, vuokrien ja ay-jäsenmaksujen vaikutukset saatuihin tulonsiirtoihin sekä verovähennyksiin. Nämä laskelmat on tehty 14.9.2022 käytettävissä olleilla tiedoilla ja oletuksilla.

Kullekin esimerkkiperheelle on laskettu myös kotitalouskohtaiset kulutuskorit, mikä mahdollistaa esimerkkiperheiden kohtaamien erisuuruisten inflaatiovauhtien vaikutuksen huomioimisen laskettaessa perheiden ostovoiman kehitystä. Tämän vuoden esimerkkiperhelaskelmat kattavat vuodet 2013–2024.

Esimerkkiperheiden valinnassa on pyritty kuvaamaan monipuolisesti suomalaisia kotitalouksia. Kotitalouksista neljä edustaa erilaisia palkansaajaperheitä, ja loput kolme kotitaloutta edustavat erilaisia etuudensaajia. Palkansaajakotitaloudet eroavat toisistaan tulo- ja koulutustason, perherakenteen ja asumismuodon osalta. Laskelmissa palkansaajat edustavat sukupuolensa sekä ammatti- ja koulutusnimikkeidensä mukaisia mediaanituloisia.

-

Liitetaulukot

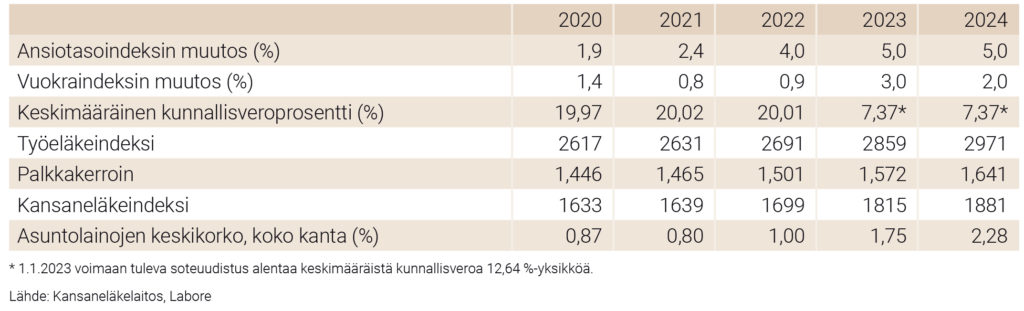

Liitetaulukko 1. Esimerkkiperhelaskelmien oletukset

Liitetaulukko 2. Hyvätuloisen pariskunnan tulojen kehitys

Liitetaulukko 3. Toimihenkilöperheen (2 lasta) tulojen kehitys

Liitetaulukko 4. Työntekijäperheen (2 lasta) tulojen kehitys

Liitetaulukko 5. Pienipalkkaisen yksinhuoltajaperheen (1 lapsi) tulojen kehitys

Liitetaulukko 6. Yksinasuvan työmarkkinatuella olevan työttömän tulojen kehitys

Liitetaulukko 7. Yksinasuvan ansiosidonnaisella työttömyyspäivärahalla olevan työttömän tulojen kehitys

Liitetaulukko 8. Eläkeläispariskunnan tulojen kehitys

Julkistamistilaisuuden tallenne

Lisätiedot:

- Eetu Isotalo

- tutkija

- Puh. +358-40 940 2696

- eetu.isotalo@labore.fi