Jousitus kovilla – talous elpyy epävarmuuden aikana

Talousennuste vuosille 2025–2027

-

Juho Koistinen: Jousitus kovilla – talous elpyy epävarmuuden aikana

JOHDANTO

Jousitus kovilla –talous elpyy epävarmuuden aikana

- Epävarmuus leimaa voimakkaasti suhdannenäkymää

- Suomen talous elpyy, jos merkittävimmät kaupan esteet jäävät toteutumatta

- Vienti Eurooppaan ja toimivat EU:n sisämarkkinat ovat tärkeitä Suomen talouden piristymisen kannalta

- Investoinnit elpyvät ennustejaksolla, kun rahapolitiikka kevenee ja rakentaminen palautuu hiljalleen

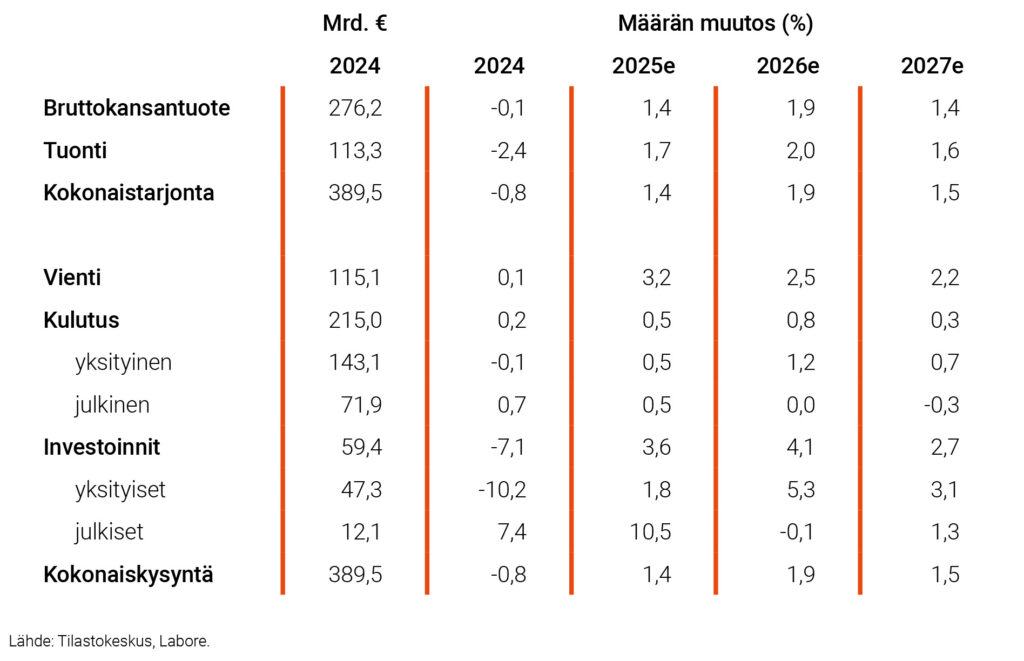

Tilastokeskuksen ennakkotietojen perusteella Suomen bruttokansantuote (BKT) supistui 0,1 prosenttia viime vuonna. Suomen BKT pysyi käytännössä vuoden 2023 tasolla, jolloin talous supistui 0,9 prosenttia edellisvuodesta. Viime vuonna BKT-kasvua tukivat nettovienti ja julkinen kulutus, yksityinen kulutus pysyi paikallaan ja investointien määrä supistui. Investointien osalta ollaan noin kymmenen vuoden takaisissa lukemissa. Odotamme investointien kehityksen kääntyvän positiivisemmaksi, mitä tukevat kevenevä rahapolitiikka ja julkiset toimet, kuten puolustusinvestoinnit ja panostukset tutkimus- ja kehitystoimintaan.

Suomen talous polki siis viime vuoden paikallaan, ja lähtökohdat vuoteen 2025 ovat epävarmuuden kyllästämät. Kasvaneet kaupan esteet ja geopolitiikan jännitteisyys luovat heikkoravinteisen kasvualustan, sillä investoinnit ja kotitalouksien kulutus supistuvat herkästi epävarmuuden kasvaessa. Arvioimme silti, että Suomen talous kasvaa kuluvana vuonna 1,4 prosenttia, 1,9 prosenttia vuonna 2026 ja 1,4 prosenttia vuonna 2027.

Kysynnän ja tarjonnan tase

Ennusteemme on ehdollinen usealle oletukselle. Tärkeimpänä oletuksena on, että merkittävimmät kaupan esteet ja kauppasota jäävät toteutumatta. Yhdysvaltojen kauppapolitiikan keinoihin kuuluvat tuontitullit ulkomailla tuotetuille tavaroille, joista uusimpana esimerkkinä on ilmoitus 25 prosentin tuontitulleista autoille ja tietyille autojen osille. Oletamme kuitenkin, että tuontitullien epäsuotuisa vaikutus dollarin arvoon, kotimaiseen inflaatioon ja osakekursseihin toimii pidäkkeenä Yhdysvaltojen hallinnolle. Lisäksi Saksan suuri finanssipoliittinen elvytyspaketti lievittää Yhdysvaltojen kauppapolitiikan vaikutuksia Euroopassa.

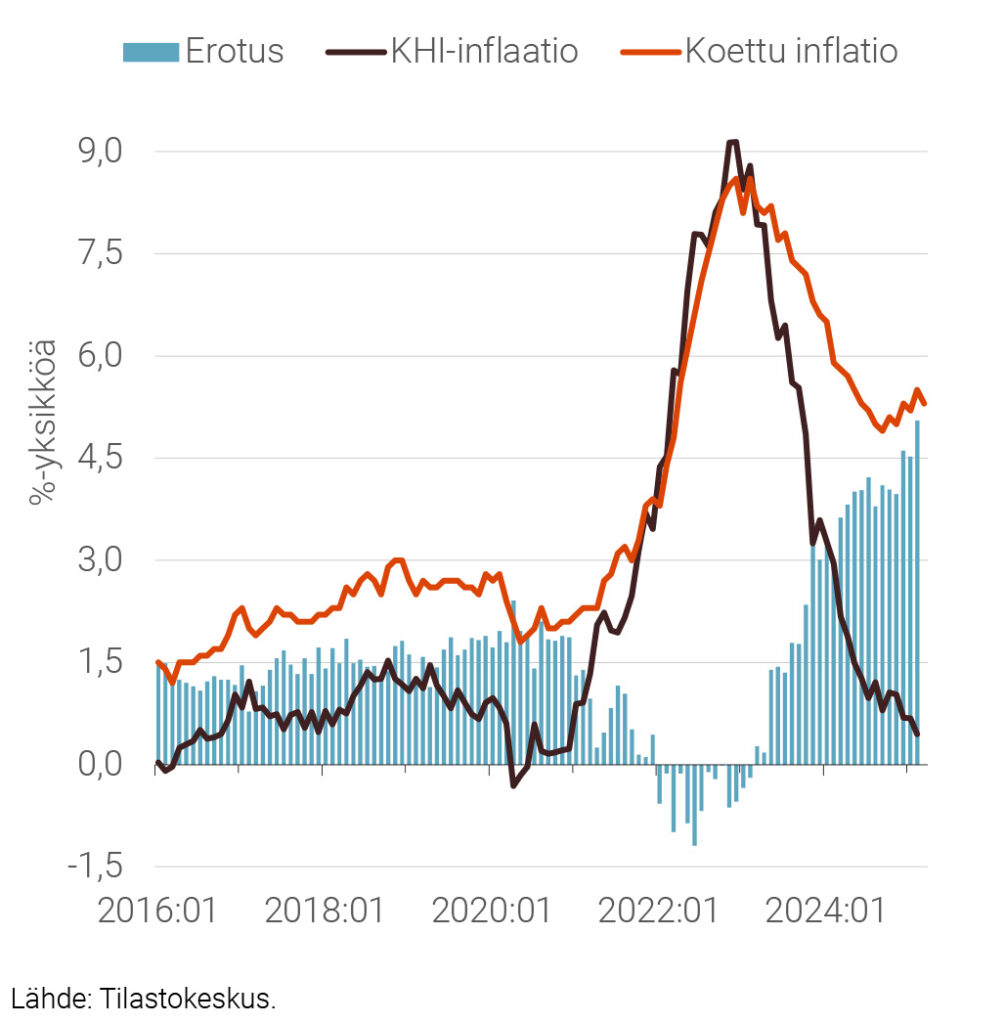

Toiseksi oletamme, että kotitalouksien kulutuskysyntä elpyy inflaation vakiintuessa noin kahteen prosenttiin ja rahapolitiikan keventyessä kiristävästä neutraaliksi. Tilastokeskuksen kuluttajaluottamuskyselyn mukaan kotitalouksien näkemys vallitsevasta inflaatiosta on pysytellyt edelleen korkealla, mutta oletamme kehityksen kääntyvän kuluvan vuoden aikana (kuvio 1). Tämä vähentää kotitalouksien kokemaa taloudellista epävarmuutta ja piristää kulutusta.

Kuvio 1. KHI-inflaatio ja kuluttajien arvio inflaatiosta 2016:01–2025:03

Kuvio 2. Tuotannon suhdannekuvaaja ja BKT neljännesvuosittain 2016:01–2025:02

Kolmanneksi oletamme, että rakennusinvestointien määrä kääntyy hiljalleen kasvuun kahden vuoden voimakkaan supistumisen jälkeen. Asuntokauppojen määrä ja nostetut asuntolainat ovat kääntyneet kasvu-uralle, mutta asuntojen hinnat ovat jatkaneet vielä laskuaan. Nämä vastakkaissuuntaiset signaalit luovat toistaiseksi ristiriitaista näkymää rakennusalalle. Rakennusinvestointien vaikutus BKT-kasvuun oli noin -1,5 ja -1 prosenttiyksikköä vuosina 2023 ja 2024, joten viimeisin matalasuhdanne selittyy eritoten rakentamisen ongelmilla.

Lähivuosien näkymät

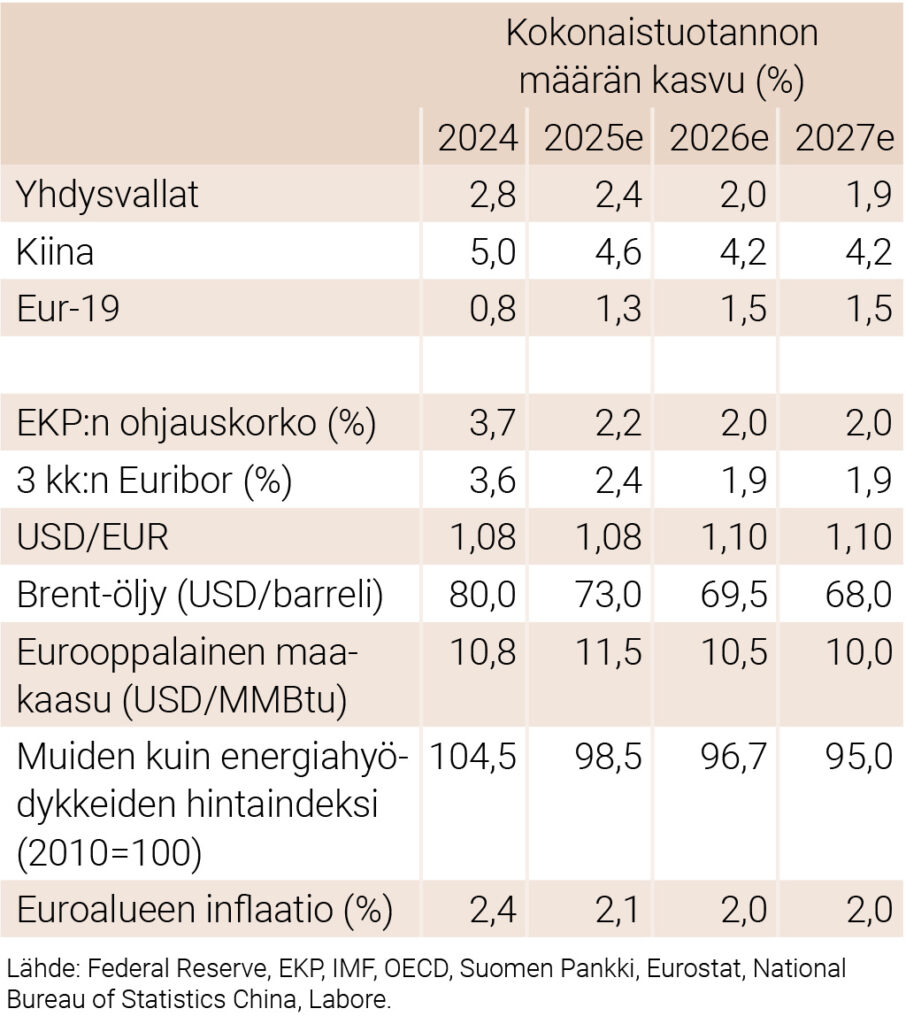

Kansainvälinen talous on tällä hetkellä epävarmuuden vallassa, sillä Yhdysvaltojen toteuttama kauppapolitiikka heikentää kansainvälisen kaupan kasvunäkymää. Yhdysvaltojen kauppapolitiikan keskiössä ovat tuontitullit, joiden lopullinen laajuus on vielä epäselvä. Toisaalta Yhdysvaltojen etääntyminen liittolaisistaan on saanut Euroopan reagoimaan ja kasvattamaan omia puolustusinvestointeja, joita pyritään tuottamaan yhä enemmän paikallisesti. Kiinan taloutta vaivaavat rakenteelliset ongelmat, kuten heikko yksityinen kysyntä ja kiinteistösektorin vaikeudet. Kiinan keskushallinto pyrkii ratkomaan lyhyen aikavälin ongelmia finanssipoliittisella elvytyksellä.

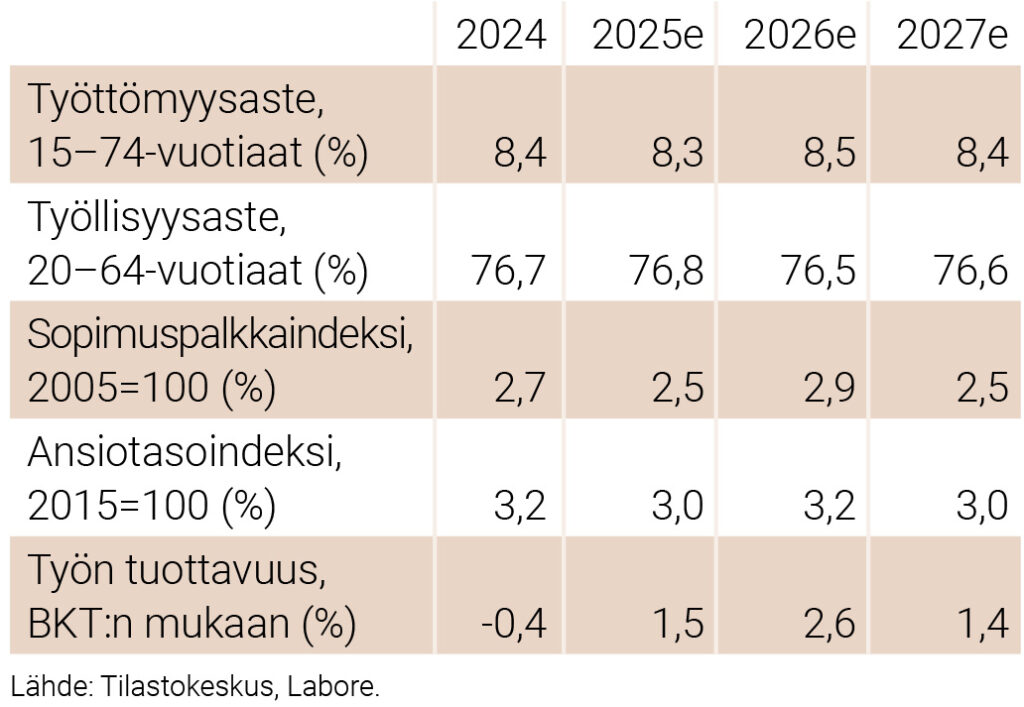

Työttömyys on Tilastokeskuksen viimeisimpien tietojen mukaan 9,2 prosenttia, joka on noin kolme prosenttiyksikköä euroalueen ja EU:n keskiarvoa korkeampi. Arvioimme, että työttömyys pienenee kuluvan vuoden aikana, mutta tasoittuu reiluun kahdeksaan prosenttiin ennustejaksolla. Sen sijaan työllisyydessä kehitys ei ole ollut yhtä negatiivista, ja työllisyys on edelleen pandemiaa edeltävissä lukemissa noin 76,5 prosentissa. Varovaista optimismia herättää se, että yksityisellä sektorilla työllisten määrän lasku on pysähtynyt. Ennustamme, että työllisyys pysyttelee nykyisissä lukemissa ennustejaksolla. Lyhyellä aikavälillä työmarkkinoiden kehitystä jarruttaa työvoiman vähäinen kysyntä hallituksen työvoimapoliittisista toimenpiteistä huolimatta.

Tavaravienti supistui viime vuonna noin neljä prosenttia osin alkuvuonna satamat pysäyttäneiden lakkojen vuoksi. Kokonaisvienti pysyi kuitenkin vuoden 2023 lukemissa, sillä palveluviennin nopea, noin 10 prosentin kasvu paikkasi tavaraviennin supistumista. Tavaroiden tuonti väheni toista vuotta peräkkäin, mitä selittää heikko suhdanne ja varastojen purkaminen. Kokonaisuudessaan tuonti supistui 2,4 prosenttia, minkä ansiosta nettoviennin vaikutus BKT:hen oli viime vuonna positiivinen. Vuodelle 2025 arvioimme, että vienti kasvaa 3,5 prosenttia muun muassa suuren risteilijätoimituksen ansiosta. Vuosina 2026 ja 2027 vienti kasvaa reilun kahden prosentin vauhtia. Tuonti kääntyy positiiviseksi suhdanteen kehittyessä ja kasvaa noin kahden prosentin luokkaa ennustejaksolla. Tuontilukuja kasvattavat myös puolustusvoimien hävittäjätoimitukset.

Inflaatio on hidastunut entisestään viimeisen vuoden aikana. Helmikuussa kuluttajahintaindeksin vuosimuutos oli 0,5 prosenttia, kun vuosi sitten vastaava arvo oli 3,0 prosenttia. Hidastumista selittää pääasiassa asuntolainojen hoitokulujen pieneneminen, mikä on seurausta Euroopan keskuspankin koronlaskuista. Yhdenmukaistetun kuluttajahintaindeksin inflaatio oli 1,5 prosenttia Tilastokeskuksen viimeisimpien tietojen mukaan, mikä kuvaa hintojen nousuvauhtia ilman asuntolainojen korkoja. Viime syyskuun yleinen arvonlisäverokannan korotus ja alkuvuoden muut veromuutokset nostavat inflaatiota kuluvana vuonna, jolloin arvioimme inflaation olevan keskimäärin 1,3 prosenttia. Vuosina 2026 ja 2027 inflaatio vakiintuu noin kahteen prosenttiin.

Investoinnit kasvavat ennustejaksolla asuinrakentamisen elpyessä hiljalleen ja puolustusinvestointien kasvaessa. Myös tutkimus- ja kehittämisinvestoinnit kasvavat ennustejaksolla julkisen sektorin lisärahoituksen ja yksityiselle sektorille suunnatun verokannustimen kautta. Ennustamme, että investoinnit kasvavat 3,6 prosenttia kuluvana vuonna, 4,1 prosenttia vuonna 2026 ja 2,7 prosenttia vuonna 2027.

Ennustamme, että julkisyhteisöjen velka kasvaa voimakkaasti ennustejakson alussa ja vakiintuu noin 85 prosenttiin suhteessa BKT:hen ennustejakson lopulla. Hallituksen sopeutuspäätökset alkavat vaikuttaa entistä voimakkaammin kuluvana vuonna, mutta tulopuolta haittaa toistaiseksi verotulojen vaimea kehitys. Toisaalta nettokorkomenot ja puolustusinvestoinnit kasvattavat julkisia menoja ennustejaksolla.

-

Paolo Fornaro, Juho Koistinen: Epävarmuus leimaa kansainvälistä taloutta

KANSAINVÄLINEN TALOUS

Epävarmuus leimaa kansainvälistä taloutta

- Trumpin toisen presidenttikauden alku on lisännyt globaalia epävarmuutta, mikä hidastaa investointeja ja voi tehdä kuluttajista varovaisempia

- Yhdysvaltojen talous kasvaa vakaasti mutta hitaammin kuin aikaisemmin ennustimme

- Ostovoiman elpyminen yhdessä kevenevän rahapolitiikan kanssa piristää euroalueen kasvunäkymiä

- Kiinan talous on saavuttanut hallituksen asettaman BKT-kasvutavoitteen, mutta vanhat rakenteelliset ongelmat vaivaavat edelleen

Geopoliittinen epävarmuus hidastaa kasvua

Geopoliittinen epävarmuus on kasvanut merkittävästi Donald Trumpin tultua valituksi uudelleen Yhdysvaltojen presidentiksi. Ensimmäisenä kuukautenaan Trump on ilmoittanut, perunut ja uudelleen ilmoittanut merkittävistä tuontitulleista tavaroille lähimmistä kauppakumppanimaistaan (Kanada ja Meksiko).

Lisäksi Trumpin hallinto on korottanut tulleja kiinalaisille tuotteille ja uhannut uusilla tulleilla EU-tuotteille. Samalla Yhdysvallat on viestinyt geopoliittisesta etääntymisestä eurooppalaisista liittolaisistaan, erityisesti liittyen Venäjän hyökkäyssotaan Ukrainassa.

Yhdysvaltojen politiikka on ollut sokkihoitoa Euroopalle ja on johtanut merkittäviin suunnitelmiin uusista puolustusinvestoinneista EU:ssa ja yksittäisissä jäsenvaltioissa. Keskeisin näistä on Saksan päätös huomattavasta finanssipolitiikan kevennyksestä, jolla on toteutuessaan piristävä vaikutus sekä Saksan että koko Euroopan talouteen.

Kansainvälinen talous

Useat ennustelaitokset arvioivat Yhdysvaltojen talouden jatkavan vahvaa, mutta vähitellen hidastuvaa kasvua. Vuoden 2025 lukuja on tarkistettu ylöspäin vuoden 2024 jälkimmäisen puoliskon suotuisan kasvun siivittämänä. Toisaalta on ennakollisia viitteitä siitä, että lisääntynyt poliittinen epävarmuus on supistanut kulutusta ja investointeja vuoden 2025 alussa.

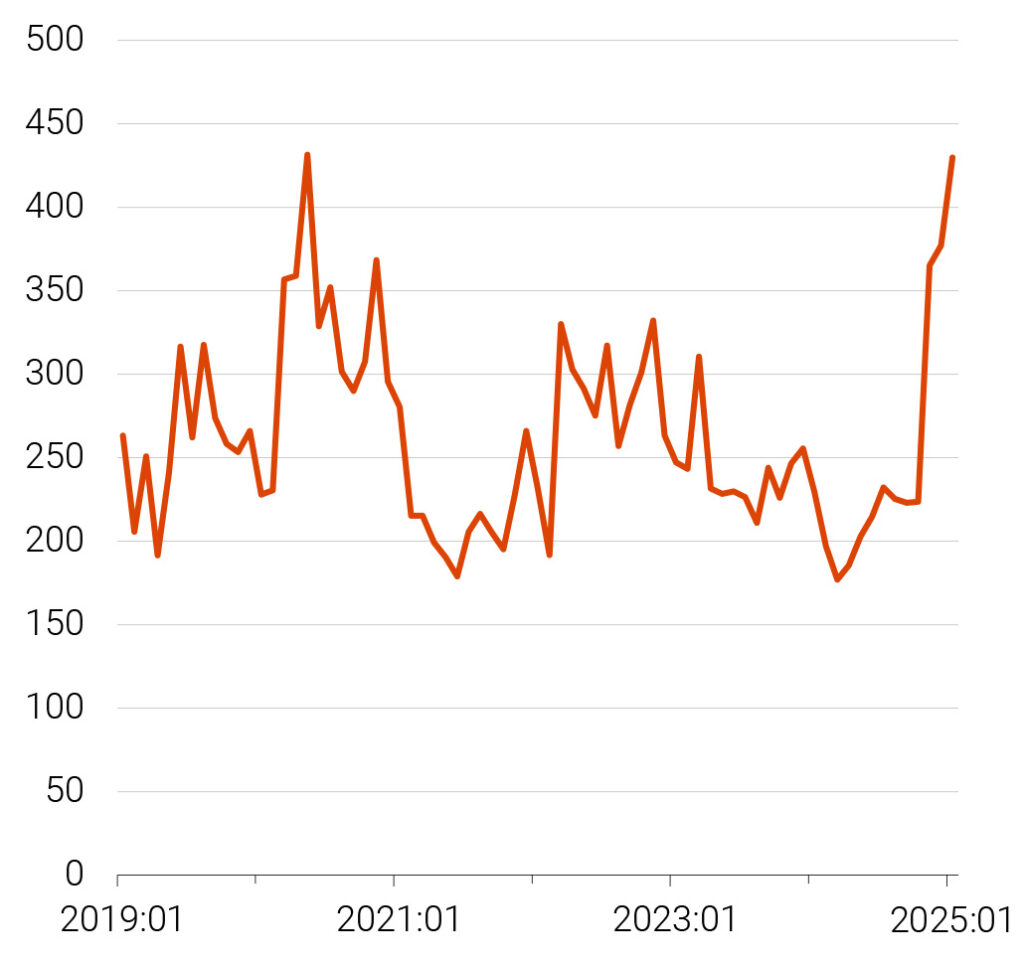

Kuvio 1. Talouspolitiikan epävarmuusindeksi 2019:01–2025:01

Lähde: Economic Policy Uncertainty.Euroalueella kuluttajien jatkuva varovaisuus on ollut esteenä kasvun elpymiselle. Vaikka reaalipalkkojen kasvu on parantanut ostovoimaa, säästämisasteet ovat säilyneet korkeina. Euroalueen talouden kasvuvauhdin odotetaan silti kiihtyvän tulevina vuosina kulutuskysynnän vahvistumisen myötä.

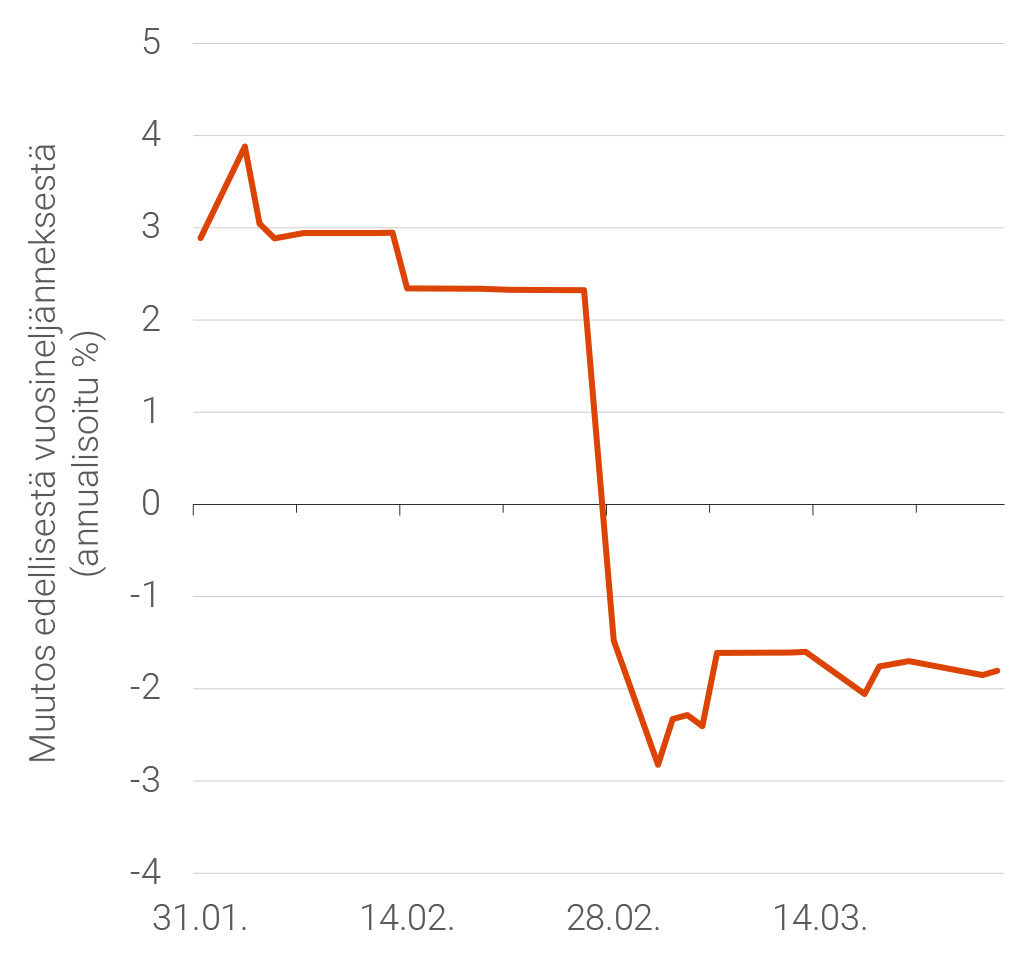

Kuvio 2. Yhdysvaltojen ensimmäisen vuosineljänneksen BKT-kasvuennusteen kehitys 31.1.–26.3.2025

Lähde: Atlanta Fed.

Kuvaaja näyttää, kuinka malliennuste reagoi uusiin taloustietoihin helmi–maaliskuun aikana ja niiden vaikutuksen BKT-ennusteeseen.Kiinan talous on edelleen vaikeuksissa, vaikka BKT-kasvuluvut ovat olleet hallituksen tavoitteiden mukaisia. Lamaantuneet kiinteistömarkkinat, väestörakenteen ongelmat ja kotimaisen kysynnän jatkuva heikkous ovat kaikki talouskasvua jarruttavia tekijöitä. Hallitus onkin ilmoittanut elvytyssuunnitelmista ja on korostanut tavoitettaan tukea kotimaista kysyntää. Talouden tasapainottaminen on kuitenkin vaikeaa ja edellyttää merkittävää resurssien uudelleenkohdennusta yrityksiltä kotitalouksille.

Inflaatio hidastuu kohti tavoitetta

Inflaatio on hidastunut tasaisesti useimmissa suurissa talouksissa. Yhdysvalloissa inflaation lasku on mahdollistanut rahapolitiikan keventämisen, mutta huolenaiheita riittää yhä. Erityisesti pohjainflaatio on ollut sitkeää palveluiden hintojen vuoksi. Viime kuukausina on myös ilmennyt merkkejä uusista hintapaineista, mikä on saanut Yhdysvaltojen keskuspankin keskeyttämään koronlaskut toistaiseksi.

Lisäksi Trumpin hallinnon politiikka, kuten tuontitullit ja paperittomien työntekijöiden joukkokarkoitukset, voivat kiihdyttää inflaatiota. Näistä merkeistä huolimatta useimmat ennustelaitokset arvioivat, että Yhdysvaltojen inflaatio laskee kahden prosentin tavoitteeseen ennustejakson loppua kohden.

Euroalueella inflaationäkymä on selkeämpi: kokonais- ja pohjainflaation odotetaan hidastuvan asteittain kohti kahden prosentin tavoitetta vuoteen 2026 mennessä. Palveluinflaatio on kuitenkin sitkeää myös Euroopassa, ja jäsenmaiden väliset erot saattavat tehdä EKP:stä varovaisemman rahapolitiikan keventämisen suhteen. Viimeisimmät tiedot neuvotelluista palkoista osoittavat alaspäin, mikä todennäköisesti hidastaa palveluinflaatiota.

Raaka-aineiden ja energian hinnat laskussa

Lähi-idän geopoliittinen tilanne on jännittynyt, mutta öljyn hinta on laskenut tasaisesti, minkä odotetaan jatkuvan myös tulevina vuosina. Tärkeimpiä syitä ovat OPEC-maiden lisääntynyt tarjonta, OPECin ulkopuolisen tuotannon kasvu ja heikko kysyntä, erityisesti teollisuuden ja Kiinan talousongelmien vuoksi.

Raaka-aineiden hintojen odotetaan myös laskevan, vaikka hintataso onkin pandemiaa edeltävää ajanjaksoa korkeammalla. Epävarmuus vaikuttaa merkittävästi raaka-aineiden hintaennusteisiin: esimerkiksi sään ääri-ilmiöt voivat nostaa elintarvikkeiden hintoja tai rakentamisen piristyminen Kiinassa voi lisätä metallien ja rakennusmateriaalien kysyntää.

-

Juho Koistinen: Ulkomaankauppa kehittyy kauppapolitiikan ehdoilla

ULKOMAANKAUPPA

Ulkomaankauppa kehittyy kauppapolitiikan ehdoilla

- Viennin kehitys riippuu kaupan esteistä, jotka ovat nousseet Yhdysvaltojen kauppapolitiikan ytimeen

- Kasvanut puolustusinvestointien tarve Euroopassa voi Suomen kasvattaa vientiä

- Tuontia kasvattaa paraneva suhdanne ja puolustusinvestoinnit

Suomen kokonaisviennin määrä pysyi vuoden 2023 lukemissa viime vuonna, ja tuonti supistui 2,4 prosenttia. Heikkoa vientikehitystä selittää satamat alkuvuonna pysäyttäneet lakot, eikä loppuvuosi paikannut alkuvuoden menetyksiä. Suomen viennistä merkittävä osuus on investointitavaroita, kuten koneita ja laitteita, joiden kysyntä riippuu suhdanteesta. Oletamme, että kasvaneesta kauppasodan uhasta huolimatta suhdanne paranee maltillisesti keskeisissä kauppakumppanimaissa, mikä tukee suomalaista vientiä. Etenkin Saksan ilmoitus merkittävästä finanssipolitiikan suunnanmuutoksesta voi parantaa suomalaisten puolustustarvikkeiden ulkoista kysyntää.

Positiivinen ulkomaankaupan uutinen on palveluviennin suotuisa kehitys viime vuonna, jolloin kasvua tuli 10,8 prosenttia. Palveluiden osuus kokonaisviennistä on kasvanut viimeisen kymmenen vuoden aikana, ja vuonna 2024 se kattoi noin kolmasosan. Kehitystä selittää erityisesti tietojenkäsittelypalveluiden voimakkaasti kasvanut vienti Yhdysvaltoihin. Palveluiden vienti on vähemmän altis kaupan esteille, joita Yhdysvaltojen hallinto on asettanut tavaratuonnille. Toisaalta on huomattava, että merkittävä osa suomalaisesta palveluviennistä on riippuvainen tavaraviennin kehityksestä, kuten koneiden huoltosopimukset.

Ulkomaankaupan keskeisiä ennustelukuja

Arvioimme, että vienti kasvaa kuluvana vuonna 3,5 prosenttia, 2,3 prosenttia vuonna 2026 ja 2,2 prosenttia vuonna 2027. Oletamme ennusteessamme, etteivät kauppapoliittiset toimet toteudu täysimääräisesti, mutta kansainvälinen epävarmuus on poikkeuksellisen suurta. Esimerkiksi Suomen Pankin arvioissa Suomen vienti supistuu yli prosenttiyksiköllä perusennusteeseen verrattuna Yhdysvaltojen asettaman 10 prosentin ulkomaisille tavaroille kohdistetun tuontitullin seurauksena.

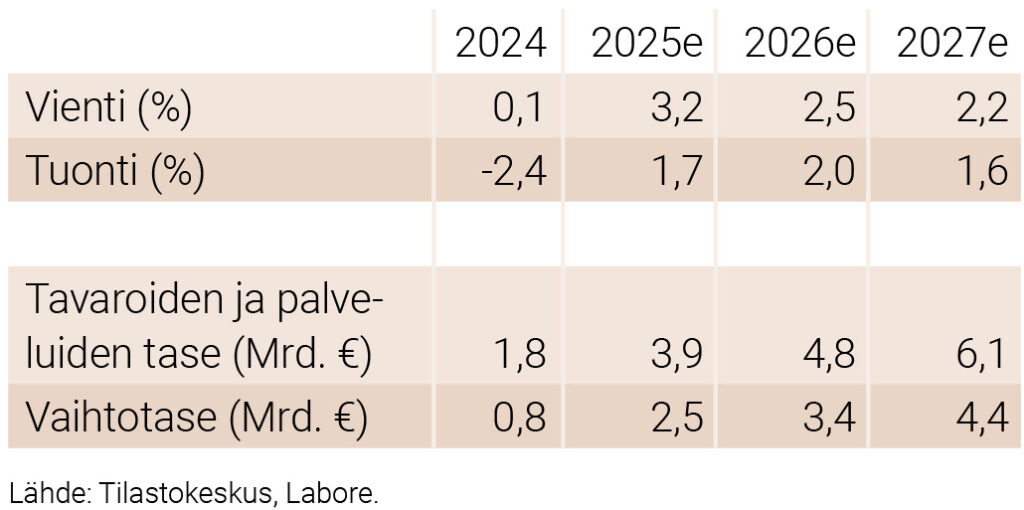

Kuvio 1. Tavaroiden ja palvelujen ulkomaankauppa 2006–2027

Tuonti supistui viime vuonna toista vuotta peräjälkeen, mitä selittää heikko suhdanne ja varastojen purkaminen. Tuonti kehittyy tyypillisesti viennin kanssa samatahtisesti muun muassa siksi, että merkittävä osa tuonnista on vientiyritysten käyttämiä välituotteita ja tuotantopanoksia. Suhdanteesta riippumatonta tuontia puolestaan kasvattavat puolustusinvestoinnit, etenkin Puolustusvoimien hävittäjähankinnat, joita aletaan kirjaamaan tuontilukuihin ennustejaksolla. Arvioimme, että tuonti kasvaa 1,7 prosenttia kuluvana vuonna, 2,0 prosenttia vuonna 2026 ja 1,6 prosenttia vuonna 2027.

Viime vuosien tuonti- ja vientihintojen merkittävä heilunta tasaantuu ennustejaksolla muun muassa energiahintojen vakaamman kehityksen ansiosta. Ennustamme, että vaihtosuhde pysyy vakaana tulevat vuodet. Vaihtotase on reilun prosentin ylijäämäinen suhteessa BKT:hen.

-

Mika Maliranta: Työn tuottavuuskasvu alkaa kiihtyä

TYÖMARKKINAT

Työn tuottavuuskasvu alkaa kiihtyä

- Kysyntävetoinen pitkittynyt laskusuhdanne on heikentänyt työn tuottavuuskasvua

- Suhdannetilanteen kohentuminen kiihdyttää tuottavuuskasvua seuraavina vuosina

- Työllisyys heikkenee ja työttömyysaste nousee hieman

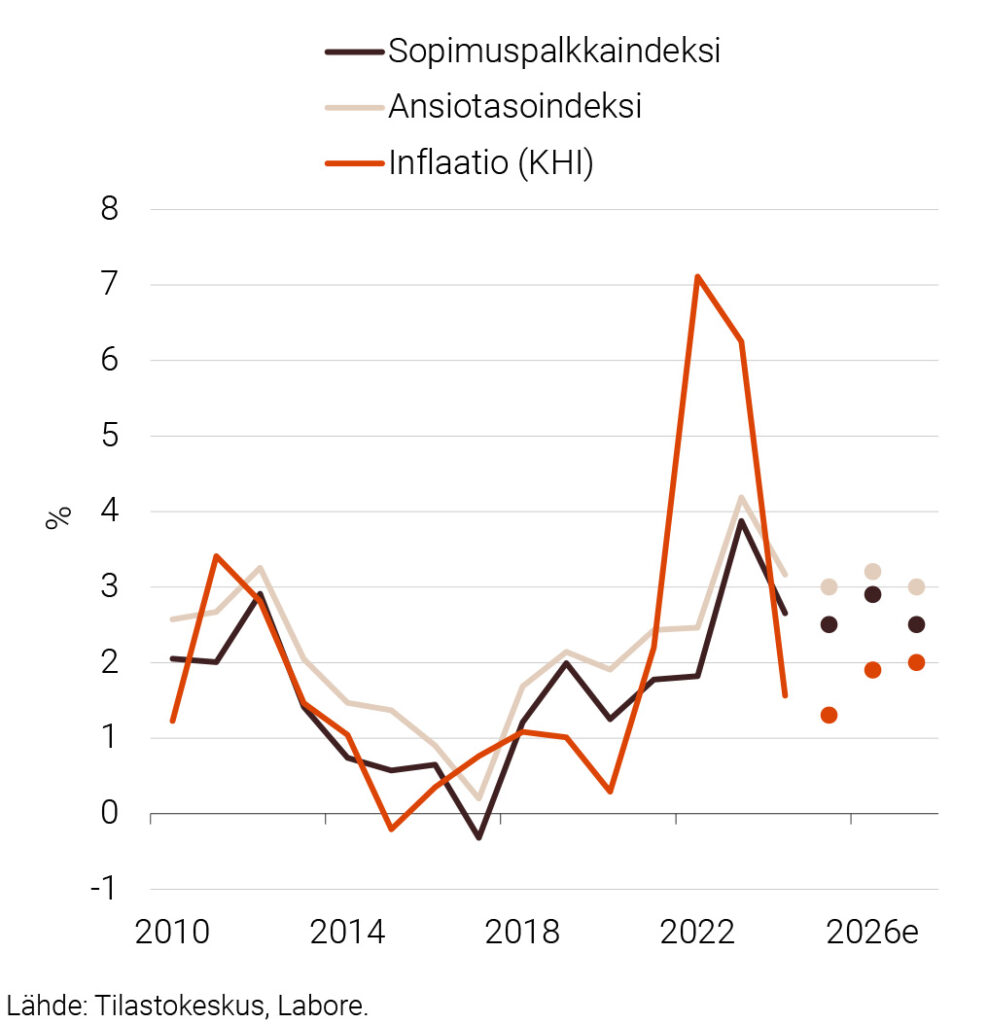

- Nimellisansioiden kasvuvauhti pysyy suhteellisen vakaana

Talouskasvun vahvistuminen heijastuu nopeutuvana tuottavuuskasvuna, kun työvoiman käyttöaste yrityksissä kohenee. Työllisyys laskee ja työttömyys nousee jonkin verran. Sopimuskorotukset ja ansioiden kehitys säilyvät suhteellisen vakaana.

Kiihtyneen inflaation vuosina 2022 ja 2023 reaaliansio laskivat lähes 7 prosenttia. Vuonna 2024 reaaliansiot nousivat 1,6 prosenttia. Ajanjaksolla 2025–2027 reaaliansioiden ennustetaan kasvavan yhteensä 4 prosenttia.

Työmarkkinoiden keskeiset luvut

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja inflaatio 2010–2027

-

Juho Koistinen, Milla Nyyssölä: Hidas inflaatio lisää kulutusta maltillisesti

INFLAATIO JA KOTITALOUDET

Hidas inflaatio lisää kulutusta maltillisesti

- Ennustejaksolla inflaatio on maltillista ja vakiintuu noin kahteen prosenttiin vuosina 2026–2027

- Yksityisen kulutuksen selvä piristyminen lykkääntyy edelleen

- Terveyspalveluiden ja matkailun kysyntä pitävät yllä palveluiden kokonaiskulutusta

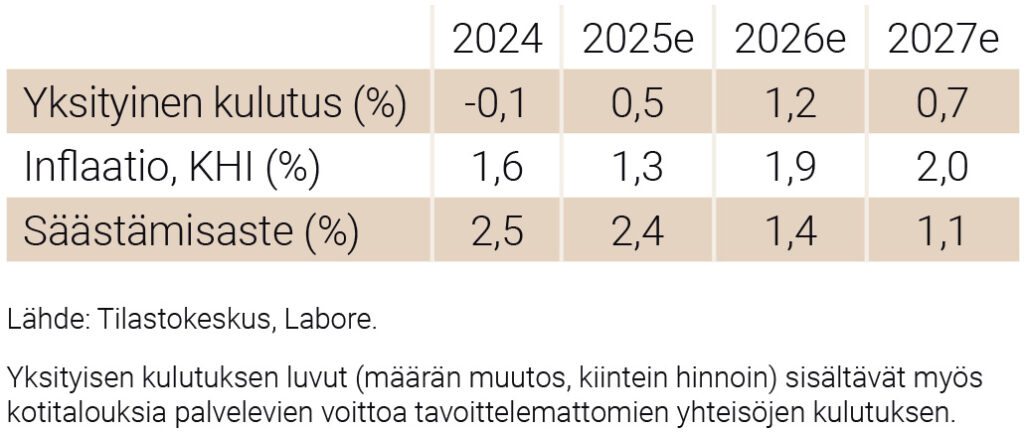

Ennusteemme mukaan kuluttajahintaindeksillä (KHI) mitattava inflaatio on 1,3 prosenttia vuonna 2025. Vuosina 2026 ja 2027 inflaatio on 1,9 ja 2,0 prosenttia. Yksityisen kulutuksen ennakoimme kasvavan kuluvana vuonna 0,5 prosentilla. Vuonna 2026 yksityisen kulutuksen kasvu on 1,2 prosenttia ja hidastuu 0,7 prosenttiin vuonna 2027.

Kotitalouksien keskeiset luvut

Inflaatio maltillistunut – palvelut, korot ja veromuutokset ohjaavat kehitystä

Inflaatio hidastui Suomessa 1,6 prosenttiin vuonna 2024. Kuluttajahintaindeksillä mitattavaa inflaatiota kiihdyttivät palvelut ja asuntolainojen korot, kun taas energian hinnat alensivat inflaatiota. Jos jätetään asuntolainojen ja kulutusluottojen korot pois tarkastelusta, inflaatio kiihtyi viime syksynä, mikä johtui palveluiden, kuten terveydenhuollon, kallistumisesta ja yleisen arvonlisäverokannan 1,5 prosenttiyksikön korotuksesta. Tällä hetkellä palvelut ovat merkittävin hintoja nostava kulutuserä, kun taas ruuan, energian ja muiden hyödykkeiden hinnoissa nousupaine on maltillista.

Veromuutosten vaikutus inflaatioon nousi lähes prosenttiyksikköön tammikuussa 2025. Syksyn ennusteessamme oletimme yleisen arvonlisäverokannan korotuksen siirtyvän täysimääräisesti kuluttajahintoihin syyskuusta alkaen, mitä ei ole vielä tapahtunut. Oletamme, että veromuutosten (ml. tammikuussa 2025 voimaan tulleiden) vaikutus siirtyy täysimääräisesti hintoihin kuluvan vuoden aikana. Arvioimme verojen inflaatiota kiihdyttäväksi vaikutukseksi keskimäärin noin 0,9 prosenttiyksikköä kuluvana vuonna. Keventynyt rahapolitiikka laskee asuntolainojen korkomenoja tänä vuonna, minkä arvioimme alentavan KHI-inflaatiota merkittävästi. Ennustamme vuoden 2025 keskimääräiseksi inflaatioksi 1,3 prosenttia.

Ennustamme inflaatiopaineen olevan Suomessa maltillista tulevina vuosina rahapolitiikan pysyessä kutakuinkin nykyisellä tasollaan. Inflaatio kiihtyy parantuneen suhdanteen myötä 1,9 prosenttiin vuonna 2026. Inflaatio pysyttelee vastaavissa lukemissa (2,0 prosenttia) vuonna 2027, jolloin ennustamme myös EU:n päästökaupan laajentumisen kasvattavan hintapaineita hieman.

Yksityinen kulutus palautuu hitaasti lähivuosina

Kuluttajien varovaisuus ja epävarmuus rajoittivat yksityisen kulutuksen elpymistä viime vuonna. Kolmannella neljänneksellä pysyteltiin melko lähellä vuodentakaista volyymia – muutos vuodentakaisesta oli vain noin 0,2 prosenttia, kun taas viimeisellä neljänneksellä pudotusta tuli 0,7 prosenttia vuodentakaisesta.

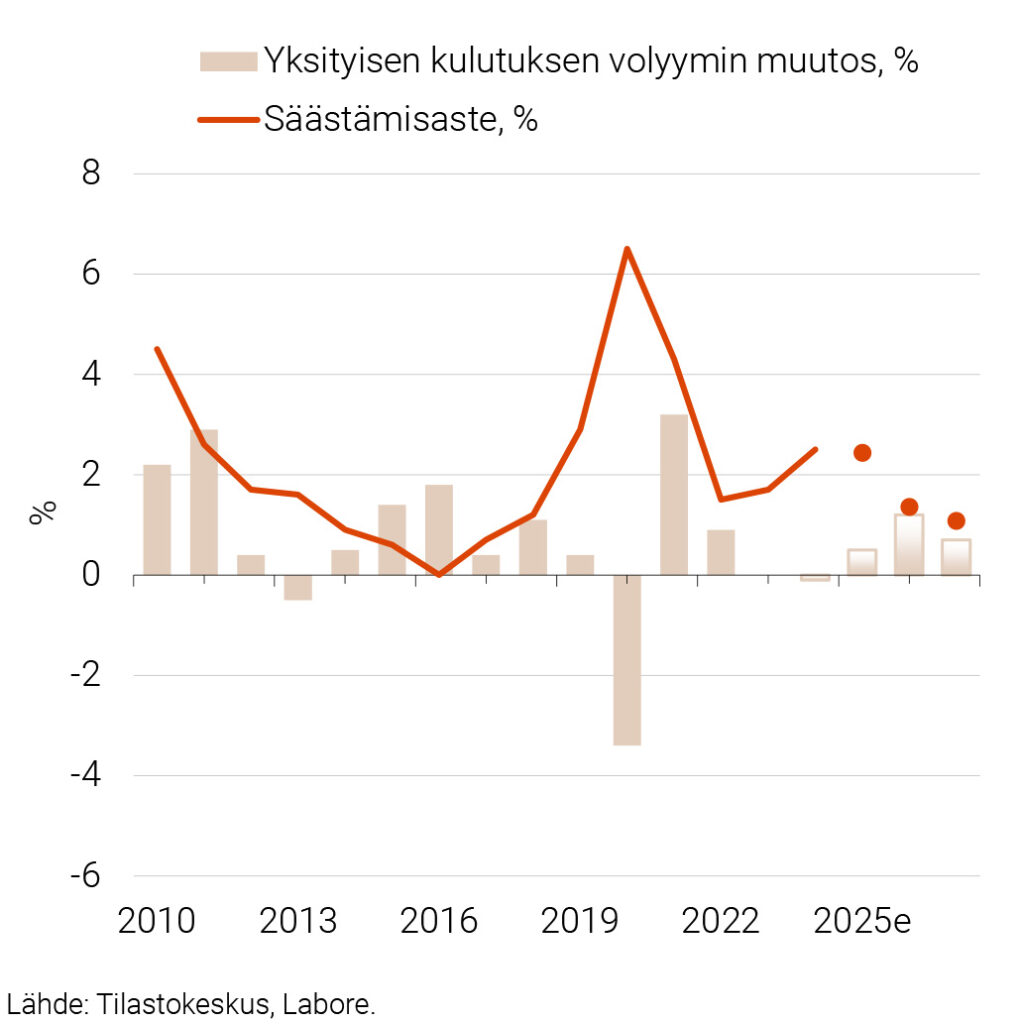

Kuvio 1. Yksityiset kulutusmenot ja säästämisaste 2010–2027

Kulutuksen kehitys vaihteli vuoden 2024 loppupuoliskolla eri kulutuserien välillä. Kestävien kulutustavaroiden kulutus supistui edelleen merkittävästi vuoden jälkipuoliskolla ja kolmannella neljänneksellä kulutus väheni peräti 6,1 prosenttia. Lasku jatkui neljännellä neljänneksellä, joskin loivempana (-1,3 %). Tämä kertoo edelleen jatkuvasta vaimeasta kysynnästä esimerkiksi autojen ja kodinkoneiden kaltaisille pitkäikäisille hyödykkeille. Kuluttajien luottamus näiden osalta ei osoita välittömiä merkittäviä piristymisen merkkejä.

Kulutusrakenteen merkittävimmän erän eli palveluiden kulutus (ml. vuokrat, matkailu ja vapaa-aika) on jatkanut hienovaraista nousuaan vuoden jälkipuoliskolla, kasvun ollessa kolmannella neljänneksellä 0,5 prosenttia ja neljännellä neljänneksellä yhden prosentin verran. Palveluiden nähdäänkin olevan edelleen kulutuksen kasvussa merkittävin ajuri.

Yksityisen kulutuksen ennustetaan hieman piristyvän ennustejaksolla. Vuonna 2025 kasvua ennakoidaan olevan noin puoli prosenttia, kun taas vuonna 2026 kulutus nousee 1,2 prosenttiin. Taustalla vaikuttavat korkojen aleneminen vuoden 2025 aikana ja kuluttajien ostovoiman asteittainen vahvistuminen. Kuitenkin kiihtyvä inflaatio ennustejakson edetessä nakertaa kuluttajien ostovoimaa, johtaen yksityisen kulutuksen volyymin kasvun maltillistumiseen 0,7 prosenttiin vuonna 2027.

Kotitalouksien säästämisasteen kehitys nojaa useiden taloudellisten ja sosiaalisten tekijöiden yhteisvaikutukseen. Sen arvioidaan olevan edelleen positiivinen, 2,4 prosenttia kuluvana vuonna, heijastellen varautumista riskeihin ja vallitsevaan epävarmuuteen. Säästämisasteen kuitenkin arvioidaan laskevan asteittain ensin 1,4 prosenttiin vuonna 2026 ja 1,1 prosenttiin vuonna 2027. Pitkään lykätty patoutunut kulutus voi joissain väestöryhmissä alkaa osin purkautua madaltaen säästämisastetta.

Yhteenvetona yksityinen kulutus elpyy kituliaasti lähivuosina, ja pohjautuen erityisesti korkojen laskuun, reaalitulojen muutoksiin ja patoutuneeseen kysyntään. Palveluiden kysyntä säilyy keskeisenä ajurina, mutta kotitalouksien varautuminen epävarmuuden vallitessa hillitsee kulutuksen volyymin kasvua.

-

Veera Nippala: Rakennusinvestoinnit toipuvat vähitellen

INVESTOINNIT

Rakennusinvestoinnit toipuvat vähitellen

- Rakennusinvestointien pohja on ohitettu

- Rakentaminen toipuu kohtalaisesti vuonna 2025

- Puolustushankinnat lisäävät julkisia investointeja

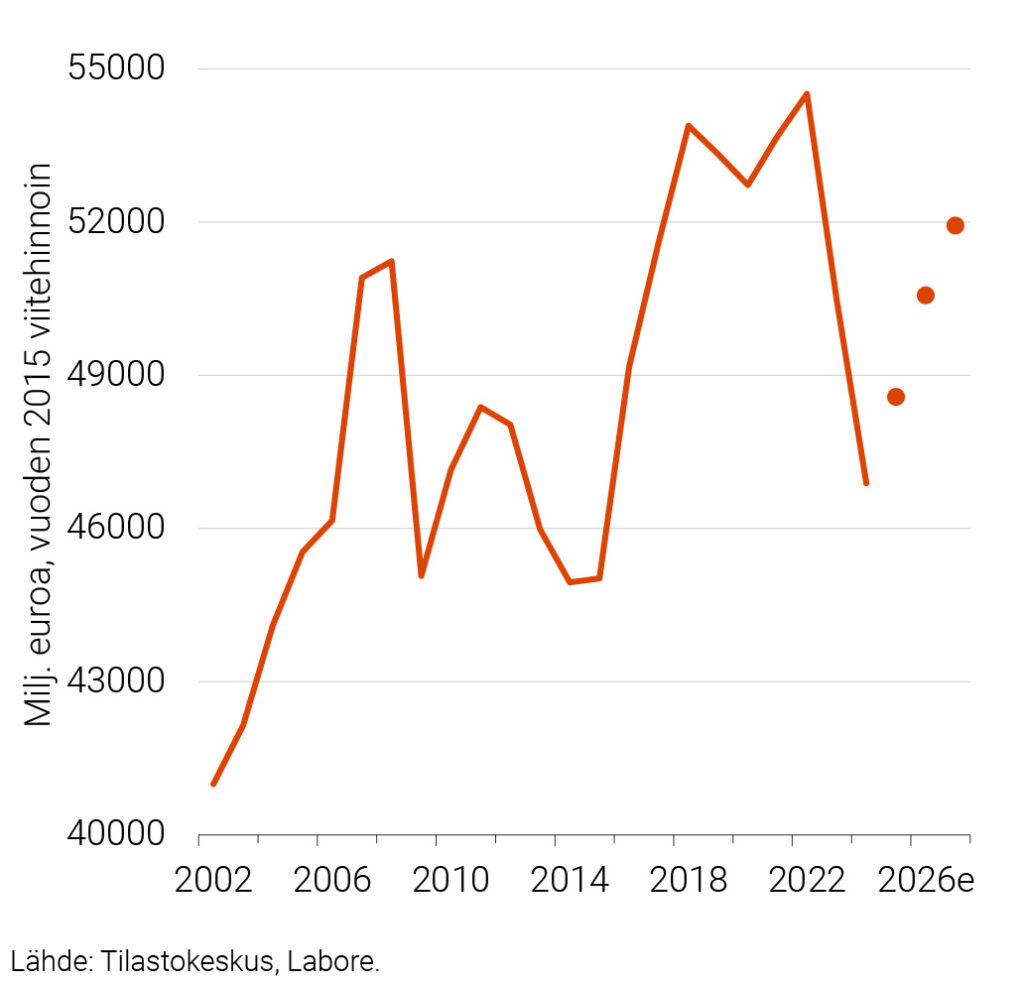

Vuonna 2024 yksityiset investoinnit supistuivat noin 10 prosenttia, erityisesti rakennusalan ahdingon ajamana. Vaikka ohjauskorkoja laskettiin vuoden aikana useita kertoja, asuinrakennusten kysyntä ei hevin toipunut. Rakentamisen suhdanneindikaattorit viittaavat pohjan olevan kuitenkin takana. Esimerkiksi rakennusalan luottamus, myynnin määrä ja uudisrakentamisen volyymi ovat selvässä nousussa, vaikka rakennusluvissa käännettä ei vielä näykään. Vuonna 2025 rakennusinvestoinnit kasvavat kohtalaisesti. Vaikka matala lähtötilanne voisi ennakoida myös vahvempaa kasvua, toipumista hidastavat myymättömät valmiit asunnot ja kuluttajien heikko luottamus. Vuonna 2026 rakentaminen toipuu vahvemmin, ja vuonna 2027 alan tilanne normalisoituu, investointien kasvun tasaantuessa lähelle pidemmän aikavälin keskiarvoa.

Kuvio 1. Investoinnit 2002–2027

Kone- ja laiteinvestoinnit supistuivat noin 10 prosenttia vuonna 2024 kireän rahapolitiikan ja heikon kysynnän seurauksena. Toisin kuin syksyllä 2024 ennakoitiin, kone- ja laiteinvestoinnit vähenivät myös vuonna 2023. Yritykset eivät edelleenkään raportoi erityisen suuria koneinvestointitarpeita, mutta paraneva kysyntäympäristö ja matala lähtötaso tukevat kohtalaista kasvua vuonna 2025. Lisäksi kone- ja laiteinvestointeja vauhdittavat yleinen teknologinen kehitys, johon yritysten pitää reagoida sekä vihreän siirtymän vaatimat investoinnit.

Syksyn 2024 ennakkotiedot viittasivat t&k-investointien supistumiseen vuonna 2023, mutta uusimpien tilinpitotietojen valossa erä kasvoikin vajaat 4 prosenttia. Usean nopean kasvun vuoden jälkeen t&k-investointien kehitys hidastui 0,5 prosenttiin vuonna 2024. Aiempi kasvusuuntaus jatkuu myös vuosina 2025–2027. Poliittiset toimet t&k-panostusten ja -rahoituksen lisäämiseksi vauhdittavat t&k-investointeja ja tarve t&k-toiminnalle kiihtyy, kun yritysten pitää vastata uusien teknologioiden ja ympäristövaatimusten muutosvoimiin.

Panostukset puolustukseen vauhdittivat julkisten investointien kasvun 7 prosenttiin vuonna 2024. Suuret puolustusinvestoinnit ja erityisesti hävittäjätoimitukset lisäävät julkisia investointeja merkittävästi yhä vuonna 2025, ja erä kasvaa 10,5 prosenttia. Vuonna 2026 suuria julkisia puolustushankintoja tehdään yhä mutta hieman vähemmän kuin vuonna 2025, mikä johtaa 0,1 prosentin supistumiseen. Vuonna 2027 julkiset investoinnit kasvavat 1,3 prosenttia.

-

Juho Koistinen: Julkisen talouden tasapainottaminen vie aikaa

JULKINEN TALOUS

Julkisen talouden tasapainottaminen vie aikaa

- Hallituksen sopeutustoimet alkavat vaikuttaa ja näkyä alijäämien pienenemisenä

- Koheneva suhdanne kasvattaa verotuloja vain maltillisesti

- Puolustusinvestoinnit ja nettokorkomenot ovat merkittäviä velkaa kasvattavia tekijöitä ennustejaksolla

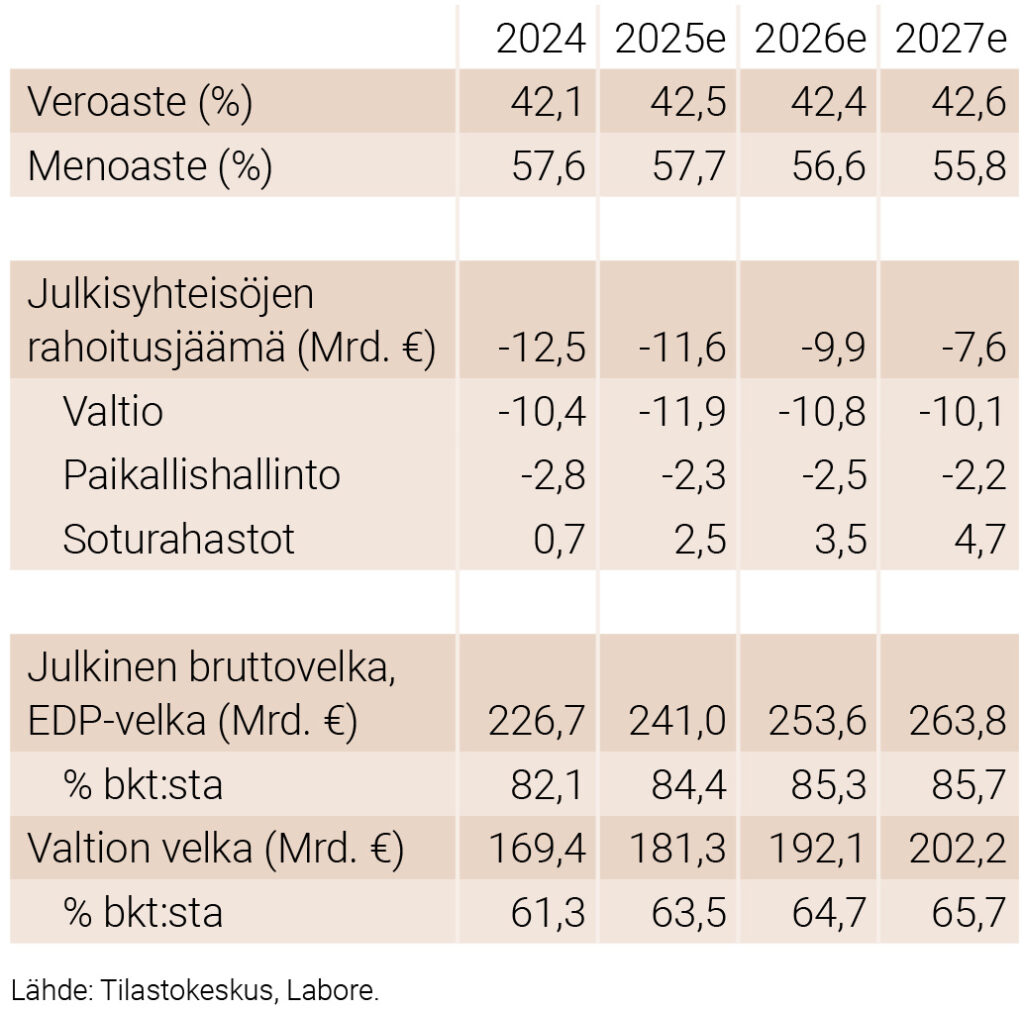

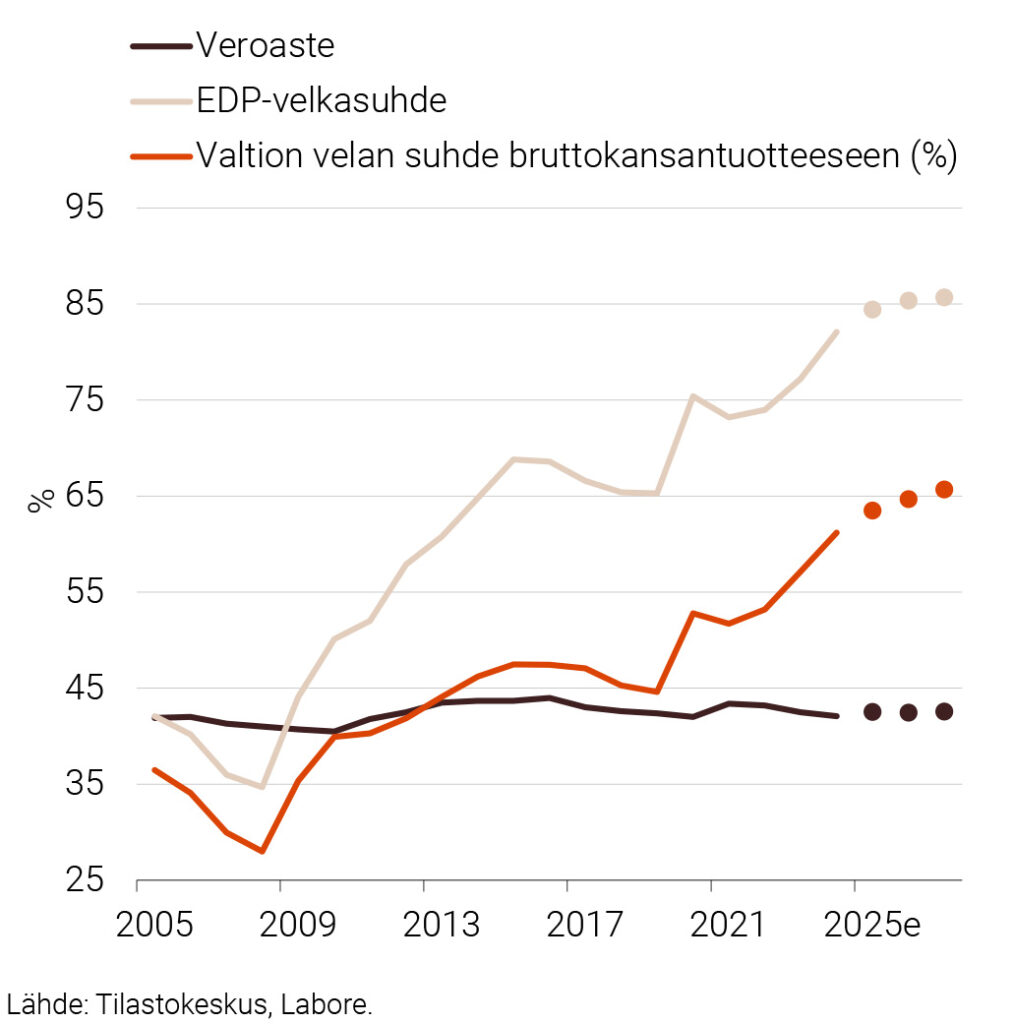

Vuotta 2024 koskevien tietojen perusteella julkisyhteisöjen yhteenlaskettu alijäämä nousi 4,5 prosenttiin ja julkinen velka kasvoi noin 82 prosenttiin suhteessa BKT:hen. 2000-luvulla julkinen alijäämä on ollut korkeampi ainoastaan pandemiavuonna 2020. Suomen julkisen velan määrä on euroalueen keskitasoa ja merkittävästi pohjoismaisia verrokkeja korkeampi. Tulopuolella ongelmana oli heikko verotulojen kehitys ja viime vuodelle ajoittunut työttömyysvakuutusmaksun alennus. Menoja ovat lisänneet työttömyysmenot, hyvinvointialueiden rahoitus ja julkisen sektorin monivuotinen palkkaohjelma.

Julkisen talouden keskeisiä lukuja

Kuvio 1. Veroaste sekä julkisen sektorin EDP-velan ja valtion velan suhde bruttokansantuotteeseen 2005–2027

Valtionhallinnon alijäämä supistuu vain vähän

Valtionhallinto velkaantuu julkisen sektorin alasektoreista nopeimmin. Mittavista sopeutustoimista huolimatta menot kasvavat vielä kuluvana vuonna puolustusinvestointien ja työttömyysmenojen vauhdittamana. Tulopuolella yleisen arvonlisäverokannan korotus 25,5 prosenttiin pienentää alijäämää noin yhdellä miljardilla eurolla. Valtionhallinnon alijäämän tasapainottaminen lyhyellä aikavälillä vaatisi nopeaa työllisyyden paranemista, joka pienentäisi työttömyysmenoja ja kasvattaisi verotuloja. Arvioimme, että valtionhallinnon alijäämä on kuluvana vuonna noin 12 miljardia euroa ja supistuu ennustejaksolla noin miljardilla eurolla vuosittain. Valtionhallinnon alijäämän BKT-suhde pienenee noin neljästä prosentista reiluun kolmeen prosenttiin.

Paikallishallinnon alijäämä vakiintuu

Paikallishallinnon eli kuntien ja hyvinvointialueiden yhteenlaskettu alijäämä oli vuonna 2024 noin kolme miljardia euroa. Kuntien tuloja pienentävät valtionosuuksien leikkaukset ja toistaiseksi yhteisöverokertymän vaimeus. Toisaalta hyvinvointialueiden tuloja kasvattaa valtion suurempi rahoitus. Kuntien menoja kasvattavat kunta-alan palkkasopimus ja työ- ja elinkeinotoiminnan siirtäminen kuntien vastuulle. Hyvinvointialueiden menot tasaantuvat toiminnan vakiintuessa. Paikallishallinnon velkaantumista voi kiihdyttää arvioitua enemmän se, jos kunnille osoitettujen tehtävien määrä kasvaa merkittävästi nykyisestä. Tästä on saatu viitteitä osana viimeisimpiä sote-alan sopeutuspäätöksiä, kuten päätös kuntouttavan työtoiminnan siirtämisestä kunnille. Kyseinen päätös merkitsee paikallishallinnolle kokonaisuudessaan kuitenkin vielä maltillista menojen kasvua. Arvioimme, että paikallishallinnon alijäämä on ennustejaksolla noin kaksi miljardia vuosittain.

Sosiaaliturvarahastot ovat ylijäämäisiä

Viime vuonna sosiaaliturvarahastojen tuloja pienensi työttömyysvakuutusmaksun alennus, joka selittyi Työllisyysrahaston puskureiden kasvulla ja ansiosidonnaisen päivärahan leikkauksella. Korkotason nousu paransi omaisuustulojen kehitystä. Julkisyhteisöjen alasektoreista ainoastaan sosiaaliturvarahastot ovat ylijäämäisiä. Suotuisa omaisuustulojen kehitys ja inflaatiosidonnaisten menojen kasvun hidastuminen kasvattavat sosiaaliturvarahastojen ylijäämän kuluvana vuonna 2,5 miljardiin euroon, 3,5 miljardiin euroon vuonna 2026 ja 4,7 miljardiin euroon vuonna 2027.

Erillisartikkelit

PAOLO FORNARO, MIKA MALIRANTA

Palkkakehityksen eriytyminen

Suomen yrityssektorilla jatkuu

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili