Inflaatio ja talouskasvu – EKP:n on muutettava tavoitteitaan

Keynes väitti Leninin sanoneen, että paras tapa tuhota kapitalistinen järjestelmä on murskata rahan arvo. Hänen mielestään Lenin oli varmasti oikeassa. Suuri osa saksalaisista on edelleenkin samaa mieltä, vaikka on kulunut jo yli 90 vuotta siitä kun hyperinflaatio mitätöi heidän vaariensa mummojen säästöt. Tämä saksalainen trauma on ollut niin syvään juurtunut ja voimakas, että 1990-luvun lopulla Euroopan keskuspankkia (EKP) ei ollut mahdollista perustaa ilman hyvin matalaa, kahden prosentin inflaatiotavoitetta. EKP rakennettiin pitkälti Bundesbankin periaatteiden ja inflaationvastaisen maineen varaan. Sille annettiin lupa edistää talouskasvua ja työllisyyttä vain, mikäli se ei vaaranna hintavakauden tavoitetta.

Euroopan keskuspankkijärjestelmää valmistelemaan perustettiin 1994 Euroopan rahainstituutti, jonka puheenjohtajasta Willem Duisenbergistä tuli sittemmin EKP:n pääjohtaja. Maastrichtin sopimukseen vedoten jo rahainstituutti, Duisenberg etunenässä, otti tehtäväkseen perustella matalaa inflaatiotavoitetta. Hyvästä esimerkistä käy hänen 14.10.1997 pitämänsä puhe, jossa hän luetteli kutakuinkin kaikki taloustieteen oppikirjoissa mainitut inflaation haitat.

Vaikka inflaatio olisi täysin ennakoitua ja siis otettu huomioon, aiheutuisi huomattavia kustannuksia korkoa tuottamattomien käteisvarojen optimoinnista, hinnastojen uusimisesta ja puutteellisesti indeksoitujen verojärjestelmien vallitessa tapahtuvasta voimavarojen tuhlauksesta. Epätäydellisesti ennakoitu inflaatio puolestaan aiheuttaa epävarmuutta, joka haittaa investointeja ja kaupankäyntiä. Lisäksi se jakaa varallisuutta velallisten ja inflaatioon reagoivia nimellistuloja nauttivien hyväksi velkojien ja kiinteitä nimellistuloja nauttivien kustannuksella.

Duisenberg viittasi 1970-luvun kokemuksiin, joiden hän tulkitsi osoittavan, että elvytyspolitiikka johti inflaatioon eikä niinkään talouskasvun nopeutumiseen. Rahapolitiikka edistää talouskasvua parhaiten takaamalla hintavakauden, siis matalan inflaation. Jo tuolloin hän myös totesi, että Euroopan työttömyysongelma on rakenteellinen eikä sitä voida ratkaista rahapolitiikalla vaan rakenteellisilla uudistuksilla. Inflaation mahdollisia hyötyjä Duisenberg ei maininnut ollenkaan.

Duisenberg ei viitannut inflaation ja kasvun välistä yhteyttä käsitelleisiin empiirisiin tutkimuksiin, joita toki tuolloin oli olemassa. Asiaan palasi EKP:n toukokuun 2008 kuukausikatsaus, joka totesi osaksi nykyistä rahapolitiikkaa koskevaa konsensusta, että inflaatio haittaa talouskasvua. Katsauksen mukaan empiirinen evidenssi vahvistaa inflaation ja kasvun negatiivisen yhteyden, jossa yhden prosenttiyksikön lisäykseen inflaatiovauhdissa liittyy talouskasvun 0,1–0,3 prosenttiyksikön hidastuminen.

Huomionarvoista on, että melkein kaikki inflaation ja kasvun yhteyttä käsitelleet tutkimukset, joihin EKP:n kuukausikatsauksen em. artikkeli viittasi, ovat peräisin 1990-luvulta. Niiden aineistoissa painottuvat 1970-luvun ja 1980-luvun alun kokemukset, jotka stagflaatioineen olivat aika poikkeuksellisia myöhempien aikojen valossa. Stagflaatiossa työttömyys nousee yhtä aikaa inflaation kanssa ja talouskasvu hidastuu, mikä tuolloin johtui öljyn hinnan roimasta noususta. Elvytettäessä taloutta kysyntäjohteisesta taantumasta kasvu nopeutuu ja työttömyys alenee. Inflaatio tulee silloin ikään kuin sivuvaikutuksena.

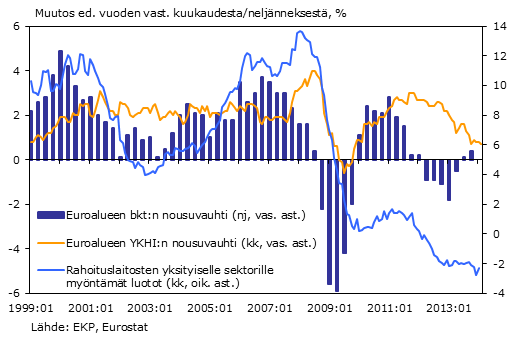

Kun oheista kuviota tuijottaa riittävän kauan, saattaa valjeta pari kiinnostavaa asiaa. Ensinnäkin eurokaudella inflaatiovauhti on seurannut viiveellä bkt:n kasvuvauhtia. Toisin päin ajateltuna tämä tarkoittaa, ettei kasvua ole kiihdytetty inflaatiolla. Tämä sotii sitä usein esitettyä mallityyppiä vastaan, jossa inflaatioyllätyksillä alennetaan esimerkiksi reaalipalkkoja ja -korkoja kasvun aikaansaamiseksi.

Inflaatio, talouskasvu ja luottokannan kasvu euroalueella 1999–2014

Toiseksi rahoituslaitosten luotonannon kasvu näyttää seuranneen viiveellä lähinnä bkt:n kasvuvauhtia. Tässä ei ole mitään ihmeellistä, kun muistetaan, että ihan makrotalousteorian iänikuisten (keynesiläisten) perusmallien mukaan kiinnitettäessä korkotaso (kuten EKP on koko ajan likimain tehnytkin) rahan ja myös luottojen toteutuva volyymi määräytyy kysynnän mukaan. Sillä korolla kysytään mitä kysytään riippuen investointien kannattavuusodotuksista. Kulutusluotot määräytyvät vastaavasti.

Inflaation ja talouskasvun välinen relaatio on siis nykyään vähän toisenlainen kuin ennen. Oppikirjojen mainitsemat haitat saattavat kumoutua niillä eduilla, jotka koituvat korkeamman inflaation sallimisesta tietyissä oloissa. Jostain syystä tällainen pohdinta ei kuitenkaan ole tullut EKP:n mieleen. Toistamalla inflaation pelkkiä haittoja se antaa itsestään kuvan, että sen on vaikea irtautua vanhoista uskomuksistaan. Kyynikko voisi epäillä sen asettuneen pysyvästi velkojien (pankkien ja indeksoimattomia korkoja, eläkkeitä tms. saavien) puolelle. Asian vakavuutta lisäävät ne vaikeudet, joita euromaille ja varsinkin kriisimaille (joiden joukkoon Suomikin jo joissakin suhteissa on vajoamassa) koituu liian matalasta inflaatiosta, kuten PT:n tuoreimman talousennusteen liitteessä olen tarkemmin selittänyt.

Liioin ei EKP näytä noteeranneen niitä viimeaikaisia empiirisiä tutkimuksia, joissa talouskasvun ja inflaation väliltä ei ole löydetty mitään tilastollisesti merkitsevää yhteyttä sen inflaatiotavoitetta selvästi korkeammilla tasoilla. Datasta ja menetelmistä riippuen tämä kynnys näyttää asettuneen jonnekin 4 ja 10 prosentin välille. Tällaisista tutkimuksista esimerkkejä ovat mm. Barro (2013), Ibarra ja Trupkin (2013), Chudik et al. (2013) sekä Cuaresma ja Silgoner (2013).

Rehellisyyden ja järkevän rahapolitiikan nimissä EKP:n olisi jo aika tunnustaa, että sen rahapolitiikan tehtävänasettelu ja perustelu kaipaavat tuntuvaa tarkistamista. Ihan ensimmäinen askel olisi ottaa mallia Yhdysvaltain keskuspankista, jolla työllisyys on yhtä lailla rahapolitiikan tavoite kuin inflaatiokin. Voi olla, ettei EKP:n lisäelvytys näissä olosuhteissa nopeuttaisi talouskasvua kovin tuntuvasti, varsinkaan koska se ei voi enää paljoa alentaa ohjauskorkoaan. Mutta ainakaan EKP:n ei pitäisi kammota sitä inflaatiota, joka saattaa seurata, jos taloutta elvytetään finanssipolitiikalla tai se elpyy muista syistä. Talouskasvua haittaavaa kaksinumeroista inflaatiota siitä ei hevin seuraisi, eikä varsinkaan saksalaisten järjettömästi kammoamaa hyperinflaatiota.

Lenin saattoi olla oikeassa, mutta se ei ole juuri nyt relevanttia.

- Heikki Taimio

- toimittaja (Talous & Yhteiskunta -lehti)

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi