Taantumaa ennen talouskasvua

Työn ja talouden tutkimus LABORE julkisti syksyn talousennusteensa syyskuun 25. päivänä. Sen mukaan talous kasvaa 0,6 prosenttia ja 1,5 prosenttia kuluvana ja tulevana vuonna. Tämän vuoden tietojen perusteella BKT-kasvun arvioidaan pysyvän niukasti positiivisena. Ennusteemme nojaa suhteellisen vakaaseen ulkomaankauppaan ja yksityisen kulutuksen elpymiseen. Oletusten paikkansapitävyyttä on vielä vaikea arvioida, mutta tavaravienti kehittyi alkuvuonna myönteisesti: sen volyymi kasvoi tammi–syyskuussa 6,3 prosenttia verrattuna vastaavaan ajankohtaan viime vuonna. Yksityinen kulutus on edelleen vaimeaa, vaikka neljännesvuositasolla nähdään lievää elpymistä. Ensi vuoden ennusteemme on edelleen uskottava, mutta vaatii kotimaisen kysynnän piristymistä vuodenvaihteen molemmin puolin.

Kuluvan vuoden talouskehitys

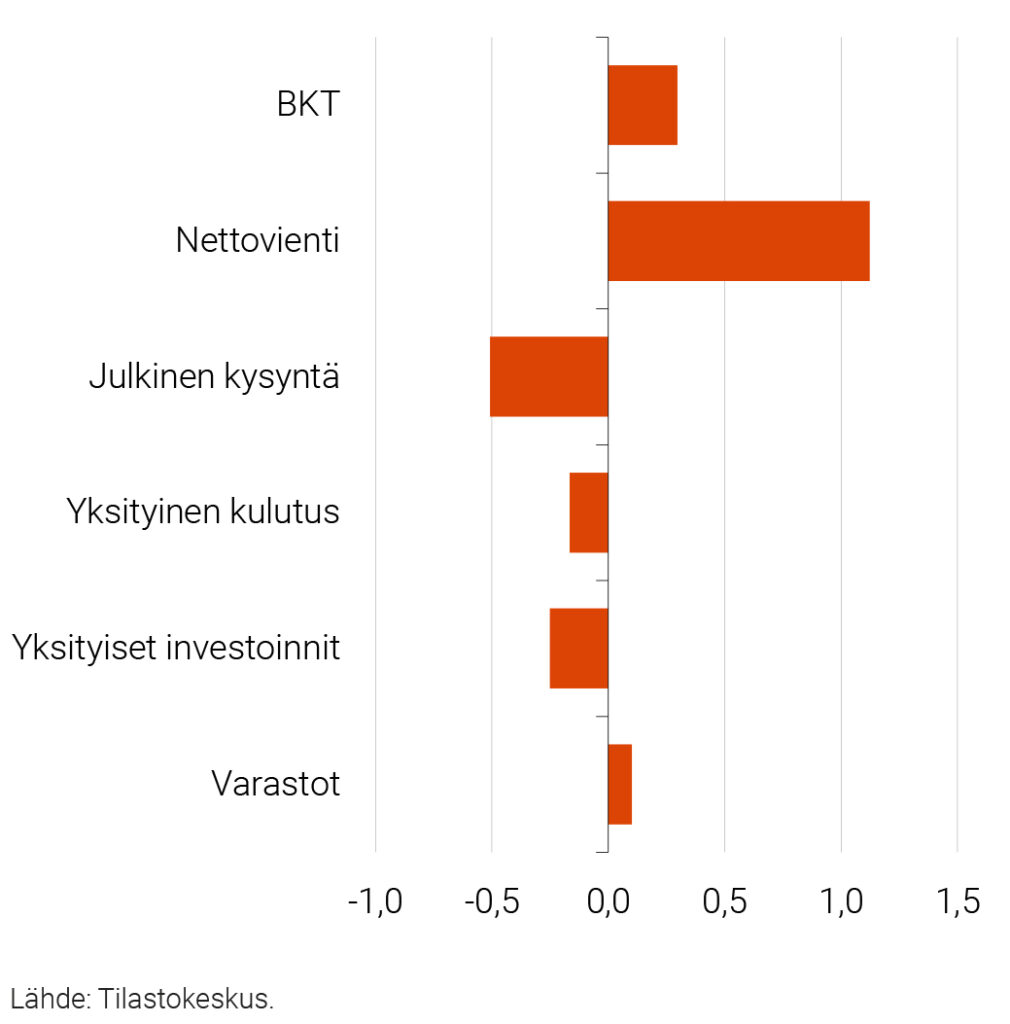

Suomen talous on teknisessä taantumassa, sillä BKT on supistunut kaksi vuosineljännestä peräkkäin. Keskeisin syy kuluvan vuoden taantumalle on heikko kotimainen kysyntä, jota julkisen kulutuksen supistuminen on korostanut (ks. kuvio 1). Tämä on seurausta finanssipolitiikan kiristymisestä, sillä merkittävä osa Orpon hallituksen suorista säästötoimista astui voimaan tämän vuoden alussa, kuten asumistuen ja työttömyysturvan leikkaukset. Yksityinen kulutus on niin ikään supistunut kuluvana vuonna, mutta sen piristymisestä oli havaittavissa merkkejä heinä–syyskuussa. Yksityisen kulutuksen kasvuedellytykset ensi vuonna ovat edelleen kohtuulliset reaalitulojen kasvaessa ja säästöpuskurien hiljalleen täyttyessä.

Nettovienti on tukenut kasvua kansainvälisen talouden epävarmuudesta huolimatta. Telakka- ja metsäteollisuuden vientikysyntä on ollut vahvaa kuluvan vuoden aikana, mikä herättää lupauksia tulevan vuoden kasvuodotuksille. Toisaalta on huomattava, että nettovienti olisi supistunut kolmannella vuosineljänneksellä ilman heinäkuussa Turun telakalta lähtenyttä suurta risteilijätilausta. Kansainvälisen kaupan epävarmuus on edelleen poikkeuksellisen korkealla, joten kotimaisen kysynnän vahvistuminen on välttämätöntä tulevien vuosien kasvuedellytyksille.

Kuvio 1. BKT:n kasvuhajotelma 2025:1–2025:3 suhteessa 2024:1–2024:3

Viime aikojen vaisusta talouskehityksestä huolimatta Suomen talouden vuosikasvu pysyttelee positiivisena vaikkakin lähellä nollaa. BKT kasvoi tammi-syyskuussa 0,3 prosenttia viime vuoden vastaavaan ajankohtaan verrattuna, eivätkä loppuvuotta koskevat talouden indikaattorit viittaa merkittävään kasvupyrähdykseen. Taloudessa on silti varovaisia merkkejä kasvun vahvistumisesta ensi vuoden aikana. Yksityiset investoinnit ovat kasvaneet kuluvan vuoden jokaisella vuosineljänneksellä. Toinen investointeihin liittyvä myönteinen seikka on asuntorakentamisen yli kaksi vuotta jatkuneen supistumisen päättyminen kolmannella neljänneksellä. Asuntorakentamisen kasvu on hidasta, mutta viime vuosien negatiivisen kehityksen kääntyminen on kansantaloudenkin mittapuulla tärkeää.

Tuonti on kasvanut kuluvana vuonna, ja sen vuosimuutos kääntyy positiiviseksi kahden negatiivisen vuoden jälkeen. Tuonnin vahvistuminen viittaa suhdanteen elpymiseen ja ennakoi viennin vahvistumista, sillä monen vientituotteen valmistuksessa käytetään tuontipanoksia. Julkinen kulutus ei toimi suhdannekäänteen vauhdittajana, mutta tulevana vuonna se pysyttelee tämän vuoden lukemissa sen sijaan, että painaisi BKT-kasvua kuten tänä vuonna.

Kansainvälinen talous

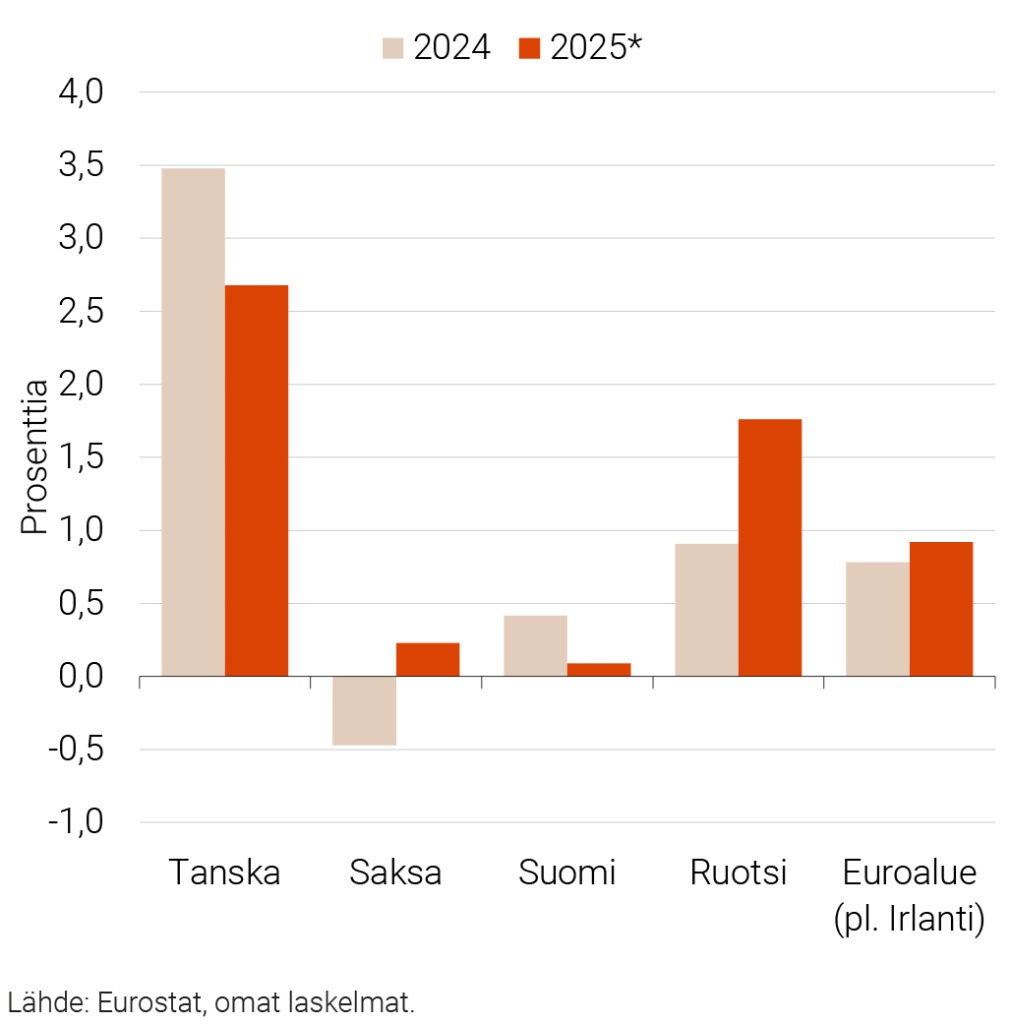

Suomen talous kasvoi euroaluetta ja monia verrokkimaita hitaammin vuonna 2024, ja kasvuperintöennuste1 ennakoi vastaavaa kehitystä kuluvalle vuodelle (kuvio 2). Tämän yksinkertaisen ennusteen perusteella euroalueen (pl. Irlanti)2 talous kasvaa kuluvana vuonna 0,9 ja Suomen 0,1 prosenttia. Myös Euroopan keskuspankin (EKP) syyskuun ennusteen mukaan euroalueen talous kasvaa noin prosentin vauhtia kuluvana vuonna, joten Suomen talouskasvu jää viidettä vuotta peräkkäin euroalueen keskimääräistä hitaammaksi.

Suomen talouskehitys 2020-luvulla muistuttaa monilta osin Saksan tilannetta. Molemmat ovat kohdanneet väliaikaisia, geopolitiikkaan ja energiantarjontaan liittyviä sokkeja, mutta lisäksi myös pysyvämpiä ongelmia teollisuustuotannossa. Samalla sopeutuminen talouden rakennemuutokseen, jossa kasvu painottuu yhä enemmän palveluihin ja teollisuuden suhteellinen merkitys vähenee, on ollut hidasta.

Kuvio 2. Edellisen vuoden toteutunut ja kuluvan vuoden BKT-kasvuennuste Suomessa ja verrokkimaissa

Työmarkkinat

Tilastokeskuksen lokakuun tietojen mukaan työttömyysasteen trendi nousi 10,3 prosenttiin, mikä on 1,5 prosenttiyksikköä enemmän kuin vuosi sitten ja noin neljä prosenttiyksikköä korkeampi kuin euroalueen keskiarvo. Vaikka työmarkkinat ovat heikentyneet kuluvan vuoden aikana, osa noususta selittyy työvoiman kasvulla: työvoiman ulkopuolelta on siirrytty työttömiksi, eikä työllisyydestä työttömyyteen suuntautuva virta yksin selitä työttömyyden lisääntymistä. Taustalla vaikuttavat erityisesti maahanmuuton voimistuminen ja ikääntyneiden aiempaa korkeampi osallistuminen työvoimaan.

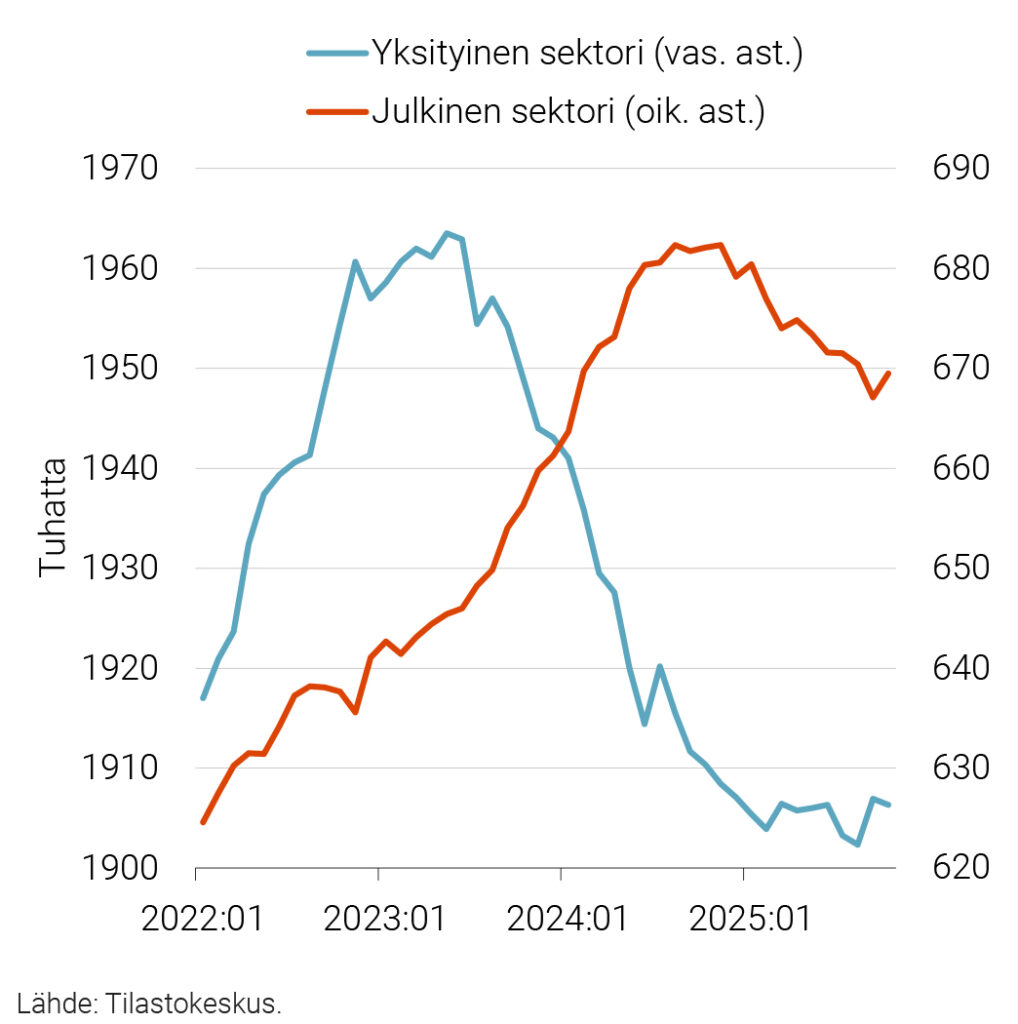

Työllisyyskehitys on kokonaisuutena vaisua mutta vakaata. Yksityisen sektorin työllisten määrä on pysynyt lähes muuttumattomana koko vuoden, ja työllisten kokonaismäärän lasku johtuu pääasiassa julkisen sektorin irtisanomisista (ks. kuvio 3). Työllisyystilanne tuskin paranee nopeasti, vaan reagoi viiveellä talouden suhdannekäänteeseen.

Kuvio 3. Työllisten lukumäärä työnantajasektorien mukaan 2022:01–2025:10

(12 kk:n liukuva summa)

Hinnat ja rahapolitiikka

Syksyn ennusteessamme kuluttajahintaindeksin inflaation arvioitiin hidastuvan 0,7 prosenttiin tänä vuonna. Toteutunut kehitys jää kuitenkin tämänkin alle, ja keskimääräisen inflaation voidaan nyt arvioida olevan noin 0,3 prosenttia. Keskeinen syy hitaalle inflaatiolle ovat asuntolainojen ja kulutusluottojen korot, jotka ovat laskeneet nopeasti rahapolitiikan kevennyttyä.

Syksyn ennusteessamme kuluttajahintaindeksin inflaation arvioitiin hidastuvan 0,7 prosenttiin tänä vuonna. Toteutunut kehitys jää kuitenkin tämänkin alle, ja keskimääräisen inflaation voidaan nyt arvioida olevan noin 0,3 prosenttia. Keskeinen syy hitaalle inflaatiolle ovat asuntolainojen ja kulutusluottojen korot, jotka ovat laskeneet nopeasti rahapolitiikan kevennyttyä.

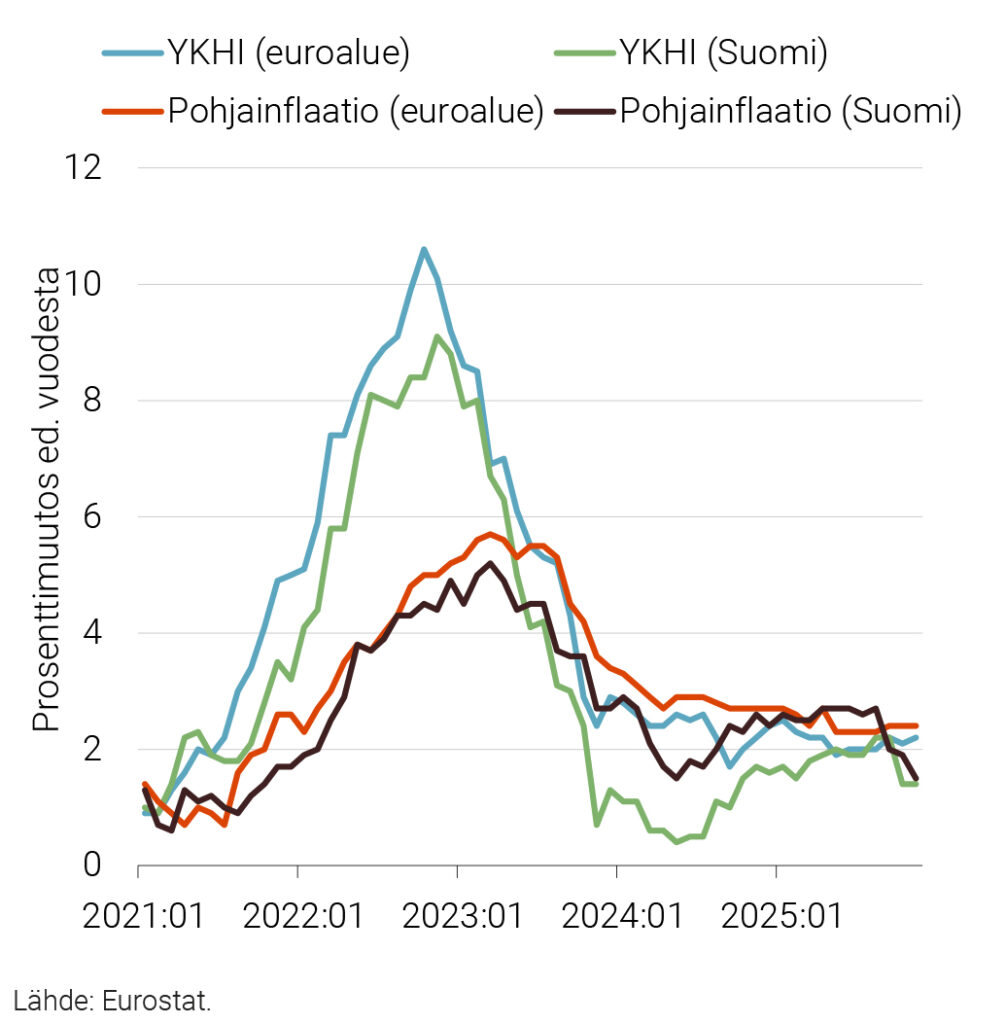

Eurooppalaiseen vertailuun soveltuvalla mittarilla inflaatio on kuitenkin selvästi nopeampaa. Eurostatin mukaan yhdenmukaistetun kuluttajahintaindeksin (YKHI) inflaatio oli Suomessa 1,4 prosenttia ja euroalueella 2,2 prosenttia (ks. kuvio 4). Myös pohjainflaation erot olivat samansuuntaiset: Suomessa 1,5 prosenttia ja euroalueella 2,4 prosenttia, mikä kuvaa hintakehitystä ilman ruoan ja energian vaikutusta. Loka-marraskuussa havaittu inflaation hidastuminen selittyy osin yleisen arvonlisäverokannan korotuksella, joka tuli voimaan syyskuussa 2024, joten sen vaikutus vuosi-inflaatioon on hiipunut.

Euroalueella inflaatio on tällä hetkellä hyvin lähellä EKP:n tavoitetta, eikä sen kiihtymisestä näy merkittäviä paineita. Energiantuotannon kasvu Euroopassa ja lisääntynyt tuonti Yhdysvalloista ovat pienentäneet riskiä siitä, että kylmä talvi tai muut odottamattomat häiriöt aiheuttaisivat voimakasta energian kallistumista. Hintatasoa kohottaa eniten palvelut, joiden hinnat reagoivat herkästi palkkakehitykseen. Tällä hetkellä palkkapaineet ovat kuitenkin vaimeita, mikä tukee arviota siitä, että EKP pitää rahapolitiikan linjan ennallaan joulukuun kokouksessa. Suomen talouden kannalta rahapolitiikan lisäkevennys olisi perusteltavissa, mutta se edellyttäisi euroalueelle kohdistuvia ulkoisia negatiivisia sokkeja.

Kuvio 4. Inflaatio euroalueella ja Suomessa 2021:01–2025:11

Viitteet

1 Kasvuperintöennuste saadaan olettamalla, että BKT:n neljännesvuosikasvu on loppuvuonna 0 %.

2 Irlannin BKT:n kasvua alkuvuonna vauhdittaa sinne rekisteröityneiden monikansallisten lääkealan yritysten Yhdysvaltoihin suuntautuva vienti. Tämä tuotannon kasvu ei kuvaa Irlannin taloudellista aktiviteettia tavalla, joka olisi vertailukelpoinen muun euroalueen kanssa.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili