ENNUSTEEN ARVIOINTI: Kiihtyneestä inflaatiosta on syytä tehdä kaksi johtopäätöstä

Kuluvan vuoden ensimmäisellä neljänneksellä koronatilanne heikkeni ja talouskasvu pysähtyi. Pehmeät indikaattorit viittaavat ripeään kasvuun loppuvuodesta. Yhdysvaltojen kiihtynyt inflaatio osoittaa, että talouden lainalaisuudet ovat edelleen voimassa. Keskuspankeille pitäisi silti antaa mandaatti ja työkalut aiempaa ekspansiivisempaan rahapolitiikkaan.

Palkansaajan tutkimuslaitoksen kevään 2021 talousennusteessa arvioitiin, että bruttokansantuote kasvaisi kuluvana vuonna 2,5 prosenttia. Koronapandemian jälkeisistä vuosista ensi vuosi oli ennusteessamme vahvimman (3,1 prosenttia) kasvun vuosi, ja vuonna 2023 kasvu tasaantui ennusteessamme 1,4 prosentin suuruiseksi. Arviot perustuivat oletukselle, jonka mukaan koronapandemia ei päättyisi Suomessa yhtäkkiseen kulutusjuhlaan, vaan yksityinen kulutus vahvistuisi vähitellen kuluvana kesänä.

Suomessa suurimmat koronatartuntamäärät ajoittuivat kuluvan vuoden ensimmäiselle neljännekselle, minkä jälkeen epidemia on hiipunut rokotuskattavuuden parantuessa ja myös vuodenaikojen vaihtelun seurauksena. Kuluvan vuoden ensimmäisellä vuosineljänneksellä Suomen talouskehitys oli koronatilanteen mukaisesti vaisua, ja Suomen kausitasoitetuin, työpäiväkorjatuin luvuin ilmaistu bruttokansantuote supistui 0,1 prosenttia edelliseen vuosineljännekseen verrattuna. Tuonti on kasvanut viennin supistuessa, ja ainoa kasvanut kotimaisen kysynnän erä ovat investoinnit.

Tavaraviennin supistumista selittää kuitenkin Mardi Gras -aluksen valmistuminen Turku Meyerin telakalla, sillä hivenen alle miljardin hintainen alus kasvatti tavaravientiä viime vuoden viimeisellä neljänneksellä noin kuusi prosenttia. Jos vertailukohdaksi asetettaisiin viime vuoden viimeisen neljänneksen tavaravienti ilman Mardi Gras -alusta, tavaravienti olisi pysynyt kuluvan vuoden ensimmäisellä neljänneksellä suunnilleen ennallaan.

Talouskasvu kiihtyy loppuvuodesta

Koronapandemiaan liittyviä rajoitustoimia on Suomessa purettu keväällä ja alkukesästä, ja ennakoivat indikaattorit viittaavat ripeään talouskasvuun loppuvuodesta. Tuotannon suhdannekuvaajan volyymi kasvoi kausitasoitetuin työpäiväkorjatuin luvuin 1,9 prosenttia huhtikuussa, ja Tilastokeskuksen kokeellisen pikaestimaatin mukaan toukokuussa tuotannon kasvu olisi ollut 0,7 prosenttia edelliskuukauteen verrattuna.

Myös kuluttajien luottamusindikaattori ja Elinkeinoelämän keskusliiton suhdannebarometri viittaavat suhdannetilanteen ripeään kohentumiseen. Pehmeiden indikaattorien tarjoamien signaalien joukossa kenties myönteisimpiä ovat kuitenkin merkit teollisten investointien ripeästä kasvusta. Elinkeinoelämän keskusliiton investointitiedustelun mukaan teollisuuden kiinteät investoinnit kasvaisivat kuluvana vuonna 19,3 prosenttia ja T&K-investoinnit 11,5 prosenttia. Myös viime vuonna investoinnit kasvoivat investointitiedustelun mukaan vahvasti (kiinteät investoinnit 5,5 prosenttia ja T&K-investoinnit 5,1 prosenttia).

Palaako nopeampi inflaatio?

Koronakriisin aikana EU-maat ovat velkaantuneet ripeästi. Myös Suomen ja Saksan kaltaisten tiukkaa talouskuria aiemmin vaatineiden maiden velkasuhde ylittää nyt huomattavasti vakaus- ja kasvusopimuksen salliman 60 prosentin maksimin, ja Next Generation EU -ohjelman hyväksyessään tiukan talouskurin EU-maat ovat hyväksyneet epäsuorasti myös yhteisvastuullisten luottojen ottamisen. Onkin puhuttu paradigman muutoksesta, jonka johdosta koronakriisin jälkeisessä maailmassa julkisen sektorin velkaantumisesta ei oltaisi enää yhtä huolissaan kuin ennen kriisiä.

Yksi ilmeinen perustelu nopeamman velkaantumisen sallimiselle on se, että finanssikriisistä koronakriisiin ulottuvalla ajanjaksolla Euroopan keskuspankin ja Yhdysvaltojen keskuspankin rahan määrää kasvattavat politiikkatoimet kuten määrällinen keventäminen eivät aiheuttanut sellaista inflaation kiihtymistä kuin makrotaloustieteen teorian valossa olisi voinut odottaa. Määrällisellä keventämisellä tarkoitetaan keskuspankkien inflaation kiihdyttämiseksi tekemiä valtionvelkakirjojen ja yksityisen sektorin arvopaperien ostoja, ja määrällinen keventäminen lisää kansantaloudessa liikkuvan rahan määrää julkisten menojen setelirahoituksen tavoin.

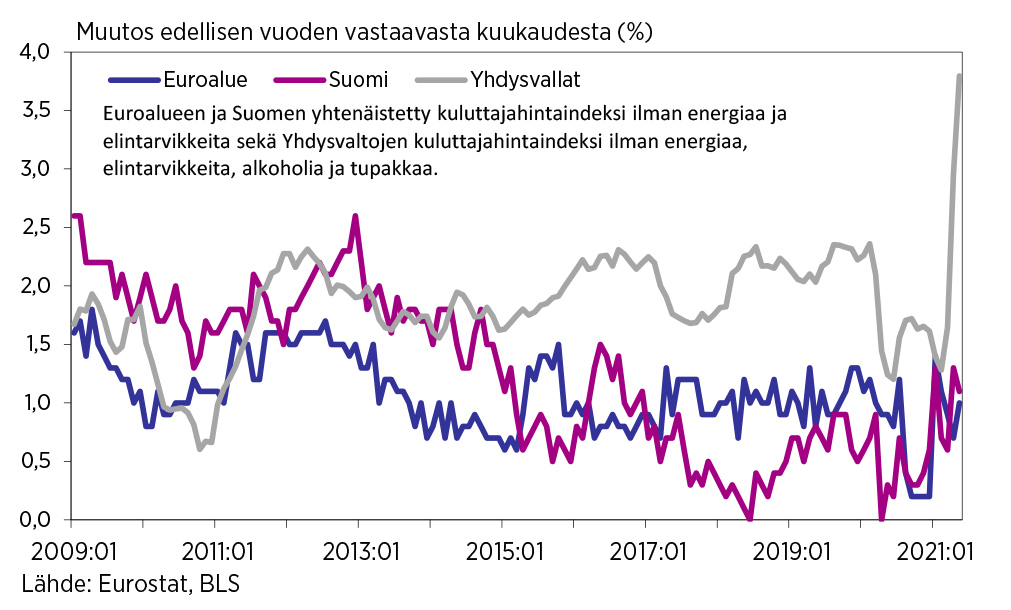

Tällä hetkellä yli viidesosa euroalueen julkisen sektorin velkakirjoista on Euroopan keskuspankin hallussa. Finanssikriisistä koronakriisin ulottuvana ajanjaksona (2008–2020) inflaatio on ollut poikkeuksellisen hidasta euroalueella ja myös Yhdysvalloissa. Euroalueen keskimääräinen kuluttajahinta-inflaatio vuosina 2009–2020 oli huomattavasti alle kahden prosentin tavoitetason, keskimäärin vain 1,2 prosenttia, ja Yhdysvalloissa vastaava keskiarvo oli 1,3 prosenttia.

Ainakin Yhdysvalloissa näytettäisiin nyt palattavan nopeamman inflaation aikakauteen suhdannekäänteen ja massiivisten elvytystoimien johdosta. Tilannetta tosin hämmentää energian hinnan voimakas nousu. Yhdysvalloissa kuluttajahintojen nousu edellisen vuoden vastaavaan ajankohtaan verrattuna oli toukokuussa 4,9 prosenttia, ja energian, alkoholin, tupakan ja elintarvikkeiden hintojen muutoksista puhdistettu pohjainflaatio oli 3,8 prosenttia. Euroalueella inflaatiovauhti oli toukokuussa 2,0 prosenttia, ja elintarvikkeiden ja energian hinnoista puhdistettu pohjainflaatio oli 1,0 prosenttia.

Uudesta tilanteesta voidaan tehdä kahdenlaisia johtopäätöksiä. Toisin kuin joskus on väitetty, talouden lainalaisuudet – kuten se että rahan painaminen kiihdyttää inflaatiota – eivät ole lakanneet olemasta voimassa finanssikriisin jälkeisessä maailmassa. Maailman näyttää kuitenkin muuttuneen sikäli, että rahapolitiikka voi olla aiempaa ekspansiivisempaa ilman että seurauksena olisi inflaation kohoaminen haitalliselle tasolle. Uudessa tilanteessa keskuspankit tarvitsisivat uusia työkaluja inflaation pitämiseen järkevällä tasolla. Euroopan keskuspankin inflaation kiihdyttämiseen käyttämien työkalujen valikoimaa olisi syytä täydentää helikopterirahalla sekä mahdollisuudella mitätöidä keskuspankin hallussa olevia valtion velkakirjoja pääoma-avaimen mukaisessa suhteessa.

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili