Julkisen sektorin velkaongelmia ei ratkaista euroalueen nykyisin säännöin ja keinoin

Vuonna 2010 puhjennut eurokriisi paljasti, että EMUn jäsenyys tuottaa ongelmallisia velkaantumisen kannusteita sekä julkisella että yksityisellä sektorilla. Kriisin jälkeen ordoliberalismin hengessä rakennettu EU:n talouden ohjausjärjestelmä soveltuu huonosti julkisen sektorin velkaongelmien ratkaisuun, koska sen säännöt rajoittavat jäsenmaiden päätösvaltaa kohtuuttomasti ja koska sen sääntöihin ei ole mahdollista liittää uskottavia sanktioita. Toimivammat euroalueen valuvikojen korjausehdotukset yhdistävät maltillisen riskinjaon markkinakuriin ja karsittuihin sääntöihin, joiden noudattamista edistetään pakon sijasta taloudellisin kannustein.

Euroopan talous- ja rahaliiton (EMUn) pian kaksikymmentävuotinen historia voidaan karkeasti jakaa kymmeneen menestyksen ja kymmeneen eurokriisin vuoteen. Vuosina 1999–2008 eurojärjestelmä näytti vakauttavan hintakehityksen lisäksi euromaiden talouksia muutenkin. Kaikkien euromaiden pitkäaikaisten valtionvelkakirjojen korot laskivat lähelle Saksan ja Ranskan korkoja, mikä edisti julkisen sektorin velkaantumista. Alhaiset keskuspankkikorot kannustivat yksityistä sektoria velkaantumaan koko euroalueella. Tilanteen kestämättömyys kävi ilmi vasta vuonna 2010, kun aiempi koko euroalueen kattanut luottamus valtionvelkakirjoihin hävisi ja Kreikan valtionvelkakirjojen korot kääntyivät nopeaan nousuun.

Jo eurojärjestelmän menestyksen vuosina euroalueella vallitsi näkemyseroja yhteisvaluutalle perustan muodostavan Maastrichtin sopimuksen luonteesta ja yksittäisten budjettikurisääntöjen statuksesta. Eurokriisi toi näkemyserot esiin, koska se edellytti toimia, joihin Euroopan komissio ei voinut ryhtyä ilman jäsenmaiden suostumusta. Kriisi sai euroalueen kehittämisestä käydyn kiistan polarisoitumaan eteläisten ja pohjoisten jäsenmaiden ja erityisesti Ranskan ja Saksan vastakkainasetteluksi, vaikka kriisin paljastamien monisyisten ongelmien mahdolliset ratkaisut eivät tosiasiassa rajoitukaan kahteen vaihtoehtoon.

Bénassy-Quéré et al. (2018) ovat äskettäin esittäneet euroalueelle uudistusohjelman, joka on herättänyt mielenkiintoa jo arvovaltaisen, tunnetuista ranskalais- ja saksalaisekonomisteista koostuvan kirjoittajajoukkonsa ansiosta. Ohjelman ehdotuksissa (pohjoisten jäsenmaiden vaatimaa) kriisejä ehkäisevää sääntelyä ja markkinakuria sekä (eteläisten jäsenmaiden toivomaa) kriisejä helpottavaa riskinjakoa pidetään rahaliiton toisiaan täydentävinä elementteinä. Seuraavassa tarkastelen euroalueen julkisen talouden ja pankkisektorin ongelmia osin Bénassy-Quérén et al. (2018) ehdotuksia kommentoiden.1

EMUn pohjoiset jäsenmaat ovat vaatineet kriisejä ehkäisevää sääntelyä ja markkinakuria, eteläiset jäsenmaat taas kriisejä helpottavaa riskinjakoa.

Markkinakuri, säännöt ja harkinta

Euroalueen eniten velkaantuneiden valtioiden (kuten Kreikan ja Italian) velkakirjojen alhaiset korot ennen eurokriisiä kertoivat sijoittajien luottaneen niiden turvallisuuteen sijoituskohteina. Luottamus saattaa tuntua oudolta, koska suvereenit valtiot voivat muista velallisista poiketen päättää jättää velkansa maksamatta ja koska Maastrichtin sopimus kieltää euroalueen valtioita maksamasta toistensa velkoja.

Luottamukselle on kuitenkin selitys. Ennen eurokriisiä tuntui epäuskottavalta ajatella, että euroalueen muut maat eivät olisi auttaneet ylivelkaantunutta maata, jos sitä uhkaisi velkajärjestely tai jos sen velat jäisivät kokonaan maksamatta, koska silloin muut maat olisivat vahingoittaneet useilla eri tavoilla myös itseään. Näin oli jo siksikin, että velkajärjestelyssä arvoaan menettävät valtionvelkakirjat olivat suurelta osin yksityisten pankkien hallussa. Siksi jonkin maan velkakirjojen mitätöityminen olisi johtanut maan rajojen ulkopuolelle ulottuvaan pankkikriisiin. Nykyisin euromaiden valtiovelkakirjojen alhaisia korkoja selittää myös mahdollisuus saada rahoitusta Euroopan Vakausmekanismin (EVM) kautta.

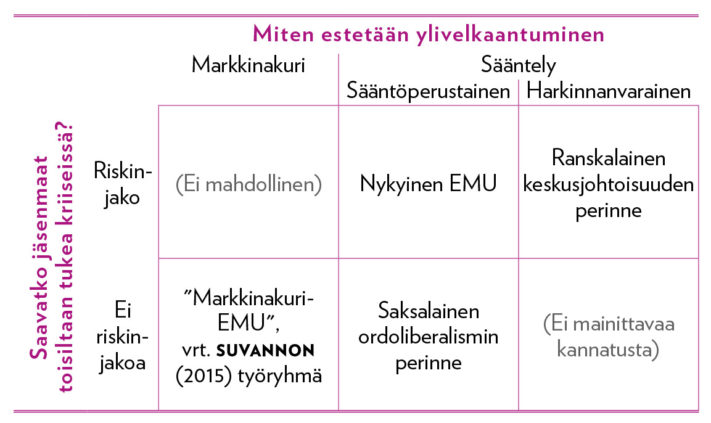

Muilta jäsenmailta kriisitilanteissa saatava tuki lisää kannusteita velkaantumiseen. Teoreettisesti voimme erotella ainakin kolme lähestymistapaa näin mahdollisesti syntyviin ylivelkaantumisen ongelmiin. Ensinnäkään ylivelkaantumista ei tapahtuisi tiukan markkinakurin rahaliitossa, jossa mikään jäsenmaa ei koskaan osallistuisi mitenkään (ei edes EVM:n välityksellä) toisten maiden velkojen maksuun (vrt. Suvanto 2015). Tällöin ylivelkaantumisen pysäyttäisi korkojen nousu, joka johtuisi luotonantajien kasvavasta haluttomuudesta rahoittaa ylivelkaantuvaa maata.

MARKKINAKURIIN PERUSTUVA RAHALIITTO RAJOITTAISI VALTIOIDEN VELKAANTUMISTA, KOSKA SE TAI SEN JÄSENMAAT EIVÄT OSALLISTUISI TOISTEN MAIDEN VELANMAKSUUN.

Tiukka markkinakuriliitto on visiona selkeä ja looginen, mutta monien euromaiden korkea velkataakka tekee siihen siirtymisestä vaikeaa. Siirtymisen vaikeus ilmeni jo eurokriisin alkuvaiheissa, liittokansleri Angela Merkelin ja presidentti Nicolas Sarkozyn neuvotellessa kriisin ratkaisusta vuoden 2010 lokakuussa Deauvillessä. Siellä Merkel ja Sarkozy ilmoittivat päätyneensä kompromissiin, jonka yksi elementti oli pahoin velkaantuneiden maiden velkojen osittainen uudelleenjärjestely, ja tämä ilmoitus johti ainakin Kreikan valtionvelkakirjojen korkojen nopeaan nousuun.2

Muut kuin markkinaehtoiset velkaantumisen rajoitteet voivat perustua ylivelkaantumisen kieltäviin sääntöihin, joiden noudattamisesta huolehtivat pääsääntöisesti jäsenmaat itse, tai federalistisen tason instituutioiden harkinnanvaraiseen toimintaan. Kummassakin tapauksessa rahaliittoon voidaan liittää riskinjakoa eli joko tulonsiirtojen tai lainojen tarjoamista vaikeuksiin ajautuneille jäsenmaille (vrt. kuvio 1).

Pohjoinen vastaan etelä: historiallista taustaa

Eurokriisin jälkeen rahaliitolle on kehittynyt monimutkainen talouden ohjausjärjestelmä, johon kuuluu sekä tarkkoja kvantitatiivisia sääntöjä että komission harkinnanvaraisia suosituksia. Julkista velkaa rajoittavista säännöistä etenkin vakaus- ja kasvusopimuksen ennalta ehkäisevän osan tuottamat rajoitteet vaikuttavat mielivaltaisilta, koska niiden perustana toimiva rakenteellisen jäämän arvio riippuu komission valitsemasta matemaattisesta mallista ja koska komissio voi harkinnanvaraisesti myöntää jäsenmaalle oikeuden poiketa niistä.3

Lisäksi sääntöjen noudattamatta jättämisestä ei toistaiseksi ole aiheutunut mitään sanktioita, vaikka ns. sixpack –lainsäädäntö ne mahdollistaakin. Sanktioiden asettaminen olisikin Euroopan komissiolle vaikeaa toisaalta siksi että talousvaikeuksista kärsivälle maalle asetetut rangaistukset syventäisivät sen ongelmia, ja toisaalta siksi että rangaistukset vähentäisivät eurojäsenyyden suosiota.

Euroalueen nykyiset taloussäännöt ovat liian monimutkaisia ja osin mielivaltaisiakin.

Myös Euroopan komissio (2017a) on tunnustanut nykyisen säännöstön liiallisen monimutkaisuuden ”etenemissuunnitelmaksi” nimittämässään dokumentissa, jonka se julkaisi viime vuoden lopulla. Siinä komissio ilmoittaa, että sääntöjä on tarkoitus yksinkertaistaa vuoteen 2025 mennessä. Samassa yhteydessä komissio on ehdottanut finanssipoliittisen sopimuksen korvaamista direktiivillä, joka mutkistaisi säännöstöä entisestään.4

Nyt toteutunut sääntöperäinen lähestymistapa euroalueen ongelmiin voidaan nähdä jatkeena toisen maailmansodan jälkeisessä Länsi-Saksassa vaikuttaneelle ordoliberalismin perinteelle (ks. Beck ja Kotz 2018). Amerikkalaisista liberalisteista poiketen saksalaiset ordoliberalistit painottivat valtion roolia, mutta vain yksityistapauksiin puuttumattomana talouden sääntöjen esittäjänä. Heidän mukaansa sääntelyä tarvittiin esimerkiksi kartellien ehkäisemiseen ja yritysten rajoitetusta vastuusta aiheutuvien moraalikadon ongelmien ratkaisuun.5 Eurokriisin puhjettua euroalueen velkaongelmia on yritetty ratkoa ordoliberalismin mukaisin keinoin moraalikatoa ehkäisevällä sääntelyllä.

Brunnermeier et al. (2016, 58–59) huomauttavat, että toista maailmansotaa edeltäneen ajan suosituimmat taloustieteelliset koulukunnat vaihtuivat sodan jälkeen sekä Länsi-Saksassa että Ranskassa toisiin ja selittävät kumpaakin muutosta sotaan johtaneilla tapahtumilla. Heidän mukaansa sodan jälkeisessä Länsi-Saksassa ajateltiin, että valtiolle Weimarin tasavallan taloudessa kuulunut vahva rooli oli helpottanut natsien valtaannousua, ja vastaavasti Ranskassa valtion aiempi passiivisuus nähtiin syynä Ranskan sotaa edeltäneeseen kyvyttömyyteen rakentaa kunnollista puolustusteollisuutta.

Sodan jälkeisinä vuosikymmeninä julkisen sektorin yrityksillä ja valtion harjoittamalla suunnittelulla olikin Ranskan taloudessa aiempaa paljon vahvempi rooli. Ranskan ehdotukset eurokriisin ratkaisuiksi – euromaiden väliset riskinjakomekanismit ja federalistisen tason hallinnon päätösvallan lisääminen – jatkavat sodan jälkeen syntynyttä keskusjohtoisuuden perinnettä.

Ordoliberalistit painottivat valtion roolia, mutta vain talouden sääntöjen esittäjänä.

Mikään euroalueen jäsenmaista ei ole esittänyt sellaista puhtaaksiviljeltyä markkinakurin liittoa, jonka edellä esitettiin olevan yksi moraalikadon ongelmien kolmesta periaatteessa mahdollisesta ratkaisumallista. EU:n kahdeksan pienemmän pohjoisen jäsenmaan valtiovarainministerien kuluvan vuoden maaliskuussa esittämässä kannanotossa (Valtiovarainministeriö 2018), jonka valtiovarainministeri Petteri Orpokin allekirjoitti, oli kuitenkin markkinakurin liiton elementtejä. Siinä kehotetaan tutkimaan valtioiden mahdollisten velkajärjestelyjen hallinnoinnin uskomista Euroopan valuuttarahastolle, joksi Euroopan vakausmekanismi (EVM) ehdotuksen mukaan tulisi kehittää. Dokumentti painottaa myös nykyisten ”yhteisten sääntöjemme” täydellistä noudattamista.

Mihin EU:n ohjaus-järjestelmän monimutkaista säännöstöä tarvittaisiin, jos markkinakuri pysäyttäisi ylivelkaantumisen?

Pohjoisten jäsenmaiden valtiovarainministerien kannanotto ei selvitä yksityiskohtaisemmin, miten markkinakuri toteutettaisiin. Siitä ei esimerkiksi käy ilmi, millä edellytyksin euroalueen maat voisivat päästä velkajärjestelyyn, joka sallisi niiden jättää velkansa osin maksamatta. Kuten em. Deauvillen tapaamisen seuraukset osoittavat, velkajärjestelymenettelyn täsmällisempi määrittely saattaisi nostaa eniten velkaantuneiden euromaiden valtionvelkakirjojen korkoja ja jopa pysäyttää niiden luotonsaannin markkinoilta, mutta kannanotosta ei käy ilmi, miten näin syntyvät kriisit ratkaistaisiin. Selväksi ei tule sekään, mihin EU:n nykyisen ohjausjärjestelmän monimutkaista säännöstöä toimivassa markkinakurin liitossa edes tarvittaisiin: siinähän ylivelkaantuminen pysähtyisi automaattisesti siksi, että ylivelkaantuneet maat eivät saisi markkinoilta lainaa.

Ehdotus: kannusteellisia sääntöjä ja maltillista riskinjakoa

Bénassy-Quéré et al. (2018) esittävät pohjoisten jäsenmaiden valtiovarainministerien tavoin Euroopan vakausmekanismille keskeistä roolia velkajärjestelyissä, mutta näistä poiketen he esittävät kokonaisen uudistuspaketin, johon sisältyy sekä riskinjaon että riskien ehkäisyn elementtejä. Heidän ehdotuksessaan EVM arvioisi, milloin jokin maa on katsottava pysyvästi maksukyvyttömäksi niin, että velkajärjestely on tarpeen, ja jos velkajärjestelyyn päädyttäisiin, kaikki velalliset pakotettaisiin hyväksymään se. Heidän uudistusohjelmaansa sisältyy myös Euroopan järjestelmäriskikomitean tekemä ehdotus euromaiden yhteisistä, muttei yhteisvakuudellisista valtionvelkakirjavakuudellisista arvopapereista.6

Bénassy-Quérén et al. (2018) omaperäisemmät ehdotukset liittyvät euroalueen finanssipolitiikan sääntöihin, sääntöjen noudattamisen kannusteisiin sekä jäsenmaiden kriisitilanteissa saamaan tukeen. He esittävät finanssipolitiikan sääntöjen huomattavaa yksinkertaistamista. Heidän ehdotuksessaan rakenteellisen jäämän arvioita ei esiinny lainkaan. Uudet, selkeämmät säännöt perustuisivat pitkän tähtäimen velkatavoitteeseen, joka voisi olla vakaus- ja kasvusopimuksen mukaan nyt maksimaalinen, mutta tällä hetkellä käytännössä noudattamatta jäävä 60 prosenttia suhteessa bkt:en, ja velkatavoitteen lähentymistä koskevaan tavoitteeseen.

Jälkimmäisen tavoitteen saavuttamiseksi määritettäisiin mm. julkisten menojen nimellisen kasvun maksimiarvo. Maksimiarvon ja sen laskennassa tarvittavien suureiden, kuten talouskasvuarvion, kiinnittämisestä huolehtisi pääosin kansallinen instituutio, jonka toimintaa valvoisi euroalueen tasolla toimiva, Euroopan komissiosta riippumaton ”finanssipoliittinen vahtikoira”. Päätökset tehtäisiin siis pääsääntöisesti kansallisella tasolla, ja unionitason instituutiot puuttuisivat niihin vain, jos kansallisten instituutioiden päätökset olisivat selvässä ristiriidassa velan supistamistavoitteiden kanssa.

Ehdotuksessa on yritetty huomioida suhdanneluontoiset tekijät ja sallia eri politiikkavaihtoehdot vähentämällä julkisten menojen kasvun maksimiarvosta työttömyysmenojen kasvu (joka saattaa kertoa vain tilapäisestä laskusuhdanteesta) sekä veronkiristyksin rahoitettava menojen kasvu. Ehdotuksessa ei varsinaisesti kiellettäisi em. maksimiarvon ylittämistä, vaan siitä tehtäisiin vain kalliimpaa kuin sallitun maksimin alittava velkaantuminen.

Junioriluokan valtionvelka-kirjat rahoittaisivat finanssipolitiikan sääntöjen salliman ylittävää velkaantumista, ja ne tulisivat kalliimmiksi kuin tavalliset velkakirjat.

Bénassy-Quérén et al. (2018) ehdotuksen mukaan em. yksinkertaistettuja sääntöjä vastaamaton ja liiallinen velkaantuminen jouduttaisiin rahoittamaan junioriluokan valtionvelkakirjoilla. Nämä olisivat velkajärjestelytilanteessa tavallisia valtionvelkakirjoja huonommassa asemassa, ja ne poikkeaisivat tavallisista valtionvelkakirjoista myös mm. sikäli, että pankkien omistaessa niitä niihin liittyisi positiivinen pääomavaatimus.7 (Tällä hetkellä euroalueen valtioiden ”tavallisten” valtionvelkakirjojen pääomavaatimus on nollan suuruinen.) Sääntöjen vastaisesta velkaantumisesta tulisi kalliimpaa kuin ”sallittu” velkaantuminen, koska juniorivelkakirjojen korot nousisivat sekä korkeamman pääomavaatimuksen että muutoin heikomman aseman johdosta korkeammiksi kuin tavallisten velkakirjojen korot.

Uusi ehdotus on parempi kuin nykyiset käytännöt jo pelkästään sen suuremman demokraattisuuden vuoksi; se ei kieltäisi poikkeuksellisiakaan finanssipoliittisia päätöksiä, jos ne voitaisiin toteuttaa aiheuttamatta kriisitilanteissa lisäkustannuksia muille jäsenmaille. Ehdotus on myös toimivampi kuin nykyiset käytännöt, koska juniorivelkakirjoja käytettäessä ei olisi tarpeen määrätä sellaisia nykyiseen talouden ohjausjärjestelmään kuuluvia sanktioita, joiden asettaminen on osoittautunut Euroopan komissiolle ylivoimaisen vaikeaksi.

EU:N ”VAHTIKOIRALLE” EI KANNATTAISI ANTAA MAHDOLLISUUTTA ARVIOIDA, ONKO FINANSSIPOLITIIKAN SÄÄNNÖISTÄ POIKKEAMINEN SALLITTUA.

Kansallisten ja federaatiotason instituutioiden suhde jää ehdotuksessa kuitenkin yhä ongelmalliseksi. Siinä Euroopan komissiosta erillinen EU:n ”vahtikoira” arvioisi kansallisesti asetettuja velan supistamisen tavoitteita, ja säännöistä poikkeaminen olisi sallittua ”poikkeusolosuhteissa”, joiden vallitsemista arvioisivat euroryhmä ja ”vahtikoira” yhdessä. Nykyisestä talouden ohjausjärjestelmästä saatu kokemus osoittaa, että Euroopan komissiolle tarjottu mahdollisuus tehdä yksittäisiä maita koskevia kvalitatiivisia, sääntöihin perustumattomia arvioita – esimerkiksi arvioida, onko rakenteellisen jäämän supistamisen tavoitteesta poikkeaminen sallittua – saattavat saada sen puuttumaan päätöksiin, jotka olisi järkevämpi tehdä kansallisella tasolla. Komission korvaaminen ”vahtikoiralla” ja rakenteellisten suureiden korvaaminen suoraan mitattavissa olevilla alijäämillä ei välttämättä lopettaisi tällaisia menettelyjä.

Pankkiunioni toimii paremmin

Pankkisektorin ongelmien ja julkisen sektorin velkaantumisen yhteys ilmeni jo eurokriisin alussa Irlannissa. Toisin kuin esimerkiksi Kreikassa ja Portugalissa, joissa velkakriisi johtui julkisen sektorin pidempiaikaisesta budjettialijäämästä, Irlannissa kriisin aiheutti yksityisen sektorin velkaantuminen, joka johti pankkien ongelmaluottojen ja luottotappioiden kasvuun. Pankkien kriisiydyttyä Irlannin valtio pelasti ne velkarahalla, mikä kasvatti maan julkisen sektorin bruttokansantuotteeseen suhteutetun velan vuosiksi 2012–3 miltei 120 prosentin suuruiseksi ja herätti epävarmuutta valtion maksukyvystä.

Toisaalta myös valtion velkakriisi voi helposti levitä pankkisektorin kriisiksi, ovathan valtionvelkakirjat huomattavalta osin pankkien hallussa. Valtion ja pankkijärjestelmän välinen kytkentä luo valtioille erittäin vahvat kannusteet pitää pankkijärjestelmä toiminnassa ja estää pankkien kaatumiset kaikissa olosuhteissa, ja tietoisuus siitä, että valtiolla on kannusteet pelastaa pankit, motivoi pankkeja liialliseen riskinottoon.

EU:N PANKKIUNIONI ON ONNISTUNUT TEHTÄVISSÄÄN EU:N TALOUDEN OHJAUSJÄRJESTELMÄÄ PAREMMIN.

Euroopan pankkiunioni, jonka keskeisiä toteutettuja osia ovat yhteinen pankkivalvonta ja yhteinen kriisinratkaisumekanismi, on ratkaissut nämä ongelmat osittain. Yhteinen pankkivalvonta on kohentanut pankkisektorin vakautta, ja kriisinratkaisumekanismiin liittyy ns. bail-in -sääntöjä, jotka mahdollistavat pankin velkojien ja osakkeenomistajien velkojen alaskirjaukset. Mekanismiin kuuluu myös yhteinen kriisinratkaisurahasto, jonka varoista voidaan maksaa osa pankin kriisiytymisen aiheutuvista kustannuksista ja jonka ansiosta pankin kaatumisen kustannukset eivät jää sen kotivaltion maksettaviksi.

Valtionvelkakirjoja vastaamaan ei vaadita lainkaan pankin omaa pääomaa, mikä houkuttelee sitä ostamaan niitä lisää.

Näistä uudistuksista huolimatta pankkien hallussaan pitämät valtionvelkakirjat tekevät valtioiden velkaongelmista myös pankkien ongelmia. Valtionvelkakirjojen hallussapidon kannusteita lisää se, että niihin liittyvät riskipainot on euroalueella määritelty nollan suuruisiksi. Pankkeja sääntelevissä Basel II- ja Basel III -sopimuksissa riskipainot määräävät pankeilta vaadittavan oman pääoman määrän. Nollan suuruinen velkakirjan riskipaino merkitsee, ettei velkakirjaa vastaavaa omaa pääomaa vaadita lainkaan. Koska oma pääoma on rahoitusinstrumenttina vaihtoehtojaan (kuten velkarahaa) kalliimpaa, nollan suuruinen riskipaino lisää kannusteita ostaa valtionvelkakirjoja.

Bénassy-Quéré et al. (2018) ehdottavat pankin kotimaan velkakirjojen hallussapidosta aiheutuvien ongelmien ratkaisuksi erillistä ”valtionvelkakirjojen keskittymään” liittyvää positiivista pääomavaatimusta, joka perittäisiin silloin, kun jonkin yksittäisen valtion velkakirjojen osuus pankin taseessa ylittäisi määrätyn rajan.

Euroalue viettää 20-vuotispäiväänsä hyytyneenä

Pankkiunioniin kuuluu kolmaskin elementti, yhteinen talletussuoja, mutta se ei ole vielä toteutunut. On epäselvää, miten yhteinen talletussuoja toimisi vakavassa, koko euroalueen laajuisessa pankkikriisissä, mutta muutoin eurokriisissä ilmenneet pankkisektorin ongelmat näyttävät olevan ratkaistavissa nykyisen kaltaisen pankkiunionin pohjalta. Kriisin puhjettua ordoliberalismin hengessä kehitetty, valtioiden ylivelkaantumisen ehkäisyyn tarkoitettu talouden ohjausjärjestelmä toimii heikommin. Ranskan ja Saksan viimeksi kuluneen vuoden aikana tekemät, EMUn kehittämistä koskevat ehdotukset eivät silti ole tähdänneet ohjausjärjestelmän valuvikojen korjaamiseen, vaan ne ovat olleet jatkoa maiden aiemmille (federalistisille ja sääntöperustaisille) linjauksille.

Kuuluisaksi tulleessa Sorbonnen puheessaan Ranskan presidentti Emmanuel Macron (2017) ehdotti EU:n yhteistä budjettia, joka perustuisi osin uusiin, yleiseurooppalaisiin veroihin. Tällaisia veroja voisivat olla esimerkiksi ympäristöverot tai digitaalisiin hyödykkeisiin liittyvät verot. Macronin visioissa vahvempi budjetti vaatisi paitsi europarlamentin valvontaa myös yhteistä valtiovarainministeriä.

RANSKAN JA SAKSAN EHDOTUKSET EMUN KEHITTÄMISEKSI EIVÄT OLE TÄHDÄNNEET SEN OHJAUSJÄRJESTELMÄN VALUVIKOJEN KORJAAMISEEN.

Saksan liittokansleri Angela Merkelin ehdotukset muuttaisivat euroalueen nykyisiä toimintamalleja vähemmän. Hän on tukenut EU:n budjetin maltillisempaa kasvattamista jäsenmaiden uudistusten edesauttamiseksi ja erillistä investointibudjettia, joka vauhdittaisi EU-maiden taloudellista lähentymistä. Merkel kannattaa myös EVM:n kehittämistä Euroopan valuuttarahastoksi, ja hänen kaavailuissaan Euroopan valuuttarahaston välityksellä myönnetyt luotot sidottaisiin entiseen tapaan rakenteellisiin uudistuksiin (Gutschker ja Lohse 2018).

Euroalueen kolmanneksi suurimpaan talouteen, Italiaan muodostettiin Pohjoisen liiton ja Viiden tähden liikkeen koalitiohallitus toukokuun lopussa. Puolueet ovat esittäneet hallitusohjelman, joka sisältää huomattavia veronkevennyksiä ilman vastaavia supistuksia julkisissa menoissa. Ohjelmassa suunnitellaan tasaveroa, joka olisi 15 tai 20 prosenttia niin yksittäisille henkilöille, yrityksille kuin kotitalouksillekin, ja ohjelman mukaan julkisia menoja lisättäisiin mm. 780 euron suuruisella perustulolla, joka olisi samalla minimieläkkeen määrä.

Italian hallitusohjelma on ilmeisessä ristiriidassa vakaus- ja kasvusopimuksen kanssa. Tilannetta selkiyttäviä ratkaisuja odotettiin mm. kuluvan vuoden kesäkuun lopulla järjestetyltä EU-huippukokoukselta, mutta kokous painottui siirtolaisuus- ja pakolaiskysymyksiin. Sen yhteydessä pidetty euroryhmän kokous antoi vain lyhyen julkilausuman, jossa esitettiin yhteisen kriisinratkaisumekanismin yhteistä varautumisjärjestelyn sekä yhteisen talletussuojan valmistelun jatkamista (Euro Summit 2018).

Niukkasanaisuus on ymmärrettävää, koska Euroopan komissiolla ei ole edellytyksiä esittää Italialle uskottavia sanktioita, jos se päättää olla noudattamatta vakaus- ja kasvusopimusta.

Ei ole näköpiirissä, että euromaat pääsisivät yksimielisyyteen toimivammasta rahaliitosta.

Ylivelkaantumisen estävää mutta samalla erilaiset politiikkavaihtoehdot sallivaa rahaliittoa ei muutenkaan olisi mahdollista rakentaa nykyisen sekavan, sääntöperustaista rahaliittoa kuvion 1 muihin linjauksiin mielivaltaisesti yhdistelevän politiikkakoosteen perustalta. Edellä tarkasteltu Bénassy-Quérén et al. (2018) ehdotus on yksi mahdollinen visio sääntöperäisen rahaliiton korvaavasta toimivammasta liitosta, mutta tällä hetkellä mikään ei viittaa siihen, että euromaat pääsisivät yksimielisyyteen tällaisesta visiosta edes pitkähkön ajan kuluessa.

Kirjoittaja

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

Viitteet

1 Bénassy-Quéré et al. (2018) jäsentävät uudistusohjelmansa finanssialaa, julkista taloutta ja EU:n institutionaalista rakennetta koskeviin osiin. Sivuutan seuraavassa EU:n instituutioiden tarkastelun.

2 On kiistanalaista, miten paljon Merkelin ja Sarkozyn lausunto vaikutti Italian, Irlannin, Portugalin ja Espanjan valtionvelkakirjojen korkoihin ja missä määrin niiden korkojen nousu selittyy muilla syillä. Vrt. Mody (2014).

3 Rakenteellisen jäämän käsitettä ja sen soveltamista arvioitiin kriittisesti T&Y:n numerossa 4/2017. Ks. Kuusi (2017), Huovari ja Kekäläinen (2017) ja Kiema (2017).

4 Euroopan komission (2017b) direktiiviehdotuksessa nykyistä ohjausjärjestelmää täydennettäisiin menojen kehitysuralla, joka kunkin maan hallituksen pitäisi asettaa vaalikauden ajaksi heti virkaan astuttuaan (artikla 3, 1(b)). Ehdotettu kehitysura muistuttaa Bénassy-Quérén et al. (2018) ehdottamaa menojen kasvun maksimiarvoa (vrt. alla), mutta komission ehdotuksessa kehitysura on nykyiseen ohjausjärjestelmään tehtävä lisäys eikä sen osia korvaava yksinkertaistus.

5 Yrityksellä on rajoitettu vastuu silloin kun se ei kaikissa olosuhteissa joudu korvaamaan velkojilleen aiheuttamiaan tappioita. (Tappioita ei korvata kokonaan esimerkiksi silloin, kun osakeyhtiö ajautuu konkurssiin.) Moraalikadon tilanteessa tietoisuus siitä, että epäonnistumisesta aiheutuvia tappioita ei tarvitse itse maksaa, saa yrittäjän ottamaan suurempia riskejä kuin mikä olisi riskeistä muille aiheutuvan haitan huomioon ottaen järkevää.

6 Ko. arvopaperit sisältäisivät eri euromaiden valtionvelkakirjoja etukäteen kiinnitetyssä suhteessa, ja ne jäsentyisivät kolmea eri tyyppiä (senior, mezzazine, junior) oleviin velkainstrumentteihin. (vrt. ESRB High-Level Task Force on Safe Assets 2018).

7 Vrt. Fuerst & Heineman (2017), jossa vastaavanlaisia junioriluokan velkakirjoja ehdotetaan käytettäväksi EU:n nykyisen finanssipoliittisen sopimuksen salliman velkaantumisen ylittyessä.

Kirjallisuus

Beck, T. & Kotz, H.-H. (2017), Ordoliberalism: A German Oddity, VoxEU eBook.

Brunnermeier, M.K. et al. (2016), The Euro and the Battle of Ideas, Princeton, NJ: Princeton University Press.

Bénassy-Quéré et al. (2018), Reconciling Risk Sharing with Market Discipline: A Constructive Approach to Euro Area Reform, CEPR Policy Insight No. 91.

Euroopan komissio (2017a), Lisätoimet Euroopan talous- ja rahaliiton viimeistelemiseksi: etenemissuunnitelma, COM(2017) 821 final.

Euroopan komissio (2017b), Ehdotus: Neuvoston direktiivi jäsenvaltioiden finanssipolitiikan vastuullisuutta ja julkisen talouden keskipitkän aikavälin linjausta vahvistavista säännöksistä, COM(2017) 824 final.

ESRB High-Level Task Force on Safe Assets (2018), Sovereign bond-backed securities: a feasibility study, volumes I–II.

Euro Summit (2018), Euro Summit meeting (29 June 2018) – Statement.

Fuerst, C. & Heineman, F. (2017), Accountability Bonds – Reconciling Fiscal Policy Based on Market Discipline with Financial Stability, EconPol Policy Brief 03/2017.

Gutschker, T. & Lohse, E. (2018), Kanzlerin Merkel im Gespräch. Europa muss handlungsfähig sein – nach aussen und innen, Frankfurter Allgemeine Zeitung 3.6.2018.

Huovari, J. & Kekäläinen, A. (2017), Rakenteellinen jäämä on hutera pohja sääntöpohjaiselle finanssipolitiikalle, Talous & Yhteiskunta, 45:4, 14–19.

Juncker, J.-C. ym. (2015), Euroopan talous- ja rahaliiton viimeistely, Euroopan komissio.

Kiema, I. (2017), Umpimähkään valitut menetelmät tuottavat umpimähkäisiä tuloksia. Rakenteellisen jäämän arviointia, Talous & Yhteiskunta, 45:4, 20–25.

Kuusi, T. (2017), Julkisen talouden rakenteellisen rahoitusaseman epävarmuus ja finanssipolitiikka, Talous & Yhteiskunta, 45:4, 8–13.

Macron, E. (2017), Sorbonne speech of Emmanuel Macron – Full text / English version.

Mody, A. (2014), The Ghost of Deauville, CEPR Policy portal.

Suvanto, A. ym. (2015), Arvio Euroopan talous- ja rahaliiton kehittämistarpeista, Valtiovarainministeriön julkaisu 37a/2015.

Valtiovarainministeriö (2018), Valtiovarainministerien yhteiskannanotto Euroopan talous- ja rahaliiton kehittämisestä.

https://vm.fi/artikkeli/-/asset_publisher/valtiovarainministerien-yhteiskannanotto-euroopan-talous-ja-rahaliiton-kehittamisesta ja

https://vm.fi/documents/10623/6305483/Position+EMU+Denmark+Estonia+Finland+Ireland+Latvia+Lithuania+the+Netherlands+and+Sweden. pdf