Millä tavoin Ruotsin talouskehitys on eronnut Suomesta?

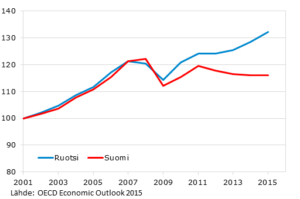

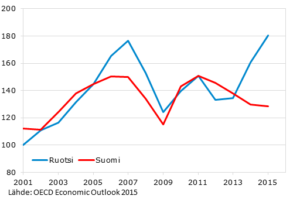

Kuvio 1. BKT:n volyymin kehitys Ruotsissa ja Suomessa vuodesta 2001

Ruotsin kansantalous on tällä vuosikymmenellä kehittynyt selvästi paremmin kuin Suomen. Maiden välinen kumulatiivinen kasvuero on kasvanut jo varsin suureksi. Vuoteen 2009 asti molempien maiden kokonaistuotanto kehittyi hämmästyttävän samankaltaisesti. Sen jälkeen erkaantuminen on kuitenkin ollut selvää: Ruotsin talous on kasvanut kun taas Suomen talous on jäänyt junnaamaan paikoilleen. Vuoteen 2015 mennessä Ruotsin talous on kasvanut jo noin 14 prosenttia enemmän kuin Suomen, jos vertailukohtana pidetään vuotta 2008.

Syitä erilaiseen talouskehitykseen on pohdittu jo jonkin aikaa. Eräänlaiseksi konsensus-selitykseksi näyttää muodostuneen itsekriittinen analyysi, jonka mukaan Ruotsin parempi menestys johtuu sellaisista uudistuksista, joita Suomessa ei ole onnistuttu tekemään.

Helsingin Sanomat tiivisti tämän näkemyksen hyvin pääkirjoituksessaan 30.12.2015:

”Ruotsi otti [1990-luvun lamasta] opikseen … Ruotsi uudisti työmarkkinoiden toiminnan, lisäsi joustoja ja aloitti kurinalaisen, työvoiman tarjontaa kasvattavan talouspolitiikan sekä tiukan finanssipolitiikan … Suomi ei pystynyt uudistumaan samalla tavalla.”

Tällainen arvio perustuu käsitykseen, jonka mukaan kysymys olisi Suomen epäonnistumisesta sellaisissa tarjontapuolen uudistuksissa, joilla olisi lisätty työmarkkinoiden joustavuutta. Johtopäätös on tällöin se, että kasvua olisi Suomessakin ollut, jos vain tarjontapuoli olisi toiminut. Selitysmalli voi olla oikeakin, mutta se sivuuttaa sen vaihtoehdon, että myös kokonaiskysyntä on voinut kehittyä Suomessa eri tavalla kuin Ruotsissa. Lisäksi vastaamatta jää, miksi maiden välille alkoi tulla merkittäviä eroja vasta vuoden 2009 jälkeen.

Kilpailukyky ja vienti

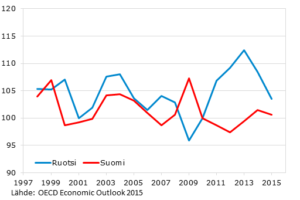

Ruotsin työmarkkinauudistukset eivät näytä johtaneen Suomea parempaan kilpailukykykehitykseen. OECD:n laskemat suhteelliset yksikkötyökustannukset ovat kehittyneet molemmissa maissa enimmäkseen samansuuntaisesti. Merkittävää eroa on tosin havaittavissa vuoden 2008 finanssikriisin jälkeen. Vuonna 2009 Ruotsin yksikkötyökustannukset alenivat jyrkästi. Tämä ei kuitenkaan johtunut työmarkkinoista vaan kruunun devalvoitumisesta. Vuosina 2010–2013 kehitys oli taas päinvastaista: kruunun vahvistuessa Ruotsin suhteellinen kustannustaso nousi ja kilpailukyky heikentyi. Suomessa suhteellisen kustannuskilpailukyvyn vaihtelut ovat samaan aikaan olleet pienempiä.

Kuvio 2. Suhteellisten yksikkötyövoimakustannusten kehitys Suomessa ja Ruotsissa vuodesta 1997

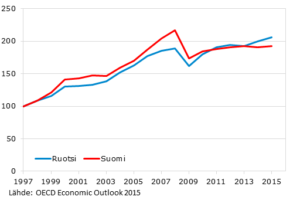

Kilpailukyky vaikuttaa vientikehitykseen, mutta on vaikea sanoa kuinka suuri sen vaikutus on. Vuosina 1998–2008 Suomen vienti kasvoi Ruotsia nopeammin. Vuodesta 2009 lähtien Suomen vientikehitys on taas jäänyt jälkeen Ruotsista. Maiden vientikäyrien pitkän ajan kehitys näyttää edelleen hyvin samanlaiselta; vuosina 1998–2015 Ruotsin vienti kasvoi keskimäärin 4,1 prosenttia vuodessa ja Suomen vienti 3,8 prosenttia. Finanssikriisin jälkeen ero on kuitenkin ollut selvempi: vuodesta 2009 Suomen vienti on kasvanut vain vajaat 10 prosenttia kun Ruotsin vienti on kasvanut runsaat 20 prosenttia.

Ero ei selity kokonaan eroilla maiden hintakilpailukyvyssä, vaan taustalla on muitakin tekijöitä, jotka liittyvät viennin rakenteeseen ja erilaisiin kauppakumppaneihin. Esimerkiksi vuoden 2015 osalta Suomen heikompi vientikehitys selittyy lähes kokonaan Venäjän markkinoiden heikkoudella. Yhteistä on se, että molempien maiden vientikehitys on ollut tällä vuosikymmenellä heikkoa: markkinaosuudet ovat supistuneet ja vaihtotaseet ovat heikentyneet. Suomessa vaihtotaseen heikentyminen on ollut dramaattisempaa, kun aiempi ylijäämä suli kokonaan pois, mutta myös Ruotsissa ylijäämä on kutistunut.

Kuvio 3. Viennin volyymin kehitys Suomessa ja Ruotsissa vuodesta 1997

Erot kotimaisessa kysynnässä

Vienti on tärkeä osa kokonaiskysyntää. Kotimainen kysyntä – eli yksityisen ja julkisen kulutuksen ja investointien summa – on kuitenkin vielä tärkeämpi. Kotimainen kysyntä muodostaa molemmissa maissa yli 70 prosenttia kokonaiskysynnästä. Kotimainen kysyntä on tärkeä myös työllisyyden ja julkisen talouden kannalta, koska siitä riippuvat sektorit kuten rakentaminen ja palvelut ovat varsin työvoimaintensiivisiä. Molemmissa maissa kotimaisesta kysynnästä suoraan riippuvat toimialat työllistävät yli 80 prosenttia työvoimasta.

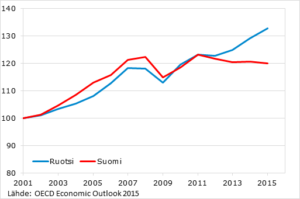

Kotimaisen kysynnän osalta Suomen ja Ruotsin kehitys on ollut hyvin samankaltaista aina vuoteen 2012 asti. Sen jälkeen kehitysurat kuitenkin erkaantuvat. Vuosina 2013–2015 Ruotsin kotimainen kysyntä kasvoi OECD:n ennakkotietojen mukaan noin 8 prosenttia eli noin 2,5 prosenttia vuodessa. Samaan aikaan Suomessa kotimaisen kysynnän arvioidaan kuitenkin supistuneen 2 prosenttia. Näin merkittävä ero riittää jo hyvin selittämään Ruotsin paremman työllisyyskehityksen.

Olisi mielenkiintoista selvittää, kuinka paljon tästä erosta voidaan selittää erilaisten talouspolitiikan linjausten avulla. Suomen osalta vaikutusta voi olla sillä, että Kataisen hallitus harjoitti edeltäjiensä tavoin suhteellisen keveää finanssipolitiikkaa vielä vuonna 2012. Finanssipolitiikan linja alkoi Suomessa asteittain kiristyä vasta tämän jälkeen. Ruotsissa taas finanssipolitiikka on pysynyt suhteellisen keveänä koko ajan. Verohelpotuksilla on ruokittu yksityistä kulutusta.

Kuvio 4. Reaalisen kotimaisen kysynnän kehitys Suomessa ja Ruotsissa vuodesta 2001

Mielenkiintoinen lisäselittäjä on löydettävissä asuntorakentamisen volyymin vaihteluista. Asuntorakentamisen vaihtelut ovat yleensä suuria, ja lisäksi asuntorakentaminen muodostaa merkittävän osan kotimaisesta kysynnästä. Asuntoinvestoinneilla on yleensä myös positiivisia kerrannaisvaikutuksia.

Molemmissa maissa asuntorakentaminen laski jyrkästi vuonna 2009 finanssikriisin välittömänä seurauksena. Toisaalta myös elpyminen oli nopeaa. Suomessa asuntorakentamisen elpyminen johtui silloisen Vanhasen hallituksen tekemistä tietoisista elvytyspäätöksistä.

Asuntorakentamisen vaihteluista löytyy myös kiinnostava ero, joka osaltaan selittää Suomen ja Ruotsin kokonaiskysyntäkehityksen erkaantumista viimeisen kahden vuoden aikana. Vuosina 2014–2015 asuntorakentamisen volyymin arvioidaan supistuneen (OECD:n ennusteen mukaan) Suomessa noin 8 prosenttia vuoden 2013 tasoon verrattuna – ja jopa 15 prosenttia, jos vertailukohtana pidetään vuoden 2011 tasoa. Ruotsissa sen sijaan asuntorakentaminen kääntyi jyrkkään (noin 20 prosentin) nousuun vuonna 2014 ja nousu näyttää jatkuneen myös vuonna 2015.

Kuvio 5. Asuntorakentamisen volyymin kehitys Suomessa ja Ruotsissa vuodesta 2001

Karkeasti voidaan arvioida, että noin puolet maiden välisestä erosta kotimaisen kysynnän kehityksessä viime vuosien aikana voitaisiin selittää rakennusinvestointien volyymieroilla. Samalla tavoin on mahdollista päätellä, että jos asuntorakentaminen olisi Suomessa pysynyt vuodet 2012–2015 vuoden 2011 tasolla, olisi Suomen kokonaistuotanto voinut näinä vuosina välttyä supistumiselta ja kehitysero Ruotsiin olisi jäänyt pienemmäksi.