Ympäristötilinpito yhdistää talouden ja luonnon

Ympäristötilinpito on kansantalouden tilinpidon laajennus, joka mahdollistaa taloudellisen toiminnan ympäristövaikutusten arvioinnin. Tänä vuonna tulee täyteen 15 vuotta eurooppalaista ympäristötilinpitoa. Tänä aikana hankalasti yhdisteltävästä lähdeaineistosta on opittu rakentamaan kansainvälisesti vertailukelpoisia tilastoja. Seuraava haaste on varmistaa, että tiedot saadaan entistä paremmin kytkettyä poliittiseen päätöksentekoon.

Ympäristötilinpito on tilastoalue, joka sovittaa ympäristötilastot taloustilastojen kehikkoon, jotta voimme arvioida taloudellisen toimintamme ympäristövaikutuksia. Ympäristötilinpidon tavoitteena on tarjota pohja vastuulliselle ja kestävälle päätöksenteolle ja vaikutusten seurannalle kuvaamalla taloudellisen aktiviteetin ympäristöllemme aiheuttamia paineita ja seuraamalla ohjauskeinojen toimivuutta.

Ensimmäinen EU:n ympäristötilinpidon asetus astui voimaan heinäkuun alussa 20111 ja loi yhteisen rungon eurooppalaisille ympäristötaloustileille. Asetuspohjaa on vuosien varrella päivitetty useaan otteeseen. Alun kolmesta tilastosta määrä laajeni ensin kuuteen, ja uusimmassa, vuonna 20242 voimaan astuneessa versiossa tilastoja on jo yhdeksän. Ympäristötilinpitoasetus on vakiinnuttanut tapoja analysoida ympäristöä talouden rinnalla standardoidulla ja toistettavalla tavalla.

Ympäristötilinpidon laadintaa ohjaa YK:n hyväksymä tilastostandardi3. Standardointi tarkoittaa sitä, että on olemassa globaalisti sovittu kehikko, joka linjaa muun muassa käytettävät käsitteet, määritelmät ja luokitukset. Käytännössä tämä näkyy esimerkiksi siinä, että ympäristötilinpidossa kasvihuonekaasupäästöt kohdistetaan samoille toimialoille ja sektoreille kuin kansantalouden tilinpidossa. Esimerkiksi Tilastokeskuksen ylläpitämässä kasvihuonekaasuinventaariossa päästöt kohdistetaan eri tavalla jaetuille sektoreille.

Ympäristötilinpidon kokonaisuus kattaa fyysiset virrat, kuten luonnonvarat ja energian, jotka kulkevat ympäristön ja talouden välillä. Lisäksi seurataan ympäristöön liittyviä rahavirtoja eli niin kutsuttua vihreää taloutta. Kehikosta löytyy osio myös luontopääoman laskennalle.

Ympäristötilinpito on yksi laajimmalle levinneitä ja vakiintuneimpia kansantalouden tilinpidon laajennuksia. Tällä hetkellä noin sata maata4 tuottaa jotain versioita sen tileistä. Alkujaan ympäristötilinpidon kehittivät bkt-laskijat 1990-luvulla, ja myöhemmin se eriytyi omaksi standardikseen. Ympäristötilinpito siis toimii kuin bkt:n laskenta, mutta soveltaa sen käsitteitä ja määritelmiä ympäristödataan. Luonteeltaan ympäristötilinpito on modulaarinen, eli eri osa-alueita voidaan tuottaa itsenäisesti. Suurin osa maista laskeekin vain osaa kokonaisuuteen kuuluvista tileistä.

Ympäristötilinpidon tietojen käyttö

Ympäristöseurantoja tuotetaan Suomessa laajasti eri menetelmin, aina perinteisistä maastomittauksista uusiin sovelluspohjaisiin ja joukkoistettuihin tiedonkeruutapoihin. Syntynyt mikrodata on usein hankalasti yhteensovitettavaa esimerkiksi erilaisten aikajänteiden, yksiköiden ja menetelmien vuoksi. Esimerkiksi lajiseurantojen havainnot voivat olla yksittäisiä esiintymiä tai havaintomääriä, kun taas maankäyttöä tai vesistöjen tilaa voidaan kuvata pinta-aloina, pitoisuuksina tai indekseinä, jolloin yhtenäisen kuvan muodostaminen näiden pohjalta on monimutkaista.

Ympäristötilinpito ei korvaa yksittäisiä aineistoja, vaan pyrkii vastaamaan tähän yhdistelyhaasteeseen tarjoamalla tavan yhdistää eri tavoin tuotetut datat niin, että voidaan tarkastella laajoja kokonaisuuksia. Ympäristöseurantojen lisäksi tietolähteinä käytetään laajasti eri tilastoja ja saatavilla olevia rekisteriaineistoja. Ympäristötilinpidon kehikko tarjoaa yhteisesti sovitut kansainväliset tavat tehdä tietojen integrointia, joka takaa vertailtavuuden sekä ajassa että maiden välillä. Koska kehikon luomisesta on kulunut jo vuosia, kyseessä eivät ole enää kokeelliset ja väliaikaiset ratkaisut, vaan vakiintuneet ja moneen kertaan testatut periaatteet.

Ympäristötilinpidon sovittaminen kansantalouden tilinpidon kehikkoon tarkoittaa, että usein lähdeaineistoa joudutaan muokkaamaan käsitteellisesti, että se saadaan yhteismitalliseksi. Hyvä esimerkki näistä muokkauksista on suomalaisten talousyksiköiden määrittely5. Kansantalouden tilinpidossa kotimaisiksi talousyksiköiksi lasketaan ne, joilla on taloudellisen mielenkiinnon keskus Suomessa. Näin ollen se sisältää myös kotimaisten yksiköiden toiminnan ulkomailla, mutta ei ulkomaisten yksiköiden toimintaa Suomessa. Monet perustilastot taas tilastoidaan alueperusteisesti, jolloin tilaston raja kulkee Suomen rajalla. Esimerkiksi kasvihuonekaasuinventaario mittaa päästöjä Suomen rajojen sisäpuolella, kun taas ilmapäästötilinpito käsittää kotipaikkaperiaatteen mukaisesti kotimaiset talousyksiköt. Ympäristötilinpidossa pitää siis tehdä käsitteellinen korjaus, jolla päästöt saadaan kattamaan samat yksiköt kuin kansantalouden tilinpidossa.

Kansantalouden tilinpidolla on tunnistettu koordinoiva rooli taloustilastoissa, ja se käyttää lähteenään lähes kaikkea tuotettua taloustietoa. Ympäristötilinpito pyrkii tekemään saman omalla ilmiöalueellaan. Pidemmän aikavälin tavoitteena on saada aikaan samanlainen kattava kokonaiskuva ympäristön eri osa-alueista. Laajemmasta kokonaisnäkymästä voidaan löytää indikaattoreita ja mittareita erilaisiin tietotarpeisiin ilman uusien tietotuotteiden kehittämistä. Olemassa olevan datan hyödyntäminen päätöksenteon tukena mahdollistaa mittaamisen myös takautuvasti.

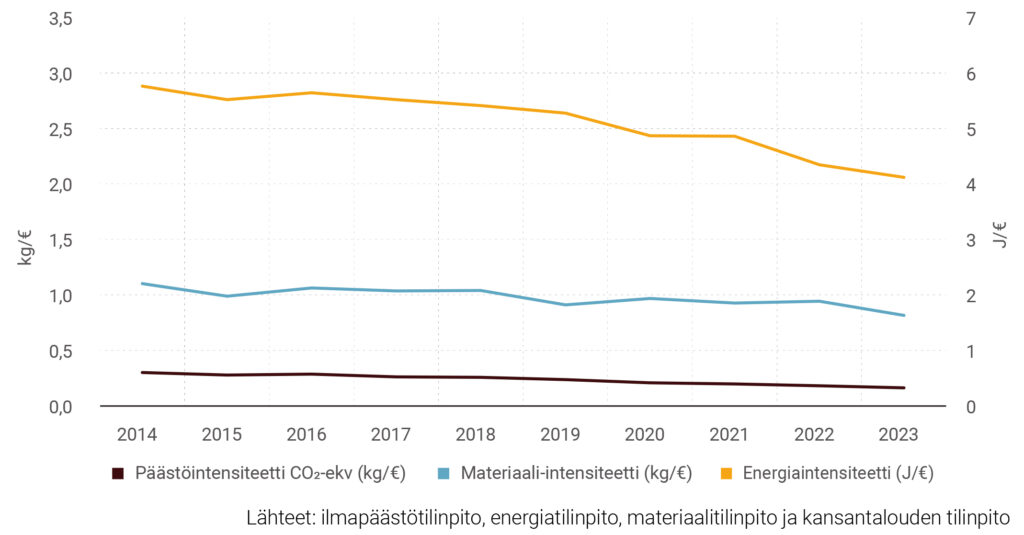

Ympäristötilinpito ei vastaa vain yhteen yksittäiseen kysymykseen, vaan avaa näkymän kokonaisuuteen ja tarjoaa työkalun, jota voi soveltaa useaan eri käyttötarkoitukseen. Eräs keskeisimmistä käyttösovelluksista fyysisiä ympäristövirtoja kuvaaville tileille on erilaisten intensiteettien laskenta. Intensiteetit suhteuttavat ympäristökuormituksen siihen liittyvään taloudelliseen toimintaan. Tileissä, joissa käytetään samaa toimialajakoa kuin kansantalouden tilinpidossa, intensiteetit voidaan kohdistaa vielä tarkemmin eri toiminnoille. Kuvio havainnollistaa, miten intensiteetin avulla voidaan arvioida, miten ilmapäästöt tai luonnonvarojen käyttö kehittyvät suhteessa tuotettuun arvonlisäykseen.

Kuvio 1. Suomen päästö-, materiaali- ja energiaintensiteetti vuosina 2014–2023

Rahamääräiset ympäristötilinpidon tilit laajentavat tarkastelun siihen, miten paljon taloudellista toimintaa ja rahavirtoja liittyy aktiviteetteihin, jotka ovat sidoksissa luontoon ja ympäristöön. Tilit myös kertovat, millaisia ympäristösidonnaisia taloudellisia ohjauskeinoja meillä on käytössä ja miten ne suhtautuvat verojen ja tukien kokonaisuuteen. Kun rahamääräisiä ja fyysisiä tilejä tarkastellaan rinnakkain, olisi mahdollista myös analysoida ristikkäisvaikutuksia, eli näkyvätkö esimerkiksi ohjauskeinojen vaikutukset konkreettisesti muilla tileillä, kuten tuotettujen päästöjen, energiankäytön tai materiaalivirtojen kehityksessä.

Tällä hetkellä tietoa tuotetaan vain koko Suomen tasolla, joten sen soveltuvuus alueelliseen tarkasteluun on heikko.

On kuitenkin tärkeää huomata, että ympäristötilinpidolla on vahvuuksien lisäksi myös omat rajoitteensa. Tällä hetkellä tietoa tuotetaan vain koko Suomen tasolla, joten sen soveltuvuus alueelliseen tarkasteluun on heikko. Kehikko pyrkii koherenssiin ja kokonaiskuvan luomiseen, mikä tarkoittaa, ettei sen puitteissa välttämättä ole mahdollista löytää täydellistä mittaria jokaisen spesifin tietotarpeen täyttämiseen. Tällöin on tarpeen käyttää myös valistuneen käyttäjän omaa arviota siitä, mikä tieto on parhaiten sopivaa. Valitaanko kenties joku muuttuja suoraan mikrotason aineistosta, vai onko tarpeen tuottaa jotain täysin uutta tietoa tai yhdistellä tai eritellä olemassa olevaa tietoa jollain uudella tavalla?

Suomi ympäristötilinpitomaana

Suomessa ympäristötilinpidon tuotantoa ohjaa YK:n standardin lisäksi vahvasti EU-lainsäädäntö. Ympäristötilinpitoasetus velvoittaa jäsenmaat tuottamaan ja raportoimaan vuosittain yhdeksän aihealueen tilastoa, jotka on esitelty oheisessa tietolaatikossa.

Kun katsotaan ympäristötilinpidon tilastoinnin yleisyyttä globaalisti, voidaan todeta, että EU-asetuksilla on ollut merkittävä implementointia edistävä vaikutus. EU-maat myös erottuvat kansainvälisessä vertailussa sekä tuotannon laajuudessa että julkaistavan tiedon säännöllisyydessä. Toisaalta taas maissa, joissa vastaavaa velvoittavaa lainsäädäntöä ei ole, on voitu aloittaa tilastointi puhtaasti kansallisten tarpeiden pohjalta määritetystä teemasta.

Tietojen tuotanto nojaa vahvasti sekä Tilastokeskuksen, Luonnonvarakeskuksen että Suomen ympäristökeskuksen osaamiseen ja laajasti eri tahoilta kerättyihin aineistoihin. Tämä yhteistyö ja matala kynnys keskustella eri toimijoiden välillä onkin jo pitkään ollut vahvuutemme tilastoinnin kehittämisessä. Uusien tilinpitojen perustaminen vaatii usein osaamista kaikista kolmesta organisaatiosta, ja myös jo tuotettavien tilastojen jatkokehittämisessä vaaditaan usein syventävää tutkimusta. Ylipäätään ollaan vielä vahvasti kehittyvän ja teemoiltaan kriittisen tilastoalueen parissa, ja siksi onkin tärkeää, että asiasta keskustellaan mahdollisimman laajasti ja avoimesti sidosryhmien kanssa. Tätä pyritään edistämään muun muassa ympäristötilinpidon yhteistyöverkoston työllä, jossa on edustettuna esimerkiksi useita eri ministeriöitä, tutkimuslaitoksia, toimialajärjestöjä ja muita organisaatioita.

Seuraavaksi tulee ekosysteemitilinpito

Merkittävin viime aikojen kehitysaskel ja iso laajennus ympäristötilinpidon kokonaisuuteen on ekosysteemitilinpito6. Se on luonteeltaan hieman erilainen kuin jo tuotannossa olevat ns. peruskehikon tilit. Ekosysteemitilinpito rakentuu vahvalle alueelliselle ulottuvuudelle: koko Suomen pinta-ala jaetaan ruutuihin, joille määritetään ekosysteemien tyyppi ja laatu, ja tilastoidaan niiden tuottamat ekosysteemipalvelut.

Ekosysteemitilinpito rakentuu vahvalle alueelliselle ulottuvuudelle: koko Suomen pinta-ala jaetaan ruutuihin, joille määritetään ekosysteemien tyyppi ja laatu, ja tilastoidaan niiden tuottamat ekosysteemipalvelut.

Ensimmäinen ekosysteemitilinpidon tilasto julkaistaan vuoden 2027 alussa, ja se tulee sisältämään kartoituksen ekosysteemityypeistä sekä asetuksessa rajatun valikoiman tietomuuttujia ekosysteemityyppien tilasta ja niiden tarjoamista ekosysteemipalveluista. EU-asetuksen ekosysteemitilinpidon ensimmäisen version vaatimukset ovat suppeahkot, mutta paineet sen laajentamiseen ovat kovat. Ekosysteemitilinpidon implementointi globaalisti on myös ollut peruskehikkoa nopeampaa, ja jo lähes 60 maata on laatinut ja julkaissut jotain tietoa aiheesta.

Siinä missä ympäristötilinpidon peruskehikko on mahdollistanut talouden ja ympäristön kytkennän, ekosysteemitilinpito siirtää huomion ympäristöön kohdistuvista paineista luonnon tilaan. Tämä on luonteva seuraava askel nyt, kun peruskehikko on jo ehtinyt vakiintua. Uutena alueena se mahdollistaa paremmin esimerkiksi biodiversiteettiin liittyvän seurannan ja analyysin sekä vastaa nykyiseen keskusteluun ja päätöksenteon tarpeisiin.

Tilastot ovat vielä vajaakäytössä

Kun tuotantopuolella on jo monessa tilastossa päästy ns. suvantovaiheeseen, painopiste siirtyy tiedon käytön mahdollisuuksiin. OECD analysoi raportissaan7, että ympäristötilinpidon tilastojen kohdalla on vielä monissa maissa ns. vaikuttavuusvaje (influence gap), eli tietojen kaikkea potentiaalia ei hyödynnetä eikä niiden vaikutus päätöksentekoon ole niin suuri kuin voisi olla. Tämä vaje ei johdu tiedon puutteesta, vaan kitkaa on tietojen integroinnissa vakiintuneisiin prosesseihin, jolloin se jää usein vain taustatiedoksi. Usein käyttötapaukset ovat jääneet kertaluonteisiksi tai olleet vain kokeiluita.

Ympäristötilinpito ei ole luonteeltaan suurten yleisöjen tilasto. Se ei keiku suosituimpien tilastojen listauksen kärkipäässä nyt eikä ehkä tulevaisuudessakaan. Kansantalouden tilinpidon kanssa jaettu kehikko on raskas ja osin vaikeaselkoinen, ja koska ensin pitää odotella lähdeaineistojen valmistumista, tiedot ilmestyvät verrattain pitkällä viiveellä. Sillä on kuitenkin merkittävä potentiaali asiantuntijakäytössä. Mitä kokonaisempi tilijärjestelmä meille saadaan rakennettua, sitä helpommin sillä voidaan palvella useita eri käyttötarpeita.

Tietojen käytön lisääminen ja vakiinnuttaminen vaatii ponnistuksia sekä tiedon tuottajilta että käyttäjiltä. Tiedon parissa työskentelevien käsissä on varmistaa, että käyttäjillä on riittävä tieto voidakseen hyödyntää dataa oikein. 15 vuoden aikana on jo muodostettu vankka perusta. On aika siirtyä vaikuttavuuden lisäämiseen.

Lisää tietoa ympäristötilinpidosta täältä.

JOHANNA PAKARINEN

Johanna Pakarinen on johtava asiantuntija Tilastokeskuksessa.

Hänen työnsä keskittyy erityisesti ympäristöön ja vihreään siirtymään liittyviin tilastoihin, mukaan lukien ympäristötilinpidon kehittäminen.

Viitteet

1 Euroopan parlamentti & Euroopan unionin neuvosto 2011.

2 Euroopan parlamentti ja Euroopan unionin neuvosto 2024.

3 United Nations ym. 2012.

4 United Nations, ei päivämäärää.

5 Tilastokeskus, ei päivämäärää.

6 United Nations ym. 2021.

7 Clarke, Sakata ja Barahona 2023.

Kirjallisuus

Clarke, D., Sakata, S. & Barahona, S. (2023), Public policy uses of the SEEA stocks and flows accounts, 2023/2.

Euroopan parlamentin ja neuvoston asetus (EU) N:o 691/2011 Euroopan ympäristötilinpidosta (2011), Euroopan unionin virallinen lehti.

Euroopan parlamentti ja Euroopan unionin neuvosto (2024) Euroopan parlamentin ja neuvoston asetus (EU) 2024/3024 asetuksen (EU) N:o 691/2011 muuttamisesta uusien ympäristö- ja taloustilinpitojen moduulien käyttöönoton osalta, Euroopan unionin virallinen lehti.

Tilastokeskus (ei päivämäärää), Kansantalouden tilinpito: Periaatteet ja linjaukset.

United Nations ym. (2012), System of Environmental-Economic Accounting 2012: Central Framework, United Nations.

United Nations ym. (2021), System of Environmental-Economic Accounting—Ecosystem Accounting, United Nations.

United Nations (ei päivämäärää), Global assessment of environmental-economic accounting, United Nations.